Foreslået afgiftsmodel på Autocampere.

Som udgangspunkt bør Autocamperen være fritaget for registreringsafgift.

For den gruppe Autocamperejere som investerer i den mindre Autocamper, dvs. Autocamperen som

opfylder kravene ved en personbilsparkeringsplads, vil en afgiftsmodel baseret på en stykafgift eller

alternativt den nuværende model, give mening.

Med Styk afgifts modellen forenkles systemet, og Autocamperejeren vil så betale det samme som andre for

køkkenet.

De større Autocampere bør imidlertid være afgiftsfrie, baseret på kriterier omkring størrelse over 6,5 m

lang, og/eller om camperen er under/over den magiske grænse på 3,5 ton. (Personsbil kørekortet/

Lastvogns kørekortet), kan diskuteres. Implementering af de Norske kriterier for Autocampere kan indgå

heri.

Foreslået model:

Mindre Autocamper:

Afgiftsbelægges efter eksisterende model:

Dvs. som personbil med afgiftsberegning af personbilen alene, og ingen afgift på campingindretningen.

Begrundelse: Disse mindre autocampere vil kunne anvendes som personbil, herunder anvendes til indkøb

og til fra arbejde m.m.

Større Autocamper:

Afgiftsbelægges alene med momsen.

Dvs. disse Autocampere pålægges moms svarende til øvrige fritidsmidler.

Begrundelse: Disse større autocampere vil ikke kunne anvendes som personbil, og i de fleste tilfælde være

over 3,5 ton med de begrænsninger det giver, herunder krav til stort kørekort.

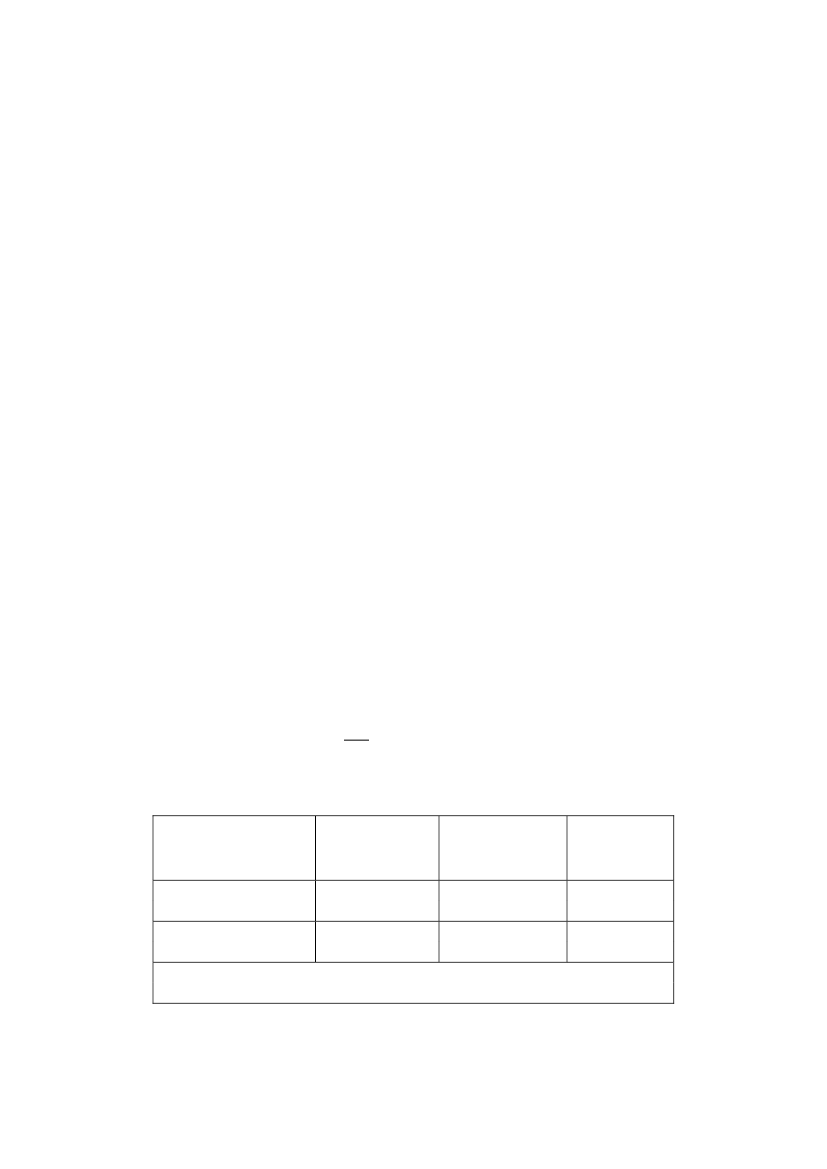

Kan bruges som Registrerings‐afgift

Moms af

personbil

Bil delen

Autocamperen

Type

Mindre Autocamper

Ja

Ja

Ja

Større Autocamper *

Nej

Nej

Ja

Note* Større Autocamper: over 6,5 m lange eller over 3,5 ton totalvægt.

Jes Aabo

2016‐04‐19