Notat

Modtager(e):

Rigsrevisionen

Kopi:

Click here to enter text.

Supplerende regnskabsmæssige forklaringer for § 19. Uddannel-

ses- og Forskningsministeriet for regnskabsåret 2015

Med henvisning til indkaldelsesskrivelse vedrørende 2015, jf. Rigsrevisionens ind-

kaldelsesskrivelse dateret den 1. december 2015, afgiver Uddannelses- og Forsk-

ningsministeriet hermed supplerende regnskabsmæssige forklaringer for finans-

året 2015.

Notatet skal ses i sammenhæng med årsrapporter for 2015 for driftsbevillinger og

statsvirksomheder under Uddannelses- og Forskningsministeriet.

Væsentlige afvigelser er ved departementets indkaldelse defineret som afvigelser

over 5 pct. og 1 mio. kr. Endvidere afgives pga. bevillingens størrelse forklaringer

for § 19.81.01.

Stipendier,

selv om afvigelsen netto udgør mindre end 5 pct.

7. marts 2016

Uddannelses- og

Forskningsministeriet

Økonomikontoret

Børsgade 4

Post

Postboks 2135

1015 København K

Tel.

3392 9700

Fax

3332 3501

Mail

Web

www.ufm.dk

CVR-nr.

1680 5408

Sagsbehandler

Therese Thulstrup

Tel.

72318048

Mail

Ref.-nr.

Dokument nr.

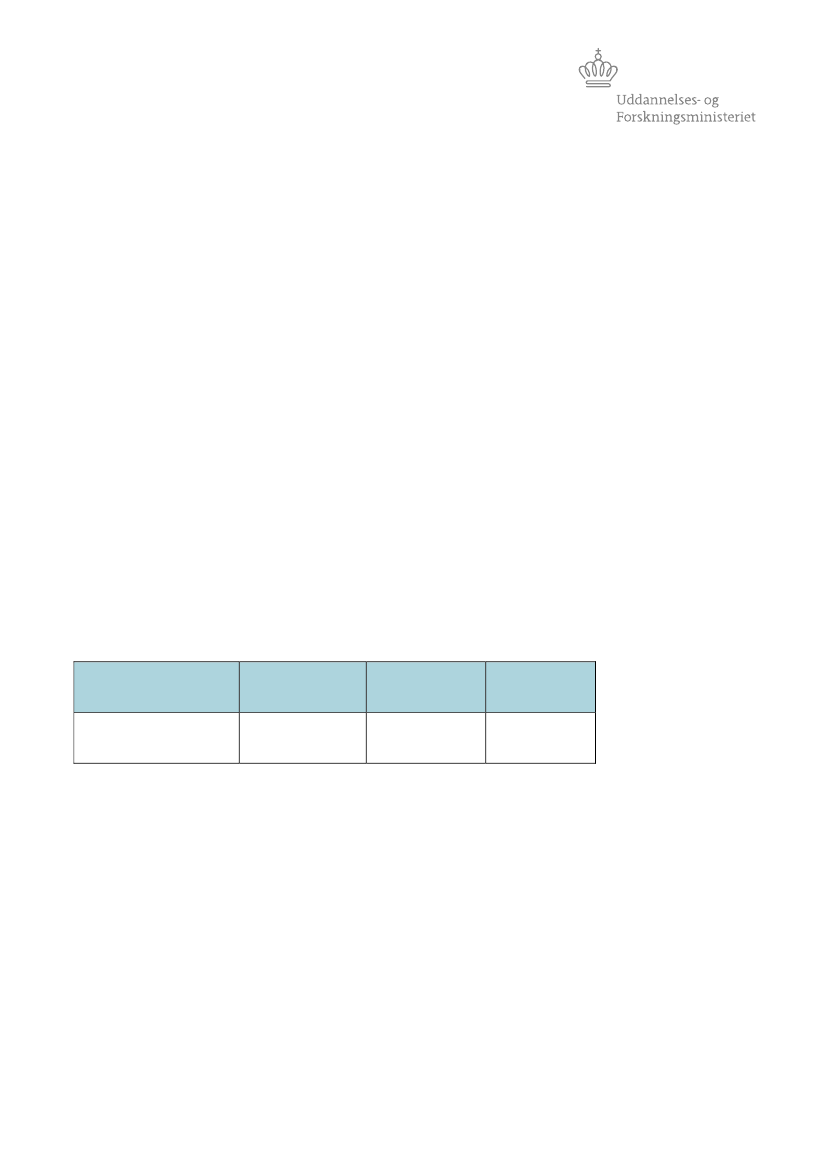

§ 19.25.05 Fællesbevillinger

(Reservationsbevilling)

Finanslovsbevilling

(mio. kr.)

TB (inkl. aktstykker)

(mio. kr.)

Regnskab år-til-dato

(mio. kr.)

Afvigelse

(mio. kr.)

153,9

-89,9

48,1

15,9

Hovedkontoen udviser et mindreforbrug på 15,9 mio. kr.

Mindreforbruget dækker over forskellige modsatrettede bevægelser (- dels et mer-

forbrug på ca. 40 mio. kr. på nogle konti, dels et mindreforbrug på andre konti på

ca. 56 mio. kr.).

Merforbrug på i alt ca. 40 mio. kr. dækker primært over følgende:

På underkonto 10.

Udvikling m.v.

er der et merforbrug på 1,9 mio. kr. til bl.a.

udgifter til analyse af taxametersystemet (1,5 mio. kr.), der dækkes af behold-

ningen på underkontoen.

På TB 2015 er der fra beholdningen på underkonto 63.

Eliteuddannelser

og fra

beholdningen på underkonto 72.

Ekstraordinær indsats for kommende dimit-

tender

overført henholdsvis 24,5 mio. kr. og 9,4 mio. kr. til universiteternes til-

skudskonti til at realisere effektiviseringspotentialer samt til basismidler til

Side

1/9