Udenrigsministeriet

Juridisk Tjeneste, EU-retskontoret

Asiatisk Plads 2 – 1448 København K

Tlf.: 33 92 03 24 Fax: 33 92 03 03

Liste over judicielle aktiviteter i sager af dansk interesse

JTEU j.nr. 2015 - 30240

26. februar 2016

Til orientering fremsendes nedenstående liste over EU-Domstolens aktiviteter i de kommende tre uger

i retssager, som har den danske regerings interesse. For så vidt angår sager, hvor der er nedsat

procesdelegation, indeholder listen oplysninger om tidspunktet for mundtlig forhandling, fremsættelse

af generaladvokatens forslag til afgørelse (GA) og afsigelse af dom. I sager, der i øvrigt følges af den

danske regering, oplyses der om tidspunkt for generaladvokatens forslag til afgørelse og afsigelse af

dom. Generaladvokatens udtalelser og EU-Domstolens domme offentliggøres på EU-Domstolens

hjemmeside (http://curia.europa.eu/) på selve datoen for fremsættelse eller afsigelse.

Der tages forbehold for, at listen er udarbejdet på baggrund af EU-Domstolens retslister, og at EU-

Domstolen med kort varsel kan foretage ændringer i egne retslister.

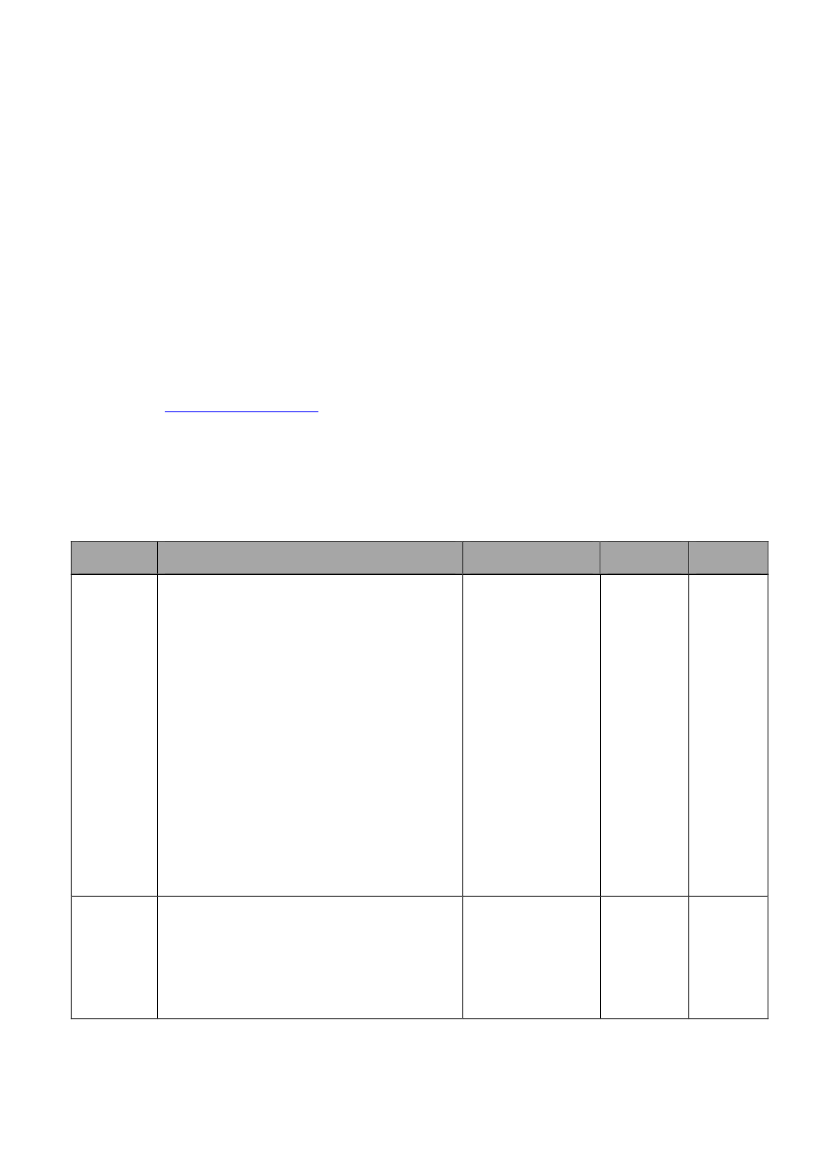

Liste over sager, hvor der nedsat procesdelegation:

Sagsnr.

C-593/14

Titel og kort sagsresumé

Masco Denmark et Damixa

Er EF-Traktatens artikel 43, jf. artikel 48 (nu EUF-

Traktatens artikel 49, jf. artikel 54), til hinder for, at

en medlemsstat ikke indrømmer et hjemmehørende

selskab skattefritagelse for renteindtægter i tilfælde af,

at et koncernforbundet selskab, der er

hjemmehørende i en anden medlemsstat, ikke har

skattemæssigt fradrag for de korresponderende

renteudgifter som følge af regler (som de i sagen

foreliggende) i den pågældende medlemsstat om

rentefradragsbegrænsning i tilfælde af tynd

kapitalisering, når medlemsstaten indrømmer et

hjemmehørende selskab skattefritagelse for

renteindtægter i tilfælde af, at et koncernforbundet

selskab, der er hjemmehørende i den samme

medlemsstat, ikke har skattemæssigt fradrag for de

korresponderende renteudgifter som følge af

nationale regler (som de i sagen foreliggende) om

rentefradragsbegrænsning i tilfælde af tynd

kapitalisering?"

Søndagsavisen mod Kommissionen

Påstande: Kommissionens beslutning af 20.

november 2013 om ikke at gøre indsigelse mod

Danmarks produktions- og innovationsstøtte til

skrevne medier (SA.36366) annulleres.

Kommissionen tilpligtes at betale sagens

omkostninger.

Deltager i PD

Udenrigsministeriet

Justitsministeriet

Kammeradvokaten

Erhvervsstyrelsen

Processkridt

Mundtlig

forhandling

Dato

03.03.16

T-167/14

Udenrigsministeriet

Justitsministeriet

Kulturministeriet

Kammeradvokaten

Mundtlig

forhandling

15.03.16

1