REDEGØRELSE OM ERHVERVS-

FREMME OG STØTTE 2016

1. SAMMENFATNING

I den årlige redegørelse om erhvervsfremme og støtte gives et overblik over niveauet og

sammensætningen af dansk erhvervsfremme og støtte.

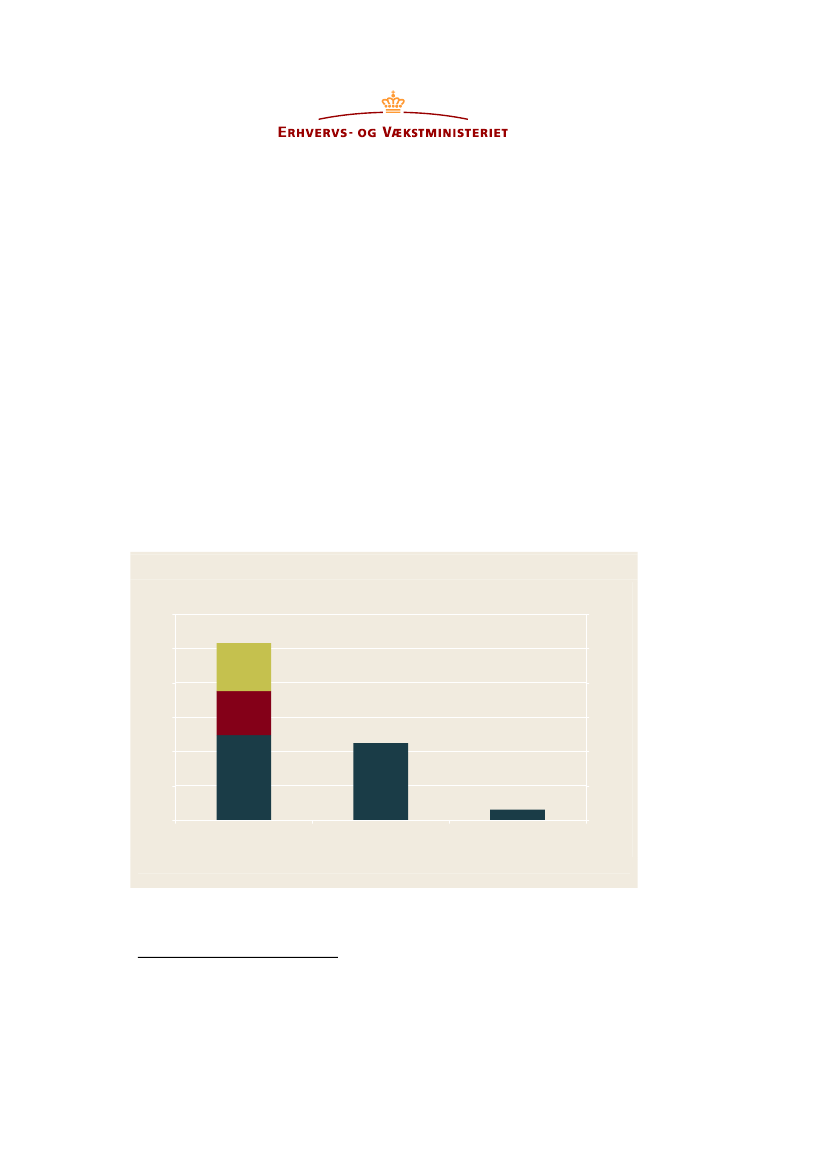

I 2016 forventes den statslige erhvervsfremme og støtte at udgøre ca. 25,8 mia. kr.

1

, jf.

figur 1. Heraf udgør udgifter via finansloven 6,4 mia. kr., mens skatteudgifter, der er

støtte via skattesystemet, skønnes at udgøre ca. 12,4 mia. kr.

2

Hertil kommer den ener-

gistøtte, der finansieres via PSO-systemet, der forventes at udgøre 7,0 mia. kr. i 2016.

3

EU-støtten til Danmark udgør ca. 11,2 mia. kr., mens de regionale og kommunale udgif-

ter til erhvervsfremme og støtte udgør 1,5 mia. kr. De samlede udgifter til erhvervsfrem-

me og støtte kan således opgøres til i størrelsesordenen 38,6 mia. kr.

Figur 1. Erhvervsfremme og støtte – statslig, EU, kommunal og regional

Mia. kr.

30

Mia. kr.

30

25,8

25

Via PSO-

systemet

25

20

Via finans-

loven

20

15

10

5

0

Via skatte-

systemet

15

11,2

10

5

1,5

0

Statslig

(2016)

EU

(2014)

Kommuner og regioner

(2016)

Kilde: Finansministeriet, Skatteministeriet, Energinet.dk/Energistyrelsen, EU Budget 2014 Financial Report, Danmarks Statistik og

egne beregninger.

Den statslige erhvervsfremme og støtte i 2016 er ca. 1,2 mia. kr. lavere end i 2015

4

(målt

i 2016-priser). Det skyldes primært lavere skatteudgifter i form af omlægningen til Ny

1

Redaktionen af

Redegørelse om erhvervsfremme og støtte 2016

er afsluttet den 20. maj 2016.

2

Det bemærkes, at skatteudgifterne er opgjort i umiddelbar virkning, dvs. før tilbageløb og adfærd.

3

Alle statslige erhvervsfremme- og støtteordninger er beskrevet i særskilt bilag, som er offentliggjort på

www.evm.dk.

4

Den statslige erhvervsfremme og støtte er opjusteret med 2,4 mia. kr. i 2015 ift. sidste års redegørelse, hvilket

fremgår af bilag 6, som er offentliggjort på www.evm.dk.

1