Folketingets Finansudvalg

Christiansborg

9. december 2015

Svar på Finansudvalgets spørgsmål nr. 1 (Aktstykke nr. 54 - § 7.

Finansministeriet) af 7. december 2015 stillet efter ønske fra

Josephine Fock (ALT)

Spørgsmål

Vil ministeren redegøre nærmere for, hvilken udvikling som ejendomsmarkedet er

undergået i perioden mellem bogført værdi og apportindskudsværdi (som det

fremgår af aktstykket), herunder hvordan apportindskudsværdien er endt med at

være ca. 50 pct. lavere end den bogførte værdi?

Svar

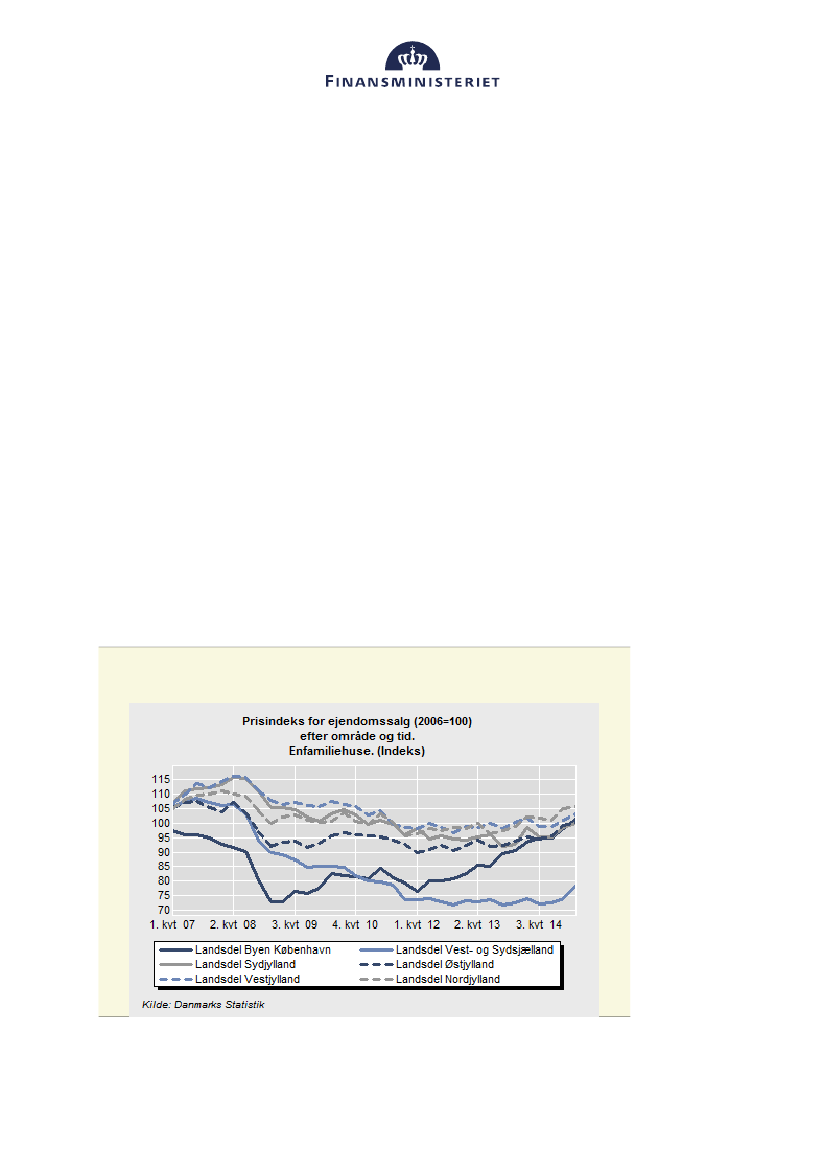

Udviklingen på ejendomsmarkedet de senere år har særligt uden for hovedstads-

området og de største byer været præget af lange liggetider samt en svag eller i

perioder negativ prisudvikling, mens der i København har været en markant posi-

tiv prisudvikling de seneste fire år,

jf. figur 1.

Figur 1

Udviklingen på ejendomsmarkedet

Anm.: Statistikken er baseret på enfamilieshuse og er derfor ikke nødvendigvis sammenlignelig med den type

ejendomme, som indskydes i Statens Ejendomssalg A/S.

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E [email protected] · www.fm.dk