Skatteudvalget 2014-15 (2. samling)

SAU Alm.del Bilag 48

Offentligt

8. SEPTEMBER 2015

7513085 SFS/PFJ

Rapport om legalitetsanalyse af EFI-

delsystemfunktionaliteter,

Lønindeholdelse, Tvungne

Betalingsordninger, og

Betalingsevneberegning Budget

Indholdsfortegnelse

1.

INDLEDNING ................................................................................................................................................. 3

1.1

Konklusion ........................................................................................................................................ 3

1.1.1

1.1.2

1.1.3

1.1.4

1.1.5

1.1.6

1.2

1.3

1.4

1.5

Fejl, der direkte eller indirekte vedrører betalingsevneberegningen ................................4

Fejl, der direkte eller indirekte vedrører forældelseshåndtering ......................................5

Fejl, der direkte eller indirekte vedrører tvungne betalingsordninger ..............................6

Fejl, der direkte eller indirekte vedrører lønindeholdelse ................................................7

Øvrige fejl ........................................................................................................................ 7

Kategorisering af fejl ....................................................................................................... 8

Forkortelses- og begrebsforklaringer ................................................................................................. 8

Legalitetsanalysens område ............................................................................................................. 10

Dybden af legalitetsanalysen ........................................................................................................... 12

Afgrænsninger ................................................................................................................................. 13

1.5.1

1.5.2

1.5.3

1.5.4

Afgrænsninger af overordnet karakter ........................................................................... 13

Afgrænsning af lønindeholdelse .................................................................................... 17

Afgrænsning af Tvungne Betalingsordninger ................................................................ 18

Afgrænsning af Betalingsevneberegning Budget........................................................... 19

Materiale ........................................................................................................................ 19

Tests, validering og inspektion ...................................................................................... 21

Metode for analysen ...................................................................................................... 24

Kendte fejl ..................................................................................................................... 25

Afholdelse af workshops ............................................................................................... 26

Funktionsbeskrivelser .................................................................................................... 26

Gennemførte tests, valideringer og inspektioner ........................................................... 27

1.6

Tilgang til analysen ......................................................................................................................... 19

1.6.1

1.6.2

1.6.3

1.6.4

1.6.5

1.6.6

1.6.7

2.

KATEGORISERING AF FEJL ..................................................................................................................... 28

10203641v3

www.kammeradvokaten.dk

Kammeradvokaten

Vester Farimagsgade 23

DK-1606 København V

10063630v3

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

3.

IDENTIFICEREDE OG ANALYSEREDE FEJL ......................................................................................... 29

3.1

Betalingsevneberegning .................................................................................................................. 30

3.1.1

3.1.2

3.1.3

3.1.4

3.1.5

3.2

Overordnet om behandling af personoplysninger - Persondataloven............................. 30

Indhentning af personoplysninger til beregning af betalingsevne .................................. 34

Forkert grundlag for betalingsevneberegningen ............................................................ 38

SKATs håndtering af fremsendte eller i øvrigt modtagne budgetskemaer .................... 46

Forbedring af en kundes betalingsevne og SKATs pligt til at foretage

inddrivelse ..................................................................................................................... 54

Forældelse ....................................................................................................................................... 55

3.2.1

3.2.2

3.2.3

3.2.4

3.2.5

3.2.6

3.2.7

3.3

3.3.1

3.3.2

3.3.3

3.3.4

3.4

3.4.1

3.4.2

3.4.3

3.4.4

3.4.5

3.4.6

3.5

3.5.1

3.5.2

3.6

Inddrivelse af forældede fordringer ............................................................................... 56

Automatisk opdatering af forældelsesfristen under indsatsen ”tvungen

betalingsordning under protest” ..................................................................................... 60

Manglende adskillelse af inddrivelsesrenter, der vedrører tiden før og efter

afgørelse om lønindeholdelse eller tvungen betalingsordning ....................................... 63

Generelt forkert forældelseshåndtering af lønindeholdelse............................................ 65

Manglende suspension af forældelsesfristen ved ukendskab til kundens

opholdssted .................................................................................................................... 65

Forældelseshåndtering ved afgørelse på grund af ukendt opholdssted. ......................... 67

Generelt om SKATs anvendelse af feltet forældelsesdato ............................................. 69

Manglende partshøring .................................................................................................. 70

Manglende rykker for ratebetalinger ............................................................................. 77

Manglende rykker ved fordringssaldo lig 0 ................................................................... 78

Dækningsrækkefølge ..................................................................................................... 79

Varsel om lønindeholdelse med reduceret procent ........................................................ 82

Angivelse af afdragsprocenten efter gældsinddrivelsesbekendtgørelsen ....................... 84

Lønindeholdelse med 0 %.............................................................................................. 86

Indeholdelse i indsatser, hvor der ikke længere skyldes penge ...................................... 87

EFI fremsender ikke varsel eller afgørelse, hvis EFI ikke finder en gyldig

adresse i CSRP............................................................................................................... 88

Gebyr for genstart .......................................................................................................... 90

Klagevejledning ved inddrivelse af bøder, sagsomkostninger mv. fra politiet .............. 94

Renter af opkrævnings- og inddrivelsesgebyr................................................................ 98

Øvrige fejl ....................................................................................................................................... 93

Tvungen betalingsordning ............................................................................................................... 69

Lønindeholdelse .............................................................................................................................. 81

Øvrige forhold, der giver anledning til bemærkninger, men som ikke er behandlet

under legalitetsanalysen................................................................................................................. 100

4.

BILAG, ........................................................................................................................................................ 103

Side 2/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

1.

INDLEDNING

Skatteministeriet har anmodet Kammeradvokaten om at gennemføre en legalitetsanalyse af

en afgrænset del af en del af de systemer, der understøtter SKATs inddrivelse af borgernes

gæld til det offentlige hos RestanceInddrivelsesMyndigheden (RIM). Det drejer sig om ”Et

Fælles Inddrivelsessystem” (EFI), ”Debitor Motor Inddrivelse” (DMI) og

”DataWareHouse” (DWH) (i det følgende tilsammen kaldet Inddrivelsessystemet).

Formålet med analysen er at konstatere, om Inddrivelsessystemet på de undersøgte områder

understøtter lovlig inddrivelse. Inden for de tids- og ressourcemæssige rammer for

undersøgelsen har det kun været muligt at undersøge en begrænset del af

Inddrivelsessystemet.

Analysen

har

omfattet

betalingsevneberegninger,

forældelseshåndtering, tvungne betalingsordninger og lønindeholdelse, jf. afsnit 1.3. De

afgrænsninger, som det også inden for disse områder har været nødvendigt at foretage, er

omtalt i afsnit 1.4 og 1.5.

Der er ikke en sådan sammenhæng mellem de undersøgte områder og de ikke undersøgte

områder, at resultaterne af undersøgelsen umiddelbart kan overføres på de ikke undersøgte

områder, eller at der i øvrigt kan drages konklusioner om Inddrivelsessystemets retlige

kvalitet på disse områder.

Der foreligger ikke eller kun i ringe omfang opdateret og retvisende dokumentation for,

hvordan Inddrivelsessystemet fungerer i praksis, og det må konstateres, at SKAT ikke har et

samlet billede af, hvad systemet foretager af konkrete beslutninger og handlinger ved

automatisk behandling af enkeltsager. Legalitetsanalysen tager derfor alene udgangspunkt i

oplysninger om systemernes funktioner dels fra workshops med SKATs medarbejdere

gennemført i juli-august 2015 og dels konkrete testcases og gennemgang af sager.

Uanset dette - og at analysen er gennemført over kort tid, og at analysen har måttet

afgrænses undervejes - er det min vurdering, at nedenstående retlige konklusioner tegner et

retvisende billede af systemets måde at gennemføre de omhandlede inddrivelsesskridt på.

Analysens fokus er lovmedholdeligheden af den inddrivelse som Inddrivelsessystemet

foretager. Nedenfor skal ”SKAT” forstås primært under hensyn hertil. Analysen har således

ikke som sit primære fokus at vurdere lovligheden af de manuelle procedurer, som udgør en

del af inddrivelsen, herunder de procedurer der er iværksat af SKAT for at afhjælpe nogle af

konstaterede mangler ved systemet. Behovet for manuelle skridt for at afhjælpe

Inddrivelsessystemets mangler indebærer således i sig selv en væsentlig risiko for fejl.

1.1

Konklusion

Legalitetsanalysen har afdækket en række alvorlige og mindre alvorlige fejl i

inddrivelsessystemet, hvoraf nogen har stort volumen, andre mindre volumen. Disse fejl

Side 3/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

fører til - eller medfører alvorlige risiko for - ulovlig inddrivelse over for borgerne eller tab

for fordringshaverne.

En del af disse fejl må antages aktuelt at føre til ulovlige inddrivelsesskridt over for

kunderne. Andre fører til forkerte registreringer i systemet, men vil berøre kunderne i

forbindelse med fremtidig inddrivelse. Og atter andre fører til risiko for forældelse af krav

eller manglende udnyttelse af inddrivelsespotentialet.

En del, men ikke alle, disse fejl er søgt imødegået ved at undlade at benytte den pågældende

funktionalitet, ved at ændre anvendelsen af systemet, eller ved manuelle korrektioner til den

inddrivelse, som systemet foretager. Selv om en betydelig del af konsekvenserne af de

pågældende fejl herved er afhjulpet, er der dog ikke tale om fuld afhjælpning.

Hertil kommer, at de pågældende fejl, uanset forsøgene på afhjælpning, i sig selv skaber en

betydeligt forøget risiko for fejl i inddrivelsen.

Endelig har det ikke været muligt inden for rammerne af legalitetsanalysen at undersøge

alle potentielle fejl til bunds. Særligt har det ikke været muligt at få belyst de kendte fejl,

som findes på de undersøgte områder, jf. afsnit 1.6.4. Eventuelle kendte fejl på de

undersøgte områder er således ikke indgået i analysen. Erfaringsmæssigt kan sådanne fejl

berøre lovligheden af inddrivelsen.

Sammenfattende må det på grundlag af legalitetsanalysen konkluderes, at den inddrivelse,

som aktuelt foretages ved hjælp af Inddrivelsessystemet, på en række punkter ikke er lovlig,

og at det ikke har været muligt at undersøge alle potentielle fejl.

1.1.1

Fejl, der direkte eller indirekte vedrører betalingsevneberegningen

Inddrivelsessystemet foretager automatisk betalingsevneberegning på alle, der er registreret

i systemet, uanset om denne beregning skal bruges i inddrivelsen og uanset om den

pågældende aktuelt har gæld til inddrivelse hos SKAT (gælden er betalt) eller om

vedkommende aldrig har haft gæld til inddrivelse hos SKAT, men af andre grunde er

registreret i systemet. Endvidere indeholder systemet et internt register over alle borgere,

der modtager børnefamilieydelser. Begge dele er i strid med persondataloven. Da den

automatiske beregning af betalingsevne rammer alle, der er registreret i systemet, da

betalingsevneberegningen er central for inddrivelsen, og da der er tale om en omfattende

registrering af modtagere af børnefamilieydelser, er der tale om alvorlige fejl med stort

volumen, jf. afsnit 3.1.2.

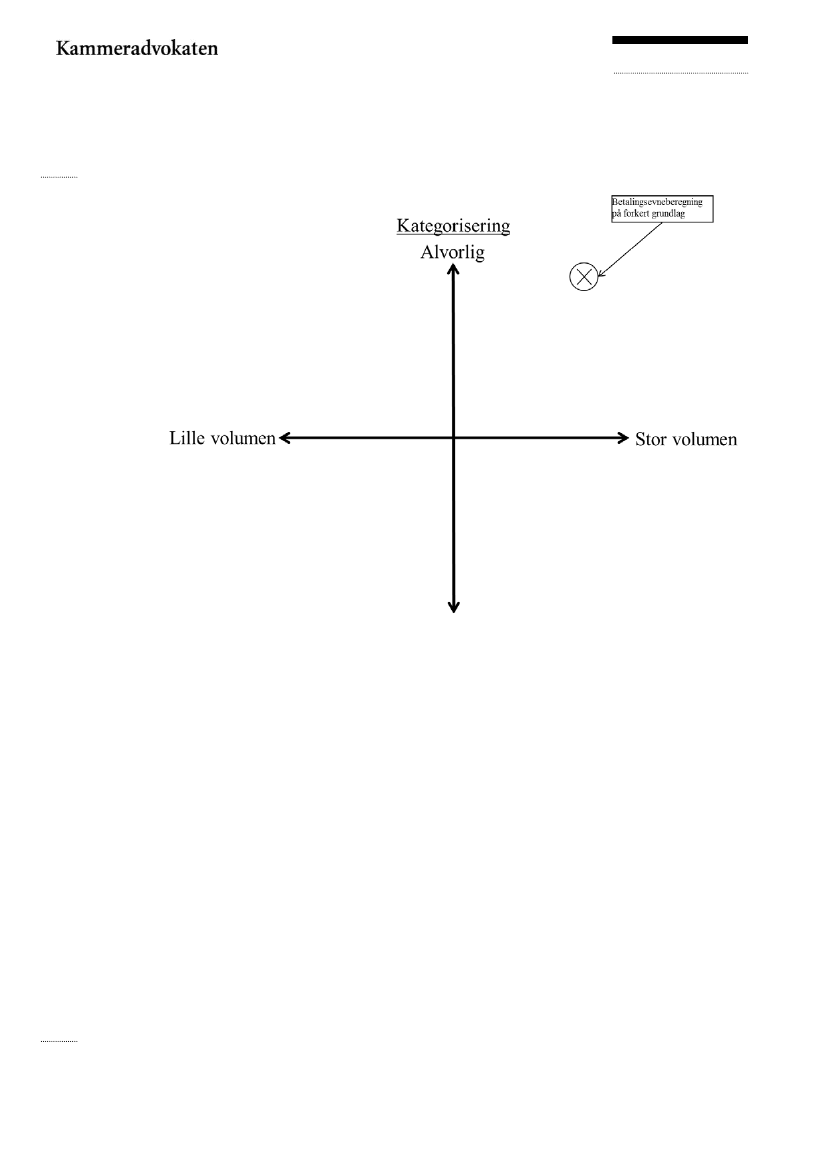

Inddrivelsessystemet foretager i strid med lovgrundlaget ikke beregningen af kundernes

betalingsevne på grundlag af helt aktuelle oplysninger om kundernes indkomstforhold eller

alle oplysninger om kundernes indkomstforhold, som SKAT er i besiddelse af. På grund af

beregningens betydning for inddrivelsen generelt er fejlen vurderet som alvorlig og med

stort volumen, jf. afsnit 3.1.3.

Side 4/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

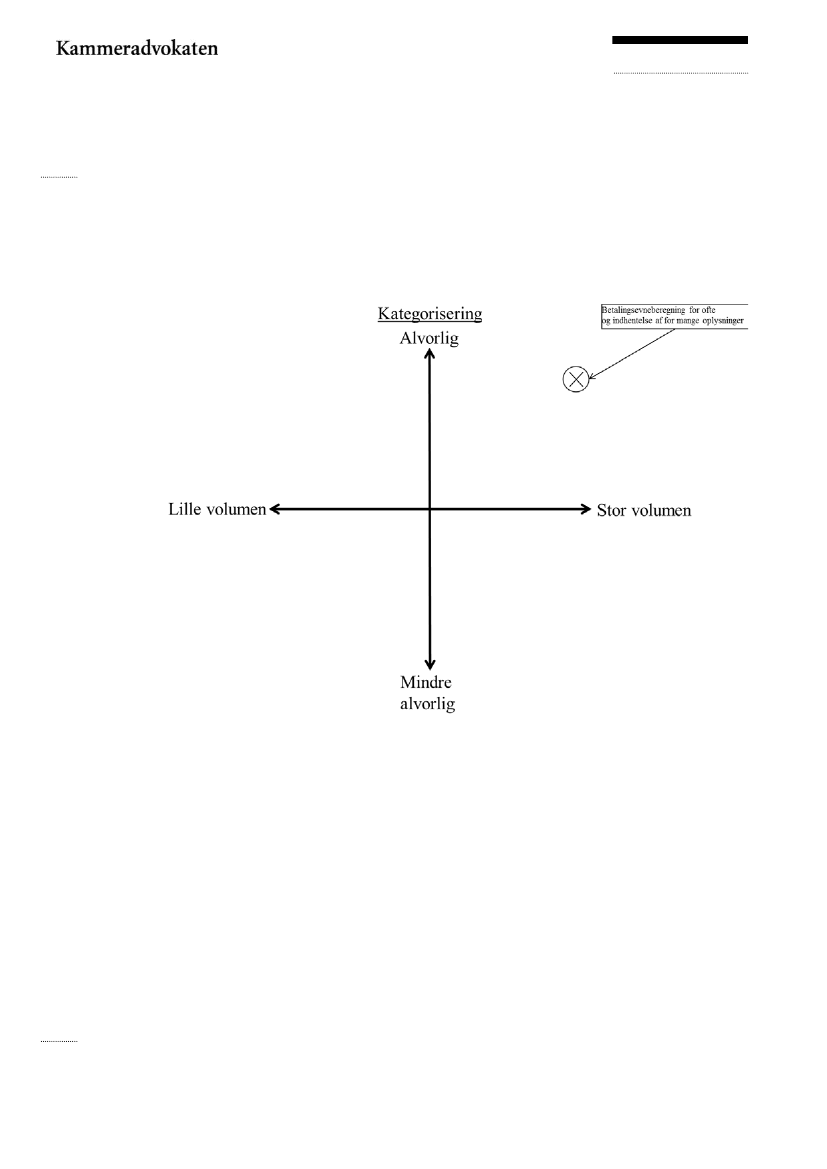

Der er konstateret en række fejl eller fejlkilder som følge af Inddrivelsessystemets

mangelfulde håndtering af indsendte budgetter. Konsekvensen af systemets mangler er, at

inddrivelsen sættes i stå, når kunden indsender et budget. Det er oplyst, at der er iværksat

manuel afhjælpning af manglerne. Det har ikke været muligt at skabe fuldstændig klarhed

over, i hvilket omfang SKAT faktisk foretager manuel behandling af alle budgetter og

henvendelser fra kunderne om betalingsevne. Det er imidlertid oplyst, at SKAT er bagud

med behandlingen af ca. 4.000 budgetter, hvoraf de ældste er fra juni 2014, og at SKAT

behandler de senest indsendte budgetter først. Det må konstateres, at det ikke har været

muligt manuelt at afhjælpe manglerne under overholdelse af almindelige

forvaltningsprocessuelle krav. De pågældende fejl og mangler angår et betydeligt antal

sager, har betydet alt for lang sagsbehandlingstid af et stort antal sager og udgør potentielt

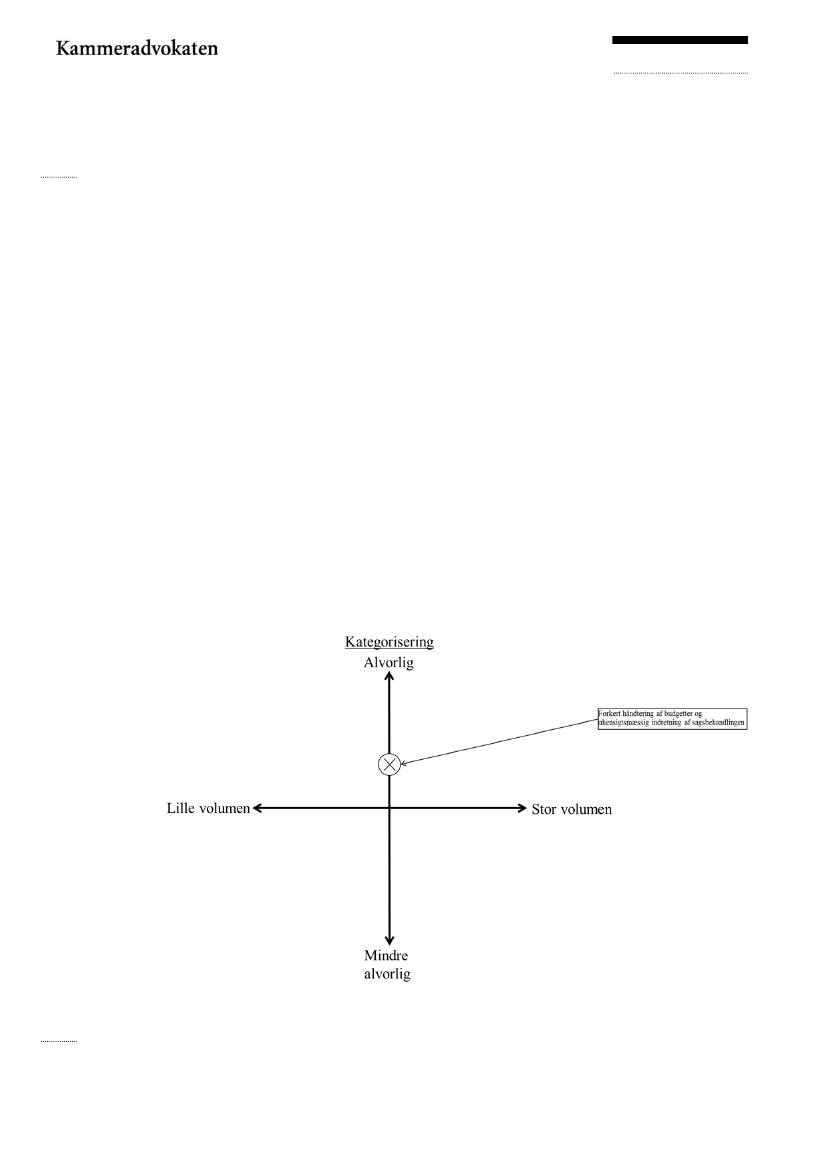

en trussel mod anvendelsen af betalingsordninger og lønindeholdelse, jf. afsnit 3.1.4.

Fejlene er vurderet som alvorlige med middel volumen.

Inddrivelsessystemet udnytter ikke inddrivelsespotentialet i de betalingsevneberegninger,

som systemet automatisk foretager. Fejlen medfører ikke ulovlig inddrivelse over for

kunderne og er derfor i denne sammenhæng vurderet som mindre alvorlig, men da den

potentielt angår alle kunder har den stort volumen, jf. afsnit 3.1.5.

1.1.2

Fejl, der direkte eller indirekte vedrører forældelseshåndtering

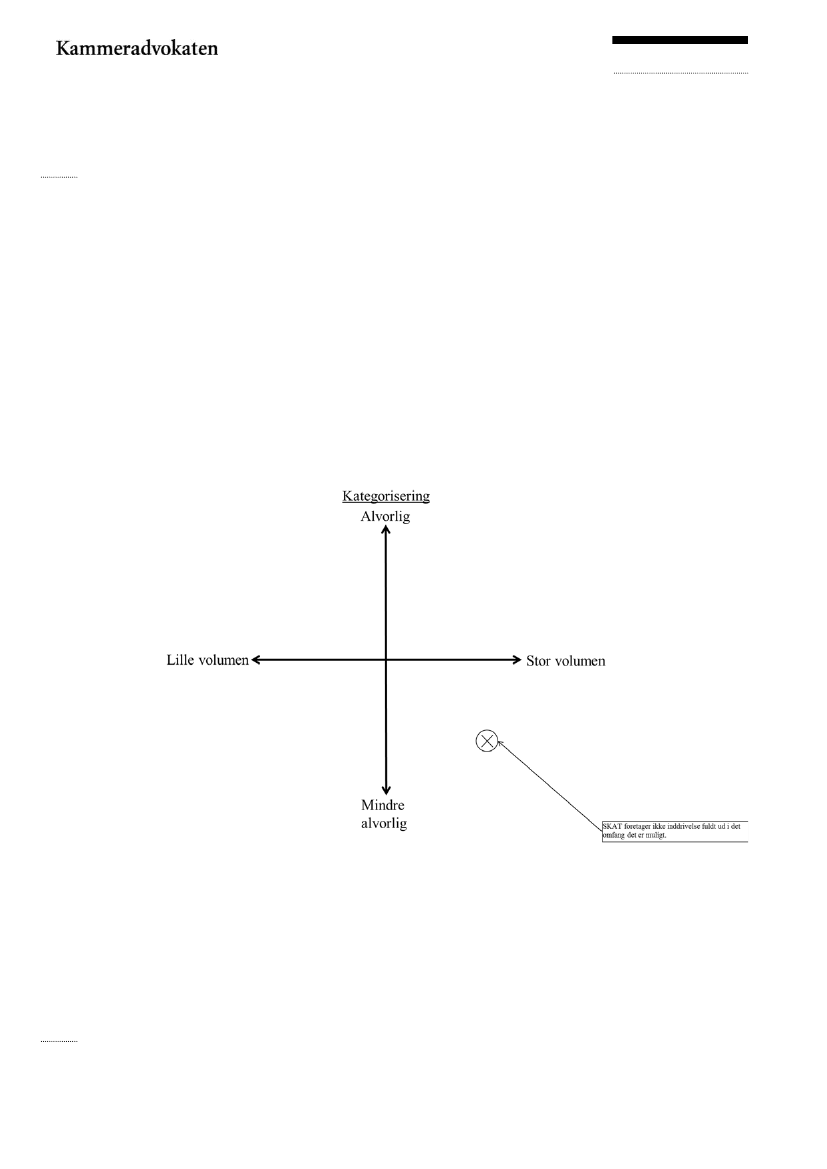

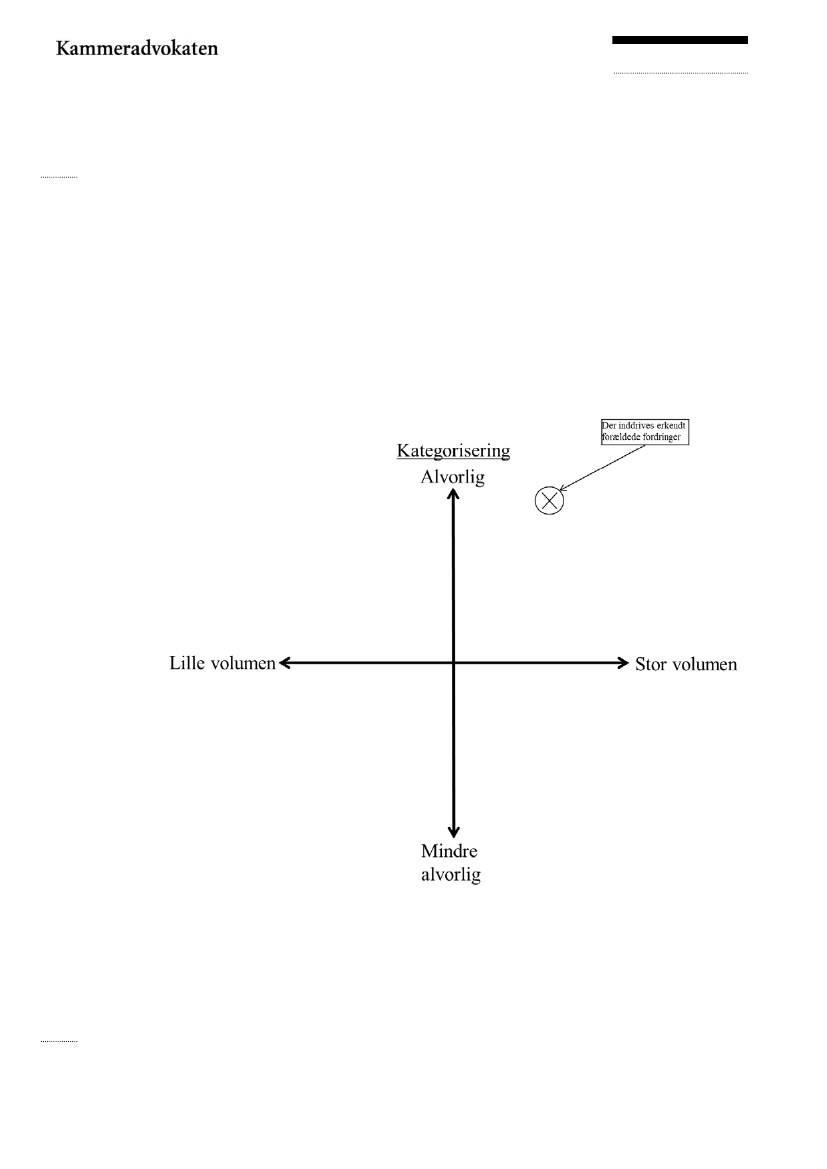

Accenture har videre oplyst, at 3,9 % af alle fordringer i systemet er forældede ifølge

registreringerne i systemet. Det har ikke været muligt at få oplyst, hvor mange kunder, som

har forældede fordringer. Det er oplyst, at Inddrivelsessystemet automatisk uden nogen

form for kontrol foretager modregning med sådanne forældede krav. Det er samtidig

konstateret, at der er systematisk risiko for, at systemet inddriver forældede fordringer ved

lønindeholdelse (herunder også særskilt lønindeholdelse) samt ved tvungne

betalingsordninger. SKAT har iværksat manuel afhjælpning af fejlen, men afhjælpningen

kan ikke sikre mod alle de fejlkilder, som de forældede fordringer i systemet er anledning

til, jf. afsnit 3.2.1. Fejlene er kategoriserede som alvorlige med volumen over middel.

Det er konstateret, at Inddrivelsessystemet ikke i administrationen af betalingsordninger kan

håndtere indsigelser mod SKAT’s restanceopgørelser. Systemet registrerer således fejlagtigt

betalinger under protest som forældelsesafbrydende. Der er iværksat afhjælpning af fejlen.

Det har ikke været muligt at afklare præcis, hvori afhjælpningen består, og det er derfor

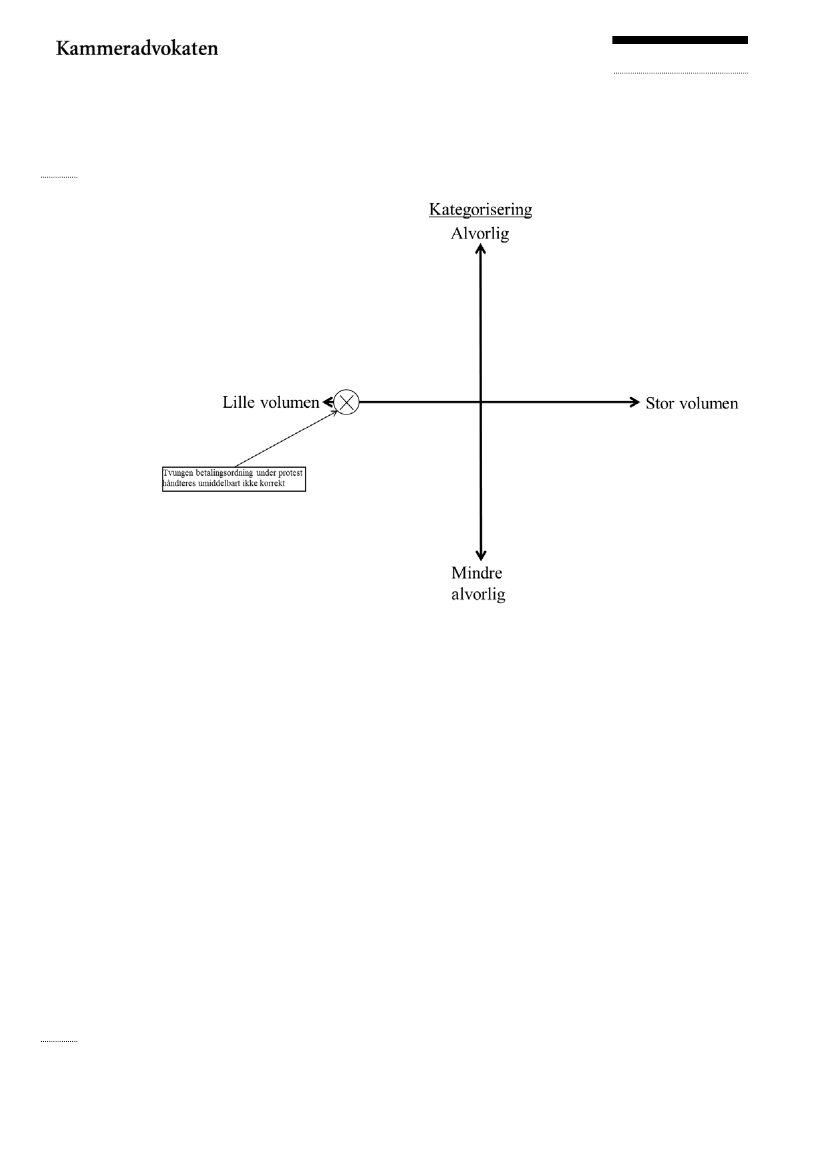

tvivlsomt, om protester håndteres korrekt, jf. afsnit 3.2.2. Den mulige fejl er vurderet som i

denne sammenhæng mindre alvorlig, da den næppe fører til ulovlig inddrivelse og den har

formentlig lav volumen.

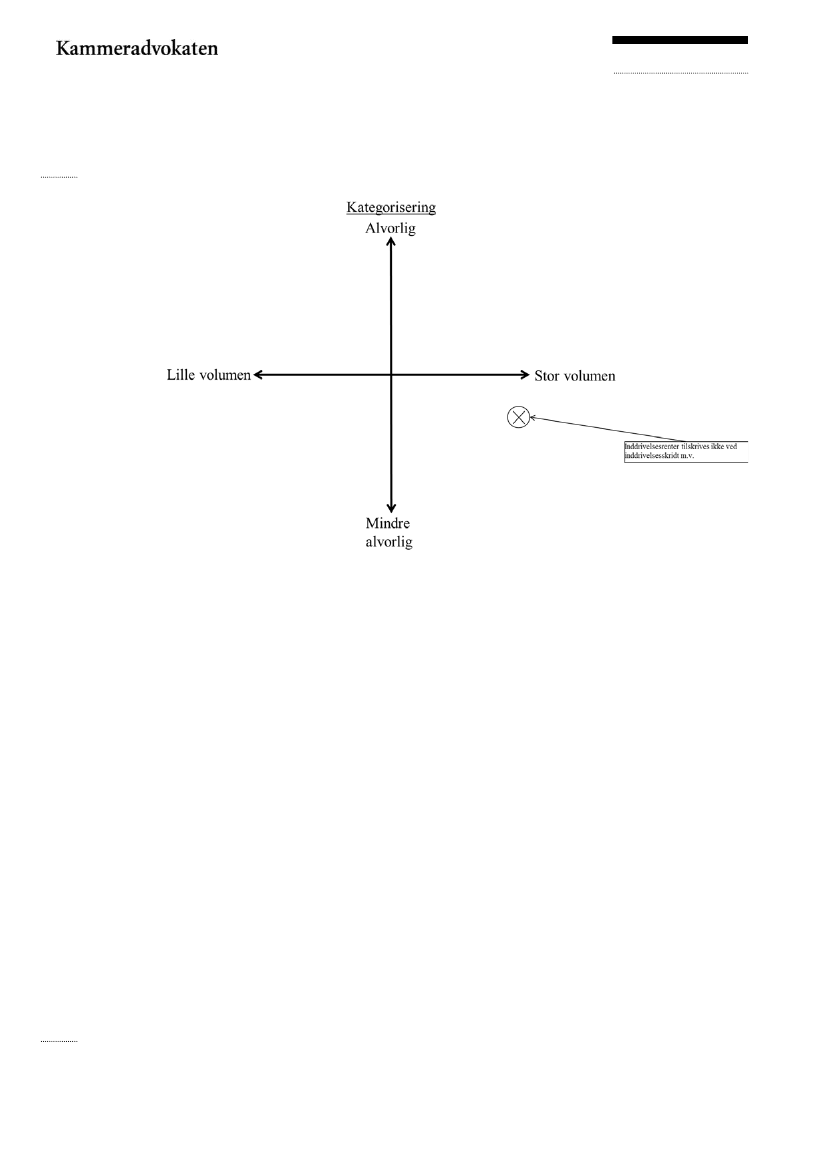

Det er oplyst, at inddrivelsesrenter ikke opdeles og tilskrives efterhånden, som de indgår i

forskellige inddrivelsesindsatser. Dette medfører en risiko for, at inddrivelsesrenterne

behandles forkert navnlig i forhold til forældelse og indberetning af rentebeløb til brug for

kundens selvangivelse. Fejlen medfører ikke umiddelbart risiko for ulovlig inddrivelse, men

Side 5/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

har stor volumen, jf. afsnit 3.2.3. Fejlen er derfor i denne sammenhæng vurderet som

mindre alvorlig. Fejlen vil imidlertid blive alvorlig, med mindre den håndteres senest 1.

august 2016, dvs. tre år efter indførelsen af inddrivelsesrenten, hvor forældelse vil begynde

at indtræde.

Det har været overvejet, om Inddrivelsessystemet generelt er opsat forkert i forhold til

afbrydelse og suspension af forældelse i forhold til lønindeholdelse. Inden for rammerne af

legalitetsanalysen har det imidlertid ikke været muligt at afklare dette spørgsmål. I givet

fald vil det føre til registrering af for tidlige forældelsesdatoer i systemet. Den vil derfor i

denne sammenhæng være mindre alvorlig, men have stort volumen, jf. afsnit 3.2.4.

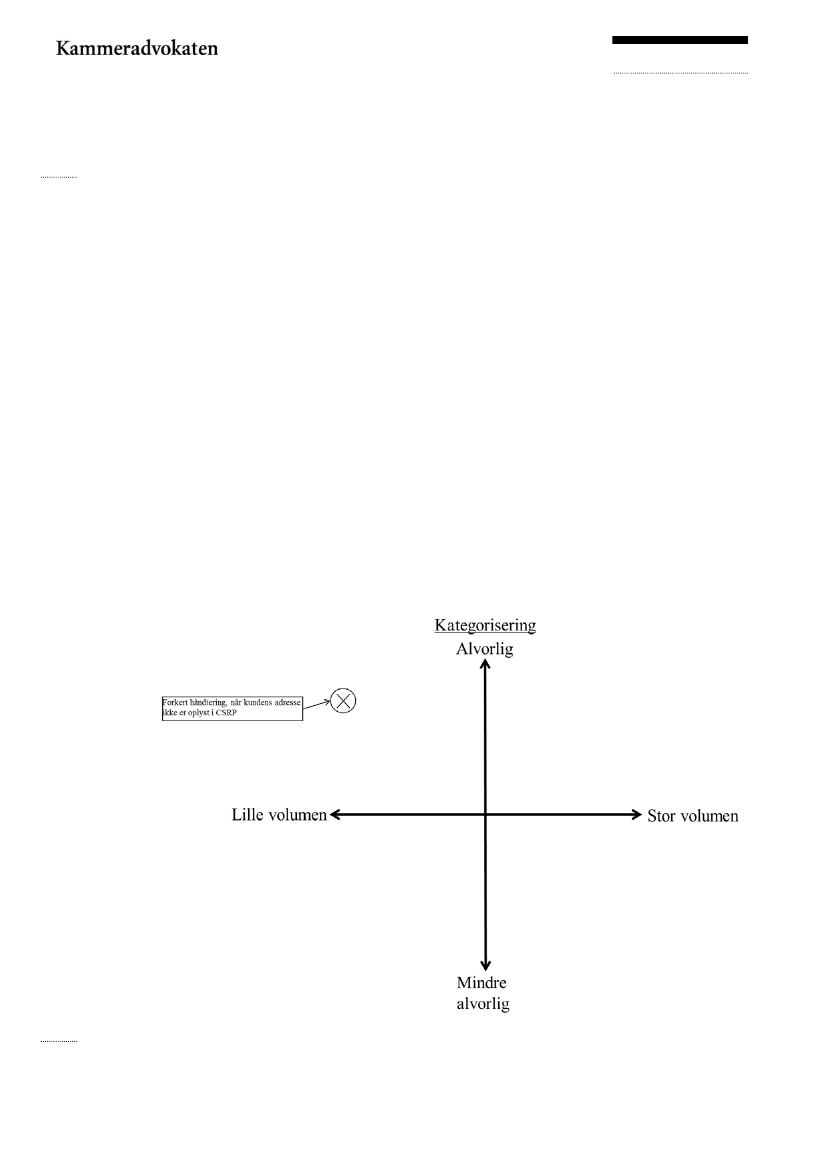

Inddrivelsessystemet kan ikke håndtere kunder, som ikke har en gyldig adresse i CSRP,

men som har meddelt SKAT en adresse, de kan kontaktes på. En tilsvarende fejl gør sig

gældende, når SKAT træffer afgørelse om lønindeholdelse uden forudgående varsel som

følge af manglende oplysninger om kundens opholdssted. Fejlen kan føre til manglende

afbrydelse af forældelse eller forkert registrering af forældelsesdatoer, fordi afgørelser om

lønindeholdelse ikke afbryder forældelse og afgørelserne kan blive ugyldige. Fejlen er

vurderet som forholdsvis alvorlig, men med lille volumen, jf. afsnit 3.2.6.

Det er under legalitetsanalysen og gennem Kammeradvokatens undersøgelser af

Inddrivelsessystemet afdækket, at Inddrivelsessystemet ikke fuldt ud er opsat til at

registrere forældelsesdatoer i overensstemmelse med reglerne i forældelsesloven og det felt,

der angiver en fordrings forældelsesdato, anvendes også i øvrigt på en måde, der ikke er

forenelig med de forældelsesretlige regler, jf. afsnit 3.2.7. Fejlen har formentlig beskeden

betydning for inddrivelsens lovlighed og forholdet er ikke indplaceret i fejlmatricen.

1.1.3

Fejl, der direkte eller indirekte vedrører tvungne betalingsordninger

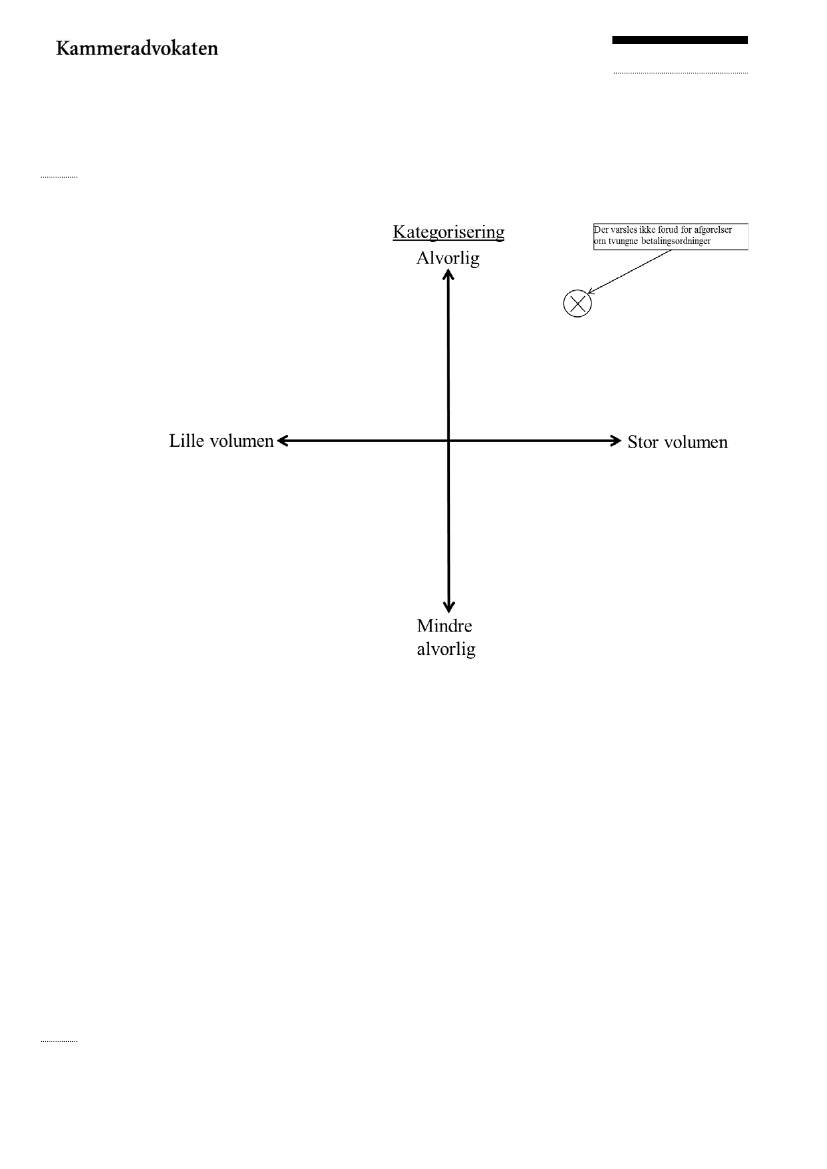

Inddrivelsessystemet partshører ikke over afgørelser om tvungne betalingsordninger.

Afgørelsernes karakter sammenholdt med borgernes muligheder for at forudsige og kende

de oplysninger, som danner grundlag for afgørelserne, gør at dette vurderes at være en fejl.

Da partshøring er en garantiforskrift, medfører fejlen, at alle afgørelser om tvungne

betalingsordninger som udgangspunkt er ugyldige. Fejlen er derfor alvorlig og har stor

volumen, jf. afsnit 3.3.1.

Inddrivelsessystemet rykker ikke for ratebetalinger eller for betaling af ny gæld inden

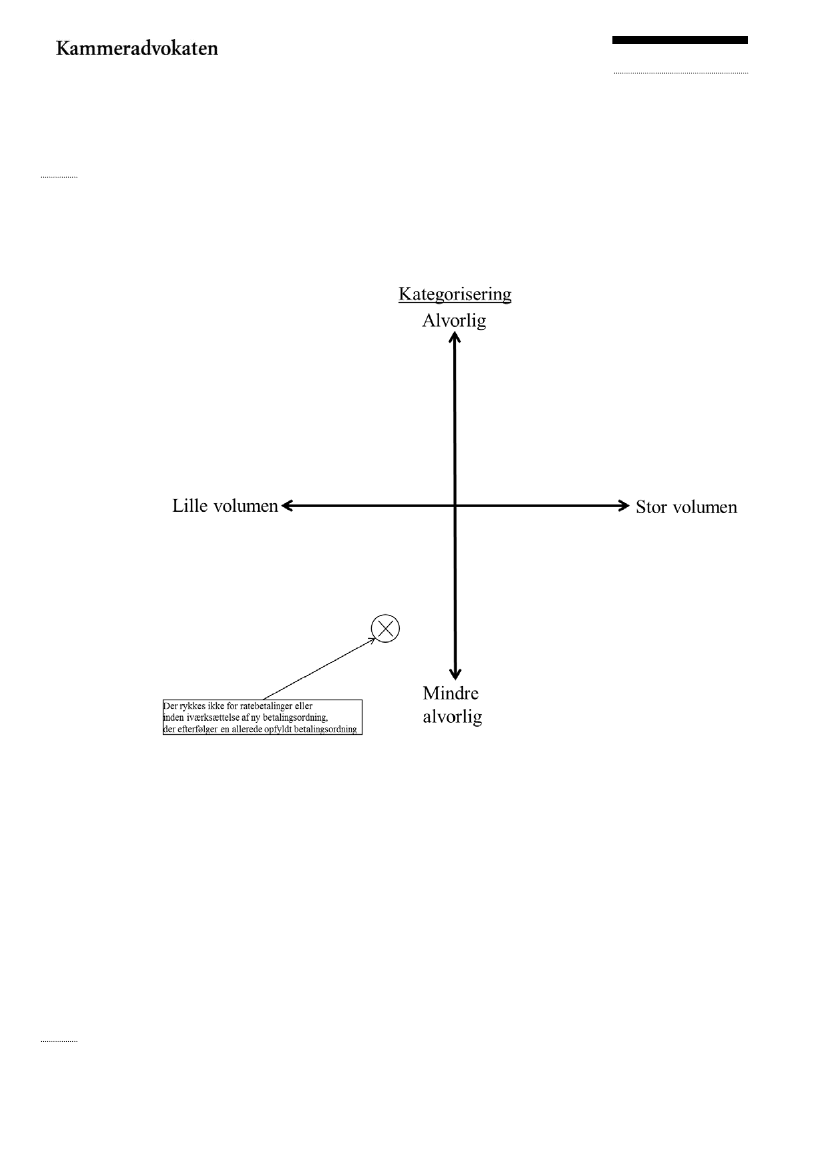

iværksættelse af ny betalingsordning, der efterfølger en allerede opfyldt betalingsordning.

Fejlene vurderes efter deres karakter i sig selv at være mindre alvorlige med middelstor

volumen, jf. afsnit 3.3.2 og 3.3.3.

Dækningsrækkefølgen er muligvis opsat forkert i relation til modtagelse af gæld, efter at en

betalingsordning allerede er iværksat. Det har inden for de tidsmæssige rammer af

Side 6/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

legalitetsanalysen ikke været muligt at undersøge forholdet til bunds. Det anbefales, at

forholdet undersøges nærmere. Den mulige fejl er ikke indplaceret i fejlmatricen.

1.1.4

Fejl, der direkte eller indirekte vedrører lønindeholdelse

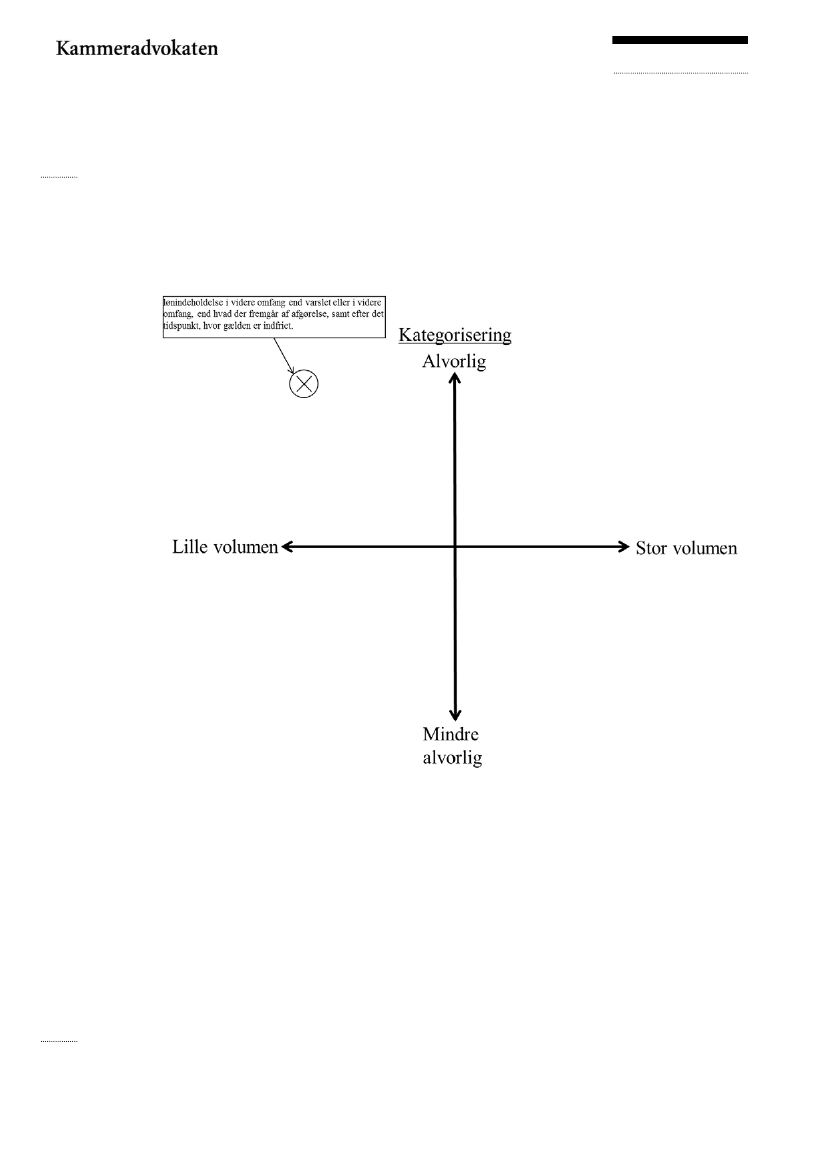

Inddrivelsessystemet foretager i visse tilfælde lønindeholdelse i videre omfang end varslet

og i videre omfang, end hvad der fremgår af afgørelsen om lønindeholdelse – i visse

tilfælde uden at kunden får meddelelse herom. Afgørelser om lønindeholdelse vil i denne

situation muligt ikke afbryde forældelse. Fejlen medfører, at der uberettiget indeholdes

midler, uden at kunden informeres eller har mulighed for at fremkomme med sine

bemærkninger hertil. Fejlen vurderes at være alvorlig men at have lav volumen, jf. afsnit

3.4.1 og 3.4.3.

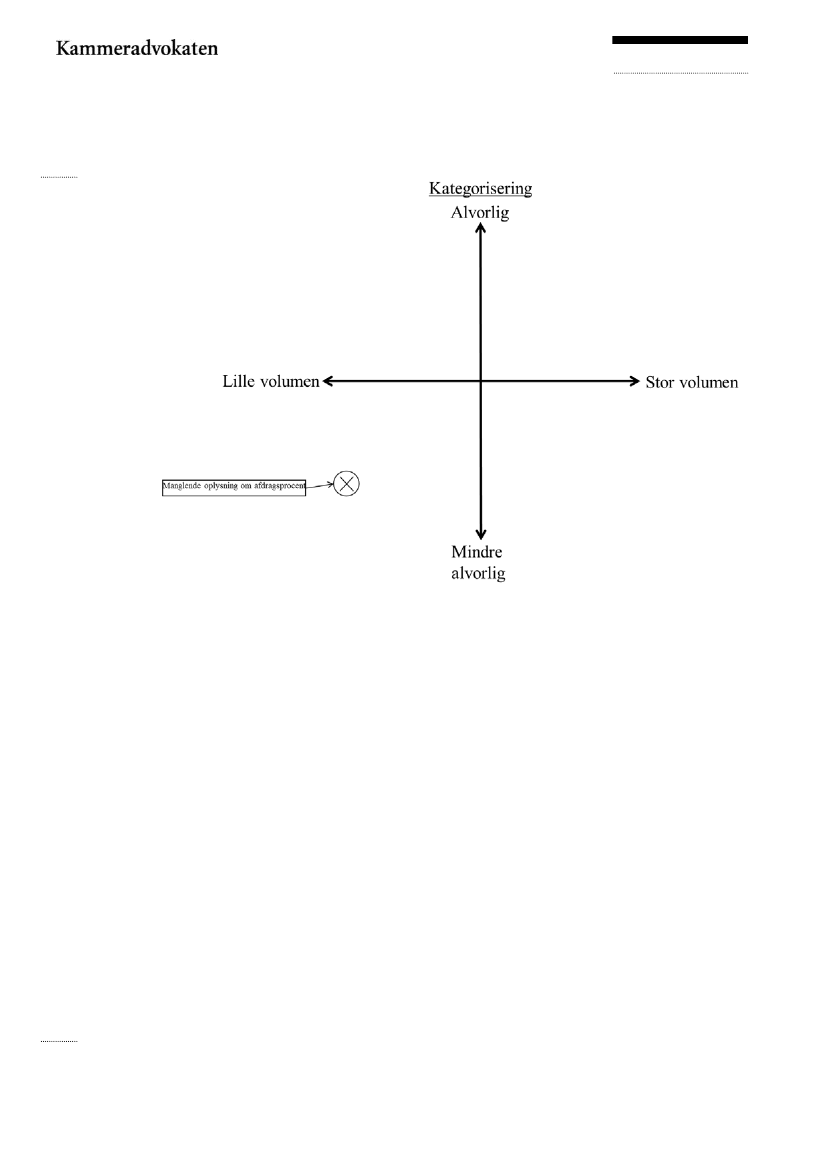

I visse tilfælde fremgår afdragsprocenten efter gældsinddrivelsesbekendtgørelsens § 5, stk.

1, ikke af afgørelsen om lønindeholdelsen, selvom lønindeholdelsesafgørelsen er baseret på

denne. Fejlen vurderes at være mindre alvorlig med lav volumen, jf. afsnit 3.4.2.

Inddrivelsessystemet fortsætter i visse tilfælde indeholdelser i kundens løn, efter at gælden

er indfriet, hvorefter det for meget indeholdte løbende tilbagebetales til kunden. Da fejlen

medfører, at der uberettiget indeholdes midler i kundernes løn, vurderes fejlen at være

alvorlig, men formentlig med lav volumen, jf. afsnit 3.4.4.

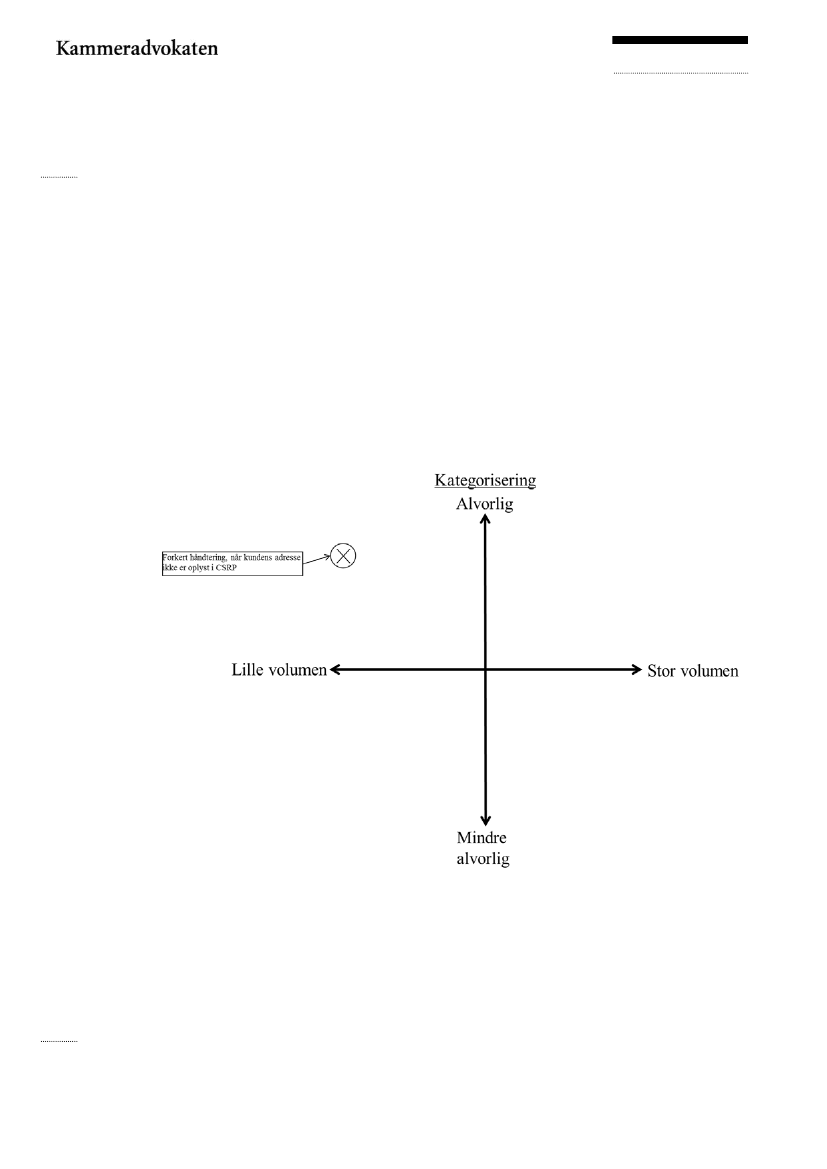

Inddrivelsessystemet administrerer ikke sager om manglende adresse i CPR-registret

korrekt, idet systemet ikke tager hensyn til adresseoplysninger meddelt af kunden eller

andre kilder til adresseoplysninger, herunder om kunden har en Digital Postkasse. Da fejlen

kan føre til, at der uberettiget indeholdes løn hos kunden uden at denne er varslet, hørt eller

underrettet, vurderes fejlen at være alvorlig, men formentlig med lav volumen, jf. afsnit

3.4.5.

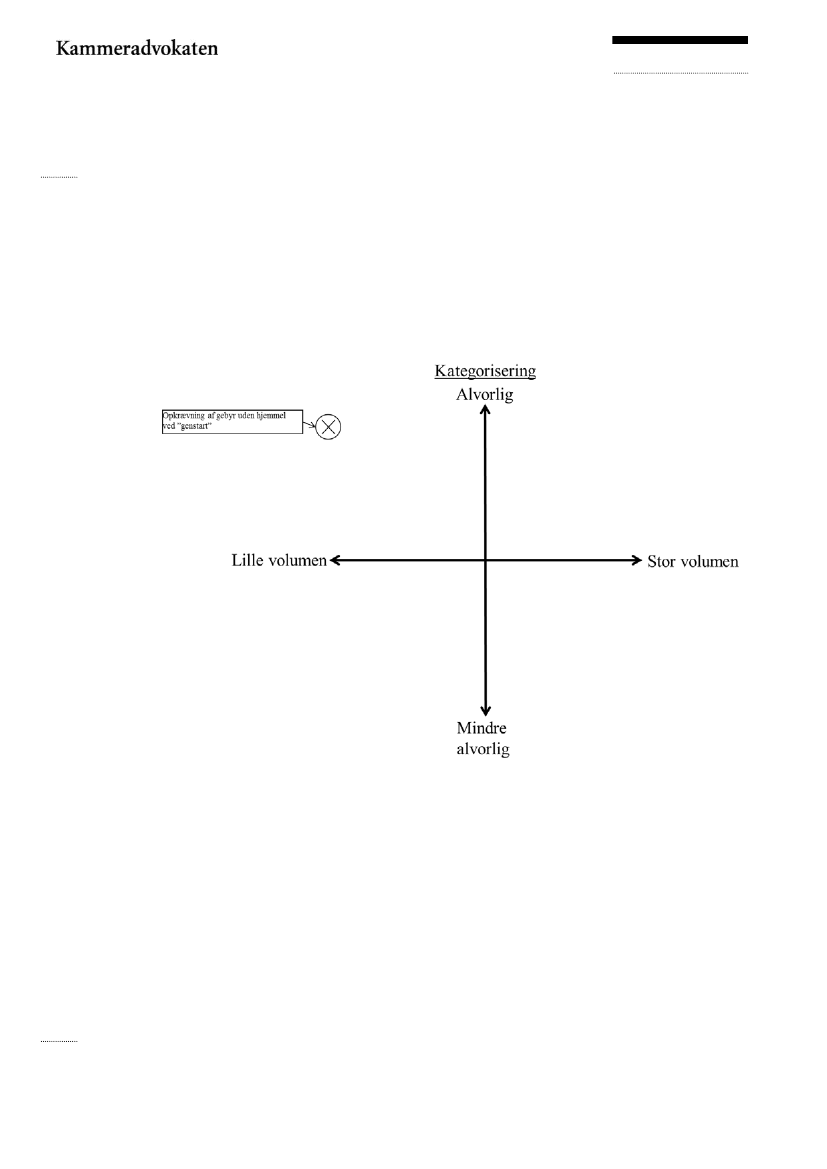

Inddrivelsessystemet opkræver uden hjemmel gebyr ved såkaldt ”genstart” af

lønindeholdelse, som sker for at samle ”ny” gæld op. Fejlen vurderes som forholdsvis

alvorlig, men formentlig med lav volumen, jf. afsnit 3.4.6.

1.1.5

Øvrige fejl

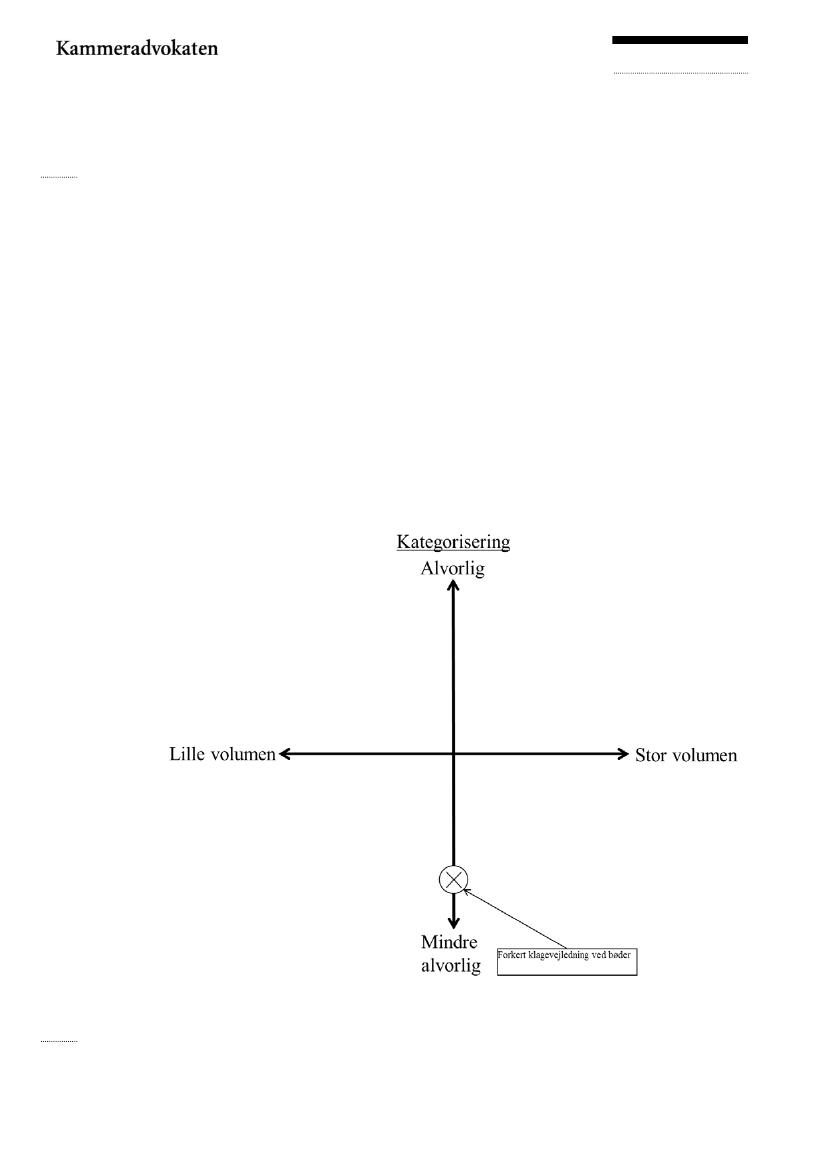

Inddrivelsessystemet giver forkert klagevejledning ved bøder til politiet. Fejlen vurderes at

være mindre alvorlig med middel volumen, jf. afsnit 3.5.1.

Side 7/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

1.1.6

Kategorisering af fejl

På baggrund af ovennævnte kan de identificerede fejl indplaceres på følgende måde i

fejlmatricen:

1.2

Forkortelses- og begrebsforklaringer

Forklaring

Et Fælles Inddrivelsessystem

Debitor Motor Inddrivelse

DataWareHouse

NettoIndkomstBeregner, en komponent, der bistår EFI med

indhentelse af nettoindkomsten på kunder fra DWH

Fællesbetegnelse i denne rapport for EFI, DMI, DWH og de dertil

hørende komponenter

BetalingsEvneBeregning, Budget, delkomponent i EFI, der bistår

med beregningen af kunders betalingsevne

Juridiske og fysiske personer, der er registreret i

Inddrivelsessystemet, herunder men ikke begrænset til personer,

der har skyld til det offentlige, der inddrives af RIM.

Fysiske personer, der har en aktiv og i CVR-registret registreret

personlig virksomhed

Fysiske personer, der ikke har et CPR-nummer

Juridisk eller fysisk person, der er registreret i CVR-registret

Systembetegnelse, der er udtryk for, at systemet behandler alle

Forkortelse / Begreb

EFI

DMI

DWH

NIB

Inddrivelsessystemet

BEBB

Kunde

PEF-kunde

AKR-kunde

CVR-kunde

Hæftelse

Side 8/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

fordringer som hæftelser.

Når én kunde er en fordring skyldig, vil dette fremgå af

Inddrivelsessystemet som, at kunden hæfter for fordringen.

Når to eller flere kunder er en fordring skyldig, vil dette fremgå af

systemet som to individuelle hæftelser, der dog linkes sammen

med henblik på at indbetaling m.v. angående én af kunderne

afspejles på begge hæftelser.

Fordring

Begrebet fordring er i nærværende rapport anvendt i

overensstemmelse med ordets juridiske betydning. Én fordring vil

således i systemet kunne fremgå som en eller flere

(sammenlinkede) hæftelser, jf. herom under ”Hæftelse”

Fordringstype

Sondring i Inddrivelsessystemet mellem forskellige slags

fordringer, for eksempel restskat og moms m.v.

Fordringsart

Sondring i Inddrivelsessystemet mellem om en fordring eller

transport er registreret i Inddrivelsessystemet på baggrund af, om

fordringen / transporten er:

- en

opkrævningsfordring

(dvs.

hvor

RIM

er

opkrævningsmyndighed)

- en inddrivelsesfordring (dvs. hvor RIM har fået overdraget

kravet fra fordringshaveren / opkrævningsmyndigheden til

inddrivelse)

- en modregningsfordring (dvs. hvor RIM alene har fået

overdraget

kravet

fra

fordringshaveren

/

opkrævningsmyndigheden til modregning)

- en transport (dvs. hvor tredjemand har meddelt af have

transport i et eller flere af kundes eventuelle krav SKAT)

”I drift”

Udtryk der angiver om en funktionalitet i Inddrivelsessystemet

faktisk kan anvendes. Inddrivelsessystemet kan indeholde en eller

flere funktionaliteter, der – af forskellige årsager – ikke kan

anvendes (er idriftsat).

”I produktion”

Udtryk, der benyttes til at beskrive SKATs faktiske

sagsbehandling over for kunder.

”Spor”

eller Betegnelse for en inddrivelsesstrategi, der indeholder én eller flere

inddrivelsesspor

forskellige indsatser.

Indsats

Betegnelser

for

de

enkelte

inddrivelsesskridt,

f.eks.

betalingsordning eller lønindeholdelse, som kan iværksættes over

for kunden

Indsatsundertype

Underinddeling af de enkelte indsatstyper. F.eks. er frivillige eller

tvungne betalingsordninger underindsatstyper under indsatsen

betalingsordning.

SIT01 og SIT02

Testmiljøer for Inddrivelsessystemet

Quality Assurance

Testmiljø, der mest muligt ligner det faktiske produktionsmiljø

Regressionstests

Test, der anvendes ved tilføjelse af nye eller ændrede

funktionaliteter til Inddrivelsessystemet (herunder også

opdateringer og patches). En regressionstest har til formål at sikre,

Side 9/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

ODSB

DDSB

FGD

at tidligere gennemførte tests også er bestået, efter at der er sket

ændringer i systemet.

Overordnet Delsystembeskrivelse

Detaljeret Delsystembeskrivelse

Funktionsgruppe Dokument

1.3

Legalitetsanalysens område

På møde den 17. juni 2015 blev det aftalt, at legalitetsanalysen skal omfatte de dele af EFI,

DMI, DWH og de dertil hørende komponenter, som vedrører tvungne betalingsordninger,

lønindeholdelser og udlæg over for fysiske personer uden igangværende virksomheder.

Legalitetsanalysen blev initieret onsdag den 1. juli 2015 og tilendebragt fredag den 14.

august 2015 for at kunne afrapportere resultater i begyndelsen af september 2015.

De tre indsatsområder blev udvalgt som nogle af de mest indgribende og bredest anvendte i

forhold til kundemassen.

Samtidigt var baggrunden, at iværksættelsen og gennemførelsen af disse indsatser i

Inddrivelsessystemet i hovedreglen medfører, at forældelsen af fordringer, der er underlagt

de pågældende indsatser, afbrydes, at indsatserne er nogle af de hyppigst anvendte

redskaber til forældelsesafbrydelse i EFI, samt at indsatserne medfører et meget stort

løbende inddrivelsesprovenu for RIM.

Efterfølgende er indsatsen udlæg erstattet af en analyse af den del af EFI, der benævnes

BetalingsEvneBeregning, Budget (BEBB). Denne funktionalitet beregner, hvor stor en del

af en given fysisk persons betalingsevne SKAT kan inddrage i en afgørelse om en tvungen

betalingsordning eller en lønindeholdelse over for kunden.

Baggrunden for denne ændring var for det første, at de fornødne personalemæssige

ressourcer til belysningen af udlægsområdet ikke var til stede før tidligst primo august, for

det andet at indsatsen udlæg i det væsentlige foregår uafhængigt af Inddrivelsessystemet, og

for det tredje at BEBB er en afgørende del af en end-to-end analyse af indsatserne tvungen

betalingsordning og lønindeholdelse.

Med en analyse af de nævnte indsatsområder er behandlingen af fysiske personer uden

igangværende virksomheder i vidt omfang belyst.

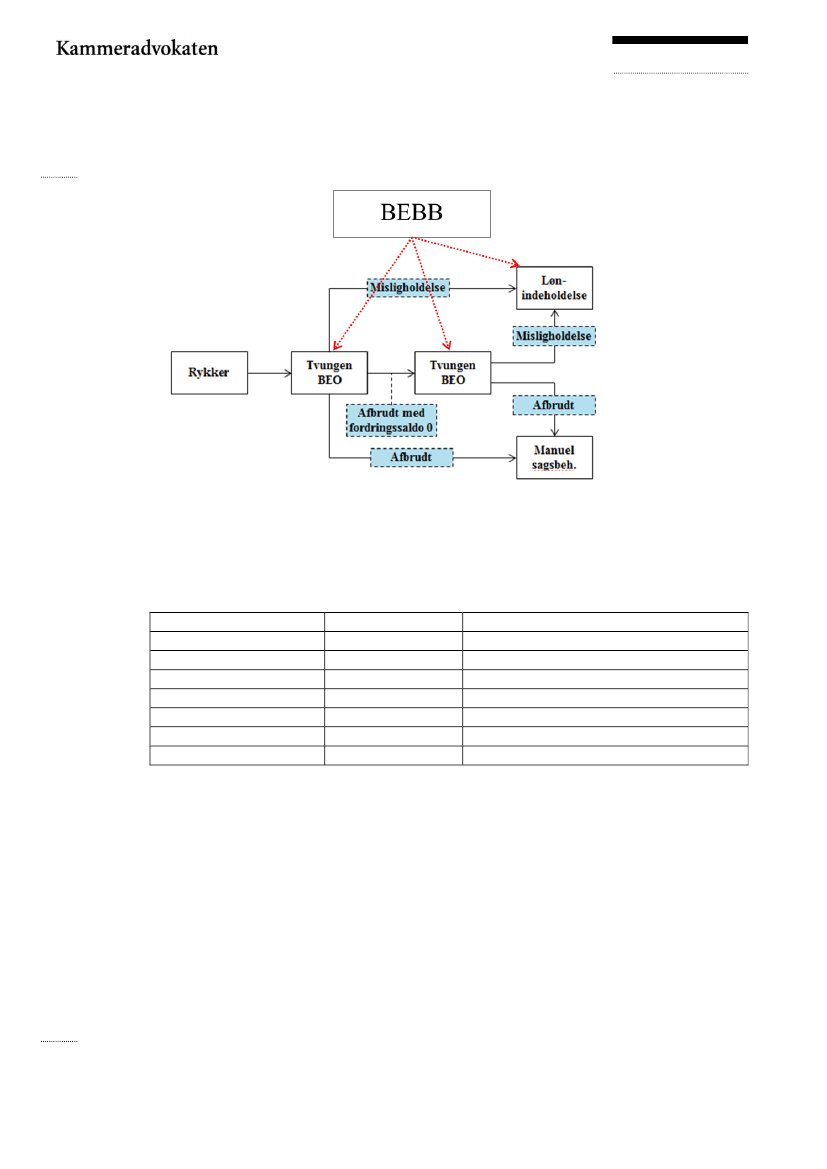

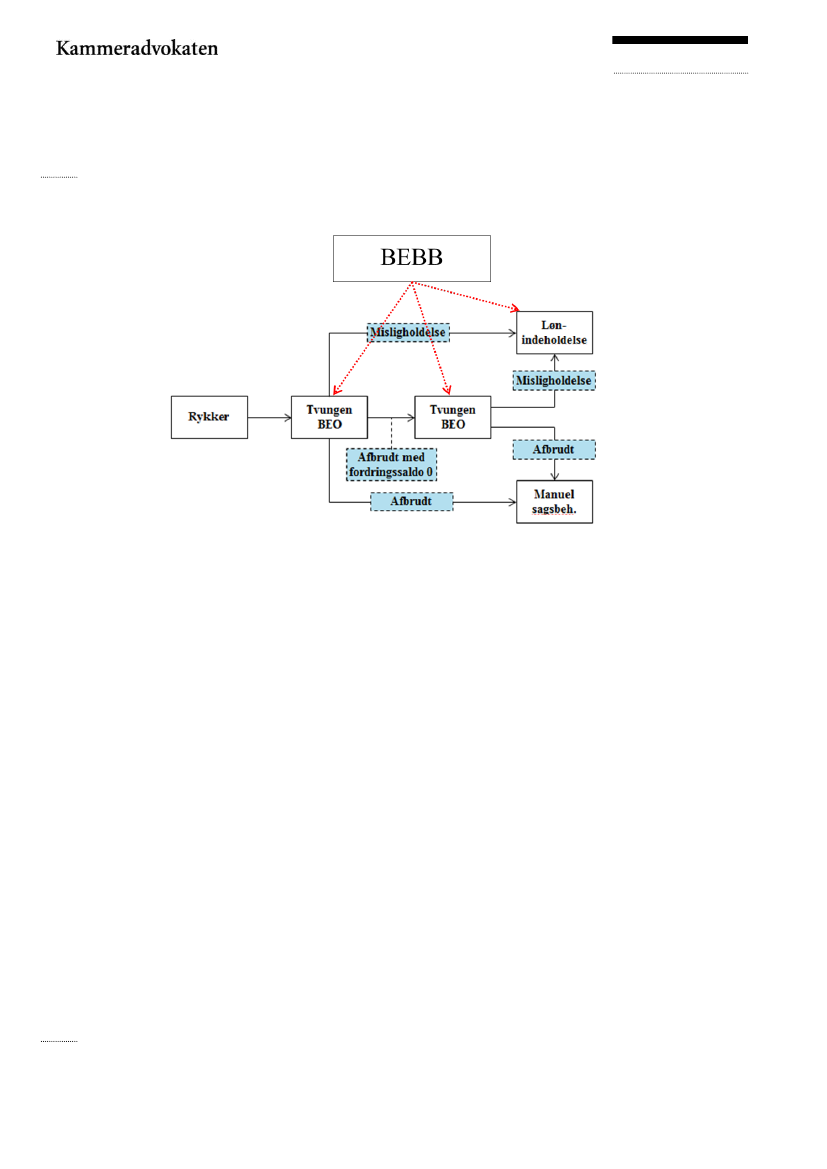

Analyseområdet omfatter de hovedspor, der anvendes over for fysiske personer uden

igangværende virksomheder, herunder navnlig sporet CprSimpelInddrivelse, der kan

illustreres som følger:

Side 10/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Figur 1

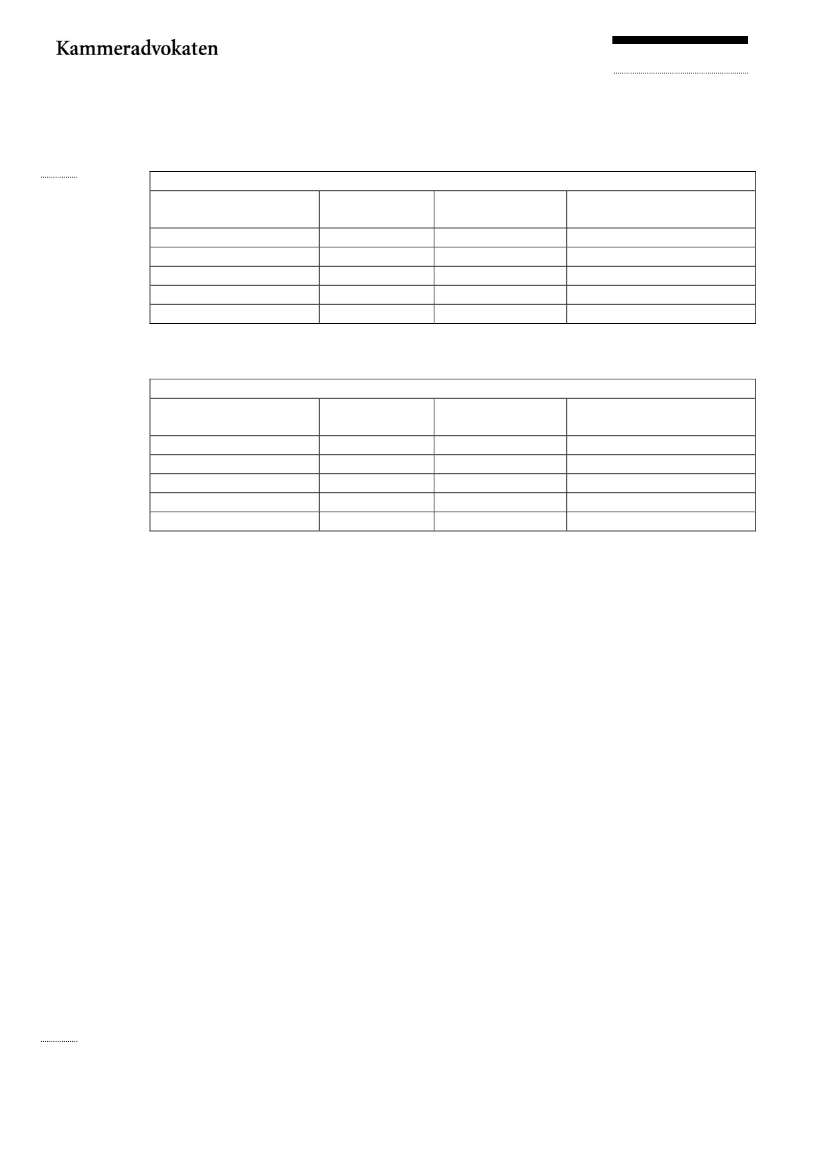

Ifølge oplysninger modtaget fra SKAT var der pr. juni 2015 følgende kundegrupper til

inddrivelse i Inddrivelsessystemet. Kundegrupperne er angivet med oplysning om antal og

tilgodehavender i forhold til de enkelte kundegrupper.

Kunder gruppe

AKR-EFI-Person

AKR-EFI-Virksomhed

CPR-Person

PEF

SE-Virksomhed

I alt

Antal kunder

12.079

11.797

840.432

(ikke oplyst)

231.131

1.095.439

Beløb (hæftelsesangivet)

Kr. 332.167.912,08

Kr. 298.578.699,58

Kr. 51.353.151.010,87

(ikke oplyst)

Kr. 15.875.185.416,95

Kr. 67.859.083.039,48

Ifølge oplysninger fra Accenture var der pr. juni 2015 22,3 mio. fordringer til inddrivelse

via Inddrivelsessystemet.

Ifølge oplysningerne er 2 mio. fordringer underlagt indsatserne rykker, betalingsordning,

lønindeholdelse eller s-lønindeholdelse. Det har ikke været muligt for SKAT eller

Accenture at oplyse hvor mange fordringer, som pt. er underlagt aktive indsatser. Det må

dog antages, at legalitetsanalysen dækker en betydelig del af de verserende

inddrivelsesindsatser.

Ifølge Accenture kan inddrivelsen via rykker, betalingsordninger og lønindeholdelser i

forhold til kunde og fordringsmasse opgøres til en af følgende (pr. juni 2015):

Side 11/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Henter alle ventetilstande i indsatsen

Indsats

Kunder

Rykker

Betalingsordninger

Lønindeholdelse

S-lønindeholdelse

I alt

eller

108.162

77.086

5.994

61.892

253.134

Fordringer

1.644.483

283.0363

122.626

1.155.929

5.753.401

Fordringsbeløb i

indsatserne

Kr. 6.407.357.651

Kr. 8.576.591.267

Kr. 491.229.321

Kr. 411.957.232

Kr. 15.887.135.471

Fjerner ventetilstande hvor kunde evt. mangler betalingsevne eller manuel håndtering

Indsats

Kunder

Fordringer

Fordringsbeløb i

indsatserne

Rykker

54.795

880.560

Kr. 4.339.251.405

Betalingsordninger

22.815

401.187

Kr. 1.964.387.935

Lønindeholdelse

4.243

94.394

Kr. 366.736.571

S-lønindeholdelse

46.259

678.459

Kr. 392.525.662

I alt

128.112

2.054.600

Kr. 7.062.901.574

Forskellen på de to beregningsmetoder er, at den første tager alle ventetilstande i indsatsen

med, hvorimod den anden har fjernet de tilstande, hvor der afventer manuel håndtering eller

betalingsevne.

Legalitetsanalysen har ikke omfattet særskilt lønindeholdelse eller modregning, som også i

vidt omfang anvendes over for fysiske personer uden igangværende virksomheder.

Baggrunden for, at disse indsatser ikke er medtaget i legalitetsanalysen, er, at de fornødne

personalemæssige ressourcer til belysningen af områderne ikke har været til stede før

tidligst primo august måned. I forhold til særlig lønindeholdelse skyldes det desuden, at

gennemgangen heraf ville betyde, at gennemgangen af almindelig lønindeholdelse ville

være blevet begrænset yderligere.

Ifølge oplysninger fra Accenture var der pr. juni 2015 709.531,- fordringer til inddrivelse

ved lønindeholdelse, svarede til ca. 9,1 % af den pr. juni måned 2015 aktive inddrivelse af

fordringer. Vi er ikke bekendt med antallet af kunder, der er underlagt særskilt

lønindeholdelse, eller den samlede fordringsmasses værdi i den forbindelse.

1.4

Dybden af legalitetsanalysen

I det omfang det har været muligt inden for de tidsmæssige rammer, jf. ovenfor under punkt

1.3, og med det til rådighed værende grundlag, jf. nedenfor under 1.6.1, har målsætningen

været at foretage en fuldstændig analyse af de afgrænsede indsatsområder, jf. nedenfor

under punkt 1.5.

Side 12/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Konsulentfirmaet Valcon A/S har tidligere gennemført en gennemgang af processerne inden

for samme område. Denne gennemgang er foretaget på et meget overordnet plan (High-

Level-gennemgang). Det har været forsøgt at foretage legalitetsanalysen med udgangspunkt

i beskrivelserne foretaget af Valcon. Dette viste sig dog hurtigt uhensigtsmæssigt, hvorefter

legalitetsanalysen har taget udgangspunkt i det systemmateriale, der har været til rådighed,

og i de enkelte processers kronologiske opbygning. For at sikre, at viden fra Valcon A/S’

procesgennemgang alligevel blev inddraget i legalitetsanalysen, har vi dedikeret en

medarbejder til deltagelse i legalitetsanalysen, som har deltaget i alle workshops afholdt af

Valcon i forbindelse med Valcons kortlægning af de overordnede processer.

Konsulentfirmaet Accenture er i færd med at gennemføre en analyse af funktionaliteter i

Inddrivelsessystemet. Denne analyse udføres i meget begrænsede dele af

Inddrivelsessystemet. Accentures analyseområde overlapper i et vist omfang

legalitetsanalysens område. Accenture undersøger i hvilket omfang oprindelige krav er

medtaget i programmeringen, herunder identificerer hvor oprindelige krav eventuelt er gået

tabt i løbet af programmeringsforløbet. Denne analyse er således ikke en end-to-end

beskrivelse af, hvad Inddrivelsessystemet faktisk udfører af handlinger, men mere en

analyse af, om visse identificerede krav genfindes som implementerede i

Inddrivelsessystemet. Med henblik på at sikre, at viden fra Accentures analysearbejde

nyttiggøres i legalitetsanalysen har tre personer fra Accenture skiftevis deltaget i

analysearbejdet. Tilsvarende har vi dedikeret en medarbejder til deltagelse i

legalitetsanalysen, som har deltaget i alle workshops afholdt af Accenture i forbindelse med

den indledende indsamling af kravspecifikationer for processerne.

Analysen har været afhængig af bistand fra henholdsvis Accenture og SKAT til belysning

af faktum, potentielle hændelser, Inddrivelsessystemets funktionalitet og begrebsanvendelse

m.v. på indsatsområderne.

Omfanget af analysen har som følge af de tidsmæssige rammer været afhængig af den

løbende tilskæring af analysens rækkevidde inden for indsatsområderne og af det materiale

og den bistand, vi har modtaget fra Accenture og SKAT.

1.5

Afgrænsninger

1.5.1

Afgrænsninger af overordnet karakter

Overordnet behandler legalitetsanalysen alene afgørelser om tvungne betalingsordninger,

dvs. betalingsordninger fastsat i medfør af bekendtgørelse nr. 1513 af 13. december 201 om

inddrivelse af gæld til det offentlige (gældsinddrivelsesbekendtgørelsen) § 5 og afgørelser

om almindelig lønindeholdelser, dvs. lønindeholdelser fastsat i medfør af

gældsinddrivelsesbekendtgørelsens § 8 (og ikke § 9, der omhandler afgørelser om særlige

lønindeholdelser). Beregning af kundens betalingsevne, som foretages af BEBB, er en del af

grundlaget for disse afgørelser, og BEBB er også omfattet af legalitetsanalysen.

Side 13/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Afsendelse af rykker inden påbegyndelsen af yderligere indsatser over for kunden er ikke

behandlet under legalitetsanalysen.

Modregning over for kunden er heller ikke behandlet under legalitetsanalysen. Dog har

legalitetsanalysen afdækket de under afsnit 3.2.1 nævnte forhold.

Legalitetsanalysen omfatter ikke SKATs behandling af udlæg i kundens aktiver eller

SKATs insolvensbehandling m.v. af kunden.

Legalitetsanalysen behandler ikke de faktiske pengestrømme, akteringer, afstemninger,

bogføringer, tilbageføringer, gendækninger, tilbagekaldelser eller opskrivninger (med de

dertil hørende konsekvenser for de registrerede forældelsesdatoer), der foregår på baggrund

af systemernes funktioner. Dette har ikke været muligt inden for de tidsmæssige rammer for

legalitetsanalysen, jf. ovenfor afsnit 1.3.

Legalitetsanalysen behandler Inddrivelsessystemet, dvs. EFI, DMI, DWH og de dertil

hørende komponenter. Tredjesystemer er således ikke behandlet i legalitetsanalysen. Med

tredjesystemer menes systemer, som ikke direkte / alene vedrører EFI, DMI eller DWH.

Sådanne systemer er for eksempel CSRP, eIndkomst, eSkattekort m.v. Fejl, som sker i

sådanne systemer, vil tilsvarende forårsage fejl i EFI, DMI eller i DWH. Sådanne fejl er

ikke behandlet i legalitetsanalysen.

Legalitetsanalysen har ligeledes ikke behandlet forhold, der har karakter af tekniske eller

forretningsmæssige krav til Inddrivelsessystemet eller kontroller af tredjeparter, herunder

eksempelvis sikring af tilstrækkelig serverplads, overvågning af postløsningsleverandører

m.v. Vi er under legalitetsanalysen blevet opmærksomme på, at der er enkelte kunder, der

har et så stort antal fordringer i Inddrivelsessystemet, at systemet ikke er i stand til at

håndtere kunden. Sådanne forhold er dog ikke behandlet af i denne rapport.

Legalitetsanalysens formål er som nævnt at analysere Inddrivelsesystemets

lovmedholdelighed. Legalitetsanalyse validerer derfor ikke manuelle processer. Manuelle

processer er kun beskrevet på overordnet vis og kun i det omfang, de manuelle processer

har betydning for handlinger eller undladelser i systemerne.

Som anført nedenfor under afsnit 1.6.1 er Inddrivelsessystemet underlagt opdateringer med

ca. 14 dages interval. Det er samtidig oplyst, at der er iværksat en lang række samtidige

udbedringsindsatser, der har til formål at afhjælpe en række identificerede fejl og mangler

ved systemet. Vi har ikke modtaget noget overblik over, hvilke fejl og mangler der findes,

eller som er i færd med at blive udbedret. Disse udbedringer synes på nuværende tidspunkt

at være i forskellige stadier af forberedelse. Nogle løsninger er i færd med at blive

Side 14/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

beskrevet, andre er ved at blive programmeret, og endnu andre er ved at blive

implementeret i Inddrivelsessystemet. Af hensyn til at foretage legalitetsanalysen på et

nogenlunde fikseret grundlag, er det aftalt, at legalitetsanalysen er foretaget på baggrund af

systemerne, som de anvendes i produktionen pr. medio juli 2015.

I Inddrivelsessystemet findes en række funktioner, som ikke anvendes i produktionen (der

er ”sat prop i”, ”filter på” etc.). Dette skyldes f.eks., at funktionerne ikke er inkorporerede i

sagsbehandlingen (produktionen) endnu, eller at de er taget ud af produktionen som følge

af, at der har været problemer med eller bekymringer forbundet med funktionerne.

Funktioner, som pr. medio juli 2015 ikke anvendes i produktionen, er derfor heller ikke

behandlet i legalitetsanalysen udover tilfælde, hvor det er positivt identificeret, at den

manglende anvendelse af disse funktionaliteter medfører fejl eller uhensigtsmæssigheder.

Ændringer i Inddrivelsessystemet efter medio juli 2015 og mulighederne for at foretage

ændringer i Inddrivelsessystemet, herunder ved ændring af parametre, matricer, kode eller

andet, er således ikke behandlet i legalitetsanalysen.

Inddrivelsessystemet er som følge af en ”prop” ikke i stand til at tilføje senere tilkomne

fordringer til allerede igangsatte indsatser. Dette skal afhjælpes af to procedurer, hvor

allerede iværksatte indsatser stoppes og derefter ”genstartes”. Disse procedurer er under

forberedelse i Model Office, hvorfor de ikke behandles i legalitetsanalysen.

Legalitetsanalysen behandler alene inddrivelsesindsatserne i forhold til ”rene” CPR-kunder.

Med ”rene” CPR-kunder menes fysiske kunder, der ikke driver en cvr-registreret

virksomhed (dvs. ikke er PEF-kunde), og som har et dansk CPR-nummer (dvs. ikke er

AKR-kunde m.v.), og som er bosiddende i Danmark. Baggrunden for denne afgrænsning er

for det første, at forskellighederne uden for den ”rene” CPR-kunde er særdeles mangfoldig

samtidig med, at sådanne kunder udgør et meget klart mindretal, jf. ovenfor under afsnit

1.3. For det andet sker inddrivelse over for AKR-kunder og PEF-kunder, ifølge det oplyste,

kun i begrænset omfang og i højere grad manuelt. Kunder under værgemål er ikke

behandlet under legalitetsanalysen, idet SKAT ifølge det oplyste er i færd med at behandle

de inddrivelsesretlige spørgsmål i forhold til kunder under værgemål.

Under legalitetsanalysen er Inddrivelsessystemets behandling af fordringstyper, fordrings-

arter, hæftelsestyper, indkomsttyper m.v. i et vist omfang blevet inspiceret. Disse

inspektioner har været stikprøvebaseret. For at sikre en vis konsistens, er stikprøverne

generelt foretaget for bestemte fordringstyper, fordringsarter, hæftelsestyper, indkomsttyper

m.v.

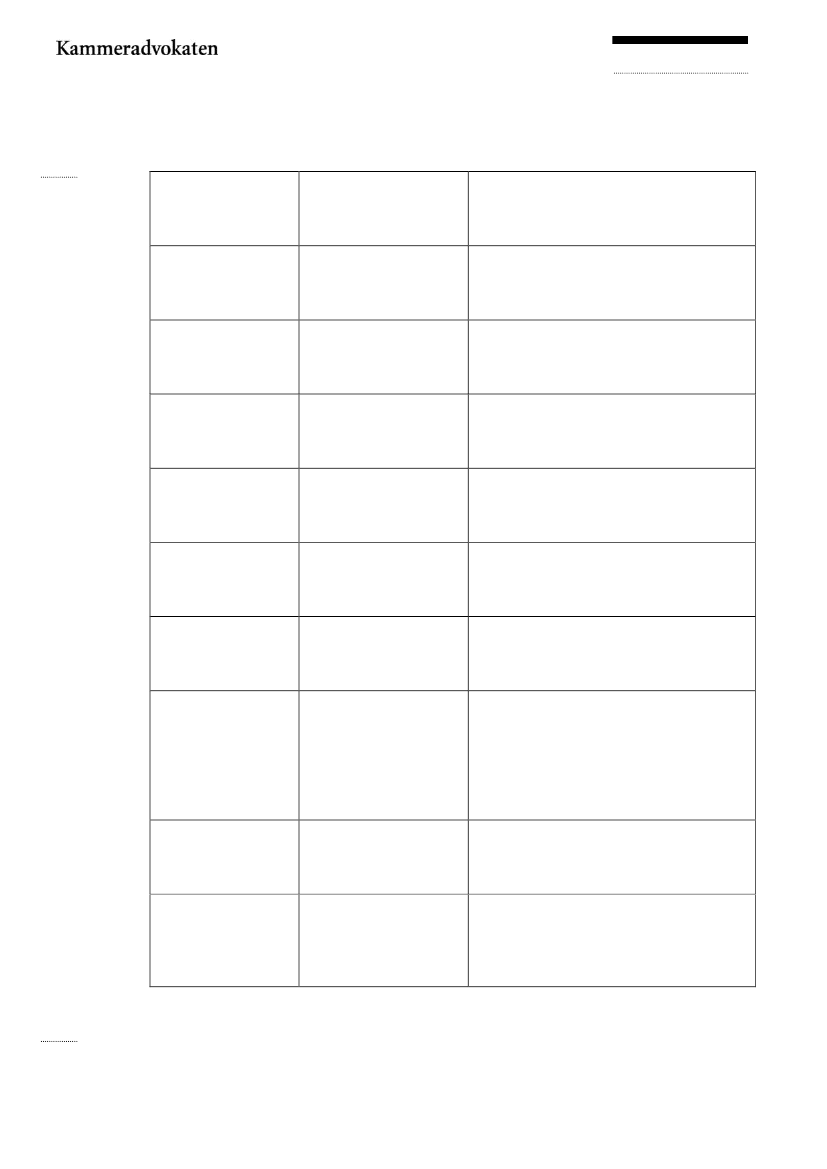

Følgende typer indgår i analysen:

Fordringstype i

Tekst i

Inddrivelsessystemet Inddrivelsessystemet

SKATs oplysninger om karakteristika for

fordringstypen

Side 15/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

POBØDPO

Bøder, politiet

UHEFORS

Underholdsbidrag, ej

forskudsvis

UHFORSK

Underholdsbidrag

offentligretligt

PSRESTS

Personlige restskatter

PSBSKAT

Personlige B-skatter

LIMEDIE

Medielicens

SGMISLF

Misligholdt SU lån 6

KFBEBOE

Beboerindskudslån

CFCIVIL

Civilretslig restance

BØTVPLL

Tvangsbøde

Prioritet 1 i dækningsrækkefølgen.

Forældelse kan ikke afbrydes.

Forrentes ikke.

Har udpantningshjemmel.

Prioritet 2 i dækningsrækkefølgen.

Har en forældelsesfrist på 3 år.

Forrentes almindeligt.

Har udpantningshjemmel.

Prioritet 3 i dækningsrækkefølgen.

Har en forældelsesfrist på 10 år.

Forrentes almindeligt.

Har udpantningshjemmel.

Prioritet 4 i dækningsrækkefølge.

Har en forældelsesfrist på 3 år.

Forrentes almindeligt.

Har udpantningshjemmel.

Prioritet 4 i dækningsrækkefølge.

Har en forældelsesfrist på 3 år.

Forrentes almindeligt.

Har udpantningshjemmel.

Prioritet 4 i dækningsrækkefølge.

Har en forældelsesfrist på 3 år.

Forrentes almindeligt.

Har udpantningshjemmel.

Prioritet 4 i dækningsrækkefølge.

Har en forældelsesfrist på 10 år.

Forrentes med renters rente.

Har udpantningshjemmel.

Prioritet 4 i dækningsrækkefølge.

Har en forældelsesfrist på 10 år.

Forrentes ikke i Inddrivelsessystemet.

Renterne beregnes af fordringshaver og

overføres løbende som opkrævningsrenter

til lånet.

Har udpantningshjemmel.

Prioritet 4 i dækningsrækkefølge.

Har en forældelsesfrist på 3 år.

Forrentes almindeligt.

Har ikke udpantningshjemmel.

Prioritet 1 i dækningsrækkefølge.

Forældelse kan ikke afbrydes.

Forrentes ikke.

Har ikke udpantningshjemmel.

Må ikke indgå i en betalingsordning.

Side 16/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Legalitetsanalysen omfatter ikke behandling selve fordringstyperne, herunder om de

ovenfor anførte karakteristika er korrekte eller udtømmende i forhold til fordringstyperne.

Dette er uprøvet lagt til grund i legalitetsanalysen.

Alene hæftelsestyperne ”almindelig” og ”solidarisk” er anvendt, eftersom det er oplyst af

SKAT, at øvrige hæftelsestyper, herunder ”pro rata”, ”subsidiær” og ”anden” kun i særdeles

begrænset omfang er anvendt i Inddrivelsessystemet. Hæftelsestyperne ”almindelig” og

”solidarisk” er, ifølge det oplyste, identisk implementeret i Inddrivelsessystemet, og

benævnelsesforskellen er, ifølge det oplyste, alene udtryk for, om alene én eller flere fysiske

eller juridiske personer er skyldnere i henhold til den pågældende fordring.

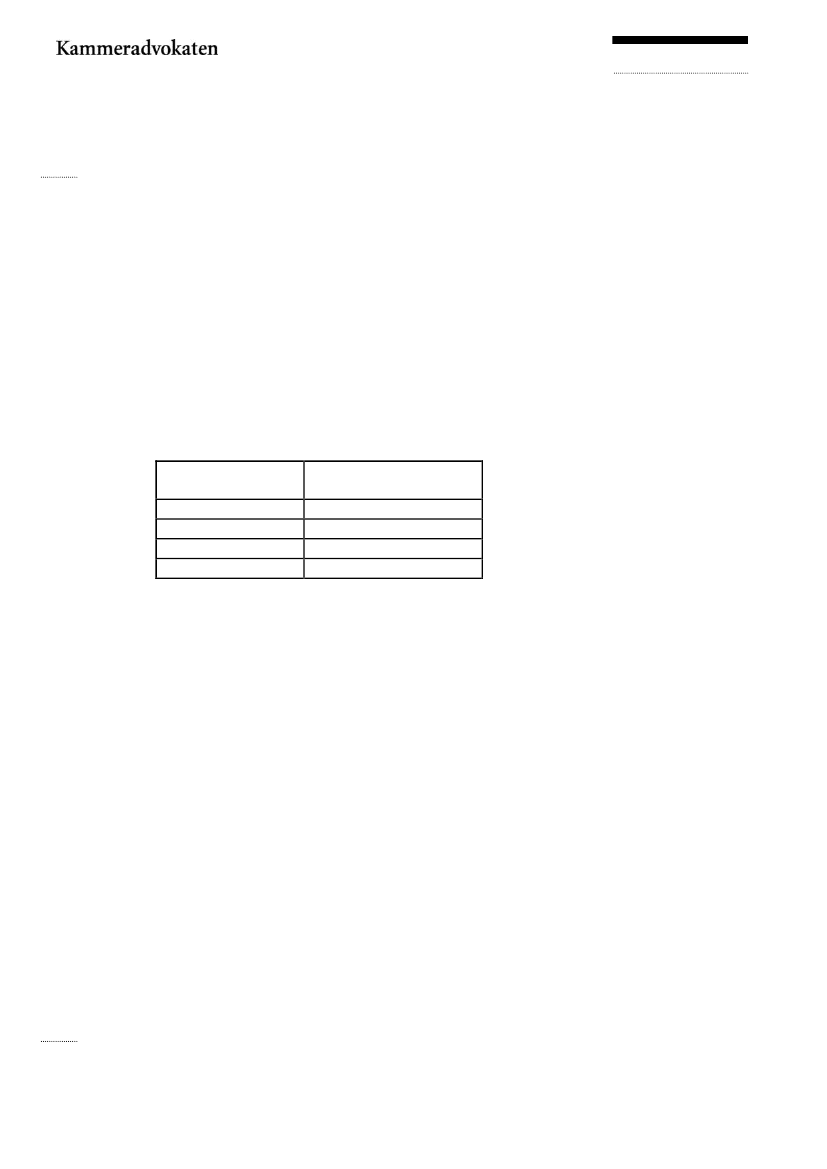

Accenture har oplyst, at der pr. juni måned 2015 var følgende antal krav med

hæftelsestyperne almindelig, anden, pro rata og solidarisk:

Hæftelsesform

Almindelig

Anden

Pro rata

Solidarisk

Antal fordringer med

hæftelsesformen

64.742.161

398

473

30.860.304

I forhold til hæftelsestypen ”anden” bemærkes, at denne hæftelsesform, ifølge det oplyste,

umiddelbart også er identisk med hæftelsestyperne ”almindelig” og ”solidarisk”. Ifølge det

oplyste er baggrunden for, at denne hæftelsestype overhovedet eksisterer et ønske om at

have en mulig ekstra hæftelsesform ”i baghånden”, såfremt der skulle blive brug for den.

Det er, ifølge det oplyste, muligt for fordringshavere at oprette fordringer i

Inddrivelsessystemet med hæftelsesformen ”anden”. Dette forekommer umiddelbart

uhensigtsmæssigt.

Eftersom behandlingen af fordringstyper, fordringsarter, hæftelsestyper, indkomsttyper m.v.

har været stikprøvebaseret, og i det hele har forladt sig på beskrivelser fra SKAT af de

enkelte fordringstypers karakteristika, fordringsarter, hæftelsestyper, indkomsttyper m.v.,

er disses overensstemmelse med lovgrundlaget ikke behandlet. Med hensyn til

fordringstyper henvises til vores rapport om ”Retracer”, som i behandler et udvalg af disse.

Ifølge det oplyste giver indsatser og fordringer, der er konverteret fra tidligere

inddrivelsessystemer særlige udfordringer, som det ikke har været muligt at behandle inden

for de tidsmæssige rammer.

1.5.2

Afgrænsning af lønindeholdelse

Som nævnt ovenfor under punkt 1.5.1 omfatter legalitetsanalysen ikke de pengestrømme,

akteringer, afstemninger, bogføringer, tilbageføringer, gendækninger, tilbagekaldelser eller

Side 17/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

opskrivninger (med de dertil hørende konsekvenser for de registrerede forældelsesdatoer),

som systemet foretager, da det ikke inden for de tidsmæssige rammer for legalitetsanalysen

har været muligt at gennemgå de faktiske forhold i den forbindelse.

Det betyder konkret i forhold til lønindeholdelse, at f.eks. arbejdsgiveres efterfølgende

korrektioner i tidligere foretagne indberetninger ikke er behandlet. Det er oplyst, at der er en

kendt fejl forhold til denne situation (defect #15781). De konkrete omstændigheder i

forbindelse med denne fejl er ikke oplyst, men disse er ifølge det oplyste beskrevet i detaljer

i fejlbeskrivelsen, som vi dog ikke har modtaget. Konsekvensen er ifølge det oplyste for en

del kunders vedkommende, at disse kunders registrerede gæld i Inddrivelsessystemet

fremgår lavere, end den rettelig burde være.

Dette betyder konkret desuden, at f.eks. afstemning mellem det, som indeholdes af

eIndkomst, og det, som placeres på kundens konto i DMI, ikke er behandlet. En sådan

afstemning sker for at sikre, at Inddrivelsessystemet ikke ved en fejl har ”mistet” eller

”fejlplaceret” angivelser, herunder behandlet angivelser flere gange. Ifølge det oplyste har

der været forskellige tilfælde af manglende registreringer og gentagene registreringer af

samme angivelser. Det er ikke oplyst, om sådanne fejl er genstand for afhjælpning,

herunder om de er ”defect-beskrevne”.

Tilsvarende er det oplyst, at der er afdækket afvigelser mellem den indeholdelsesprocent,

som meddeles kunden i lønindeholdelsesafgørelsen, og den indeholdelsesprocent som

kundens eSkattekort opdateres med. I sådanne tilfælde er der risiko for, at der indeholdes

mere hos kunden, end der fremgår af afgørelsen om lønindeholdelse. Det er ikke oplyst, om

sådanne fejl er genstand for afhjælpning, herunder om de er ”defect-beskrevne”. En sådan

fejl er dog afdækket i de stikprøvevise inspektioner. Fejlen er behandlet nedenfor under

afsnit 3.4.3.

I forhold til gendækning er der ifølge det oplyste identificeret et konkret tilfælde, hvor en

”gammel” ejendomsskat som følge af ændret dækning ”genopstod” i et tilfælde, hvor

ejendommen var afhændet til tredjemand. Ejendomsskatten fremstod ifølge det oplyste som

betalt på overdragelsestidspunktet. Det er ikke oplyst, om sådanne fejl er genstand for

afhjælpning, herunder om de er ”defect-beskrevne”.

1.5.3

Afgrænsning af Tvungne Betalingsordninger

Legalitetsanalysen behandler ikke særskilt inddrivelse af bøder i henhold til

gældsinddrivelsesbekendtgørelsens kapitel 9, herunder over for kunder uden betalingsevne,

dvs. i henhold til gældsinddrivelsesbekendtgørelsens § 31, stk. 2. Dette skyldes, at der

ifølge det oplyste ikke på nuværende tidspunkt sker inddrivelse i medfør af denne

bestemmelse. Tilsvarende gælder tvungne betalingsordning i medfør af

gældsinddrivelsesbekendtgørelsens § 5, stk. 5, (betalingsordninger fastsat efter gældens

Side 18/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

størrelse), idet der ligeledes, ifølge det oplyste, ikke på nuværende tidspunkt sker

inddrivelse i medfør af denne bestemmelse. Selve det forhold, at der ikke sker sådan

inddrivelse indgår dog indirekte i legalitetsanalysen, jf. nedenfor afsnit 3.1.5.

I forhold til tvungne betalingsordninger behandles alle tvungne betalingsordninger, uanset

om EFI betegner dem som ”frivillige” eller ”kulance” aftaler, når der i realiteten er tale om

tvungne betalingsordninger. Legalitetsanalysen omfatter dog i forhold til selve udførelsen af

funktioner alene funktionaliteten (underindsatsen) tvungen betalingsordning i EFI, idet det

først meget sent i legalitetsanalysens forløb blev oplyst, at funktionaliteterne

(underindsatserne) ”frivillig” eller ”kulance” aftale blev anvendt i tilfælde, hvor der reelt er

tale om tvungne afdragsordninger fastsat i medfør af gældsinddrivelsesbekendtgørelsens §

5.

1.5.4

Afgrænsning af Betalingsevneberegning Budget

SKAT og Accenture er anmodet om at oplyse, hvilke konkrete oplysninger BEBB indhenter

til brug for betalingsevneberegningen. Kun i det omfang, hvori det positivt er oplyst, at

oplysninger indhentes, er dette behandlet. Ifølge det oplyste, kan det ikke på nuværende

tidspunkt udelukkes, at BEBB indhenter flere oplysninger, end de der er identificeret.

1.6

Tilgang til analysen

I afsnit 1.6.1 omtales det materiale, som har været til rådighed for legalitetsanalysen. I afsnit

1.6.2 behandles rammerne for de foretagne stikprøvevise test, valideringer og inspektioner.

I afsnit 3 behandles den anvendte metode. I afsnit 1.6.4 omtales den manglende inddragelse

af kendte fejl og i afsnit 1.6.5 behandles de afholdte workshops.

1.6.1

Materiale

Som nævnt ovenfor under afsnit 1.3 blev det den 17. juni 2015 besluttet at iværksætte

legalitetsanalysen. Da det ikke før efter den 1. juli 2015 var muligt for SKAT at fremsende

dokumentation for systemerne, blev det i stedet aftalt, at afholde tre workshops den 1. og 2.

juli 2015 med henblik på at identificere, hvilken dokumentation der eksisterede af

Inddrivelsessystemets handlinger. Deltagerne i disse workshops var udvalgt af SKAT. De

var udvalgt, idet de tilsammen havde et så udtømmende kendskab til Inddrivelsessystemet

på de udvalgte områder, som det var muligt at samle for SKAT. Deltagerne var samtidig de

medarbejdere hos SKAT, der havde det mest detaljerede kendskab til Inddrivelsessystemet

på de udvalgte områder.

For så vidt angår EFI er det oplyst, at det til rådighed værende materiale består af en række

ODSB’ere (Overordnet Delsystembeskrivelse) samt enkelte DDSB’ere (Detaljeret

Delsystembeskrivelse). Disse er karakteriserede ved at være systemtekniske beskrivelser af,

hvad EFI foretager af handlinger og transaktioner. Som nævnt ovenfor er funktionaliteter i

Inddrivelsessystemet imidlertid i ikke ubetydeligt omfang ikke taget i brug i produktionen.

Side 19/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Dette gælder f.eks. den del af EFI, som automatisk skal afskrive fordringer, hvor den

registrerede forældelsesdato ligger tidligere end den aktuelle dato. Dette gælder også den

del af EFI, som skal tilføje nye fordringer til allerede iværksatte indsatser ved hjælp af nye

afgørelser om f.eks. betalingsordninger og lønindeholdelser.

Selvom sådanne funktionaliteter reelt ikke er taget i brug i produktionen, fremstår de i

systembeskrivelserne som aktive dele af Inddrivelsessystemet.

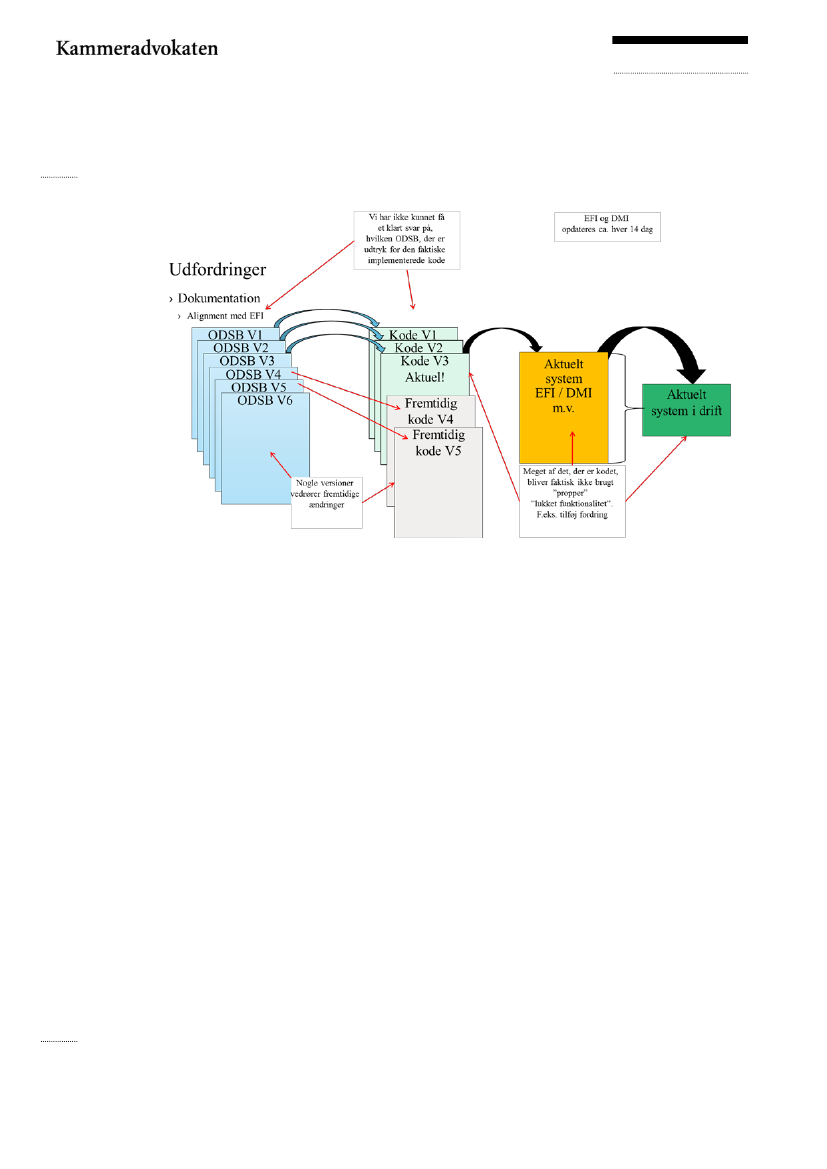

Samtidig opdateres ODSB’erne løbende med foretagne ændringer og planlagte ændringer.

Der foretages ifølge det oplyste ændringer i EFI ca. hver 14. dag. Det er imidlertid ifølge

det oplyste ikke af ODSB’erne muligt at se, i hvilket omfang det beskrevne i materialet er

udtryk for allerede implementerede ændringer eller fremtidige ændringer.

Et eksempel herpå er ændringsloggen på ODSB’en for indsatsen lønindeholdelse:

Figur 2 (udsnit af ændringsloggen)

Som det fremgår af ændringsloggen, har dokumentet været ændret syv gange på tolv dage.

Det har ikke været muligt at få oplyst, hvilke versioner af ODSB’erne der er udtryk for de

versioner af EFI, som er i produktion pr. medio juli 2015.

Udfordringerne med systemdokumentationen kan illustreres på følgende måde:

Side 20/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Figur 3

For så vidt angår DMI gør det sig ligeledes gældende, at systemet opdateres hver 14. dag.

Systemdokumentationen for DMI (FGD’ere) er ifølge det oplyste ikke opdateret siden

2012. Derfor er heller ingen af ændringerne i systemet dokumenteret i FGD’erne. DMI er

ifølge det oplyste ændret væsentligt siden 2012.

For så vidt angår DWH har vi ikke modtaget særskilt systemdokumentation, der beskriver

dette systems funktionaliteter.

1.6.2

Tests, validering og inspektion

1.6.2.1

Testmiljøer

Oprindeligt var legalitetsanalysen tænkt til at skulle foretages ved brug af en gennemgang af

de forskellige handlinger, Inddrivelsessystemet foretager inden for de enkelte udvalgte

områder, ved brug af systemdokumentationen. Som det fremgår ovenfor, er

systemdokumentationen dog ikke af en karakter, der fyldestgørende eller retvisende

beskriver, hvad Inddrivelsessystemet foretager af handlinger eller undladelser, herunder

fremgår det ikke, hvilke dele af systemerne der ikke er i produktion.

På denne baggrund blev det i stedet undersøgt, om legalitetsanalysen kunne ske med

udgangspunkt i fiktive use-cases, det vil sige en kasuistisk gennemgang af

indsatsområderne og de mulige hændelser, beslutninger og udfaldsmuligheder, der kunne

forekomme inden for indsatsområderne. Analysen ville dermed også inden for det

afgrænsede område have karakter af en validering af de pågældende situationer og

Side 21/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

udfaldsmuligheder, som EFI vil kunne og skulle udføre handlinger på baggrund af, samt af

de deraf følgende udfald.

Analysen skulle på denne baggrund sætte givne scenarier op, hvorefter det skulle

efterprøves, om udfaldet af scenariet var i overensstemmelse med lovgrundlaget.

For at kunne gennemføre legalitetsanalysen på denne måde krævedes det, at der eksisterede

et testmiljø, der i høj grad var overensstemmende med produktionen. Et såkaldt Quality

Assurance testmiljø. Et sådant testmiljø er kendetegnet ved i meget høj grad at være opsat

som den virkelige produktion, herunder med de samme funktionaliteter deaktiveret /

aktiveret i såvel testmiljøet som i produktionen.

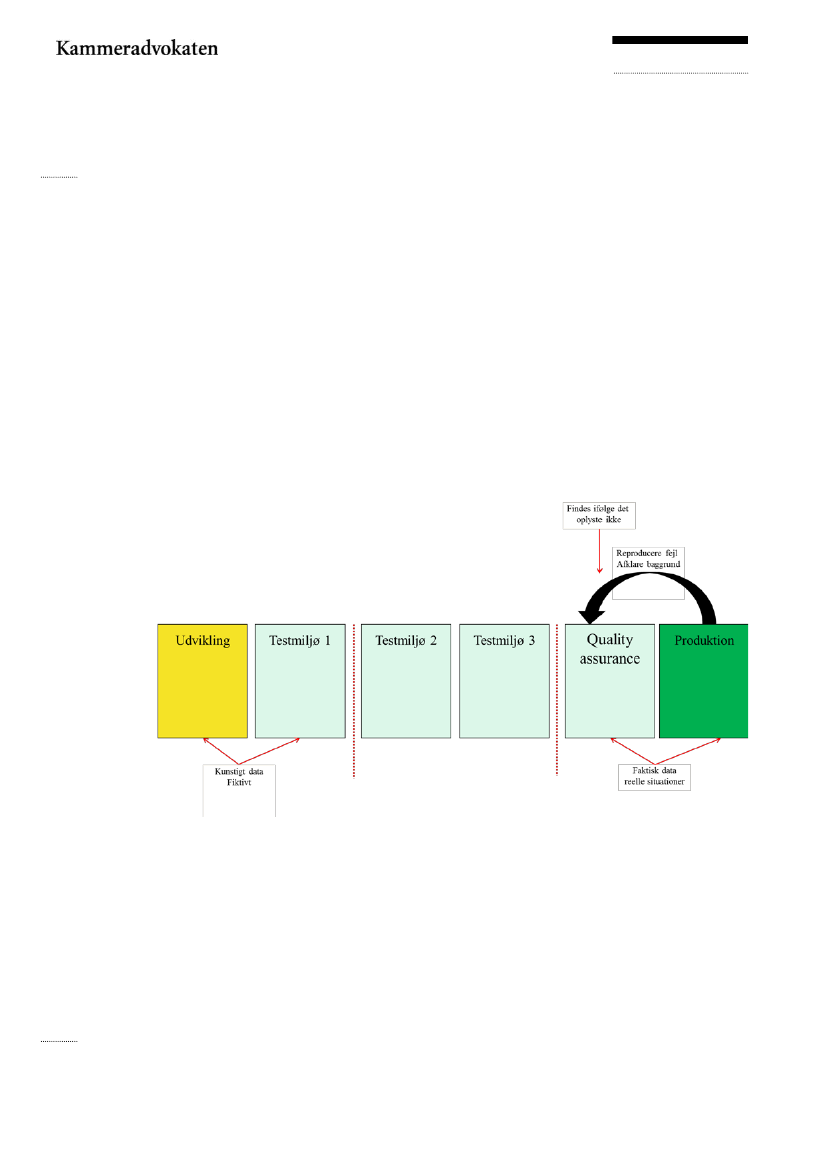

Ifølge Accenture kan typiske testmiljøer fra udvikling til produktion illustreres på følgende

måde:

Figur 4

Et sådant testmiljø er ifølge det oplyste samtidig egnet til at reproducere afdækkede fejl og

derigennem spore deres oprindelse og bagrund.

Det er oplyst, at der for Inddrivelsessystemet ikke eksisterer et sådant testmiljø, samt at der

på nuværende tidspunkt testes direkte i produktionen over for rigtige kunder. Såfremt

sådanne tests sker på en sådan måde, at kunden udsættes direkte for resultatet af testen,

finder vi det betænkeligt at fortsætte med sådanne tests, med mindre det sikres, at dette ikke

forsinker eller forringer kvaliteten af de handlinger, der foretages over for kunden.

Side 22/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Da der ikke eksisterer noget testmiljø, som i væsentligt omfang faktisk er sat op som

produktionen, er det ikke muligt via use-cases at foretage en kasuistisk gennemgang af

indsatsområderne og de mulige hændelser, beslutninger og udfaldsmuligheder, der kan

forekomme inden for indsatsområderne.

Der eksisterer ifølge det oplyste to testmiljøer (SIT01 og SIT02). Disse testmiljøer er ifølge

det oplyste opsat med alle delfunktionaliteter aktiverede. Ifølge SKAT er disse testmiljøer i

forhold til legalitetsanalysen egnede til at teste de matricer, der bedømmer hvilke

fordringstyper og –arter samt hvilke hæftelsestyper, der kan indgå i henholdsvis en

betalingsordning henholdsvis en lønindeholdelse, samt beløbsgrænserne for sådanne

fordringer og indsatser i EFI. Herudover kan testmiljøet anvendes til at teste

dækningsrækkefølgen ved modtagelse af rateindbetalinger eller angivelser om

indeholdelser. Testmiljøerne er ifølge det oplyste ikke egnede til at foretage tests af hele

indsatser eller i øvrigt større dele af indsatser. Hertil kommer, at det inden for den afsatte

tidsmæssige ramme, hvoraf halvdelen udgøres af industriferien, kun i meget begrænset

omfang har været muligt at få foretaget tests, idet SKATs testpersonale i perioden kun har

været til rådighed i stærkt begrænset omfang.

1.6.2.2

Valideringer

SKAT har i vidt omfang allerede gennemført tests tidligere. Det er dog under

legalitetsanalysen konstateret, at dokumentation for de allerede gennemførte test i ikke

uvæsentligt omfang mangler eller i hvert fald ikke har kunnet findes inden for de

tidsmæssige rammer for legalitetsanalysen. Herudover er det oplyst, at SKAT generelt ikke

foretager regressionstests, dvs. foretager fornyet udførelse af en test, når

Inddrivelsessystemet opdateres med ændringer (hvilket ifølge det oplyste i gennemsnit sker

hver 14. dag). Ifølge Accenture medfører dette, at det ikke med sikkerhed kan siges, at

tidligere foretagne tests fortsat vil kunne anses som beståede, når systemet efterfølgende er

blevet ændret.

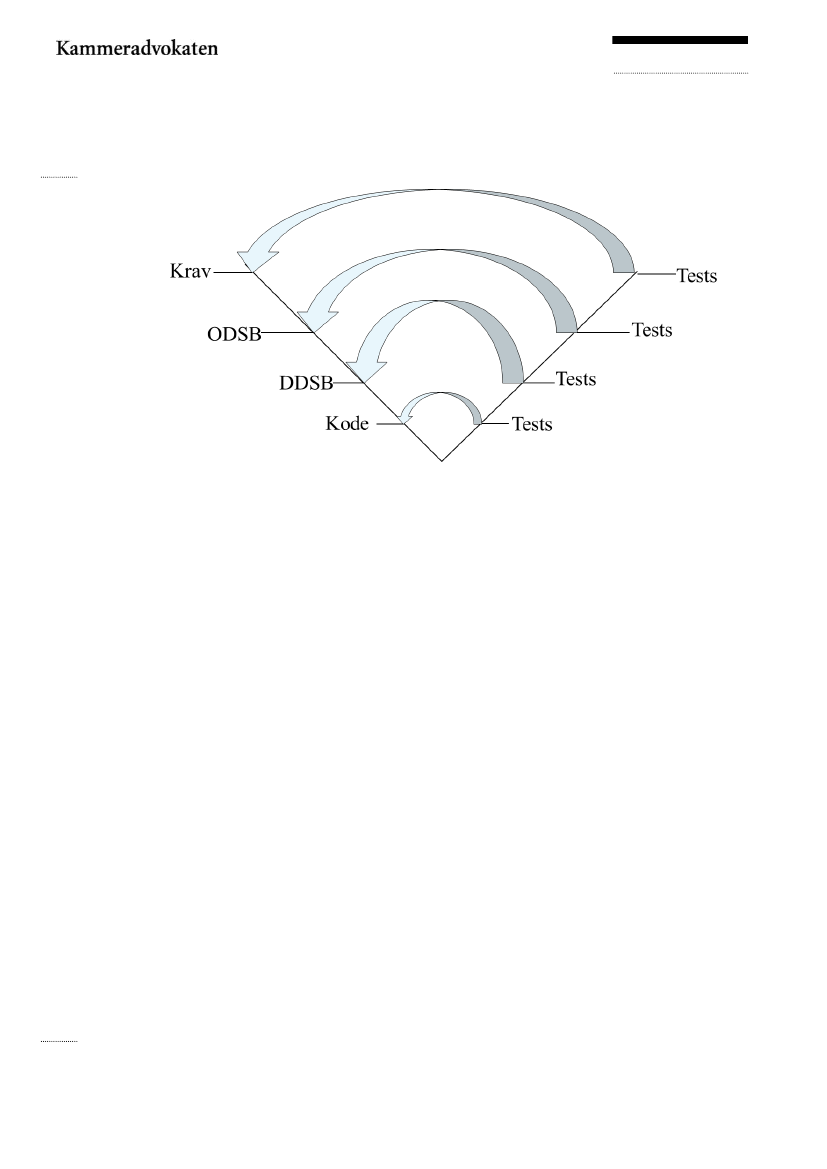

Til dette kommer, at det er oplyst, at der ikke er foretaget fuldstændige tests af, hvordan

Inddrivelsessystemet fungerer, herunder om det er i overensstemmelse med de oprindelige

kravspecifikationer (i det omfang de eksisterer), med ODSB’ere, eller DDSB’ere (hvoraf

der ikke umiddelbart eksisterer én for hver ODSB). Hvorvidt der generelt er sket tests i

forhold til koden er os ikke bekendt.

Side 23/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Figur 5

På baggrund heraf har vi ikke umiddelbart været i stand til at lægge SKATs allerede

foretagne tests til grund. Accenture har bistået hermed ved at forsøge at tilvejebringe

testmaterialet og på baggrund heraf udtale sig om, hvorvidt testmaterialet var

fyldestgørende, og hvorvidt de udførte tests kunne tages til indtægt for, hvordan

Inddrivelsessystemet rent faktisk fungerer. Dette har ikke været muligt i forhold til de

udvalgte områder inden for de tidsmæssige rammer af legalitetsanalysen.

1.6.2.3

Inspektioner

Det har i begrænset omfang været muligt inden for de tidsmæssige rammer at foretage

inspektioner af konkrete sager i produktionen med henblik på at undersøge, hvordan

Inddrivelsessystemet fungerer.

Disse sager har været udsøgt af skattemedarbejdere på en måde, der har haft til hensigt at

udtage flest mulige forskellige kombinationer af varsler og afgørelser som muligt inden for

de to tvungne betalingsordninger og almindelige lønindeholdelser.

Inspektionerne er således ikke statistisk signifikante og kan ikke bruges til at konkludere

noget om restpopulationen. Inspektionerne giver dog et indblik i en stor mængde forskellige

scenarier, som Inddrivelsessystemet har reageret på. Inspektionerne har afdækket en række

fejl, der behandles nedenfor under afsnit 3.

1.6.3

Metode for analysen

Da det hverken har været muligt at foretage legalitetsanalysen på baggrund

systemdokumentationen eller på baggrund af use-cases i et retvisende testmiljø, blev

følgende metode for legalitetsanalysen aftalt på statusmøde den 7. juli 2015:

Side 24/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

-

På baggrund af det udleverede systemmateriale, jf. ovenfor under afsnit 1.6.1, og

opstilledes hypoteser om, hvordan systemet fungerer (udfører handlinger herunder

hvordan).

På workshops med de skattemedarbejderne, jf. ovenfor under afsnit 1.6.1, der ifølge

SKAT har den største og mest fyldestgørende viden om systemernes

funktionaliteter, er disse funktionaliteter identificeret og beskrevet. I denne proces

har det været nødvendigt at foretage løbende afgrænsning af rammerne for analysen

af hensyn til de tidsmæssige rammer, jf. herom ovenfor under 1.5. De afholdte

workshops beskrives nærmere nedenfor under afsnit 1.6.5.

På baggrund af de afholdte workshops udarbejdedes funktionsbeskrivelser, der

dækkede de udvalgte områder inden for de foretagne afgrænsninger, og som

efterfølgende den 26., 27. og 28. juli 2015 blev tilsendt de samme

skattemedarbejdere til gennemgang.

Herefter er beskrivelserne af systemernes funktionaliteter gennemgået af

skattemedarbejdere med henblik på at sikre, at beskrivelserne er i overensstemmelse

med det af skattemedarbejderne oplyste.

Derefter er funktionsbeskrivelserne tilrettet og den 2. og 3. august 2015 fremsendt

til procesejerne i SKAT(som ikke var de deltagende medarbejdere) til verifikation

og godkendelse af, at beskrivelserne er retvisende og fyldestgørende.

Funktionsbeskrivelserne er herefter modtaget med bemærkninger i perioden fra den

8. til den 11. august 2015.

Sideløbende med funktionsbeskrivelserne har der været iværksat tests, verifikationer

af tidligere gennemførte tests samt inspektioner af konkrete sager i produktionen.

Baggrunden for behovet for tests, verifikationer og inspektioner var, at det i ikke

ubetydelig grad er konstateret, at der på grund af den manglende

systemdokumentation ikke hos skattemedarbejderne fandtes fyldestgørende viden

om de enkelte områder.

På baggrund af de tilrettede funktionsbeskrivelser, tests, verifikationer og

inspektioner er legalitetsanalysen gennemført.

-

-

-

-

-

-

1.6.4

Kendte fejl

Sideløbende med ovennævnte har vi forsøgt at få oplyst, hvilke fejl i de udvalgte områder,

SKAT allerede var bekendt med. Det er ikke inden for legalitetsanalysens tidsmæssige

rammer lykkedes at få oplyst, hvilke konkrete kendte fejl, der allerede er kendt inden for de

udvalgte områder. Legalitetsanalysen er derfor foretaget med et forbehold for, at der kan

være allerede kendte fejl i Inddrivelsessystemet, som ikke er afdækket under

Side 25/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

legalitetsanalysen, men som ikke desto mindre skal rettes, før end inddrivelse via sådanne

fejlbehæftede funktionaliteter kan fortsætte lovligt.

1.6.5

Afholdelse af workshops

Der er fra den 1. juli til og med den 29. juli afholdt 21 workshops (på mellem 3�½ og 8

timers varighed), hvor medarbejdere fra SKAT og Accenture sammen med medarbejdere

fra Kammeradvokaten har gennemgået Inddrivelsessystemets funktionaliteter inden for de

udvalgte områder, dvs. BetalingsEvneBeregning, Budget, Tvungen betalingsordning og

lønindeholdelse. For hvert område er der som nævnt ovenfor under afsnit 1.6.1 afholdt en

indledende workshop.

For såvel tvungne betalingsordninger som for lønindeholdelse er der afholdt yderligere fem

workshops til afdækning af de faktiske funktionaliteter inden for områderne. For

BetalingsEvneBeregning, Budget er der afholdt yderligere fire workshops med tilsvarende

formål. Herudover er der afholdt én tværgående workshop, hvis formål har været at

undersøge og klarlægge samspillet mellem de tre udvalgte områder. Endelig har der været

afholdt tre workshops med henblik på opfølgning og gennemgang af tests, valideringer og

inspektioner.

De sidste tre workshops er foregået som gruppearbejde uden referater. For så vidt angår de

øvrige workshops er der som bilag 1 - bilag 18 vedlagt referater af de enkelte workshops.

Referaterne er udarbejdet af Kammeradvokaten. Alle referaterne på nær ét, referatet fra

workshoppen om tværgående undersøgelser, bilag 18, er efterfølgende gennemgået,

redigeret og godkendt af de medarbejdere fra SKAT og Accenture, der har deltaget i de

enkelte workshops. Dette skyldes, at vi ikke har modtaget bemærkninger til referatet fra

workshoppen om tværgående undersøgelser.

1.6.6

Funktionsbeskrivelser

Der er for de omfattede områder udarbejdet i alt 16 funktionsbeskrivelser:

11

21

22

23

24

25

31

32

33

34

35

Kørselsrekvisition (bilag 19)

Tvungen betalingsordning - Initialisering af tvungen betalingsordning (bilag 20)

Tvungen betalingsordning - Dannelse af tvungen betalingsordning (bilag 21)

Tvungen betalingsordning - Ændringer af betalingsordningen (bilag 22)

Tvungen betalingsordning - Opkrævning af rate (bilag 23)

Tvungen betalingsordning - betaling af rate og misligholdelse (bilag 24)

Lønindeholdelse - Initialisering af lønindeholdelse (bilag 25)

Lønindeholdelse - varsel af og partshøring vedr. lønindeholdelse (bilag 26)

Lønindeholdelse – Afgørelse (bilag 27)

Lønindeholdelse - Indeholdelse og forældelsesafbrydelse (bilag 28)

Lønindeholdelse – Afslutning (bilag 29)

Side 26/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

41

42

43

Betalingsevneberegning, Budget - Oplysninger til brug for betalingsevne-beregningen

(bilag 30)

Betalingsevneberegning, Budget – Betalingsevneberegning, den skematiske model

(bilag 31)

Betalingsevneberegning, Budget – Betalingsevnevurdering, den budgetmæssige

model (bilag 32)

Dækningsrækkefølge, Tvungen betalingsordning (bilag 33)

Dækningsrækkefølge, Lønindeholdelse (bilag 34)

51

52

Funktionsbeskrivelserne er gennemgået, revideret og godkendt af de skattemedarbejdere,

der har deltaget i de enkelte workshops. Procesejerne er kommet med enkelte

bemærkninger, men har i øvrigt oplyst, at de ikke er i stand til at revidere eller godkende

funktionsbeskrivelserne. Enkelte af bemærkningerne fra procesejerne er fremkommet på et

så sent tidspunkt og i en sådan form, at det ikke har været muligt at indarbejde disse i

funktionsbeskrivelserne. Vi har dog på det foreliggende grundlag og efter forespørgsel

herom til SKAT ikke grundlag for at antage, at disse bemærkninger har nogen konkret

betydning for legalitetsanalysens grundlag eller indhold.

Det har på grund af ferieafholdelse hos den relevante ressource hos SKAT ikke været

muligt at foretage en gennemgang af, hvorledes dækningsrækkefølgen er implementeret i

DMI før onsdag den 5. august 2015. Det har derfor heller ikke været muligt at foretage en

lige så dybdegående gennemgang af dækningsrækkefølgen som af de øvrige områder.

Forløbet er samtidig grunden til, at dækningsrækkefølgen er behandlet særskilt i

funktionsbeskrivelse 5 1 og 5 2.

De i funktionsbeskrivelserne, bilag 19 - bilag 34, anvendte bilag er vedlagt denne rapport

som bilag 35 - bilag 68.

1.6.7

Gennemførte tests, valideringer og inspektioner

Der er undervejs i legalitetsanalysen gennemført en række tests og inspektioner. Disse er

beskrevet i de vedlagte bilag 69 -bilag 72.

De nævnte tests er udført af SKATs eget testpersonale (delvis efter anvisning fra os), som

har videreformidlet udfaldene af testene til os. De gennemførte tests har ifølge

testpersonalet givet anledning til indrapportering af yderligere fejl.

De gennemførte inspektioner er udsøgt af SKATs personale efter nærmere anvisninger fra

os. Inspektionerne er udsøgt med henblik på at vise så mange forskellige situationer som

muligt. Inspektionerne er således heller ikke statistisk signifikante. De er illustrative i

forhold til udfaldsmuligheder i Inddrivelsessystemet og er ikke repræsentative i forhold til

Side 27/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Inddrivelsessystemets fejlrate. Inspektionerne har afdækket flere fejl, der behandles

nedenfor under afsnit 3.

2.

KATEGORISERING AF FEJL

Der er under legalitetsanalysen afdækket fejl i alle de undersøgte områder. I forbindelse

med legalitetsanalysen behandles 22 individuelle problemstillinger, jf. nedenfor under afsnit

3. Disse fejl er af meget forskelligartet karakter, og der er stor forskel på, hvor mange

kunder, fordringer og værdier i Inddrivelsessystemet fejlene berører.

For at illustrere betydningen af de enkelte fejl, er disse under legalitetsanalysen vurderet og

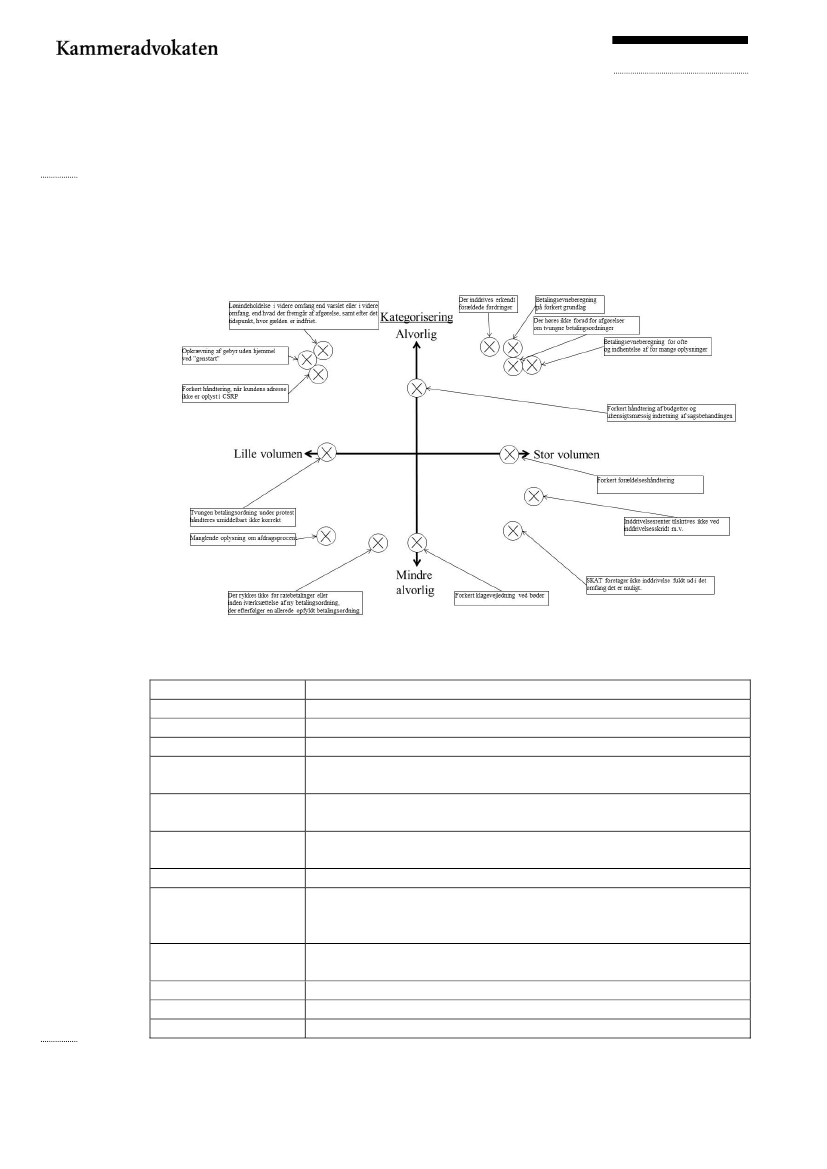

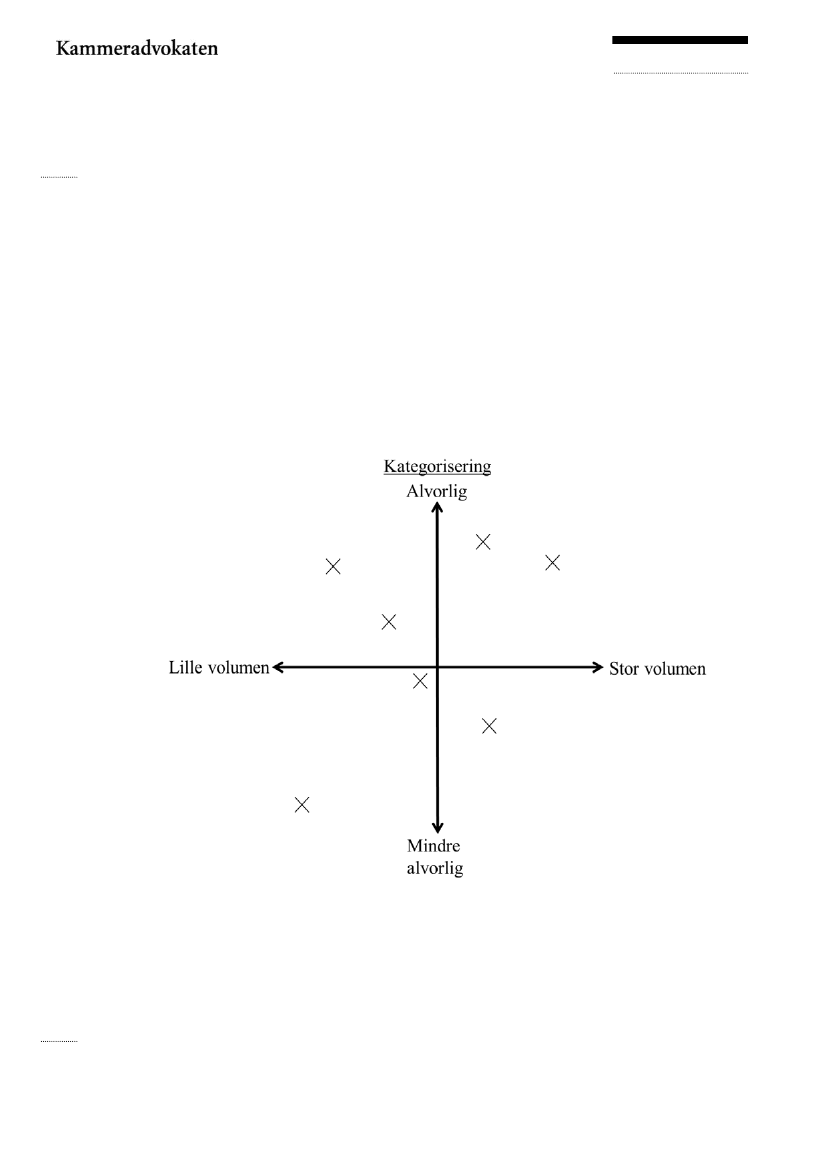

indplaceret i følgende fejlkategoriseringsmatrice:

Figur 6 (de indsatte markeringer er alene illustrative)

Vurderingen af, om en fejl er alvorlig eller mindre alvorlig er sket på baggrund af en vægtet

afvejning af følgende forhold (angivet i prioriteret orden):

Betydningen for kunden, herunder intensiteten, skadevirkningen af fejlen og muligheden for

at genoprette fejlen.

Side 28/105

SAU, Alm.del - 2014-15 (2. samling) - Bilag 48: Samlet fremadrettet plan for SKAT, samt materiale vedrørende Et Fælles Inddrivelsessystem (EFI) og refusion af udbytteskat

8. SEPTEMBER 2015

Hvorvidt fejlen findes i en kernefunktion i Inddrivelsessystemet og dermed påvirker bredt.

Fejlens betydning for SKATs inddrivelse.

En fejl, der alene har betydning for SKATs (mer-)inddrivelse, er i denne legalitetsanalyse

vægtet lettere end en fejl, der betyder, at en kunde udsættes for ulovlig inddrivelse. Dette er

ikke udtryk for, at SKAT ikke er forpligtet til at foretage inddrivelse med alle til rådighed

værende midler. Det er SKAT forpligtet til, jf. nærmere herom nedenfor under afsnit 3.1.5.

Fejl, der påvirker kundens retssikkerhed, er dog under legalitetsanalysen vægtet højere end

tab af merinddrivelsespotentiale.

I forhold til angivelsen af volumen, har vi, i det omfang det har været muligt, og i det

omfang vi har fået oplysninger herom fra Accenture, foretaget en indplacering i matricen af

de enkelte fejl i henhold til disse oplysninger. I det omfang det ikke har været muligt at

modtage oplysninger herom, har vi foretaget indplaceringen i matricen i forhold til volumen

i forhold til vores umiddelbare skøn, som er foretaget på baggrund af vores gennemgang af

Inddrivelsessystemet. Det er konkret oplyst, når indplaceringen er begrundet i oplysninger,

vi har modtaget fra Accenture.

De enkelte fejl er vurderet individuelt nedenfor under afsnit 3 og summeret ovenfor under

afsnit 1.1.

3.

IDENTIFICEREDE OG ANALYSEREDE FEJL