Til medlemmerne af Transportudvalget,

Vi har noteret os, at et medlem af udvalget har stillet en række spørgsmål om bl.a. Scandlines’ ejerforhold,

momsforpligtelser og skatteforhold - TRU, Alm. del spm. 310-317. Vi har ligeledes noteret os, at et andet

medlem af udvalget tidligere i en kronik har forsøgt at problematisere eller ligefrem mistænkeliggøre vores

skatte- og ejerforhold.

Vi lægger vægt på fuld åbenhed omkring vores virke, og vi medvirker gerne til at undgå misforståelser og

myter. Derfor har vi, hvor det er relevant, nedenfor bidraget med svar på de spørgsmål, der er stillet.

Scandlines koncernen er i dag underlagt de samme skatte-, moms- og afgiftsforhold, som Scandlines var

underlagt og anvendte, da rederiet var ejet af den danske og tyske stat. Det er det samme regelsæt og

betingelser, som gælder for

alle

danske rederier samt på momsområdet også for jernbaner og luftfart.

TRU, Alm. del - 2014-15 - Spørgsmål 310: Spm. om ministeren vil oplyse hvem der er ejer af

Scandlines set i lyset af den megen omtale af afsløringerne af kapitalfondes omfattende

skatteunddragelse i Luxembourg, til skatteministeren

Som det vil være udvalgets medlemmer bekendt, er Scandlines’ ejer 3i. 3i Group Plc er børsnoteret i

London, og 3i er reguleret af myndighederne der. For så vidt angår 3i’s ejerskab af og relationer til

Scandlines, overholdes alle regler om dobbeltbeskatning mellem England og Danmark naturligvis fuldt ud.

Hvilke forretninger 3i tidligere måtte have haft i andre lande, herunder i Luxembourg eller andre EU lande,

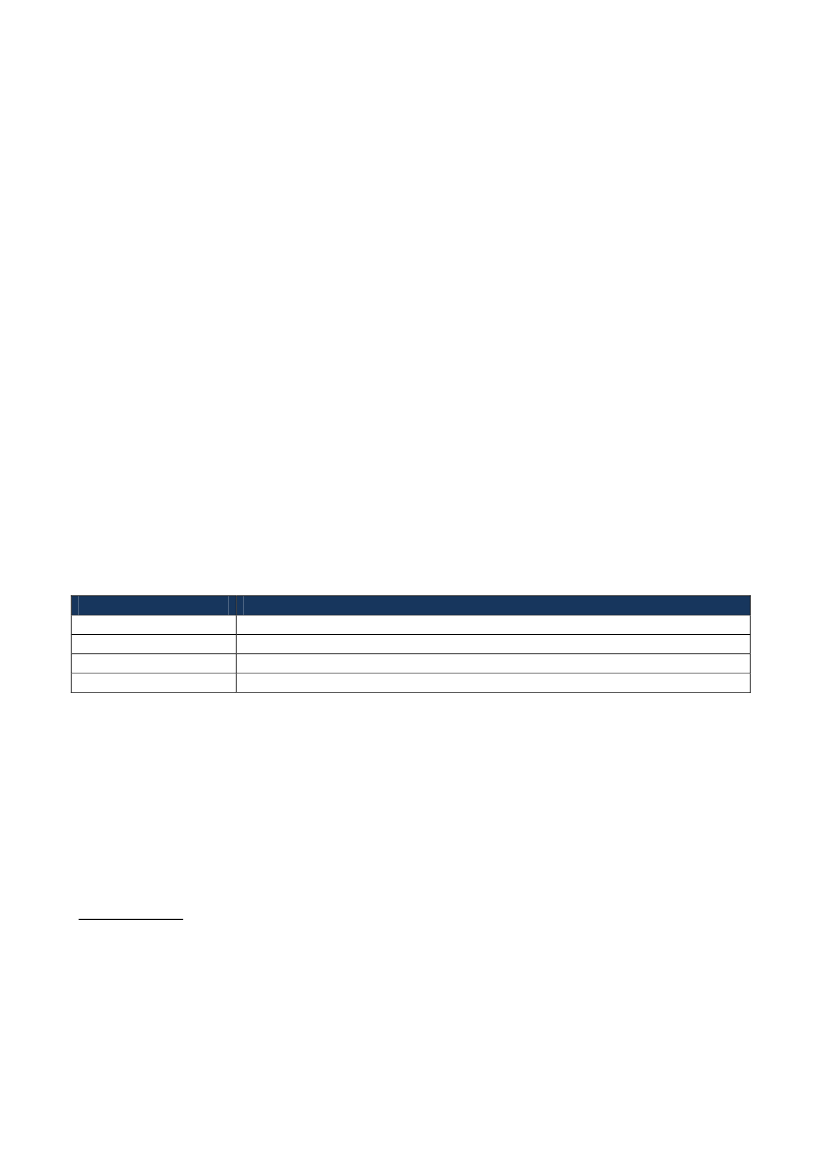

har intet med Scandlines at gøre. Se vores ejer historik i nedenstående tabel.

År

-2007

2007-2009

2009-2013

2013-

Ejer

Den danske og tyske stat

Allianz Capital Partners, 3i, Deutsche Seerederei

Allianz Capital Partners, 3i

3i

TRU, Alm. del - 2014-15 - Spørgsmål 311: Spm. om hvorledes den aktuelle skatteunddragelse

foretaget af kapitalfonde i Luxembourg finder sted, til skatteministeren

Dette spørgsmål har ingen relevans for Scandlines, og vi har naturligvis ingen kommentarer til det.

TRU, Alm. del - 2014-15 - Spørgsmål 312: Spm. om Scandlines’ selskaber i Danmark benytter

sig af særlige skattebegunstigende ordninger, og hvad disse ordninger betyder for Scandlines’

beskatning og omkostninger, til skatteministeren

Skatteordninger:

Scandlines’ selskaber i Danmark er underlagt enten de særlige regler om tonnageskat eller almindelig

selskabsbeskatning. Tonnageskatteordninger anvendes i stort set alle EU medlemslande og i Danmark

gælder tonnageskatteordningen for og kan benyttes af

alle

danske rederier. Den danske stat anvendte også

denne ordning, da staten var ejer af Scandlines. Nedenfor en kort beskrivelse af tonnageskat fra Danmarks

Rederiforening samt et overblik over Scandlines’ aktive danske selskaber og deres skatteordninger.