Klima-, Energi- og Bygningsudvalget 2014-15 (1. samling)

KEB Alm.del Bilag 200

Offentligt

Evaluering af energiselska-

bernes energispareindsats

Marts 2015

PDF to HTML - Convert PDF files to HTML files

Rapportens anvendelse

Denne rapport er alene udarbejdet til Deloittes opdragsgiver ud fra det givne opdrag. Deloitte påtager sig intet ansvar for

andres anvendelse af rapporten.

Kontaktpersoner

Carsten Jørgensen, partner, tlf. +45 25 24 00 44

Martin Enevoldsen, director, tlf. +45 22 20 21 74.

Om Deloitte

Deloitte leverer ydelser indenfor revision, skat, consulting og financial advisory til både offentlige og private virksomhe-

der i en lang række brancher. Vores globale netværk med medlemsfirmaer i mere end 150 lande sikrer, at vi kan stille

stærke kompetencer til rådighed og yde service af højeste kvalitet, når vi skal hjælpe vores kunder med at løse deres

mest komplekse forretningsmæssige udfordringer. Deloittes cirka 210.000 medarbejdere arbejder målrettet efter at sæt-

te den højeste standard.

Deloitte Touche Tohmatsu Limited

Deloitte er en betegnelse for Deloitte Touche Tohmatsu Limited, der er et britisk selskab med begrænset ansvar, og

dets netværk af medlemsfirmaer. Hvert medlemsfirma udgør en separat og uafhængig juridisk enhed. Vi henviser til

www.deloitte.com/about

for en udførlig beskrivelse af den juridiske struktur i Deloitte Touche Tohmatsu Limited og dets

medlemsfirmaer.

© 2015 Deloitte Statsautoriseret Revisionspartnerselskab. Medlem af Deloitte Touche Tohmatsu Limited.

PDF to HTML - Convert PDF files to HTML files

Indholdsfortegnelse

1.

1.1.

1.2.

2.

2.1

2.2

2.3

3.

3.1.

3.2.

4.

4.1.

4.2.

4.3.

4.4.

5.

5.1.

5.2.

5.3.

6.

6.1.

6.2.

6.3.

Introduktion

Introduktion

Evalueringens datagrundlag

Sammenfatning

Tværgående vurdering af energispareindsatsen

Opsamling på de enkelte evalueringsspørgsmål

Overblik over anbefalinger

Overblik over energiselskabernes indsats

Indberetninger på overordnet niveau

Indberetninger fordelt på de fire energibrancher

Stikprøveanalysen

Fremgangsmåde

Fejltyper

Resultater af stikprøvekontrol

Anbefalinger til kommende stikprøvekontroller

4

4

5

7

7

10

19

23

23

30

33

33

36

38

43

Evalueringsspørgsmål 1-13: Sammenfatning af væsentligste resultater for interview

og survey

44

Spørgsmål i relation til reglerne og retningslinjerne i aftalen

Spørgsmål i relation til organisering af indsatsen

Spørgsmål i relation til effekterne af og omkostninger ved indsatsen

Forslag og anbefalinger

Forslag til justeringer af reglerne og retningslinjerne i aftalen

Forslag til justeringer af reglerne og retningslinjerne i aftalen

44

82

101

142

142

148

Yderligere forslag med særligt henblik på effekterne af og omkostningerne ved indsatsen 152

PDF to HTML - Convert PDF files to HTML files

1.

Introduktion

1.1.

Introduktion

Siden 2006 har energiselskaberne haft en frivillig aftale med klima-, energi- og bygningsministeren om at

opfylde målsætninger for realisering af energibesparelser hos aftagere af energi også benævnt som slut-

brugerne. Energiselskaberne får dækket deres omkostninger i forbindelse med energispareindsatsen ved

at opkræve de fulde omkostninger over slutbrugernes energiregninger. Energispareaftalen er ændret, og

aftalen er indgået på ny, første gang i november 2009 og senest 13. november 2012. Den seneste evalu-

ering af energiselskabernes energispareindsats blev afsluttet i maj 2012, og resultaterne af denne evalue-

ring blev taget i betragtning, da den nye aftale skulle indgås senere på året. Aftalen om energiselskaber-

nes energispareindsats har således gennemgået et en række tidligere revideringer og er således løbende

blevet forbedret på en række punkter.

Energiselskabernes energispareindsats er et af de energipolitiske initiativer, der skal bidrage til, at Dan-

mark kan nå de fælles EU-målsætninger, hvor Danmark blandt andet på kort sigt skal reducere sin CO2-

udledning og på lang sigt skal overgå til et fossilfrit samfund.

Denne evaluering er foretaget på baggrund af opdrag fra Energistyrelsen og omhandler opgaven ”Evalue-

ring af energiselskabernes energispareindsats”. Opgaven er udført i et samarbejde mellem Grontmij og

Deloitte. Grontmij har foretaget den årlige stikprøvekontrol af energiselskaberne, og Deloitte har forestået

den samlede evaluering. Resultaterne af evalueringen skal bidrage til den nye aftale, der skal indgås,

gældende fra primo 2016. Evalueringen har undersøgt, om en række af de aftalespecifikke regler er hen-

sigtsmæssige, og om de forskellige involverede parter er tilfredse med aftalen. Derudover har evaluerin-

gen også haft fokus på de omkostninger, der er forbundet med indsatsen, herunder de samfundsøkono-

miske omkostninger.

Ud over denne hovedrapport findes et omfattende bilagsmateriale, hvor resultater fra survey præsente-

res. Som bilag findes følgende:

Bilag 1: Overblik over interview og surveys

Bilag 2: Resultater af lukkede surveyspørgsmål

Bilag 3: Svar på åbne surveyspørgsmål

Bilag 4: Økonometriske analyser af energispareindsatsens nettoeffekter (panelregression)

Bilag 5: Økonometriske analyser af energispareindsatsens nettoeffekter (co-integration)

Bilag 6: Økonometriske analyser af energiselskabernes omkostninger til energispareindsatsen

Deloitte og Grontmij vil gerne give en stor tak til alle parter, der har medvirket i evalueringen. Dette omfat-

ter energiselskaber, der er udtrukket til stikprøven, og de energiselskaber, der har svaret på surveyen.

Herudover takker vi de eksterne aktører og slutbrugere, der har besvaret de rundsendte surveys samt

4

PDF to HTML - Convert PDF files to HTML files

telefonopringninger. Dette omfatter ligeledes den følgegruppe og den tekniske arbejdsgruppe, der har

været tilknyttet projektet og bidraget med deres ekspertviden på området og givet hjælp og kommentarer

både gennem interview og fælles møder. Herudover en tak til de private aktører, der ligeledes har stillet

op til interview for at bidrage med deres erfaringer.

Følgegruppen bestod af Peter Bach og Tina Sommer (Energistyrelsen), Kamilla Thingvad (Dansk Ener-

gi), Louise Overvad Jensen (Dansk Fjernvarme), Michael Mücke Jensen (Energi- og Olieforum), Per Jen-

sen (HMN naturgas – repræsentant for gasselskaberne), Ulrik Ryssel Albertsen og David Meyer (FRI),

Søren Rise (TEKNIQ), Christian Jarby (Forbrugerrådet), Camilla Damsø og Michael Riff Alexandersen

(Dansk Byggeri) samt Anne Lund Andersen og Jens Dandanell Petersen (Dansk Industri).

Den tekniske arbejdsgruppe bestod af Jacob Høgh (Dansk Energi), Louise Overvad Jensen (Dansk

Fjernvarme), Michael Mücke Jensen (Energi- og Olieforum), Per Jensen (HMN naturgas), Morten Skov

(HOFOR), Leif Frandsen (DGC) og Mogens Darre West (DONG Energy).

1.2.

Evalueringens datagrundlag

Evalueringen bygger på et omfattende datagrundlag, der er gennemgået nærmere i Bilag 1.

For det første er der gennemført interview med alle relevante myndigheder og brancheorganisationer for

energiselskaberne, enkelte udvalgte energiselskaber og energirådgivningsvirksomheder, interesseorga-

nisationer, der repræsenterer slutbrugergrupperne store og små erhverv og almindelige forbrugere, og

interesseorganisationer, der repræsenterer entreprenører, installatører og rådgivende ingeniørvirksom-

heder. Der henvises til Bilag 1 for en oversigt over, hvilke organisationer der har været gennemført inter-

view med.

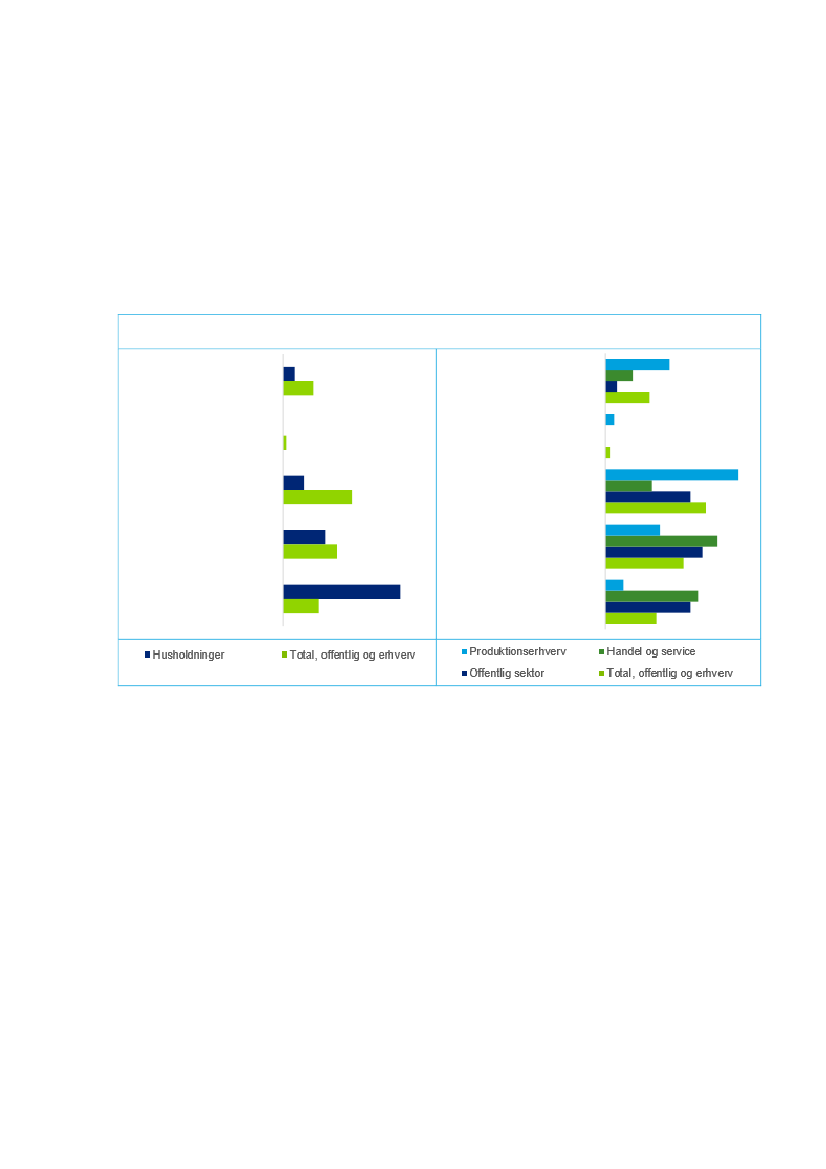

For det andet er der foretaget surveys blandt energiselskaber, eksterne aktører (inkl. kontrolgruppe), slut-

brugere i form af husholdninger (inkl. kontrolgruppe), produktionserhverv, handel og service og offentlig

sektor. I Figur 1 nedenfor er vist en samlet oversigt over antal besvarelser.

Energiselskaber (survey del A)

Energiselskaber (survey del B)

Eksterne aktører (del af indsats,

telefon)

Eksterne aktører (kontrolgruppe,

telefon)

Hustande (del af indsats, telefon)

Husstande (kontrolgruppe, web)

Erhverv (web)

Offentlig sektor (web)

100

91

153

165

184

72

107

30

0

200

400

600

800

1.000

933

Antal besvarelser

Figur 1. Oversigt over samlet antal besvarelser på de gennemførte surveys. Erhverv omfatter handel og service, produkti-

onserhverv og ”Andet”

5

PDF to HTML - Convert PDF files to HTML files

Som figuren viser, er der gennemført både telefon- og websurveys. Der er for alle grupper opnået et højt

antal besvarelser (i alle tilfælde fra over 100 respondenter, når erhverv og offentlig sektor anses som én

slutbrugergruppe), og for kontrolgruppen for husholdninger er opnået 1.000 besvarelser. Dette opfylder

de mål, der var sat.

Nedenfor ses en samlet oversigt over de forskellige aktører, der er indhentet surveybesvarelser fra i den-

ne evaluering.

Tabel 1. Antal surveybesvarelser i denne evaluering

Målgruppe

Energiselskaber

Eksterne aktører

Husholdninger

Erhvervs-

virksomheder*

Offentlig sektor

Andre slutbrugere

Total

Antal surveybesvarelser

fra involverede aktører

Websurvey: 94

(dækkende 100 selskaber)

Telefonsurvey: 153

Telefonsurvey: 186

Webpanel: 72

Websurvey: 107

Websurvey: 30

-

648

Antal surveybesvarelser

fra kontrolgruppe

-

Telefonsurvey: 165

Webpanel: 933

-

-

-

1.098

Antal besvarelser i alt

100

318

1.191

107

30

-

1.746

* Omfatter produktionserhverv samt handel og service.

Som tabellen viser, er der i denne evaluering indhentet besvarelser fra 1.746 surveyrespondenter. Set i

forhold til den tidligere evaluering

1

, hvor der var 260 respondenter spredt over de forskellige grupper,

bygger denne evaluering på et mere robust grundlag.

Derudover bygger evalueringen på et meget omfattende kvantitativt datagrundlag. Heri indgår energisel-

skabernes årlige indberetninger af energispareindsatsen på brancheniveau og på selskabsniveau for

2013, som Deloitte har fået udleveret af brancheorganisationerne, og som er blevet behandlet som fortro-

ligt materiale, det vil sige kun er anvendt til statistiske analyser i forbindelse med evalueringen. For sel-

skabernes omkostninger til indsatsen er anvendt de indberettede data til Energitilsynet. Derudover indgår

en stor mængde tidsserier af registerdata anvendt i de økonometriske analyser, herunder data for slut-

brugersektorernes energiforbrug, energipriser, værditilvækst mv. Hertil kommer data vedrørende bereg-

ningspriser mv. som grundlag for de samfundsøkonomiske analyser samt en større mængde rapporter og

anden sekundær litteratur.

1

Ea Energianalyse, NIRAS samt Viegand og Maagøe (2012),

Evaluering af energiselskabernes energispareaktiviteter.

6

PDF to HTML - Convert PDF files to HTML files

2.

Sammenfatning

I det følgende sammenfattes resultaterne af den gennemførte evaluering af energiselskabernes energi-

spareindsats. Evalueringen er baseret på et omfattende datagrundlag i form af surveys, interview og et

omfattende kvantitativt datagrundlag.

Sammenfatningen omfatter en samlet og tværgående vurdering af energispareindsatsen, en opsamling af

evalueringens hovedresultater i forhold til de omfattede evalueringsspørgsmål samt et overblik over anbe-

falinger i relation til disse.

2.1

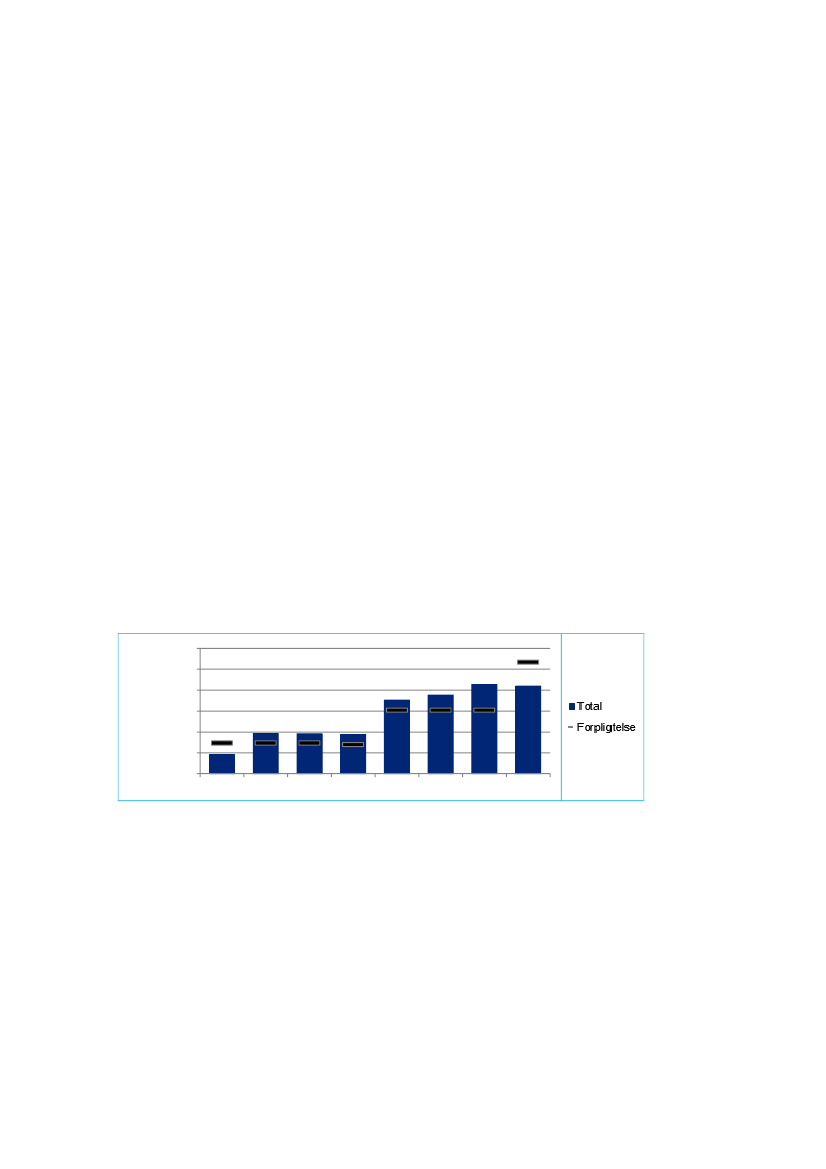

Tværgående vurdering af energispareindsatsen

Deloittes evaluering af energispareindsatsen viser samlet set, at det er en velfungerende ordning, hvor

aftaleparterne med afsæt i de opnåede erfaringer løbende forbedrer regler, organisering og øvrige ram-

mevilkår for energispareindsatsen.

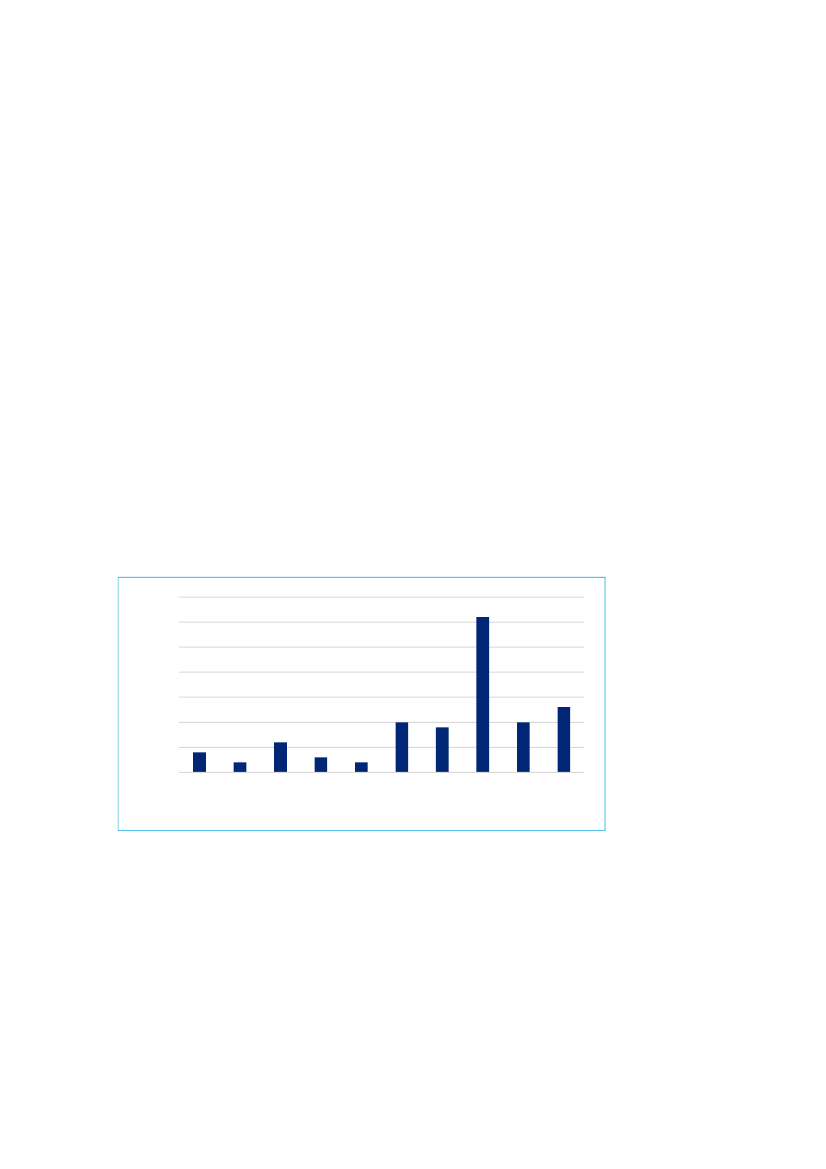

Energiselskaberne har indenfor alle fire brancher hvert eneste år formået af opfylde deres energispare-

målsætninger, og dette gælder også for 2013, hvor den gennemsnitlige markedspris for realisering af

energibesparelser er steget væsentligt (jf. afsnit 5.3.2). Som følge heraf har energiselskaberne for at op-

fylde målsætningerne for 2013 valgt at bruge en del af deres opsparede overskud af energibesparelser,

men målsætningerne er ikke desto mindre nået.

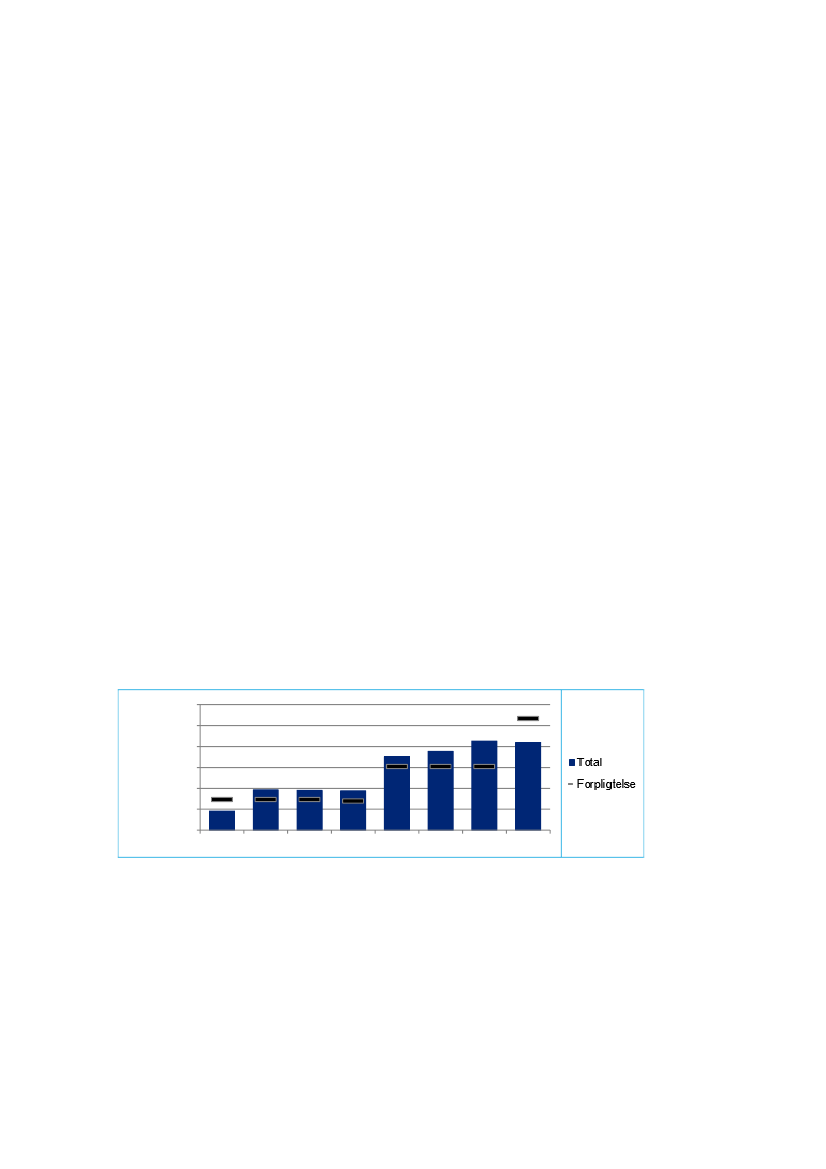

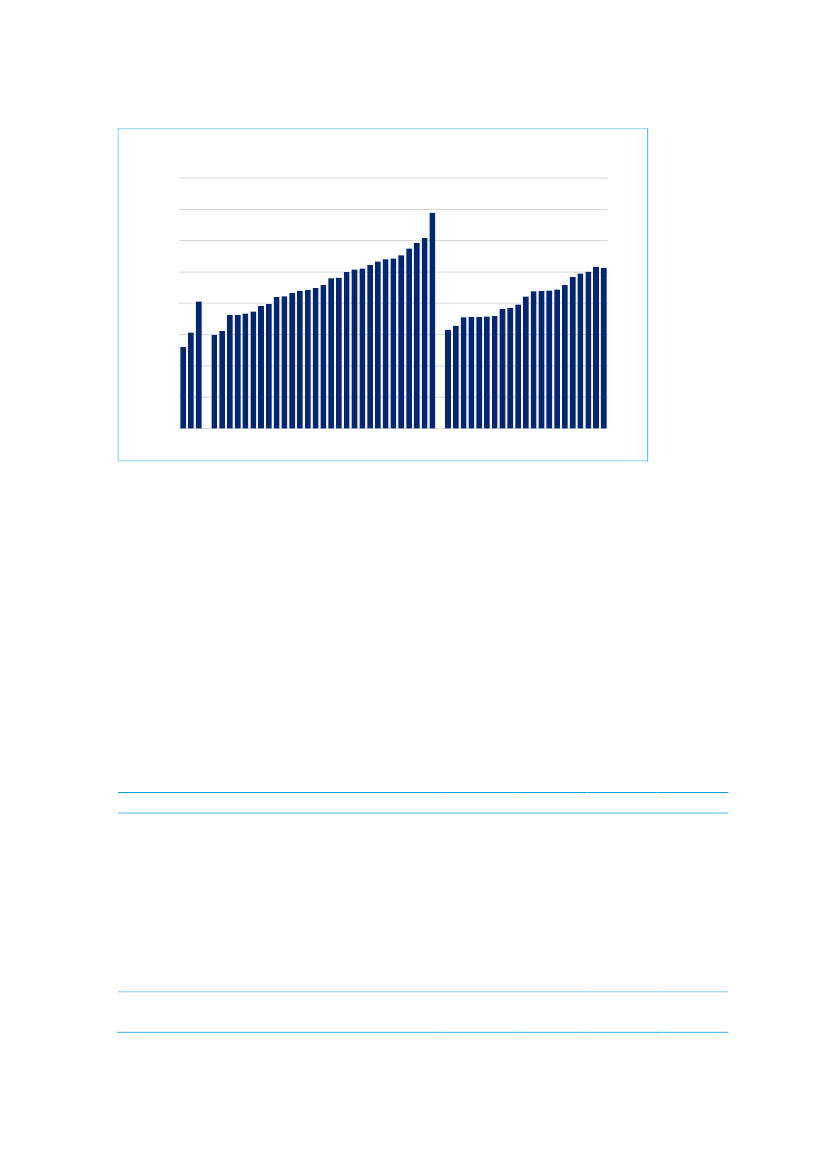

12.000

Realiserede

besparelser (TJ)

10.000

8.000

6.000

4.000

2.000

-

2006

2007

2008

2009

2010

2011

2012

2013

Figur 2. Oversigt over realiserede besparelser samt spareforpligtelsen fra 2006 til 2013 for de fire brancher samlet set

Kilde: Energiselskabernes indberetninger.

Deloittes analyser af energiselskabernes omkostninger til energispareindsatsen viser, at de i betydelig

grad har formået at vælge den portefølje af projekttyper og slutbrugermålgrupper, der sikrer dem de lave-

ste omkostninger. Energiselskaberne vil således kun i mindre grad kunne reducere deres omkostninger

ved at ændre sammensætning af projekttyper og slutbrugermålgrupper.

Deloittes analyser viser også, at energispareindsatsen gør en forskel med hensyn til at reducere det sam-

lede energiforbrug i Danmark sammenlignet med, hvis indsatsen ikke var blevet gennemført. Gennem en

kombination af økonometriske analyser af tendenser i slutbrugersektorernes energiforbrug og omfattende

surveys, hvor forskellige slutbrugere er blevet adspurgt om sandsynligheden for, at de ville have gennem-

ført konkrete energispareprojekter (og i givet fald hvor meget senere), hvis de ikke havde indgået en afta-

7

PDF to HTML - Convert PDF files to HTML files

le med energiselskaberne, er der skabt et billede af den forskel, energispareindsatsen gør. For slutbru-

gergruppen erhverv viser de økonometriske analyser, at energispareindsatsen har en nettoeffekt på helt

op til 74 procent. Det vil sige, at cirka tre fjerdedele af de indberettede energibesparelser er ekstra opnå-

ede besparelser, når der tages højde for såvel energispareindsatsens additionalitet som dens spilloveref-

fekter. Hvis resultatet for erhverv i stedet baseres på slutbrugersurvey, er konklusionen, at cirka 46 pro-

cent af de opnåede besparelser er additionelle, svarende til den andel af energibesparelserne, som virk-

somhederne og de offentlige institutioner vurderer, at de ikke ville have gennemført af egen drift indenfor

tre år.

Dette er efter Deloittes vurdering et resultat, der klart viser, at energispareindsatsen har en positiv sam-

fundsmæssig effekt. For husholdninger er det ikke muligt at vurdere nettoeffekten ud fra økonometriske

analyser, da kun en lille del af det samlede energiforbrug for husholdninger har været omfattet af energi-

spareindsatsen. Resultaterne fra slutbrugersurveyen viser imidlertid, at additionaliteten ligger i størrelses-

ordenen 22 procent, der udgør den andel af energibesparelserne, som slutbrugerne vurderer, at de ikke

ville have gennemført af egen drift efter tre år. Additionaliteten for husholdninger er derfor væsentlig lave-

re end for erhverv, men er dog stadigvæk af en størrelse, så det kan konkluderes, at også her har energi-

spareindsatsen gjort en forskel.

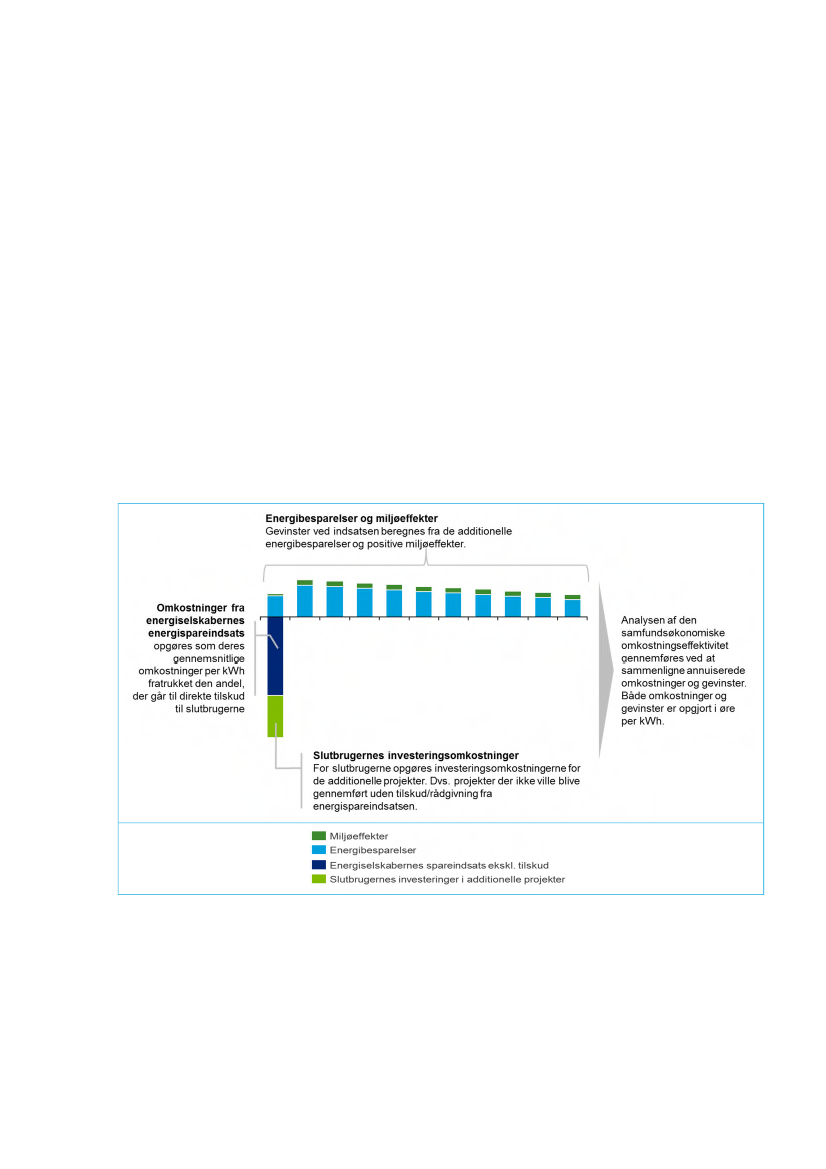

Deloitte har også beregnet den samfundsøkonomiske værdiskabelse af energispareindsatsen med fokus

på den samfundsøkonomiske nettoværdi af den additionelle energispareindsats over energiprojekternes

levetid. Opgørelsen er baseret på projekternes gennemsnitlige additionalitet og investeringsomkostninger

samt energiselskabernes omkostninger til indsatsen fratrukket tilskudsandelen. Derudover er der taget

højde for energipriser på de respektive energiarter, som projekterne vedrører, miljøøkonomiske bereg-

ningspriser for CO

2

-reduktioner og andre miljøeffekter samt nettoafgiftsfaktor og skatteforvridning.

Den samlede opgørelse viser, at der for det gennemsnitlige projekt er en annuiseret samfundsøkonomisk

nettofordel på 3,8 øre per sparet kWh på tværs af husholdninger og erhverv. Dette gennemsnit er vægtet

med andelen af besparelser realiseret i de respektive slutbrugersektorer. For erhverv er der gennemsnit-

lig en annuiseret samfundsøkonomisk nettofordel på 6,7 øre per sparet kWh, mens der for husholdninger

gennemsnitlig er en annuiseret samfundsøkonomisk nettoomkostning på 6,1 øre per sparet kWh. Det

indikerer, at indsatsen overfor husholdninger stadig er for dyr i forhold til effekterne, mens indsatsen rettet

mod erhverv er samfundsøkonomisk fordelagtig og vægter så meget, at den samlede effekt af energispa-

reindsatsen også bliver positiv. For hver krone energiselskaberne investerer i energispareindsatsen op-

nås således et samfundsmæssigt overskud på 9,7 øre/kWh (for erhverv 17,1 øre/kWh).

Slutbrugerne indenfor både erhverv, husholdninger og offentlig sektor er generelt meget tilfredse med de

energispareprojekter, de har været involveret i. De er generelt tilfredse med både energiselskabernes og

det eksterne aktørers ydelser og rådgivning som led i energispareprojekterne. De eksterne aktører, der

har været involveret, er for flertallets vedkommende i nogen grad tilfredse med energispareordningen,

men mange finder dog ordningen uigennemsigtig og vurderer, at der er barrierer i forbindelse med orga-

niseringen, der forhindrer tilstrækkelig konkurrence om udførelsen energispareprojekter.

Deloitte vurderer, at energispareindsatsen grundlæggende rummer de rette virkemidler i form af tilskud,

rådgivning og markedspåvirkninger, og at tilgangene og opgørelsesmetoderne, der benyttes, generelt er

passende og veludviklede.

Deloittes evaluering har imidlertid også afdækket en række udfordringer i forbindelse med energispare-

indsatsen, der har ført til forslag vedrørende den grundlæggende organisering af energispareindsatsen

samt retningslinjerne, reglerne og prioriteterne i aftalen. Konklusionerne og anbefalingerne i forhold til de

enkelte evalueringsspørgsmål er opsummeret i de følgende afsnit af sammenfatningen.

8

PDF to HTML - Convert PDF files to HTML files

Blandt de hovedudfordringer, som evalueringen har afdækket, og som derfor har givet anledning til for-

slag om ændringer i aftalen og dens organisering, kan følgende fremhæves som de fire mest centrale

forslag i ikke prioriteret rækkefølge:

For det første

vurderes der ikke at være tilstrækkeligt kendskab til energispareaftalen blandt den bredere

kreds af slutbrugere, og den aktive informering om ordningen vurderes ikke at være tilstrækkelig. Hertil

kommer, at der endnu ikke er sket en fuld markedsgørelse af energispareordningen. Ordningen fremstår

derfor som uigennemsigtig for mange slutbrugere og eksterne aktører. Konsekvensen af den manglende

gennemskuelighed og markedsgørelse er, at energiselskaberne i højere grad kan differentiere priser og

vilkår overfor slutbrugerne, hvilket umiddelbart sparer energiselskaberne (og dermed de almindelige

energiforbrugere, der betaler for ordningen) for en del omkostninger, herunder tilskudskroner til slutbruge-

re samt andre projektrelaterede omkostninger, der ville være højere, hvis slutbrugerne var fuldt ud bevid-

ste om, hvilke vilkår de kunne opnå i energispareprojekter.

Dette skal imidlertid vejes op mod den negative udbudseffekt ved at for få slutbrugere kender til ordnin-

gen, og at mange af dem, der har hørt om ordningen, ikke er klar over, hvilke muligheder den reelt inde-

holder, og derfor er tilbageholdende med at udbyde energispareprojekter til energiselskaberne. Konse-

kvensen af det ufuldstændige marked er en begrænsning af transaktionsmængden, herunder at en

mængde potentielle energispareprojekter ikke bliver gennemført. Hertil kommer, at priserne stiger som

følge af det indskrænkede udbud, hvilket der har været klare tendenser til de seneste år.

For det andet

er der for el- og gasbranchen udfordringer med placeringen af ansvaret for energispare-

indsatsen hos netselskaberne. Benchmarking af netselskabernes omkostninger for 2013 og Deloittes

forskellige dataanalyser i relation hertil viser, at elnetselskaber, der udfører hovedparten af energispare-

indsatsen selv eller får den udført af eksterne, statistisk set er billigere end elnetselskaber, der får indsat-

sen udført hos koncernforbundne. Dette kan hænge sammen med, at reglerne ikke i tilstrækkelig grad

tilskynder til omkostningseffektivitet. Det gælder især reglerne om, at netselskaberne kan overvælte om-

kostningerne til energispareindsatsen på de kunder, de har forsyningsmonopol på, samtidig med at reg-

lerne giver adgang til at overdrage opgaver under energispareindsatsen til koncernforbundne handelssel-

skaber, der opererer på kommerciel basis og derfor – ligesom eksterne aktører – har ret til at tjene penge

på de opgaver, de løser under energispareindsatsen.

Eksterne aktører i form af installatører, entreprenører og rådgivere og uafhængige ikke-koncernforbundne

elhandelsselskaber vurderer desuden for en stor dels vedkommende, at der er konkurrencemæssige

barrierer for deres involvering som følge af de koncernforbundne handelsselskabers særlige stilling.

For det tredje

kan det ikke i tilstrækkelig grad betale sig for energiselskaberne at prioritere det virkemid-

del, som evalueringen viser giver størst additionalitet: rådgivning med henblik på at afdække energispa-

remuligheder. Grunden er, at besparelsesmulighederne er usikre, og at der er et betydeligt tidsmæssigt

spænd og ressourceforbrug i processen fra screening til opnåede besparelser, der kun kan lønne sig for

større virksomheder. Energiselskaberne har derfor større økonomisk incitament til at formidle tilskud til

slutbrugerne til populære energibesparende teknologier og løsninger, som slutbrugerne allerede er be-

kendt med, og som de i mange tilfælde alligevel ville have anskaffet af egen drift, men som derfor har

begrænset additionalitet. Energiselskaberne har stort set intet incitament til det tredje virkemiddel, gene-

relle markedspåvirkninger, der har en endnu længere effektkæde end rådgivning, og som det er meget

krævende at dokumentere effekten af.

For det fjerde

er omkostningerne på energispareindsatsen på vej opad. De gennemsnitlige omkostninger

per kWh er steget fra 38,1 til 40,5 øre/kWh fra 2012 til 2013. Disse gennemsnitsomkostninger er ikke et

udtryk for de tilskudsbeløb, slutbrugerne opnår, men energiselskabernes samlede gennemsnitsomkost-

9

PDF to HTML - Convert PDF files to HTML files

ninger, der blandt andet også indeholder administration. Stigningen ville formentlig have været betydelig

større, hvis energiselskaberne havde realiseret besparelser svarende til deres mål for 2013. I stedet er

der blevet trukket kraftigt på det opsparede overskud. Brancheorganisationerne og energiselskaberne

rapporterer således om et prisniveau på typisk i størrelsesordenen 50 øre/kWh i 2014. Survey viser, at

energiselskaberne forventer store prisstigninger fremadrettet, efterhånden som deres energisparemål-

sætning stiger frem mod 2020. Det må derfor forventes, at gennemsnitsomkostningerne snart vil ramme

loftet på 50 øre/kWh, hvilket vil resultere i, at der skal træffes en beslutning, der eventuelt udløser en

genforhandling af energispareaftalen. De stigende omkostninger skyldes især, at mange af de lette ge-

vinster er blevet realiseret, og at energisparemålsætningerne samtidig er blevet forøget. Deloitte vurderer

dog, at indsatsen kan gøres mere omkostningseffektiv gennem forslag, der adresserer de to førstnævnte

udfordringer, og ved i øvrigt at skabe bedre betingelser for et øget udbud af energispareprojekter fremad-

rettet, herunder også fra mindre virksomheder og husholdninger.

2.2

Opsamling på de enkelte evalueringsspørgsmål

I det følgende gennemgås evalueringens hovedresultater indenfor de enkelte evalueringsspørgsmål med

fokus på de forbedringsmuligheder, som evalueringen har påpeget.

2.1.1.

Spørgsmål 1: Metodefrihed

Metodefriheden er afgørende for, at energiselskaberne kan opnå deres målsætninger om omkostningsef-

fektivitet. Nogle energiselskaber efterspørger muligheden for at indberette besparelser opnået på eget

værk. Dette kan der – i forhold til additionalitet – være udfordringer ved.

Størstedelen af de adspurgte energiselskaber opnår besparelser udenfor eget forsyningsområde og egen

energiart for at realisere energibesparelserne der, hvor det giver størst effekt per øre. Det viser, at meto-

defriheden benyttes og er til gavn for selskaberne og indsatsens omkostningseffektivitet. En række fjern-

varmeselskaber opnår dog kun besparelser i eget forsyningsområde. Enkelte varmeselskaber har på

denne baggrund indvendinger mod, at andre energiselskaber går efter at realisere besparelser fra var-

meselskabets kunder. Det er dog vigtigt at fastholde metodefriheden i forhold til en række andre elemen-

ter, herunder omkostningseffektivitet, hvorfor der ikke foreslås ændringer i forlængelse heraf.

Mulighederne for at indregne besparelser fra den kollektive indsats er vigtige for fjernvarmeselskaberne,

da det har været muligt for dem at holde omkostningerne på et lavere niveau end de andre energiselska-

ber, men additionaliteten for nogle af tiltagene vurderes lav.

Aktørerne påpeger, at ledningsoptimeringer generelt indgår i alle fjernvarmeselskabers strategiske planer

og derfor er tiltag, der som udgangspunkt ville være gennemført alligevel. Indsatsen kan eventuelt frem-

skynde nogle projekter, men det er ikke den indsats, der får energiselskaberne til at implementere projek-

ter indenfor ledningsoptimering.

Analysen indikerer en tendens til, at additionaliteten ved konverteringer generelt er mindre end for andre

typer projekter. Indberetning af konverteringer gør det dog billigere for selskaberne at gennemføre ener-

gispareindsatsen.

Der ses ingen entydig sammenhæng mellem, hvor stor en andel besparelser energiselskaberne indberet-

ter indenfor bygninger, og hvor additionel energiselskaberne vurderer, at energibesparelser indenfor byg-

ninger er. Det samme er tilfældet, når der ses på sammenhængen mellem omkostninger og andelen af

indberettede besparelser indenfor bygninger.

10

PDF to HTML - Convert PDF files to HTML files

Over halvdelen af besparelserne indberettes indenfor sektoren erhverv (og en mindre andel indberettes

indenfor husholdninger og offentlig sektor). Det vil sige, at der er en stor indsats indenfor denne sektor.

Der ses ikke en umiddelbar sammenhæng mellem omkostningseffektivitet, og i hvor stort omfang energi-

selskaberne indberetter besparelser indenfor erhverv, hvilket kan ses som udtryk for, at energiselskaber-

ne generelt har valgt de dyre husholdningsprojekter fra og kun har de projekter med, der normalt er lige

så billige som erhvervssektor projekterne.

Indførslen af transport som nyt område har indtil videre ikke givet de store resultater, idet området kun

udgjorde 0,1 procent af energiselskabernes samlede indberettede besparelser for 2013. Dette skyldes for

det første de yderst begrænsede muligheder for at indberette energibesparelser indenfor transport, hvor

det kun er følgende projekttyper, der er omfattet af energispareindsatsen: 1) Udskiftning af vognpark til

energieffektive personbiler, 2) Udskiftning af vognpark til energieffektive varevogne og 3) Montering af

brændstofbesparende dæk. For det andet skyldes det manglende viden om de muligheder, der er for

besparelser indenfor disse områder, og vanskeligheder ved at dokumentere dem. Den ringe andel på 0,1

procent af den samlede energispareindsatsen står i kontrast til, at transport udgør cirka en tredjedel af det

samlede, endelige energiforbrug, og at energiforbruget til transport dermed overstiger energiforbruget i

husholdningerne.

Der henvises til forslag A.1 og A.2 i afsnit 2.3 og 6.1.1 med henblik på at sikre øget metodefrihed.

2.1.2.

Spørgsmål 2: Kravene til involvering

Kravet om, at der skal være indgået aftale, inden et projekt igangsættes, er afgørende for at sikre additio-

nalitet. Som udgangspunkt bør dokumentationskravene samt krav til ubrudt aftalekæde derfor fastholdes.

Selvom der er behov for at øge additionaliteten af den samlede indsats, bør det ikke foregå gennem yder-

ligere krav til involvering, men derimod gennem andre initiativer.

Kravet om, at tilbagebetalingstiden skal være mere end ét år forekommer rimeligt, eftersom det kun gæl-

der for udbetalingen af tilskud og ikke rådgivning. Kravet er en tærskelværdi og møder en vis kritik fra

både energiselskaber og eksterne aktører. På den anden side har projekter med en simpel tilbagebeta-

lingstid på under ét år ikke behov for tilskud, og det vil indebære et samfundsøkonomisk forvridningstab,

hvis der i stigende grad gives tilskud til indsatser, som slutbrugerne alligevel ville gennemføre. Der er i

øvrigt mange energiselskaber, der ikke i tilstrækkelig grad overholder retningslinjen om at udregne den

simple tilbagebetalingstid. Det bør overvejes, om manglende opgørelse af den simple tilbagebetalingstid

skal medføre korrektion i indberetningen for sager, hvor stikprøvekontrollen konstaterer dette. Bortset fra

denne overvejelse har Deloitte ingen nye anbefalinger med hensyn til kravene om involvering.

2.1.3.

Spørgsmål 3: Markedsorientering og gennemsigtighed

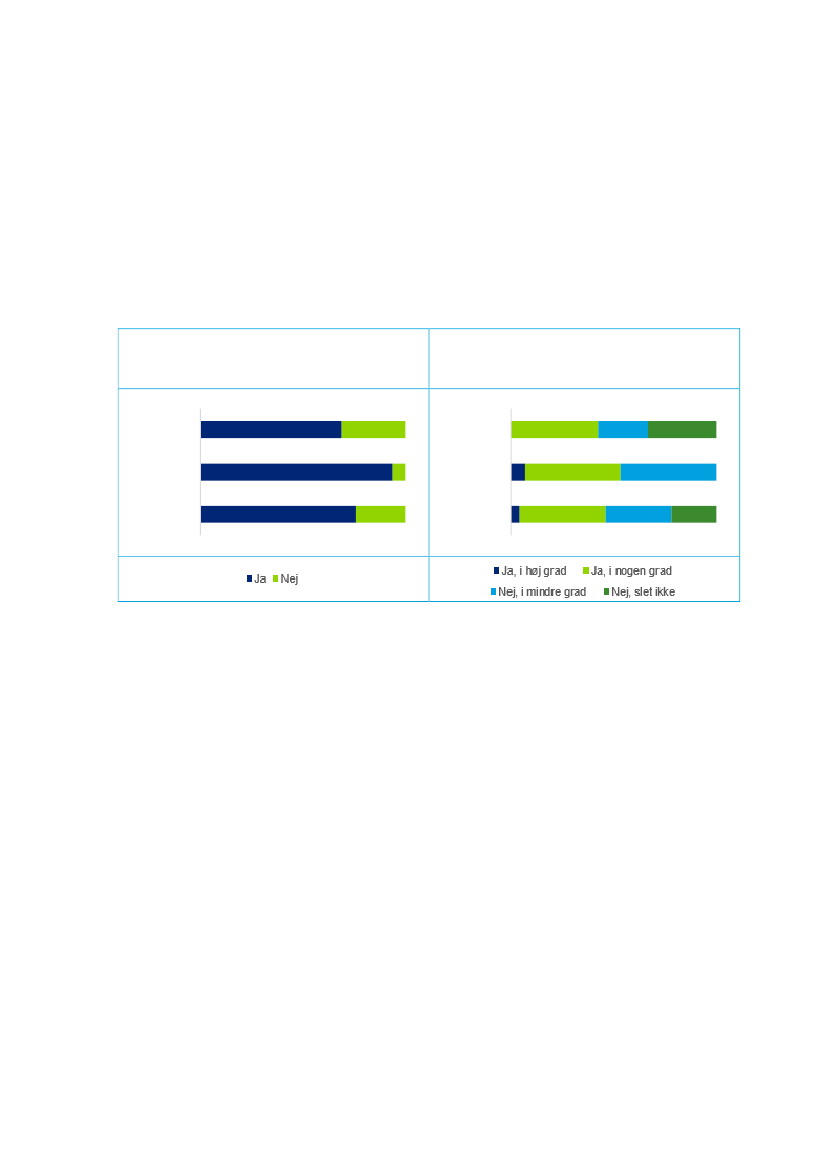

Slutbrugerne kender i størst omfang til energispareindsatsen gennem information fra energiselskaber,

rådgivende ingeniører, håndværkere, installatører eller bekendte og kolleger. Husholdningerne kender i

ringe grad til energispareindsatsen, hvorimod slutbrugergrupperne offentlig sektor og erhverv i høj grad

kender til indsatsen. Dermed er informationen om energispareindsatsen stadig mangelfuld blandt slutbru-

gere (især husholdninger), og ordningen opleves ikke tilstrækkelig gennemskuelig. Også en stor del af

energiselskaberne vurderer, at der ikke er skabt gennemsigtighed for slutbrugerne.

Det manglende kendskab til ordningen blandt husholdningerne og mindre virksomheder hæmmer udbud-

det af energispareprojekter fra deres side. Energispareaftaler med husholdningerne og mindre virksom-

heder kommer som regel kun i stand, hvis energiselskabet aktivt opsøger dem (hvilket de gør langt

sjældnere, end de kontakter erhvervsvirksomheder og offentlige institutioner), eller hvis de tilfældigvis

11

PDF to HTML - Convert PDF files to HTML files

bliver gjort opmærksom på det af de håndværkere eller installatører, der benyttes i anden sammenhæng.

Samtidig er der ingen fælles national informationsindsats, der for alvor skaber opmærksomhed om ord-

ningen i den brede kreds af slutbrugere. Igennem de senere år har der ikke været iværksat større lands-

dækkende informationskampagner.

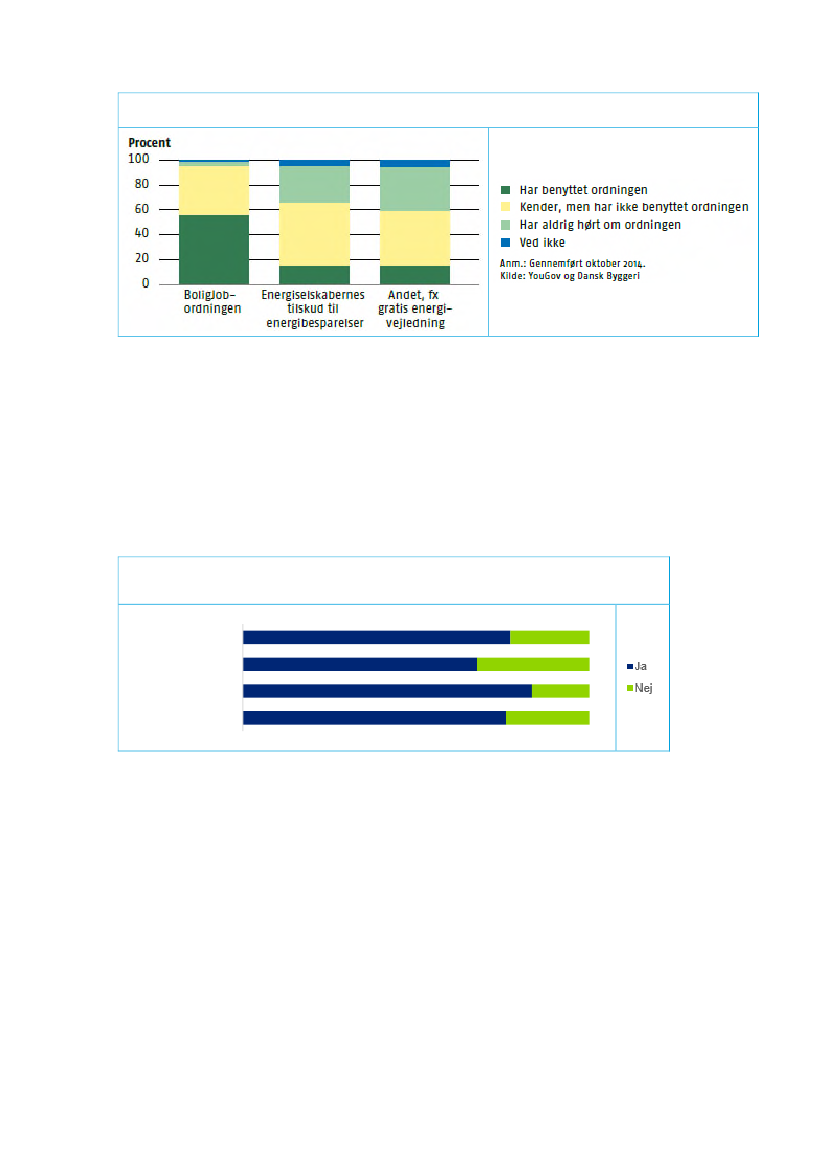

Det vigtigste nationale informationstiltag ‒ energisparesiden.dk ‒ er ikke rigtigt trængt igennem til slutbru-

gerne; meget få husholdninger kender til hjemmesiden og besøgstallet er relativt lavt henover alle aktører

sammenlignet med andre forbrugeroplysende hjemmesider. De fleste interesseorganisationer og ekster-

ne aktører og til en vis grad også energiselskaberne selv vurderer desuden indholdet af energisparesi-

den.dk til at være utilstrækkeligt. Deloitte vurderer, at energisparesiden.dk indeholder en række nyttige

informationer, men at hjemmesiden alt i alt er utilstrækkelig til at sikre de informationer, slutbrugerne og

de eksterne aktører har behov for. Først og fremmest mangler der mere specifik information om, hvilke

ydelser energiselskaberne tilbyder og på hvilke vilkår, herunder generelle priser og vilkår i forbindelse

med de rådgivningsydelser og virkemidler, de enkelte energiselskaber tilbyder, opdelt på relevante un-

derområder.

Endelig er der ikke blevet etableret fælles markedspladser for handel med energibesparelser. Konse-

kvensen af dette og den generelt manglende indsigt hos slutbrugerne er, at der ikke er fuld gennemskue-

lighed i forhold til markedspriserne, og at køber og sælger ikke nødvendigvis mødes på vilkår, der er at-

traktive for begge parter. Dette er hæmmende for udbuddet af energispareprojekter fra slutbrugerne samt

udbuddet af serviceydelser og energispareprojekter fra eksterne aktører.

Der henvises til forslag C.1-C.3 i afsnit 2.3 og 6.1.2 med henblik på at sikre øget gennemsigtighed og

markedsorientering.

Der er ingen grupper af aktører, der ser behov for yderligere standardkontrakter, hvorfor der ikke vurde-

res at være behov for yderligere tiltag på dette område.

2.1.4.

Spørgsmål 4: Prioriteringsfaktorer og konverteringsfaktorer

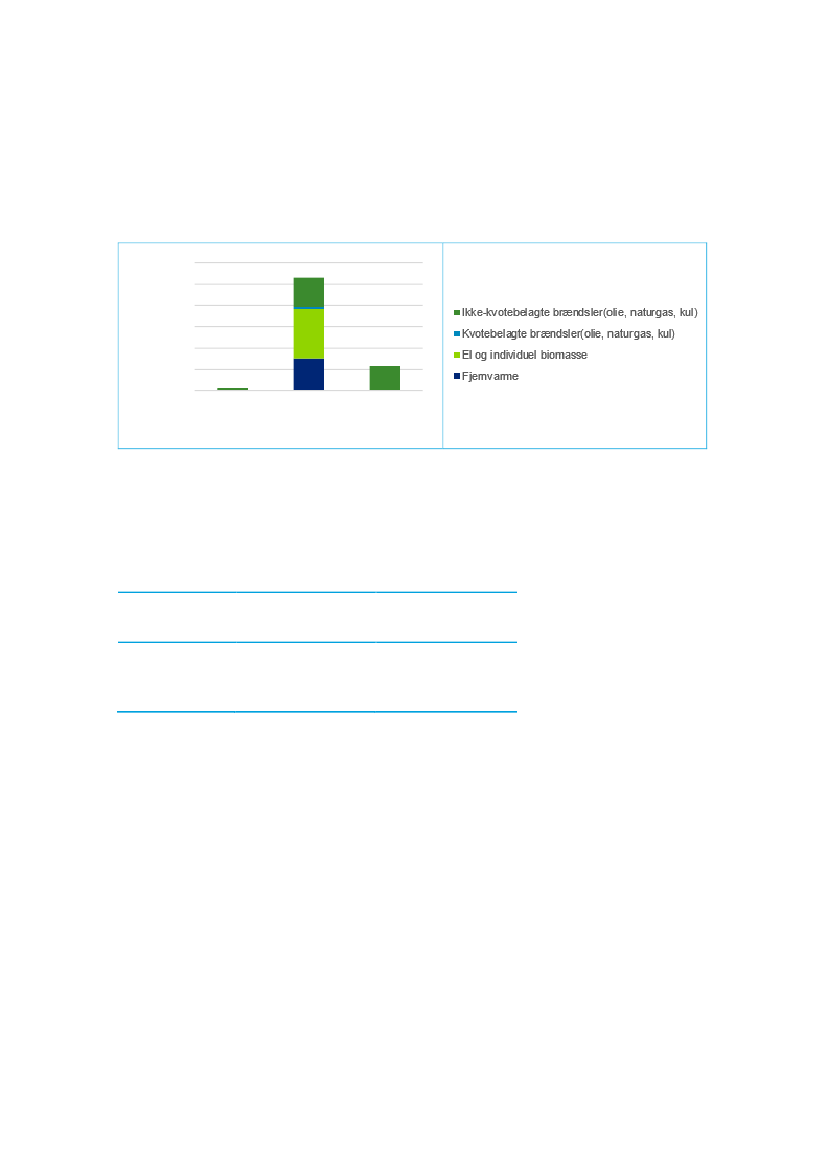

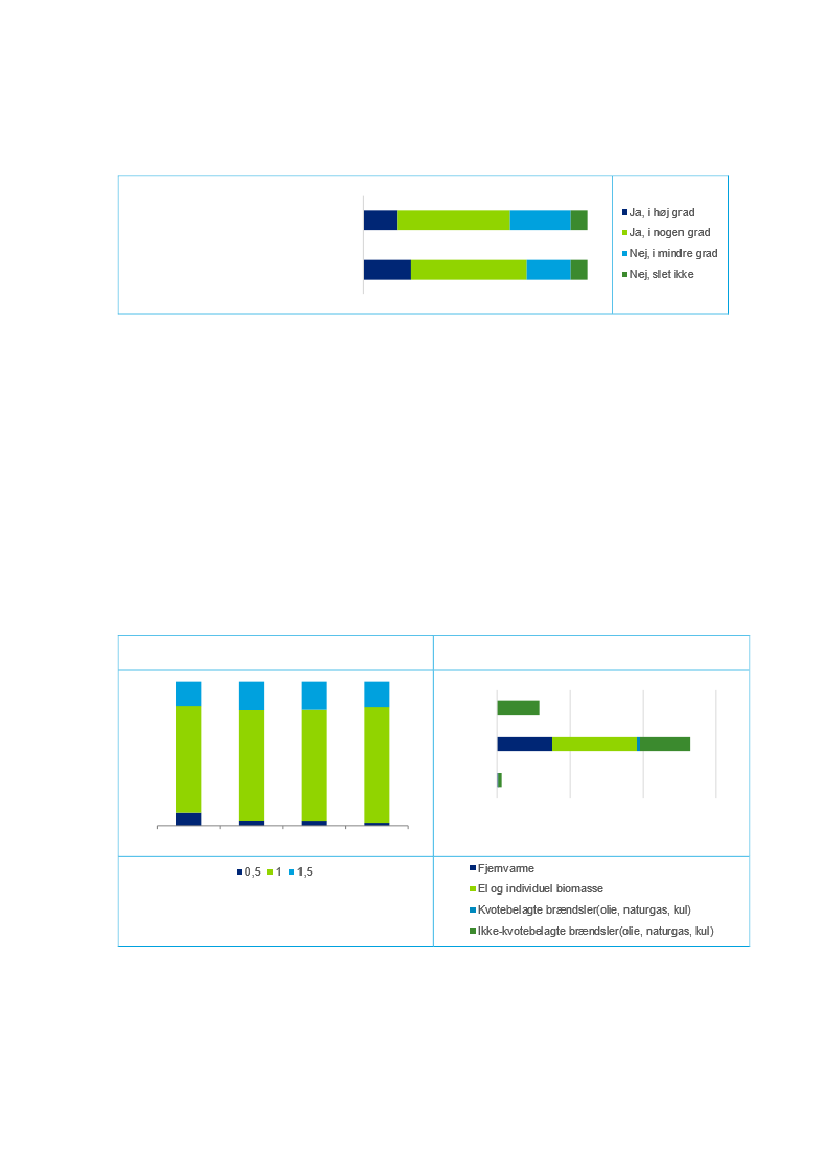

Set over den samlede energispareindsats benyttes prioriteringsfaktoren 1,5 kun i ringe grad, hvilket skyl-

des, at adgangen er stærkt begrænset til ikke-kvotebelagte brændsler. Prioriteringsfaktorerne medvirker

derfor ikke i særlig høj grad til at fremme tiltag med lang levetid.

Set ud fra hensynet om at sikre så høje, langvarige og additionelle energibesparelser som muligt fore-

kommer det ikke velbegrundet at begrænse prioriteringsfaktorernes anvendelse til ikke-kvotebelagte

brændsler (olie, gas og kul). Ved at udelukke el- og varmebesparelser fra at opnå høj prioriteringsfaktor

udebliver de positive incitamenter til at gennemføre tiltag med lang levetid indenfor disse energiarter, og

det svækker især incitamenterne til at gennemføre energispareprojekter rettet mod bygninger, der ellers

er et prioriteret område.

Prioriteringsfaktorerne kunne i princippet også anvendes til at fremme andre generelle indsatser end ind-

satser med lang levetid, for eksempel virkemidler eller projekttyper, der i særlig høj grad vurderes at være

additionelle. Prioriteringsfaktorerne har dog hidtil ikke været anvendt til sådanne formål. Principielt kan

der opnås den samme effekt ved at arbejde med reducerede/øgede prioriteringsfaktorer som med redu-

cerede/øgede standardværdier. Deloitte vurderer, at hvor det handler om at fremme eller begrænse mere

generelle virkemidler eller indsatsområder, er prioriteringsfaktorerne et mere oplagt instrument end stan-

dardværdierne. Eftersom standardværdierne er en forholdsvis teknisk størrelse, der aftales i teknisk regi,

bør de ikke anvendes til at indarbejde strategiske prioriteringer af energispareindsatsen.

12

PDF to HTML - Convert PDF files to HTML files

Der henvises til forslag D.1-D.4 i afsnit 2.3 og 6.1.3 med henblik på at sikre en mere hensigtsmæssig

anvendelse af prioriteringsfaktorer.

2.1.5.

Spørgsmål 5: Opgørelsesmetoder

De to opgørelsesmetoder (standardværdikatalog og specifik opgørelse) er begge hensigtsmæssige værk-

tøjer ifølge energiselskaberne, og der er generel tilfredshed med dem. Stikprøven tyder på, at reglerne i

rimelig høj grad efterleves. Det er dog en udfordring for selskaberne, når der over en kort periode fore-

kommer mange revisioner af standardværdikataloget.

Standardværdikataloget vurderes i overvejende grad at være nemt at benytte. De fleste energiselskaber

vurderer, at det er en omkostningseffektiv måde at opgøre besparelser på. Derfor er det vigtigt at fasthol-

de denne metode. Standardværdikataloget kan med fordel udvides til at omfatte indsatser rettet mod

mindre virksomheder. Under den nuværende ordning kræver det som regel specifikke opgørelser, når der

skal gennemføres energibesparelser i erhvervsvirksomheder (bortset fra standardtiltag i relation bygnin-

gerne). Dette er en væsentlig grund til, at potentialerne ikke i tilstrækkelig grad udnyttes. Idet de specifik-

ke opgørelser er besværlige og bekostelige, går energiselskaberne primært efter de større industrivirk-

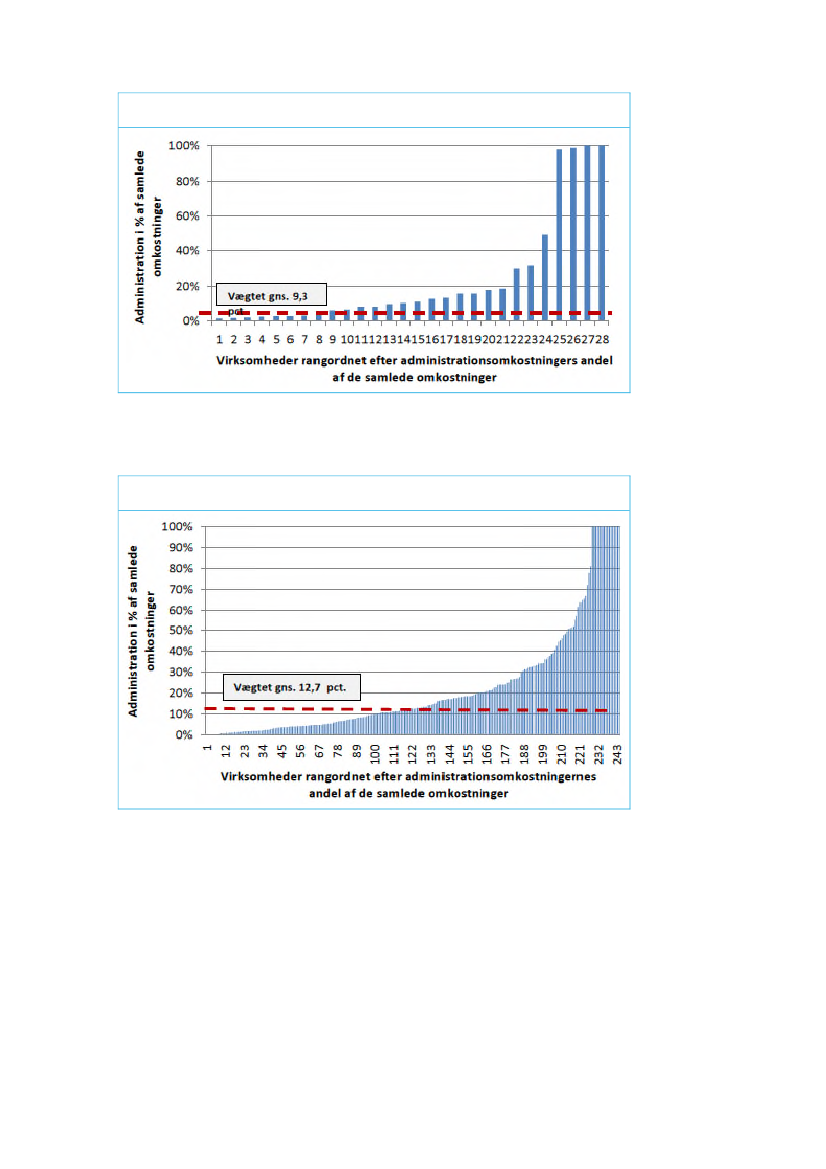

somheder, hvor administrationsomkostningerne til opgørelse og dokumentation bedre kan tjene sig hjem.

De administrative omkostninger til gennemførelse af energispareindsatsen er tilsyneladende relativt høje.

Det vurderes dog ikke muligt at slække på kravene til dokumentation. Energiselskaberne har en partsinte-

resse i reducerede dokumentationskrav (opgørelsesmetoder), hvilket skal holdes op mod, at dokumenta-

tion er et rimeligt samfundsmæssigt krav. I situationer hvor der ydes tilskud, som den almindelige forbru-

ger betaler for over energiregningen.

Der henvises til forslag E.1-E.2 i afsnit 2.3 og 6.1.4 med henblik på en udvidet anvendelse af standardop-

gørelsesmetoder på relevante områder.

2.1.6.

Spørgsmål 6: Dobbelttælling og forholdet til andre initiativer

Problemet med dobbelttællinger synes at være reduceret over tid, jf. interview med brancheorganisatio-

ner, og udgør samlet set ikke noget stort problem. Selskaberne er umiddelbart gode til at kontrollere dob-

belttælling i deres egne indberetninger, men har ikke mulighed for at gøre det på tværs af selskaber.

Ifølge energiselskaberne forekommer der stadig mindre problemer med dobbelttælling i mellem-

handlerleddet, især når besparelser handles via nettet, og energiselskabernes har kun mulighed for at

kontrollere for dobbelttælling hos dem selv, og ikke om besparelsen også er registreret hos et andet el-

selskab.

Et centralt register, hvor alle indberetninger blev registreret, ville kunne hindre dobbelttælling, og der har

derfor været overvejelser om at etablere et registreringssystem med obligatorisk indberetning. Løsningen

blev imidlertid ikke etableret, fordi selskaberne vurderede, at fordelene ikke ville stå mål med omkostnin-

gerne/byrderne. Det er dog lidt sent at indføre et centralt register nu, hvor energispareindsatsen har stået

på i mange år og kun er politisk besluttet indtil udgangen af 2020. Det vil kræve tid og ressourcer fra cen-

tralt hold at indføre et registreringssystem, og energiselskaberne vil skulle lære at bruge det, hvilket pri-

mært vil sige indtaste/indlæse de rette oplysninger. På den anden side vil det give stor sikkerhed mod

dobbelttælling. Derudover vil det give anledning til betydelige tidsbesparelser i forbindelse med de årlige

indberetninger, ligesom det vil give et langt bedre datagrundlag for kvantitative analyser i forbindelse med

evalueringen til belysning af eksempelvis omkostningsdrivere og andre vigtige forhold.

13

PDF to HTML - Convert PDF files to HTML files

For nærmere overvejelser om dette forslag henvises til forslag F.1 i afsnit 2.3 og 6.1.5.

2.1.7.

Spørgsmål 7: Dokumentationskrav og kvalitetssikring

Deloitte vurderer, at dokumentationskravene er uomgængelige for at sikre, at der ikke ydes tilskud til pro-

jekter uden effekt, og der er derfor ikke grundlag for at slække på disse.

Der er en del energiselskaber (17 procent), der ikke har foretaget audit i 2013. Da mange selskaber be-

går fejl i indberetningerne, er der fortsat stort behov for audit og stikprøvekontrol og muligvis for en skær-

pelse af konsekvenser ved andet og mere end de alvorlige fejl (type A-D). Der er særlig grund til at over-

veje skærpede krav og konsekvenser i forbindelse med manglende anvendelse af eksterne auditorer.

Brancheforeninger har i interview angivet, at ressourcerne til audit og kontrol ikke nødvendigvis er til ste-

de i de mindre energiselskaber. Stikprøven og energiselskabernes surveybesvarelser viser desuden, at

mindre selskaber ‒ herunder især mange af de små varmeselskaber ‒ ofte har vanskelighed ved at op-

gøre og dokumentere energibesparelserne i de gennemførte projekter. Endelig viser erfaringerne med

Energitilsynets benchmarking af selskabernes omkostninger, at det fortrinsvis er små selskaber, der ind-

beretter urealistisk høje samlede omkostninger eller delomkostninger.

På denne baggrund er der særligt behov for en indsats i forhold til de mindre selskaber. Der henvises til

forslag G.1-G.2 i afsnit 2.3 og 6.1.6.

2.1.8.

Spørgsmål 8 og 9: Selskabernes tilrettelæggelse af indsatsen

og forbrugernes og aktørernes tilfredshed med ordningen

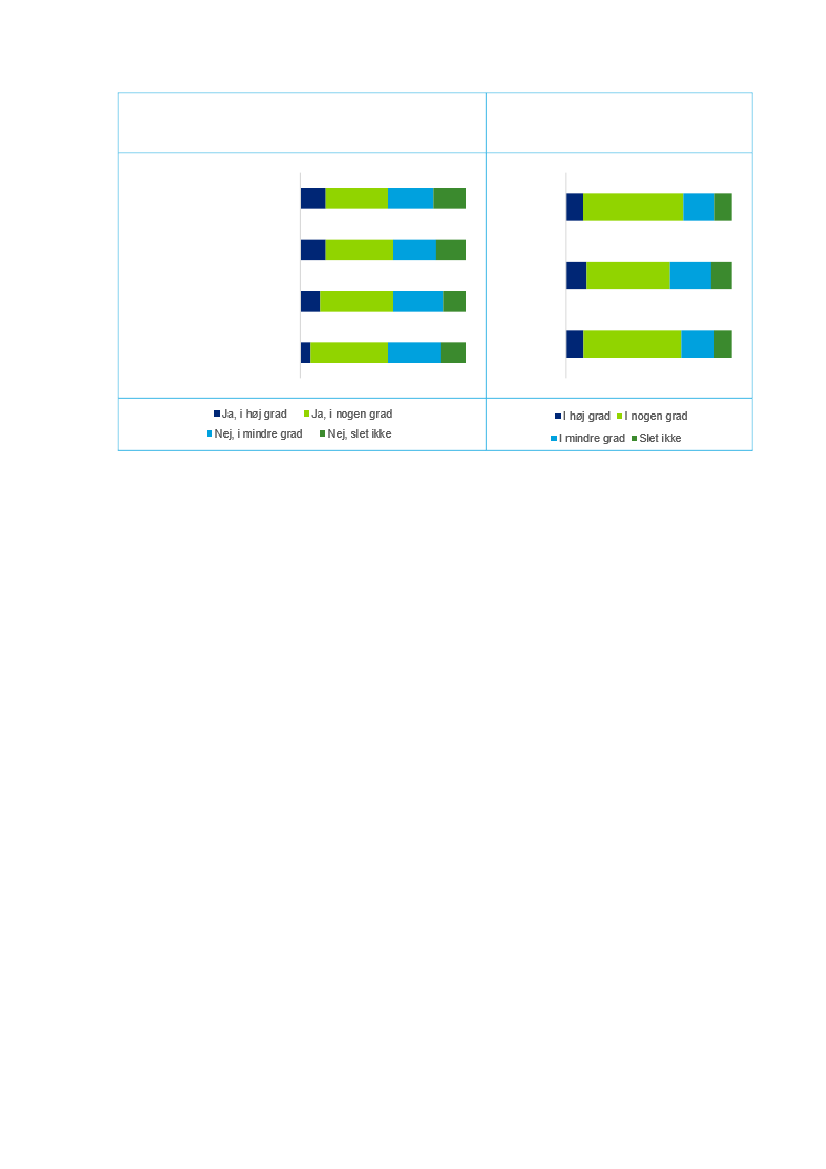

Forbrugernes kendskab til og indsigt i ordningen er generelt meget begrænset. De, der har været involve-

ret i energispareprojekter, er generelt rigtig godt tilfredse med både energiselskabets og de eksterne ak-

tørers indsats. Deloittes surveyundersøgelser viser dog, at der er en betydelig andel blandt husholdnin-

gerne, der ikke vidste, at de kunne få tilskud, og som heller ikke har fået det, selvom de var en del af en

energispareindsats. Den offentlige sektor og erhverv har et noget bedre og bredere kendskab til indsat-

sen.

Slutbrugerne giver udtryk for en høj og næsten lige stor tilfredshed med energiselskabernes og de eks-

terne aktørers indsats (med en anelse større tilfredshed med de eksterne aktører). Der er således ikke

noget, der tyder på, at der er væsentlige forskelle i kvaliteten af den rådgivning og de øvrige ydelser, som

energiselskaberne og de eksterne aktører bidrager med, omend resultatet skal tages med forbehold for,

at der er væsentlig forskel på de typer ydelser, de to grupper leverer til slutbrugerne, og de derfor er

svært sammenlignelige.

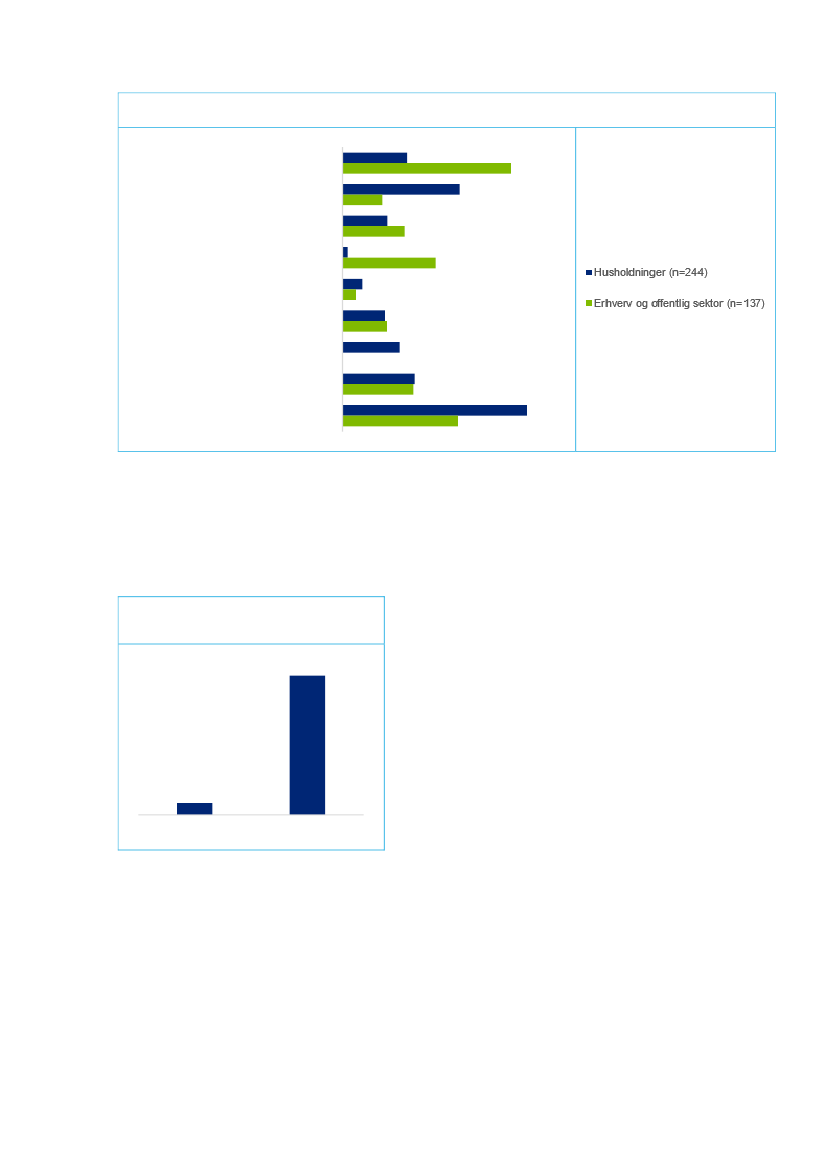

Der bliver i betydeligt omfang benyttet eksterne aktører. På basis af survey af en kontrolgruppe estimerer

Deloitte, at rundt regnet en tredjedel af alle de eksterne aktører har været involveret i energispareindsat-

sen. De eksterne aktørers kendskab til ordningen er rimeligt, og de, der har fået en fod ind på markedet,

er moderat tilfredse med energispareordningen. Flertallet giver dog udtryk for, at markedet er uigennem-

skueligt.

Kun en meget lille andel af de eksterne aktører, der har besvaret survey, har aktivt kontaktet flere energi-

selskaber for få en aftale, men er blevet afvist. På denne baggrund kan det konkluderes, at de eksterne

aktører som hovedregel har en mulighed for at blive involveret og dermed, at de ikke udelukkes fra ener-

gispareindsatsen.

14

PDF to HTML - Convert PDF files to HTML files

At de eksterne aktører ikke udelukkes er imidlertid ikke det samme som at sige, at barriererne for deres

involvering er tilstrækkelig lave, og at de vil have den samme uhindrede adgang til at realisere muligheder

som for eksempel koncernforbundne selskaber.

En stor andel af de eksterne aktører vurderer således, at der ikke er tilstrækkelig konkurrence på marke-

det ud fra en begrundelse om, at energiselskaberne først og fremmest benytter sig af deres koncernfor-

bundne selskaber, uden at de eksterne aktører oplever, at de har haft en chance for at byde på opgaver-

ne. Det er bemærkelsesværdigt, at en så relativt stor andel (44 procent) af de eksterne aktører, der rent

faktisk har været involveret, oplever disse barrierer. De oplevede barrierer kan således ikke afvises med,

at det handler om eksterne aktører, der ikke har gjort et forsøg på at sætte sig ind i ordningen eller opnå

aftaler.

Hovedparten at elnetselskaberne har overdraget de administrative/styringsmæssige og udførende opga-

ver med energispareindsatsen til koncernforbundne handelsselskaber, der håndterer mere end 90 pro-

cent af den samlede energispareindsats. Det kan give konkurrencemæssige udfordringer, idet de kon-

cernforbundne selskaber opererer på kommercielle vilkår og derfor i princippet kan have en interesse i

selv at udføre indsatsen.

På baggrund af reglerne om transaktioner på markedsmæssige vilkår og den foreliggende viden om kon-

trollen med disse er der intet grundlag for at konkludere, at netselskaberne indgår aftaler i strid med reg-

lerne med deres koncernforbundne handelsselskaber om energispareindsatsen. At netselskaber, der har

overdraget hovedparten af energispareindsatsen til koncernforbundne handelsselskaber, ikke handler i

strid med reglerne er dog ikke det samme som at sige, at deres incitamenter til at være omkostningsef-

fektive er lige så stærke som netselskabernes, der selv udfører indsatsen eller får den udført af eksterne

selskaber. Deloitte vurderer netop, at reglerne (der som nævnt forudsættes overholdt) ikke i tilstrækkelig

grad tilskynder til omkostningseffektivitet. Det gælder især reglerne om, at netselskaberne kan overvælte

omkostningerne ved energispareindsatsen på de kunder, de har forsyningsmonopol på, samtidig med at

reglerne giver adgang til at overdrage opgaver under energispareindsatsen til koncernforbundne han-

delsselskaber, der opererer på kommerciel basis og derfor – ligesom eksterne aktører – har ret til at tjene

penge på de opgaver, de løser under energispareindsatsen.

Benchmarking af netselskabernes omkostninger for 2013 og Deloittes forskellige dataanalyser i relation

hertil viser, at elnetselskaber, der udfører hovedparten af energispareindsatsen selv eller får den udført af

eksterne, statistisk set er billigere end elnetselskaber, der får indsatsen udført hos koncernforbundne.

Deloitte råder ikke over tilsvarende data for tidligere år, der kan bekræfte denne tendens, og der vurderes

at være en vis usikkerhed i de indberettede omkostninger til Energistilsynet. Om tendensen er enkeltstå-

ende for 2013, hvor der generelt var store udfordringer med at finde billige besparelser, og mange sel-

skaber derfor trak på deres opsparing, vil dog først kunne undersøges nærmere, når der foreligger data

for 2014 og frem. Endelig forklarer den statistiske model kun lidt under halvdelen af den observerede

varians. Det vil sige, at der kan være andre faktorer, vi ikke har data for, og som også spiller en rolle for

omkostningsniveauet.

Den aktuelle tendens er dog statistisk signifikant og indikerer derfor for 2013, at elnetselskaber, der får

hovedparten af indsatsen udført hos koncernforbundne elnetselskaber, har knap så stærke incitamenter

til at være omkostningseffektive som elnetselskaber, der udfører hovedparten selv eller får indsatsen

udført af eksterne, og at dette gør den samlede energispareindsats noget dyrere, end den optimalt kunne

være.

På baggrund af vurderingerne af evalueringsspørgsmål 8 og 9 bør det afklares, om ansvaret for indsat-

sen med fordel kan flyttes til salgsselskaberne, der opererer på kommercielle vilkår og derfor vil have

15

PDF to HTML - Convert PDF files to HTML files

stærkere incitamenter til at udføre indsatsen omkostningseffektivt. Forslag H.I.1-H.I.2 og de alternative

forslag H.II.1-H.II.3 i afsnit 2.3 og afsnit 6.2.1 adresserer dette spørgsmål.

2.1.9.

Spørgsmål 10: Effekten af indsatsen

Energispareindsatsen gør en forskel med hensyn til at reducere det samlede energiforbrug i Danmark

sammenlignet med, hvis indsatsen ikke var blevet gennemført. For slutbrugergruppen erhverv viser de

økonometriske analyser, at energispareindsatsen har en nettoeffekt på helt op til 74 procent. Det vil sige,

at cirka tre fjerdedele af de indberettede energibesparelser er ekstra opnåede besparelser, når der tages

højde for såvel energispareindsatsens additionalitet som dens spillovereffekter. Fra slutbrugersurveyen er

konklusionen, at cirka 46 procent af de opnåede besparelser for erhverv og offentlig sektor er additionel-

le, det vil sige ikke ville være gennemført efter tre år.

For husholdninger viser resultaterne fra slutbrugersurveyen, at additionaliteten ligger i størrelsesordenen

22 procent, hvilket er væsentlig lavere end for erhverv, men dog stadigvæk af en størrelse, så det kan

konkluderes, at også her har energispareindsatsen gjort en forskel.

De opgjorte besparelser vurderes i høj grad at være overensstemmende med de realiserede besparelser

ifølge både slutbrugerne og energiselskaberne. Stikprøven viser, at der kun er enkelttilfælde, hvor der er

fejl i opgørelserne.

Der er mange aktører blandt brancheorganisationerne og energiselskaberne, der vurderer, at energispa-

reindsatsen i for høj grad har udviklet sig til et tilskudsmarked. Tilskud benyttes således i væsentlig højere

grad end rådgivning, og den tredje kategori af virkemidler, markedspåvirkninger, bruges stort set ikke

længere.

Der er bred enighed om, at rådgivning som virkemiddel ofte skaber større additionalitet end tilskud som

virkemiddel, når der ses på et kontinuum fra rene rådgivningsprojekter i form af gratis energiscreeninger

og lignende til rene tilskudsprojekter, hvor der blot formidles et tilskud til installation af standardiserede

energibesparende teknologier uden noget behov for rådgivning udover information om standardudstyret,

installationen, tilskudsprocessen mv. I mange tilfælde er det imidlertid mere omkostningseffektivt for

energiselskaberne at formidle tilskud til standardløsninger end at yde komplekse rådgivningsydelser. Det

skyldes, at det er mere omkostningskrævende at yde omfattende rådgivning frem til endelig indberetning

af energibesparelser end yde tilskud til helt velkendte løsninger som for eksempel konvertering af olie- og

gasfyr og installation af energibesparende standardudstyr i bygninger og indberetning af disse.

Der er således potentielt en modsætning mellem, hvad der opleves som mest omkostningseffektivt fra

energiselskabernes side, og hvad de vurderer, der virkelig gør en forskel ude hos slutbrugerne og der-

med kan være mere omkostningseffektivt for samfundet, hvis den øgede additionalitet af de realiserede

energibesparelser vejer tungere end de ekstra omkostninger, der er forbundet med at gennemføre råd-

givningen.

Deloittes analyser viser, at energispareprojekter baseret på omfattende rådgivningsydelser så som

screening/gennemgang af slutbrugernes energisparepotentialer generelt er forbundet med betydelig stør-

re additionalitet end energispareprojekter, hvor dette ikke er indgået. Dette er for det første baseret på, at

mere omfattende rådgivning i form af energiscreening mv. stort set aldrig benyttes i projekter rettet mod

husholdninger, mens det benyttes i 35-40 procent af projekterne rettet mod erhverv. Dette må ses som en

vigtig forklaring på, at additionaliteten er væsentlig højere i erhverv sammenlignet med husholdninger.

For det andet er det baseret på, at additionaliteten generelt er relativt større i erhverv, når mere omfatten-

de energiscreeninger er involveret, end når de ikke er. Hvis man ser på gennemsnittet for de vægtede

16

PDF to HTML - Convert PDF files to HTML files

energibesparelser, er additionaliteten efter tre år cirka 55 procent for erhvervsprojekter, hvor der har væ-

ret gennemført energiscreeninger, mens den kun er cirka 15 procent for erhvervsprojekter uden energi-

screeninger.

Der henvises til forslag I.1-I.2 i afsnit 2.3 og 6.3.1, der primært har til formål at sikre øget additionalitet.

2.1.10. Spørgsmål 11: Energiselskabernes omkostninger

Omkostningerne til energispareindsatsen ligger i størrelsesordenen 40-50 øre/kWh for 2013-2014, hvilket

er en forhøjelse i forhold til tidligere. Gennemsnitsomkostningerne er steget igennem de sidste år, og der

er udsigt til yderligere stigninger i energiselskabernes omkostninger til energispareindsatsen over de

kommende år, eftersom mange af de lette gevinster er hentet – også for fjernvarmeselskaberne.

Deloittes analyser af energiselskabernes omkostninger til energispareindsatsen viser, at de i betydelig

grad har formået at vælge den portefølje af projekttyper og slutbrugermålgrupper, der sikrer de laveste

omkostninger. Energiselskaberne vil således kun i mindre grad kunne reducere deres omkostninger ved

at ændre sammensætninger, projekttyper og slutbrugermålgrupper. Til gengæld indikerer benchmarking,

at der er effektiviseringspotentialer i forhold til administrationen af energispareordningen

Det er ikke muligt at opgøre, hvor høje omkostningerne har været til opnåelse af besparelser i de forskel-

lige projekttyper, eftersom indberetningerne fra energiselskaberne til projektdatabasen ikke er pålideligt

opgjort for hver enkelt projekt med hensyn til omkostninger.

En nuanceret og pålidelig opdeling på omkostningskategorier er afgørende for, at benchmarking i højere

grad kan bruges til at vurdere, om energiselskabernes indsats er omkostningseffektiv. P.t. er selskaber-

nes opgørelse af omkostninger fordelt på henholdsvis administration og erhvervelse ikke tiltrækkelig påli-

delig. Benchmarkingen er desuden mangelfuld med hensyn til at skabe et overblik over det væsentlige

forhold, der omhandler, hvor stor en del af omkostningerne der går til aftaler med koncernforbudne sel-

skaber, idet dette p.t. er en del af en restkategori. Endelig er det tvivlsomt, om det økonomiske omfang af

de energispareopgaver, som energiselskaberne udbyder til eksterne aktører, fuldt ud afspejles i de nuvæ-

rende omkostningskategorier og opgørelser. Der derfor behov for, at selskabernes benchmarking styrkes

gennem krav og vejledning i forhold til opgørelse og kontering. Forslag J.1 i afsnit 0 og afsnit 6.1.3 og

6.3.2 adresserer dette.

Af hensyn til at sikre en opbremsning i de stigende omkostninger til energispareindsatsen, der er obser-

veret i markedet de seneste par år, og forhindre, at omkostningerne rammer loftet på 50 øre/kWh, er det

desuden nødvendigt at øge udbuddet af omkostningseffektive energispareprojekter. Forslag J.2 i afsnit

2.3 og afsnit 6.3.2 adresserer dette.

2.1.11. Spørgsmål 12: Forbrugernes omkostninger og fordele

Slutbrugerne indenfor både erhverv, husholdninger og offentlig sektor er generelt meget tilfredse med de

energispareprojekter, de har været involveret i. Slutbrugerne vurderer generelt, at det ikke i særlig høj

grad har været fordyrende for dem, at energispareprojekterne skulle dokumenteres og indberettes som

led i energispareindsatsen.

Over halvdelen af slutbrugerne indenfor erhverv og offentlig sektor bruger selv tid på at dokumentere

effekten af energispareprojekterne. Det vil sige, at de udover de omkostninger, de har til rådgivere og

håndværkere, også afsætter intern tid til at foretage beregninger af energisparetiltag.

17

PDF to HTML - Convert PDF files to HTML files

Det er Deloittes vurdering, at de færreste slutbrugere (særligt husholdninger) er klar over, hvor meget de

betaler til energiselskabernes energispareindsats over deres energiregning. Dette kan der med fordel

oplyses bedre om. Derudover har Deloitte ingen nye anbefalinger i relation til spørgsmål 12.

2.1.12. Spørgsmål 13: De samfundsøkonomiske omkostninger

Beregningen af de samfundsøkonomiske nettoomkostninger er opgjort på to måder: Først gennem en

bottom-up metode, hvor de gennemsnitlige investeringsomkostninger er opgjort ud fra husholdningernes

og energiselskabernes besvarelse af slutbruger-surveys, hvor de bla. har angivet, hvor stor en samlet

investeringsomkostning de har haft i de udvalgte projekter, og hvor additionelle projekterne har været.

Dernæst er der ‒ for at teste robustheden af de opgjorte annuiserede investeringsomkostninger ‒

gennemført en alternativ top-down beregning, hvor investeringsomkostningerne estimeres ved at tage

udgangspunkt i den normale (simple) tilbagebetalingstid for det typiske energispareprojekt for hhv. hus-

holdninger og erhverv samt energipriser for hhv. husholdninger og erhverv. Ud fra disse oplysninger er

der så foretaget en top-down beregning af slutbrugernes investeringsomkostningerne for det typiske

energispareprojekt, hvor der ikke tages højde for projekternes særlige profil mht. additionalitet.

Top-down opgørelsen viser, at der for det gennemsnitlige projekt er en annuiseret samfundsøkonomisk

nettofordel på 3,8 øre per sparet kWh på tværs af husholdninger og erhverv. Dette gennemsnit er vægtet

med andelen af besparelser realiseret i de respektive slutbrugersektorer. For erhverv er der gennemsnit-

ligt en annuiseret samfundsøkonomisk nettofordel på 6,7 øre per sparet kWh, mens der for husholdninger

gennemsnitligt er en annuiseret samfundsøkonomisk nettoomkostning på 6,1 øre per sparet kWh. Det

indikerer, at indsatsen overfor husholdninger stadig er for dyr i forhold til effekterne, mens indsatsen rettet

mod erhverv er samfundsøkonomisk fordelagtig og vægter så meget, at den samlede effekt af energispa-

reindsatsen også bliver positiv.

Det er også muligt at beregne overskuddet per krone energiselskaberne investerer i energispare-

indsatsen. For hver krone energiselskaberne investerer, opnås således et samfundsmæssigt overskud på

9,7 øre/kWh (for erhverv 17,1 øre/kWh), derved at indsatsen igangsætter investeringer hos slutbrugerne

til gennemførelsen af projekter, som skaber gevinster, der mere end dækker de samlede investeringsom-

kostninger for begge parter.

Resultaterne af bottom-up beregningerne bør tolkes varsomt, da de i høj grad er følsomme over for de

karakteristiska som kendetegner de 56 underliggende projekter som beregningerne er baseret på. Top-

down beregningerne bekræfter dog til fulde de fundne tendenser for de respektive slutbrugergrupper og

det totale resultat. Det er således mest mht. niveauet for de samfundsøkonomiske nettofordele, at der

vurderes at være usikkerhed.

18

PDF to HTML - Convert PDF files to HTML files

2.3

Overblik over anbefalinger

I nedenstående tabel gives et overblik over anbefalingerne i kort form. For en uddybende beskrivelse af

indholdet i anbefalingerne henvises til kapitel 6.

Tabel 2. Oversigt over evalueringsspørgsmål og kommentarer/anbefalinger hertil

a.

Spørgsmål i relation til reglerne og retningslinjerne i aftalen

Spørgsmål 1: Metodefrihed

A.1. Energispareindsatsen udvides til at omfatte flere indberetnings- og tilskudsberettigede transportinitiativer.

Til forberedelse heraf bør det overvejes at gennemføre en målrettet analyse af energisparepotentialer indenfor

transport, der udreder, på hvilke områder der er potentialer for besparelser i slutbrugerleddet, hvor omkost-

ningseffektive initiativerne typisk er, og hvilke muligheder/barrierer der er for at lade dem være omfattet af ener-

gispareindsatsen.

A.2. I forlængelse heraf bør der udarbejdes bedre vejledning og flere standardværdier, der kan under-

støtte opgørelsen af energibesparelser og businesscases på de nye transportområder, der inkluderes

som indberetnings- og tilskudsberettigede. Der kan også i nogen grad være behov for bedre vejledning

og standardværdier indenfor de allerede omfattede transportområder.

Spørgsmål 2: Kravene til involvering

Ingen nye anbefalinger.

Spørgsmål 3: Markedsorientering og gennemsigtighed

C.1. Energisparesiden.dk bør forbedres, så den i højere grad indeholder de informationer, som slutbrugerne og

de eksterne aktører efterspørger. Det vil sige individuel information om, hvad de enkelte energiselskaber tilbyder

i form af ydelser, tilskud/priser, samarbejdsmodeller og øvrige vilkår, opdelt på meningsfulde projekttyper inden-

for energispareindsatsen. Det er formentlig ikke muligt og hensigtsmæssigt at gå så vidt som til, at hjemmesiden

indeholder prisberegningsværktøjer, der kan sammenligne på tværs af selskaber, men hjemmesiden kunne med

fordel også indeholde grove beregningsværktøjer for typiske potentielle energibesparelser og økonomien heri for

slutbrugerne (inklusive gennemsnitlige værdier af tilskud eller gratis rådgivning eller en kombination). Endelig

bør det overvejes at vedtage fælles retningslinjer om, at alle udbud fra netselskaber af større bundter af energi-

besparelser offentliggøres enten på energisparesiden.dk eller på en sekundær markedsplads for handel med

energibesparelser (jf. forslag C.3 nedenfor).

C.2. Det foreslås desuden, at der fastlægges forpligtelser/ansvar med hensyn til aktiv informering om ordningen

og energisparesiden.dk fra en central uafhængig part, fx Energistyrelsen. Alternativt kan øget informering om

ordningen opnås ved at lægge ansvaret for energispareindsatsen i salgsleddet, hvor der vil være stærkere kon-

kurrence, men også mere balancerede incitamenter til at holde omkostningerne nede.

C.3. Det bør overvejes at etablere en central, sekundær børs/markedsplads for handel med energibesparelser

fra gennemførte, afsluttede projekter, der endnu ikke er indberettet, det vil sige opsparede energibesparelser.

Det vil give energiselskaber, der har overskud af besparelser, henholdsvis selskaber, der mangler besparelser,

mulighed for gensidige økonomiske gevinster. Det vil bidrage til at styrke omkostningseffektiviteten sammenlig-

net med den mindre perfekte allokering af ressourcerne i dag, hvor køberne og sælgerne individuelt prøver at

finde hinanden, og der i højere grad er asymmetrisk, ufuldstændig information. Det bemærkes, at forslaget er en

sekundær – og ikke en primær – børs, idet det vurderes, at de forudgående aftaler med slutbrugerne om at

gennemføre energispareprojekter bedre egner sig til bilaterale aftaler end børshandel.

19

PDF to HTML - Convert PDF files to HTML files

Spørgsmål 4: Prioriteringsfaktorer

D.1. Det foreslås, at adgangen til at prioritere tiltag med lang levetid udvides til ikke kun at omfatte ikke-

kvotebelagte brændsler, så det også bliver muligt at anvende en forhøjet prioriteringsfaktor for energisparepro-

jekter indenfor energiarterne el og varme med lang levetid.

D.2. Det foreslås, at høje/lave prioriteringsfaktorer også indføres med henblik på at fremme/begrænse projekter

med formodet høj/lav additionalitet, herunder for eksempel i forbindelse med generel fremme af mere omfatten-

de rådgivning/energiscreening som virkemiddel (jf. forslag I).

D.3. Det kan overvejes, om spændet i prioriteringsfaktorerne skal være større for at skabe tilstrækkelige incita-

menter til tiltag med lang levetid og andre prioriterede indsatser. Det kunne for eksempel overvejes at differentie-

re prioriteringsfaktorerne i intervallet [0‒2].

D.4. Selskaberne bør (jf. resultaterne af stikprøveanalysen) i højere grad informeres om ændringer i priorite-

ringsfaktorerne, og det bør også overvejes, om forkert anvendelse af prioriteringsfaktorerne skal have konse-

kvenser med hensyn til korrektion af indberetninger.

Spørgsmål 5: Opgørelsesmetoder

E.1. Det bør overvejes at indføre standardværdier på flere områder især i forhold til typiske energispareprojekter

i mindre virksomheder, men også i forhold til transportområdet og andre områder, hvor der er (eller kan skabes)

tilstrækkelig viden til at gøre det, og hvor det i betydelig grad vil lette aftalepartnernes transaktionsomkostninger.

E.2. Det bør genovervejes, om det er hensigtsmæssigt at benytte korrektioner for additionalitet i forbindelse med

tekniske standardværdier (jf. også forslag D ovenfor). Det bør desuden genovervejes, om de indførte reduktio-

ner i standardværdierne for en række bygningsrettede tiltag i husholdninger skal ophæves i lyset af resultaterne

af denne evaluering, der på basis af et større dokumentationsgrundlag i en survey ikke kan bekræfte, at disse

tiltag skulle være markant mindre additionelle.

Spørgsmål 6: Dobbelttælling og forholdet til andre initiativer

F.1. Der bør ses nærmere på fordele og ulemper ved at oprette et centralt system til indberetning af besparelser,

så der på baggrund af eksempelvis BBR-nummer og andre former for slutbruger- og projekt-ID kan foretages

kontrol mod dobbelttælling. Systemet bør i givet fald kravspecificeres og designes, så det så vidt muligt mind-

sker energiselskabernes byrder ved både de løbende indberetninger (hvor byrderne forventes at stige) og ved

de årlige indberetninger (hvor byrderne forventes at falde), og så det så vidt muligt udnytter de indberettede data

til fremadrettede evalueringer og forbedringer af indsatsen.

Spørgsmål 7: Dokumentationskravene, indberetningen og kvalitetssikringen

G.1. Der bør udarbejdes en fælles skabelon i form et tjekskema, som energiselskaberne kan benytte og dermed

sikre sig, at de fra sag til sag har al dokumentation i orden. Tjeklisten kunne indeholde punkter som ”Aftale ind-

gået før opstart” og ”Tydeligt navn og adresse på slutbruger” for at sikre ubrudt aftalekæde og ”Beregning af

simpel tilbagebetalingstid ved specifik opgørelse” for at sikre, at dette blev gjort. Andre elementer er også rele-

vante at lade være indeholdt i skabelonen.

G.2. Det bør indenfor de fire energibrancher overvejes at tage initiativ til flere fælles administrations- og ind-

købsordninger såsom Dansk Fjernvarmes Handelsselskab A.M.B.A., der varetager energispareforpligtelsen for

cirka 65 fjernvarmevirksomheder, eller Oliebranchens Energisparepulje, der varetager de administrative forplig-

telser for alle de olieselskaber, der er parter til aftalen. Udover de generelle effektiviseringer af energispareind-

satsen, der qua reducerede administrationsomkostninger kan opnås ved disse fællesordninger, vil det medvirke

til at sikre bedre opgjorte og mere veldokumenterede energibesparelser for især de mindre virksomheder, der

tilmelder sin fællesordningerne. Forbedringer vil også kunne forekomme for nogle af de større virksomheder, der

tilmelder sig.

20

PDF to HTML - Convert PDF files to HTML files

b.

Spørgsmål i relation til organisering af indsatsen

Spørgsmål 8 og 9: Selskabernes tilrettelæggelse af indsatsen, herunder inddragelse af eksterne aktører

samt forbrugernes og aktørernes tilfredshed med ordningen

Alternativ I

H.1. Det bør overvejes at ændre organiseringen af energispareindsatsen, så energispareforpligtelsen og ansva-

ret for indsatsen fremover flyttes fra netselskaberne til handelsselskaberne indenfor el-, gas- og oliebranchen.

Oliebranchen vil kunne fortsætte med at benytte Oliebranchens Energisparepulje som administrativt fællesskab.

For fjernvarmebranchen kan energispareforpligtelsen fortsat være placeret hos varmedistributionsselskaberne, i

hvert fald indtil der eventuelt måtte blive truffet beslutning om en begyndende unbundling af fjernvarmesektoren,

hvilket der dog ikke er udsigt til foreløbig. Der bør sikres tilstrækkelig forberedelse af dette forslag om flytning af

ansvaret, inden det besluttes endeligt. Der bør således gennemføres nærmere analyser og vurderinger af ti-

ming, hvilke konsekvenser det vil have, og hvilke konkrete foranstaltninger der er behov for til implementering af

den ændrede organisering.

H.2. Hvis ovenstående forslag gennemføres, bør fordelingen af energispareforpligtelsen indenfor el- og gas-

branchen dimensioneres i forhold til handelsselskabernes kundegrundlag (solgte energimængder ved (i) indgå-

else og (ii) løbende revideringer af den fremadrettede energispareaftale), og der bør som minimum indføres

bestemmelser om, hvordan energispareforpligtelser overføres fra selskaber, der træder ud af markedet i perio-

derne mellem aftalerevideringerne.

Alternativ II

H.1. Som alternativ til forslag H.I.1 og H.I.2 bør det overvejes at indføre effektiviseringskrav til selskaber med

overnormalt høje omkostninger til energispareindsatsen. Dette kan udmøntes som begrænsning af muligheder-

ne for at få omkostninger over et vist niveau i benchmarkingen dække. Det vil sige krav om, at de dyreste net-

selskaber over en vis percentil helt eller delvis skal afholde de overnormalt høje omkostninger ved generelle

effektiviseringer i deres drift de efterfølgende år. Forslaget indeholder således en vis begrænsning i muligheder-

ne for at få dækket energispareindsatsen over indtægtsrammen. Det foreslås dog, at meromkostningerne i før-

ste omgang skal kunne opkræves og først vil skulle modsvares af ekstra effektiviseringer de efterfølgende år, så

der ikke er risiko for, at netselskaber bliver presset på likviditeten. Det bør alene være selskaber, der ligger i den

øverste ende af omkostningsbenchmarkingen (for eksempel over den 95. percentil), der skal gennemføre effek-

tiviseringer de kommende år.

H.2. Hvis ovenstående forslag gennemføres, bør der tages initiativer til en styrkelse og kvalitetssikring af om-

kostningsbenchmarkingen, idet den da vil være af afgørende betydning for de effektiviseringskrav, enkelte me-

get dyre energiselskaber vil blive mødt med.

H.3. For at styrke konkurrencen bør det som led i energispareaftalen overvejes at indføre fælles retningslinjer for

netselskabernes udbud af energispareprojekter, herunder i hvilke situationer der bør gennemføres udbud, og

hvordan de hensigtsmæssigt bør udformes. Det bør overvejes, om der er behov for, at de fælles retningslinjer

for udbud af energispareprojekter skal være bindende for netselskaberne, eller om det er tilstrækkeligt, at de er

vejledende.

21

PDF to HTML - Convert PDF files to HTML files

c.

Spørgsmål i relation til effekterne af og omkostningerne ved indsatsen

Spørgsmål 10: Effekten af indsatsen

I.1. Der bør ske en forbedring af energiselskabernes incitamenter til at anvende mere omfattende rådgivning

som virkemiddel. Dette kan for eksempel realiseres ved at tilskrive en højere prioriteringsfaktor (jf. også forslag

D.2) til energispareprojekter, hvor der er gennemført omfattende energisparerådgivning i form af energiscree-

ninger. Det kunne forudsættes, at der skal udarbejdes screeningrapport, og at screeningen skal føre til påvisning

af sammenhængende energisparemuligheder, det vil sige til afdækning af mindst to energispareprojekter, der

gennemføres hos de pågældende slutbrugere, for at det kan berettige en højere prioriteringsfaktor. Dette bør

ledsages af et dokumentationskrav om fremvisning af screeningrapport eller lignende i tilfælde af stikprøvekon-

trol.

I.2. Det kan overvejes at styrke incitamenterne til generelle markedspåvirkninger ved at udarbejde et katalog

med standardværdier eller overkommelig standarddokumentation for visse oplysningsinitiativer, der har en vel-

kendt høj effekt på slutbrugermes energispareindsats. Kataloget kunne udarbejdes på baggrund af indsamling af

eksisterende eksempler fra energiselskaberne på dokumenterede markedspåvirkninger.

Spørgsmål 11: Energiselskabernes omkostninger

J.1. Der bør etableres samarbejder med de lokale miljømyndigheder, fx Bedre Bolig-ordningen og andre igang-

værende og potentielle tiltag i kommunerne, der skaber muligheder for, at grupper af boligejere i et lokalområde

og mindre virksomheder i udvalgte brancher indenfor et afgrænset geografisk område kan få foretaget energi-

screeninger i et sammenhængende forløb, der reducerer energiselskabernes omkostninger sammenlignet med,

hvis energispareprojekterne skulle aftales fra gang til gang med de pågældende slutbrugerne og gennemføres

uden udnyttelse af stordriftsfordele.

Spørgsmål 12: Forbrugernes omkostninger og fordele

Ingen nye anbefalinger.

Spørgsmål 13: De samfundsøkonomiske omkostninger

Ingen nye anbefalinger. Der henvises til øvrige anbefalinger med henblik på at øge additionalitet og udbud.

22

PDF to HTML - Convert PDF files to HTML files

3.

Overblik over energi-

selskabernes indsats

Energiselskaberne har siden 2006 indberettet deres realiserede besparelser i forbindelse med energisel-

skabernes energispareindsats, til deres respektive brancheorganisationer og Energistyrelsen. På bag-

grund af disse indberettede energibesparelser i årene 2006-2013 på overordnet niveau samlet for hver af

brancherne, foretages en præsentation af den samlede forpligtelse nedbrudt på indsatsområder. Bespa-

relserne er opgjort på sektor (husholdninger, erhverv mv.), energiart, opgørelsesmetode og i forhold til

brug af prioriteringsfaktorer. Alle besparelser er opgjort i energienheden terajoule (TJ).

Herefter præsenteres indberetningerne opgjort på sektor, energiart, teknologi, opgørelsesmetode og prio-

riteringsfaktor, på baggrund af indberetninger fra hvert enkelt selskab i 2013 (skema 1, 2, 3 og 4 i bilag 8 i

aftalen af 13. november 2012 om energiselskabernes energispareindsats). Energistyrelsen har herudover

stillet fordelingen af energiselskabernes omkostninger til rådighed, fordelt på fem kategorier (skema 6).

Disse data er opgjort på brancheniveau.

3.1.

3.1.1.

Indberetninger på overordnet niveau

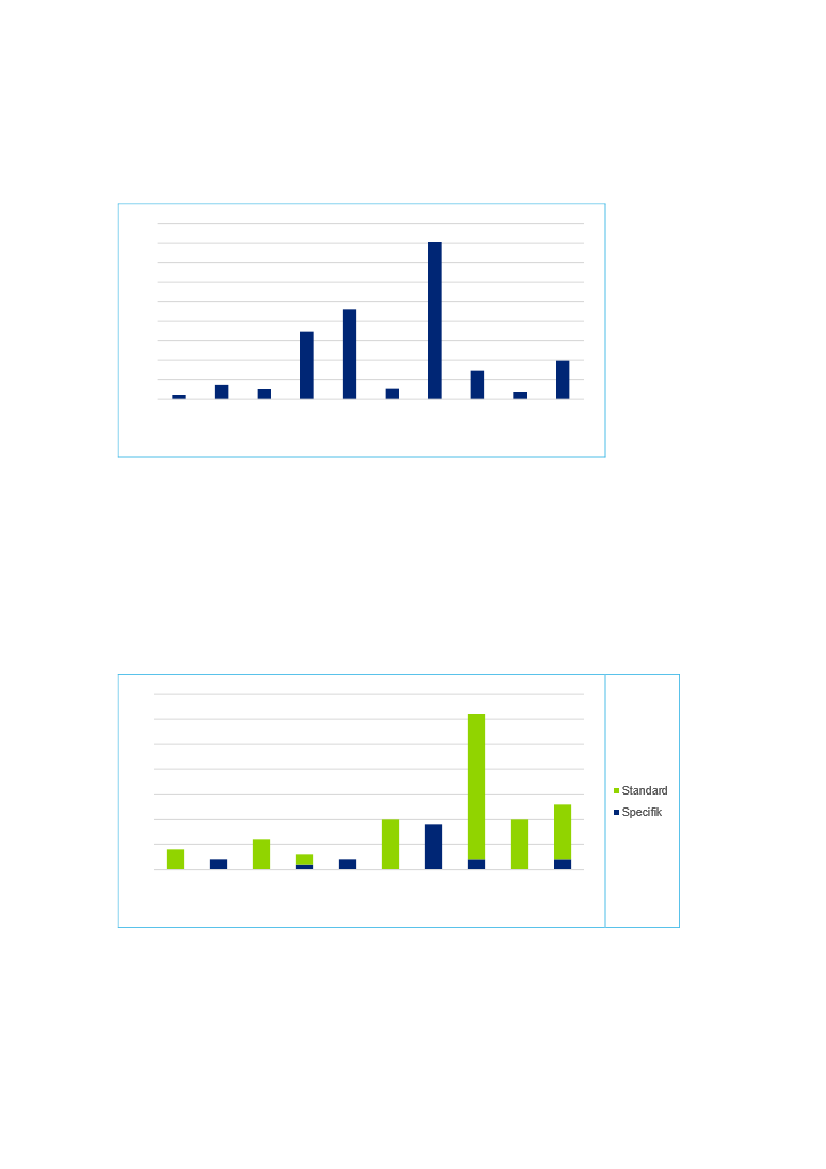

År 2006-2013

Nedenfor ses en oversigt over de realiserede besparelser i forbindelse med aftalen fra år 2006-2013.

Figuren viser endvidere det fastsatte energisparemål.

12.000

Realiserede

besparelser (TJ)

10.000

8.000

6.000

4.000

2.000

-

2006

2007

2008

2009

2010

2011

2012

2013

Figur 3. Oversigt over realiserede besparelser samt spareforpligtelsen fra år 2006-2013 for de fire brancher samlet set

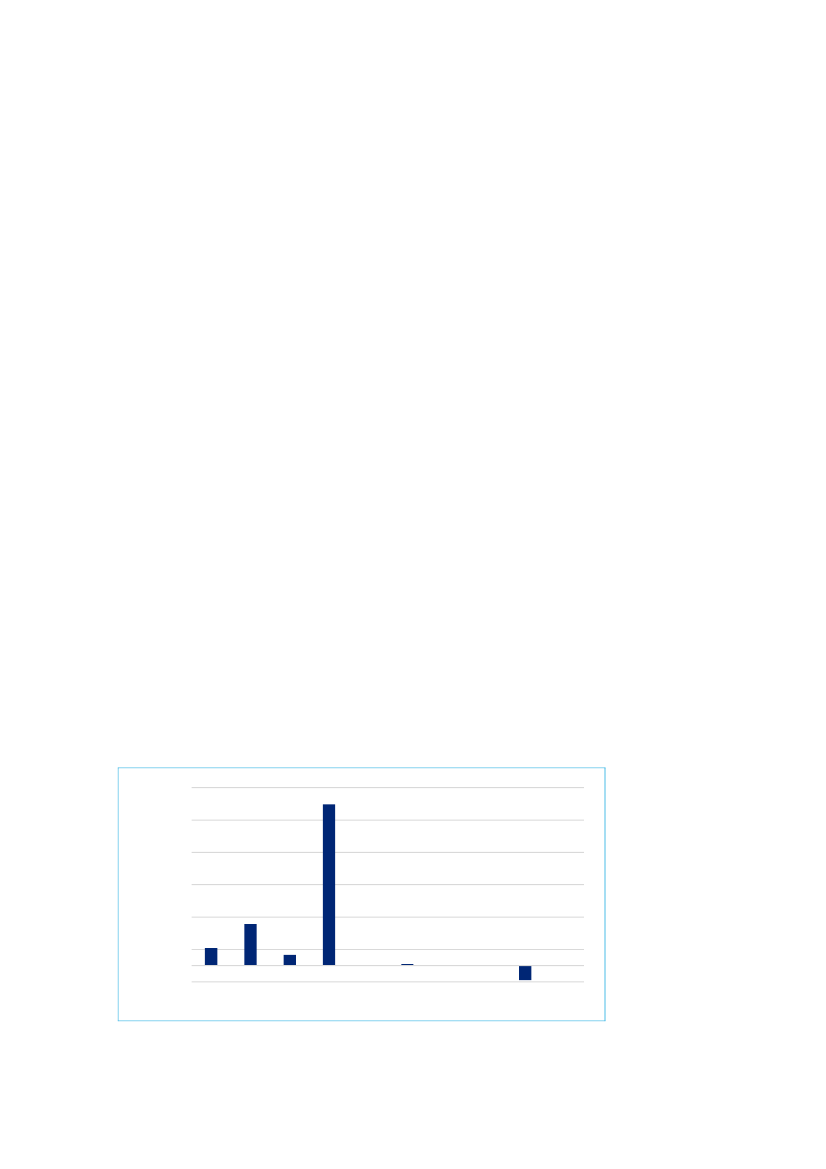

Kilde: Energiselskabernes indberetninger.

De fire brancher har samlet set i alle år, på nær 2006 og 2013, realiseret flere besparelser end forpligtel-

sen. Akkumuleret set har selskaberne samlet opfyldt deres forpligtelse, på trods af den ikke er opfyldt i

alle år.

Figur 3 viser også at forpligtelsen historisk løbende er steget fra 2006 til 2013. Næste ændring af energi-

sparemålet sker i 2015, hvor det fastsættes til 12.200 TJ frem til 2020.

23

PDF to HTML - Convert PDF files to HTML files

Figuren viser også, at selskaberne indberettede en lidt større besparelse i 2012 end i 2013. Der kan være

flere årsager til denne nedgang. Energiselskaberne kan aktivt have valgt at udnytte deres opsparing da

den skal anvendes på et tidspunkt, eller de kan have haft udfordringer med at realisere hele forpligtelsen,

hvorfor energiselskaberne har været nødsaget til at bruge noget af opsparingen.

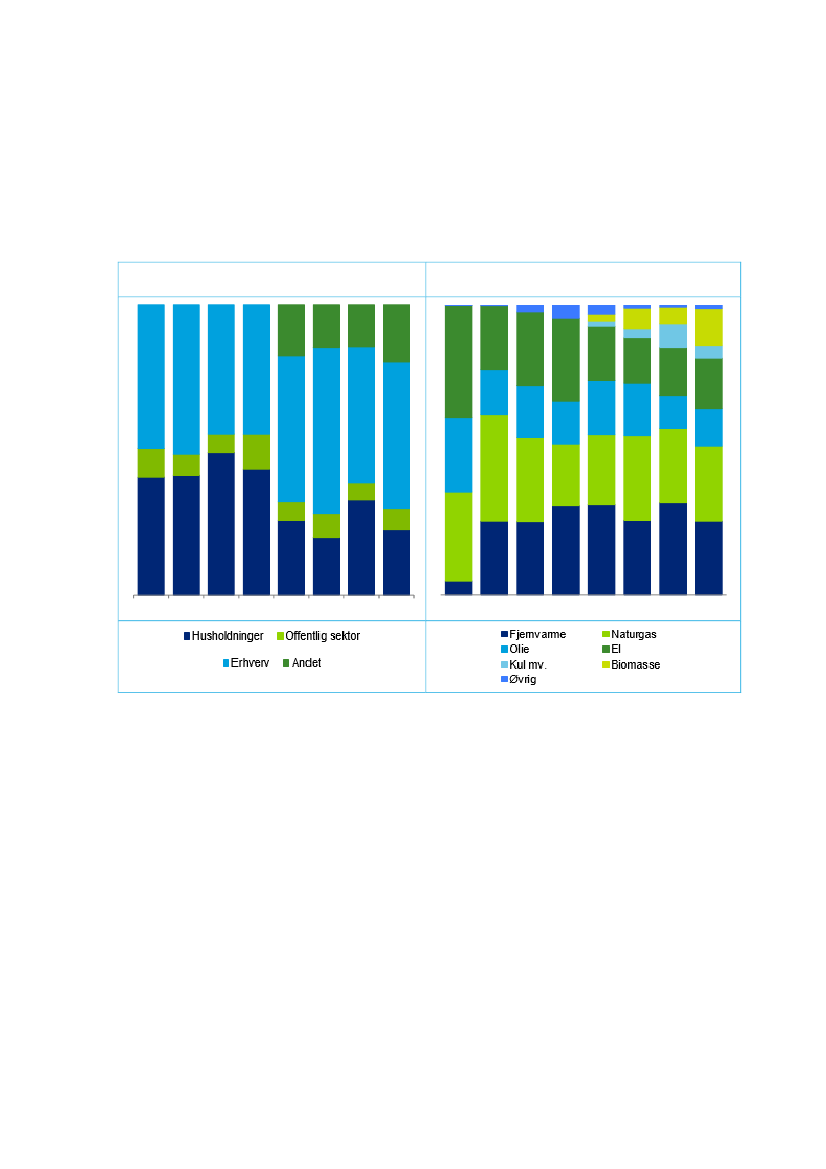

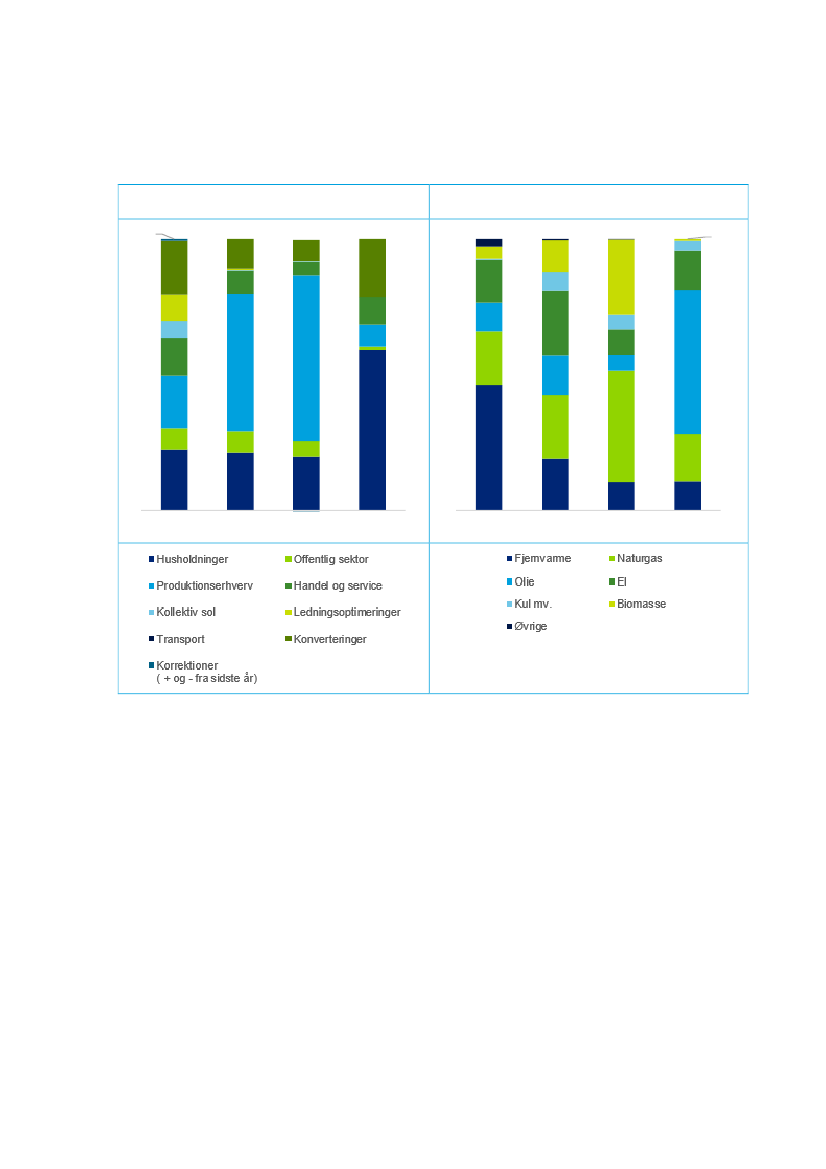

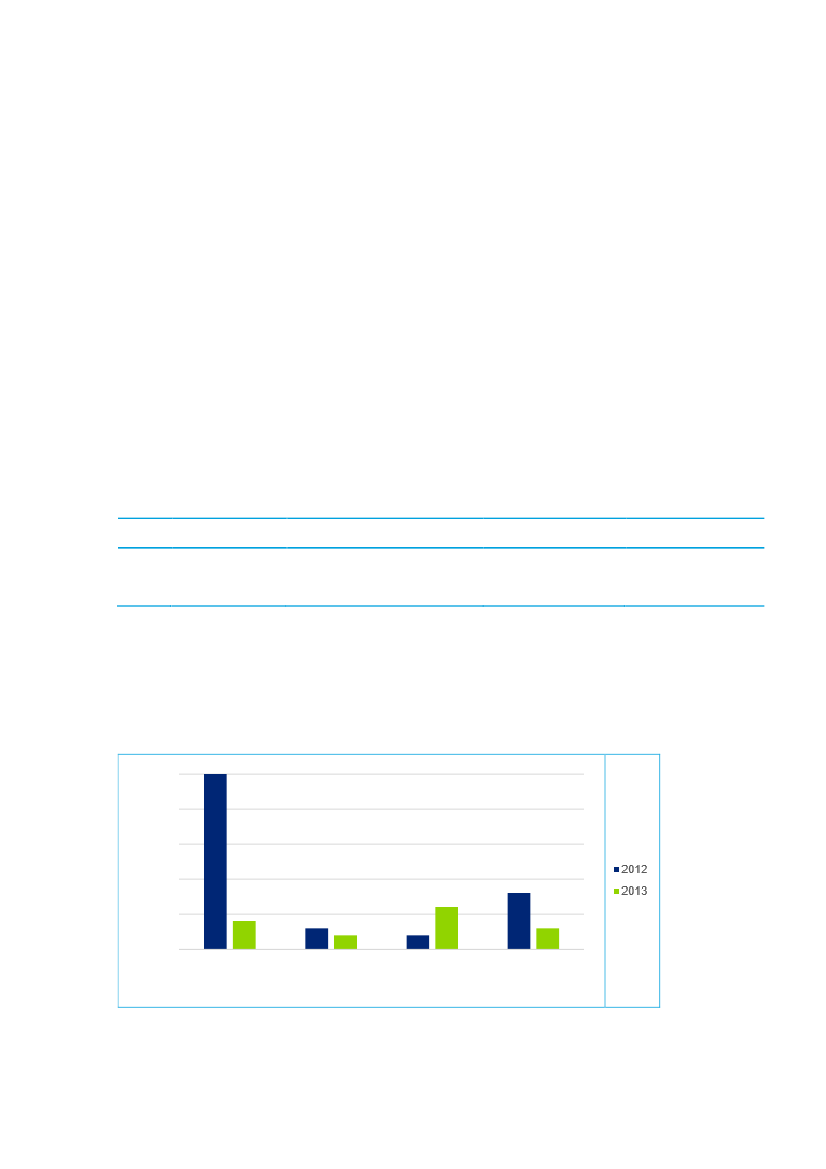

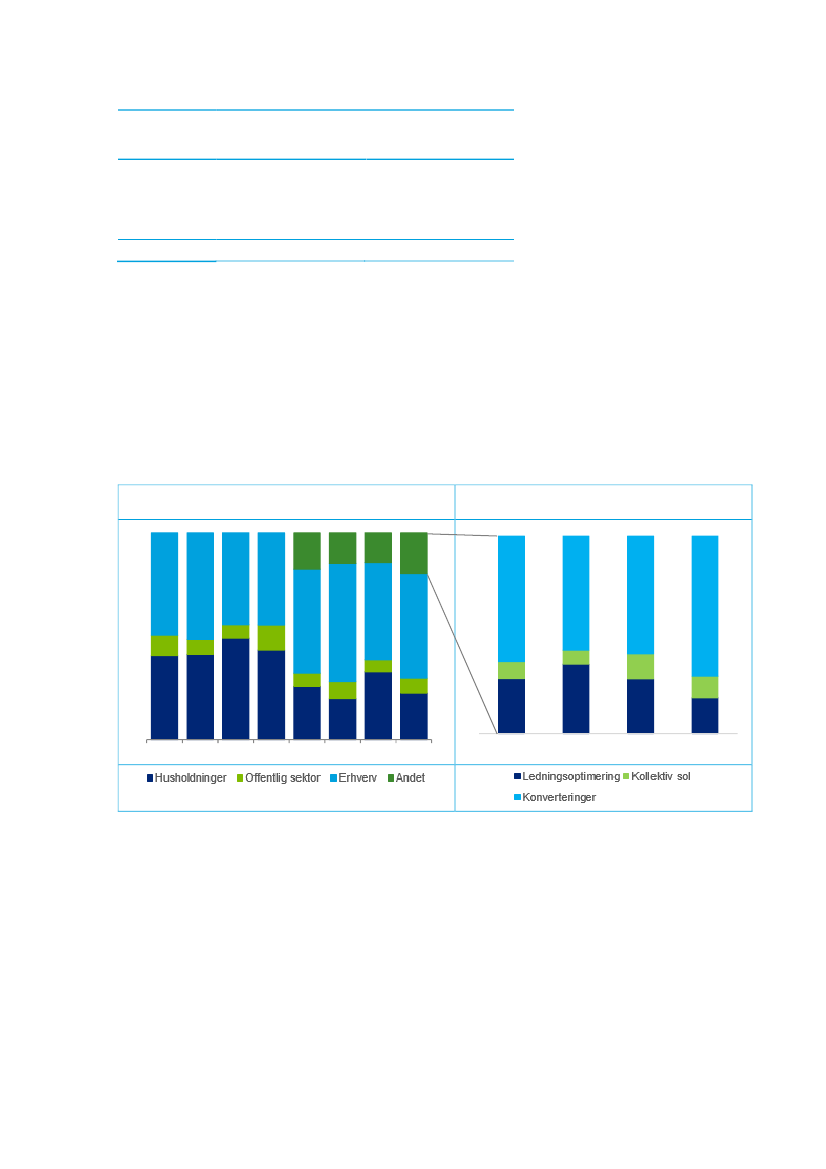

Nedenfor ses en oversigt over den procentvise fordeling af indberettede besparelser pr. sektor og på

energiart. Produktionserhverv og handel og service er begge vist under ”Erhverv”, da der tidligere ikke

blev skelnet mellem de to.

Kilde: Indberetninger fra energiselskaberne (skema 1).

Energibesparelser fordelt på sektor 2006-2013

Kilde: Indberetninger fra energiselskaberne (skema 1).

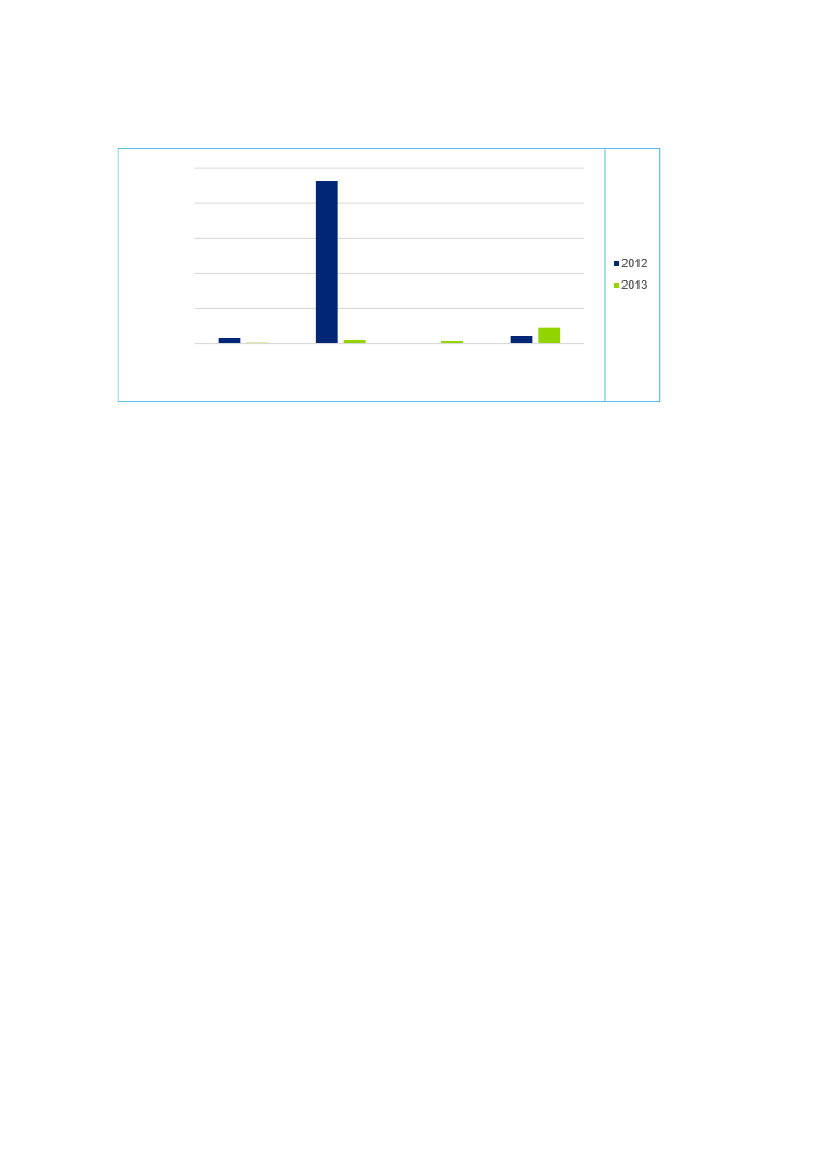

Energibesparelser fordelt på energiart 2006-2013

2%

18%

15%

14%

20%

39%

16%

47%

50%

6%

10%

7%

6%

6%

49%

41%

41%

43%

26%

8%

33%

20%

23%

5%

2006 2007 2008 2009 2010 2011 2012 2013

2006 2007 2008 2009 2010 2011 2012 2013

25%

25%

7%

31%

31%

31%

26%

32%

25%

12%

57%

51%

26%

37%

29%

21%

24%

26%

29%

26%

18%

15%

19%

18%

11%

13%

22%

25%

49%

51%

44%

45%

29%

5%

3%

2%

2%

19%

1%

7%

3%

16%

17%

17%

1%

6%

8%

1%

13%

4%

Figur 4. Oversigt over besparelsesandel i forhold til sektor (tv.) samt fordelt på energiart (th.) fra år 2006-2013

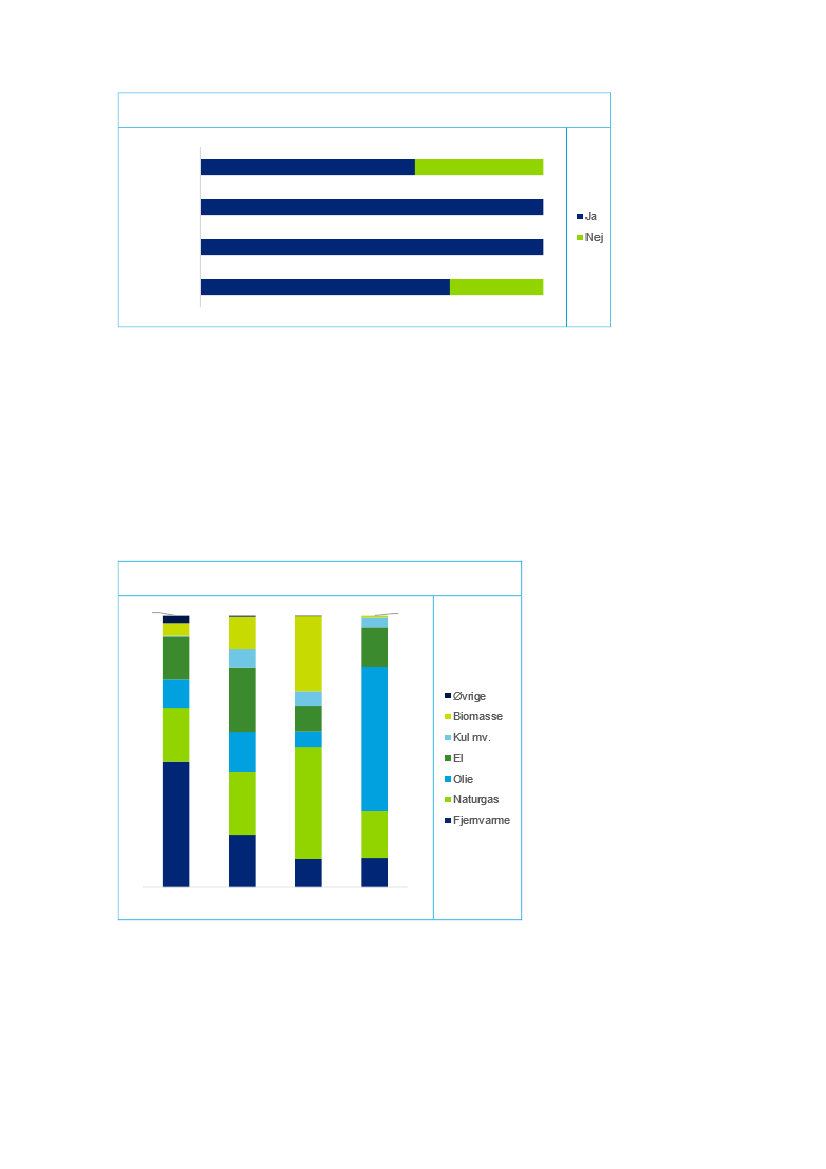

Størstedelen af besparelserne realiseres indenfor erhvervsområdet. Der har været en forholdsvis jævn

indberetning af besparelser fra husholdninger målt i energienheder. Dette er ikke vokset med energispa-

reforpligtelsen, hvorfor husholdningerne procentvis fylder mindre fra 2010. Den offentlige sektor udgør en

lille andel af de realiserede besparelser.

I forhold til indberetninger på energiart, udgør fjernvarme og naturgas over halvdelen af besparelserne

(på nær i år 2006). Figuren viser endvidere, at biomasse fylder mere og mere. I 2013 blev der indberettet

samme mængde besparelser indenfor henholdsvis olie og biomasse.

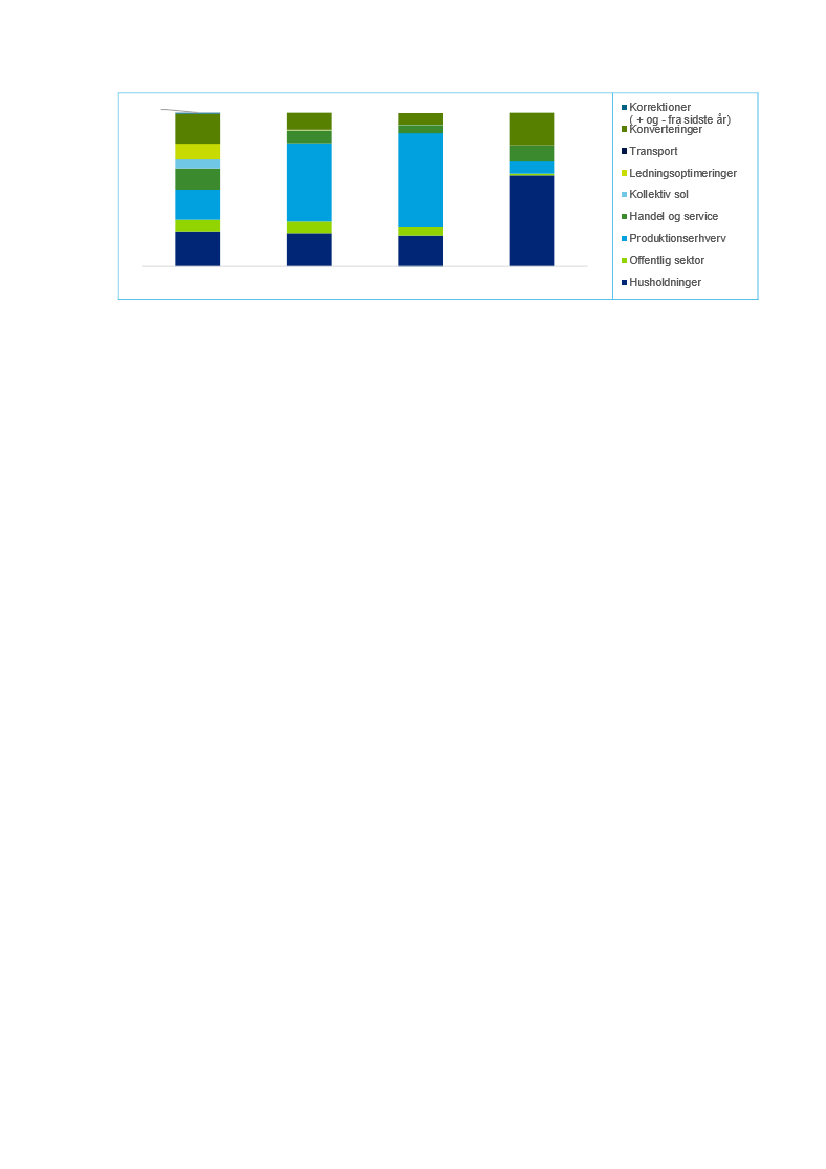

Nedenfor ses en oversigt over den procentvise fordeling afhængigt af opgørelsesmetode og afhængigt af

prioriteringsfaktor.

24

PDF to HTML - Convert PDF files to HTML files

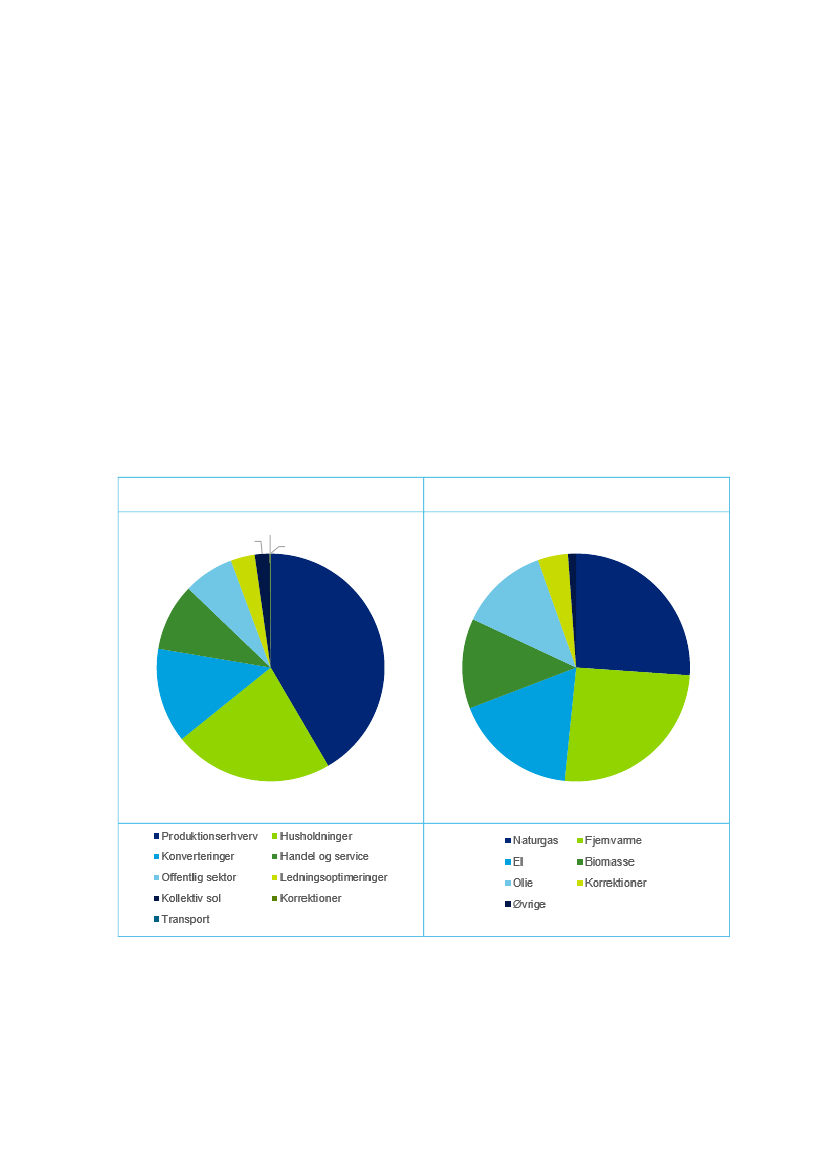

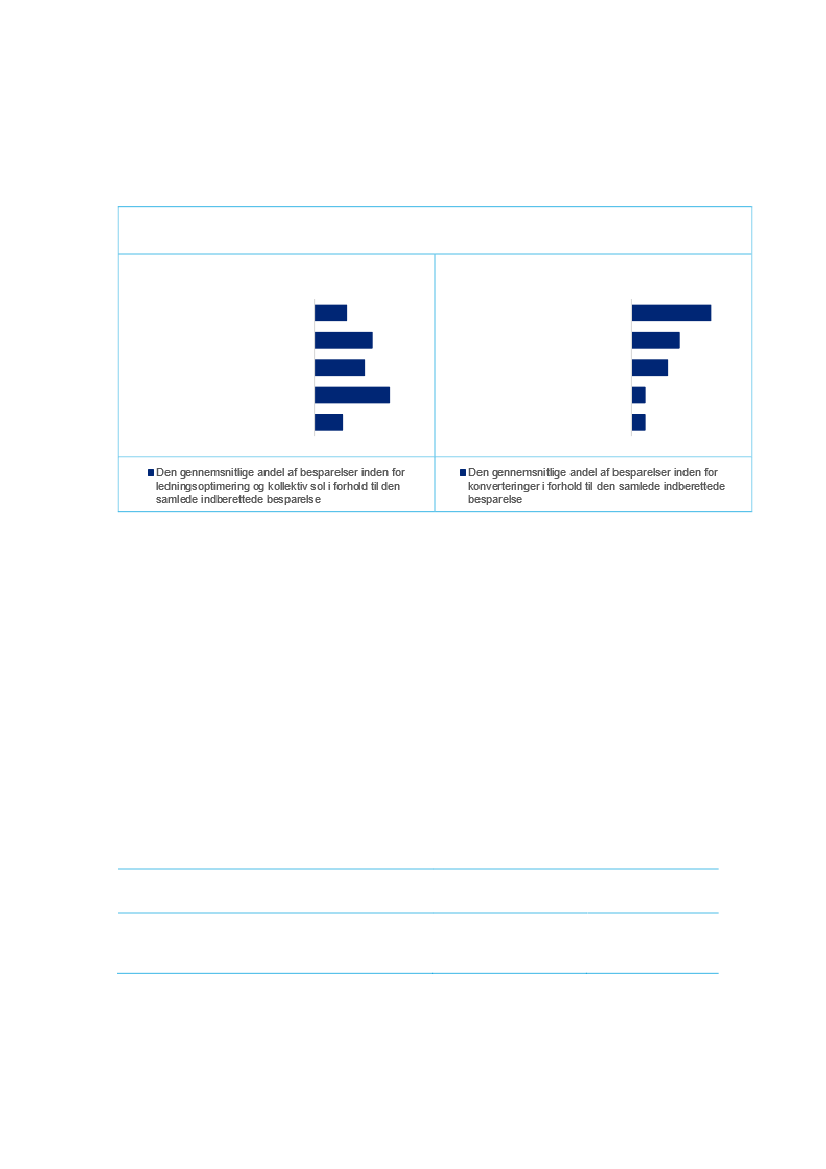

Kilde: Indberetninger fra energiselskaberne (skema 1).

Energibesparelser fordelt på opgørelsesmetode 2006-2013

2%

3%

6%

11%

13%

2%

10%

10%

Kilde: Indberetninger fra energiselskaberne (skema 3).

Energibesparelser fordelt på prioriteringsfaktorer 2010-2013

16%

2%

17%

20%

19%

18%

56%

62%

59%

58%

64%

71%

64%

74%

77%

77%

81%

60%

42%

35%

35%

31%

21%

19%