Finansudvalget 2014-15 (1. samling)

FIU Alm.del Bilag 78

Offentligt

Finansudvalget

Folketingets Økonomiske Konsulent

Til:

Dato:

Udvalgets medlemmer

19. marts 2015

Nationalbankens økonomiske oversigt (1. kvartal 2015): Opjustering af

væksten, stigende beskæftigelse og faldende ledighed.

Resumé:

Nationalbanken vurderer at dansk økonomi er i fremgang, opsvinget

styrkes og væksten i BNP forventes at være hhv. 2,0 og 2,1 pct. i 2015

og 2016.

Den højere vækst i 2015 skyldes faldet i olieprisen, faldet i renten så-

vel som den lavere danske valutakurs over for dollaren.

Ledigheden er faldende og beskæftigelsen er i fremgang. Frem mod

2017 forventes beskæftigelsen at stige med godt 100.000 personer.

I 2015 skønnes et underskud på de offentlige finanser på 1,8 pct. af

BNP. Underskuddet er stigende i 2016 og 2017, men holder sig inden

for grænsen på 3 pct. af BNP.

Nationalbanken anbefaler at finanspolitikken gradvist føres tilbage til et

neutralt niveau for at modvirke de stærke ekspansive kræfter i økono-

mien.

Endelig bemærker Nationalbanken, at der er risiko for en usund udvik-

ling på boligmarkedet og understreger vigtigheden af at reetablere for-

bindelsen mellem ejendomsværdi og ejendomsbeskatning for at styrke

den makroøkonomiske stabilitet.

1/5

PDF to HTML - Convert PDF files to HTML files

1. Indledning

Nationalbanken har netop udsendt sin kvartalsoversigt for 1. kvartal 2015. I

oversigten er et afsnit om dansk økonomi og aktuel økonomisk politik. Neden-

for er et kort referat.

2. Nøgletal for dansk økonomi

I

tabel 1

nedenfor ses nøgletallene for dansk økonomi i perioden 2015-2017.

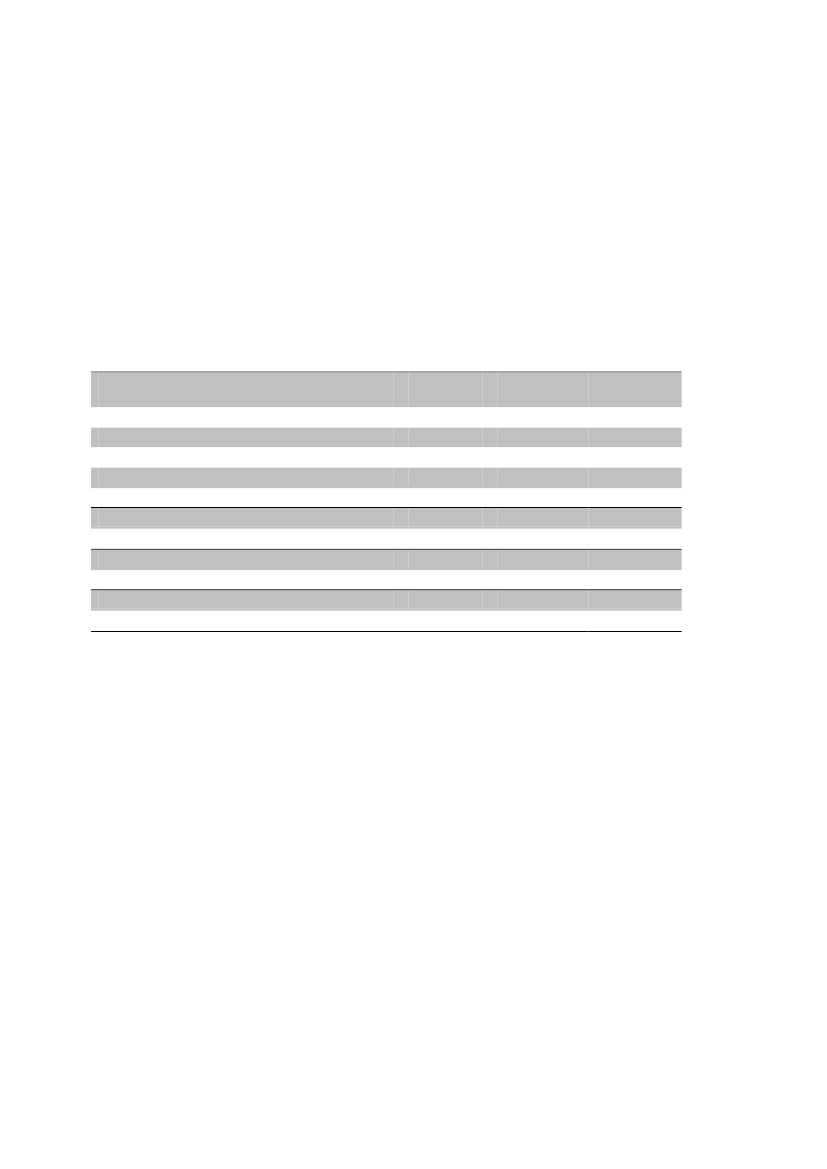

Tabel 1: Nøgletal for stillingen i dansk økonomi

Realvækst i forhold til perioden før i %

BNP

Privat forbrug

Offentligt forbrug

Erhvervsinvesteringer

Eksport

Kontantpriser

Forbrugerpriser

Beskæftigelse, 1.000 personer

Ledighed, netto, 1.000 personer

Betalingsbalance, pct. af BNP

Offentlig saldo, pct. af BNP

Kilde: Nationalbanken 1.kvartal 2015

Gang i økonomisk vækst

Væksten er godt på vej i Danmark. I

2015

regner Nationalbanken med en

vækst i BNP på 2,0 pct. og det er en kraftig

opjustering

på 0,3 pct.-point i

forhold til Nationalbankens seneste prognose i december 2014.

I 2016 og 2017 holder væksten sig også omkring 2 pct.

Den højere vækst i

2015

skyldes faldet i olieprisen, faldet i renten såvel som

den lavere danske valutakurs over for dollaren.

Det

private forbrug

ventes i år at vokse med 2,2 pct. og tilsvarende de næste

to år.

Det offentlige forbrug

vokser med 1,0 pct. i 2015, hvorefter det brem-

ser op i 2016.

Grundlaget for en styrkelse af opsvinget er på plads, skriver Nationalbanken.

De senere år er konkurrenceevnen forbedret betydeligt, og sammen med sti-

gende efterspørgsel på eksportmarkederne vil det give sig udslag i

øget eks-

port.

Eksporten ventes at vokse i størrelsesordenen 3-4 pct. om året i

2015

2,0

2,2

1,0

5,1

3,1

3,4

0,5

2.800

99

7,0

-1,8

2016

2,1

2,2

0,2

5,3

3,4

3,3

1,8

2.835

91

7,0

-2,5

2017

1,8

2,1

0,6

5,4

3,3

3,5

1,9

2.871

86

6,9

-2,1

2/5

PDF to HTML - Convert PDF files to HTML files

2015-17 på baggrund af en markedsvækst på de danske eksportmarkeder på

omkring 5 pct.

Stemningen på

boligmarkedet

er blevet mere positiv de seneste kvartaler, og

prisstigningerne er generelt ved at sprede sig også til områder uden for de

store byer.

Huspriserne

på landsplan ventes at stige omkring 3,5 pct. nominelt om året

de kommende år, men de lave renter kan lede til en endnu stærkere prisud-

vikling. Prisstigningen skal ud over det meget lave renteniveau ses i lyset af

fremgang i husholdningernes disponible indkomster og den generelt bedre

stemning, der synes at være på vej i økonomien.

Boliginvesteringerne

ventes at vokse gradvist i perioden 2015-17. Efter ud-

løbet af bolig-jobordningen ventes væksten i boliginvesteringerne i højere

grad at komme fra nybyggeri.

Trods god fremgang i 2. halvår har

virksomhedernes investeringer

ikke rig-

tigt løftet sig i forhold til værditilvæksten i byerhvervene. Fremadrettet ventes

erhvervsinvesteringerne at stige stort set i takt med den tiltagende værditil-

vækst.

Ledigheden

har været faldende siden midten af 2012, og faldet fortsætter i

2014 og ind i 2015. Samlet er bruttoledigheden over det seneste år reduceret

med ca. 15.000 personer til at udgøre 4,9 pct. af arbejdsstyrken i januar i år.

Reduktionen var særligt kraftig i begyndelsen af 2014, hvor

kontanthjælpsre-

formen

trådte i kraft, men selv korrigeret herfor faldt ledigheden.

Fremgangen i

beskæftigelsen

ventes at tage til i de kommende år, således

at den frem mod slutningen af 2017 øges med godt 100.000 personer i for-

hold til 2014. Det får ledigheden til at falde yderligere i år og de næste par år.

Kapacitetspres

Endnu er der kun få tegn på et

generelt kapacitetspres på arbejdsmarke-

det,

men det kan hurtigt ændre sig. Der har i 2014 været en lille stigning i in-

dikatorerne for arbejdskraftmangel for industri, serviceerhverv og bygge- og

anlægserhverv, men indikatorerne ligger fortsat på et lavt niveau.

Fremadrettet bliver der imidlertid behov for

flere hænder

på arbejdsmarkedet.

En del kan komme fra studerende, ligesom arbejdsmarkedsreformerne vil bi-

drage. En yderligere kilde kommer fra

indvandringen.Det

gælder især nogle

af indvandrerne fra ikke-vestlige lande. En højere erhvervsfrekvens for disse

grupper kunne give et bidrag til arbejdsstyrken.

For 2014 under ét steg

lønningerne

i industrien med 1,3 pct. I år ventes løn-

stigningstakten at tiltage til 2,2 pct. De kommende år ventes et strammere ar-

3/5

PDF to HTML - Convert PDF files to HTML files

bejdsmarked at bidrage til større lønvækst i forbindelse med de lokale lønfor-

handlinger, og i 2016 og 2017 skønnes der lønstigninger på henholdsvis 2,8

og 2,9 pct. Gennem hele perioden er der således

stadig

tale om en afdæm-

pet lønudvikling.

3. Offentlige finanser

Væksten i det reale offentlige forbrug i år skønnes at blive 1,0 pct., men falder

til 0,2 pct. i 2016. De offentlige investeringer, der er høje set i et længere

perspektiv, ventes at falde lidt i år og næste år. I

2014

skønnes der et over-

skud på de offentlige finanser på knap 31 mia. kr. svarende til 1,6 pct. af BNP.

Det er første gang i fem år, at der er et overskud. Overskuddet skyldes

eks-

traordinære

pensionsindtægter og er ikke udtryk for en strukturel forbedring.

I år skønnes et

underskud

på de offentlige finanser på 1,8 pct. af BNP. Uden

de ekstraordinære indtægter fra fremrykning af beskatningen af kapitalpensi-

oner, som fortsætter i år, ville underskuddet være tættere på de 3 pct. af BNP,

som er tilladt ifølge stabilitets- og vækstpagten. Underskuddet på den offentli-

ge saldo i

2016

forværres til 2,5 pct. af BNP i takt med, at de midlertidige ind-

tægter fra pensionspakken bortfalder og PAL- skatteprovenuet normaliseres.

I

2017

skønnes et underskud på 2,1 pct. af BNP. Nationalbanken vurderer

således, at den offentlige saldo vil holde sig inden for rammerne af stabilitets-

og vækstpagten i hele prognoseperioden.

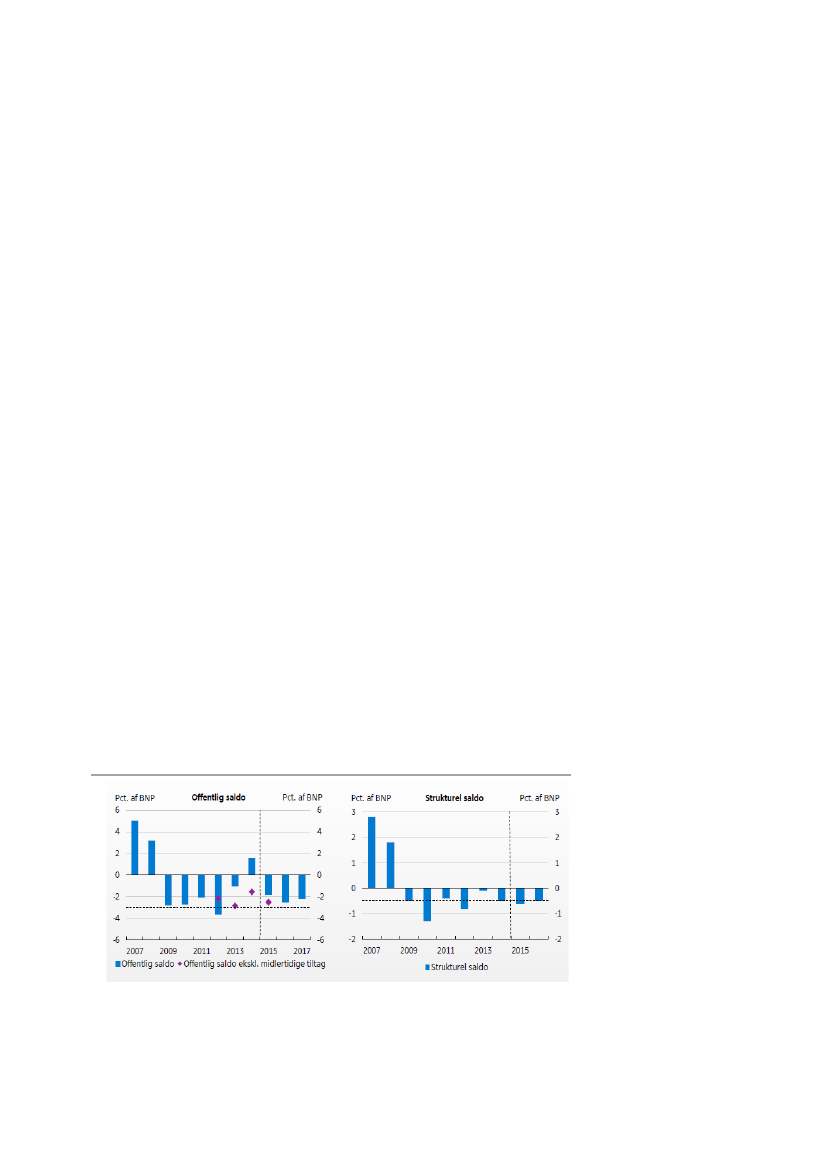

Regeringens opgørelse af den strukturelle saldo tegner fortsat et billede af en

finanspolitik, som går lige til grænserne jf. figur 1.

Ved fremlæggelsen af finanslovforslaget for 2015 blev der skønnet et struktu-

relt underskud i år på 0,5 pct. af BNP, og budgetlovens rammer var dermed

lige netop overholdt. Efterfølgende er underskuddet opjusteret til 0,6 pct. af

BNP, ifølge Finansministeriet, som følge af højere udgifter på asylområdet.

Figur 1: Offentlig saldo og strukturel saldo

Kilde: Nationalbanken, 1.kvartal 2015

4/5

PDF to HTML - Convert PDF files to HTML files

4. Økonomisk politik

Finanspolitikken skal afstemmes med de stærke ekspansive kræfter, der er

for øjeblikket. En økonomi inde i et opsving med et negativt produktionsgab,

som gradvis lukkes, kræver en finanspolitik, som føres tilbage på et neutralt

niveau. Den strukturelle saldo bør på den baggrund bringes nær balance i lø-

bet af de næste par år og dermed løftes fra det aktuelle niveau tæt på den

nedre grænse i budgetloven på -0,5 pct. af BNP.

De senere års strukturreformer, herunder af dagpenge- og pensionssystemet,

skulle gerne udmøntes i en støt fremgang i arbejdsstyrken.

I modsat fald vil

arbejdsmarkedet hurtigt stramme til, og der vil opstå mere generel

knaphed på ledige hænder.

Hvis det aktuelle meget lave renteniveau ”prises ind” i kontantpriserne i fuldt

omfang, er der risiko for en usund udvikling med selvforstærkende prisstig-

ninger på ejerboliger, som tidligere set, samtidig med at det kan gøre nogle

husejere mere sårbare, når renten begynder at stige igen.

Fraværet af tilstrækkelige automatiske stabilisatorer på boligmarkedet er et

problem. Fastfrysningen af ejendomsværdibeskatningen betyder, at den ef-

fektive beskatning, forstået som betalt skat i forhold til boligens værdi, er pro-

cyklisk, således at den falder, når boligpriserne stiger og omvendt.

Det er

med til at forstærke udsvingene på boligmarkedet og i økonomien som

helhed og hæmmer derved den makroøkonomiske stabilitet.

Grundskyldsbeskatningen virker også procyklisk, i de tilfælde hvor stigningen i

grundværdierne overstiger den lovgivningsmæssigt fastsatte maksimale stig-

ningsprocent. En styrkelse af den makroøkonomiske stabilitet og dæmpning

af de regionale forskelle sker mest effektivt ved en retablering af forbindelsen

mellem ejendomsværdi og ejendomsbeskatning, således som det var tilfældet

før 2002.

En sådan retablering kan ikke vente til 2020, skriver Nationalbanken.

Med venlig hilsen

Emma Bang Frich / Niels Hoffmeyer (3602)

5/5