Erhvervs-, Vækst- og Eksportudvalget 2014-15 (1. samling)

ERU Alm.del Bilag 194

Offentligt

Europaudvalget og Erhvervsudvalget

EU-konsulenten

EU-note

Til:

Dato:

Udvalgets medlemmer og stedfortrædere

30. marts 2015

Kapitalmarkedsunion skal frigøre indefrosset likviditet i EU

Den 18. februar lancerede Europa-Kommissionen sin plan om at oprette en

såkaldt ”kapitalmarkedsunion”. Den skal komplementere EU’s nye bankunion,

som trådte i kraft i november 2014

1

. Planen er at skabe et indre kapitalmarked

for alle 28 EU-lande, hvor det bliver nemmere at investere på tværs af lande-

grænser, og hvor omkostningerne til finansiering sænkes inden for EU.

Som EU’s finanskommissær Jonathan Hill udtrykte det i forbindelse med præ-

sentationen af planen: ”Vi skal opbygge et indre marked for kapital fra bun-

den. Fri kapitalstrømme var blandt de grundlæggende principper, som EU

blev bygget på for mere end halvtreds år siden. Vi bør nu gøre denne vision til

virkelighed”.

Kapitalmarkedsunionen skal være på plads senest i 2019. Men allerede i

sommeren 2015 vil Kommissionen lægge en køreplan frem for, hvordan og

hvornår de enkelte elementer i kapitalmarkedsunionen skal gennemføres.

Kommissionen har iværksat en høring om kapitalmarkedsunionen og udsendt

en grønbog om sagen, som rejser en lang række spørgsmål om kapitalmar-

kedsunionens indretning

2

. De næste tre måneder kan alle interessenter i sa-

gen komme med deres bidrag og forslag til, hvordan kapitalmarkedsunionen

1

2

Se Kom(2015)0063.

Kun et mindre udvalgt antal af Kommissionens 32 spørgsmål fra Grønbogen er gengivet i denne

EU-note i boksene. For gengivelse af alle spørgsmål henvises til Grønbogen.

1/8

PDF to HTML - Convert PDF files to HTML files

skal udformes. Høringen er rettet mod bl.a. de nationale regeringer og parla-

menter, Europa-Parlamentet samt andre interesserede organisationer.

Høringsfristen er den 13. maj.

Hvorfor en kapitalmarkedsunion?

Finanskrisen har ifølge Kommissionen vist, at små og mellemstore europæi-

ske virksomheders afhængighed af bankfinansiering stiller dem i en sårbar

position. Finanskrisen har ført til et drastisk fald i bankernes udlån til skade for

virksomhederne, som har haft svært med at skaffe risikovillig kapital. Ifølge

Kommissionen er kapitalmarkederne i EU underudviklede og opsplittede i

nationale kapitalmarkeder i forhold til navnlig USA. I USA modtager mellem-

store virksomheder, som i mange lande er drivkræfterne bag vækst, fem gan-

ge så mange penge fra kapitalmarkederne, som de gør i EU.

Det skal derfor gøres lettere for små og mellemstore europæiske virksomhe-

der at skaffe sig direkte adgang til risikovillig kapital fra kapitalmarkederne, så

de ikke er afhængige af om banken vil låne dem penge.

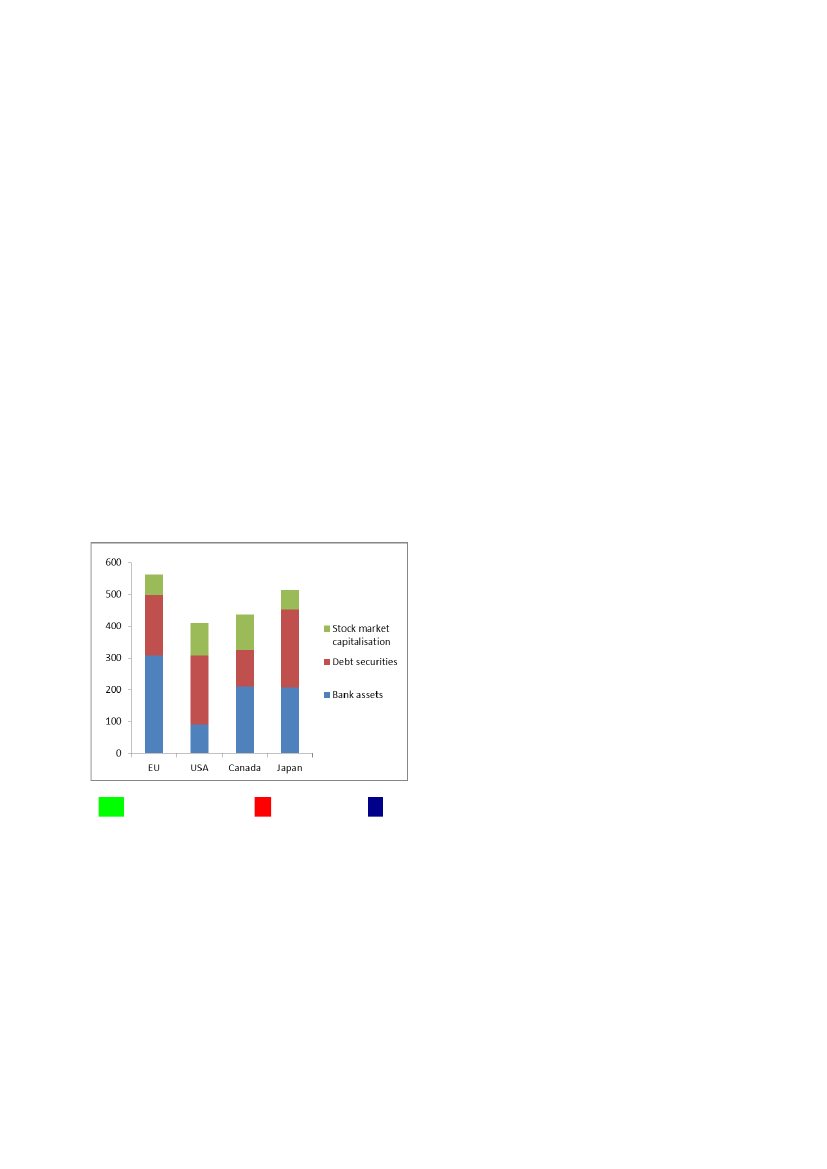

Graf 1: Banksektorens og kapitalmarkederenes størrelse i EU og andre (pct. af BNP).

Grøn = kapital fra aktiemarked, rød = securitisering og blå = banklån

Ifølge Kommissionen består det moderne kapitalmarkedet i snæver forstand

af et marked for finansielle fordringer med løbetid på over et år. Det omfatter

navnlig:

-

-

-

Aktier, ansvarlig indskudskapital, anden egenkapital samt obligationer

Afledte fordringer eller derivater

Securitisering og andre strukturerede finansielle produkter

2/8

PDF to HTML - Convert PDF files to HTML files

Hvad er der i pakken?

Kapitalmarkedsunionen skal ifølge Kommissionen løse investeringsproblemet

i Europa gennem en række forskellige tiltag. Nogle forslag ventes Kommissi-

onen at søsætte allerede i de kommende måneder, mens andre har en læn-

gere tidshorisont.

På den korte bane

På den korte bane foreslår Kommissionen, at EU prioriterer fem indsatsområ-

der.

Prospektdirektivet

For det første ventes Kommissionen at foreslå en

revision af prospektdirek-

tivet,

som skal gøre det lettere for virksomheder at tiltrække investeringer. Et

prospekt er et detaljeret dokument med oplysninger om en virksomhed, som

gives til potentielle investorer om de vilkår og risici, der er forbundet med at

investere i virksomheden.

Bl.a. vil Kommissionen se på, hvornår et prospekt er påkrævet, hvordan man

kan forenkle oplysninger i prospektet, samt hvordan man kan effektivisere

godkendelsesproceduren. Målet er her at lette virksomhedernes informations-

byrde, så det bliver enklere for dem at udarbejde et prospekt.

Securitisering

Kommissionen vil også skabe et

bæredygtigt europæisk marked for vær-

dipapirfinansieringstransaktioner (securitisering) af høj kvalitet,

som

bygger på enkle, gennemsigtige og standardiserede principper.

Efter finanskrisen er der behov for at genskabe tilliden hos investorerne til at

skaffe kapital gennem securitisering. Securitisering

3

bruges til at skaffe kapital

uden om banksystemet ved, at man udsteder obligationer eller værdipapirer

for at dække et lånebehov. Kapitalen skaffes typisk mod sikkerhedsstillelse i

en pulje af forskellige kapitalprodukter såsom boliglån, forbrugslån og kredit-

kort, så de kan bruges som kapitalbasis for værdipapirer.

3

Securitisering er en proces, som benyttes til at sælge værdipapirer mod sikkerhed i forventede

fremtidige betalingsstrømme fra underliggende aktiver. Det sker typsk ved et salg af aktiver (fx

forskellige typer lån såsom boliglån, forbrugslån, studielån) til et til formålet oprettet selskab

(SPV), som finansierer dette køb gennem udstedelse af obligationer med sikkerhed i de netop

erhvervede aktiver. Investorerne får dermed sikkerhed i en pulje af forskellige aktiver, hvorfor

risikopræmien reduceres.

3/8

PDF to HTML - Convert PDF files to HTML files

EU har allerede i forlængelse af finanskrisen vedtaget omfattende lovgivning

på området. Nævnes kan bl.a. forordningen om kapitalkrav til banker, MIFID,

Solvens II-direktivet om kapitalkrav for forsikringsselskaber og pensionskas-

ser, AIFMD-direktivet, som indfører regulering af alternative investeringsen-

hedder (f.eks. kapital og hedgefonde) og UCITS-direktivet, som skal øge in-

vestorbeskyttelsen i investeringsinstitutter

4

. Endelig fremlagde Kommissionen

i 2014 et forslag om rapportering og gennemsigtighed for værdipapirfinansie-

ringstransaktioner (Securities Financing Transactions) som led i reguleringen

af den såkaldte skyggebanksektor

5

.

Adgang til kreditoplysninger

Kommissionen vil også

forbedre investorers adgang til at skaffe sig kre-

ditoplysninger om små og mellemstore virksomheder,

så det bliver enkle-

re for dem at investere i disse virksomheder. Kommissionen foreslår bl.a., at

EU fastsætter fælles minimumskrav til sammenlignelige oplysninger for kre-

ditoplysning og kreditvurdering, som kan være med til at tiltrække finansiering

til små og mellemstore virksomheder.

Kommissionen foreslår samtidig, at der arbejdes videre med såkaldt ”credit

scoring”, som kan give investorer og långivere bedre oplysninger om små og

mellemstore virksomheders kreditværdighed. Kommissionen planlægger at

afholde en workshop om emnet i løbet af 2015.

Private investeringer

Kommissionen foreslår desuden, at der udvikles

et paneuropæisk marked

for private investeringer.

Virksomhederne skal kunne rejse kapital gennem

private investeringer, hvor et selskab tilbyder værdipapirer til en enkeltper-

son eller mindre gruppe investorer, som ikke er på de offentlige markeder.

Kommissionen peger bl.a. på, at der kan være behov for at fjerne forskelle i

de nationale konkurslovgivninger samt for at standardisere processer og

dokumentation og information om udstederes kreditværdighed.

Som et første skridt i retning af udviklingen af et europæisk marked for priva-

te investeringer har en række brancheorganisationer udarbejdet en mar-

kedsvejledning om fælles markedspraksis, principper og standardiseret do-

kumentation for private investeringer.

Langsigtede investeringer

Kommissionen iværksatte den 18. februar en særskilt høring om ”En EU-ramme for enkel,

gennemsigtig og standardiseret securitisering”

5

Kom(2014) 40 af 29. januar 2014.

4

4/8

PDF to HTML - Convert PDF files to HTML files

Endelig ønsker Kommissionen at

fremme de langsigtede investeringer i

europæisk økonomi.

Investeringerne i EU er ifølge Kommissionen faldet

væsentligt siden 2007, hvor de lå på deres højeste niveau. Kommissionen

har allerede bebudet en stor investeringsplan, som skal frigøre private og

offentlige midler i økonomien på mindst 315 mia. i løbet af de næste tre år

6

.

Hertil kommer EU’s lovgivning for de Europæiske Langsigtede Investerings-

fonde (ELTIF), som blev færdiggjort i marts 2015 af Europa-Parlamentet.

ELTIF skal sætte skub i ikke-bank investeringer i realøkonomien i f.eks. in-

frastruktur, maskiner eller udstyr, uddannelse, forskning eller fremme væk-

sten i små og mellemstore virksomheder. Kommissionen vurderer, at ELTIF

vil være særlig attraktive for investorer som f.eks. forsikringsselskaber eller

pensionsfonde, som har behov for konstante indkomststrømme eller langfri-

stet kapitaltilvækst.

Kommissionen stiller nedenstående spørgsmål til overvejelse i forbindelse

med de fem foreslåede indsatsområder på kort sigt.

Spørgsmål fra Kommissionen:

1)

Hvilke andre områder bør prioriteres ud over de fem prioriterede områder for foran-

staltninger på kort sigt?

2)

Hvilke yderligere tiltag vedrørende tilgængelighed og standardisering af kreditoplys-

ninger om SMV’er kunne støtte et mere integreret marked for finansiering af SMV’er

og nystartede virksomheder og et bredere investorgrundlag?

3)

Hvordan kan ELTIF’er støttes med henblik på at fremme deres udbredelse?

4)

Er der behov for EU-tiltag for at støtte udviklingen af markeder for private investerin-

ger som supplement til de markedsdrevne bestræbelser på at nå til enighed om fæl-

les standarder?

På den lange bane

Kapitalunionen er også et

langsigtet projekt.

Kommissionen beder derfor også om bud på, hvordan EU på lidt længere sigt

kan fjerne hindringer for et velfungerende og fuldt udviklet indre kapitalmar-

ked.

6

Se EU-note E17 af 3. marts 2015.

5/8

PDF to HTML - Convert PDF files to HTML files

Kommissionen peger i den forbindelse på tre centrale områder, som den me-

ner, bør prioriteres, hvis EU-landene skal have fuldt udbytte af et integreret

marked for kapital.

-

-

-

Forbedret adgang til finansiering

for alle virksomheder i hele Euro-

pa og investeringsprojekter som f.eks. infrastruktur.

Forøgelse af diversificering af finansieringskilderne

fra investorer

i EU og i hele verden.

Mere effektive markeder,

som kan skabe forbindelser mellem inve-

storer og dem, som har behov for finansiering, mere effektivt og til en

lavere pris, både inden for medlemsstaterne og på tværs af grænser-

ne.

Forbedret adgang til finansiering

For det første

skal adgangen til finansiering forbedres for europæiske virk-

somheder.

Ifølge Kommissionen kan alternative finansieringskilder spille en vigtig rolle for

nystartede virksomheder og små hurtigt voksende virksomheder inden for

innovative sektorer.

F.eks. foreslår Kommissionen, at der udvikles et mere integreret europæisk

marked for dækkede obligationer (covered bonds), da det kan være med til at

give en mere omkostningseffektiv finansiering af bankerne samt give investo-

rerne en bredere vifte af investeringsmuligheder. Kommissionen spørger lige-

ledes til om, hvorvidt EU bør udvikle et mere standardiseret erhvervsobligati-

onsmarked, og om dette bedst opnås gennem regulering eller et markedsba-

seret initiativ.

Endelig nævner Kommission, at investeringer i miljøet, sociale investeringer

og investeringer i virksomhedsledelse, f.eks. grønne obligationer er et nyt

område med potentiale til at sikre virksomhederne yderligere adgang til finan-

siering.

Spørgsmål fra Kommissionen:

1)

Bør der træffes foranstaltninger for at fremme større likviditet på erhvervsobligati-

onsmarkeder, f.eks. standardisering? Hvis ja, hvilke foranstaltninger er nødvendi-

ge, og kan disse være markedsbaserede eller lovgivningsmæssige tiltage?

Er der behov for tiltag fra EU’s side for at lette udviklingen af standardiserede,

gennemsigtige og ansvarlige (miljømæssige, sociale og ledelsesmæssige) investe-

ringer, herunder grønne obligationer, ud over støtte til udviklingen af retningslinjer

på markedet?

2)

6/8

PDF to HTML - Convert PDF files to HTML files

Forøgelse af diversificering af finansieringskilderne

For det andet

er der ifølge Kommissionen behov for at kunne tiltrække finan-

siering fra især institutionelle, private og internationale investorer.

EU skal navnlig satse på at fremme investeringer fra institutionelle investorer

som f.eks. pensionskasser og forsikringsselskaber. Pensions- og forsikrings-

sektoren råder ifølge Kommissionen over aktiver til en værdi af 12.000 mia.

Euro, som kan bidrage til investeringer i langsigtede aktiver. Bl.a. Solvens II,

som træder i kraft den 1. januar 2016 vil ifølge Kommissionen gøre det muligt

for forsikringsvirksomheder at investere mere i langsigtede aktiver.

Kommissionen foreslår også, at EU kigger nærmere på, hvordan man kan

fremme tilvejebringelsen af venturekapital eller privat egenkapital i hele EU.

Der er således stor forskel på udviklingen af markederne for risikovillig kapital

i de 28 EU-lande. Omkring 90 pct. af alle forvaltere af venturekapitalfonde er

koncentreret i 8 EU-lande (UK, Tyskland, Sverige, Danmark, Finland, Holland,

Frankrig og Spanien.)

Endelig skal de europæiske kapitalmarkeder være åbne og konkurrencedygti-

ge på globalt plan, så europæiske virksomheder kan tiltrække internationale

investeringer. EU’s internationale handels- og investeringspolitik spiller her en

vigtig rolle, hvor den kan være med til at liberalisere kapitalbevægelser og

regulere markedsadgangen og investeringerne.

Spørgsmål fra Kommissionen

1)

Hvilke politiske tiltag kunne tilskynde institutionelle investorer til at rejse og investere

større beløb i en bredere vifte af aktiver, navnlig langsigtede projekter, SMV’er in-

novative og hurtigvoksende nystartede virksomheder?

2)

Hvilke politiske foranstaltninger kan øge private investeringer? Hvad kunne der el-

lers gøres for at styrke og beskytte EU’s borgere, når de anvender kapitalmarke-

derne?

3)

Hvilke foranstaltninger kan der træffes for at lette EU-virksomheders adgang til in-

vestorer og kapitalmarkeder i tredjelande?

Mere effektive markeder

For det tredje

skal EU’s kapitalmarkeder gøres mere effektive og velfunge-

rende. De seneste års vedtagelse af harmoniserede regler for kapitalmarke-

7/8

PDF to HTML - Convert PDF files to HTML files

derne har ganske vist været med til, at virksomhederne kan konkurrere på

mere lige fod på tværs af landegrænserne. Men ifølge Kommissionen er der

stadig nogle vigtige dele af EU-lovgivningen, som giver EU-landene mulighed

for at stille ekstra krav gennem såkaldt ”goldplating” eller ”overregulering”.

Hertil kommer, at der ofte opstår forskellige fortolkninger af reglerne.

Reformernes succes afhænger derfor meget af gennemførelsen og konse-

kvent håndhævelse af reglerne.

Kommissionen nævner også muligheden for at revidere EU’s regler inden for

selskabsret og insolvens, værdipapirlovgivning samt beskatning.

På det selskabsretlige område er der ifølge Kommissionen fortsat betydelige

hindringer for grænseoverskridende etablering og drift af virksomheder.

Samme problem gør sig gældende for insolvenslovgivningen, hvor de natio-

nale regelsæt stadig er forskellige. Endelig mener Kommissionen, at også

forskelle i skattesystemerne kan vanskeliggøre udviklingen af et indre kapi-

talmarked. Bl.a. skaber forskelle i skatteregler hindringer for grænseoverskri-

dende investeringer i f.eks. pensioner og livsforsikringer.

Spørgsmål fra Kommissionen

1)

Hvad er de vigtigste hindringer for integrerede kapitalmarkeder, der skyldes sel-

skabsret, herunder virksomhedsledelse? Findes der målrettede foranstaltninger,

som kunne bidrage til at overvinde dem?

2)

Hvilke specifikke aspekter af konkurslovgivning bør harmoniseres med henblik

på at støtte etableringen af et paneuropæisk kapitalmarked?

3)

Hvad er de vigtigste hindringer for integrerede kapitalmarkeder, der skyldes sel-

skabsret, herunder virksomhedsledelse? Findes der målrettede foranstaltninger,

som kunne bidrage til at overvinde dem?

4)

Findes der mekanismer, der kan forbedre markedernes virkemøde og effektivitet,

og som ikke er omfattet af denne grønbog, herunder navnlig aktie- og obligati-

onsmarkedets virkemåde og likviditet?

Med venlig hilsen

Morten Knudsen

(3695)

8/8