Skatteudvalget 2013-14

L 81

Offentligt

17. marts 2014J.nr. 13-0172525

Til Folketinget – SkatteudvalgetVedrørende L 81 - Forslag til Lov om ændring af fusionsskatteloven, selskabsskatteloven,kildeskatteloven og aktieavancebeskatningsloven. (Indgreb mod omgåelse af udbyttebe-skatningen i forbindelse med kontante udligningssummer).Hermed sendes svar på spørgsmål nr. 3af 13. marts 2014.

Morten Østergaard/ Lise Bo Nielsen

Spørgsmål

Ministeren bedes kommentere henvendelsen af 28. februar 2014 fra Deloitte, jf. L 81 –bilag 9.Svar

Deloitte har stillet spørgsmål om, hvornår en aktionær kan foretage delsalg af en aktiepostuden udbyttebeskatning. Spørgsmålet er illustreret ved tre alternative overdragelsesmulig-overdragelsesmulig-heder, hvortil der er knyttet nogle supplerende spørgsmål.

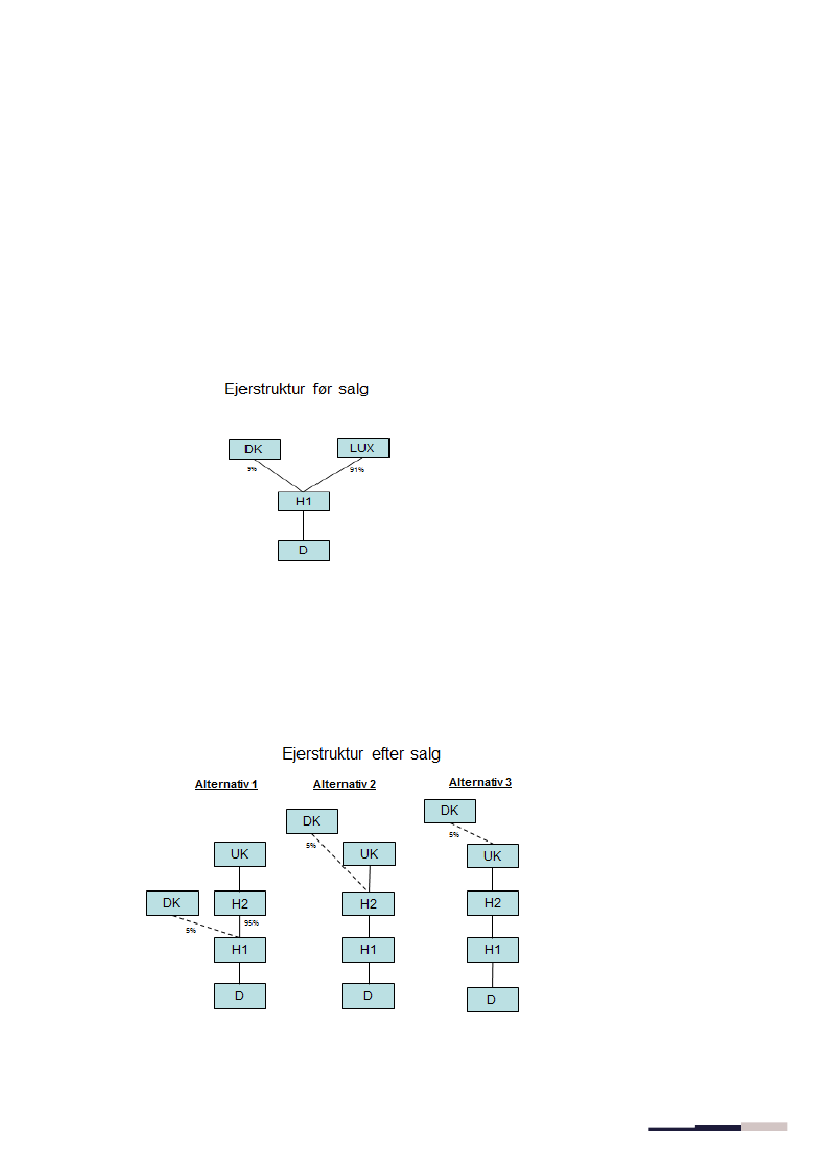

Det danske selskab (DK) ejer 9 pct. af aktierne i det danske selskab H1, mens de restreste-rende aktier er ejet af et selskab i Luxembourg. Det danske selskab H1 ejer alle aktierne idet danske driftsselskab, selskab D.

Side 2af 2

Skattemæssige konsekvenser - alternativ 1Det danske selskab (DK) sælger 4 pct. af aktierne i H1 til H2 (tomt selskab) og vederlæg-ges udelukkende med en kontant salgssum på 40 mio. kr. DK bevarer således 5 pct. afaktierne i H1.Deloitte spørger, om den kontante afståelsessum på 40 mio. kr. skal behandles i henholdtil aktieavancebeskatningslovens § 4 C som skattefri aktieavance vedrørende skattefrieporteføljeaktier.KommentarDet kan bekræftes, idet det lægges til grund, at selskabet (DK) ikke i øvrigt ejer aktier ikoncernen.Skattemæssige konsekvenser - alternativ 2Det danske selskab (DK) sælger hele sin aktiepost i H1 til H2 (tomt selskab) og vederlæg-ges med 40 mio. kr. kontant og aktier i H2. H2 er et tomt selskab.Deloitte spørger, om den kontante afståelsessumpå 40 mio. kr. skal beskattessom udbytte,og om H2 skal foretage indeholdelse af udbytteskat i de 40 mio. kr.?KommentarDet kan bekræftes, at den del af afståelsessummen, der vederlægges kontant med 40 mio.kr., anses som udbytte fra det købende selskab H2. H2 er forpligtet til at indeholde udbyt-teskat efter reglerne i kildeskattelovens § 65.I den forbindelse bemærkes, at der ved det fremsatte ændringsforslag til selskabsskattelo-vens § 2 D, stk. 2, 2. pkt., gives mulighed for, at der ikke sker udbyttebeskatning i en situ-ation, hvor der fortsat ejes aktier i det selskab, hvori der overdrages aktier m.v., jf alterna-tiv 1. Dette er en fravigelse af det overordnede princip i reglerne om, at der skal ske be-skatning i de situationer, hvor aktionæren beholder sin indflydelse via aktier i koncernen.Ændringsforslaget imødekommer et særligt ønske om, at der gives mulighed for, at derkan ske delsalg fx i forbindelse med en børsnotering.Skattemæssige konsekvenser - alternativ 3Det danske selskab (DK) sælger hele sin aktiepost i H1 til H2 og vederlægges med 90mio. kr. kontant. Det er samtidig aftalt, at DK skal geninvestere 50 mio. kr. til køb afaktier i det engelske selskab (UK).Deloitte spørger, om hele den kontante afståelsessumpå 90 mio. kr. beskattessom udbyt-te, eller om det alene er de 40 mio. kr., der ikke geninvesteres i det engelske selskab, derskal beskattes som udbytte? Der spørges endvidere om, hvilket selskab, der skal foretageindeholdelse af udbytteskat?Kommentar

Side 3af 3

Udbyttebeskatningen omfatter de 40 mio. kr., der ikke geninvesteres. Det købende sel-skab H2 skal foretage indeholdelse af udbytteskat. Der kan supplerende henvises tilkommentaren til alternativ 2.

Side 4af 4