Transportudvalget 2013-14

L 64 Bilag 21

Offentligt

Post Danmarks regnskabs-reglement presser portoenopFK Distribution A/S29. januar 2014

1 SammenfatningFK Distribution A/S har bedt os vurdere, hvad Post Danmarks regnskabsreglements §4, stk. 3, litra c betyder for portoen. Ifølge regnskabsreglementets § 4, stk. 3 litra c skalPost Danmark lade det befordringspligtige område, fx breve, bære alle fællesomkost-ninger.Vi konkluderer, at § 4, stk. 3, litra c giver højere porto, fordi det giver Post Danmarkmulighed for at flytte ekstra omkostninger over på brevene. Derved kan Post Danmarkfremlægge et velbegrundet krav om højere porto.Vi vurderer, at portoen presses op med mindst 280 mio. kr. om året, alene fordi regn-skabsreglementets § 4, stk. 3, litra c betyder, at der fordeles for mange omkostninger tilbrevene og for få omkostninger til adresseløse forsendelser.Desuden kan konkurrencen blive forvredet på adresseløse forsendelser, fordi PostDanmark prissætter efter kunstigt lave omkostninger. Vi vurderer, at Post Danmarksfaktiske totale omkostninger ved adresseløse forsendelser er ca. 0,8-1,0 mia. kr. omåret, hvilket betyder, at op mod en tredjedel af Post Danmarks omkostninger på detteområde allokeres til det befordringspligtige område.

2 Regnskabsreglementet sikrer ikke korrekt afgrænsning afdet befordringspligtige områdePost Danmark er underlagt et regnskabsreglement1, som forpligter Post Danmark til atudarbejde ’adskilteproduktøkonomiopgørelser, der gør det muligt at sondre klart1

Regnskabsreglement for Post Danmark A/S af 29. august 2011,http://www.postdanmark.dk/da/Documents/Finansiel%20info/regnskabsreglement.pdf

1

Post Danmarks regnskabs-reglementpresser portoen op

mellem på den ene side tjenester og produkter, der er omfattet af befordringspligten,og på den anden side tjenester og produkter, som ikke er det.’2Formålet med den skarpe sondring mellem det befordringspligtige område, fx breve, ogområdet uden for befordringspligten er at sikre, at Post Danmarks priser afspejler PostDanmarks reelle omkostninger. Alternativt ville Post Danmark kunne overføre over- ogunderdækning mellem de forskellige områder.Imidlertid sikrer regnskabsreglementet ikke, at sondringen mellem det befordrings-pligtige område og området uden for befordringspligten føres helt igennem i PostDanmarks produktøkonomiopgørelser. Ifølge regnskabsreglementet skal’omkostninger,som det er nødvendigt at afholde som følge af befordringsplig-ten, henføres til den enkelte befordringspligtige tjeneste henholdsvis en gruppeaf befordringspligtige tjenester’3(egen understregning)I praksis betyder det, at alle omkostninger fra aktiviteter, som er nødvendige for atafholde befordringspligten, henføres til produktøkonomiopgørelsen for det befor-dringspligtige område.Det gælder også for aktiviteter, hvor de befordringspligtige produkter kun fylder enmindre del. Et eksempel er Post Danmarks omdeling, hvor adresseløse forsendelser,dvs. reklamer og ugeaviser, langt overstiger breve i vægt og antal. Alligevel henføreslangt størstedelen af omkostningerne til det befordringspligtige område.

3 Ekstra allokering af omkostninger til det befordrings-pligtige områdeVi har udvalgt to regnskabsposter og opgjort omkostningerne, som i dag som følge afregnskabsreglementet bliver tilskrevet Post Danmarks befordringspligtige område,selvom omkostningerne burde blive tilskrevet området uden for befordringspligten. Deto regnskabsposter er rutetid og sambesøg, jf. Boks 1.

23

Regnskabsreglement for Post Danmark A/S af 29. august 2011, § 4, Stk. 1.Regnskabsreglement for Post Danmark A/S af 29. august 2011, § 4, Stk. 3, litra c.

2

Post Danmarks regnskabs-reglementpresser portoen op

Boks 1 Rutetid og sambesøgDen del af postbuddets arbejdsdag, som foregår ude på ruten, kan opdeles i rutetidog besøgstid.Rutetiden er den tid det tager at gennemkøre ruterne og køre til og fra ruterne,dvs. den tid der er mellem de besøg, som postbuddet laver for at aflevere post.Denne tid er en fællesomkostning.Besøgstiden er den tid det tager at standse cyklen eller knallerten og aflevere post ibrevkassen. Besøgstiden kan opdeles efter tre typer besøg:Solobesøg med adresseløse, hvor der kun afleveres adresseløse forsendelser.Denne tid allokeres som en inkrementel omkostning til adresseløse forsendel-serSolobesøg hvor der kun afleveres breve. Denne tid allokeres som en inkre-mentel omkostning til brevene.Sambesøg hvor der både afleveres breve og adresseløse forsendelser. Dennetid er en fællesomkostning.Med regnskabsreglementets § 4, stk. 3, litra c skal brevene bære alle omkostningerved rutetiden og ved sambesøgene1.Note 1:Kilde:Dog fraregnes den mertid det tager at aflevere både adresseløse og breve i forhold til kun at afle-vere et af produkterne.Copenhagen Economics

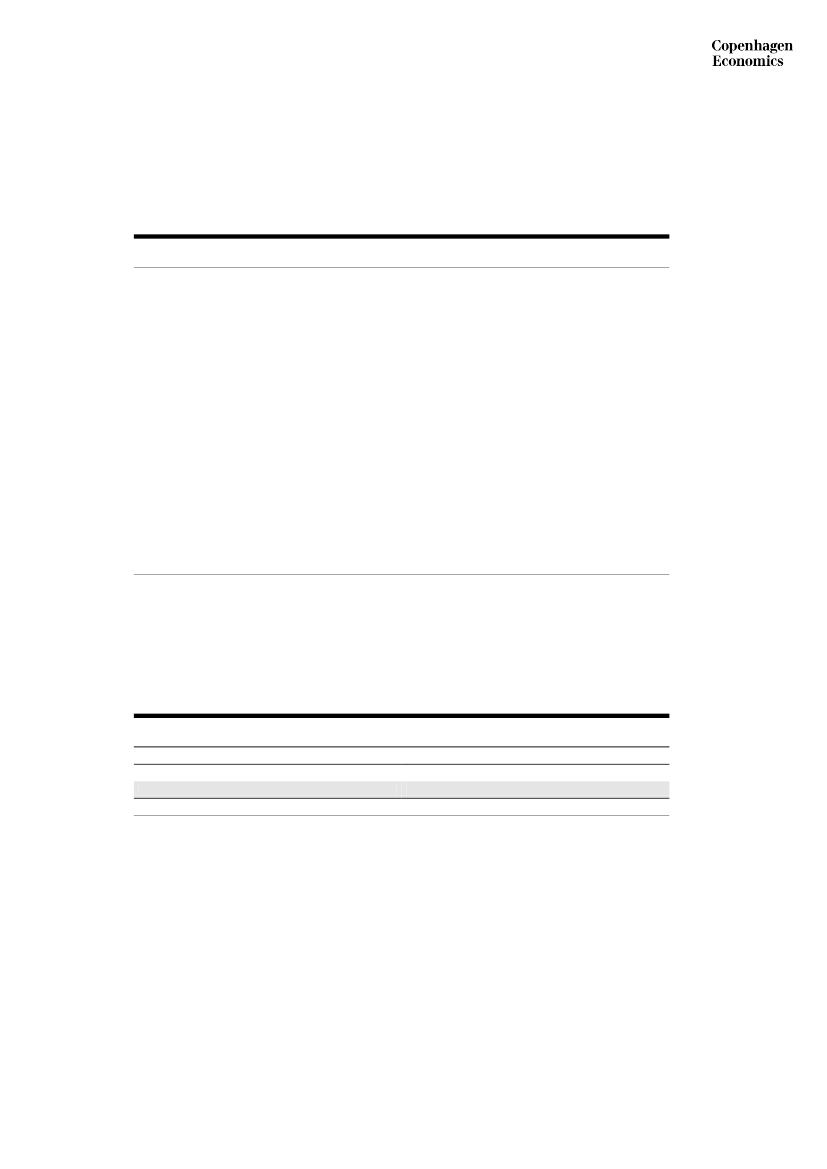

For rutetid og sambesøg opgør vi, at der årligt som følge af regnskabsreglementet blivertilskrevet Post Danmarks befordringspligtige område 280 mio. kr., selvom beløbetburde tilskrives området uden for befordringspligten, jf. Tabel 1.

Tabel 1 Ekstra allokering til det befordringspligtige områdeI alt, mio. kr.RutetidSambesøgI altKilde:Copenhagen Economics22060280

Fremgangsmåden i vores opgørelse er opdelt i to trin: Først opgør vi de årlige fælles-omkostninger for rutetid, 350 mio. kr., og sambesøg, 100 mio. kr., som ifølge regn-skabsreglementet i dag skal tilskrives det befordringspligtige område.Dernæst opgør vi med udgangspunkt i antallet af henholdsvis breve og adresseløseforsendelser den andel af fællesomkostningerne, som rettelig burde tilskrives områdetuden for befordringspligten. Det drejer sig for rutetid om 220 mio. kr. og for sambesøgom 60 mio. kr., jf. Tabel 2.

3

Post Danmarks regnskabs-reglementpresser portoen op

Tabel 2 Allokering af fællesomkostningerFælles-omkostning,mio. kr.RutetidSambesøgI altAnm.:350100450Allokeret tilbefordringspligtMED litra c350100450Allokeret til ikke-befordringspligtMED litra c000Allokeret tilbefordringspligtUDEN litra c13040170Allokeret til ikke-befordringspligtUDEN litra c22060280

Allokeringen uden litra c er ca. 60 pct. til området uden for befordringspligten og ca. 40 til områdetmed befordringspligt. Allokeringen er baseret på antallet af adresseløse forsendelser og antallet afbreve.Copenhagen Economics

Kilde:

Regnskabsreglementets at § 4, stk. 3, litra c betyder dermed, at der alene på to regn-skabsposter allokeres 280 mio. kr. ekstra til brevene, selvom omkostningerne genere-res af aktiviteter uden for befordringspligten.Konsekvensen af den ekstra allokering af omkostninger til det befordringspligtige om-råde på grund af regnskabsreglementet er todelt:Portoen presses opPost Danmarks omkostninger på det befordringspligtige område fremstår kunstigthøje. Det betyder, at portoen, som fastsættes med udgangspunkt i omkostningerne,presses i vejret. Postdirektivet kræver, at Post Danmarks priser på befordringsplig-tige produkter er omkostningsægte, så højere omkostninger betyder højere porto.Konkurrencen forvridesPost Danmarks omkostninger på områder uden for befordringspligten, fx på områ-det for adresseløse forsendelser, fremstår kunstigt lave. Det fører til forvridning afkonkurrencen, fordi Post Danmark prissætter efter kunstigt lave omkostninger.Post Danmark offentliggør ikke sine omkostninger ved adresseløse forsendelser,men vi vurderer, at Post Danmarks faktiske totale omkostninger ved adresseløseforsendelser er ca. 0,8-1,0 mia. kr., hvilket betyder, at op mod en tredjedel af PostDanmarks omkostninger på dette område allokeres til det befordringspligtige om-råde.

Vores opgørelse er konservativ, fordi vi kun ser på to specifikke regnskabsposter, selv-om der forventeligt er yderligere omkostninger på øvrige regnskabsposter, som tilsva-rende bliver ekstra allokeret til det befordringspligtige område. Dermed er det voresvurdering, at den faktiske ekstra allokering til det befordringspligtige område oversti-ger de opgjorte 280 mio. kr. årligt.

4