Erhvervs-, Vækst- og Eksportudvalget 2013-14

L 138

Offentligt

ERHVERVS- OGVÆKSTMINISTEREN

17. marts 2014

Besvarelse af spørgsmål 23 ad L 138 stillet af Erhvervs-, Vækst- ogEksportudvalget den 12. marts 2014 efter ønske fra Hans ChristianSchmidt (V).Spørgsmål:Vil ministeren oversende en oversigt, der for de enkelte elementer viser,på hvilke områder regler, praksis og dækning efter stormflodsordningener identiske med henholdsvis adskiller sig fra almindelige forsikringer,herunder bl.a. i forhold til bygninger og bygningsdele, selvrisiko og af-skrivninger/nedskrivninger på indbo og løsøre, fleksibel brug af forsik-ringspengene, udbetaling af acontobeløb, selvrisiko på eget arbejde, føl-geskader, sommerhuse/fritidshuse m.v.? Ministeren bedes endvidere op-lyse, hvad de økonomiske konsekvenser er for de enkelte elementer, hvisde ændres, så de kommer til at svare til de regler/den praksis, der gælderfor almindelige forsikringer, og hvor meget bidraget til stormflodsordnin-gen vil skulle hæves med for de enkelte tilretninger, hvis finansieringenskal ske via en hævelse af bidragssatsen.Svar:En direkte sammenligning mellem regler og praksis i forbindelse medbehandling af forsikringsskader og behandling af stormflodsskader er ik-ke mulig. Dette skyldes særligt aftalefriheden i almindelige forsikringer.Man kan således i udgangspunktet aftale en fuldstændig individuel forsik-ringsdækning, hvor forhold som høj/lav selvrisiko, maksimal forsikrings-sum, præmie i forhold til risikoprofil, herunder beliggenhed af en ejen-dom mv.,spiller en rolle for den faktiske dækning i konkrete sager. Mankan fx vælge en høj selvrisiko mod til gengæld at betale en lav præmie ogomvendt. Sådanne aftaleelementer findes ikke i stormflodsordningen.Derudover skal det bemærkes, at forsikringsselskaberne er i konkurrencemed hinanden, hvor aftalevilkårene er et konkurrenceparameter, hvorforder ikke er én standard for, hvad en almindelig privat forsikring indehol-der.På den baggrund har jeg bedt Stormrådets sekretariat opstille en oversigtover de elementer, der i et vist omfang kan sammenlignes. Dog skal manvære opmærksom på, at der i praksis – for så vidt angår private forsikrin-ger – vil kunne være tale om en betydelig variation. Det skal desudenbemærkes, at sammenligningen er foretaget på baggrund af en stikprøve-vis henvendelse til et par forsikringsselskaber og derfor alene har illustra-tiv karakter. Denne oversigt kan jeg henholde mig til, idet jeg skal be-mærke, at mere detaljerede sammenligninger vil nødvendiggøre et størreudregningsarbejde på linje med det arbejde, der blev foretaget af Storm-

ERHVERVS- OGVÆKSTMINISTERIET

Slotsholmsgade 10-121216 København K

Tlf.FaxCVR-nr

33 92 33 5033 12 37 7810 09 24 85

2/3

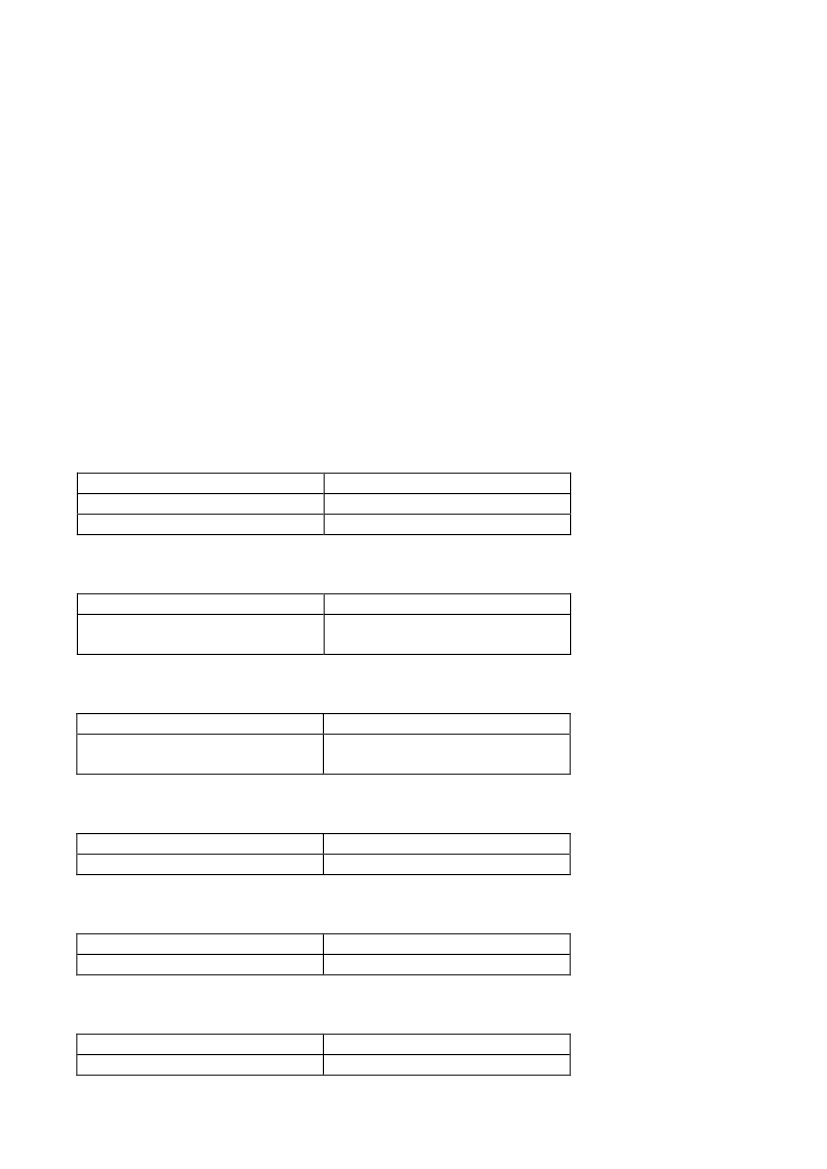

flodsudvalget i 2009.Jeg skal desuden bemærke, at de relevante økonomiske konsekvenseralene vedrører selvrisikoen og finansieringen heraf. For en redegørelse afde økonomiske konsekvenser ved at ændre heri, skal jeg henvise til minbesvarelse af spørgsmål 21, 24 og 25.Endeligt skal jeg gøre opmærksom på, at stormflodsordningen er kollek-tivt finansieret, og at den enkelte derfor ikke betaler en præmie svarendetil risikoprofilen, som det er tilfældet i private forsikringer.af visse elementer inden for forsikringserstatning ogstormflodserstatning1.Opgørelse af bygningserstatningStormflodNyværdiAfskrivning på visse bygningsdeleii

”Sammenligning

ForsikringNyværdiAfskrivning på visse bygningsdelei

2.Selvrisiko, bygning

ForsikringFast selvrisiko

StormflodProcent af skadebeløbet med et fast mi-nimum

3.

Selvrisiko, løsøreStormflodProcent af skadebeløbet med et fast mi-nimum

ForsikringFast selvrisiko

4.

SelvrisikoafegetarbejdeStormflodJa

ForsikringJa5.À contobetaling

ForsikringNejiii6.

StormflodNej

Udbetaling uden dokumentation for udbedring (bagatelgrænse)StormflodJa, op til 40.000

ForsikringJa, mellem 30.000 og 50.000

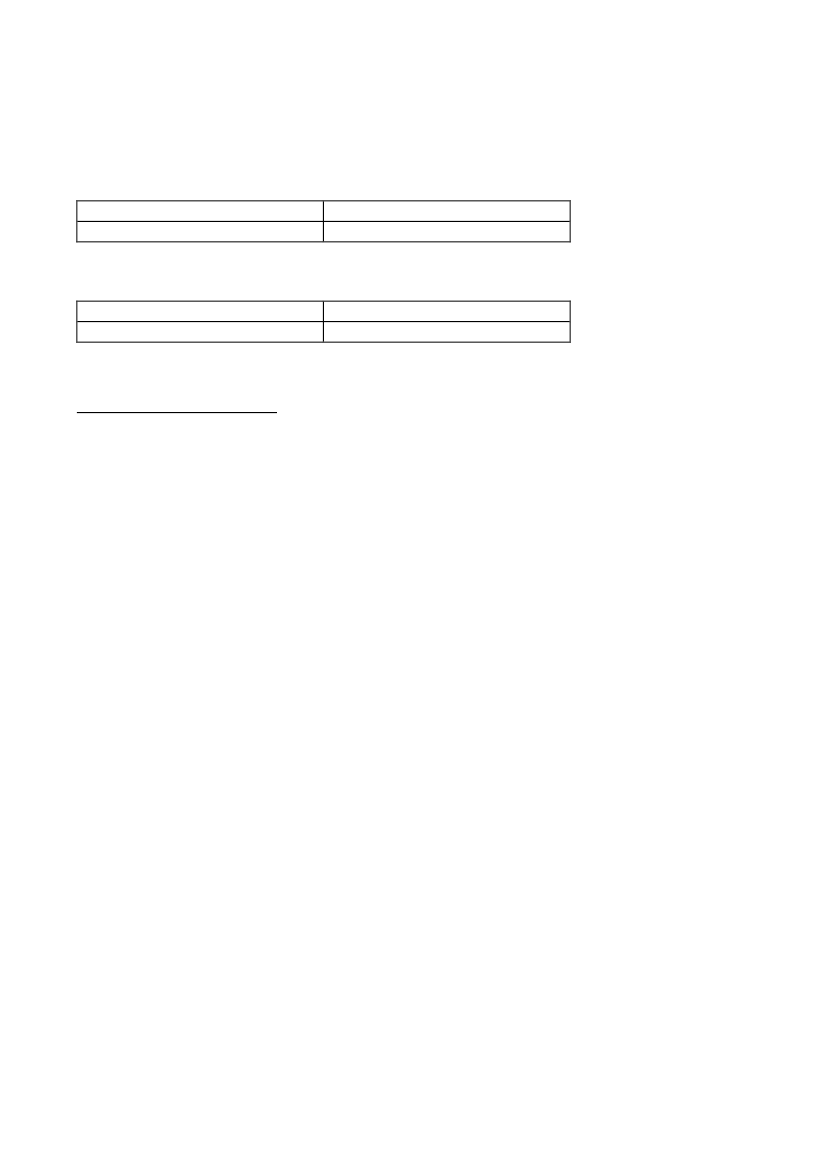

3/3

7.

Kontanterstatningiv

StormflodJa

ForsikringJa8.Fleksibelanvendelseaferstatning

ForsikringJav

StormflodNejvi

“

i

Varierer fra selskab til selskabSvarer til normen for de største forsikringsselskaberiiiIkke generelt, men sker i visse tilfældeivKræver panthaveraccept i begge ordningervMen dog med respekt af panthaverinteresserviVed nyopførelse af en skadet bygning vil der dog ske udbetaling i henhold til den sam-lede entreprisekontaktii