Erhvervs-, Vækst- og Eksportudvalget 2013-14

L 133 Bilag 9

Offentligt

RegnskabskontrolL133 - Folketinget

L133 og regnskabskontrol•Børsnoterede selskabers regnskaber skal følge IFRSog de kontrolleres af FT og ERST

•Bestyrelsen skal træffe endelig afgørelse i sager omregnskaber for børsnoterede selskaber, som kan fåstor betydning for resultat og omdømme både iDanmark og internationalt•Lovforslagets bestyrelse har ikke et medlem medsærlig regnskabskundskaberDerfor foreslår FSR danske revisorer•Bestyrelsen skal have et regnskabskyndigt medlem•Etableres et særskilt regnskabsudvalg af ekspertermed praktiske erfaring i IFRS til støtte for Bestyrelsensamt sekretariaterne (FT & ERST)•Svarer principielt til den norske ordningSide 2

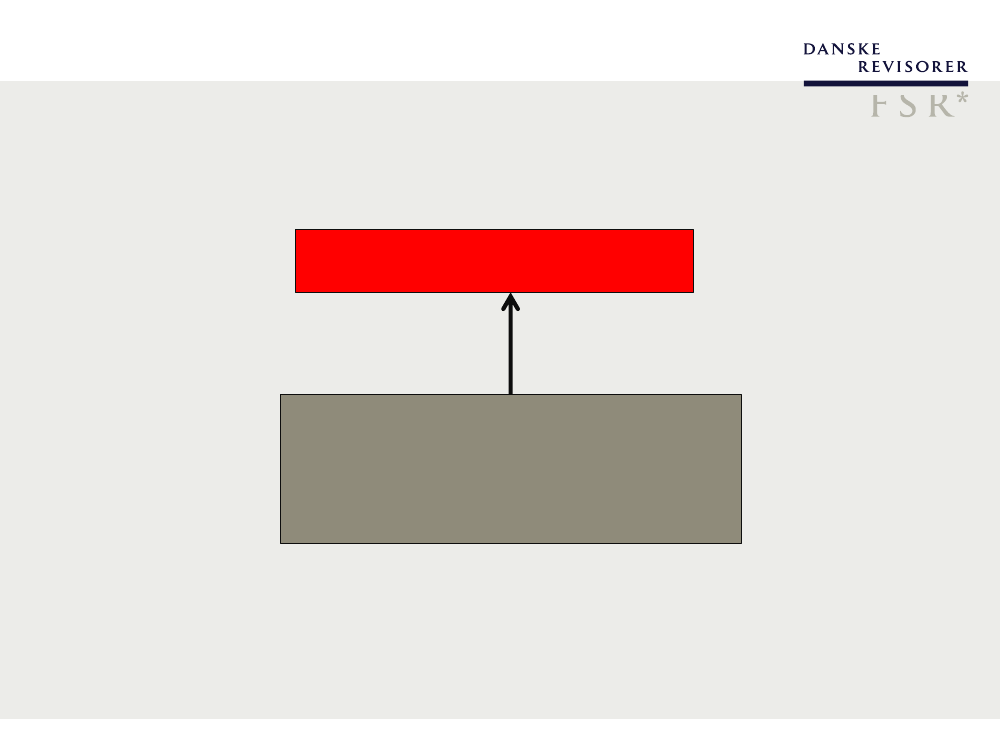

Regnskabskontrol og FondsrådetKun lidt over et år siden

Fondsråd

Finanstilsyn ogErhvervsstyrelsen(FT & ERST)Fondsrådet var myndighed med 2 regnskabskyndigeSide 3

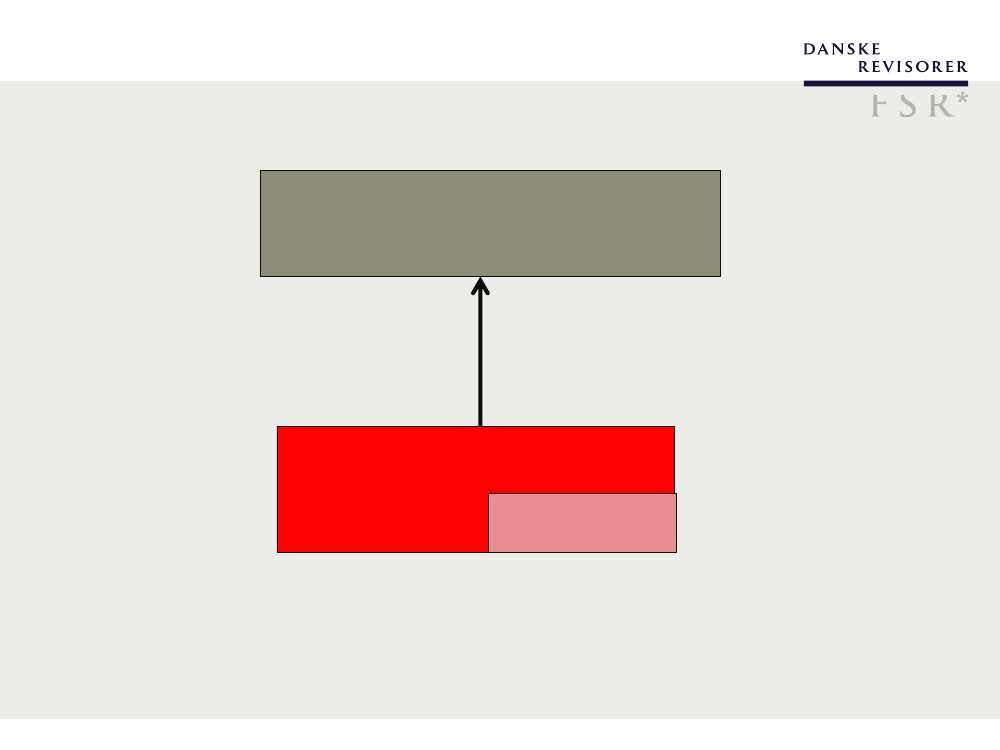

Regnskabskontrol og Detfinansielle RådNU

FT&ERST

Finansielle rådUnderudvalg2 RS-kyndige

Tilsynene er myndighed og2 regnskabskyndige i rådet

Side 4

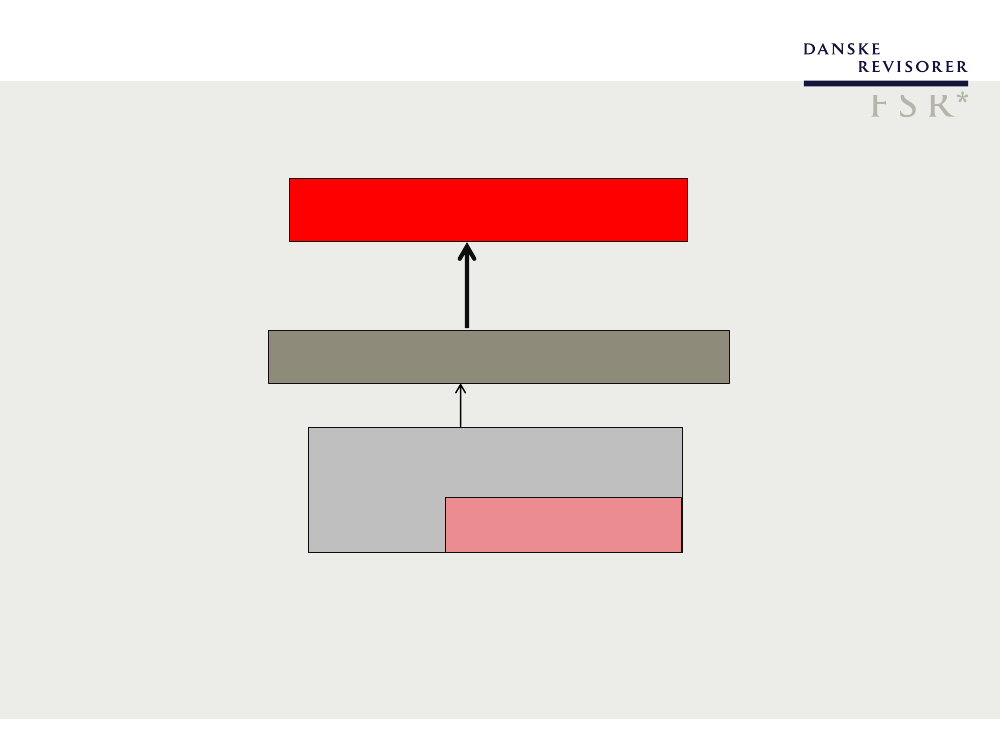

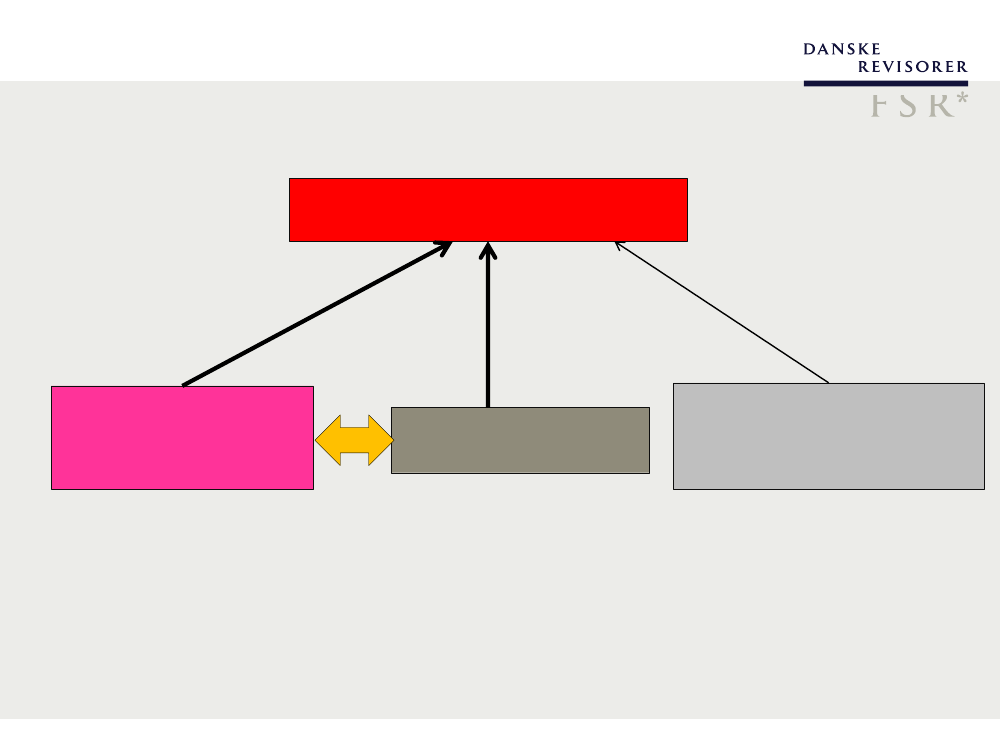

Finansielle bestyrelse ogRegnskabskontrolLovforslag

Bestyrelse

FT&ERSTEkspertudvalgUnderudvalg2 RS-kyndige

•Bestyrelsen er myndighed og 0 regnskabskyndigei bestyrelsen•2 regnskabskyndige i rådgivende ekspertudvalg5Side

Finansielle bestyrelse ogRegnskabskontrolFSR forslag

Bestyrelse

Regnskabsudvalg

FT & ERST

Ekspertudvalg

•Bestyrelsen er myndighed og 1 regnskabskyndige ibestyrelsenSide 6•Rådgivende regnskabsudvalg med 7 regnskabskyndige

TAK

Side 7