Erhvervs-, Vækst- og Eksportudvalget 2013-14

L 133 Bilag 1

Offentligt

Advokatrådet

ADVOKAT

�TLF.FAX

SAMFUNDET

Erhvervs- og VækstministerietFinanstilsynetÅrhusgade110

KRONPRINSESSEGADE 2 81306 KØBENHAVN K33 96 97 9833 36 97 50

2100KøbenhavnØ

DATO 12SAGSNR

september20132013 - 2471

ID NR: 251149

Høring - over forslag til lov om finansiel virksomhed, lov om værdipapirhandelmv., lov om realkreditlån mv.

Ved

e-mail

af

15-08-2013

har

Finanstilsynet

anmodet

om

Advokatrådets

bemærkninger til ovennævnte forslag.Advokatrådet har følgende bemærkninger:Ad. Virksomhedsledelse-Aflønningsregler mv.Advokatrådet noterer sig, at reglerne om aflønning m.v. i lovforslaget implementeresdirektivnært og at der således ikke indføres yderligere begrænsninger i mulighedenfor at tilbyde medarbejdere variabel aflønning end de begrænsninger, der følger af

CRDIV. Dette er af ikke uvæsentlig retssikkerhedsmæssig betydning.Advokatrådet finder dog anledning til at påpege, at det ved regelændringerne burdeovervejes at ændre de særlige begrænsninger, der gælder for variabel aflønning afbestyrelse og direktion. Begrænsningerne er en følge af en politisk aftale indgået afden tidligere regering, men finder ikke støtte i hverkenCRDIII ellerCRDIV, og kanudgøre en begrænsning i mulighederne for den finansielle sektor i at tiltrække ogfastholde de bedst egnede medlemmer af ledelsen.Det kan ikke udelukkes, at de særlige danske begrænsninger i muligheden for at ydevariabel aflønning til bestyrelse og direktion medfører, at særligt direktionen får ethøjere fast vederlag end de ellers ville have oppebåret. Et højt fast vederlag kanbetyde, at særligt direktionens aflønning ikke følger udviklingen i den finansielleinstitutions kapitalgrundlag og de overordnede resultater, samt de øvrige parametre,som variabel løn typisk opgøres på baggrund af.Variabel løn vil typisk være lavere i de tilfælde, hvor driften af en finansielvirksomhed har været utilfredsstillende. Det er ikke sikkert, at dette kan afspejles påtilstrækkelig vis, når den variable aflønning alene kan udgøre50 %af den faste løn.

Advokatrådet

ADVOKAT

�

SAMFUNDET

Endelig savner Advokatrådet en afgrænsning af formålet med og særligt rollen forden medarbejderrepræsentant, som i finansielle virksomheder af en vis størrelse skalvære medlem af Aflønningsudvalget.Ad. Virksomhedsledelse-Whistleblower-ordningAdvokatrådet anser det for hensigtsmæssigt og en styrkelse af retssikkerheden formedarbejdere og bestyrelsesmedlemmer i de berørte finansielle virksomheder, at derlovmæssigt stilles krav om etablering af en "intern whistleblower-ordning", ogherunder at ansatte, der foretager indberetning i overensstemmelse med en sådan,ikke må udsættes for ufordelagtig behandling mv. Den i udkastet til lovforslageneindeholdte godtgørelsesmulighed er dog ikke nødvendigvis tilstrækkelig til, atberørte medarbejdere mv. i tilstrækkelig grad føler sig trygge til at meddeleinformationer om kritisable forhold, uanset om dette ud fra samfundsmæssige hensyneventuelt kunne være relevant. Advokatrådet er dog her opmærksom på de særligehensyn om fortrolighed, der er kendetegnende inden for den finansielle sektor,hvorfor afvejningen mellem de forskellige interesser og hensyn er vanskelige."Whistleblower-ordninger"eksistereridagienrække,navnligstørreog

internationalt orienterede virksomheder på ikke lovreguleret grundlag. I Danmark erordningerne særligt aktuelle for virksomheder, hvis aktier mv. er noteret på et(udenlandsk) reguleret marked. Ordninger, der etableres på denne måde, har oftebetydelige lighedspunkter med de modeller, som de foreliggende udkast til forslag tilændringer af den finansielle lovgivning beskriver. Herudover anvendes begrebet"whistleblower" imidlertid også til beskrivelse af de personer, som meddeler detoffentlige eller myndigheder følsomme oplysninger, som efter de pågældendepersoners vurdering bør komme til myndighedernes eller offentlighedens kundskab.Retsstillingenforsådanne"whistleblowere"ogdervedogsådefinitionenaf"whistleblower-begrebet" er som udgangspunkt ikke retligt reguleret. I konsekvensheraf er der knyttet en betydelig usikkerhed med hensyn til såvel begrebsanvendelsensom mulighederne for at optræde som "whistleblower". Det er Advokatrådetsopfattelse, at denne usikkerhed også vil kunne påvirke den fremadrettede anvendelseaf de whistleblower-instrumenter, der nu overvejes indført inden for den finansiellesektor. På denne baggrund finder Advokatrådet det hensigtsmæssigt såvel afretssikkerhedsmæssige årsager som for at styrke effektiviteten i den kommenderegulering, at der inden for Erhvervsministeriets område igangsættes en mereomfattende analyse og udredningsproces, der eventuelt på sigt kunne indebære enmere generel lovregulering af whistleblower-funktionerne.Ad. Offentliggørelse af administrative sanktioner pålagt juridiske og fysiske personerAdvokatrådetharvedflerelej lighederafpåpegetderetssikkerhedsmæssigesanktioner,yderligeref.eks.vedafbetænkelighederfinansielvedoffentliggørelseDerskeradministrativeforslageten

høringssvar af5.september2012vedrørende forslag til lov om ændring af lov omvirksomheder.medudvidelseoffentliggørelsesreglerne som harmonerer dårligt med anbefalingerne i Betænkning

samfund ( advokatsamfundet.dkwww.advokatsamfundet.dk

2

Advokatrådet

ADVOKAT

�

SAMFUNDET

1516/2010

om

offentlige

myndigheders

offentliggørelse

af

kontrolresultater,

afgørelser, mv.Advokatrådet skal opfordre til, at det overvejes at begrænse offentliggørelsespligtentilendeligeafgørelser,såledesatafgørelser,derkanappelleres,ikkeskaloffentliggøres. Som påpeget i Advokatrådets høringssvar af5.september2012finderAdvokatrådet ikke, at der er fremsat en tilstrækkelig begrundelse for at offentliggøreikke-endelige afgørelser, og lighedsbetragtninger bør derfor ikke medføre, at områdetforoffentliggørelseudvidesyderligere,hvordetteikkeernødvendigtforimplementering af direktivet.Advokatrådet skal endvidere bemærke, at det er meget uklart på hvilke punkterlovforslaget stringent implementerer direktivet, og hvornår den foreslåede reguleringgår videre end påkrævet, herunder om der lovgives på områder, hvor direktivet sletikke finder anvendelse.Advokatrådet skal desuden opfordre til, at der i bemærkningerne gøres langt mere udaf at forklare den påtænkte anvendelse af offentliggørelsesordningen. Eksempelvis erdet uklart, hvad der menes med "anonymisering": Er det blot hemmeligholdelsen afet navn eller et egentligt identifikationsforbud?offentliggørelsen helt at savne mening.Sammenfattende er det Advokatrådets opfattelse, at ikke mindst de foreslåedeoffentliggørelsesregler kræver en nøjere og langt mere grundig analyse før deriværksættes lovgivningsinitiativer herom. Advokatrådet indgår gerne i nærmeredrøftelser herom med Erhvervs- og Vækstministeriet.I sidstnævnte tilfælde synes

Med venlig hilsen

3

atp=FinanstilsynetArhusgade 11O2 1 00 Kø ben havnØ

12. september 2013

Ref. nr.: ATP-01-04-27998Oplys venligst ved

ATP's og AES' høringssvar til udkast til lov om ændring af lov omfinansiel virksomhed, herunder ATP-loven og lov omarbejdsskadesikringFinanstilsynet har den 1 5. august - j.nr. 1 91 1-00 1 9 - sendt udkast til forslag til lov omændring af lov om finansiel virksomhed, lov om værdipapirhandel m.v., lov omrealkreditlån og realkreditobligationer m.v., lov om forvaltere af alternativeinvesteringsfonde m.v. og forskellige andre love (Implementering af det fjerdekreditinstitut- og kapitalkravsdirektiv (CRD IV) og ændringer som følge af den tilhørendeforordning (CRR) m.v.) og anmodet om ATP's og AES' bemærkninger.Lovforslagets væsentligste hovedpunkter er indførsel af ændrede regler om adgang tilat udøve virksomhed som kreditinstitut eller fondsmæglerselskab, ændrede regler omkapital, solvens og likviditet vedrørende kreditinstitutter og fondsmæglerselskaber, samtændrede regler om ledelse, herunder regler om krav til finansielle virksomhedersbestyrelser, bestyrelsesmedlemmer og direktører, om aflønningsregler, regler omnominerings- og risikoudvalg og nye regler om indførelser af whistleblowerordninger.Lovforslaget omhandler alene ATP og AES direkte i meget begrænset omfang.ATPhar følgende bemærkninger til udkastet:

henvendelse

ATPKongens Vænge 83400 Hillerød

Tlf.: 70 11 12 13Fax: 48 20 48oowww.atp.dkCVR-nr.: 4340581O

Telefontid:Man-ters: 8.00-16.00Fredag: 8 . 00-15.30

I lovforslagets § 1 5 og 1 6 foreslås det, at ATP og AES omfattes af krav om at etablereinterne whistleblowerordninger. ATP er allerede i færd med at etablere enwhistleblowerordning, og afventer alene Datatilsynets godkendelse.Ifølge udkastet går lovforslaget videre i forhold til, hvad der kan indberettes, end den afATP besluttede ordning, og videre end Datatilsynets almindelige praksis på om rådet. Ilovforslaget og dets bemærkninger ses der ikke at være anført særlige grunde til, at derindenfor den finansielle branche er behov for at fravige Datatilsynets almindeligepraksis, og ATP skal derfor foreslå, at ordningerne i forslaget begrænses til dennepraksis.Det skal endvidere bemærkes, at AES har overladt administrationen af AES til ATP.AES har dermed ikke egne ansatte - bortset fra den ansvarshavende aktuar - og det vilsåledes være hensigtsmæssigt, hvis det af bemærkningerne fremgår, at AES eventuelt

kan lade sig omfatte af ATP's whistleblowerordning, hvilket vil have økonomiske ogoperationelle fordele uden at gå ud over formålet med ordningen.For så vidt angår forslagene til de finansielle virksomheder om skærpede krav tilledelsen, aflønningsregler og regler om nominerings- og risikoudvalg, bemærkes atdisse forslag ikke berører ATP og AES. Såfremt der er ønske om at harmonisere ATPog AES i forhold til disse forslag, antager vi, at ATP og AES vil blive inddraget og hørtherom, således at der kan tages hensyn til ATP's og AES' særlige forhold.Iforhold til nominerings- og risikostyringsudvalg, jf. forslagets §§ 80a og 80b i Fil, kan

det generelt bemærkes, at ufravigelige regler om anvendelse af særlige udvalg ibestyrelsesarbejdet i finansielle virksomheder, kan udfordre bestyrelsens autonomi iforhold til kompetencer og ansvar. Dette er særlig tilfældet, når udvalgene dels fårkrydsende opgaver, dels får egne opgaver i forhold til bestyrelsen.Hvad angår det sidstnævnte, synes dette at være tilfældet for nomineringsudvalget. Forikke at begrænse bestyrelsens autonomi er udgangspunktet - jf. fx i anbefalingerne fraKomiteen for God Selskabsledelse - at udvalg alene skal stå for det forberedendearbejde for bestyrelsens beslutninger og kan anvendes til at udøve en tættere kontrolmed en efterfølgende rapportering til bestyrelsen. Dette synes ikke at være tilfældet ilovforslaget omkring nomineringsudvalget, idet beskrivelsen af udvalgets formål iforslagets § 80a, stk. 3 Ikke indeholder disse elementer, jf. anderledes beskrivelsen iforslagets § 80b, stk. 2 om risikoudvalget.Eventuelle henvendelser i relation til ovenstående kan ske til undertegnede på telefon48 20 46 0 1 eller [email protected].

l,

ig hilsen,

���Chefjurist

2

IFinanstilsynetAtt.: Juridisk KontorÅrhusgade 1102100 KøbenhavnØTlf.:Fax:

DANMARKSNATIONALBANK

DirektionenHavnegade51093København K

33 63 63 6333 63 7101

11.september 2013Svar på høring om ændring af lov om finansiel virksomhed, lov omværdipapirhandel mv., lov om realkreditlån og realkreditobligationermv., lov om forvaltere af alternative investeringsfonde mv. og forskel·lige andre loveSagslll'.: 133280DokUlllClllDr.:128IS16

Finanstilsynet har sendt ovennævnte lovforslag i høring med henblik påkommentarer. Lovforslaget har til formål at implementere dele af det fjer·de kreditinstitut- og kapitalkravsdirektiv (CRDIV)samt foretage nødvendi·ge ændringer som følge af den tilhørende forordning (CRR).Nedenfor fremgår Nationalbankens kommentarer på specifikke områder.Anvendelse af makroprudentielle instrumenter

Folketinget skal med loven udpege en udøvende myndighed for kapitalbeva·ringsbufferen, den kontracykliske kapitalbuffer og for de midlertidige skær·pelser, der nationalt kan indføres på udvalgte områder i CRDIVog CRR.Imedfør af lovforslaget udpeges erhvervs- og vækstministeren som udøvendemyndighed. Det er Nationalbankens holdning, at ansvaret bør tildeles Fi·nanstilsynet eller Det Systemiske Risikoråd.Placeres ansvaret på politisk niveau, er der risiko for, at makroprudentielletiltag bliver taget for sent, at man politisk helt undlader at gøre noget, ellerat det, der gøres, er utilstrækkeligt. Det skyldes bl.a., at tiltagene ofte vilskulle iværksættes på et tidspunkt, hvor det kan være vanskeligt for offent·ligheden at se behovet herfor. Derfor bør uafhængighed af den makropru·dentielle myndighed vægtes højt.Foreløbige meldinger fra andre lande i Europa tyder på, at langt hovedpar·ten vil tildele en uafhængig myndighed rollen som udøvende myndighed ogdermed følge internationale anbefalinger fra IMF og ESRB.Af bilaget frem·

går den forventede udøvende myndighed og ansvarsfordeling for den kon·tracykliske kapitalbuffer i25europæiske lande.

Folketinget har nedsat Det Systemiske Risikoråd med henblik på at overvå·ge systemiske finansielle risici og henstille om tiltag, der kan forebygge oghåndtere sådanne risici. Det Systemiske Risikoråd er sammensat af repræ·sentanter fra Finanstilsynet, de økonomiske ministerier, Nationalbanken oguafhængige eksperter for at samle de relevante kompetencer til vurdering og

2

håndtering af systemiske finansielle risici. For at Det Systemiske Risikorådeffektivt kan udfylde sin rolle, er det efter Nationalbankens opfattelse nød·vendigt, at Det Systemiske Risikoråd 1) inddrages i udarbejdelse af analyse·grundlag for anvendelsen af makroprudentielle instrumenter og 2) kan rettehenstilling til den udøvende myndighed om fastsættelse af makroprudentiel·le instrumenter.Hvad angår bidrag til analysegrundlaget er det nævnt i lovforslaget, at er·hvervs- og vækstministeren kan anmode Finanstilsynet om at udarbejde bi·drag til brug for fastsættelse af den kontracykliske buffersats. For at etableredet bedst mulige beslutningsgrundlag mener Nationalbanken, at Det Syste·miske Risikoråd skal løse denne opgave, og at Finanstilsynet og andre med·lemmer herigennem skal bidrage hertil.Hvis erhvervs- og vækstministeren bliver udøvende myndighed for makrop·rudentielle instrumenter, som fastsættes administrativt, har Det SystemiskeRisikoråd med den eksisterende lovgivning ikke umiddelbart hjemmel til atrette henstilling til regeringen om den konkrete anvendelse af disse instru·menter. Det er efter Nationalbankens opfattelse vigtigt, at Det SystemiskeRisikoråd har mulighed for at rette henstilling om alle instrumenter indenfor det finansielle område, der kan forebygge systemiske finansielle risici.Finanstilsynet kan ifølge CRDIVfastsætte højere kapitalkrav for et instituteller en gruppe af institutter af hensyn til systemisk risiko. Det fremgårimidlertid ikke af loven eller lovbemærkningeme. Det vurderes hensigts·mæssigt at sikre, at Finanstilsynet har denne hjemmel.Likviditet

Det fremgår af lovforslaget, at tidspunktet for ophøret af det nuværende li·kviditetskrav (§ 152 i lov om finansiel virksomhed) skal afhænge af den en·delige kalibrering af LCR, herunder behandlingen af danske realkreditobli·gationer i likviditetsstødpuden. Formålet er ifølge forslaget at sikre en jævnovergang til det nye, skærpede likviditetskrav.Det er imidlertid ikke muligt entydigt at sige, hvilket niveau LCR skal havefor at blive det bindende krav ift. § 152, da det vil være forskelligt fra insti·tut til institut. For at sikre en forsvarlig overgang i perioden frem til de nyelikviditetskravs fulde indfasning, er det Nationalbankens holdning, at § 152bør fastholdes frem til den fulde implementering af LCR i 2018. Det vilsamtidig sikre den bedst mulige efterlevelse af henstillingen fra Det Syste·miske Risikoråd om ikke at indføre lempeligere likviditetskrav.

3

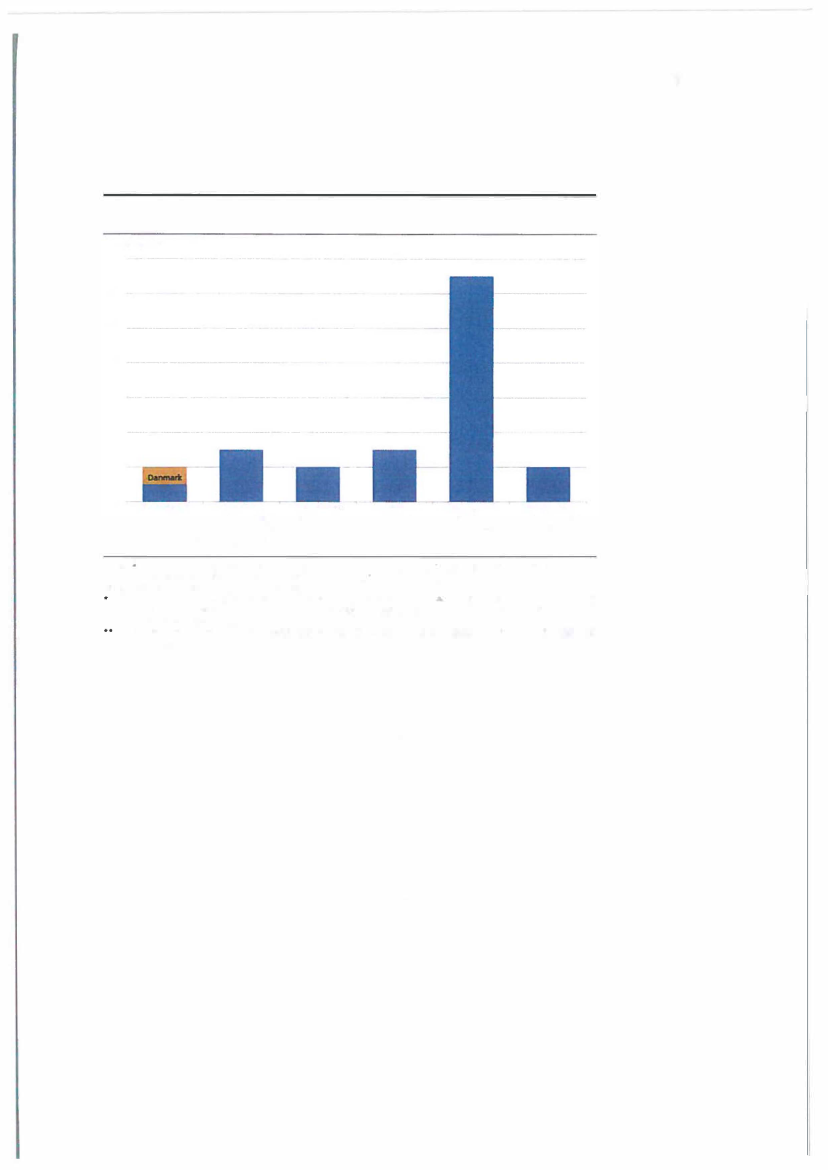

BilagFORVENTET UDØVENDE MYNDIGHED OG ANSVARSFORDELING FOR DEN KONTRACYKLISKEKAPITALBUFFER14121086420Antal lande

Regering•

Makropru·Regering -centralbank ellerdentielt rådmakroprudentieltråd skal lave oplæg••

nlsyns·myndighed

Centralbankmed t ilsyns·myndighed

Centralbankuden tilsyns·myndighed

udarbejdelse. Fremstillingen omfatter23EU¶lande og2europæiske ikk.,.EU lande.Kilde: Nationale myndigheder og egne vurderinger.

Anm.: Figuren viser den forventede udøvende myndighed og ansvaBfordeling, idet national lovgivning i mange tilfælde er under

Idet danske lovfoBlag �erhvervs- og vækstministeren fastsætte den kontracykhske kapitalbuffer pl baggrund af henstil·ling fra Det Systemiske Risikor�d.Idet andet land i denne kategori famætter tilsynsmyndigheden kapitalbufferen eftergodkendelse af regeringen.

Regeringen er udovende myndighed. Cantralb•nken eller det makroprudentlelle r�dbeslutning.

�udarbejde

oplæg til regeringen<

DANMARKSSKIBSKREDIT

FinanstilsynetÅrhusgade110

2100KøbenhavnØAtt.: Mads Juul Eegholm

11.september2013

Bemærkninger til forslag til lov om ændring af lov om finansielvirksomhed, lov om værdipapirhandel m.v., lov om realkreditlån ogrealkreditobligationer m.v., lov om forvaltere af alternativeinvesteringsfonde m.v. og forskellige andre loveDanmarks Skibskredit A/S har foretaget en gennemgang af det modtagne udkast og harfølgende bemærkninger.Værdiansættelse af skibe

Iudkastets bemærkninger til Lov om et skibsfinansieringsinstituts

§ 5,stk.1,

nr.

4,præciseres

det, at Erhvervs- og vækstministeren kan fastsætte nærmere regler om sikkerheder,værdiansættelse, lånegrænser, løbetider og flådepant. Det fremhæves endvidere, at »for så vidtangår værdiansættelsen af skibe er udgangspunktet, at skibene vurderes to gange årligt af enuafhængig vurderingssagkyndig, og at værdien skal ansættes tiImarkedsværdien, dvs. det beløb etskib eller et skib under bygning kan handles til på værdiansættelsesdatoen i en uafhængigtransaktion mellem en køber og en sælger«.Kravenetilværdiansættelseafskibeerreguleretibekendtgørelseomet

skibsfinansieringsinstituts kapitel3,og værdiansættelsesreglerne i forbindelse med udstedelseaf traditionelle skibskreditobligationer er ikke beskrevet iCRR/CRD IV.DanmarksSkibskredit vil gerne have bekræftet, at der alene er tale om en beskrivelse af gældendeprincipper for værdiansættelse af skibe, og at der med præciseringen ikke er tilsigtet nogenmateriel ændring afværdiansættelsesprincipperne.¶

For en nærmere beskrivelse af instituttets principper for værdiansættelse af skibe henvises tilsenesteårsrapports.

25.

Årsrapporten

kan

findes

på

selskabets

hjemmeside

www.skibskredit.dk.

Sank1 Annæ Plads 3

Danmarks Skibskredit A/S¶CVR-nr.: 27 49 26 49¶1250 KøbenhamK¶T: 33 33 93 33

¶

F:33 33 96 66

¶

E: danmarks@skibskredit.dk

www.skibskredit.dk

Særligt dækkede obligationer

For at være omfattet af reglerne iCRRart. 129,stk. 1, om særligt dækkede obligationer, skalinstitutterne opfylde en række krav. AfCRRart. 129,stk.3,fremgår det, at der for fastejendom, der stilles som sikkerhed for særligt dækkede obligationer og særligt dækkederealkreditobligationer, skal opfyldes en række skærpede værdiansættelsesregler, herunderkrav om løbende L TV-opgørelse og krav om supplerende sikkerhedsstillelse. Der gælder ikketilsvarende regler, hvis der stilles skibe til sikkerhed for særligt dækkede obligationer.Ihenhold til gældende regler i lov om et skibsfinansieringsinstituts §§ 2d, stk.2og 2i, skal et

skibsfinansieringsinstitut løbende opfylde lånegrænser eller stille supplerende sikkerhed, iforbindelse med udstedelse af særligt dækkede obligationer.For at sikre "level playing field" på området, bør der i lov om et skibsfinansieringsinstitut,sikres en bemyndigelse til, at Finanstilsynet kan ændre kravene til løbende LTV-opgørelse ogkrav om supplerende sikkerhedsstillelse, hvis konkunerende selskaber får tilladelse til atudstede særligt dækkede skibsobligationer på lempeligere vilkår. Herudover bør det sikres, atder gælder samme vilkår for alle europæiske kreditinstitutter.Kontracyklisk kapitalbuffer

Ihenhold til lovforslagets §125f, skal der opgøres en virksomhedsspecifik kontracyklisk

kapitalbuffer, som et vægtet gennemsnit af kontracykliske kapitalbuffersatser, der gælder i delande, hvor instituttet har sine krediteksponeringer. Bufferkravet skal sikre, at virksomheder iperioder med økonomisk vækst opbygger et tilstrækkeligt kapitalgrundlag til at dække tab i krise·perioder.Anvendelse af en vægtet kapitalbuffersats, baseret på krediteksponeringens hjemland, er ikkeretvisende i forhold til en global shippingindustri. Vi ser frem til en nærmere drøftelse afudformningen af denne bestemmelse i relation til DS.Likviditets tilsyn

Af lovforarbejdemes s.95,pkt.3.5,"likviditetstilsyn'', fremgår det, at der fra2014indføresrapportering på en række nye likviditetsdata somfxkoncentrationsrisici, løbetidsmismatch mv.Indberetningskravet er ikke yderligere beskrevetilovforslaget, og der er ikke foretagethenvisninger til relevante dele afCRRsjette del. Danmarks Skibskredit vil derfor gerne anmodeom, at det klart anføres i lovforslagets bemærkninger, hvilke dele afCRRder henvises tilsamt hvilken data der fremover skal indberettes til Finanstilsynet.Lov om finansiel virksomhed

I§7,stk.3,ændres »Danmarks Skibskreditfond« til: »Danmarks Skibskredit AIS«.I§79a, ændres »Dansk Skibskredit A/S« til: »Danmarks Skibskredit AIS«.

2

Lov om et skibsfinansieringsinstitut

I§1,ændres »Økonomi- og erhvervsministeren« til: »Erhvervs- og vækstministeren«.I§1,stk. 2, ændres »Økonomi- og erhvervsministeren« til: »Erhvervs- og vækstministeren«.I§ 2c,

ændres »Økonomi- og erhvervsministeren« til: »Erhvervs- og vækstministeren«.

I§10,ændres »Økonomi- og erhvervsministeren« til: »Erhvervs- og vækstministeren«.

Med venlig hilsenDanmarks Skibskredit

�g

Mrd Sørensen

3

Bloansk

København, den 11. september 2013

Udkast til forslag til Lov om ændring af lov om finansiel virksomhed, lov om værdipapirhandelm.v., lov om realkreditlån og realkreditobligationer m.v., lov om forvaltere af alternativeinvesteringsfonde m.v. og forskellige andre love

(Implementering af det fjerde kreditinstitut- og kapitalkravsdirektiv(CADIV) og ændringer som følgeaf den tilhørende forordning(CAA)m.v.)Finanstilsynets høring af 15. august 2013, j.nr. 1911-0019.

De uansvarlige virksomheder

Under den finansielle krise er det på meget drastisk vis blevet demonstreret, at alt for mangefinansielle virksomheder, navnlig pengeinstitutter, har fulgt politikker og drevet forretninger, der varuansvarlige.De finansielle virksomheder, der kom i vanskeligheder, har påført deres ejere, kunderne,medarbejderne og samfundet store belastninger og tab.Hele den finansielle sektor og samfundet belastes af det tab af tillid, som den uansvarlige adfærd harmedført.Aktionærer med små aktieposter i finansielle virksomheder har i praksis ingen mulighed for at påvirkevirksomhedens politikker og ledelsen til at drive virksomheden på mere ansvarlig vis. Det kan kunske gennem påvirkning fra aktionærer med store aktieposter, gennem lovgivningens krav tilvirksomhedernes adfærd og rapportering samt et effektivt finansielt tilsyn.

Den nye regulering

Dansk Aktionærforening er grundlæggende meget positiv over for Basel komiteens anbefalinger ogde nye EU regler, både det fjerde kreditinstitut- og kapitalkravsdirektiv(CADIV) og den tilhørendeforordning(CAA).Dansk Aktionærforening finder det rigtigt at reguleringen sker fælles for hele EU,da de finansielle virksomheder er grænseoverskridende virksomheder, der ikke kan reguleresudelukkende ved national lovgivning.Dansk Aktionærforening finder det også rigtigt at samarbejdet mellem tilsynsmyndighederne i EUintensiveres, så ikke blot tilsynslovgivningen, men også tilsynspraksis bliver så ensartet som muligt,så der ikke er mulighed for at finansielle virksomheder kan søge til områder med ingen ellerlemfældig regulering.

AktionærforeningHvis en finansiel virksomhed kommer i vanskeligheder og lider tab er det de små kunder og de småaktionærer, der i første række skal bære byrden. De store mere spekulative aktionærer vil ofte værevæk, inden regningen skal betales.På kundesiden dækkes små kunder som hovedregel af indskydergarantiordningerne, men svagekunder i en virksomhed, der kommer under Finansiel Stabilitet, kan have svært ved at komme videreuden tab eller vanskeligheder.

Bloansk

Finansielle virksomheder contra andre virksomheder

Det er vigtigt at regulere finansielle virksomheder, så samfundet, kunderne og aktionærerne kanhave tillid til dem. Men den del af reguleringen, der nedsætter de finansielle virksomhedersmuligheder for at give lån til og deltage i finansieringen af andre virksomheder, fordi de selv skalopbygge en større kapital op udvise større forsigtighed påvirker andre virksomheders muligheder forat udvikle sig.Det er udfordring at udforme og forvalte reguleringen af de finansielle virksomheder, så den størresikkerhed og forsigtighed for finansielle virksomheder ikke bliver en belastning for det øvrigeerhvervsliv.

Lovforslaget

Dansk Aktionærforening støtter det foreliggende lovforslag og vil fremhæve enkelte spørgsmål.EU-reguleret contra ikke EU-reguleret

Der er områder hvor EU-reguleringen kun omfatter dele af den finansielle aktivitet, f.eks. erfondsmæglerselskaber med "stor" tilladelse om fattet af reguleringen, mens fondsmæglerselskabermed "lille" tilladelse ikke er omfattet af EU-reguleringen.Dansk Aktionærforening finder det rigtigt på disse områder at supplere EU-reguleringen med ennational regulering af et indhold, der svarer til EU-reguleringen.

Bemyndige/ser til ministeren eller Finanstilsynet

Udviklingen i EU-reguleringen har medført, at Kommissionen får tillagt kompetence til at vedtagegennemførelsesmæssige og reguleringsmæssige tekniske standarder. Det er derfor vigtigt atministeren eller Finanstilsynet får bemyndigelse til at udstede supplerende regler, der kan sikreforbindelsen mellem Kommissionens tekniske standarder og det danske regleværk.

Offentliggørelse

Dansk Aktionærforening finder det rigtigt, at Finanstilsynet skal have pligt til at offentliggøreinformation om administrative sanktioner til både juridiske og fysiske personer. Offentliggørelsebidrager til at give en bedre viden om retstilstanden og den kan forhåbentlig også virke præventivt.

Genopretningsplaner

Dansk Aktionærforening finder det rigtigt med den øgede vægt på at finansielle virksomheder derkommer i vanskeligheder skal søges genoprettet.Men det er vigtigt, at der i forbindelse med genopretning er opmærksomhed på såvel de små kundersom de små aktionærer.

2

AktionærforeningAflø nningsregler

BlDansk

Dansk Aktionærforening støtter forslagene om regulering af aflønningen. Det er vigtigt, at reglernegælder for alle finansielle virksomheder.

Nominerings udvalg

Dansk Aktionærforening finder at nomineringsudvalg kan være et godt middel til at sikre enomhyggelig gennemarbejdning af forslag om valg af bestyrelsesmedlemmer.Dansk Aktionærforening finder dog, at det ville være bedre, som vi allerede har foreslået, at der i etnomineringsudvalg er repræsentanter ikke kun for den siddende bestyrelse, men også for aktionærermed såvel små som store aktieposter. Efter almindelig dansk og nordisk tankegang bør etnomineringsudvalg snarere nedsættes af generalforsamlingen (repræsentantskabet) end af denbestyrelse, der skal på valg.

Antal lederposter

Dansk Aktionærforening forventer egentlig, at kompetente bestyrelsesmedlemmer har så megetselvforståelse eller selvkritik og så stor evne til at evaluere egen og bestyrelseskollegernes indsats,at det ikke er nødvendigt at fastsætte lovmæssige begrænsninger på antallet af bestyrelsesposter ogandre ledende poster.Men når man ser, det meget store antal bestyrelsesposter som enkelte personer tilsyneladendemener, at de er i stand til at varetage i ganske store virksomheder, så er en lovgivningsmæssigregulering af antallet af bestyrelsesposter og direktørposter åbenbart nødvendig.Men det er også nødvendigt at sikre, at der er en demokratisk kontrol med ledelsen. Hvistopvirksomheden i en koncern er en fond eller lignende uden en generalforsamling eller etrepræsentantskab, der varetager en kontrolfunktion over for bestyrelsen i koncernenstopvirksomhed, så bør der være forbud mod sammenfald mellem de personer der bestriderbestyrelses- og direktionsposter mellem moder- og datterselskaber i koncernen og forbud mod atbestyrelser eller direktioner kan udpege medlemmer til et organ, der skal kontrollere deres egenaktivitet.

Risikoudvalg

Erfaringerne fra den finansielle krise er ubehageligt store på risikoområdet. Alt for mange bestyrelsehar ikke interesseret sig for risici. De har ikke haft tilstrækkelig viden om hvilke risici virksomhedenkunne møde. Derfor har de heller ikke haft en relevant risikopolitik.Etableringen af risikoudvalg kan medvirke til at viden om risici og risikostyring øges og styrkes ibestyrelserne. Det er dog vigtigt, at risikoudvalget ikke monopoliserer arbejdet med risici. Risikospørgsmål skal højt op på bestyrelsens dagsorden.

Med venlig hilsenDansk Aktionærforening

Jens Møller NielsenDirektør (Konstitueret)

3

12. september 2013MQF/IAHJ

Confederation of Danish lndustry

Dansk Industri

Dl's høringssvar til udkast forslag til lov om ændring af lov om finansielvirksomhed,lovomværdipapirhandelm.v.,lovm.v.,lovomrealkreditlånafogrealkreditobligationeromforvalterealternative

investeringsfonde m.v. og forskellige andre love

Finanstilsynet har den 15. august 2013 sendt ovennævnte udkast til lovforslag i høring.Lovforslaget har til formål at gennemføre Europa-Parlamentets og Rådets direktiv2013/36/EU af 26. juni 2013, EF-tidende nr. L 176, s. 338 ("CRDIV"),og gennemføre delovændringer, der er nødvendige for anvendelsen af Europa-Parlamentets og Rådetsforordning 2013/575/EU af 26. juni 2013, EF-tidende nr. L 176, s. 1 ("CRR").DI har tidligere afgivet bemærkninger til direktiv- og forordningsforslagene, hvori DItilkendegav en generel bekymring for, at direktivet vil få negative konsekvenser forvirksomhedernes adgang til kapital. DI har fortsat denne bekymring, og det er såledesvigtigt, at der ikke sker en overimplementering af direktivet i Danmark, og at timingen afimplementeringen tager højde for indførelsen af reglerne i andre lande.Specifikke bemærkninger

Lovforslaget indeholder en række nye Corporate Governance krav til finansiellevirksomheder.Krav om udarbejdelse af en politik for mangfoldighed i bestyrelsenC§zo.stk.1.nr.4)Ifølge direktivteksten er kravet om mangfoldighed direkte relateret til mangfoldighed ift.kvalifikationerogkompetencer.Dette fremgår dog ikke af udkastet til lovtekst, men kunaf lovbemærkningerne hertil.Det er væsentligt, at det fremgår direkte af lovteksten, at den krævede politik formangfoldighed har til formål at sikre en bred vifte af kvalifikationer og kompetencer ibestyrelsen, idet begrebet "mangfoldighed" i andre sammenhænge også forbindes medandre kriterier end kvalifikationer og kompetencer, herunder bl.a. alder, internationalerfaring og køn.Kvalifikationer og kompetencer bør fortsat være de væsentligste kriterier for besættelseaf bestyrelsesposter i finansielle institutter. Dette fremgår også klart af direktivteksten.Den danske direktivimplementering bør ikke efterlade nogen tvivl om, at dette ogsåfortsat gælder for danske finansielle institutter.

H. C. Andersens Boulevard 181787 København VDanmark

(+45) 3377 3377dita>di.dkdi.dk

CVR:1607 7593

§ 70, stk. 1, nr.4,har en direkte sammenhæng med forslagets nr.51vedr.§ Bo a, stk.3,nr.3.Således fremgår det af § Boa, stk.3,nr. 3, at hvis der er nedsat etnomineringsudvalg, er det nomineringsudvalget, der skal udarbejde en politik formangfoldighed. Det kan støttes, at bemærkningerne til§ Boa, stk.3,nr.3,blot henvisertil bemærkningerne til § 70, stk.1,nr.4,for så vidt angår, hvad der nærmere ligger ikravet om en mangfoldighedspolitik.Det øverste organs godkendelse af virksomhedens lønpolitik (§77d. stk. 1)Forslaget ændrer ordlyden af§ 77d, stk. 1. Den ændrede ordlyd kunne se ud til at udvidekapitalejernes ret til at godkende en finansiel virksomheds lønpolitik fra at være betingetaf, at der indgås en aftale om variabel løn eller fratrædelsesgodtgørelse med et medlemaf virksomhedens bestyrelse eller direktion, til at gælde generelt uanset om der indgåsaftaler om variabel aflønning eller fratrædelsesgodtgørelse med et medlem af bestyrelseneller direktionen.Imidlertid fremgår det af bemærkningerne til den eksisterende bestemmelse, at detøverste organ allerede i dag skal godkende lønpolitikken i en finansiel virksomhed ellerfinansiel holdingvirksomhed. Forslaget til ny ordlyd af §77d, stk. 1, er såledesudelukkende en præcisering af, hvad der hele tiden har været tiltænkt med dengældende regel.Man får dog et andet indtryk, når man læser forslagets bemærkninger. Ifølgebemærkningerne er forslaget således"en udmøntning af princippet om såkaldt "say on

pay" og skal styrke kapitalejernes indflydelse på virksomhedens lønpolitik.".

DI skal opfordre til, at den pågældende sætning udgår af bemærkningerne, idet den delsgiver indtryk af, at kapitalejerne får styrket sin indflydelse på finansielle virksomhederslønpolitik, dels giver indtryk af, at en sådan styrkelse er en helt naturlig udmøntning afet veletableret princip om "say on pay".Som nævnt er der reelt ikke tale om en udvidelse af kapitalejernes indflydelse påfinansielle virksomheders lønpolitik, men blot en præcisering af gældende praksis på detfinansielle område.Endvidere er det ikke hensigtsmæssigt, hvis lovbemærkningerne efterlader indtryk af, atden indflydelse på lønpolitikken, som kapitalejerne allerede har i finansiellevirksomheder, er en helt naturlig udmøntning af et veletableret princip om "say on pay".Dette er ikke korrekt. Betegnelsen "say on pay" handler om hvorvidt og i hvilket omfangkapitalejerne bør eller skal have indflydelse på aflønningen i selskabet. "Say on pay" kanudformes på mange forskellige måder afhængig af type virksomhed, berøre forskelligedele af en virksomheds lønpolitik, og kan være mere eller mindre indgribende i ledelsensansvarsområde. Endvidere kan "say on pay" være lovreguleret, være omfattet afanbefalinger (saft law) eller være overladt helt til det enkelte selskab uden hverkenlovregulering eller anbefalinger. Den særlige lovregulering af "say-on-pay" i denfinansielle sektor afspejler ikke udmøntningen af det tilsvarende princip i ikke·finansielle virksomheder, og lovbemærkningerne bør derfor undlade at efterlade etsådant indtryk.

DI står naturligvis til rådighed, såfremt ovenstående giver anledning til kommentarer el·ler bemærkninger.

Med venlig hilsen

Kim HaggrenChef for Erhvervsjura&CSR

�DATATILSYNET

Finanstilsynet

Århusgade110

17.september2013Datatilsynet

Vedrørende høring over udkast til forslag til lov om ændring af lov omfinansiel virksomhed, lov om værdipapirhandel m.v., lov om realkredit·lån og realkreditobligationer m.v., lov om forvaltere af alternative inve·steringsfonde m.v. og forskellige andre loveVed e-mail af15.august2013har Finanstilsynet anmodet om Datatilsynetseventuelle bemærkninger til ovenstående lovforslag.Datatilsynet skal i den anledning udtale følgende:

1300

Borgergade28, 5.København K

CVR-n�

11-88-37-29

Telefon3319 3200Fax3319 3218

1.Det følgeraflovforslaget, at der i de omfattede love foreslås indsat kravom, at de omhandlede virksomheder skal etablere interne whistleblowerord·ninger.Det fremgår af forslaget, at de pågældende virksomheder forpligtes til at etab·lere en intern whistleblowerordning, hvortil ansatte og medlemmer af besty·relsen i virksomhederne via en særlig, uafhængig og selvstændig kanal kanindberetteovertrædelserellerpotentielle overtrædelserafden lovgivning, derregulerer virksomheden, samt overtrædelserafanden finansiel lovgivningbegået af virksomheden.1Det fremgår af bemærkningerne til lovforslaget , at anvendelsesområdet forwhistleblowerordningerne omfatterallefinansielle virksomheders overtrædel·serafheleden finansielle regulering.21.1Det fremgår endvidere af bemærkningerne , at der til whistleblowerord·ningerne kan indberettes oplysninger om overtrædelser eller potentielle over·trædelser begåetafvirksomheden, herunder ansatte og bestyrelsesmedlem·mer.Datatilsynet går herefter ud fra, at der alene kan indberettes oplysninger ompersoner, der må anses som en delafvirksomheden, dvs. ansatte og medlem·merafbestyrelsen, og således ikke personer med en anden tilknytning til virk·somheden som eksempelvis eksterne rådgivere og revisorer, leverandørermfl.

J.nr.

2013-112-0226

SagsbehandlerDirekte3319 3215Hanne Louise Høimark

12

Afsnit 2.6.4.3 i de almindelige bemærkningerJf. bemærkningerne til§ 1, nr. 35,§ 2, nr. I,§ 4, nr. 17,§ 5, nr. I,§ 7, nr. I,§ 9, nr. 1,§ 9,

nr. 1,§ I l , nr. 1,§ 12, nr. 1, § 13, nr. I,§ 14, nr. 1, og§ 16, nr. I.

2

Datatilsynet forudsætter endvidere, at oplysningspligten overfor en indberettetperson iagttages.3

41.2Det fremgår tillige af bemærkningerne , at bestemmelsernes formuleringbetyder, at der kan ske indberetningafoplysninger om alvorlige såvel sommindre alvorlige forseelser, og at der ligeledes skal kunne indberettes omovertrædelser, som ikke er af afgørende betydning for koncernen eller virk·somheden som helhed. Det kan f.eks. være tilfælde, som alene kan medføre etpåbud eller en påtale fra Finanstilsynet.Det fremgår, at Finanstilsynet har vurderet, at dette fraviger Datatilsynets al·mindelige praksis.5Det følgerafbemærkningerne til lovforslaget, at baggrunden for, at whist·leblowerindberetninger udvides til at omfatte overtrædelser af hele den finan·sielle regulering er, at det vil være uhensigtsmæssigt, såfremt ansatte og med·lemmerafbestyrelsen skal vurdere, om overtrædelsen, de har tænkt sig atindberette, er omfattet af de regler, som beskytter en whistleblower, inden deforetager indberetning.Datatilsynet har noteret sig dette og har efter omstændighederne ingen be·mærkninger hertil.Datatilsynets forudsætter, at whistleblowerordninger, der etableres på bag·grund af lovforslaget, i øvrigt etableres i overensstemmelse med tilsynets vej·6ledning om anmeldelse af whistleblowerordninger .

2.Det følger af lovforslaget, at der i de omhandlede love indsættes bestem·melser om, at Finanstilsynet på sin hjemmeside offentliggør navne på fysiskepersoner, der er meddelt påtale eller påbud for overtrædelseafvisse bestem·melser i de pågældende love.Det fremgår af bemærkningerne til lovforslaget, at Finanstilsynets offentlig·gørelse af oplysninger på tilsynets hjemmeside bl.a. følgerafartikel68,stk.i Europa-parlamentets og Rådets direktiv2013/36ÆU •

7

1,

3456

Jf. persondatalovens§§ 28-30Se fodnote 2Afsnit 2.6.4.3 i de almindelige bemærkningerVejledningen er tilgængelig på Datatilsynets hjemmeside via linketEuropaparlamentets og Rådets direktiv af 26. juni 2013 om adgang til at udøve virksomhed

http://www.datatilsynet.dk/blanketter/vejledninger/whistleblower/7

som kreditinstitut og om tilsyn med kreditinstitutter og investeringsselskaber, om ændring afdirektiv 2002/87/EF og om ophævelse af direktiv 2006/48/EF og 2006/49/EF

3

Datatilsynet har endvidere noteret sig, at det følger af artikel62i samme di·rektiv, at behandling af personoplysninger som følge af direktivet skal udføres8i overensstemmelse med databeskyttelsesdirektivet.

2.1Datatilsynet skal i den forbindelse bemærke, at offentliggørelse af person·oplysninger, herunder oplysninger om overtrædelser af lovgivningen, somudgangspunkt skal ske inden for rammerne af persondataloven.For så vidt angår forholdet mellem persondataloven og anden lovgivning skalDatatilsynet henlede opmærksomheden på persondatalovens§ 2,stk.1,ogforarbejderne hertil. Det følger heraf, at persondataloven går forud for reglerom behandling af personoplysninger i anden lovgivning, som giver den regi·strerede en dårligere retsstilling end persondataloven. Dette gælder dog ikke,hvis den dårligere retsstilling har været tilsigtet og i øvrigt ikke strider moddatabeskyttelsesdirektivet.

2.2Finanstilsynet ses ikke at have taget stilling til, hvorvidt den påtænkteordning med offentliggørelse af oplysninger om fysiske personer på tilsynetshjemmeside iagttager persondatalovens regler.Datatilsynet skal henstille, at Finanstilsynet foretager en nærmere vurderingaf, hvorvidt bestemmelserne om offentliggørelse af oplysninger er foreneligmed persondataloven.Datatilsynet skal i den forbindelse især henlede opmærksomheden på lovens

§§ 5-9.Såfremt der med offentliggørelsen er påtænkt en fravigelse af persondatalo·vens regler, skal Datatilsynet bemærke, at en fravigelse af persondatalovenalene kan ske ved lov, og at det i givet fald skal fremgå af det pågældendelovforslag, at der tilsigtes en sådan fravigelse.

3.Kopi af dette brev er sendt til Justitsministeriets Lovafdeling til orientering.

Med venlig hilsen

Birgit KleisKommitteret

8

Europaparlamentets og Rådets direktiv af 24. oktober 1995 om beskyttelse af fysiske perso·

ner i forbindelse med behandling af personoplysninger og om fri udveksling af sådanne op·lysninger.

--�--�-

c:g?.1

i

------

ERHVERVSSTYRELSEN

6. september 20 1 3Sagsnr.: 1 3/03663/celjor-erst

ERHVERVSSTYRELSENDahlerups Pakhus

Erhvervsstyrelsens høringssvar vedrørende udkast til forslag til lovom ændring af lov om finansiel virksomhed, lov om værdipapirhan·del m.v., lov om realkreditlån og realkreditobligationer og forskelligeandre loveErhvervsstyrelsen har fra Finanstilsynet modtaget udkast til forslag til lovom ændring af lov om finansiel virksomhed, lov om værdipapirhandelm.v., lov om realkreditlån og realkreditobligationer og forskellige andrelove.Erhvervsstyrelsens Team Effektiv Regulering (TER - tidligere CKR) harfølgende bemærkninger for så vidt angår de administrative konsekvenser:

Langelinie Alle 1 72 1 00 KøbenhavnØ

TlfFaxCVR-nr.

35 29 10 0035 46 60 0 11 0 1 5 08 1 7

Administrative konsekvenserMed lovforslaget skal institutter opgøre gearingsfaktor samt opgøregrænsen for et acceptabelt gearingsniveau. Opgørelsen skal fortsat indbe·rettes til Finanstilsynet. Finanstilsynet har oplyst, at de100omfattedevirksomheder hver vil bruge17 ,50time på indberetningen. Samlet vilindberetningen af gearingsniveau derfor medføre løbende byrder for

1.750timer årligt på samfundsniveau.Med lovforslaget implementeres bestemmelser vedrørende kapitalbuffere.Det er nyt, at virksomhederne skal beregne kapitalbuffere. Finanstilsynetskønner, at timeforbruget med at udarbejde og indsende en kapitalbeva·ringsplan vil være50timer. per virksomhed. TER bemærker dog, at detteikke vil udgøre en administrativ byrde for den normaleffektive virksom·hed.TER vurderer, at indførelse af krav om etablering af interne whistleblo·werordninger hovedsageligt forventes at medføre etableringsomkostnin·ger for de pågældende virksomheder. De løbende omkostninger vurderestil at være begrænsede, dels fordi ordningen kan indrettes forholdsvissimpelt, og dels fordi virksomhederne forventes at kunne administrereordningen uden ansættelse af ydereligere ressourcer.

212

Samlet vurderer TER, at lovforslaget ikke indeholder administrative kon·sekvenser på over10.000timer, og der vil derfor ikke blive foretaget enmåling af lovforslaget.

Kontaktperson:Katrine JosefsenFuldmægtigTlf. direkte3529 1273E-post: [email protected]

FI NANSFOR B LI N DETFina nstilsynetÅrhusgade1 102100KøbenhavnØ

H Ø R I N G V E D RØ RE N D E U D KAST TIL Æ N D RI N G AF t,_OV O MF I N A N S I E L V I R KS O M H E D M FL . LOVEFinanstilsynet har udsendt ovennævnte udkast til lovforslag med a nmodning ombemærkninger. Finansfo rbundet finder, at lovud kastet indeholder mange positiveelementer, og generelt har en fornuftig tilgang til implementering af EU's kapital·kravsregler.Ud kastet g iver a nled ning til nedenstående mere specifikke kommentarer. Alleparagrafhe nvisninger er til den del af lovud kastet, der ved rører lov om finansielvirksom hed .Whistleblowing

1 2 .S E PT E M B E R201 3JN2 0 1 3 0 3 3 54

FINANSFORBUNDETAPPLEBYS PLADS5POSTBOKS19601411KØBENHAVN K

TELEFAX32 96 12 25

TELEFON32 96 46 00POST@FINANSFORB U N D E T . D KDIREKTE T L F3 2 66 14 74

J N @ FINANSFORB U N D E T . D KWWW.FINANSFORBU N D ET . D K

Først og fremmest vil Fina nsforbundet ge rne kvittere for, at der med lovud kastetindføres whistleblowerordninger for ansatte i den finansielle sektor.Vi tillægger det stor betyd ning, at der i lovud kastet§75a, stk.2g ives de fo r·handlingsberettigede parte r adgang til at etablere ordninger. Da disse vil kunnebasere sig på brede afta ler (eksempelvis rammeaftaler), fastlægges ifølge merelokale aftaler eller en kombination deraf, kan bemærkningerne til bestemmelsenmed fordel gøres tydel igere.2.pu nktum i kommentaren til§75a, stk.2(side1 18)ka n samtidig læses som

om, loven grundlæggende sondrer mel lem interne ordninger oprettet via kollek·tive aftaler og ordninger, der er ti lvejebragt på a nden vis : "Interne ord ningeroprettet via kollektiv overenskomst skal leve op til de samme krav, som gælderfor etablering af en intern ordning i vi rksomheden."

CVR-NR1 5 3 20 6 1 3

FJNANSFORBUNOET

SJOE2

I

3

På den baggrund foreslås det, at sætningen fo rmuleres på denne måd e : "En in·tern ord n i n g , der baserer sig på en aftal e mellem de forha ndli ngsberettigedeparter, ska l leve o p til de sa mme krav som beskrevet ovenfor."For så vidt angår§7 5 b kan vi ligeledes ti ltræde, at der er indarbejdet en be·ste m melse o m forbud mod ufordelagtig behandling eller ufordelagtige følgersamt en godtgørelsesbestem melse ved krænkelse af forbuddet.Det bemærkes dog, at det vil være yderst vanskeligt for en medarbejder at påvi·se, at uford e lagtig behandling eller ufordelagtige følger skyldes en indg ivet an·meldelse under wh istleblowerord ningen. For at si kre, at whistleblowersystemetfungerer mest muligt effektivt, og de omfattede personer få r størst m u l ig tryg·hed, bør der indarbejdes en regel om o mvendt bevisbyrde, hvorefte r det påhvilerarbejdsgiveren at afkræfte det, hvis en pe rso n a ng iver at være blevet udsat forufordelagtig behandling eller ufordelagtige følger, efter at denne har indberetteten overtrædelse eller potentiel overtrædelse under whistleblowerord n ingen.Det vil ligeledes styrke effektiviteten og tryg heden, hvis der bl iver indarbejdet enreg el om m i ndstegodtgørelse. Henset ti l d e potentielt store beløb e n fi nansielvirksomhed u retmæssigt ka n spa re eller tilegne sig ved overtrædelse af reg lero m fi nansiel reg ulering, kan i ncita mentet til at udsætte en whistleblower forufordelagtig beha n d l i ng og/eller ufordelagtige følger være stort. Derfo r bør enerstatning svare til m indst 24 må neders løn.Forbud mod videregive/sea fpersonoplysninger

Fi nansforbu ndet fi nder det meget positivt, at lovud kastet i§354g indarbejder enregel om forbud for Fina nstilsynets a nsatte mod at videreg ive personoplysningero m en whistleb lower. Imidlertid a nføres det b l . a . i bemærkningerne til bestem ·melsen, s i d e 2 1 6, at det "er e t krav, at overtrædelsen ved rører regler, s o m erunder tilsy n af Fina nstilsynet. Sager vedrørende andre o m råder, f. eks . ind beret·ning om overtrædelse af skatteretlige regler o mfattes i kke af beste m m elsensa nvendelsesområde . "E n person, der ind beretter e t m u ligt regel brud, e r i kke nødvend igvis klar over,om det er noget, der er omfattet af Finanstilsynets tilsyn. Det skaber en usikker·hed i tilfælde, hvor Fina nstilsynet videregiver oplysninger om m u l ig e regelbrududenfor deres eget tilsynsom råde, for dermed er ind beretterens anonymitet i kkesi kret.Vi har forståelse for, at det kan være rim eligt at Fina nstilsynet videregiver o plys·ninger om lovovertrædelser til andre myndig heder. Men det er ikke acceptabelt,hvis en person, der i nd beretter i god tro - og i forventning om anonymitet - risi·kerer, at der efterfølgende sker videregivelse af den pågældendes ide ntitetso p-

FINANSFORBU N D ET

SIDE3

I

3

lysninger. Det vil sti lle whistlebloweren i en u m u l ig situation, og vil reelt kunnegøre ord ningen fu ldstændig i neffektiv.Andre bemærkninger

Vedrørende aflønningsbeste m melserne, specielt§77a, e r det vigtigt at frem hæ·ve den bestemmelse, der blev indarbejdet i CRD4's præa m bel, betragtning 69 :"Bestemmelserne om aflønning bør i kke berøre den fu lde udøvelse af de g rund·læggende rettig heder i overensstemmelse med a rtikel 1 53, stk. 5, i TEUF, d eg enerelle p ri ncipper i den nationale afta leret og a rbejdsma rkedsret, EU-retten o gnational ret o m a ktionærers rettig heder og deltagelse, d e g enerelle a nsvarso m·råder for det pågældende i nstituts ledelsesorg a ner og heller ikke a rbejdsmarke·dets pa rters ret til at indgå og håndhæve kollektive overenskomster i overens·stem melse med national ret og sædva n e . " Det foreslås, at der i lovbemærkn in·gerne henvises til denne beste m m else, der blev indsat b l . a . af hensyn til denda nske a rbejdsmarkedsmode l . Dette princip bør derfor også afspejles i den dan·ske i m plementering af de nye EU-kapitalkravsreg ler.Vi har forståelse for, at der fokuseres på a nta llet af poster, som bestyrelsesmed·lemmer og d i rektører i systemisk vigtige i nstitutter besidder, jf.§308 . Det erdog svært a t vu rdere, o m m a n e r endt med d e n rette afg rænsning . Vi g å r ud fra,at m a n i sæ rlig g rad har været og vil være opmærksom på d e n betyd ning, detfå r for de berørte institutter og personer.Finansforbundet er natu rligvis klar over, at udvidelsen af offentliggørelsesreg i meti§354e er en d i rekte følge af E U 's nye ka pita l kravsregler. Imid lertid bør undta·gelsesreg len i bestem melsens stk. 3 a ltid overvejes nøje. Offentl iggørelse mednavns nævnelse på baggru nd af en administrativ sanktion vil for e n person oftestvære meget indgri bende.

Med venlig h i lsen

Jesper Bo N ielsen

Finansti lsynetAarhusgade 1 1 02 1 0 0 KøbenhavnØSendt ti l : m i nisterbetjening @ftnet.dk,mae@ftnet . d k, lvi @ftnet.dk ogcrn @ftnet.dk

Høringssva r vedrørende udkast til forslag til lov omændring af lov om fina nsiel vi rksomhed, lov om værdi·papirhandel m.v., lov om real kreditlån og rea lkreditob·ligationer m .v., lov om forvaltere af a lternative investe·ringsfonde m.v. og forskel lige andre loveFina nstilsynet har den 18. aug ust 2 0 1 3 sendt ovennævnte udkast til lov·forslag i høri n g . Nedenfor anføres Fi nansrådets kom mentarer til de enkeltedele af lovforslaget. Kom mentarerne er delt i nd i først nogle overord nedebemærkni nger og derefter bemærkn inger til specifi kke dele af lovforslagetdelt ind i em neområder. I det omfang ændringerne på et g ivet område gen·nemføres i flere love af relevans for Fina nsrådets medlemmer, gælder Fi·nansrådets bemærkni nger på tværs af lovene, med mi ndre andet er s pecifiktanfø rt.Ind led ni ngsvis skal Finansrådet bemærke, at vi fi nder det m eget vigtigt, atda nske i nstitutter reguleres efter de fæl les europæiske reg ler og intentioner.Det er dermed helt centralt, at der ved i m plementeringen af CRD IV ikkesker en overi m p lem enteri ng af de fæl les europæiske regler i Danmark. så·fremt et institut reg u leres af ti lsyn i flere lande bør en koord i neri n g mellemtilsynsmyndighederne si kre, at der på koncern niveau i kke skabes en utilsig·tet overdækning. På en række områd er, som er nærmere uddybet nedenfor,kan Fin a nsrådet være bekymret for, at der foreslås en sådan overi mplemen·teri ng . En for stram regu lering af den da nske fi nansielle sektor vil medføreøgede fi nansieringsomkostninger for danske virksom heder og husholdnin·ger, hvilket vil få en u heldig negativ effekt på samfu ndsøkonomien.I forhold til lovforslagets i krafttræden er der for så vidt angår kapita l reg ler·ne i lovforslaget i et vist omfang tale om en løbende indfasn ing af de nyekrav. Derimod gælder det generelt for ledelsesreglerne, at disse skal trædeIkraft 1 . januar 2014. Henset til at reglerne på ledelsesom rådet endnu ikkelig ger fast blot 4 m åneder før lovforslagets ikrafttræden og under hensynta·gen til, at d i rektivet først blev endeligt vedtaget i j u n i må ned i år, samt atder på en række områder fortsat er væsentlige udeståender (blandt andet irelation til whistle-blowerord n ingen og genopretni ngsplanerne) kan detsa mlet set blive vanskeligt for de omfattede virksom hed er at leve fuldt op ti lde nye krav allerede fra 1 . januar 2014. Fi nansrådet s ka l an mode om, atFinanstilsynet lader dette forhold indgå i tilsynets inspektionsvi rksom hed ide første m å neder af 2014.

1 2 .september2013

Finanssektorens HusAmaliegade7

DK-1256CopenhagenK

Telefon3370 1000Fax

3393 0260

m a l l @flnansraadet.dkwww.finansraadet.dk

Kontakt Søren GadeDirekte+4533701090sga@flnansraadet . d k

Journalnr.4 1 1/17Dok. nr.509045-v2

Overordnet om bemyndigelsesbestemmelser og supplerende regu le-ring

Side2

Lovforslaget indeholder en lang række beste m melser, hvori Fina nstilsynetbemynd iges til at fastsætte su pplerende eller uddybende regler. Begrundel-sen herfor er, at CRR og CRD IV-direktivet vil blive udfyldt af såkaldt niveau2-reguleri ng, som Fina nstilsynet ønsker mulig hed for hurtigt at kunne i m -plementere i dansk ret.Fina nsrådet har forståelse for, at Fina nstilsynet ønsker en hurtig og smidigarbejdsproces i forbi ndelse med i m p lementering af den uddybende reg u le·ri n g . Finansrådet skal dog i den forbindelse understrege, at de bemynd igel·seshjemler, som lovforslaget indehold er, alene må ud nyttes i det omfang,dette er nødvendigt for at gennemføre niveau 2-regu leringen.Derudover bør Fina nstilsynet tage kon kret stilling til, hvil ket regu leringsin·stru ment der vil være det rette i forbi ndelse med i m plementering af n iveau2-regu leringen eller ud nyttelse af va lgmuligheder heri . Så ledes vil det i kkenødvend igvis a ltid være bekendtgørelsesformen, der er den rette . I vissesituationer ka n det eksem pelvis tæn kes, at det kan bl ive nødvend igt at lov·give. Ua nset hvi l ket instru ment der vælges, er det dog af afgørende betyd·ning, at der si kres gennemsigtighed i regeludstedelsesprocessen, og at dersker inddragelse af relevante i nteressenter.Endvidere i ndeholder forord n ingen (CRR) en række bemyndigelser til denkom petente myndighed i m ed lemslandene (i Danmark Fina nsti lsynet) til attræffe beslutning om reglernes a nvendelse. Flere af disse beslutn inger vilhave en generelt normerende effekt for i nstitutter i med lemslandet. Eksem·pelvis s kal Fina nstilsynet træffe beslutn ing om overgangsordn inger for for·o rd n i ng ens kapitalgrundlagskrav og regler for fradrag i kapita lelementerne.Finansrådet ser gerne, at Finanstilsynet anvender disse m u lig heder forovergangsbestemmelser fu ldt ud. Fina nsrådet lægger vægt på, at Finanstil·synet også på forord ni ngens område inddrager relevante interessenter, nårder træffes beslutninger med en generelt normerend e effekt.LikviditetsforslageneLikviditetskravet i §1 52og LCR-kravet

Journalnr.4 1 1/17D o k . n r .509045-v2

Det foreslås, at det eksisterende danske l i kviditetskrav efter § 152 afskaffessom følge af introduktionen af LCR-kravet i CRR. Eftersom LCR-kravet indfa·ses g radvist fra 2 0 1 5 til 2 0 1 8 foreslås det dog, at det eksisterende l i kvidi·tetskrav efter § 152 beva res frem ti l 3 1 . decem ber 20 16, jf. § 17, stk. 4.Forslaget m edfører således, at da nske institutter i 20 1 5 og 2016 vil sku lleleve op til både det g radvist indfasede LCR-krav fra CRR samt det eksiste·rende l i kvid itetskrav i § 152.Fina nsrådet finder, at en opretholdelse af den eksisterende danske l i kvidi·tetsreg u lering samtidig med, at det nye likvid itetskrav i ndføres, medføreru nød ige ad m i n istrative byrder. Det er i kke hensigtsmæssigt, at institutterneskal opgøre og forholde sig til to forskellige likviditetsmål . Den foreslåed e

indfasning i CRR af LCR-kravet bør derfor følges, og særlige danske likvid i·tetsmål bør i kke opretholdes under i ndfasni ngen af det nye krav. På den vissi kres d et, at danske i nstitutter i kke u nderlægges skrappere krav end a ndreeuropæiske banker og "g old plating" undgås.Subsidiært fi nder Fina nsrådet, at såfremt d ette dobbelte krav for danskeinstitutter o pretholdes, bør det være mul igt at u ndtage i nstitutter fra at op·g ø re og ra pportere likvid itetskravet efter § 1 52, hvis de frivill igt forpligtersig til at overholde det fu ldt indfasede LCR-krav allerede fra 1. januar 2 0 1 5 .Yderlig ere fremgår det af lovbemærkningerne (afsnit 2 . 5 . 2 . 3 ) , a t denne op·retholdelse af det eksisterende § 1 5 2-krav samtidig med i ndførelsen af detnye LCR- krav fra CRR forudsætter, at da nske real kred itobligationer i højereg rad ka n medreg nes i likviditetsbufferen i l i kviditetsdækningskravet, enddet er tilfældet i Basel-Kom iteens defi n ition af LCR af januar 20 1 3 . Herefterbemærkes det, at såfremt beha ndlingen af real kred itobl i gationer i likvidi·tetsdækningskravet bliver på l i nje med den af Basel Kom iteen i januar 2013foreslåede, foreslås l i kvid itetskravet i § 152 afskaffet samtidig med indførel·sen af l i kviditetsdækningskravet den 1. januar 2 0 1 5 .Finansrådet fi nder i kke, a t d e n nuværende udform ning af lovforslaget g iverhjemmel til at afskaffe § 1 5 2-kravet, hvis da nske rea lkred itobligationer i kkeopnår den forventede anerkendelse. Efter vores opfattelse vi l dette kræve etnyt lovforslag. Fi nansrådet fi nder på den baggru nd, at der er d ivergens mel·lem, hvad der lovg ives i paragrafferne, og hvad der fremgår af lovbemærk·ni ngerne.Krav om stabil finansiering

Side 3

Journalnr.4 1 1/ 1 7Dok. n r .509045-v2

Det foreslås at indføre et krav om, at institutterne s kal si kre, at langsigtedeforpligtigelser er tilstrækkeligt sta bilt fi nansieret under både normale om·stænd i g heder og i stresssituationer. Dette begru ndes med, at den eksiste·rende § 152 indebærer, at institutternes fi nansieri ng skal være sa m mensatpå forsva rlig vis, men hvis den foreslåede ophævelse af § 1 5 2ilovforslagetgennemføres, vil Finansti lsynet i kke længere have m u l ighed for at stille kravti l institutternes langsigtede fi nansieringsstruktur, og derfor foreslås det nyekrav i ndført.Jf. § 1 7, stk. 3, skal dette krav alene gælde i perioden fra 1 . januar 20 1 5 til1 . januar 2018. (I den forbindelse har vi a ntaget, at henvisningen til nr. 83bør være til nr. 89, og at der yderl igere også bør være en henvisning til§ 147 b ud over henvisningen til § 147 a). Samtidig henvises der i lovbe·mærkni ngerne (afsnit 2 . 5 . 2 . 3 ) til, at bestem melsen er nødvendig for, atartikel 5 2 1 , stk. 2, litra b, i CRR kan hånd hæves. Denne bestem melse s kaldog først håndhæves fra 1. januar 2 0 1 6 . Yderligere ophæves det eksiste·rende § 152 krav først pr. 1. januar 2 0 1 7 . Fina nsrådet fi nder på den bag·grund, at det i § 17, stk. 3 , bør ændres til, at bestemmelsen alene gælder iperioden 1 . januar 2 0 1 7 til 1 . januar 2 0 1 8 .

Yderligere savner Fi nansrådet en nærmere beskrivelse af, hvad sta bil fi nan-siering i ndebærer. Når bestemmelsen er formuleret så åbent, ka n Finansrå-det være bekym ret for, at det vil skabe usi kkerhed om, der sigtes på at før-tidsindføre et NSFR-krav for da nske i nstitutter. Dette vil kunne m edføre væ-sentl i gt forøgede gennemsnitlige fu ndingomkostn inger for bankerne, hvilketvil medføre øgede fi nansieringsomkostni nger for da nske vi rksom heder oghusholdni nger, hvil ket vil få en negativ effekt på samfu ndsøkonomien. For·slaget vil også have en negativ konsekvens for de da nske institutters kon·kurrencevi l kår i forhold til udenla ndske i nstitutter. Fina nsrådet vil derforgerne forsikres om, at der i kke ligger sådanne hensigter bag denne lovæn-dring.Ekstra likviditetskrav fo r grupper a f institutter

Side4

Journalnr.4 1 1/17D o k . nr.509045-v2

Det foreslås at give beføjelser til at kræve, som en del af søjle Il-processen,at en g ruppe af kred iti nstitutter med l ignende risikoprofi ler får et yderligerespecifikt likviditetskrav, der tager højde for specielle likvid itetsrisici i i nsti·tuttet eller institutterne. Herudover foreslås det at give Fina nstilsynet m u ·l i g hed for at kræve e t yderligere likviditetskrav s o m følge af systemiske l i ·kviditetsrisici, hvormed forstås likvid itetsrisici, s o m truer i nteg riteten a f d efi nansielle markeder i Dan ma rk.I den forbi ndelse finder Fina nsrådet det vigtigt, at bestem melser om l ikvi d i ·tetskrav s o m fø lge af systemiske likvid itetsrisici indgår i e t sam let SIFl-lov·forslag. Dette vil skabe et bedre overblik over de elementer, som foreslåsfor kom mende danske SIFI'er, og fors laget bør derfor udgå af nærværendelovforslag.Finansrådet fi nder endvid ere, at den foreslåede udvidelse generelt er megetbred, og at det bør fastho ldes, at eventue l le ekstra likvid itetskrav over fordet enkelte institut skal kunne retfærdiggøres for det en kelte i nstitut og i kkepå baggrund af en række overord nede sektorbetragtn inger. En sådan æn·dring vil også si kre bedre overensstem melse med a rti kel 105 i CRD IV, hvorder tales om specifi kt likvid itetskrav for det enkelte i nstitut.Tidlig implementering af den institutspecifikke kontracykliske kapi·ta l buffer

Det fremgår af l ovforslaget, jf. § 17, stk. 6, at erhvervs- og vækstm in iste·ren ka n fastsætte, at den institutspecifi kke kontracykl iske kapitalbuffer s kalfi nd e a nvendelse al lerede fra den 1 . januar 20 1 5 . Der er i kke i lovforslagetfastsat et maksimum for fastsættelsen af den i nstitutspecifikke kontracykl i·ske ka pitalbuffer fra dette tidspunkt. Fina nsrådet savner en begru ndelse forat indføre en kontracyklisk ka pital buffer tid ligt i Danmark og ser gerne, atd i rektivets mulig hed for i ndfasn ing af den i nstitutspecifi kke kontracykliskeka pitalbuffer anvendes på samme måde, som er foreslået for ka pitalbeva·ringsbufferen . Fi na nsrådet fi nder generelt, at indførelse af strengere ka pi·ta l krav end nødvendigt i henhold til direktivet bør undlades, da det som ud·gangspu nkt sti ller danske i nstitutter dårligere end institutter i andre med·lemslande. Hvis strengere krav u ndtagelsesvist findes nødvendige, bør d issevære klart begru ndede i kon krete omstændig heder.

Bereg ning af det maksima le udlodni ngsbeløb

Side5

Det fremgår af bemærkningerne til lovforslagets § 1, nr. 72, at Fi na nsti lsy·net ska l fastsætte regler om beregni ngen af det maksi male udlodningsbe·løb, jf. ny § 125 b, stk. 7. Det fremgår af bemærkni ngerne til lovforslaget,at det maksi male udlodni ngsbeløb bestem mes af årets foreløbige overskudefter skat, der i kke i ndgår i kapita l gru ndlaget, og som multipliceres med enfaktor, der er bestemt af solvensafsta nden til solvenskravet. Det efterføl·gende regneekse m pel i bemærkni ngerne til lovforslaget indikerer, at "sol·venskravet" tæ n kes at i n kludere et eventuelt individuelt søjle 2-krav, her·under solvensbehov. Ifølge d i rektivet indgår et søjle 2- krav i m id lertid i kke ibereg ningen af det m a ksimale ud lod ni ngsbeløb. Fina nsrådet fi nder, at detvil være meget u heldigt og en klar overi m plementering af CRD IV, hvis dekom mende regler om opgørelse af det maksimale udlod n i ngsbeløb, somskal fastsættes af Fi nansti lsynet, vil indebære strengere danske regler, endnødvendigt i forhold til direktivet.I forhold til beregningen af restriktioner på ud betali nger af renter på hybrid·ka pital, d ividender og bonusser i den kom b i nerede kapita lbuffer (su mmen afSIFI-buffer, ka pital bevari ngsbuffer og modcykl isk buffer) er det således heltcentralt at følge CRD IV, hvor det klart er specificeret, at søj le 2-kapita l kravi kke skal med reg nes ved denne opgørelse. På den måde si kres det, at dan·ske banker, der få r offentl iggjort d eres søjle 2- krav, stilles lige med bankerfra lande, hvor søj le 2-kravet i kke offentl iggøres, når eventuelle begræns·ni nger på u d beta ling af renter på hybridkapitalen skal opgøres.Dette v i l si kre en bedre sa m menhæng m ed internationale sta ndarder pådette o m råde. Det er helt centralt, at de danske reg ler ikke kom mer til atafvige fra, hvad der kendes i udlandet, da d e da nske institutters udstedelseraf hybride ka pitali nstru m enter typ isk sælges på de i nternationale markeder.Særlige danske krav til beregningen af, hvornår der ka n indtræde restriktio·ner på rentebeta lingerne på hybridkapita len, vil alt andet lige gøre da nskeinstitutters ka pitaludstedeiser dyrere, når de skal sælges på det internatio·nale m arked .Bestem melser om koncerninterne ekspo neringer

Journalnr.4 1 1/ 1 7Dok. n r .509045-v2

Lovforslaget i ndeholder i kke nogen ændring i § 182 i lov om fi nansiel vi rk·som hed . I henhold til § 182, stk. 1, i lov om fi nansiel virksom hed må enfi nansiel virksom hed i kke uden til ladelse fra Finansti lsynet have eksponeri n·ger med andre vi rksom heder inden for samme koncern bortset fra ekspone·ringer m ed dattervirksom heder. Udm øntn ingen af den en kelte tilladelse fo·retages af Fina nstilsynet med udgangspunkt i fastla gte pri nci pper i en vej·ledning og en individuel ti lsynsmæssig vurdering af den pågældende vi rk·somhed og øvrige kon krete forhol d .D e r er Finansrådets vurdering, a t lovens bestemmelse om ti lladelse t i l kon·cerninterne eksponeringer regulerer et område, der er d ækket af forord nin·gens bestemmelser og derfor bør udgå. Forordn ingen indeholder såledesbestem melser for, hvor store eksponeri nger i forhold til instituttets ka pita l·g rundlag et institut m å have med en en kelt modpart. Forordn ingen giver

den kom petente mynd ighed (i Danmark Fina nstilsynet) mulighed for attræffe beslutning om hel eller delvis u ndtagelse af koncerninterne ekspone·ri nger fra g rænserne for store engagementer. Forordni ngen g iver alene mu·lighed for natio nale foransta ltninger, der begrænser koncerninterne ekspo·neri nger i forhold til de generelle regler for eksponeri nger, hvis medlems·la ndet har vedtaget national lovg ivning, der kræver, at der vedtages såkald·te struktu rforansta ltn inger i nden for en ba n kkoncern . Sådanne struktu rfo r·a nstaltni nger kan eksem pelvis være fora nsta ltn inger, der begrænser mulig·heden for handel med værdipapirer og andre fi nansielle i nstru menter i en·heder, der modtager i ndskud fra kunder, der er omfattet af en gara ntiord·ning. Danm ark har i kke indført e n sådan national lovg ivning om strukturbe·g rænsni nger.En videreførelse af den gældende § 182, stk. 1, i lov om fi nansiel vi rksom·hed vil udg øre en begrænsning i forhold til forordningens bestem melser omstore eksponeri nger og koncerninterne eksponeri nger. Det kan suppl erendebemærkes, at mulig heden for koncerni nterne eksponeri nger er vigtig for enfleksi bel styring af risici og l i kvid itet i koncerner, og særl ige da nske be·g ræ nsninger ud over de beg rænsninger, der a l lerede følger af forord ningen,vil være en ulempe for da nske institutter og savner en nærmere beg rundel·se.Risiko for overdreven gearing

Side 6

Journalnr.4 1 1/17Dok. nr.509045-v2

Det fremgår af bemærkning erne til lovforslagets ø konom iske og administra·tive konsekvenser for stat, regioner og kom m u ner, at artikel 87 i d i rektiveti ndebærer, at Fina nstilsynet skal fastsætte krav til overvågning og håndte·ring af gearingsrisikoen som led i institutternes søjle 2-proces, jf. afsnit 3 . 7 ide a l m i ndelige bem ærkninger. Fina nsrådet fi nder det vigtigt, at en kom ·m ende overvågning a f gea ri ngen baseres p å opgørelsen a f gearingsmå let,der er defineret i forordni ngen (CRR) . Endvidere fi nder Finansrådet det vig·tigt, at der i kke som led i søjle 2-processen fastsættes egentlige geari ngs·krav til danske i nstitutter forud for en eventuel kom mende EU-lovg ivningom bindende gearingskrav.Afl ønning

Den da nske særregel om, at den variable løn til direktører og bestyrelses·medlem mer højst må udgøre 50 pct. af den faste g ru ndløn, ændres i kkem ed lovforslaget. Det følger endvidere af lovforslaget, at vi rksomhedensaflønni ngspolitik og -pra ksis, heru nder specifi kke aflønni ngskrav, skal efter·leves på koncern nivea u .Den da nske særregel betyde r, at de danske virksom heders mulig heder forat ti ltrække og fastholde kval ificerede direktions- og bestyrelsesmedlemmerforri nges i konku rrencen med udenla ndske fi nansielle vi rksom heder. Påg rund af den foreslåede lovænd ring, vil den forri ngede konku rrencesituationi kke alene påvi rke de virksomheder, der er placeret i Danmark, men ogsåde dele af koncernerne der er placeret i udlandet.

For at si kre d e da nske vi rksomheder lige vilkår med de øvrige europæiskefi nansielle vi rksomheder skal Fina nsrådet derfor opfordre til, at den danskesærregel om, at den vari a ble løn til d i rektører og bestyrelsesmed lemmerhøjst m å udgøre 50 pct. af den faste g ru ndløn, ophæves . I stedet bør dergælde samme beg rænsning for d i rektions- og bestyrelsesmed lem mers vari·able løn, som foreslås for øvrige risikotagere.I det omfang de da nske særreg ler fastholdes, lægger Fina nsrådet til g rund,at bem ærkn ingerne ti l lovforslagets §1,nr. 33, (lov om finansiel vi rksom·hed § 7 1 , stk. 3 ) hvoraf fremgår, at"aflønningsreglerne skal efterleves p�koncernniveau f moderselskaber og datterselskaber, herunder ogs� dat·orterselskaber og filialer etableret i udlandet"skal forstås således, at de dan·

Side7

Journalnr.4 1 1/ 1 7Dok. n r .509045-v2

ske særregler i kke ka n "skubbes op" i et koncernhierarki - d vs. de danskeregler gælder i kke for et udenla ndsk moderselskab. Fi na nsrådet skal doganmode om , at dette bl iver indskrevet tydel igt i lovbeste m melsen og i detil hørende bemærkni nger.Hvad a ngår a nvendelsen af de nye aflønni ngsregler, bør det præciseres iikrafttrædelsesbestem melsen, at reglerne i kke g ælder for variabel aflønningoptjent i 2013, selvom denne først kom mer til ud betal ing i 2014. Finansrå·d et s ka l endvidere gøre opm ærksom på, at det i kke u m iddelbart synes rele·vant at inddrage bestyrelsen og direktionen i bemærkni ngerne til lovforsla·gets § 17, stk. 2, da bestyrelsen og direktionen ikke er omfattet af lov·forslagets §1,nr. 36 ( lov om fi nansiel virksom hed § 77 a, stk.1,nr. 2 ) .Fina nsrådet h a r i øvrigt noteret s i g , a t a nsatte, som er kapita lejere i vi rk·som heden, og som vil være omfattet af m u l i g heden for benyttelse af et hø·jere m a ksimalt loft over variable løndele, i kke m å deltage i afstemningenherom på det øverste organs forsa m ling, hvis den a nsatte har en væse ntl iginteresse i beslutningen, der ka n være stridende mod virksom hedens i nte·resse. Det står ikke Finansrådet klart, hvordan den fi nansielle virksomhedskal kontrollere overholdelsen af denne bestemmelse, og Fi na nsrådet efter·lyser derfor retningslinjer herfor.Loft over ledelsesposter

Fi na nsrådet har noteret sig, at forslaget om loft over ledelsesposter (lov omfi nansiel vi rksom hed § 308) gælder for bestyrelsesmed lemmer i systemiskvigtige fi nansielle institutter.Det fremgår af bemærkni ngerne til beste m melsen, at hvervet som bestyrel·sessuppleant vil kunne a nses for at udgøre en bestyrelsespost i forhold tilopgørelsen af poster efter § 308, stk.1.Finansrådet s ka l a n mode om, atder i lovforslaget redegøres nærmere for, hvornår en suppleantpost vil bliveregnet for en reel bestyrelsespost. Det er Finansrådets opfattelse, at en be·styrelsessu ppleant som m i ni m u m må kunne va retage det pågældende be·styrelseshverv valg perioden ud, idet den pågældende i modsat fa ld kan risi·kere at skulle nedlægge andre bestyrelseshverv m idt i en valgperiode, ellertræde u d af den bestyrelse, hvo r den pågældende netop fu ngerer i stedetfor et andet medlem, der har forfald .

Det er endvidere vigtigt, at bestyrelsessu ppleanter i systemisk vigtige fi nan·sielle institutter si kres fo rudsigelig hed i forhold til, om de risikerer at bliveomfattet af begræ nsningerne i § 308 midt i en valg periode som følge af, atde skal deltage i bestyrelsesarbejdet ved et medlems forfald.I forhold til Fina nsti lsynets m u l i g hed for at ti llade, at bestyrelsesmed lem meroverskrider grænsen for a ntal let af bestyrelses poster m ed 1 bestyrelses·post, skal Fina nsrådet a nmode om, at tilsynet - ud over størrelsen og kom·pleksiteten af de vi rksom heder, som den pågældende al lerede bestrider po·ster i - også inddrager e n eventuel sam menhæng m ellem de pågældendevirksom heder. Selv hvor der ikke er koncernforbind elser, ka n der være enforbindelse mellem selskaberne og dermed en form indsket arbejdsbyrdeforbund et med de enkelte poster, som bestyrelsesmed lemmet al lerede be·stri der.I forlængelse heraf bør der efter Fina nsrådets o pfattelse åbnes for, at dersom udgangspunkt vil blive g ivet til ladelse til en yderl ig ere bestyrelsespost,hvis der er tale om et bestyrelsesmedlem, der vælges ind i det systemiskvigtige i nstitut på foranledning af en kapita lejer, som d et pågældende be·styrelsesmedlem er a nsat i eller repræsenterer.Fina nsrådet skal i øvrigt an mode om, at der i bemærkningerne til § 3 08,stk. 3, nr. 2, e ndvidere i ndføres Reg ionale Bankers Forening.Ledelsesudvalg

Side 8

Journalnr.4 1 1/ 1 7Dok. n r .509045-v2

Der foreslås krav om, at pengei nstitutter, realkreditinstitutter eller fonds·mæglerselska ber I, der er børsnoterede eller har flere end 1 . 000 a nsatte,skal nedsætte et nomi neringsudvalg og et risikoudva l g .Det fremgår a f lovfors laget, a t forma nden o g med l em m erne i begge udvalgskal være medlem af bestyrelsen i det pågældende pengei nstitut, realkredit·i nstitut eller fondsmæglerselskab I. Fi na nsrådet ser gerne, at det klartkom mer til at fremgår af bemærkningerne til lovforslaget, at det er m u l igtat lade den sam lede bestyrelse udgøre de pågældende udvalg . Dette svarertil, hvad der al lerede i dag gælder i relation til revisi onsudva lget. Derud overbør det være m u l igt at etab lere et fæl les revisions- og risi koudvalg eller ek·se mpelvis et fæl les kred it- og risikoudvalg. Dette bør endvidere fremgå afbemærkningerne.For så vidt angår nomi neri ngsudvalget skal Fina nsrådet i øvrigt o pfordre til,at der åbnes mulig hed for, at omfattede vi rksom heder, der er organiseretm ed et repræsentantskab, få r m u l ig hed for at inddrage med lemmer af re·præsentantskabet som m ed lemmer af nom i neringsudvalget, i det omfangbestyre lsen finder, at dette vi l si kre den bedste varetagelse af nomineri ngs·udvalgets opgaver. Medlem merne af repræsenta ntskabet har en i ndgåendeviden om repræsentantskabsmedlem mernes kompetencer og ka n dermedbidrage med særlig sagkundskab i forhold til identifikation af bestyrelses·ka ndidater.

Finans rådet skal beklage, at der ikke u m iddel bart synes at være m u lighedfor, at koncerner ka n oprette et nomi neri ngs- og/eller risi koudva lg, dergælder for hele koncernen . Fina nsrådet skal opfordre til, at der gives mulig-hed for, at der i hvert fa ld i koncerner med1 00pct. ejede datterselskaber,hvor både moder- og datterselskaber er omfattet af kravet om nominerings·og risi koudval g, ka n etableres fæl les udvalg . Udvalgene skal bestå af ensa m m ensætn ing af m edlemmer af begge selska bers bestyrelser. Hervedsikres ko nkret kendskab til begge vi rksom heder.I forhold til risikoudvalgets o pgaver vedrørende vu rderi ng af aflønnings·struktur stemmer beskrivelsen af de hensyn, der skal tages ifølge l ovforsla·get, i kke overens med d en tilsvarende bestemmelse i a rtikel76(4)i CRDIV. Fina nsrådet s kal a n mode om , at lovens beskrivelse rettes, så der si kresoverensstem melse med d i rektivet.Fina nsrådet forudsætter desuden, at bekendtgørelsen om ledelse og styringrettes til, så bestemmelsen vedrørende afskedige lse af den risi koansva rligebl iver overe nsstem mende m ed artikel76 (5)i CRD IV.Finans rådet skal for g od ord ens skyld gøre opmærksom på, at beskrivelsenaf de omfattede vi rksom heder i kke er korrekt i lovforslagets a l m i ndeligebemærkninger punkt3 . 6 .Whistleblowerordning

Side9

Journalnr.4 1 1/17D o k . n r .509045-v2

Det følger af lovforslaget, at god kendelse af virksomheders whistleblower·ord n inger hører u nder Datatilsynets sædva nl ige virksom hed . Det er dog i k·ke kla rt beskrevet, hvorvidt whistleblowerord n i ngerne vil kræve tilladelsefra Datatilsynet.Det er Fi na nsrådets opfattelse, at en whistleblowerord ning etableret påbaggru nd af en forpl igtelse i lov om fi nansiel vi rksom hed bør være omfattetaf §2,stk.3,nr.2,i bekendtgørelse nr. 534 af1 5 .juni2000,den såkaldteu ndtagelsesbekendtgørelse. Det følger heraf, at behand l i ng af personoplys·ni nger, som foretages i virksom heder omfattet af lov om fi nansiel vi rksom·hed, og som er nødvendig som følge af forpligtelser, der generelt påhvilerfi nansielle virksomheder, er u ndtaget fra a nmeldelsespligten i persondatalo·vens §48.Hvis dette er tilfældet, skal Fina nsrådet henstille til, at dette klart fremgår aflovforslaget.Hvis behandlingen deri m od i kke er omfattet af undtagelsen fra a n meldel·sespligt, skal Fina nsrådet gøre opmærksom på, at det i kke kan forventes, atde finansielle virksom heder kan have søgt om og opnået tilladelse til be·hand l i ngen fra Datatilsynet inden den1.januar2014.Fina nsrådet skal hen·sti lle til, at der i ndføres en karensperiode i lovforslaget, så de pågældendereg ler i kke hånd hæves, førend de fi nansielle vi rksomheder har opnået Data·ti lsynets ti lladelse.

Fina nsrådet skal i øvrigt gøre opmærksom på, at der ka n være meget næreforbindelser mellem overtrædelse af den fi nansielle lovgivning og straffelo·ven - særligt ka pitlet om formueforbryd elser. Fi nansrådet har forståelse for,at man ved afgræ nsni ngen af wh istleblowerordni ngen har ø nsket at sikresig, at medarbejderen i kke ved i n d beretning skal foretage en nøje vurderi ngaf, hvorvidt der er tale om overtrædelse af relevant lovgivning. Man kunne- for at gøre denne vu rdering endnu lettere - med fordel i nkludere over·trædelse af straffeloven i kredsen af lovovertrædelser, der kan ske ind be·retning af. Dette naturligvis u nder forudsætning af, at straffelovsovertræ·delsen har nær forbindelse til den fi nansielle lovg ivning.sanktioner

Side10

Journalnr.4 1 1/ 1 7Dok. n r .509045-v2