Skatteudvalget 2013-14

SAU Alm.del

Offentligt

10. april 2014J.nr. 14-1073994

Til Folketinget – SkatteudvalgetHermed sendes svar på spørgsmål nr. 342af 13. marts 2014 (alm. del).Spørgsmålet erstillet efter ønske fra Frank Aaen (EL).

Morten Østergaard/ Søren Schou

Ministeren bedes skønne over størrelsen af provenutabet i 2014 og frem til 2020 ved deskattelettelser, som er tilfaldet de 10 pct. af befolkningen med de højeste indkomster vedskattereformen fra 2012. I svaret bedes ministeren angive det umiddelbare provenutab,samt tabet efter tilbageløb og adfærd. Provenutabet bedes angivet i 2014-kr.Svar

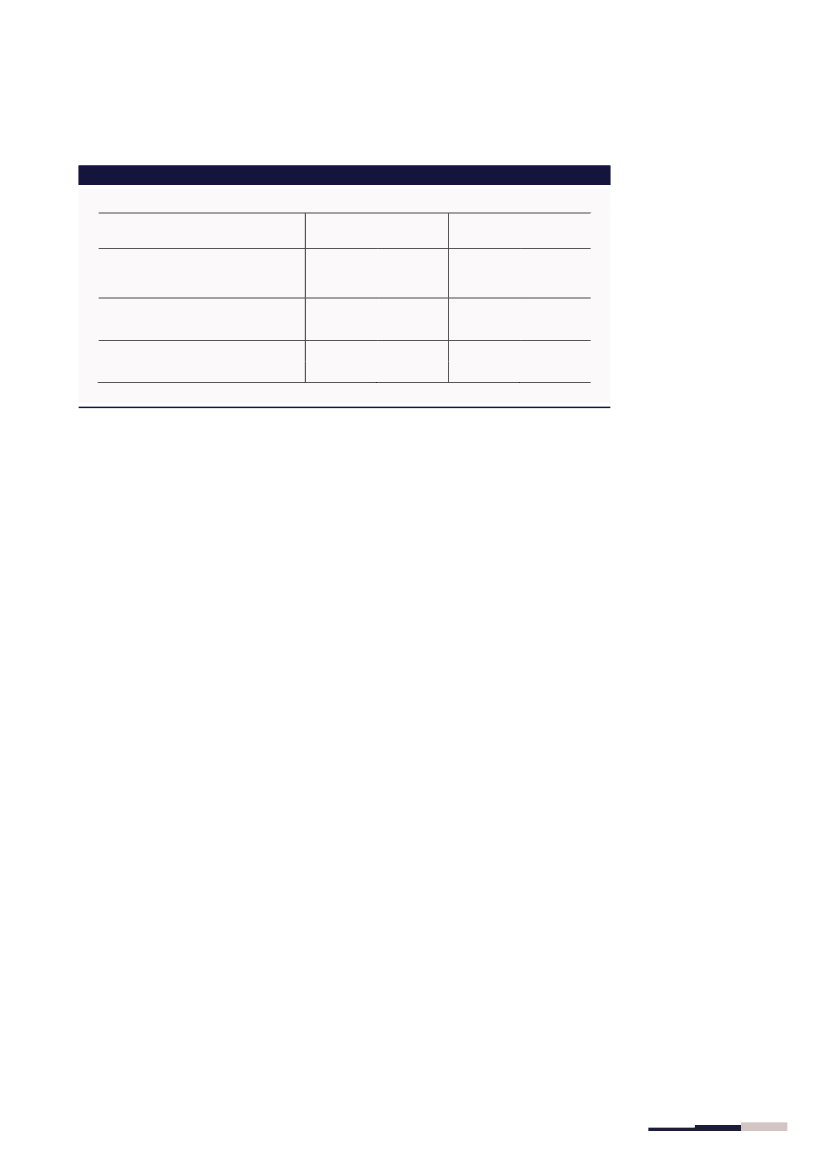

Det skønnes, at når 2012-skattereformen er fuldt indfaset i 2022, vil provenuet fra deper-sonlige indkomstskatter udgøre ca. 453 mia. kr. (2014-niveau), hvoraf den 1/10 afbefolk-ningen1med de største indkomster skønnes at betale ca. 124 mia. kr.,jf. tabel 1.I disseskøn ermedregnet statslige indtægter fra aktieindkomstskat og ejendomsværdiskat. End-videre ermedregnet ændringerne i personfradraget, bundskattesatsen og det skrå skatteloftsom led ifinanslovsaftalen for 2013.Uden 2012-skattereformens og FL-2013’s ændringer af personskatterne, skønnes de per-sonlige indkomstskatter i 2022 at ville have udgjort ca. 464 mia. kr. (2014-niveau). Herafskønnes den 1/10 af befolkningen med de største indkomster at skulle betale ca. 127 mia.kr. Den samlede nedsættelse af de personlige indkomstskatter udgør således ca. 10,3 mia.kr. svarende til ca. 2,2 pct. Heraf skønnes de ca. 2,9 mia. kr. at vedrøre de 10 pct. af be-folkningen med de højeste indkomster svarende til en nedsættelse af deres beskatningmed ca. 2,3 pct.I 2014 skønnes den samlede nedsættelse af de personlige indkomstskatter at udgøre ca.1,7 mia. kr., svarende til 1,4 pct., for den 1/10 af befolkningen, der har de højeste ind-komster. Heri er udover elementerne fra 2012-skattereformen og finanslovsaftalen for2013 også indregnet fremrykning af forhøjelse af det almindelige beskæftigelsesfradrag ogdet ekstra beskæftigelsesfradrag for enlige forsørgere som led i finanslovsaftalen for 2014.Det giver ikke umiddelbart mening at beregne provenuvirkningen efter tilbageløb ogadfærd af ændringerne i de personlige indkomstskatter, da de kun udgør en del af de sam-lede ændringer i skatte- og afgiftssystemet og indkomstoverførslerne.

1Gruppen udgør øverste indkomstdecil og er afgrænset ud fra ækvivalerede disponible indkomster. Ved ækvivalering af indkomstensker der en korrektion, hvor der tages hensyn til forskelle i familiestørrelse, herunder de stordriftsfordele, der er ved at være fleremedlemmer i en familie.

Side 2af 2

Tabel 1. Ændringer i personlige indkomstskatter som følge af 2012-skattereformen, FL13 og FL14

201410 pct. medhøjesteindkomster125124-1,7-1,4

202210 pct. medhøjesteindkomster127124-2,9-2,3

Mia. kr. (2014-niveau)Uden 2012-skattereformEfter 2012-skattereform , FL13 , FL14ForskelForskel (pct.)123

Alle423417-6,2-1,5

Alle464453-10,3-2,2

Anm: Ekskl. tilbageløb og adfærd1: Beregningerne omfatter ændringer i de personlige indkomstskatter, dvs. forhøjelse af beskæftigelsesfradraget, indførelse af et ekstra beskæf-tigelsesfradrag for enlige forsørgere samt forhøjelse af topskattegrænsen. Øvrige ændringer i 2012-skattereformen, fx ændringer i afgifter ogsociale pensioner, mindreregulering af overførselsindkomster samt aftrapning af børne- og ungeydelse, er ikke medregnet2: Omfatter ændringer i personfradrag, bundskattesats og det skrå skatteloft3: Fremrykning af forhøjelse af det almindelige beskæftigelsesfradrag hhv. det ekstra beskæftigelsesfradrag for enlige forsørgereKilde: Egne beregninger på lovmodellen

Side 3af 3