Skatteudvalget 2013-14

SAU Alm.del

Offentligt

6. marts 2014J.nr. 14-0429927

Til Folketinget – SkatteudvalgetHermed sendes svar på spørgsmål nr. 252af 7. februar 2014 (alm. del).

Morten Østergaard/ Lise Bo Nielsen

Spørgsmål

Vil ministeren oplyse, hvad den varige provenueffekt, inklusiv adfærd og tilbageløb, er afat fjerne progressionen i aktieindkomstbeskatningen og fastsætte skattesatsen til 30 pct.fra de nuværende 27/42 pct.? Den varige provenueffekt bedes opdelt i henholdsvis denmekaniske, dynamiske og samlede provenueffekt.Svar

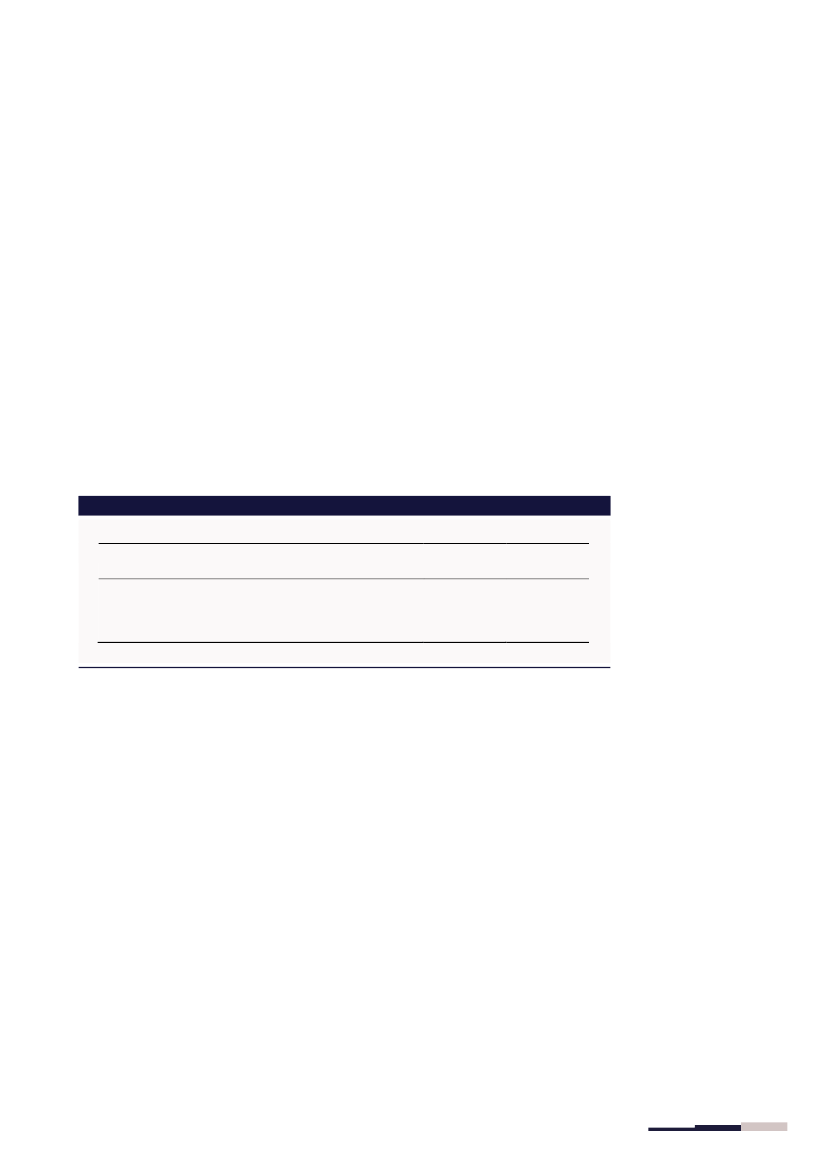

Ved de gældende regler beskattes aktieindkomst under progressionsgrænsen på 49.200 kr.(indkomståret 2014) med 27 pct., mens aktieindkomst, der overstiger progressionsgræn-sen, beskattes med 42 pct. Den foreslåede ophævelse af progressionsgrænsen og en gene-rel skattesats på 30 pct. medfører en stramning af beskatningen af aktieindkomst, der idag er under grænsen, og en lempelse af beskatningen af aktieindkomst, der i dag oversti-ger progressionsgrænsen,jf. tabel 1.Ændringen af aktieindkomstbeskatningen skønnes samlet set at medføre et mindreprove-nu på ca. 2,9 mia. kr. årligt før tilbageløb.Tabel 1. Økonomiske konsekvenser ved en aktieindkomstsats på 30 pct., varig virkning

Før tilbageløbMia. kr.Merprovenu (under progressionsgrænsen)Mindreprovenu (over progressionsgrænsen)Samlet umiddelbar ændring i provenu fra aktieindkomst0,20-3,10-2,90

Efter tilbage-løb0,15-2,35-2,20

Anm.: Der tages ved beregningen udgangspunkt i det forventede provenu ved aktieindkomsten i 2014. Det forudsættes, at tilbageløbet vedrø-rende den foreslåede ændring i aktieindkomstbeskatningen udgør 24,5 pct. af den varige virkning.Kilde: Egne beregninger.

Der er overordnet to dynamiske effekter, når progressionsgrænsen fjernes, og skattesat-sen fastsættes til 30 pct.For det første forventes en lavere beskatning af aktieindkomsten samlet set at medføreøgede investeringer i aktier for husholdningsaktionærer. Dette vil have positive effekterpå aktiviteten (BNP) og på de offentlige finanser. Effekten på nettonationalindkom-sten(NNI) vil dog ikke være lige så stor. Det skyldes, at der ved beregning af virkningenpå nettonationalindkomsten skal tages hensyn til såvel afskrivninger af det ekstra kapital-apparat som effekter på nettorentetilskrivninger fra udlandet.Et nærmere skøn over denne effekt forudsætter kendskab til omfanget afde investeringer,hvor indenlandske husholdninger er den marginale investor. En sådan opgørelse forelig-ger ikke.For det andet vil nedsættelsen af aktieskattesatsenfor hovedaktionærer, der arbejder ideres egen virksomhed, delvist virke som en nedsættelse af topskatten. En nedsættelse af

Side 2af 2

topskatten for hovedaktionærer forventes at medføre et øget arbejdsudbud, som vil havepositive afledte effekter på BNP og på de offentlige finanser.Omvendt vil den nævnte nedsættelse af aktieindkomstsatsen for disse aktionærer medføreet stærkt incitament til at omdanne lønindkomst til aktieindkomst. Dette vil kunne med-føre potentielt betydelige negative afledte effekter på de offentlige finanser.Det er ikke muligt på det foreliggende grundlag at opgøre de afledte virkninger(og hervedden samlede provenueffekt) af den omtalte ændring for aktieindkomstbeskatningen.

Side 3af 3