Skatteudvalget 2013-14

SAU Alm.del

Offentligt

J.nr. 13-0163960Den 18. november 2013

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 23 af 9. oktober 2013 (alm. del).Spørgsmålet er stillet efter ønske fra Frank Aaen(EL).

Holger K. Nielsen/Jeanette Rose Hansen

1/2

Spørgsmål

I forlængelse af ministerens svar på SAU (folketingsår 2012-13) alm. del –spørgsmål 426 bedes ministeren oversende et skøn over den kortsigtede net-toeffekt på arbejdspladser af afgiftsnedsættelsen på øl og sodavand som aftalt iDelaftalen om Vækstplan DK.

Svar

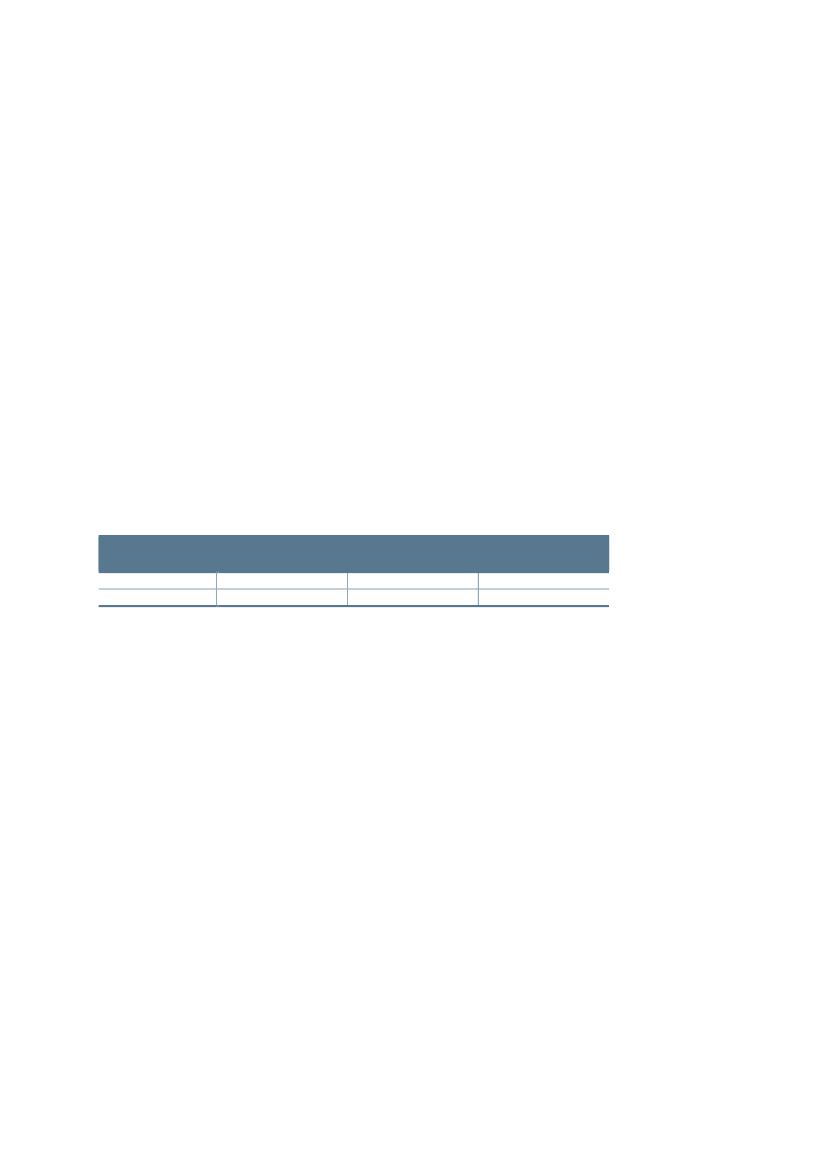

Som det fremgår af svar på SAU (folketingsår 2012-13) alm. del spørgsmål426, har Skatteministeriet ikke grundlag for at vurdere nettoeffekten på be-skæftigelsen som følge af de nævnte afgiftsnedsættelser.Der er derfor indhen-tet svarbidrag fra Finansministeriet, som har oplyst følgende:”Det er i forbindelse med Delaftale om Vækstplan DK blandt andet aftalt atnedsætte og senere ophæve sodavandsafgiften samt nedsætte ølafgiften.På baggrund af finanseffektberegningen, vurderes de nævnte afgiftsnedsættel-ser at have en begrænset virkning på beskæftigelsen i 2013 stigende til 2-300personer i 2014 og 500 personer i 2015, hvor afgiftslempelserne er fuldt indfa-sede, jf. tabel 1.Tabel 1.Beskæftigelsesvirkning af afgiftsnedsættelser på øl og sodavand i Delaftale om

Vækstplan DK

1.000 personerBeskæftigelsesvirkning201302014�2015½

Anm.: Afgifterne på øl og sodavand lettes pr. 1. juli 2013. Sodavandsafgiften afskaffes fuldt ud pr. 1. januar 2014.Kilde: Egne beregninger.

De ovenfor nævnte beskæftigelsesvirkninger afspejler alene den finanspolitiskemultiplikatorvirkning af afgiftslettelserne. I det omfang afgiftsnedsættelser påøl og sodavand flytter køb af forbrugsgoderne fra udlandet til Danmark vildette medføre en yderligere positiv virkning på beskæftigelsen.”

2/2