Skatteudvalget 2013-14

SAU Alm.del

Offentligt

J.nr. 14-0260714Den 18. februar 2014

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 222 af 28. januar 2014 (alm. del).

Morten Østergaard/Jeanette Rose Hansen

1/2

Spørgsmål

Vil ministeren oplyse, hvad der er statens årlige indtægter fra afgifter på nød-der, mandler og kerner samlet og fordelt på type?

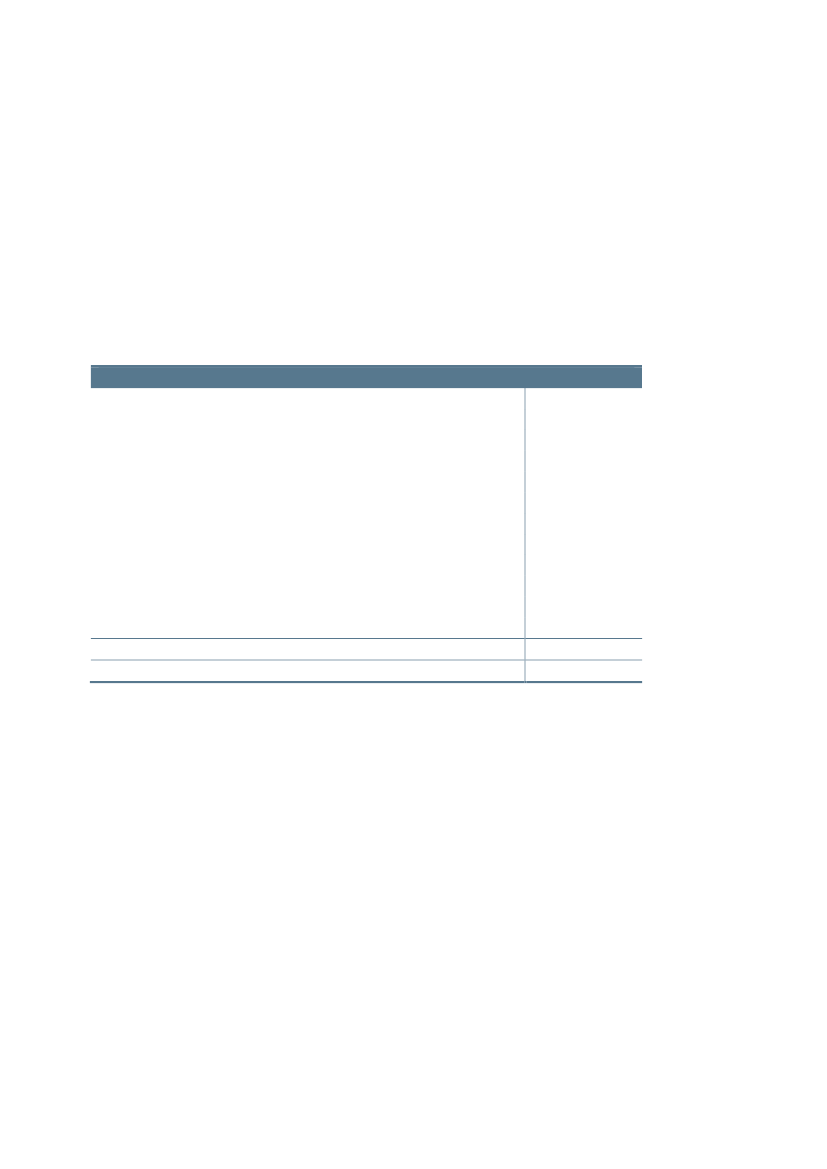

SvarTabel 1 viser statens årlige indtægter fra råstofafgiften på mandler, nødder,kerner og lign. i 2012. Opdelingen følger de forskellige satser i chokoladeaf-giftsloven, hvori råstofafgiften har hjemmel.Tabel 1. Provenu fra råstofafgift af mandler, nødder, kerner og lign. i 2012Mio. kr.Ubehandlede hasselnødde-og valnøddekernerHasselnødder i skalBehandlede valnøddekernerUbehandledeakajounødder, mandel-, abrikoskerner mv.Behandledeakajounødder, mandel-, abrikoskerner mv.Ubehandlede og behandledeparanødde-, valnødde-, pistachenøddekerner mv.Behandlede hasselnøddekernerMandler i skalHasselnødder i skal og jordnødder uden skalBehandlede jordnødderUbehandlede og behandlede kokosnøddekerner og jordnødder i skalGodtgørelseraf råstofafgiften1)Råstofafgiften i alt0,010,040,02715674150,16456-86188

Kilde: Punktafgiftsstatistikken, SKAT1) Godtgørelserne sker med hjemmel i chokoladeafgiftslovens § 20, stk. 3 og 4, der bemyndiger told- og skatteforvaltningen tilat give godtgørelse af afgiften af afgiftsberigtigede varer, der erhvervsmæssigt enten overføres til virksomheder til fremstillingaf varer, der er afgiftspligtige efter lovens kapitel 1 (afgift af chokolade- og sukkervarer), eller leveres til udlandet eller anvendestil fremstilling af varer, som leveres til udlandet.

2/2