Skatteudvalget 2013-14

SAU Alm.del

Offentligt

J.nr. 14-0162596Den 6. februar 2014

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 193 af 9. januar 2014 (alm. del).

Morten Østergaard/Claus F. Houmann

1/7

Spørgsmål

Vil ministeren oversende en oversigt over stigninger i skatter og afgifter siden3. oktober 2011, og hvor skatte- og afgiftsstigningen er gældende i 2012, 2013eller 2014? Listen bedes desuden indeholde den umiddelbare skatte- og afgifts-forhøjelse målt i kroner i både 2012, 2013 og 2014 samt oplysning om, hvilkepartier der har stemt for.

Svar

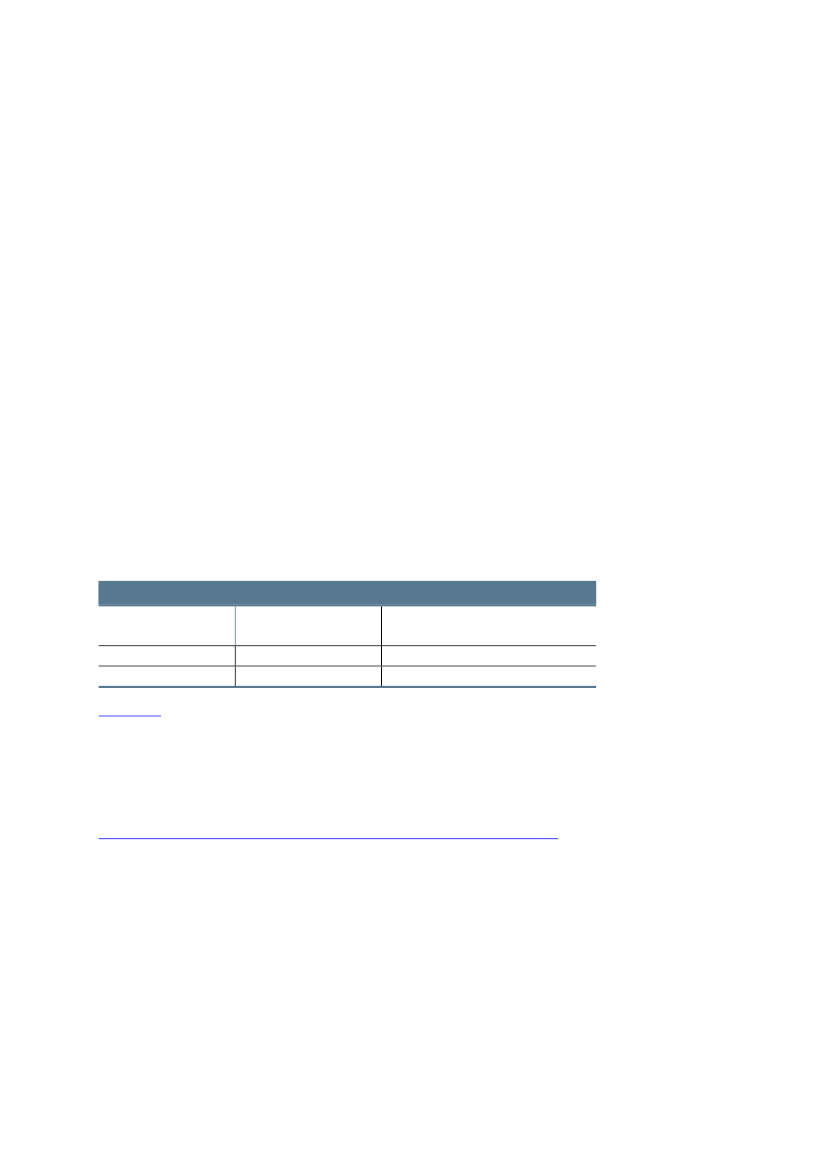

De ønskede oplysninger fremgår af bilagstabel 1 nedenfor, hvor der er vistvedtagne og gennemførte skatte- og afgiftsforhøjelser siden 3. oktober 2011,og hvor skatte- og afgiftsforhøjelsen er gældende i 2012, 2013 eller 2014.Det skal bemærkes vedr. L 50 (Reklameafgiftsloven), folketingsåret 2012-13, atder afventes godkendelse efter statsstøttereglerne, og loven sættes først i kraft,når EU-Kommissionens godkendelse foreligger.Nedenfor er på oversigtsform vist antallet af skatte- og afgiftsændringer ogden varige virkning af vedtagne og gennemførte skatte- og afgiftsændringer iperioden 3. oktober 2011 – 9. januar 2014,jf. tabel 1.Tabel 1. Skatte- og afgiftsændringer i perioden 3. oktober 2011 – 9. januar 2014AntalForhøjelserNedsættelser9577Varigt provenu efter tilbageløb ogadfærd (mia. kr.)13,9-16,3

Kilde: Optælling foretaget på baggrund af provenuoversigterne på Skatteministeriets hjemmeside,www.skm.dk.

Der henvises herudover generelt til provenuoversigterne over gennemførteskatte- og afgiftslove tilbage til folketingsåret 1998/1999 på Skatteministerietshjemmeside:http://www.skm.dk/skatteomraadet/talogstatistik/provenuoversigter/

2/7

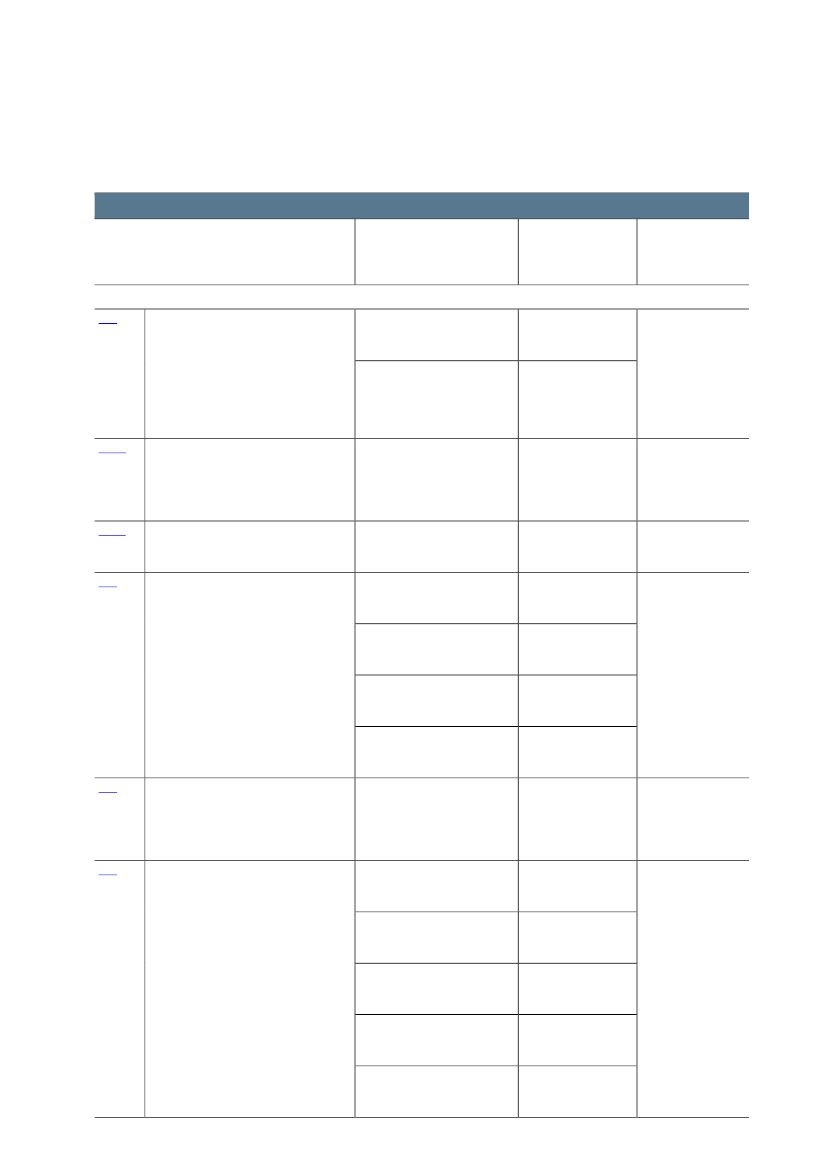

Bilagstabel 1. Skatte- og afgiftsforhøjelser i perioden 3. oktober 2011 – 9. januar 2014Elementer med skatte- ogafgiftsforhøjelsera. Loft over ratepensioner mv.nedsættes til 50.000 kr.b. Standardiseret omkostningstil-læg på 0,3 pct. af pensionsafkast-skattegrundlaget.

LovforslagFolketingsåret 2011-2012L 28Forslag til lov om ændring af pensionsafkast-beskatningsloven og pensionsbeskatningslo-ven. (Beskatning af en standardiseret sats forformueforvaltningsomkostninger udmøntetved en forhøjelse af skattesatsen for pensi-onsafkast, nedsættelse af loftet for indbeta-linger til ratepension og ophørende alders-pension m.v.).

Merprovenu(umiddelbar virk-ning)2012: 2.500 mio. kr.2013: 2.500 mio. kr.2014: 2.350 mio. kr.2012: 510 mio. kr.2013: 490 mio. kr.2014: 0 mio. kr.

Partier, som harstemt for forslagetS, RV, SF og EL

L 30 A

Forslag til lov om ændring af aktieavancebe- Sats for pengetanksgrænsenskatningsloven, dødsboskatteloven, pensi-ændres til 50 pct.onsbeskatningsloven, virksomhedsskattelo-ven og lov om indskud på etableringskontoog iværksætterkonto.

2012: 40 mio. kr.2013: 60 mio. kr.2014: 75 mio. kr.

S, RV, SF, EL og KF

L 30 B

Forslag til lov om ændring af selskabsskatte- Ophævelse af § 20-reguleringen i 2012: 0 mio. kr.loven. (Justering af rentefradragsbegræns-rentefradragsbegrænsningsregler- 2013: 0 mio. kr.ningsreglerne).ne.2014: 30 mio. kr.Forslag til lov om ændring af ligningsloven ogforskellige andre love.(Afskaffelse af multimediebeskatningen,ophævelse af skattebegunstigelsen formedarbejderaktieordninger, ophævelse afskattefritagelse for arbejdsgiverbetaltesundhedsforsikringer m.v., lønsumsafgifts-pligt for aflønning i aktier og købe- og teg-ningsretter til aktier m.v., justering af Bo-ligJobordningen, ophævelse af loftet overbørne- og ungeydelsen og tillæg til grøncheck m.v.)a. Ophævelse af skattebegunsti-gelsen af medarbejderaktier.2012: 200 mio. kr.2013: 200 mio. kr.2014: 200 mio. kr.

S, RV, SF og EL

L 31

S, RV, SF og EL

b. Ophævelse af skattefritagelsen 2012: 675 mio. kr.for arbejdsgiverbetalte sundheds- 2013: 675 mio. kr.forsikringer.2014: 675 mio. kr.c. Lønsumsafgift på aktieaflønning. 2012: 15 mio. kr.2013: 15 mio. kr.2014: 15 mio. kr.d. Justering af BoligJobordningen. 2012: 0 mio. kr.2013: 2.750 mio. kr.2014: 0 mio. kr.2012: 810 mio. kr.2013: 790 mio. kr.2014: 770 mio. kr.S, RV, SF og EL

L 32

Forslag til lov om ændring af lov om afgift af Afgiftssatsen sættes op til 25 kr.kvælstofoxider, lov om energiafgift af mine- pr. kg. NOx.ralolieprodukter m.v. og lov om afgift afnaturgas og bygas(Højere afgift på luftforurening fra NOx m.v.)Forslag til lov om ændring af chokoladeaf-giftsloven, tobaksafgiftsloven, øl- og vinaf-giftsloven og forskellige andre love (Afgifts-forhøjelser på chokolade, sukkervarer, is,sodavand, tobak, øl og vin)a. Forhøjelse af afgift på chokola-de mv.b. Forhøjelse af afgift på konsum-is.c. Forhøjelse af afgift på sukker-holdig sodavand.d. Forhøjelse af ølafgift.

L 33

2012: 650 mio. kr.2013: 650 mio. kr.2014: 650 mio. kr.2012: 125 mio. kr.2013: 125 mio. kr.2014: 125 mio. kr.2012: 175 mio. kr.2013: 175 mio. kr.2014: 175 mio. kr.2012: 300 mio. kr.2013: 300 mio. kr.2014: 300 mio. kr.2012: 800 mio. kr.2013: 800 mio. kr.2014: 800 mio. kr.

S, RV, SF og EL

e. Forhøjelse af vinafgift.

3/7

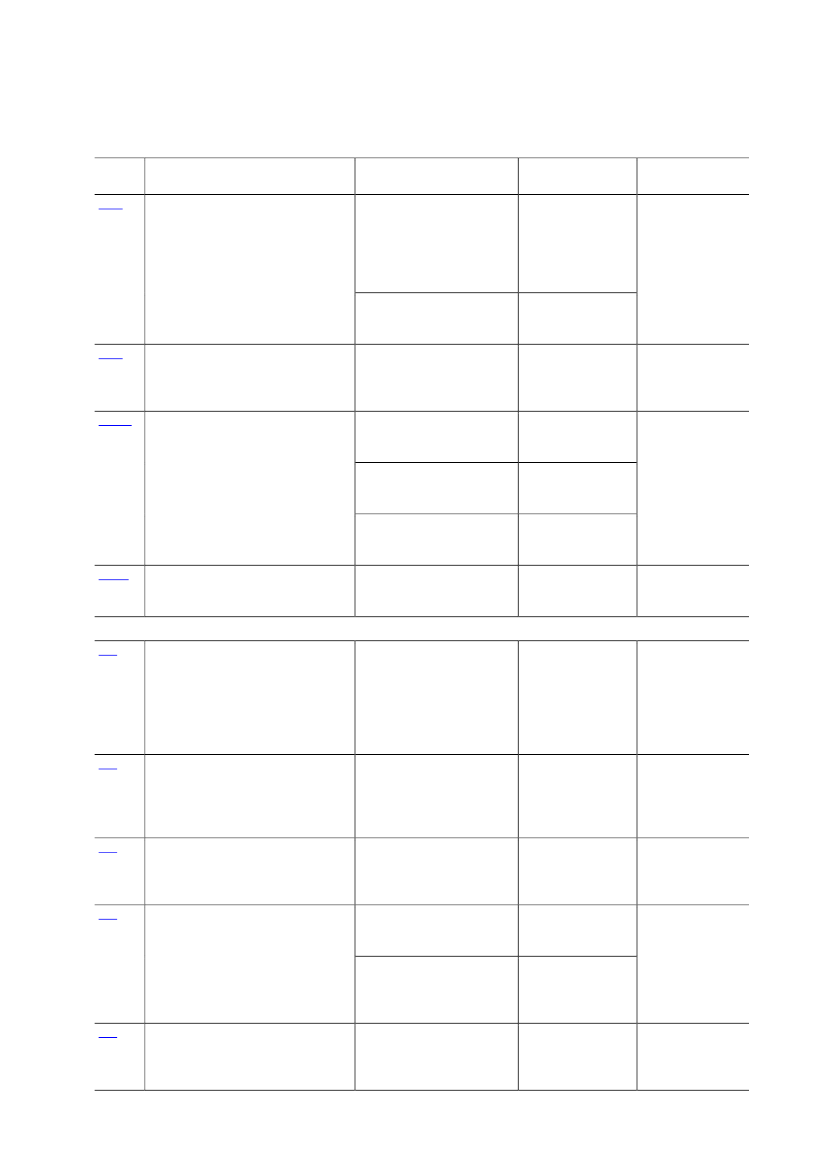

L 34

Forslag til lov om ændring af brændstof-forbrugsafgiftsloven, lov om forskelligeforbrugsafgifter, lov om afgift af ledningsførtvand og lov om vægtafgift af motorkøretøjerm.v. (Regulering af de løbende bilafgifter ogandre afgifter m.v.)

Indeksering af satserne i 2012 og2013 i Brændstofforbrugsafgifts-og vægtafgiftsloven.Indeksering af satserne i 2012 og2013 i Forbrugsafgiftsloven.Indeksering af satserne i 2012 og2013 i Vandafgiftsloven.

2012: 375 mio. kr.2013: 750 mio. kr.2014: 750 mio. kr.2012: 80 mio. kr.2013: 160 mio. kr.2014: 160 mio. kr.2012: 25 mio. kr.2013: 50 mio. kr.2014: 50 mio. kr.

S, RV, SF og EL

L 94

Forslag til Lov om ændring af registreringsaf- Værn af den afgiftspligtige værdi i 2012: 1.700 mio. kr.giftsloven (Opretning af værdigrundlaget for forhold til registreringsafgiften.2013: 1.700 mio. kr.afgiftsberegning og offentliggørelse af af-2014: 1.700 mio. kr.giftsgrundlag)Forslag til lov om ændring af ligningsloven og Initiativer rettet mod sort arbejde. 2012: 50 mio. kr.forskellige andre love. (Initiativer rettet mod2013: 50 mio. kr.sort arbejde m.v.).2014: 50 mio. kr.Forslag til lov om ændring af lov om afgift af Grøn omlægning af pesticidafgif-bekæmpelsesmidler (Omlægning af afgiften ten med afgiftsforhøjelser.på plantebeskyttelsesmidler til mængdeaf-gift differentieret efter sundheds- og miljø-kriterier og forenkling af afgiften på biocidermv.)Forslag til lov om skadeforsikringer (omlæg-gelse af stempelafgift til en afgift, hvor deralene betales en afgift af de løbende præmi-er, der er omfattet af afgiften.)Forslag til lov om ændring af lov om sel-skabsskatteloven, personskatteloven ogfusionsskatteloven (Begrænsning af adgan-gen til at udnytte fremførselsberettigedeunderskud uden at fratage selskabernefradrag for udgifter, der reelt er afholdt)2012: 0 mio. kr.2013: 290 mio. kr.2014: 560 mio. kr.

S, DF, RV, SF og EL

170 B

S, RV, SF, EL

L 171

V, S, RV, SF, EL og KF

L 172

Indførsel af en afgiftssats på 1,12012: 475 mio. kr.pct. af forsikringspræmierne, som 2013: 475 mio. kr.betales hver gang, der opkræves 2014: 475 mio. kr.præmie for en forsikring.Begrænsning af underskudsmod-regning, så op til 7,5 mio. kr. kanmodregnes i positiv indkomst, ogdet resterende underskud kanhøjst nedbringe den resterendeindkomst med 60 pct.2012: 0 mio. kr.2013: 685 mio. kr.2014: 615 mio. kr.

S, RV, SF og EL

L 173

S, RV, SF og EL

L 194

Forslag til lov om ændring af ligningsloven,Aftrapning af børne- og ungeydel- 2012: 0 mio. kr.lov om børne- og ungeydelse, personskatte- sen.2013: 0 mio. kr.loven mv. (Skattereform - forhøjelse af2014: 280 mio. kr.beskæftigelsesfradrag og topskattegrænsen,ekstra beskæftigelsesfradrag for enligeforsørgere, aftrapning af børne- og unge-ydelsen for familier med høje indkomsterm.v.)Forslag til lov om ændring af ligningsloven,kildeskatteloven og personskatteloven(Nedsættelse af loft over rejsefradrag, øgetbeskatning af fri bil, beskatning af fuldtskattepligtiges udenlandske lønindkomst,beskatning ved arbejdsudleje og udvidetbeskatning af lønarbejde i Danmark.)a. Nedsættelse af loft for rejsefra- 2012: 0 mio. kr.drag og dobbelthusførelse til2013: 135 mio. kr.25.000 kr. pr. indkomstår.2014: 130 mio. kr.b. Øget beskatning af fri bil viaforhøjelse af miljøtillæg og ned-sættelse af beregningsgrundlag.c. Beskatning ved arbejdsudleje.2012: 0 mio. kr.2013: 220 mio. kr.2014: 220 mio. kr.2012: 15 mio. kr.2013: 90 mio. kr.2014: 100 mio. kr.2012: 0 mio. kr.2013: 200 mio. kr.2014: 415 mio. kr.2012: 0 mio. kr.2013: 5.440 mio. kr.2014: 5.120 mio. kr.

V, S, RV, SF og KF

L 195

V, S, RV, SF, EL og KF

d. Beskatning af fuldt skattepligti-ges udenlandske lønindkomst.L 196Forslag til lov om ændring af pensionsbe-skatningsloven og andre love (Afskaffelse affradragsret m.v. for indbetalinger til kapital-a. Ophævelse af fradragsrettenfor indskud på kapitalpension.

V, S, RV, SF, EL og KF

4/7

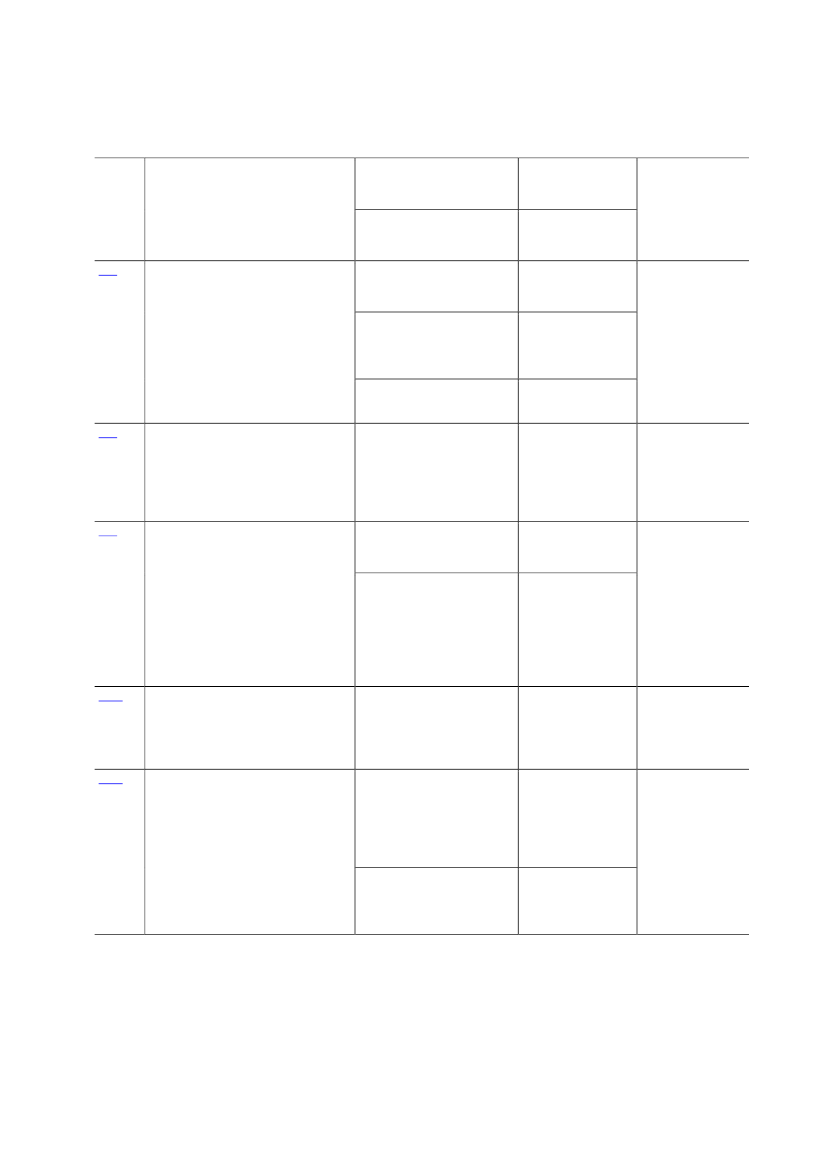

pension og adgang til fusion mellem pensi-onskasser m.v. og forsikringsselskaber m.v.)L 197Forslag til lov om ændring af lov om forskel-lige forbrugsafgifter, brændstofforbrugsaf-giftsloven, tonnageskatteloven og forskelligeandre love (Indeksering af forskellige punkt-afgifter og de løbende bilafgifter, reguleringaf tonnageskatten, forhøjelse af udlignings-afgiften og forlængelse af afgiftsfritagelsenfor brint- og elbiler)a. Indeksering af forbrugsafgifter,øl- og vinafgift, spiritusafgift,chokoladeafgift, konsumisafgift,mineralvandsafgift, vandafgift,brændstofforbrugsafgift, vægtaf-gift og tonnageskat.b. Forhøjelse af udligningsafgift.2012: 0 mio. kr.2013: 310 mio. kr.2014: 340 mio. kr.V, S, RV, SF, EL og KF

2012: 0 mio. kr.2013: 740 mio. kr.2014: 730 mio. kr.V, S, RV, SF, EL og KF

L 198

Forslag til lov om ændring af vurderingsloven Afskaffelse af fradraget for grund- 2012: 0 mio. kr.og skatteforvaltningsloven (Afskaffelse afforbedringer.2013: 30 mio. kr.grundforbedringsfradrag og ændring af2014: 90 mio. kr.regler om genoptagelse m.v.)Forslag til lov om ændring af ligningsloven,a. Beskatning af aktionærlån.kursgevinstloven, skattekontrolloven ogkildeskatteloven. (Beskatning af aktionærlån,fortryk og låsning af udvalgte indberetnings- b. Bedre forskudsproces.pligter, bedre forskudsproces m.v.).c. Fortryk og låsning af udvalgteindberetningspligter.2012: 80 mio. kr.2013: 210 mio. kr.2014: 210 mio. kr.2012: 0 mio. kr.2013: 20 mio. kr.2014: 40 mio. kr.2012: 0 mio. kr.2013: 0 mio. kr.2014: 75 mio. kr.2012: 0 mio. kr.2013: 100 mio. kr.2014: 100 mio. kr.

L 199 A

V, S, DF, RV, SF, EL,Joachim B. Olsen (LA)og KF

L 199B

Forslag til lov om ændring af skattekontrol-loven og kildeskatteloven (Feltlåsning forselvstændigt erhvervsdrivende)

Feltlåsning for selvstændigt er-hvervsdrivende.

V, S, DF, RV, SF, EL, LAog KF

Folketingsåret 2012-2013L 49Forslag til lov om ændring af aktieavancebe-skatningsloven, ligningsloven, lønsumsaf-giftsloven og forskellige andre love (Forhø-jelse af lønsumsafgiften for den finansiellesektor mv.)Øget beskatning af finansielle2012: 0 mio. kr.institutioner ved at forhøje løn-2013: 150 mio. kr.sumsafgiften fra 10,5 pct. til 10,9 2014: 230 mio. kr.pct. af afgiftsgrundlaget for virk-somheder inden for den finansiel-le sektor, der betaler lønsumsaf-gift efter metode 2.Afgiften udgør 4,00 kr. kg. for2012: 0 mio. kr.husomdelte reklamer, der ikke er 2013: 0 mio. kr.mærket med EU’s miljømærke,2014: 480 mio. kr.Blomsten, og 2,00 kr. kg. for dem,som er.Ændring af rente- og betalingsreg- 2012: 0 mio. kr.ler.2013: 10 mio. kr.2014: 30 mio. kr.a. Afgift af de indbetalte bidrag tilArbejdsmarkedets Erhvervssyg-domssikring på 17 pct.b. Afgift på 12 pct. af de arbejds-ulykkeerstatninger og godtgørel-ser mv. tilkendt af Arbejdsskade-styrelsen.L 81Forslag til lov om ændring af selskabsskatte-loven, lov om afgift af lønsum m.v., afskriv-ningsloven og forskellige andre love (Ophæ-velse af andelsbeskatningen, forhøjelse afa. Lønsumsafgiftssatsen forhøjesmed 1,04 procentpoint, hvorfinansielle virksomheder er fri-holdt2012: 0 mio. kr.2013: 500 mio. kr.2014: 500 mio. kr.Indregnet i a.V, S, DF, RV, SF, EL ogKF

L 50

Forslag til lov om afgift af husstandsomdeltereklamer (Reklameafgiftsloven for reklamer,der har til formål at fremme afsætningen afvarer og tjenesteydelser, samt husomdelesuden betaling for modtageren).Forslag til lov om ændring af skattekontrol-loven, kildeskatteloven og forskellige andrelove (udvidelse af årsopgørelsesordningen,indberetning af udbytter m.v.).Forslag til lov om afgift af bidraget til Ar-bejdsmarkedets Erhvervssygdomssikring ogaf arbejdsulykke erstatninger m.v.

S, RV, SF og EL

L 67

S, DF, RV, SF og EL

L 68

S, RV, SF og EL

2012: 0 mio. kr.2013: 465 mio. kr.2014: 465 mio. kr.

S, RV, SF og EL

5/7

visse lønsumsafgiftssatser, nedsættelse afafskrivningssatsen for store vindmøller ogforhøjelse af kaskoforsikringer for lystfartø-jer m.v.)

b. Afskrivningssatsen for storevindmøller nedsættes til 15 pct.

2012: 0 mio. kr.2013: 180 mio. kr.2014: 260 mio. kr.

c. Kaskoforsikringsafgiften på2012: 0 mio. kr.fritidsfartøjer forhøjes fra 1 pct. til 2013: 40 mio. kr.1,34 pct.2014: 40 mio. kr.a. Forhøjelse af bundskatten med0,19 pct.-point fra og med ind-komståret 2013.2012: 0 mio. kr.2013: 1.980 mio. kr.2014: 1.980 mio. kr.S, DF, RV, SF og EL

L 82

Forslag til lov om ophævelse af fedtafgiftslo-ven og om ændring af lov om afgift af elek-tricitet, ligningsloven, personskattelovenmed flere love (Ophævelse af fedtafgiftslo-ven, nedsættelse af elvarmeafgiften, lempe-ligere beskatning af udenlandsk indkomst,forhøjelse af bundskatten og nedsættelse afpersonfradraget m.v.)

b. Nedsættelse af personfradraget 2012: 0 mio. kr.til personer fyldt 18 år med 900 kr. 2013: 1.440 mio. kr.2014: 1.440 mio. kr.og til personer under 18 år med700 kr.c. Forhøjelse af det skrå skatteloft Indregnet i a.fra 51,5 til 51,7 fra 2013.S, Martin Henriksen(DF), RV, SF og EL

L 83

Forslag til lov om ændring af lov om registre- Justering af godtgørelsen for2012: 30 mio. kr.ring af køretøjer og registreringsafgiftsloven registreringsafgift ved eksport af 2013: 30 mio. kr.køretøjer; for brugte biler fra2014: 30 mio. kr.7.500 kr. til 8.500 kr., og for mo-torcykler og varebiler fra 4.000 kr.til 4.500 kr.Forslag til lov om ændring af lov om fremmeaf vedvarende energi, lov om elforsyning, lovom afgift af elektricitet og ligningsloven(Støtte til solcelleanlæg og øvrige små ved-varende energi-anlæg)a. Nettoafregning af elafgiftsloven 2012: 10 mio. kr.erstattes med timeafregning for2013: 100 mio. kr.alle VE-anlæg.2014: 190 mio. kr.b. Ændring i beskatningen afinvestering i vedvarende energi-anlæg, så ikke-erhvervsdrivendeejere ikke kan opgøre den skatte-pligtige indkomst af vedvarendeenergi-anlæg efter de regler, dergælder for erhvervsdrivende.2012: 0 mio. kr.2013: 280 mio. kr.2014: 425 mio. kr.

L 86

V, S, DF, RV, SF, EL ogKF

L 108

Forslag til lov om ændring af lov om afgift afelektricitet, lov om afgift af naturgas ogbygas, lov om afgift af stenkul, brunkul ogkoks m.v. og lov om energiafgift af mineral-olieprodukter m.v.Forslag til lov om ændring af selskabsskatte-loven, lov om afgift af lønsum m.v., kulbrin-teskatteloven og forskellige andre love(Aftaler om Vækstplan DK m.v. - nedsættelseaf skattesatsen for selskaber, forhøjelse aflønsumsafgiften for finansielle virksomhederog fastholdelse af selskabsskattesatsen forkulbrinteindkomst m.v.)

Forhøjelse af fossile energiafgifter 2012: 0 mio. kr.på rumvarme, så de fossile2013: 1.400 mio. kr.brændsler i gasafgiftsloven, kulaf- 2014: 1.450 mio. kr.giftsloven og mineralolieafgiftslo-ven forhøjes med ca. 17 pct.Den gradvise nedsættelse af2012: 0 mio. kr.selskabsskatten omfatter ikke2013: 0 mio. kr.indtægt ved kulbrinteindvendings- 2014: 160 mio. kr.virksomhed - indførelse af tillægs-selskabsskat for kulbrinteind-komst.Neutralisering af selskabsskatte-2012: 0 mio. kr.nedsættelsen for den finansielle2013: 0 mio. kr.sektor ved en gradvis forhøjelse af 2014: 130 mio. kr.lønsumsafgiften fra 11,1 til 15,2.

V, S, DF, RV, SF, EL ogKF

L 218

V, S, RV, SF, LA og KF

6/7

Folketingsåret 2013-2014L 79Forslag til lov om ændring af kulbrinteskatte-loven, lov om ansættelse og opkrævningm.v. af skat ved kulbrinteindvinding og lovom etablering og benyttelse af en rørledningtil transport af råolie og konden-sat.(Harmonisering af beskatningen af kul-brinteindvinding m.v).Forlaget indebærer isoleret setbåde forhøjelser og nedsættelserfor felter på gamle regler, der skalses i en sammenhæng. Såledesnedsættes kulbrinteskattesatsentil 52 pct., kulbrintefradragetnedsættes til 5 pct. i 6 år, feltaf-grænsningen ophæves og produk-tions-, dispensations- og rørled-ningsafgifterne ophæves.2012: 0 mio. kr.2013: 0 mio. kr.2014: -300 mio. kr.Varig virkning: 360 mio.kr. efter tilbageløb ogadfærd (svarende til etakkumuleret merprove-nu på ca. 28½ mia. kr.)S, DF, RV, SF, EL ogUFG

Anm.: Provenuvurderingerne ovenfor er gengivet på baggrund af forudsætninger mv. i de enkelte lovforslag.

7/7