Skatteudvalget 2013-14

SAU Alm.del

Offentligt

J.nr. 13-6622776Den 19. december 2013

TilFolketinget – Skatteudvalget

Hermed sendes svar på spørgsmål nr. 143 af 11. december 2013 (alm. del).

Jonas Dahl/Claus F. Houmann

1/3

Spørgsmål

Vil ministeren oversende en oversigt over allerede besluttede skatte- og af-giftsstigninger frem mod 2020, som endnu ikke er trådt i kraft? Vil ministerendesuden redegøre for provenuerne, herunder umiddelbart, efter tilbageløb ogefter adfærd?

Svar

De ønskede oplysninger fremgår af tabel 1 nedenfor, hvor der er vist vedtagneog gennemførte skatte- og afgiftsforhøjelser siden 3. oktober 2011, og hvorskatte- og afgiftsforhøjelsen først er gældende fra 2014. Der henvises desudentil svar på alm del. spørgsmål nr. 709, folketingsåret 2012-13, for en oversigtover skatte- og afgiftsforhøjelser, der allerede er trådt i kraft i 2012 eller 2013.Det skal bemærkes vedr. L 50 (Reklameafgiftsloven), folketingsåret 2012-13, atder afventes godkendelse efter statsstøttereglerne, og loven sættes først i kraft,når EU-Kommissionens godkendelse foreligger.Der henvises herudover generelt til provenuoversigterne over gennemførteskatte- og afgiftslove tilbage til folketingsåret 1998/1999 på Skatteministerietshjemmeside:http://www.skm.dk/skatteomraadet/talogstatistik/provenuoversigter/

2/3

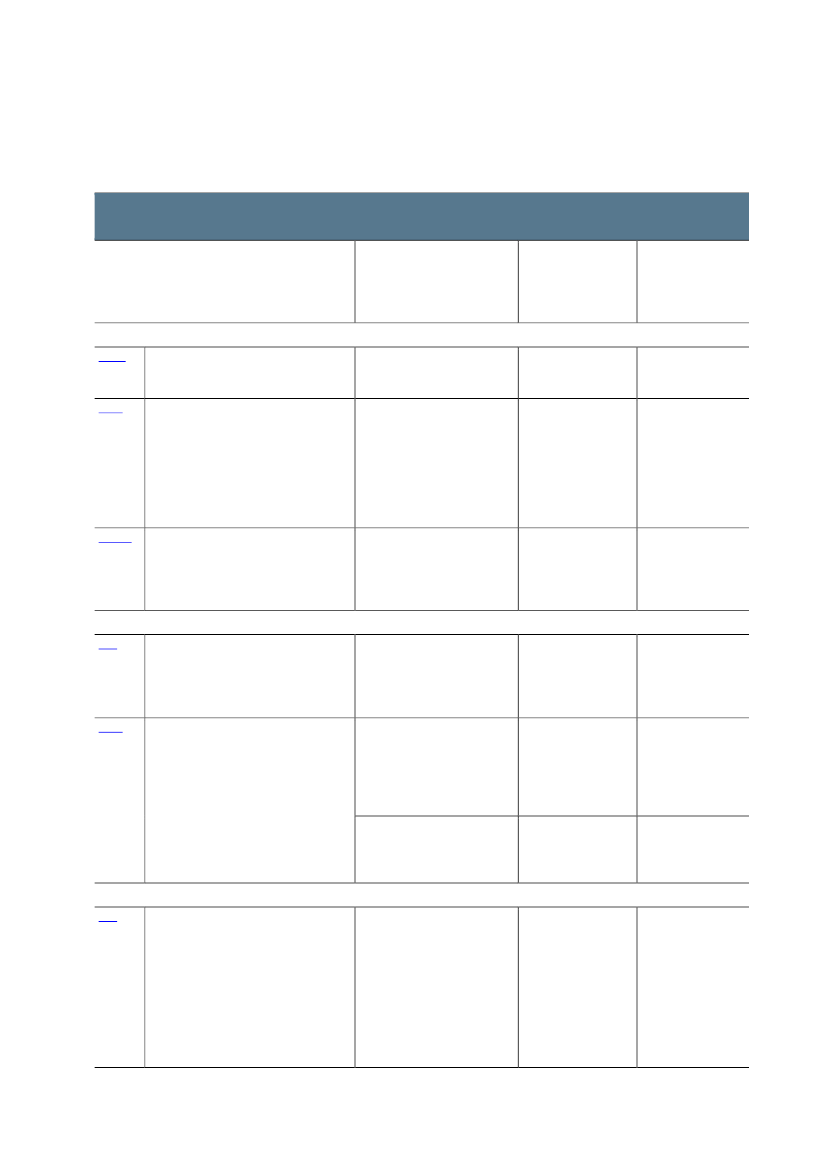

Tabel 1. Skatte- og afgiftsforhøjelser i perioden 3. oktober 2011 – 20. december 2013 med provenu-virkning først fra 2014Merprovenu(varig virkningMerprovenuElementer med skatte- og efter tilbageløb og (umiddelbar virk-afgiftsforhøjelseradfærd)ning)250 mio.kr.2014: 30 mio. kr.2015: 60 mio. kr.2014: 280 mio. kr.2015: 280 mio. kr.

LovforslagFolketingsåret 2011-2012L 30 B

Forslag til lov om ændring af selskabsskatte- Ophævelse af § 20-reguleringen iloven. (Justering af rentefradragsbegræns-rentefradragsbegrænsningsregler-ningsreglerne).ne.Forslag til lov om ændring af ligningsloven,Aftrapning af børne- og ungeydel-lov om børne- og ungeydelse, personskatte- sen.loven mv. (Skattereform - forhøjelse afbeskæftigelsesfradrag og topskattegrænsen,ekstra beskæftigelsesfradrag for enligeforsørgere, aftrapning af børne- og unge-ydelsen for familier med høje indkomsterm.v.)Forslag til lov om ændring af ligningsloven,Fortryk og låsning af udvalgtekursgevinstloven, skattekontrolloven ogindberetningspligter.kildeskatteloven. (Beskatning af aktionærlån,fortryk og låsning af udvalgte indberetnings-pligter, bedre forskudsproces m.v.).

L 194

120 mio. kr.

L 199 A

55 mio. kr.

2014: 75 mio. kr.2015: 75 mio. kr.

Folketingsåret 2012-2013L 50Forslag til lov om afgift af husstandsomdeltereklamer (Reklameafgiftsloven for reklamer,der har til formål at fremme afsætningen afvarer og tjenesteydelser, samt husomdelesuden betaling for modtageren).Forslag til lov om ændring af selskabsskatte-loven, lov om afgift af lønsum m.v., kulbrin-teskatteloven og forskellige andre love(Aftaler om Vækstplan DK m.v. - nedsættelseaf skattesatsen for selskaber, forhøjelse aflønsumsafgiften for finansielle virksomhederog fastholdelse af selskabsskattesatsen forkulbrinteindkomst m.v.)Afgiften udgør 4,00 kr. kg. forhusomdelte reklamer, der ikke ermærket med EU’s miljømærke,Blomsten, og 2,00 kr. kg. for dem,som er.Den gradvise nedsættelse afselskabsskatten omfatter ikkeindtægt vedkulbrinteindven-dingsvirksomhed - indførelse aftillægsselskabsskat for kulbrinte-indkomst.Neutralisering af selskabsskatte-nedsættelsen for den finansiellesektor ved en gradvis forhøjelse aflønsumsafgiften fra 11,1 til 15,2.180 mio.kr.2014: 480 mio. kr.2015: 460 mio. kr.

L 218

140 mio. kr.

2014: 160 mio. kr.2015: 455 mio. kr.

660 mio. kr.

2014: 130 mio. kr.2015: 430 mio. kr.

Folketingsåret 2013-2014L 79Forslag til lov om ændring af kulbrinteskatte-loven, lov om ansættelse og opkrævningm.v. af skat ved kulbrinteindvinding og lovom etablering og benyttelse af en rørledningtil transport af råolie og konden-sat.(Harmonisering af beskatningen af kul-brinteindvinding m.v).Forlaget indebærer isoleret setbåde forhøjelser og nedsættelserfor felter på gamle regler, der skalses i en sammenhæng. Såledesnedsættes kulbrinteskattesatsentil 52 pct., kulbrintefradragetnedsættes til 5 pct. i 6 år, feltaf-grænsningen ophæves og produk-tions-, dispensations- og rørled-ningsafgifterne ophæves.360 mio. kr.2014: -300 mio. kr.2015: -350 mio. kr.

Anm.: Provenuvurderingerne ovenfor er gengivet på baggrund af forudsætninger mv. i de enkelte lovforslag.Vedr. L 79, folketingsåret 2013-14,svarer de 360 mio. kr. i varig virkning efter tilbageløb og adfærd til et akkumuleret merprovenu på ca. 28½ mia. kr.

3/3