Kulturministeren

Folketingets Kulturudvalg

Christiansborg

1240 København K

Kulturministeriet

Nybrogade 2

1203 København K

Tlf

Fax

E-mail

Web

:

:

:

:

33 92 33 70

33 91 33 88

www.kum.dk

12. september 2014

Folketingets Kulturudvalg har den 15. august 2014, efter ønske fra Alex Ahrendtsen

(DF), stillet mig følgende spørgsmål, nr. 254 (Alm. del), som jeg hermed skal besvare.

Spørgsmål:

Ministeren bedes lave en opgørelse over statslige midler, som danske film

gennem Det Danske Filminstitut er blevet støttet med i perioden 2007-2014 -

begge år inklusive. Opgørelsen skal indeholde tre søjler: 1) markedsordningen (og

indtil 2010 60/40-ordningen), 2) konsulentordningen og 3) øvrige midler såsom

New Danish Screen mm.

Svar:

Til besvarelse af spørgsmålet har Det Danske Filminstitut oplyst følgende:

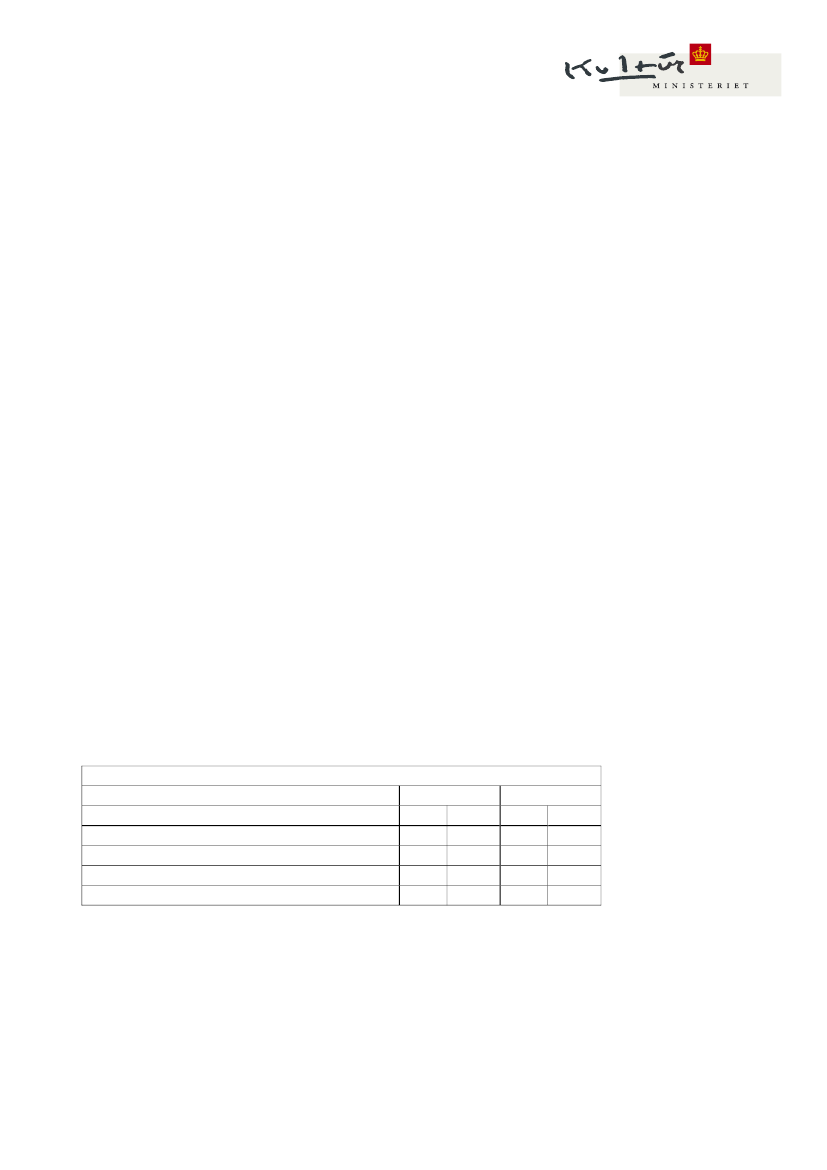

Nedenstående oversigt viser fordelingen af støttemidler til spillefilm og New Danish

Screen fordelt mellem de to filmaftaleperioder 2007-10 og 2011-14. For 2014 er der tale

om et estimat.

Filminstituttets støtte til spillefilm og New Danish Screen 2007-2010 vs 2011-2014

2007-2010

Mio. kr., samlet støtte i perioden, løbende priser

Konsulentordningen, produktion

Markedsordningen (tidl. 60/40), produktion

Anden spillefilmstøtte samt New Danish Screen

I alt

Beløb

232,3

173,9

363,9

770,1

%

30,2%

22,6%

47,3%

100,0%

2011-2014

Beløb

285,0

202,9

324,4

812,3

%

35,1%

25,0%

39,9%

100,0%

Anden spillefilmstøtte omfatter udviklingsstøtte, regional støtte til produktion udenfor Hovedstadsområdet

samt støtte til markedsføring og distribution af spillefilm

Dok. nr. 2313246