FORSVARSKOMMANDOEN

København, den 17. december 2013

Notat med uddybende redegørelse vedrørende

flyvetidsomkostninger for helikopter EH101

1. Formål

Med udgangspunkt i det åbne samråd om forsvarets EH 101 helikoptere af den 26. no-

vember 2013 gives en redegørelse for de økonomiske forhold i relation til ændringerne i

flyvetimeomkostningerne vedrørende EH 101, 2012.

2. Grundlag for beregninger

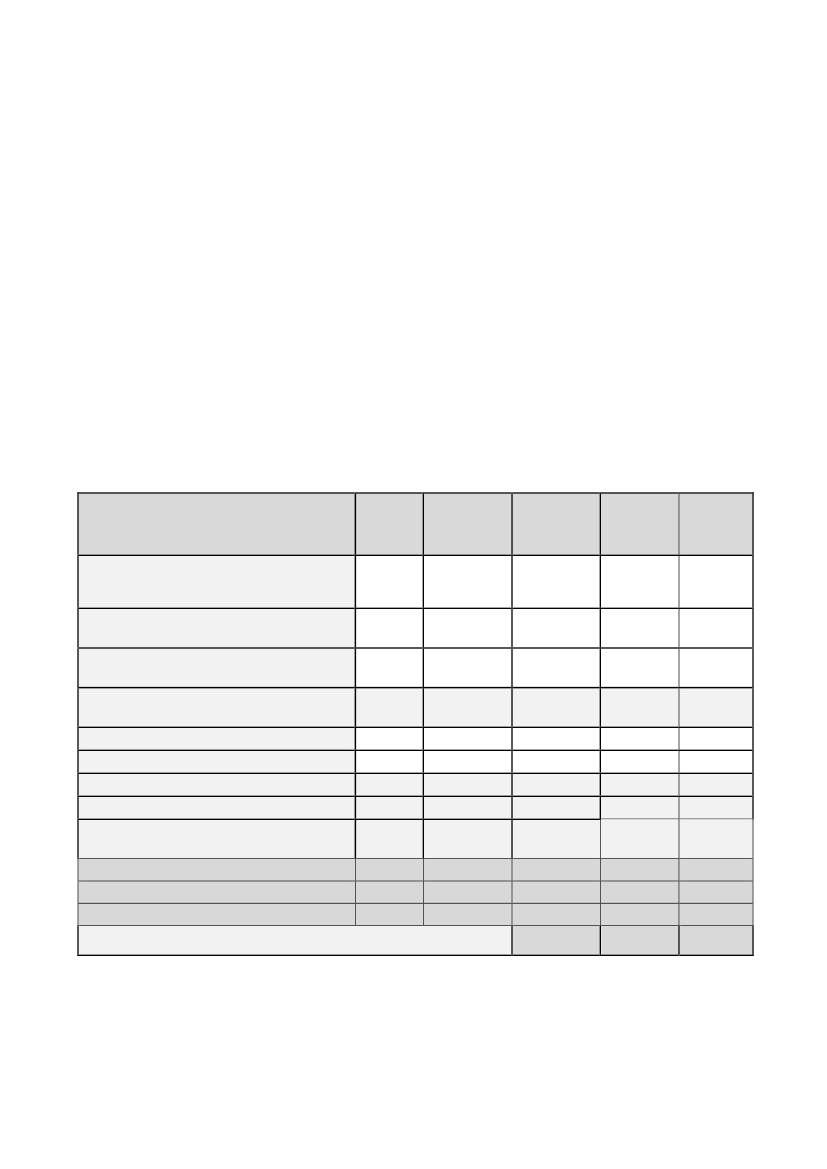

I figur 1 er vist det økonomiske grundlag for beregning af flyvetimeprisen for EH-101 i 2012

på henholdsvis budgetteringstidspunktet og tidspunktet for efterkalkulation.

Figur 1. Oversigt over de økonomiske elementer, der indgår i beregningen af flyvetimeprisen på tidspunktet

for budgettering henholdsvis efterkalkulation.

Beløb i mio. kr. (løbende priser)

Budget

Drivmiddel

Drift og vedligeholdelse, internt

værksted

Drift og vedligeholdelse, anden drift

*)

Variable materielomkostninger i

alt

Afskrivninger

Forvaltning

Faste materielomkostninger i alt

Besætning

Driftsomkostninger v. operativ en-

hed

I alt

Antal flyvetimer

Pris pr. flyvetime (kr.)

14,5

63,2

200,0

277,7

69,8

17,9

87,7

4,6

7,7

377,7

4.000

94.425

Regnskab

26,3

36,7

40,0

103,0

93,1

16,7

109,8

4,8

2,0

219,6

4.017

54.668

Regnskab

Budget for for 4017

4000 timer

timer

3.625

15.800

50.000

69.425

17.450

4.475

21.925

1.150

1.925

94.425

6.547

9.136

9.958

25.641

23.176

4.157

27.334

1.195

498

54.668

Forskel

pr. time

2.922

-6.664

-40.042

-43.784

5.726

-318

5.409

45

-1.427

-39.757

*) Budget udgiftsbaseret, regnskab omkostninger renset for reparable kom-

ponenters økonomiske virkning.