Forsvarsudvalget 2013-14

FOU Alm.del

Offentligt

Ansv. stab eller myndighed:

OSU

D. 15. december 2010FKO-OSU104

NotatEmne:Validering af Ernst & Youngs estimerede potentiale på 88 mio. kr. årligt vedkonkurrenceudsættelse af driften af forsvarets etablissementer på Sjælland ogBornholm.Formålet er at foretage en indledende validering af Ernst & Young estimeredepotentiale på 88 mio. kr. ved konkurrenceudsættelse af driften af forsvaretsetablissementer på Sjælland og Bornholm og estimere, hvor stort et provenu,det vil være muligt for forsvaret at opnå.

Formål:

Ref.:a) Ernst & Young ”Potentialeanalyse af Facility Management i det danske Forsvar”Version 3.0 af 6. oktober 2010.Captia 2010/001208-283550b) Ernst & Young supplerende analyse: FKO Gevinstrealisering af 24. september 2010.Captia 2010/001208-286148c) FKO-OSU mail af 16-06-2010 ”TASKER Dataindsamling økonomi på FacilityManagement”Captia 2010/001201-283085.d) Orienteringsnotat vedrørende moms – Momsforhold i forhold tilkonkurrenceudsættelsen af 12. oktober 2010.Captia 2010/001208-286149.1 DEFINITIONER1Intern/ekstern benchmarking:Benchmarking er en systematisk sammenligning med sammenlignelige institutioner.Formålet med benchmarking er, at sammenligningen skal danne grundlag for om der er etbesparelsespotentiale ved at konkurrenceudsætte områderne. En forudsætning for atkunne benchmarke er, at sammenligningsgrundlaget er ens.Ved intern benchmarking forstås sammenligning de enkelte LSE imellem.Ved ekstern benchmarking forstås sammenligning i forhold til sammenligneligeinstitutioner i Ernst & Youngs benchmarkingprogram og med cases som Ernst & Younghar været involveret i.Best practice:”Best practice” er det fikspunkt/sammenligningsgrundlag som Ernst & Young har foretagetsammenligningen/anlysen mod.

1

Kilde: Finansministeriets Økonomiske Administrative Vejledning (ØAV).

Side 1 af 18

Ved ”Best practice udlicitering” skal forstås, at forsvaret definerer hvilken funktion, derønskes leveret, og giver leverandøren metodefrihed til udførelse af opgaven.2 PROBLEMSTILLINGForsvarsforlig 2005-2009 indebar en væsentlig omstrukturering af Forsvarets organisation,herunder oprettelse af Forsvarets Bygnings- og Etablissementstjeneste (FBE). For atkunne måle effekten af implementeringen af forsvarsforliget, gennemførte McKincey i2007-2008 på vegne af forsvaret review af støttestrukturen, herunder review af FBE.Formålet med reviewet var at give et dækkende og systematisk overblik over relevantedimensioner af myndighedernes performance.McKinsey fandt, at der var indikationer på, at FBE på bemandingssiden kan optimerevirksomheden inden for områderne rengøring, kantine, øvrige driftsområder2og ikke-kerneaktiviteter (svarende til det der i nærværende notat benævnes interne omkostninger).Sygefraværet var tillige et af de områder, hvor der blev fundet besparelsespotentiale. Forde øvrige områder3vurderede McKinsey, at der var behov for nærmere undersøgelser forat få klarlagt optimeringsmulighederne. For de øvrige driftsområder energi, trykkeri ogkøretøjer har forsvaret iværksat selvstændige undersøgelser. Derudover har FBE øgetfokus på at få nedbragt sygefraværet.Ifølge McKinsey viser erfaringer fra Danske og Private organisationer og offentligevirksomheder, at der overordnet set kan opnås gennemsnitlige besparelser på 15-25%ved udlicitering af facility management ydelser. Dette svarer til en besparelse istørrelsesordenen 100-200 mio. kr. for etablissementsdriften i hele Danmark. I McKinseysvurdering, var der indeholdt lagt flere serviceområder end de, der er indeholdt i denforestående konkurrenceudsættelse.4McKensey pointerede dog, at det ligger uden forrammen af reviewet, at vurdere om besparelsen for FBE vil ligge i samme størrelsesorden.Der har derfor været behov for yderligere undersøgelser.Forsvarskommandoen (FKO) står overfor at skulle gennemføre en konkurrenceudsættelseaf dele af driften af forsvarets etablissementer. Konkurrenceudsættelsen er opdelt i to deleog omfatter i første fase etablissementsdriften i Øst Danmark (prmært Sjælland ogBornholm).For at sikre, at udbudsformen/sammensætningen af serviceområderne sker mesthensigtsmæssigt og på det rigtige grundlag, har Ernst & Young på Forsvarskommandoensforanledning gennemført en potentialeanalyse ref. a. Udgangspunktet for analysen er enbeskrivelse af forsvarets etablissementsdrift, som den var i 2009. Analysen omfatter kunde etablissementer, der er omfattet af første fase. Det skal bemærkes, at 2009 ikkenødvendigvis kan betegnes som et typisk gennemsnitsår. 2009 var et år, der var præget af2

Øvrige driftsområder vedrører blandt andet simpelt vedligehold, arealpleje, energi, indkøb, ejendomsadministration og– udlejning, biludlejning, trykkeri samt vagt- og sikkerhedsområdet.3Energi,trykkeri og køretøjer4McKinseys har nævnt følgene områder som konkurrenceegnede: Rengøring, vinduespolering, kantinedrift,arealpleje og vintertjeneste, renovation, postfunktioner, kørselstjeneste, trykkerivirksomhed, skov ognaturpleje, bygge-anlægsopgaver, vedligeholdelse af boligmassen, tilsynsopgaver, salg af bygninger, udlejeaf forsvarets boliger, miljøopgaver, energiopgaver og IT virksomhed. Overordnet set vurderer McKinsey, atalt dette i princippet kan udbydes.

Side 2 af 18

at være i slutningen af et forlig og ikke mindst presset økonomisk. Det vurderes dog, at2009 er det bedste grundlag der findes.Nærværende notat har til formål, at vurdere om det estimerede potentiale på 88 mio. kr. ervalidt. Vurderingen af estimatet vil blive foretaget på baggrund af en vurdering af detøkonomiske datagrundlag, forsvarets særlige karakteristika5samt forsvarets mulighed foromstilling og dermed mulighed for indfrielse af Ernst & Youngs forudsætninger.3 POTENTIALEANALYSENPotentialeanalysen omfatter ydelsesområderne kantine, rengøring, vinduespolering,arealpleje (kun areal inden for perimeterhegn), simpelt bygningsvedligehold ogaffaldshåndtering. Det er under afklaring, hvilke dele af affaldshåndtering der indgår i dettværministerielle udbud. Det er således endnu ikke afklaret, om affalds bortskaffelse skalmedtages i konkurrenceudsættelsen. Affaldshåndtering indgår som en del af rengøringen.6Ernst & Young potentialeanalyse bygger på tre hovedanalyser; markedsanalyse, analyseaf den nuværende situation og en potentialeanalyse. I nærværende afsnit gives Ernst &Youngs hovedkonklusioner fra delanalysen: potentialeanalysen.Et besparelsespotentiale kan enten fremkomme ved at sænke serviceniveauer eller ved ateffektivisere.Sammenlignet med andre store private og offentlige institutioner i Danmark har forsvaretmeget lave serviceniveauer, hvilket betyder, at en reduktion heri vil bringe forsvaretsserviceniveauer ned på et uhensigtsmæssigt lavt niveau. Analysen af den nuværendesituation viste, at der er store forskelle i serviceniveauer (på nær for rengøring) ogbrugertilfredshed de enkelte etablissementer i mellem, hvorfor Ernst & Young vurderer, atforsvaret med fordel kan harmonere dette ved blandt andet at anvende brugertilfredshedog funktionskrav i kravspecifikationerne. Kravspecifikationerne anvendes i forbindelse medkonkurrenceudsættelsen til at definere/beskrive præcis, hvilken ydelse forsvaret ønsker atmodtage fra en potentiel leverandør (en del af udbudsmaterialet).Ernst & Young anslår det samlede potentiale for de undersøgte ydelsesområder til at værepå 88 mio. kr. per år, svarende til en besparelse på 28%. Størstedelen af besparelsenkommer fra rengøring (45,4 mio. kr.) og kantine (39 mio. kr.) hvor de vurderer, at der er etbesparelsespotentiale for rengøring på 48% og kantine 28%. Besparelserne vurderes, atkunne realiseres uden reduktion i serviceniveauer og brugertilfredshed, men vedanvendelse af ”best practice udlicitering” og med fokus på kommunikation i forhold tilforandringerne. Ved ”best practice udlicitering” skal forstås, at forsvaret skal definerehvilken funktion, der ønskes leveret, og give leverandøren metodefrihed til udførelse afopgaven.

5

Ved forsvarets særlige karakteristika skal forstås, særlige forhold hvor forsvaret adskiller sig fra andrevirksomheder, såsom at forsvaret har værnepligtige/soldater hvis opgaver/dagligdag adskiller sig fra øvrigevirksomheders aktiviteter og dermed kan skabe et andet adfærdsmønster.6Ernst & Young forudsætter dog, at der skal indføres central affaldssortering, drevet af brugerne.

Side 3 af 18

For kontorrengøring og kantinefrokost har analysen haft fokus på intern og eksternbenchmarking, og potentialet forekommer som en mulighed for øgetudgift/omkostningseffektivitet sammenlignet med ”best practice”, hvor rengøring og kantineoftest er udliciteret. Målet er, at opnå højest mulig service og/eller brugertilfredshed forpengeneDet bemærkes, at forsvaret allerede har foretaget en reduktion i serviceniveauet forrengøring i forhold til 2009, som blev implementeret i 2010. Ernst & Young har netop ideres analyse vurderet, at der kunne opnås et yderligere besparelsespotentiale på op til20%, netop ved at sænke serviceniveauet uden at det vil påvirke brugertilfredsheden.Serviceniveauet i 2009 var under det gennemsnitlige niveau, hvilket ifølge Ernst & Youngikke udelukker en reduktion. En reduktion i serviceniveauet betyder ikke nødvendigvis enforringelse i standard. Serviceniveauet som helhed vil kunne sænkes vedfunktionsrengøring, og derned omfordeling af ressourcer. Brugerne vil således kun ibegrænset omfang opleve at serviceniveauet sænkes, og dermed vil en sænkning kunhave begrænset indvirkning på brugertilfredsheden. Om dette potentiale er fuldt udtømt erfor tidligt at vurdere. Forsvaret har sænket serviceniveauet ved at ændre på frekvensen,hvormed der gøres rent på de enkelte etablissementer, mens Ernst & Young anbefaler atsænke niveauet ved at anvende funktionsrengøring i stedet for. Ved funktionsrengøringforstås, at der frem for at anvende bestemte frekvenser for rengøring, i stedet anvendesbeskrivelse af, at der f.eks. skal være rent, således at der måles på, hvor rent der er, fremfor, hvor ofte der gøres rent. Derved kan rengøringen målrettes de områder, hvor behovetfor rengøring er størst.3.1 Ernst & Young begrundelse og usikkerheder for potentialet

Ernest & Young begrunder deres vurdering af et samlet besparelsespotentiale på 88 mio.kr. per år med, at rengøring og kantine er de ydelser, der oftest udliciteres i markedet. Dervil således findes leverandører på markedet med større volumen end forsvaret, somarbejder med udvikling af ”best practice”7og løbende optimering, og dermed vil kunnelevere rengøring og kantine billigere end forsvaret selv. Det skal understreges, at denprimære baggrund for vurderingen af, at der er et potentiale, er benchmark afomkostningseffektiviteten. Anvendelse af en højere grad af udlicitering, bedreudliciteringsprocesser (f.eks. udbud) og en samling af opgaven angives som årsager tilpotentiale – og er samtidig en vejledning til realisering af potentialet.Ernst & Young har ved deres benchmarkanalyse af rengøring og kantine kun anvendtvirksomheder, som de fagligt vurderede, er sammenlignelige med forsvaret. Der er delsgjort brug af deres eget benchmarkprogram og dels brug af andre lignende cases somErnst & Young har været involveret i. Benchmarkprogrammet har fungeret i 9 år i Sverigeog i 2 år i Danmark. Det fungerer således, at brugerne selv indberetter data, og dervedkan benchmarke sig med de øvrige virksomheder. Dataene valideres i den forbindelse afErnst & Young. På nuværende tidspunkt er der 8 virksomheder med i Ernst & Youngbenchmark program og heraf er forsvaret kun blevet benchmarket mod de virksomheder,som er sammenlignelige.

7

Der findes i dag i forsvaret ikke data, der muliggør hverken intern eller ekstern benchmarking

Side 4 af 18

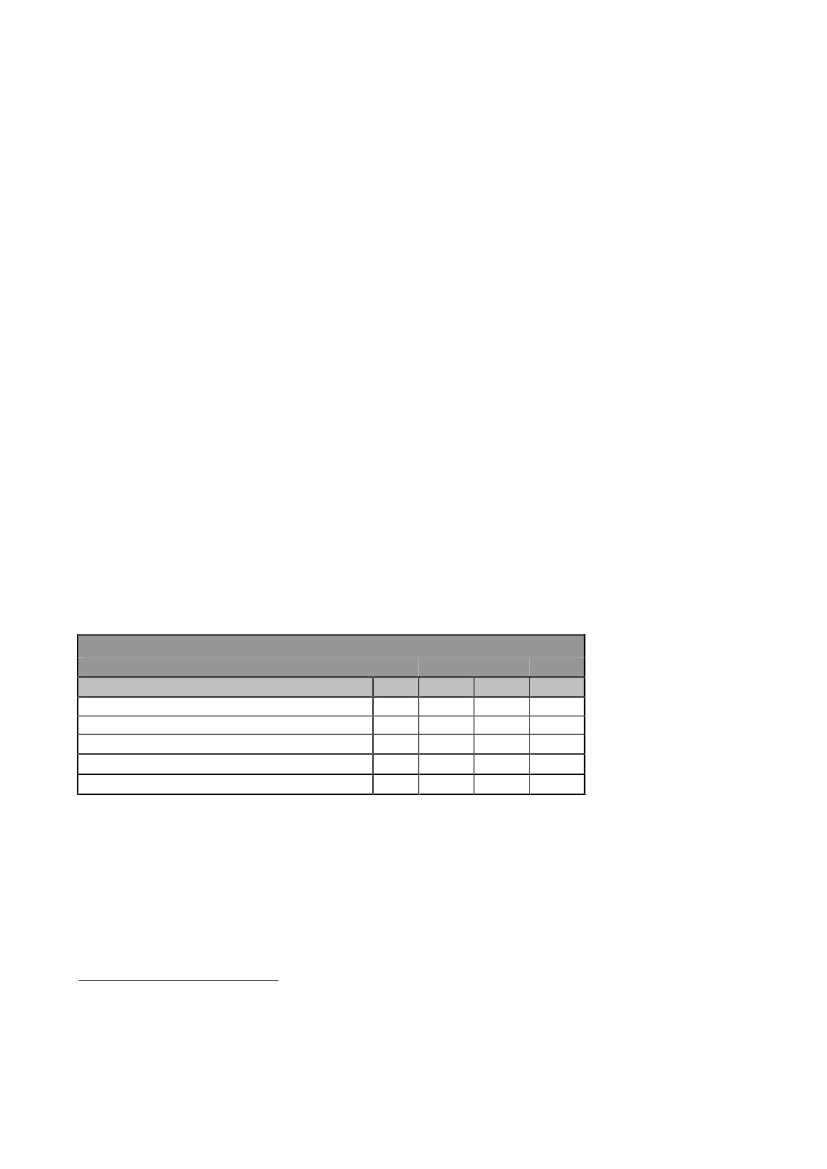

De indirekte omkostninger er generelt også et område med besparelsespotentiale i forholdtil ”best practice”. Forsvarets indirekte omkostninger udgør 28% af de samledeudgifter/omkostninger mod et benchmark for tilsvarende leverandører på 17%.For løn kan der ikke identificeres en forskel på standardløn timesatser mellem forsvaret ogprivate leverandører. Til gengæld er der en forskel på 9% i præsterede løn timesats,hvilket kan skyldes medarbejdervilkår såsom betalt frokost og motion i arbejdstiden samtsygefravær.Analysen er baseret på 2009 forhold, hvorfor effektiviseringer og reduktioner iserviceniveauerne realiseret i 2010 ikke er medtaget (f.eks. rengøring). For kantine er deren usikkerhed i forhold til opgørelsen af antal brugere. Opgørelsen er baseret på enmåling foretaget over to måneder8, der vurderedes af LSC Nordsjælland somrepræsentative.9Ernst & Young vurderer, at visse dele af det estimerede potentiale vil kunne realiseresrelativt hurtigt ved en udlicitering. Potentialet består dels af besparelse via øget effektivitetog dels af besparelse via nedbringelse af de indirekte omkostninger. For at kunnerealisere det estimerede potentiale kræves det, at der foretages initialinvesteringer for ca.10 mio. kr. Initialinvesteringen på 10 mio. kr. er et estimat for forsvarets udgifter tilrådgivning hos blandt andet Ernst & Young og Kammeradvokaten forud for udsendelse afudbudsmaterialet i hhv. 2010 og 2011. Udgiften til OSU er således ikke medtaget.Nedenstående skema viser Ernst & Young bud på realisering af besparelsespotentialet.Fordelingen af besparelsen over tid er konceptuel og afhænger ifølge Ernst & Young af,hvor effektiv indsatsen i forhold til de indirekte omkostninger er, samt hvor effektiv enfremtidig bestillerorganisation (FBE) bliver.Besparelse over tidPotentiale (Mio. kr.)Effektiviseringer og strukturelle forholdIndirekte omkostningerInvesteringerTotalt per årAkkumuleretKilde: Ernst & Young ref. b.201220132014201539,90 39,90 39,90 39,9023,90 35,90 47,90 47,90-7,50-1,50-1,000,0056,30 74,30 86,80 87,8056,30 130,60 217,40 305,20

Foruden initialinvesteringen på 10 mio. kr. vurderer Ernst & Young, at der må påregnes atkomme yderligere udgifter til støtte til udbudsprocessen, omstillingsproces for FBE ogstøttefunktioner samt sikring af gevinstrealisering gennem etablering af baseline vedudbud og opfølgning på leverandør og FBE. Baseline (udgangspunkt) forgevinstrealisering kan først etableres, når udbuddet er gennemført, og der er taget stillingtil de på nuværende tidspunkt uafklarede forhold såsom den tilbageværende organisation iFBE, defineringen af funktionen for hver ydelse o.l.89

Målingen er foretaget i august og september 2010.Der er foretaget opgørelse i hele Danmark. Arbejdet med at opgøre antal brugere er meget omfattende.Man har derfor valgt at opgøre antal brugere over en periode på to måneder. LSC Nordsjælland harvurderet, at de to måneder vurderes som værende repræsentative for forsvaret.

Side 5 af 18

3.2 Ernst & Young forudsætninger for realisering af det økonomiske potentiale.

Ernst & Young har opsat en række forudsætninger, som skal indfris for realisering af detestimerede potentiale herunder, at der i forbindelse med konkurrenceudsættelsenanvendes ”best practice udbudsmetoder”. Anvendelse af ”best practice udbudsmetoder”sikres ifølge Ernst & Young ved forsvarets anvendelse af eksterne specialister/rådgivere,der kan støtte i udarbejdelsen af et markedskonformt udbudsmateriale ved tilførsel aferfaringer i såvel udbudsprocessen som implementeringen.Indfrielse af en del af potentialet forudsætter desuden, at forsvaret ved en eventueludlicitering til ekstern leverandør kan reducere og omstille den nuværende ledelsesindsatstil de nye krav og niveauer for en bestillerorganisation således, at den fremtidigebestillerorganisation bliver omkostningseffektiv. Derved skal blandt andet forstås, at FBEomstilles til at varetage de nye opgaver ved at tilpasse deres kapacitet eventuelt gennemomskoling, naturlig afgang eller afskedigelse som følge af opgavens bortfald/ændredekarakter. Dette gælder også for forsvarets andre funktionelle tjenester, der bidrager tilopgaveløsningen, og dermed er med til at generere interne omkostninger. Desuden skaldet sikres, at forsvaret råder over de rette kompetencer, som den ændrede opgavekræver, således at leverancen til forsvaret løbende tilpasses til behovet, og at der følgeseffektivt op på leverandøren(e).4 OSU VURDERINGErnst & Young analyse er foretaget på baggrund af tal fra 2009, som ikke nødvendigviskan betegnes som et typisk gennemsnitsår, men 2009 vurderes at være det bedstegrundlag, der findes. For ydelserne kantine, rengøring og arealpleje er der foretaget enstikprøvekontrol10af det økonomiske datagrundlag med henblik på at vurdere kvalitetenheraf.Forsvaret styrer økonomisk set ikke ud fra de definitioner/afgrænsninger af de enkelteydelsesområder som konkurrenceudsættelsen fordrer, hvilket gjorde det vanskeligt atopgøre forbruget. For at sikre det bedst mulige datagrundlag, blev der taget udgangspunkti en totalkontrol, hvor de samlede udgifter for hvert Lokalstøtteelement (LSE) blev opgjortog derefter vurderet og fordelt i sigende klumper inden for hvert af ydelsesområderne.Vurderingen og fordelingen af udgifterne/omkostningerne blev foretaget af ForsvaretsBygnings- og Etablissementstjeneste (FBE) i henhold til ref. c.I DeMars er LSE det laveste niveau, som forbrug opsamles på. En yderligere opdeling påetablissementsniveau ville derfor være sket på skøn af de enkelte LSE’er, og blev vurderettil at være behæftet med en betragtelig usikkerhed.Henset til datakvaliteten har Ernst & Young anlagt et konservativt perspektiv både iforbindelse med stillingtagen til hvilke udgifter og omkostninger der skal medtages iopgørelsen og i forbindelse med anvendelse af benchmarks. Ernst & Young har foreksempel undladt at medtage udgifter til timevikarer samt fleksmedarbejdere, og såfremt10

Stikprøvekontrollen er primært blevet foretaget for de største udgiftsposter på ydelsesområderne kantine,arealpleje og delvist rengøring, og herunder igen er der foretaget stikprøve at de største udgiftsposter.

Side 6 af 18

der har været tvivl om en given udgift/omkostning var relevant, er den ikke medtaget iopgørelsen.4.1 Udgiftsområder der generelt har været svære at fordele

Stikprøvekontrollen helt ned på bilagsniveau viste, at udgifter til blandt andetskadedyrsbekæmpelse, rens & vask af linned, uniformer, håndklæder ol. og indkøb afrengøringsartikler m.v. generelt har været svære at fordele på de enkelte ydelsesområder,fordi der i forsvaret ikke styres ud fra denne opdeling. Fordelingen er derfor foretaget udfra et overordnet skøn. Det der har vanskeliggjort opgørelsen er, at der på nogle konti kanvære konteret både fakturaer, der falder inden for konkurrenceudsættelsen, og fakturaer,der falder uden for konkurrenceudsættelsen. En mere eksakt fordeling havde derforfordret, at hver enkelt faktura skulle granskes og fordeles/underopdeles i henhold tilkonkurrenceudsættelsens definitioner af ydelsesområderne - en proces der blev vurderetat være for omkostningskrævende.I materialet for arealpleje indgår udgifter til skadedyrsbekæmpelse. Det har ikke væretmuligt at skelne mellem skadedyrsbekæmpelse udført omkring kantinerne ogskadedyrsbekæmpelse udført andre steder på etablissementerne, hvorfor udgifterne tilskadedyrsbekæmpelse er bibeholdt på arealpleje. I den kvalitative dataindsamling varspørgsmål vedrørende skadedyrsbekæmpelse udelukkende indeholdt underydelsesområdet kantine.Desuden indeholdt materialet for arealpleje udgifter til blandt andet internet, Canal Digital,husleje o.l. som falder uden for konkurrenceudsættelsens definition af ydelsesområderne.Der er blevet korrigeret herfor i forbindelse med stikprøvekontrollen, men det vurderes, atmaterialet til en vis grad fortsat vil kunne indeholde udgifter, som ikke vedrørerkonkurrenceudsættelsen, og dermed ikke bør indgå i potentialet.For rens & vask viste stikprøvekontrollen, at nogle fakturaer er opgjort ud fra type vask(kogevask + rulning o.l.) og ikke ud fra hvad der vaskes (arbejdstøj, linned, duge o.l.). Detvar således ikke muligt at opdele udgiften per ydelsesområde. Hvor det har været muligt(ved stikprøve), er der foretaget en vurdering, og udgiften er blevet fordelt til detpågældende ydelsesområde.Rengøringsartikler, opvasketabs og lignende bestilles ofte samtidig, og faktureres derforogså på samme faktura. Forsvaret har hidtil ikke fundet det relevant at styre efter deenkelte ydelsesområder, hvorfor udgiften ved kontering ikke er blevet fordelt yderligere.Hvor det har været muligt (ved stikprøve), er der foretaget en vurdering, og udgiften erfordelt til det pågældende ydelsesområde.Vanskelighederne med at fordele og opgøre udgifterne indenfor de enkelteydelsesområder vil kunne påvirke det estimerede besparelsespotentiale. Det vurderesdog, at usikkerheden med den gennemførte stikprøvekontrol og efterfølgende korrektionerreduceret betragteligt. Der bør dog tages højde herfor i estimatet af provenuet.Endeligt er det forskelligt fra LSE til LSE, hvorledes der konteres og styres. Der er såledesikke en entydig måde, hvorpå udgifterne konteres og på hvilket niveau.

Side 7 af 18

4.2 Kantine

Kantine er det område, hvor Ernst & Young vurderer, at forsvaret vil kunne opnå detnæststørste besparelsespotentiale (39 mio. kr.). Ifølge undersøgelsen brugte forsvaret141,1 mio. kr. i 2009 på at drive forsvarets kantiner på Sjælland og Bornholm.11Potentialeter vurderet ud fra en overordnet sammenligning af forsvarets råvareudgifter, lønudgifter ogindirekte omkostninger i forhold til ”benchmark”. Analysen viste, at der er etbesparelsespotentiale på 22% på leverandørudgifter, 12 % på løn og 56 % på de indirekteudgifter. Ernst & Young undersøgelse omfattede ikke en indgående analyse af dennuværende leveranceorganisation. Fokuseret i analysen har primært været påresultatet/udfaldet af den nuværende leveranceform og effektivitet ud fra, hvad der leveresaf omfang i serviceniveauer og brugertilfredshed i forhold til, hvad ydelsen koster forsvaretat modtage. Det er derfor ikke muligt at konkretisere nærmere, hvori potentialet består, -om potentialet ligger i en mulighed for f.eks. opnåelse af bedre råvare priser, mindre spild iforbindelse med bedre tilrettelæggelse af kosttilmeldinger eller andet.4.2.1 Potentiale på leverandørudgifter.Ifølge undersøgelsen er kantine det ydelsesområde, hvor forsvaret har udliciteret mindst,hvilket ifølge Ernst & Youngs tyder på, at der på dette område kan være etbesparelsespotentiale. Ernst & Young har i deres analyse for kantine haft fokus på internog ekstern benchmarking, og potentialet forekommer som ovenfornævnt, som en mulighedfor øget udgifts-/omkostningseffektivitet sammenlignet med ”best practice”. Økonomisk seter det i forsvaret ikke muligt at opgøre udgifterne for en frokost i DeMars. Ernst & Younghar derfor estimeret udgiften herfor ud fra FBE umiddelbare besvarelse i forbindelse medden kvalitative dataindsamling på spørgsmålene ”Hvor stor en andel af den samlede tid ikantinen (i %) går til frokost” og ”Hvor stor en andel af råvarerne (i %) går til frokost. Påtrods af, at FBE efterfølgende har haft datamaterialet til validering og kommenteringvurderes estimatet af OSU at bero på et usikkert grundlag. Samtidig bemærker Ernst &Young, at der for kantine er en usikkerhed i forhold til opgørelsen af brugere. Opgørelsenaf brugere er baseret på en måling foretaget over to måneder, der vurderedes somrepræsentative.Brugerne i visse af forsvarets kantiner adskiller sig fra andre virksomheder. I forbindelsemed den kvalitative undersøgelse tilkendegav respondenterne på etablissementer medværnepligtige/soldater, at der kan forekomme en del spild. Dette sker, når kosttilmeldingenpå kasernen ikke fungerer, som den skal, og et helt hold dermed udebliver. For nogleetablissementer fungerer kosttilmeldingen bedre end andre steder. Udsving kan naturligvisogså forekomme på etablissementer med almindelig kontordrift i forhold tilmødedeltagelse, tjenesterejer o.l., men udsvinget vurderes umiddelbart ikke at kunnevære lige så stort som på etablissementer med værnepligtige/soldater. Nogle udsving kanmindskes via større fokus på styring af kosttilmeldingerne. Dog kan forsvaret ikke kræve,at de værnepligtige/soldaterne anvender kantinen i deres fritid12. Store udsving kan gøredet svært at beregne hvor mange, der skal produceres mad til, og dermed bidrages tilekstra spild. Dette kan være en risiko, som potentielle bydere kan have svært ved atvurdere, og derfor sætter denne for højt i forbindelse med prissætningen, hvilket vil påvirkepotentialet.1112Det opgjorte forbrug er indeholdt udgifter til kantiner der i dag allerede er udliciterede.Den kvalitative analyse viste at de værnepligtige indimellem vælger at spise uden for kasernens område ideres fritid. Denne adfærd har forsvaret ingen mulighed for at kontrollere.

Side 8 af 18

Stikprøvekontrollen af kantinedata viste kun få ”fejlkonteringer” af udgifter som vedrørteandre ydelsesområder o.l. Derimod blev der i datamaterialet for arealpleje fundet en delkonteringer, der i forhold til undersøgelsens formål rettelig bør vedrører kantine.13Der erkorrigeret for de udgifter, der blev fundet ved stikprøvekontrollen, men det må formodes, atdatagrundlagt for arealpleje fortsat kan indeholde udgifter til blandt andet kantine.Overordnet set er der således forhold, der kan trække potentialet både op og ned.4.2.2 Potentiale på lønudgifter.Undersøgelsen viste, at der ikke er forskel i standardløn timesatsen. Besparelsen skaldermed hentes i præsterede løntimer ved afskaffelse af medarbejdervilkår som betaltfrokost og motion i arbejdstiden. Betalt frokost er en del af overenskomsten og formodestillige at indgå i overenskomsten, der forhandles på plads i 2011. Denne forpligtelse vilsåledes overgå til en ny leverandør i forbindelse med en eventuelvirksomhedsoverdragelse, og vil som minimum løbe overenskomstperioden ud.14Om forpligtelsen vedrørende motion i arbejdstiden skal overgå til en ny leverandør iforbindelse med en eventuel virksomhedsoverdragelse, er ved at blive undersøgtnærmere. Det er således uafklaret inden for hvilken tidshorisont, potentialet vil kunnerealiseres.Foruden de særlige medarbejdervilkår indeholder potentialet tillige nedbringelse afsygefravær. FBE har sat fokus på netop nedbringelse af sygefravær siden begyndelsen af2009, hvorfor det må formodes, at en del af dette potentiale allerede er indhentet.4.2.3 Potentiale på indirekte omkostninger.”Best practice” indbefatter blandt andet indførelse af mere udpræget automatiskmedarbejderbetaling. Dette vil kunne betyde, at der enten kommer mere administration tilden tilbageværende organisation, såfremt det skal ske via lønnen, eller alternativt vil kosteinitialinvesteringer i form af nye kasseapparater og evt. ombygning af kantinen. En udgiftder må formodes at blive pålagt ved prisfastsættelsen, hvormed det fuldebesparelsespotentiale først opnås på længere sigt, hvis leverandøren skal bekosteanskaffelsen. Ved eventuel indførelse af mere udpræget automatisk betalingssystem vildet naturligvis medføre en besparelse på anvendelse af bemanding af kassen i kantinensåbningstid. Den kvalitative undersøgelse viste dog, at der var et behov for ekstrabemanding i kantinen ved kaserner med værnepligtige, når der kom nye hold. Den ekstrabemanding sikrer, at flowet igennem kantinen sker så smidigt som muligt. Løsningen medautomatisk medarbejderbetaling vurderes derfor at være mindre egnet på etablissementermed værnepligtige.Øvrige forhold vedrørende indirekte omkostninger vil blive behandlet særskilt i afsnit 4.7.4.2.4 Vurdering af potentialet for kantine.Samlet set vurderer OSU, at ovenstående forhold vil kunne betyde, atbesparelsespotentialet for kantine vil kunne være lavere end estimeret af Ernst & Young.1314

Der er ikke tale om fejlkonteringer, men derimod et udtryk for forsvarets måde at definere areal inde på.Den 1. april 2011 indgås en ny overenskomst, som forventes at gælde fra 1. april 2011 – 31 marts 2014.

Side 9 af 18

4.3 Rengøring og vinduespolering

Rengøring er det område, hvor Ernst & Young vurderer, at forsvaret vil kunne opnå denstørste besparelse (45,4 mio. kr.). Ifølge undersøgelsen brugte forsvaret 93,2 mio. kr. i2009 på rengøring.15For vinduespolering blev der i 2009 brugt for 1,1 mio. kr. Potentialeter vurderet ud fra en sammenligning af forsvarets leverandørudgifter, lønudgifter ogindirekte omkostninger i forhold til ”benchmark”. Analysen viste, at der er etbesparelsespotentiale på 37% på leverandørudgifter, 1 % på løn og 93 % på de indirekteudgifter. Selv hvis man ser bort fra de indirekte omkostninger, er der fortsat etbesparelsespotentiale indenfor rengøringsområdet på 28%. Ernst & Young undersøgelseomfattede ikke en indgående analyse af den nuværende leveranceorganisation. Det ersåledes ikke muligt at konkretisere yderligere, hvad det er, en ekstern leverandør kan gørebedre (såsom f.eks. opnåelse af billigere råvarepriser o.l.).4.3.1 Potentiale fra leverandørudgifter.Der blev kun gennemført en stikprøvekontrol på en del af rengøringsmaterialet. Stikprøvenviste umiddelbart, at der kun skulle foretages ganske få korrektioner. Derimod blev der idatamaterialet for arealpleje fundet en del konteringer, der i forhold til undersøgelsensformål rettelig bør vedrøre rengøring.16Der er korrigeret for de udgifter, som blev fundetved stikprøvekontrollen, men det må formodes, at datagrundlagt for arealpleje fortsat kanindeholde udgifter til blandt andet rengøring. Derudover kan det være svært økonomisk seti DeMars at adskille rengøring og vinduespolering. Udgifter til vinduespolering er tilligefundet inden under arealpleje. Den reelle udgift for vinduespolering må derfor antages atvære højere.Den kvalitative undersøgelse viste tillige, at vinduespolering generelt bruges som enregulator i forbindelse med besparelser. På nogle etablissementer er udgiften tilvinduespolering blevet sparet i adskillige år. Det må derfor formodes, at udgiften tilvinduespolering vil blive større fremover, hvis der i forbindelse medkonkurrenceudsættelsen opstilles krav om en bestemt standard. Dette vil reducere densamlede besparelse i forbindelse med konkurrenceudsættelsen.Ernst & Young undersøgelse viser tillige, at forsvaret allerede har udliciteret 65% afrengøringen og 75% af vinduespoleringen, hvormed forsvaret allerede burde kunne dragefordel af de eksterne leverandørers optimering og effektivisering. Ydelserne er dog ikkesom hovedregel blevet konkurrenceudsat (centralt), men ydelserne er blot blevet indkøbtlokalt og efter lokal anvisning. Det betyder, at der på trods af den høje udliciteringsgradfortsat vil være et besparelsespotentiale her.Ernst & Young benchmarking tager udgangspunkt i kontorrengøring, ogbesparelsespotentialet herfor er blevet overført på den resterende del af forsvaret. Påkaserner med værnepligtige/soldater kan der være mere mudder og smuds i kraft af”arbejdets” karakter, hvorfor rengøringen kan være mere krævende end for andremyndigheder/institutioner, som Ernst & Young har kunnet benchmarke mod. Dette kan foreksterne være svært at prissætte, hvilket vil kunne påvirke prisen og dermedbesparelsespotentialet. Derudover kan en besparelse på rengøring af kontorer ikke1516Det opgjorte forbrug er indeholdt udgifter til rengøring der i dag allerede er udliciterede.Der er ikke tale om fejlkonteringer, men derimod et udtryk for forsvarets måde at definere areal inde på.

Side 10 af 18

overføres direkte til rengøring af depoter o.l., hvor det er transporttiden, der vil være denafgørende faktor og svær at effektivisere. Det estimerede besparelsespotentiale må kandog alligevel antages at være det samme for depoter og kaserner som for kontorfaciliteter,da der ikke er indikationer på, at forsvaret målt i % skulle være mere effektiv i rengøringenaf depoter og kaserner end i rengøringen af kontorer. Ernst & Young har således blot lagttil grund, at forsvaret har samme ”effektivitet” i rengøringen, uanset hvor denne udføres,hvilket vurderes at være en rimelig antagelse. Ernst & Young har henset til ovennævnteusikkerheder anvendt et konservativt estimat at benchmarke imod.17”Best practice” på rengøringsområdet indbefatter blandt andet brug af centralaffaldssortering og kildesortering, drevet af brugerne. Potentialet forudsætter således enadfærdsændring, som skal implementeres for at besparelsen opnås. Potentialet vurderessåledes at være til stede, spørgsmålet er, om forsvaret vælger at iværksætte deanbefalede tiltag. Såfremt det iværksættes, er det afgørende, at brugerne efterlever dennye ordning, og bidrager med at bringe affaldet til de centrale opsamlingssteder ogkildesorterer. Lykkes det ikke at få involveret brugeren, vil det kunne betyde, atbesparelsespotentialet ikke kan realiseres fuldt ud.4.3.1 Potentiale lønFor potentialet for løn gælder samme bemærkninger som anført for kantine i afsnit 4.2.2.4.3.3 Potentiale indirekte udgifterPotentialet vedrørende indirekte udgifter behandles særskilt i afsnit 4.7.4.3.4 Vurdering af potentialet for rengøringSamlet set vurderer OSU, at ovenstående forhold vil kunne betyde atbesparelsespotentialet for rengøring vil kunne være lavere end estimeret af Ernst &Young, på grund af usikkerheden ved de indirekte omkostninger. Potentialet vedrørendede direkte omkostninger vurderes realistisk, men om en besparelsen af samme størrelsesom det fulde potentiale kan opnås er usikkert. Der er visse usikkerheder forbundet med etestimat af potentialet, og et potentiale kan kun realiseres, hvis man i udbuddet vælgerbestemte løsninger – hvilket endnu ikke er besluttet.4.4 Arealpleje

For arealpleje vurderer Ernst & Young, at forsvaret vil kunne opnå etbesparelsespotentiale på 1,5 mio. kr. Ifølge undersøgelsen brugte forsvaret 44 mio. kr. i2009 på arealpleje inden for perimeterhegnet.18Besparelsespotentialet er beregnet påbaggrund af en vurdering af de enkelte omkostningskomponenter såsom udgifter, løn ogindirekte omkostninger.Som anført ovenfor viste stikprøvekontrollen, at der i det økonomiske datamateriale forarealpleje blev fundet en del konteringer/fakturaer, der i forhold til undersøgelsens formålrettelig bør vedrøre enten andre ydelsesområder, eller helt falder udenfor

17

Ernst & Young oplyser, at der er i analysen er anvendt et estimat i forsvaret på ”best practice” på 150kr./kvm, på trods af at der er konkretet cases på nogenlunde sammen niveauer, hvor opgaven udføres for140 kr./kvm.18Det opgjorte forbrug er indeholdt udgifter til arealpleje, der i dag allerede er udliciterede.

Side 11 af 18

konkurrenceudsættelsen.19Der er korrigeret for de udgifter der blev fundet vedstikprøvekontrollen, men det må formodes, at datagrundlagt for arealpleje fortsat kan være”forurenet” af andre data.Derudover kan det være svært at adskille udgifter til areal ind og areal ude. Der vil foreksempel kunne være maskiner, som anvendes på begge områder og indkøb af arbejdstøjo.l. hvor der ikke skelnes mellem, om det anvendes på areal inde eller areal ude. Der vilderfor kunne falde udgifter, der vedrører areal inde, under areal ude og som dermed ikkeer indeholdt i opgørelsen og omvendt. I forbindelse med den kvalitative undersøgelsekunne det tillige konstateres, at medarbejderne på de to områder ofte hjælper hinanden.Der er i den økonomiske opgørelse forsøgt at tage højde for dette ved, at Ernst & Younghar taget udgangspunkt i estimat af fordelingen af arbejdstid på de enkelteydelsesområder. Estimatet beror på en vurdering fra de enkelte LSE chefer. LSE chefernepåpegede i den forbindelse, at estimaterne var meget usikre. I forbindelse medkonkurrenceudsættelsen vil forsvaret desuden kunne miste nogle af de synergier, der idag findes mellem de to ydelsesområder.Ernst & Young har ikke det store sammenligningsgrundlag på arealpleje. Somudgangspunkt vurderer de, at der vil kunne spares ca. 3-5 % på lønomkostninger viablandt andet reduktion på sygefravær og ændringer i vilkår (betalt frokost og idræt iarbejdstiden) samt 9% via reduktion på indirekte omkostninger.Samlet set vurderer OSU, at der er forhold der taler for både et højere og et laverepotentiale end estimeret af Ernst & Young. Arealpleje er dog et område, som det er langtvanskeligere at foretage vurdering af, fordi der ikke har været et godt markedsgrundlag tilsammenligning. Ernst & Young har derfor ikke kunnet foretage deres estimat på andet endde i forvejen identificerede ”merudgifter” forsvaret har p.g.a. sygefravær m.v., og en afgrundbetingelserne for estimatet er derfor, at en ekstern leverandør ikke med sikkerhedkan siges at kunne tilrettelægge opgaven mere effektivt end FBE.4.5 Simpelt bygningsvedligehold

For simpelt bygningsvedligehold vurderer Ernst & Young, at forsvaret vil kunne opnå enbesparelses på 1,1 mio. kr. Ifølge undersøgelsen brugte forsvaret 24 mio. kr. i 2009 påsimpelt bygningsvedligehold. Behovet og dermed udgiften til simpelt bygningsvedligeholdkan variere fra år til år. Ernst & Young konstaterer, at udgiften for de undersøgte LSE harværet meget forskelligt. En gennemsnitlig betragtning over en årrække havde nok bidragettil et mere retvisende billede.Der blev ikke foretaget stikprøvekontrol på dette område, hvorfor kvaliteten af data ikke erblevet vurderet.I FBE organisation har der hidtil internt ikke været en entydig definition af simpeltbygningsvedligehold. Der kan således være forskel på, hvorledes de enkelte LSE haropgjort dette. Der er først i 2010 kommet en fælles definition på området.

19

Der er ikke tale om fejlkonteringer, men derimod et udtryk for forsvarets måde at definere areal inde på.

Side 12 af 18

Derudover viste den kvalitative undersøgelse, at definitionen i praksis desuden afhang af,hvem der umiddelbart havde tid/budget til at løse opgaven, - om det var LSE eller ByggeStøtte Centret (BSC) som varetager den almindelige bygningsvedligehold.Ernst & Young vurderer, at forsvaret kan spare ca. 3-5 % på lønomkostninger via blandtandet reduktion på sygefravær og ændringer i vilkår (betalt frokost og idræt i arbejdstiden)samt 11% via reduktion på indirekte omkostninger set i forhold til en hybrid FM-organisation, dvs. en organisation der kan varetage alle de udbudte områder. Ernst &Young har ikke noget datagrundlag at benchmarke imod, hvorfor vurderingen beror på envurdering af kendskab til besparelsespotentialet på de øvrige områderSamlet set vurderer OSU, at estimatet både kan være højere og lavere end estimeret afErnst & Young. Simpelt bygningsvedligehold er dog lige som arealpleje et område, somdet er langt vanskeligere at foretage vurdering af, fordi der ikke har været et godtmarkedsgrundlag til sammenligning. Ernst & Young har derfor ikke kunnet foretage deresestimat på andet end de i forvejen identificerede ”merudgifter” forsvaret har p.g.a.sygefravær m.v., og en af grundbetingelserne for estimatet er derfor, at en eksternleverandør ikke med sikkerhed kan siges at kunne tilrettelægge opgaven mere ellermindre effektivt end FBE.4.6 Affaldshåndtering

For affaldshåndtering20vurderer Ernst & Young, at forsvaret vil kunne opnå en besparelsepå 0,3 mio. kr. Ifølge undersøgelsen brugte forsvaret 6 mio. kr. i 2009 påaffaldshåndtering. Som for simpelt bygningsvedligehold kunne Ernst & Young konstaterestore lokale forskelle på forbruget på dette område. Dette kan skyldes lokale forskelle ikontering af udgifterne. Der vil således kunne være udgifter, der falder inden for denneundersøgelses definition af affaldshåndtering, der ikke er medtaget, alternativt at der ertaget for mange udgifter med på enkelte etablissementer.Der blev ikke foretaget stikprøvekontrol på dette område, hvorfor kvaliteten af data ikke erblevet vurderet.Ernst & Young vurderer, at forsvaret kan spare ca. 3-5 % på lønomkostninger via blandtandet reduktion på sygefravær og ændringer i vilkår (betalt frokost og idræt i arbejdstiden)samt 12% via reduktion på indirekte omkostninger set i forhold til en hybrid FM-organisation, dvs. en organisation der kan varetage alle de udbudte områder.Samlet set vurdere OSU, at ovenstående forhold vil kunne betyde atbesparelsespotentialet for affaldshåndtering vil kunne være både højere og lavere endestimeret af Ernst & Young.4.7 Indirekte omkostninger

En væsentlig del af besparelsespotentialet kan henføres til de indirekte omkostninger – seskemaet i afsnit 3.1. Forsvarets indirekte omkostninger udgør 28% af de samledeudgifter/omkostninger mod et benchmark for tilsvarende leverandører på 17%. Det er20

I potentialeanalysen har Ernst & Young defineret affaldshåndtering som: Affaldshåndtering til og medbortskaffelsespladsen. Intern affaldshåndtering i bygninger og bortskaffelse af affald er således ikkeindeholdt.

Side 13 af 18

således en væsentlig forudsætning for opnåelse af det estimerede besparelsespotentialepå 88 mio. kr., at forsvaret har mulighed for at omstille sig og har mulighed for at udsparede pågældende indirekte udgifter/omkostninger. For de to største besparelsesområderkantine og rengøring vurderer Ernst & Young, at der isoleret set er etbesparelsespotentiale på de indirekte omkostninger på henholdsvis 56% og 93%.De indirekte omkostninger kommer fra dels drift af FBE egen organisation og dels fra trækpå ydelser fra andre funktionelle tjenester. Det eksakte beløb for indirekte omkostninger ersvært at fastsætte, idet forsvarets økonomiske system ikke er sat op til dette. FBEindirekte omkostninger samt træk på ydelser fra andre funktionelle tjenester er i analysenderfor estimerede og afspejler således ikke de faktiske udgifter.21Fordelingen af forsvaretsudgifter til de enkelte ydelser foretages således på baggrund af diverse fordelingsnøglerog må derfor betragtes som værende behæftet med en del usikkerhed når der ønskeseksakte opgørelser helt ned på de enkelte ydelsesområder. De indirekte omkostninger,der er opgjort i analysen, afspejler således ikke kun de opgaver, der udføres i henholdsvisFBE stab og øvrige funktionelle tjenester, der relaterer sig til de konkurrenceudsatteydelser, men også udgifter til løsning af forsvarets øvrige opgaver.FBE rammes blandt andet af FPT ydelser, dvs. ydelser for at forvalte FBE medarbejdere.Forsvarets Personeltjeneste (FPT) opgør månedligt, hvad det koster at forvalte forsvaretsmedarbejdere og fordeler dette ud på antallet af medarbejdere. Her skelnes der såledesikke mellem, om det er en civil ansat eller en militær ansat. Som udgangspunkt er detfaktisk væsentlig dyrere at forvalte en militær end en civil, men det tagerafregningsmetoden ikke højde for. De ydelsesområder, der er omfattet afkonkurrenceudsættelsen, er karakteriseret ved hovedsageligt at omfatte civile. De faktiskeudgifter til forvaltning af disse må derfor antages at være lavere, end det de teknisk set(omkostningsmæssigt) bliver afregnet for. FPT bør derfor anmodes om, at opgøre hvormange ÅV de anvender til at forvalte de medarbejdere, der er omfattet afkonkurrenceudsættelsen med henblik på at få et mere eksakt besparelsespotentiale pådette område, når der skal træffes beslutning om besparelse i forsvaret som en følge afkonkurrenceudsættelsen. Overordnet set vurderes det dog, at besparelsespotentialet pådette område vil være lavere end det opgjorte.Tilsvarende afregnes FBE blandt andet for IT (FKIT) ydelser og regnskabsydelser (FRT). Iforbindelse med en eventuel udlicitering som følge af konkurrenceudsættelsen, vil enreduktion af udgiften til IT ydelser afhænge af, hvorledes den tilbageværende struktur iFBE kommer til at se ud, samt om der foretages nedskæringer i FBE stab. Der vil såledeskunne spares på IT ydelser, om end det vurderes at være begrænset. I analysen er FKITydelser fejlagtigt ikke blevet medtaget.22For regnskabsydelser må det formodes, at der vilkomme færre fakturaer, der skal administreres, hvis forsvaret på Sjælland og Bornholm21

I forbindelse med budgetlægningen anslår FBE hvilke ydelser, de forventer at modtage for de øvrigefunktionelle tjenester og beløbsbudgetterer herfor. Dette sker som et led i satsberegningen for FBE ydelser.Når de øvrige funktionelle tjenester har foretaget deres budgettering, foretages en maskinel beregning af detforventede forbrug, som fordeles ud på de enkelte af FBE ydelser i form af overhead (OH). Den oprindeligebudgettering fjernes fra systemet og dermed også historikken. FBE har forsøgt at genskabebeløbsbudgetteringen fra 2009 i forbindelse med undersøgelsen.22Ernst & Youg fejlagtigt fået korrigeret for de planafregnede FKIT ydelser i forbindelse med opgørelsen afde indirekte omkostninger og har ikke været opmærksomme på at FBE allerede havde korrigeret herfor ibudgettallene for FBE stab.

Side 14 af 18

kun skal afregne med 1-4 leverandører i forhold til nu, hvor der sker afregning for hverenkelt del- og underydelse (f.eks. indkøb af rengøringsartikler, madvarer o.l) på hvertenkelt etablissement. Antallet vil evt. kunne opgøres ud fra opgørelser/estimat overbehandlede fakturaer, hvormed en eventuel besparelse vil kunne opgøres.En forudsætning for at opnå potentialet er dog, at udbuddet tilrettelægges således, atleverandøren kun skal fremsende ganske få fakturaer (og ikke dele regningerne for f.eks.mødekaffe ud på hvert enkelt kontor, som det sker i dag, men kun fremsende en samletfaktura på ”mødekaffe på Sjælland og Bornholm”). Forsvarets behov for internt at kunnefordele udgifter vil således have en afgørende effekt på, hvor mange indirekteomkostninger, der kan spares i regi af FRT. Spørgsmålet er også, om forsvaret vilrealisere denne besparelse ved at reducere i antallet af medarbejdere ved ForsvaretsRegnskabstjeneste (FRT).Hvad angår IT ydelser afhænger en besparelse af, hvorledes den tilbageværende strukturi FBE kommer til at se ud, samt om der foretages nedskæringer i FBE stab. Lokalt ved detenkelte LSE er det dog begrænset, hvor mange computere, der anvendes i løsning af dekonkurrenceudsatte ydelser. Det er kun ledelsen, der anvender computerestyringsmæssigt, og det vil de fortsat skulle. FKIT ydelser afregnes månedligt, påbaggrund af de ydelser som FBE har aftalt, at de ønsker at aftage fra FKIT. Besparelsenafhænger således af, hvilke aftaler der indgås i forbindelse med budgetlægningen(forventningsafstemningen).Foruden de indirekte omkostninger fra andre funktionelle tjenester, hvor kun enkelte ernævnt ovenfor, er der også indirekte omkostninger for drift af FBE egen organisation.Umiddelbart vurderes det, at det er her, der lettest vil kunne hentes en besparelse, da demere direkte er koblet til løsningen af opgaverne kantine, rengøring, arealpleje, simpeltbygningsvedligehold og affaldshåndtering. FBE stab udfører dog også andre opgaver somf.eks. miljøprojekter, lejeboligforvaltning, afhændelse af ejendomme o.l., hvis udgifter tilligeer indeholdt i det fordelte tal. Opgaverne, der er med til at generere de indirekteomkostninger, adskiller sig dermed for de virksomheder, der er benchmarket imod.Potentialet vurderes at være der, men vurderes at være mindre end angivet af Ernst &Young.Opnåelse af potentialet for de indirekte omkostninger forudsætter, som Ernst & Youngtillige anfører, at FBE kan reducere og omstille den nuværende ledelsesindsats til de nyekrav og niveauer for en bestillerorganisation, således at den fremtidigebestillerorganisation bliver omkostningseffektiv. Dermed skal blandt andet forstås, at FBEomstilles til at varetage de nye opgaver ved at tilpasse deres kapacitet eventuelt gennemomskoling, naturlig afgang eller afskedigelse som følge af opgavens bortfald/ændredekarakter. Kravet til størrelsen af FBE tilbageværende organisation afhænger dels af, omkonkurrenceudsættelsen ender med singleservice eller en hybrid organisation (med énleverandør der varetager samtlige ydelser). Såfremt FBE vinder konkurrenceudsættelsen,vil ydelsesområderne skulle varetages som indtægtsdækket virksomhed, hvilket stiller kravtil yderligere økonomisk controlling.

Side 15 af 18

Besparelsespotentialet afhænger således i høj grad af FBE tilbageværende organisation.Ved forsvarsforlig 2010-2014 er det forudsat at samtlige myndigheder skal spare 9% afderes struktur. Planlægningsstaben i FKO har dog valgt at fritage FBE for 9%nedskæringen, på den del af strukturen som står overfor at skulle konkurrenceudsættes.Fritagelsen omfatter hele driftsstrukturen, dvs. bemandingen ved Lokalstøttecentrene(LSC) og LSE i hele Danmark, svarende til 1248 ÅV. Det er således størstedelen af FBEstruktur, der er blevet fritaget fra besparelsen, herunder også områder der ikke er omfattetaf den forestående konkurrenceudsættelse. I periodeplanen er der således kun indeholdten nedskæring som følge af den generelle 9 % besparelse på 89 ÅV.Overordnet set er FBE i Årsprogrammet blevet reduceret med 46,2 ÅV fra 2009 til 2010 ogforventes reduceret yderligere 73,12 ÅV i 2011. En del af reduktionen vedrørernedlæggelse af Joint Host Nation Support Group med 57ÅV, som er lokaliseret i Jyllandog dermed ikke indeholdt i den forestående konkurrenceudsættelse Der vurderes dog, atder vil være et besparelsespotentiale på dette område, henset til at fritagelsen omfatter enlangt større del af FBE struktur end konkurrenceudsættelsen omfatter.Der er dog indikationer på, at der i analysen er medtaget omkostninger, der ikke relaterersig til ydelserne. Der er blandt andet ikke blevet korrigeret for at stabens andel af udgiftertil drift af byggedivisionen, miljø afdelingen o.l. I budgettet for FBE stab indgår tilligeudgifter til miljøprojekter, lejeboligforvaltning o.l., som det kan argumenteres for ikke børvære indeholdt.De øvrige funktionelle tjenester er ikke blevet fritaget for 9% besparelsen, hvorfor en del afderes indirekte omkostninger, som er indeholdt i potentialet, vil blive indfriet i denforbindelse.Samlet set vurderer OSU, at besparelsespotentialet på interne omkostninger ikke fuldt udkan realiseres. For at kunne vurdere de reelle muligheder for at udspare et eventueltpotentiale vil det være nødvendigt, at der iværksættes yderligere undersøgelser ved deenkelte myndigheder.5 KONKLUSIONErnst & Young vurderer, at besparelsespotentialet på 88 mio. kr. skal fremkomme via delseffektiviseringer og dels via reduktion i de indirekte omkostninger. Selvom Ernst & Younghar forsøgt at sætte potentialet konservativt, er der som det fremgår af ovenstående,fundet indikationer på, at potentialet kan være sat for højt i forhold til en nærmerevurdering af forsvarets reelle forhold. Ydermere er det usikkert, om det tilbageværendepotentiale fuldt ud kan realiseres.Forsvaret styrer økonomisk set ikke ud fra de definitioner/afgrænsninger af de enkelteydelsesområder, som konkurrenceudsættelsen fordrer. Det har derfor været svært atopgøre forbruget på de enkelte ydelsesområder. I forbindelse med stikprøvekontrollen afmaterialet er der foretaget korrektioner. Det vurderes, at materialet fortsat er behæftet meden vis usikkerhed, men samlet er det vurderingen, at opgørelserne er retvisende.

Side 16 af 18

Kantine og rengøring er de områder, hvor Ernst & Young finder det største potentiale.Potentialet er vurderet ud fra en sammenligning af forsvarets leverandørudgifter,lønudgifter og indirekte udgifter, herunder gennem anvendelse af benchmarking.Undersøgelsen omfattede ikke en indgående analyse af den nuværendeleveranceorganisation. Fokus i analysen har primært været på effektivitet, ud fra hvad derblev leveret af service (serviceniveauer) og brugertilfredshed i forhold til, hvad detoverordnet kostede. Metoden vurderes at være retvisende i forhold til det overordnedeomfang, men der er ikke tale om en meget præcis opgørelse.For vinduespolering afslørede den kvalitative undersøgelse, at der flere steder ikke erblevet pudset vinduer i adskillige år. Det må derfor forventes, at der vil kunne kommeekstra udgifter hertil ved en konkurrenceudsættelse. Disse udgifter må dog forventes atskulle afholdes uanset konkurrenceudsættelse. Dertil kommer, at der vil væreadfærdsmæssige forhold o.l. som potentielle leverandører kan have svært ved at vurdereog dermed prissætter for højt eller for lavt, fordi en usikkerhed enten erkendes (og typiskinddækkes for højt) eller overses (og dermed ikke indregnes overhovedet).For opnåelse af besparelsen forudsætter Ernst & Young, at forsvaret kan reducere deindirekte omkostninger, herunder at FBE kan omstilles til at varetage de nye opgaver vedat tilpasse deres kapacitet eventuelt gennem omskoling, naturlig afgang eller afskedigelsersom følge af opgavens bortfald/ændrede karakter. Dette gælder også for forsvarets andrefunktionelle tjenester, der bidrager til opgaveløsningen, og dermed genererer interneomkostninger.Ved forsvarsforlig 2010-2014 er det forudsat at samtlige myndigheder skal spare 9% afderes struktur. I periodeplanen for 2010-2014 er der for FBE foreløbig kun indarbejdet enbesparelse på 9% på den del af strukturen, der ikke vil være omfattet afkonkurrenceudsættelsen. Fritagelsen omfatter hele driftsstrukturen, dvs. bemandingen vedLokalstøttecentrene (LSC) og LSE i hele Danmark, svarende til 1248 ÅV. Det er såledesstørstedelen af FBE struktur, der er blevet fritaget for besparelsen, herunder også områderder ikke er omfattet af den forestående konkurrenceudsættelse. Der vil derfor kunne væreet besparelsespotentiale på dette område.FBE træk på ydelser fra andre funktionelle tjenester er i analysen estimeret og afspejlerderfor ikke de faktiske udgifter. Det er ikke muligt, at opgøre de eksakte udgifter i DeMars,hvorfor opgørelsen er behæftet med en væsentlig usikkerhed. For præcist at kunnevurdere de reelle muligheder for at udspare et eventuelt potentiale er det nødvendigt, atder iværksættes yderligere undersøgelser ved de enkelte myndigheder.McKinsey angav i forbindelse med reviewet af FBE, at erfaringer viser, at der vedkonkurrenceudsættelse af facility management gennemsnitligt kan opnås besparelser istørrelsesordenen 15-25 % Tilsvarende tal fra Ernst & Young ligger på 10-30 %.Samlet set vurderer OSU, at der er et betydeligt besparelsespotentiale, men at det erlavere end de estimerede 88 mio. årligt. Besparelsespotentialet på de indirekteomkostninger anses for i et vist omfang realiserbart i FBE, og i de øvrige (FPT, FMT, FKITog FRT) vurderes besparelsespotentialet kun i mindre omfang eksisterende/realiserbare –og afhængige af tilrettelæggelsen af udbuddet. Hertil kommer, at en mindre del af

Side 17 af 18

potentialet hos FBE formentligt er realiseret i 2010 og årsprgrammet for 2011. Samletvurderer OSU, at det realiserbare potentiale ved konkurrenceudsættelsens fase 1 er istørrelsesordenen 50 mio. kr. i forhold til de økonomiske rammer i årsprogrammet 2011.

Side 18 af 18