Forsvarsudvalget 2013-14

FOU Alm.del

Offentligt

Potentialeanalyse afFacility Management i detdanske ForsvarVersion 3.0 - 6. oktober 2010

Indholdsfortegnelse

12

MarkedsanalyseDen nuværende situation

34

PotentialeanalyseAppendiks A

2

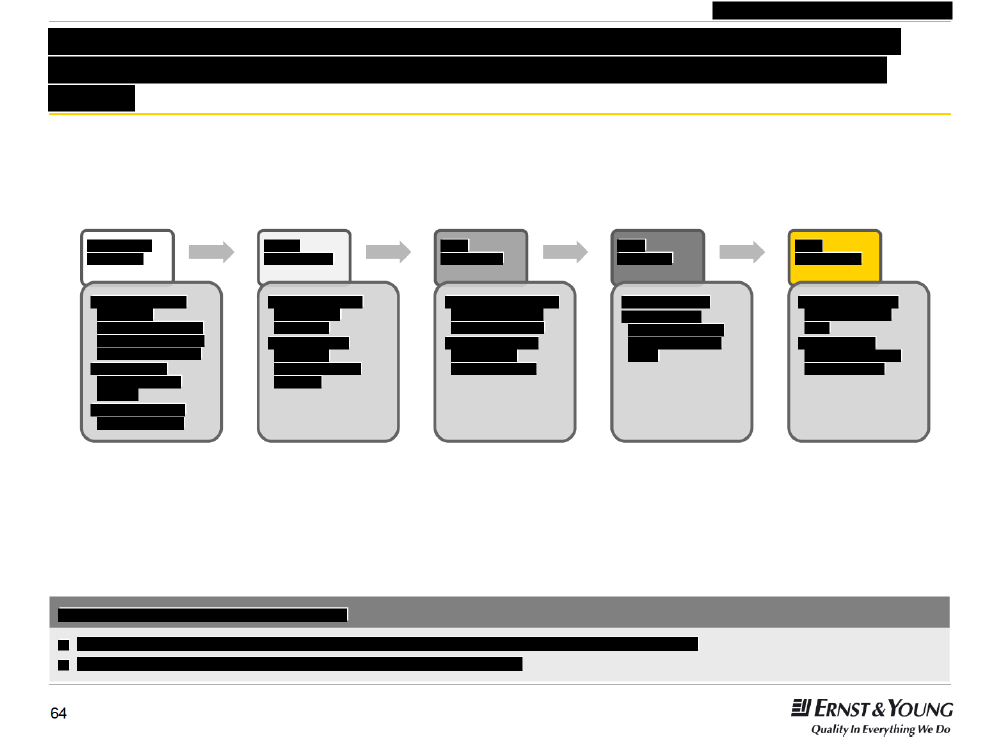

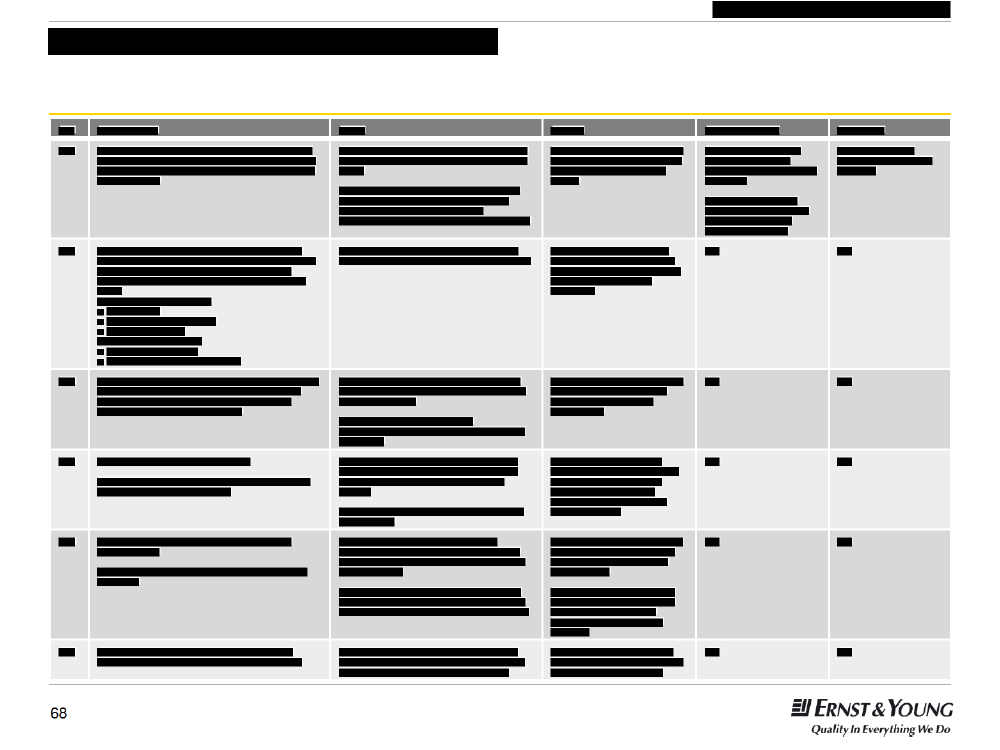

Opsummering af markedsanalysen

►

Hvordan defineres FacilityManagement?

►►

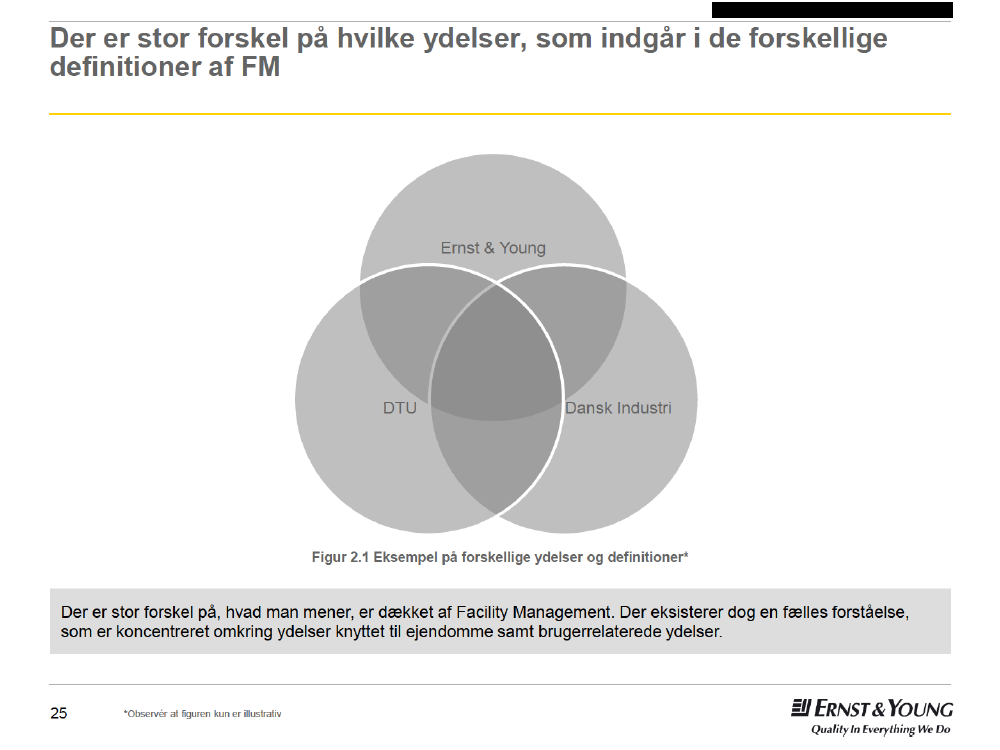

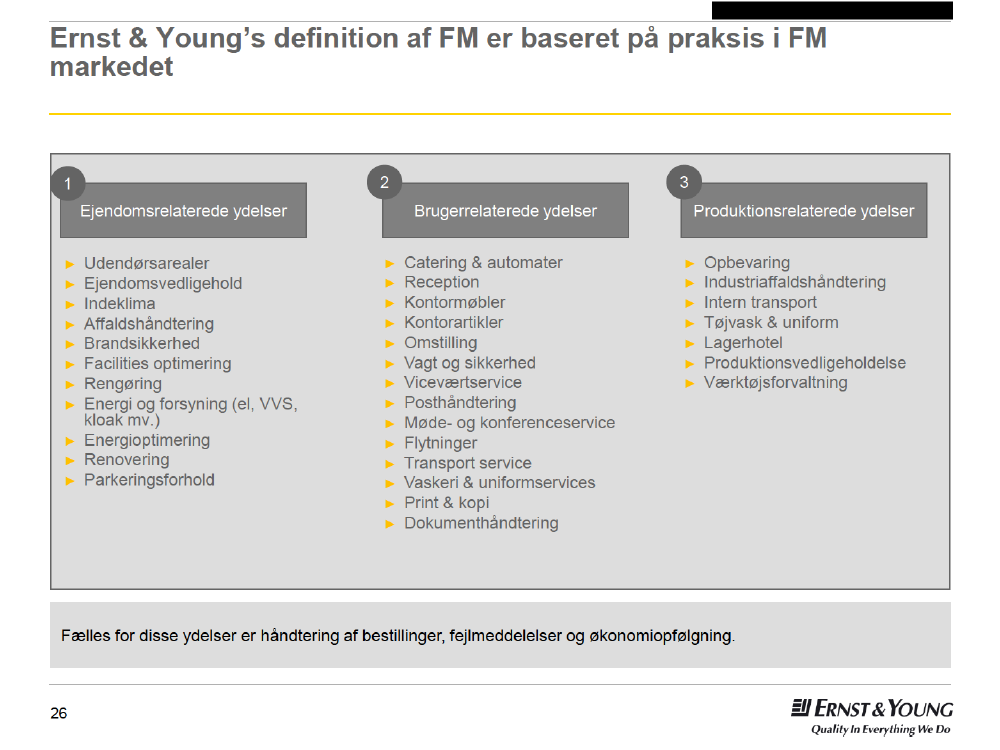

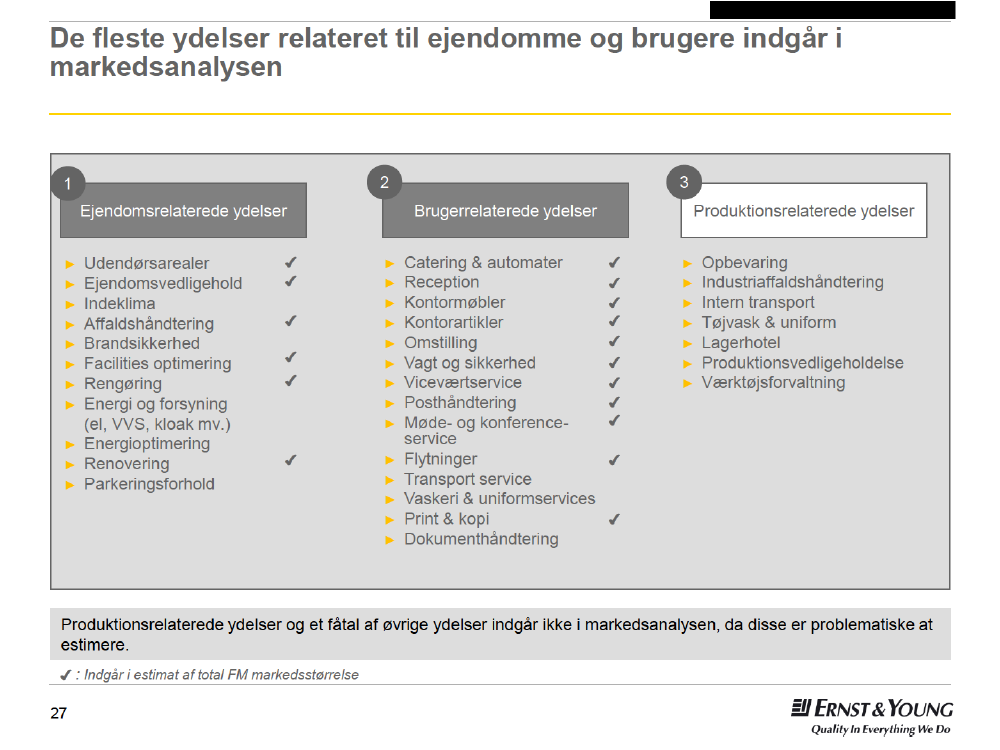

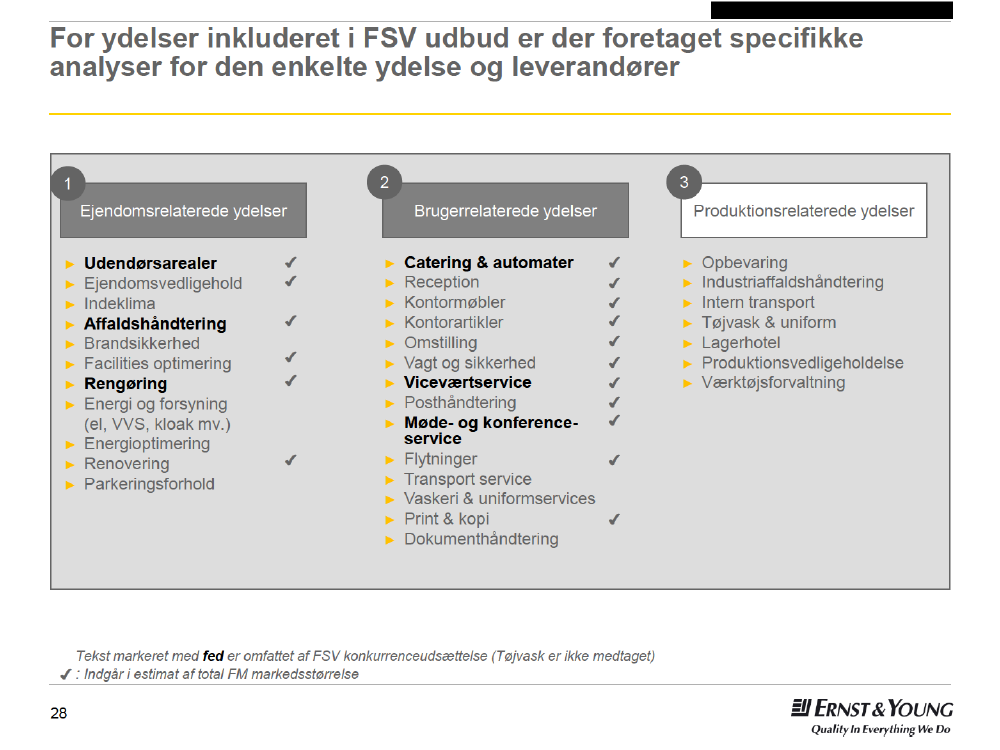

Der findes flere definitioner af FM, som indeholder væsentligt forskellige ydelser.Ernst & Young’s definition af FM er baseret på praksis i FM markedet og omfatter tre grupper af ydelser: ejendomsrelaterede,brugerrelaterede og produktionsrelaterede ydelser.I estimering af markedets størrelse er produktionsrelaterede ydelser ikke medtaget, da disse er meget usikre at estimere.

►

Hvilke tendenser er der i FMmarkedet?

►►►

Generelle trends inden for Facility Management peger, på trods af en årrække med krise, mod fortsat vækst i markedet ogudvikling i retning af integrerede løsninger og større kontrakter.FM markedet i Danmark er kendetegnet af stigende grad af konkurrence.Yderligere tendenser inden for FM er, at markedsudv klingen bevæger sig i retning af strategiske partnerskaber, øget dialogmed leverandører og fokus på miljøhensyn.Endeligt er der flere tegn på, at den offentlige konkurrenceudsættelse inden for FM vil vokse betydeligt i de kommende år.

►

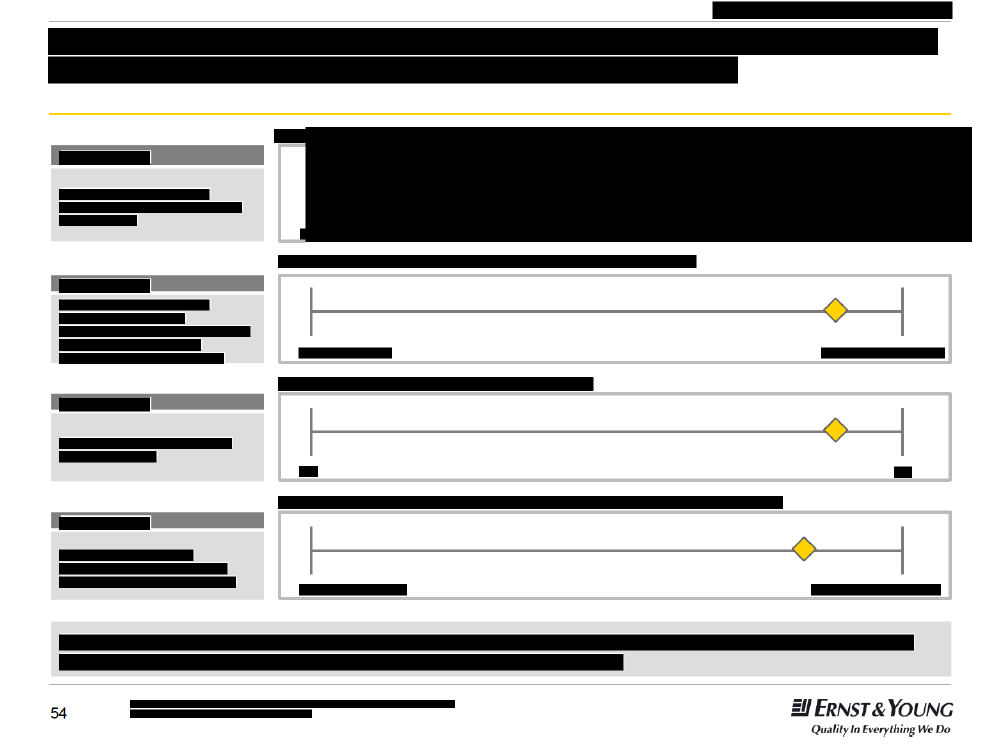

Hvor stort er FSV FM i forholdtil FM markedet i Danmark?

►►

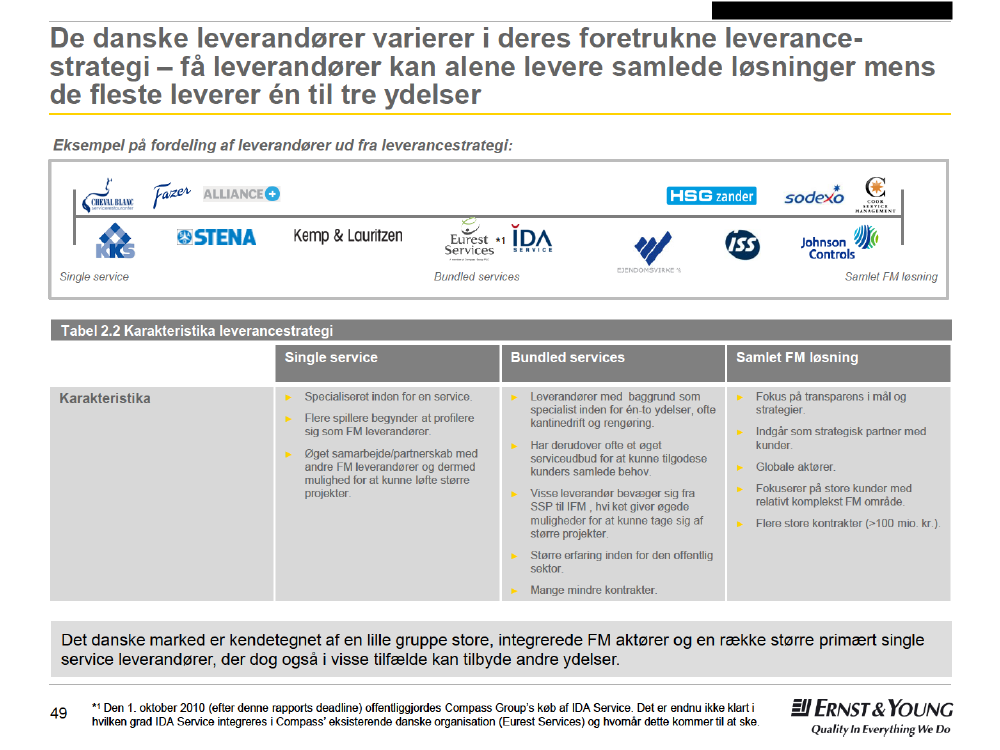

Analysen viser en samlet markedsstørrelse på 60,7 mia. kr. Med 800 mio. kr. i FM omkostninger udgør FSV 1,3% af detsamlede danske FM marked og 14% af det statslige marked.Det samlede danske leverandørmarked estimeres til 32,6 mia. kr. hvor FSV totale omkostning på ca. 800 mio. kr. vil udgøreca. 2,4 % af dette.FSV planlagte konkurrenceudsættelse, der omfatter omkostninger på 309 mio. kr., vil blive det største udbud det danskemarked har set i den seneste årrække.FSV har pt. en kombination af in-house producerede ydelser og udlicitering og kan vælge at konkurrenceudsætte deomfattede ydelser samlet, som enkelt ydelser eller i en gruppering af ydelser.Det danske marked er kendetegnet af en mindre gruppe store, integrerede FM aktører og en række større single serviceleverandører, der kan tilbyde flere ydelser i samarbejde med andre leverandører. Endeligt findes der to større leverandører,der kan levere såvel kantine som rengøring.På trods af, at FSV konkurrenceudsætter et stort omfang, vurderes det at der er tilstrækkeligt med relevante leverandører,således at der vil være mulighed for effektiv konkurrence omkring et udbud.

►►

Hvilke relevante FMleverandører findes?

►

►

Hvad er FSV udbuds-muligheder i forhold tilleverandører og geografi?

►►

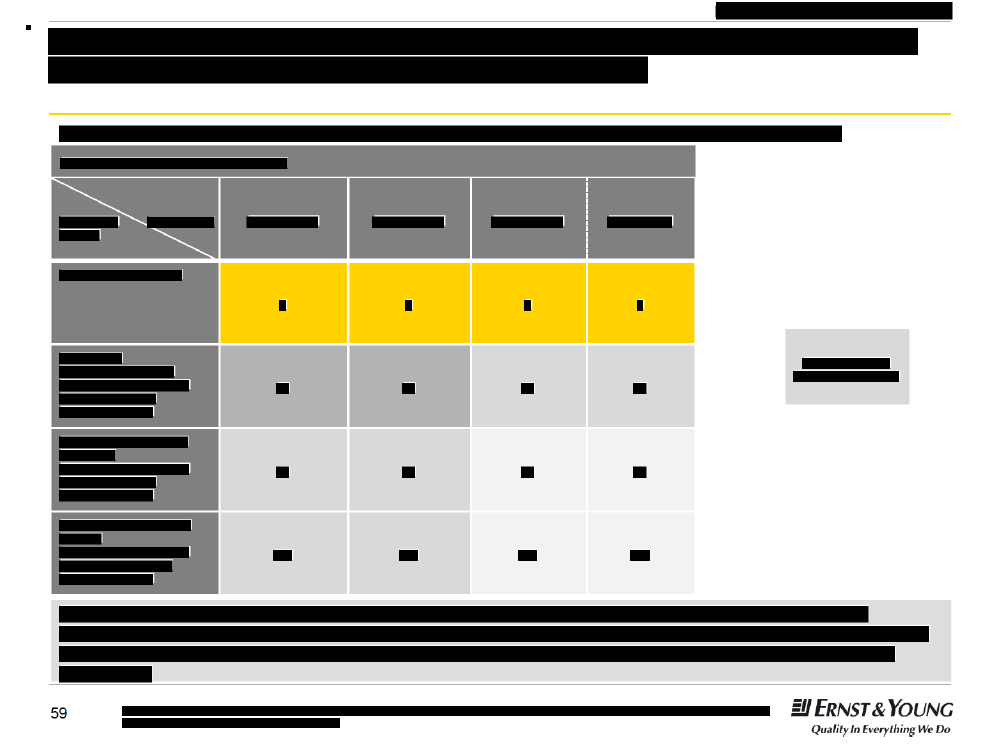

Der findes 6-8 leverandører afhængigt af om der ses på nationale eller internationale leverandører, som har en omsætning,der modsvarer omfanget af det foreløbige udbud og kan levere alle ydelser. Desuden er der for rengøring 11 leverandører,for kantine 3 leverandører og 9 leverandører for en kombineret leverance af arealpleje, simpelt vedligehold og internaffaldshåndtering, der kan levere disse enkelte ydelser (men ikke nødvendigvis andre ydelser).Det vurderes at der findes et effektivt marked for et udbud, uanset om ydelserne udbydes samlet eller opdelt ift. ydelser såvelsom geografi.Ved en opdeling af ydelser og geografiske områder, vil man få flere mulige bydere, men også en højere kompleksitet.

3

Ved konkurrenceudsættelse med ét udbudsområde vurderes det atder vil være tilstrækkeligt antal bydere til at sikre konkurrence

►

►

Mulige bydere ved en samlet udbud af ydelser►ISS, Coor, Sodexo, Compass/Eurest, HSG Zander, Forenede Services►Johnson Controls og Ejendomsvirke vurderes ikke at ville bydeMulige bydere ved et udbud med opdeling af ydelser i to grupper (rengøring/kantine i én gruppe og øvrige ydelser ien anden gruppe)►Samme som ovenfor, samt:►HedeDanmark►IDA Service►Allianceplus►Anders Andersen's Rengøring►Elite Miljø►Rengøringscompagniet►SSG►Fazer Food Services A/S

KommentarerDet anbefales at teste om det er mest fordelagtigt at udbyde ydelserne samlet eller opdelt og hvorledes dette gøres i praksis, bør beskrives nærmere og beropå en konkret juridisk vurdering

6

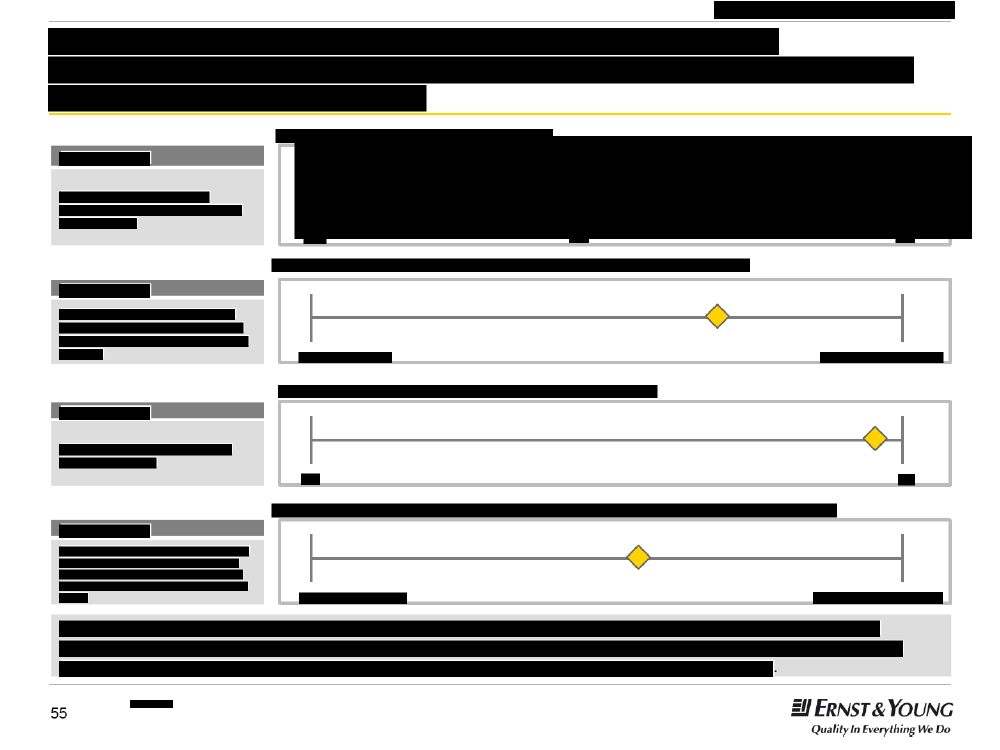

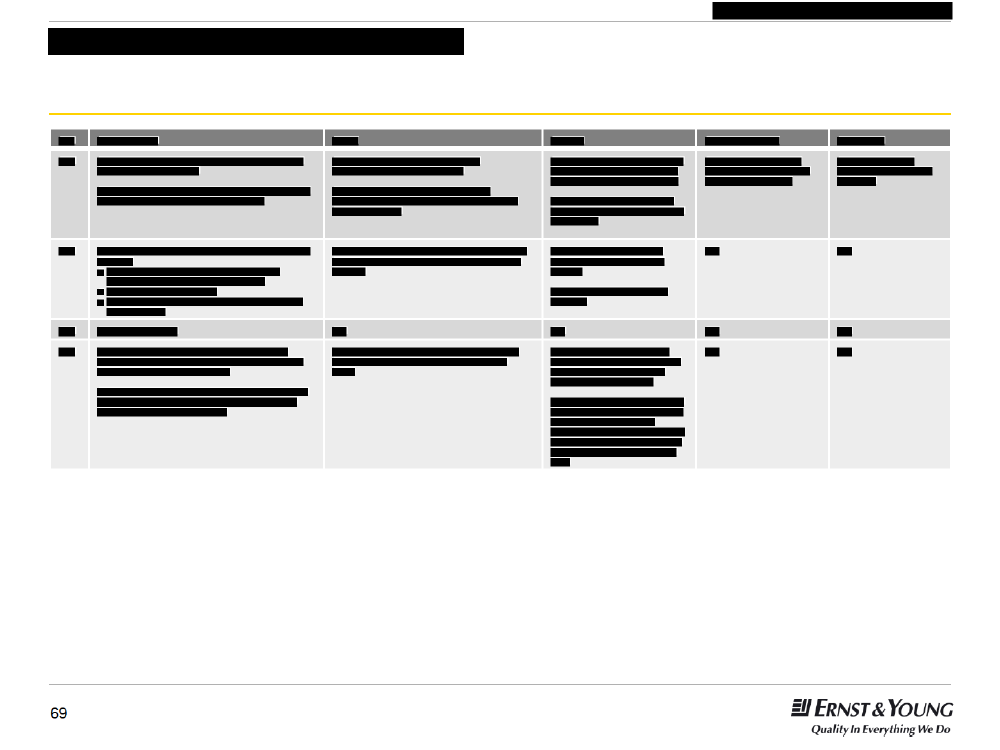

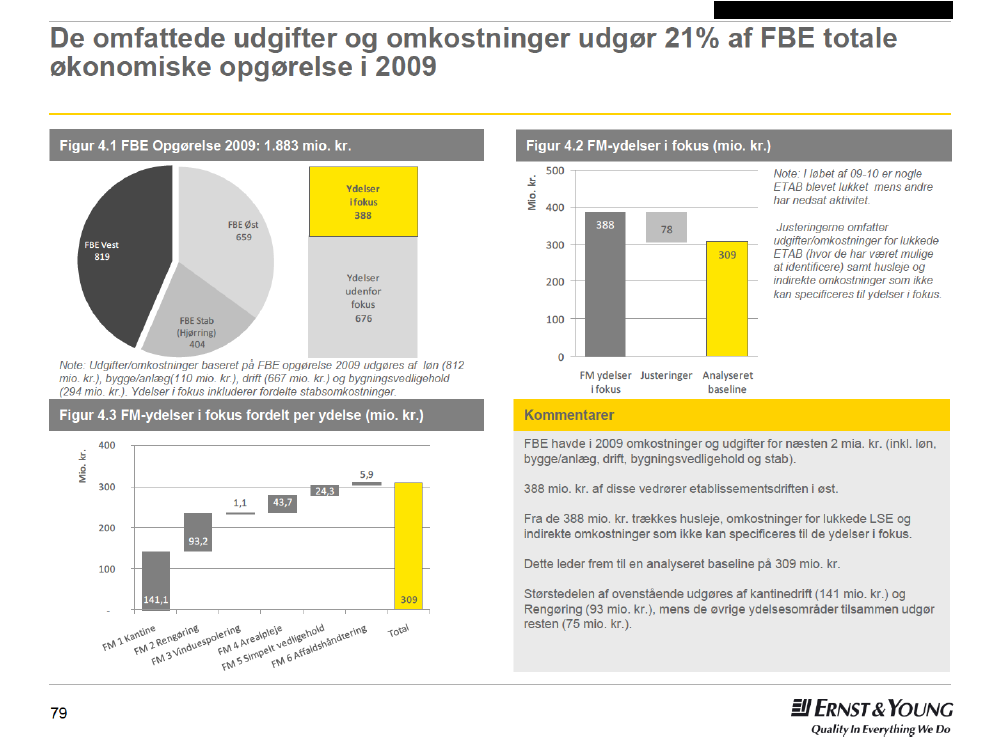

Opsummering af den nuværende situation 2009

►

Analysens omfang

►

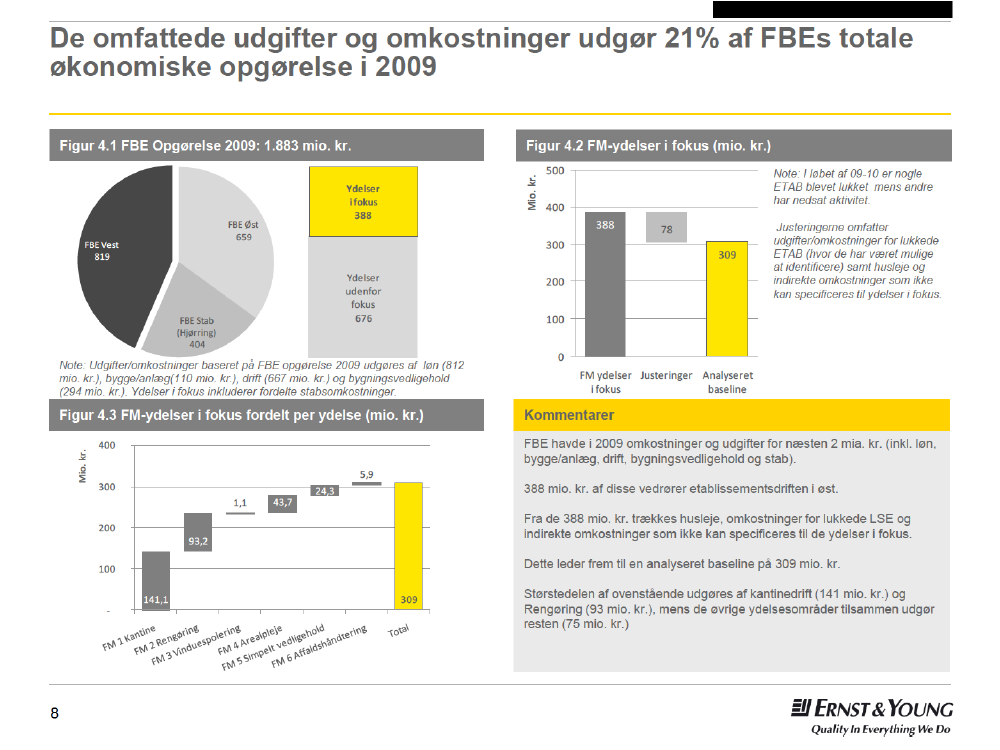

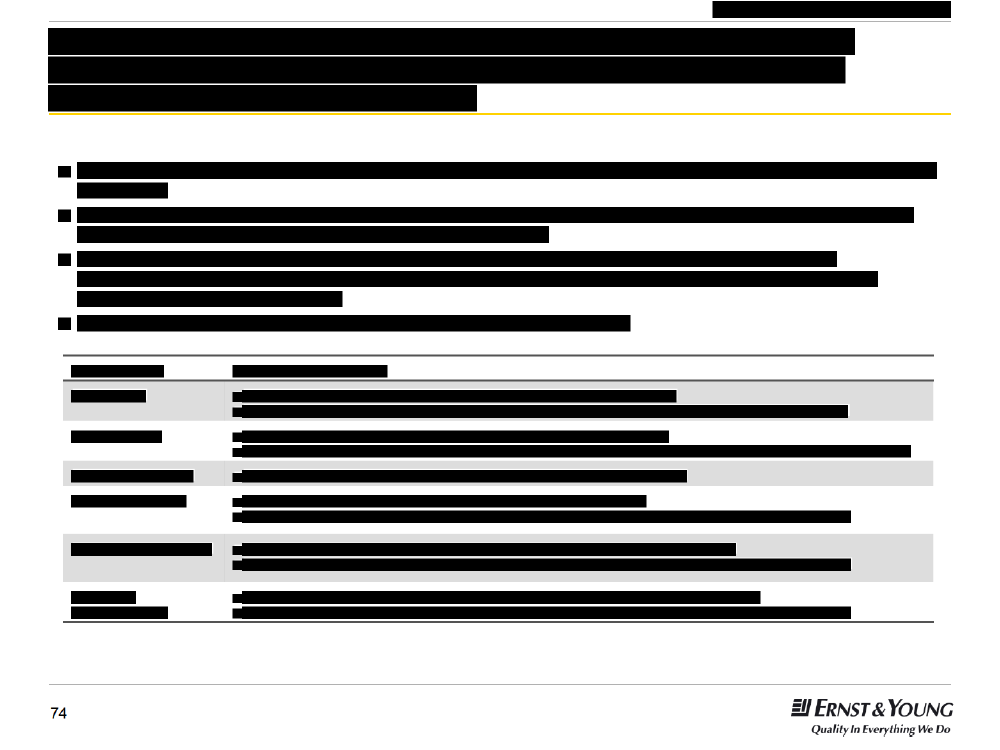

Det geografiske omfang er FSV ETAB på Sjælland og Bornholm.De analyserede ydelser omfatter kantine, rengøring og vinduespolering, arealpleje inden for perimeterhegn, simpeltvedligehold og intern affaldshåndtering. Der er ikke medtaget ydelser uden for perimeterhegn.

►

Omkostninger 2009

►►

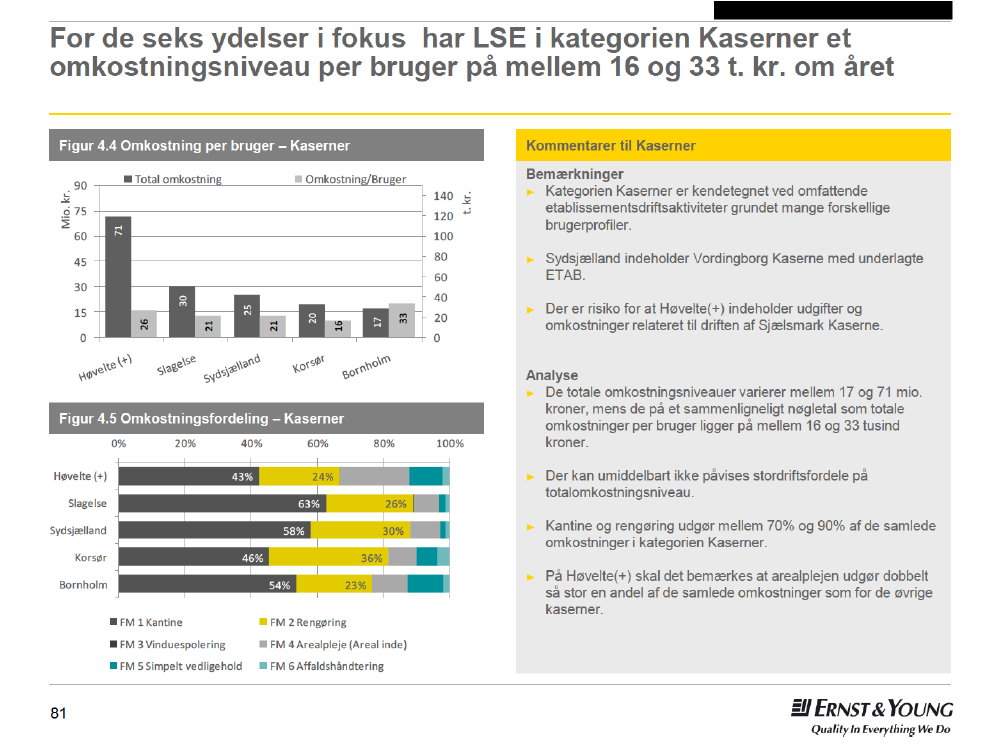

De samlede omkostninger for ydelser der planlægges konkurrenceudsat er, justeret for husleje og (hvor det har været muligt)frasolgte etablissementer, 309 mio. kr.De største ydelser er kantine (141 mio. kr.) og rengøring (93 mio. kr.).De fire etablissementer med højeste totale omkostninger er Høvelte(+)*(71 mio. kr.), Holmen (34 mio. kr.), Slagelse (30 mio.kr.) og Sydsjælland (25 mio. kr.).

►

Serviceniveauer ogbrugertilfredshed 2009

►►

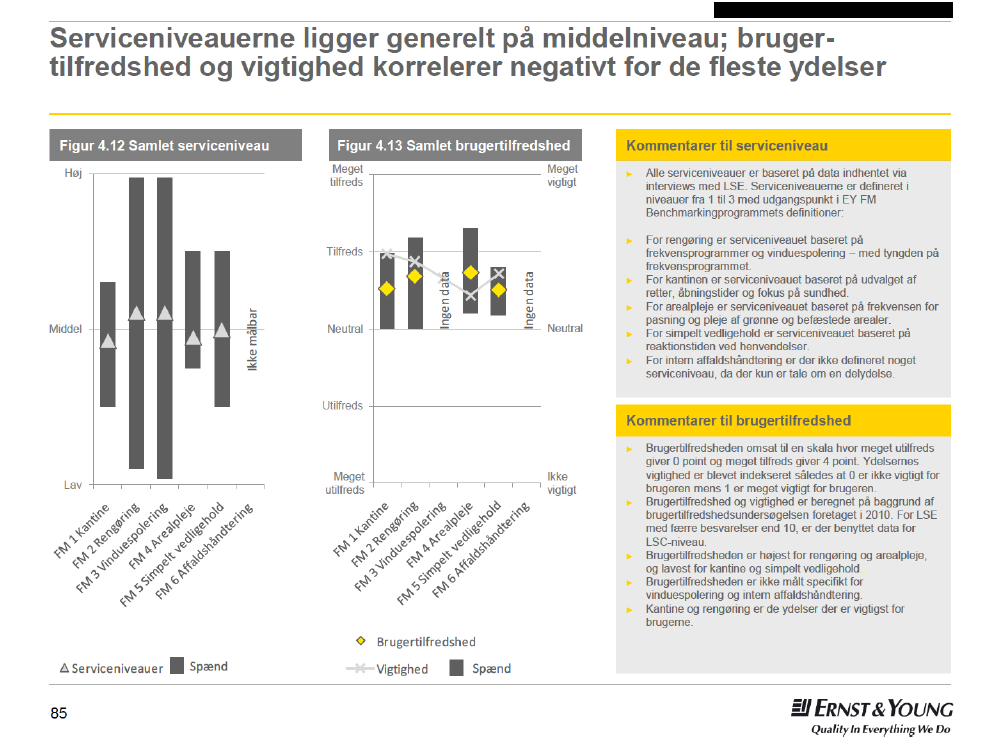

Med rengøring som den eneste undtagelse, er der identificeret forskellige serviceniveauer inden for samtlige ydelser på deanalyserede LSE (for rengøring er serviceniveauerne rimeligt standardiserede).Brugertilfredsheden kan ikke siges entydigt at hænge sammen med serviceniveauer eller omkostningsniveauer.Vigtigheden af kantine virker relativt højere end tilfredsheden ift. sammenhængen mellem disse størrelser for de øvrigeydelser.

►

Organisationsstruktur ogleveranceform 2009

►►►►

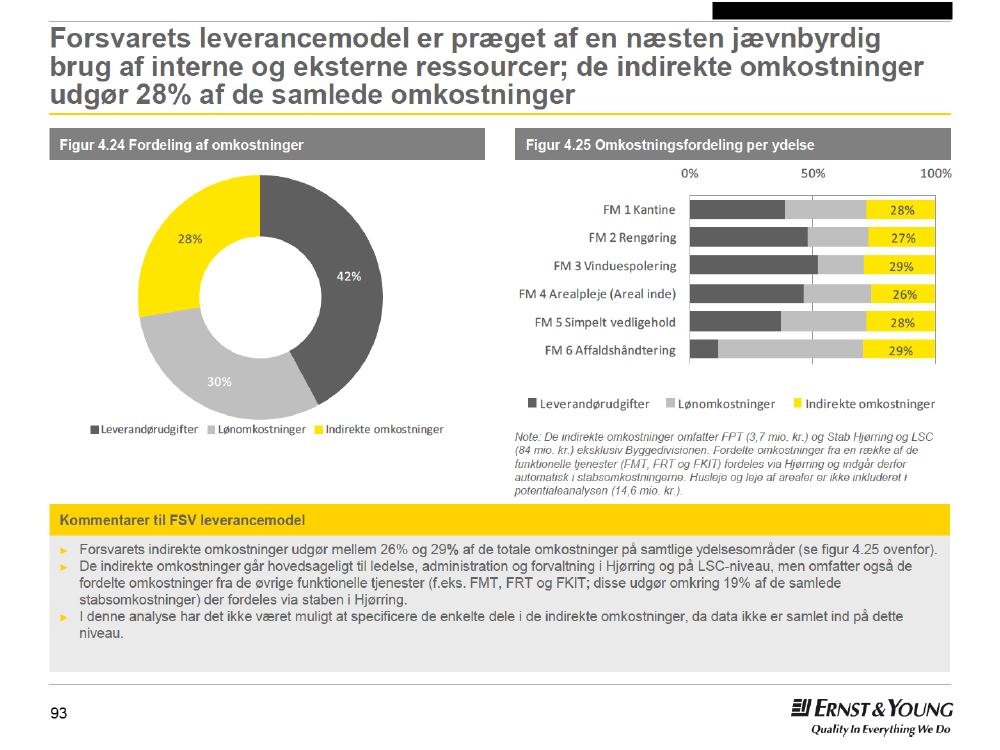

Den nuværende FM leverancemodel kan bedst beskrives som en hybrid af in-house medarbejdere i FBE og eksterneunderleverandører.Den samlede udliciteringsgrad for services er 32%.De ydelser der har den højeste udliciteringsgrad er rengøring med 65%, vinduespolering med 75% og arealpleje med 25%.For ETAB Ballerup 1, er alle ydelser udliciteret.De nuværende indirekte omkostninger (ledelse, administration, HR, IT mv.) udgør ca. 28% af de samlede omkostninger.

* Høvelte(+) består af Høvelte, Høveltegård, Gothersgade, Brødeskov og Hvidovre

7

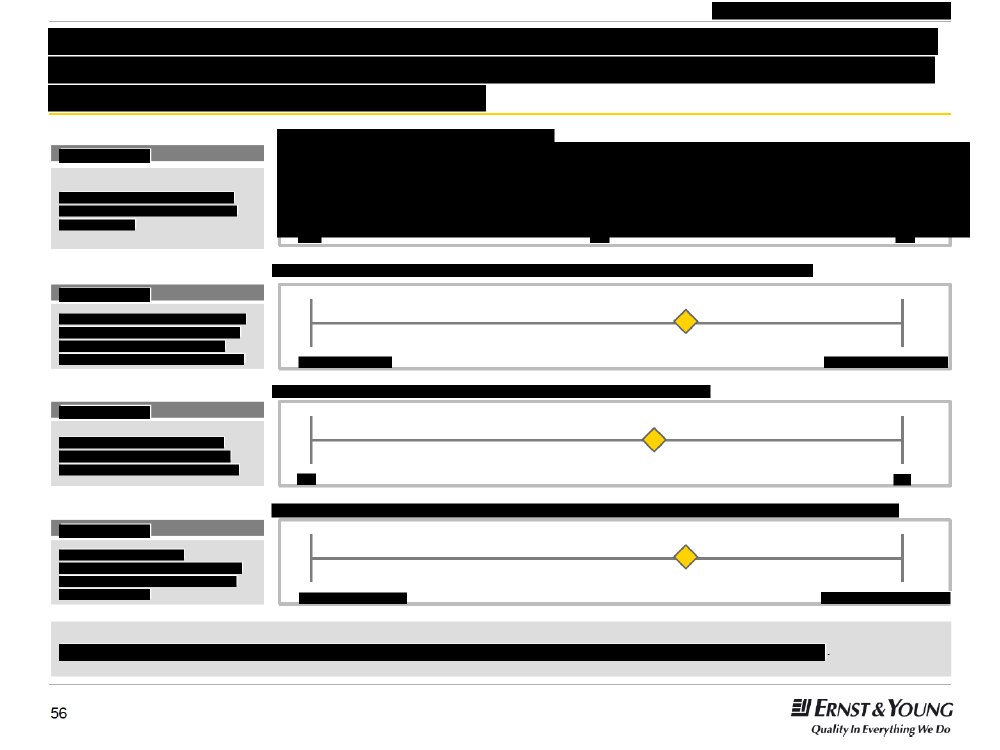

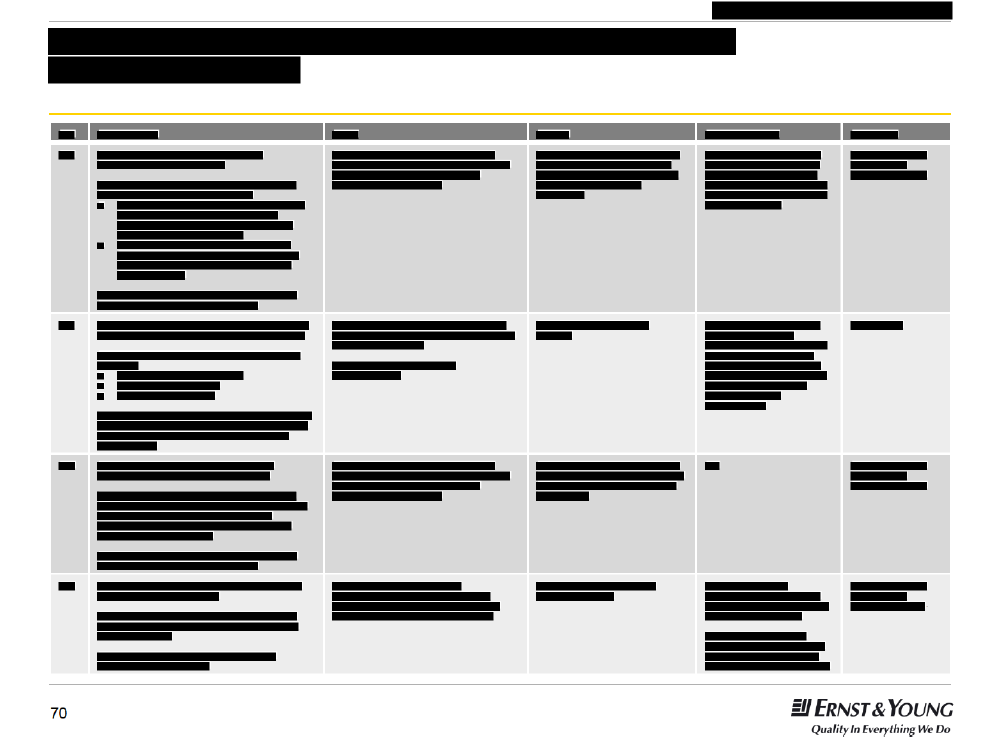

Opsummering af potentialeanalysen

►

Serviceniveauer ogbrugertilfredshed

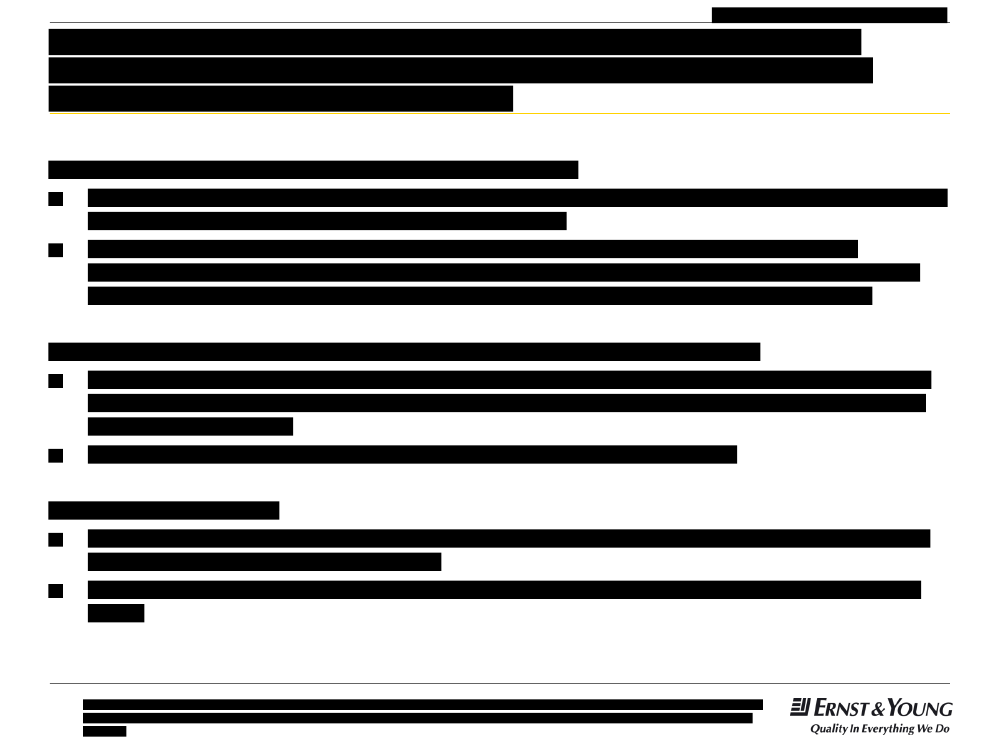

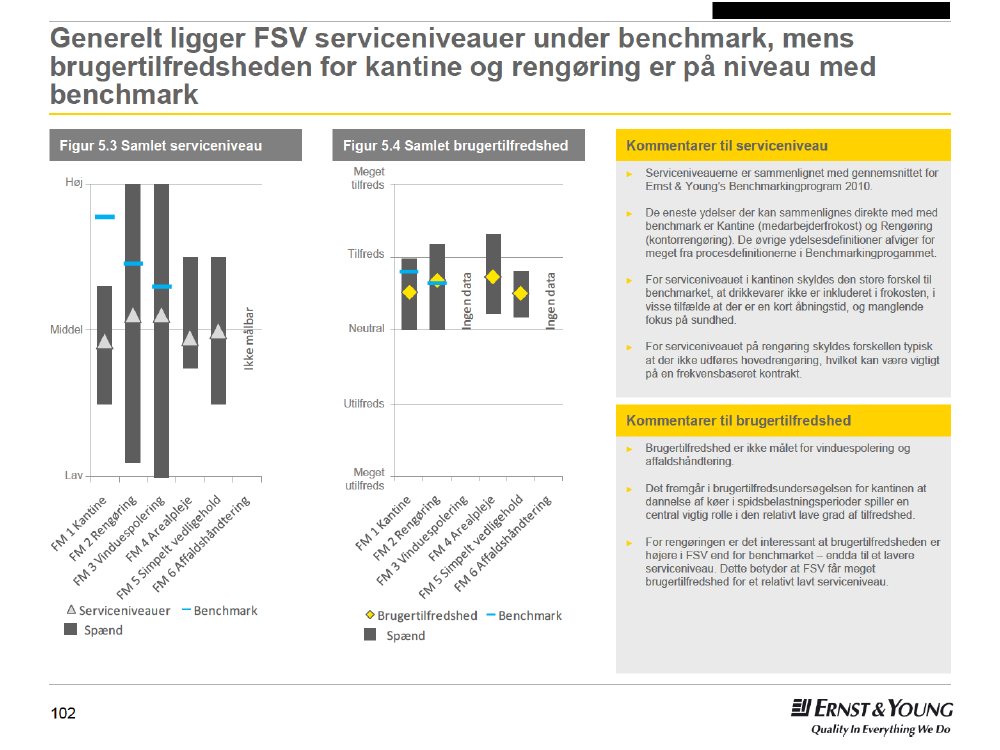

Der er relativt lave serviceniveauer i FSV sammenlignet med andre store private og offentlige institutioner i Danmark, hvi ketindikerer at der ikke er et stort potentiale ved at reducere serviceniveauer. FSV har meget forskellige serviceniveauer ogbrugertilfredshed på de enkelte LSE, hvi ket kan harmoniseres, bl.a. ved at anvende brugertilfredshed og funktionskrav ikravspecifikationer.

►►►►

Potentialer i forhold til bestpractice

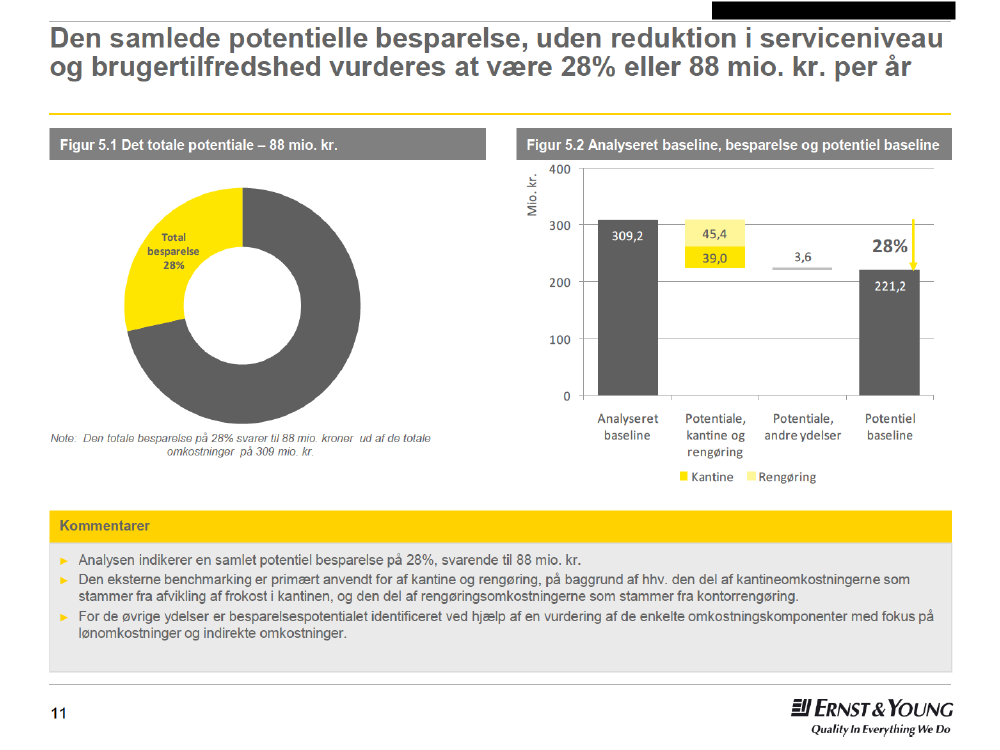

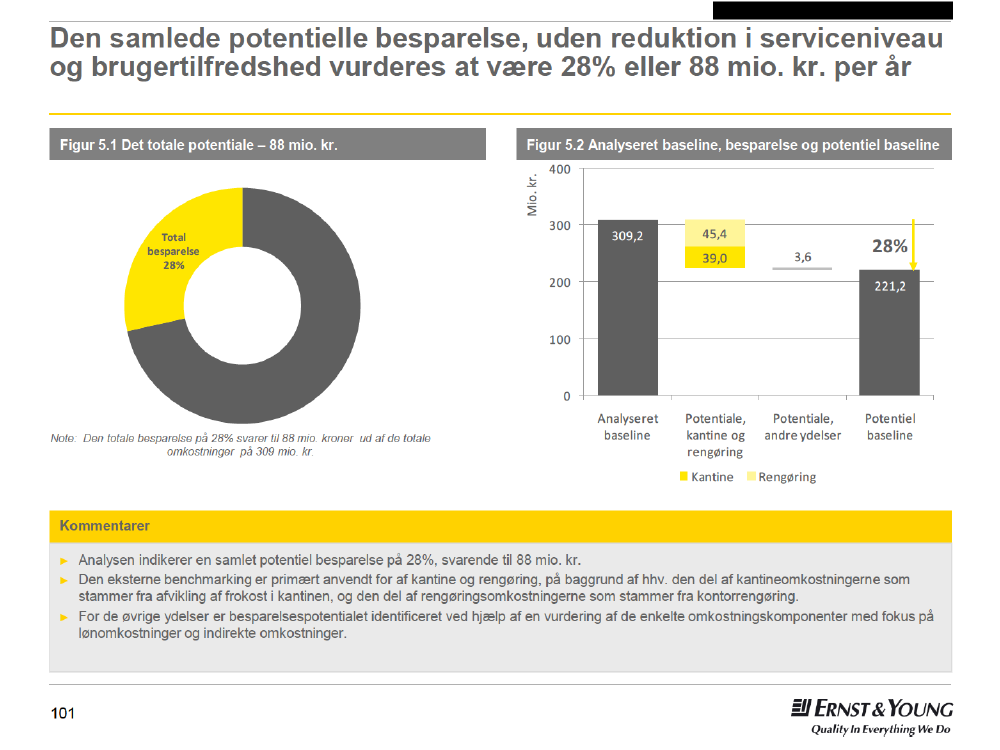

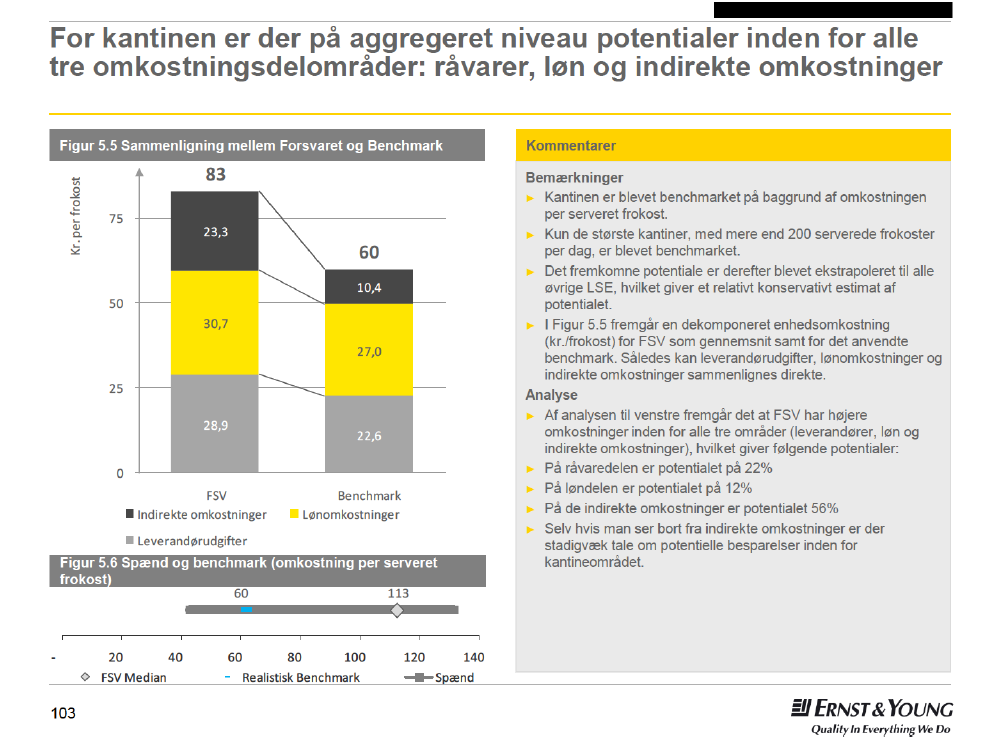

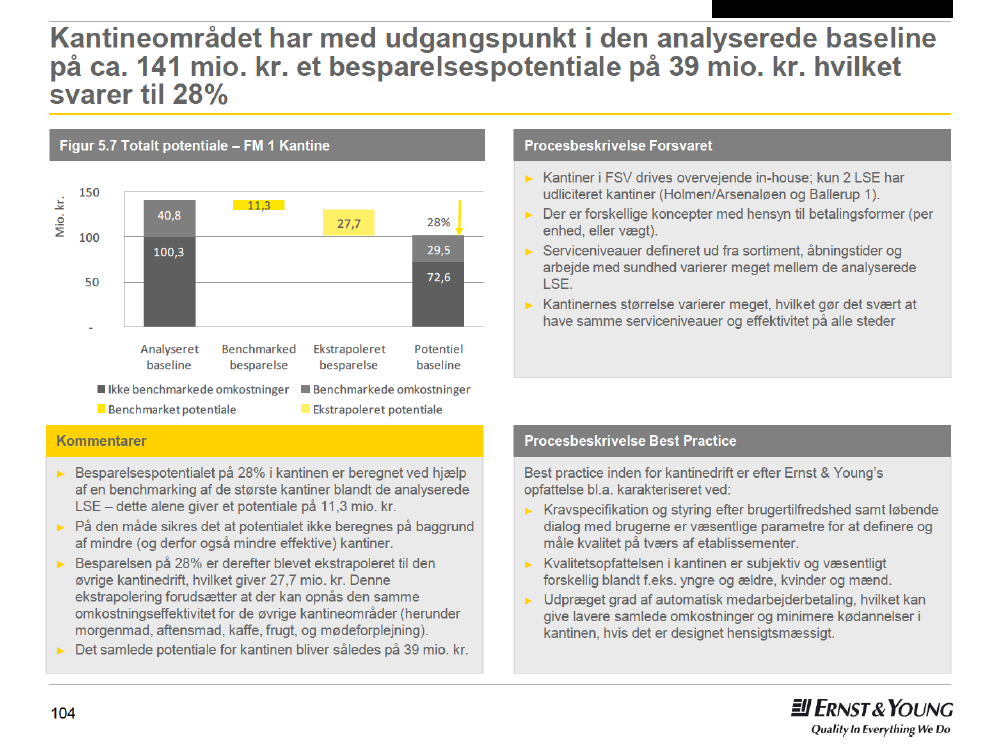

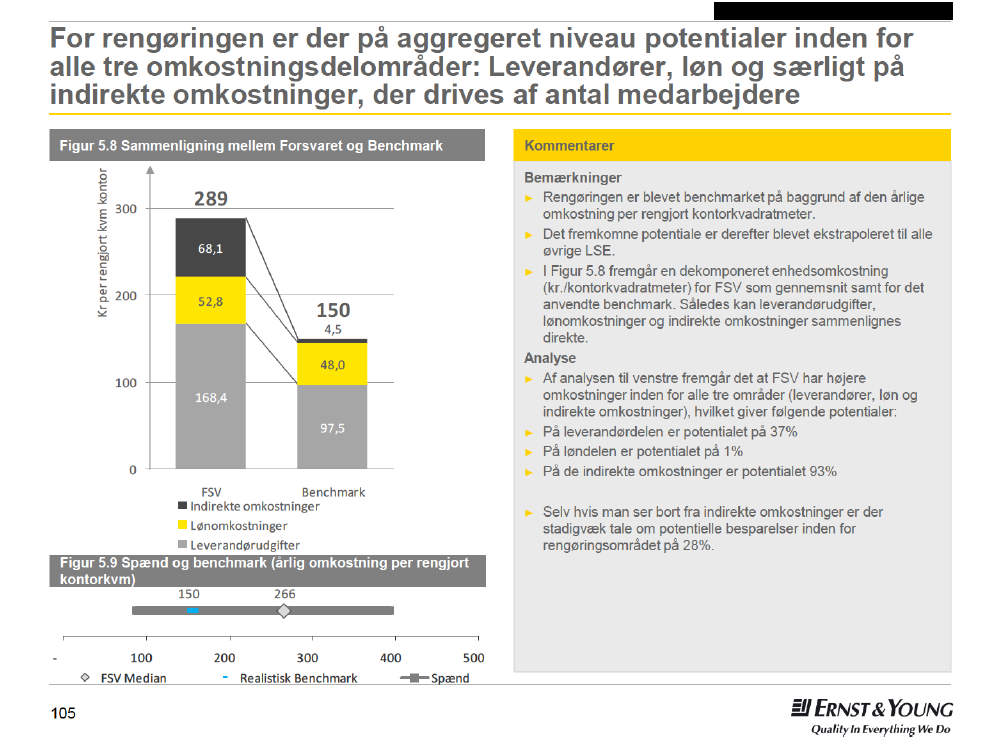

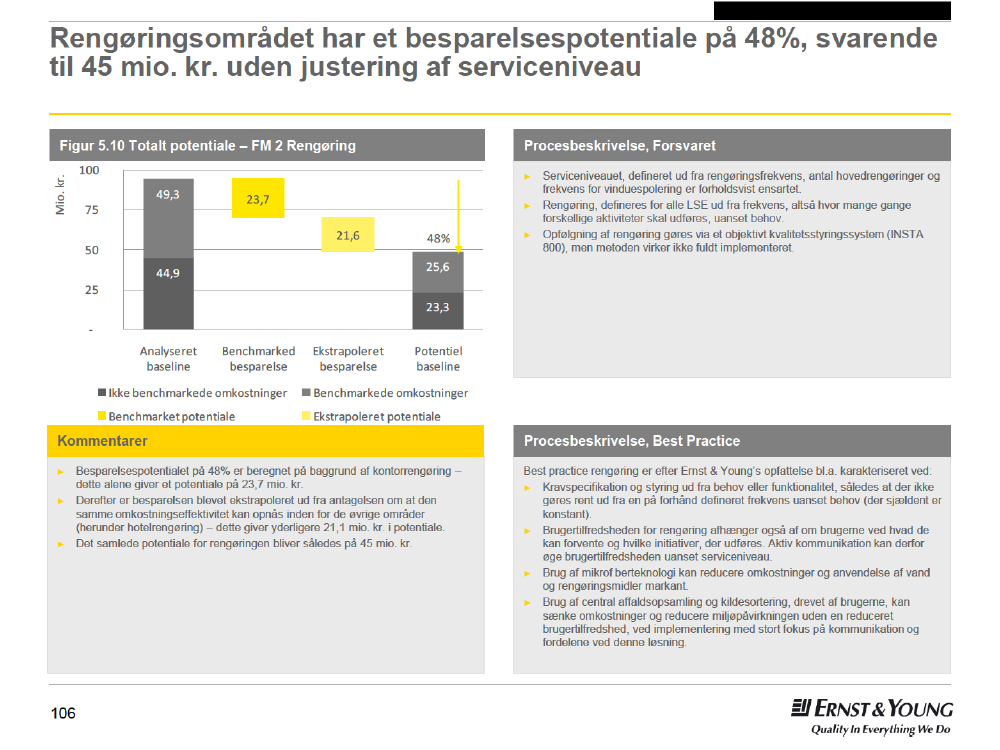

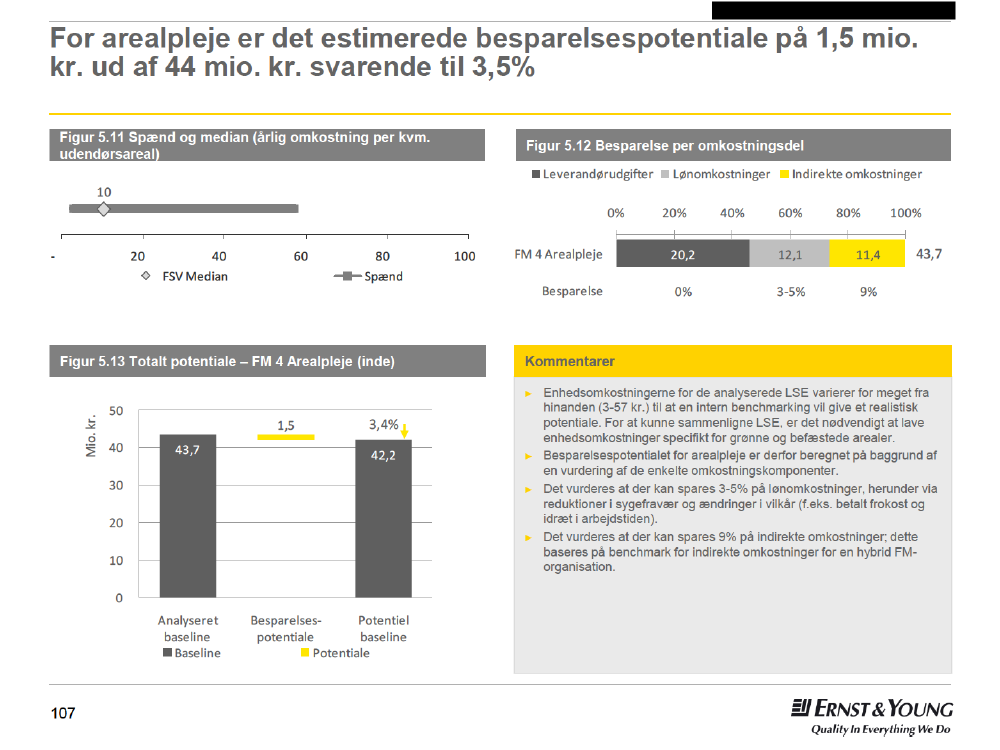

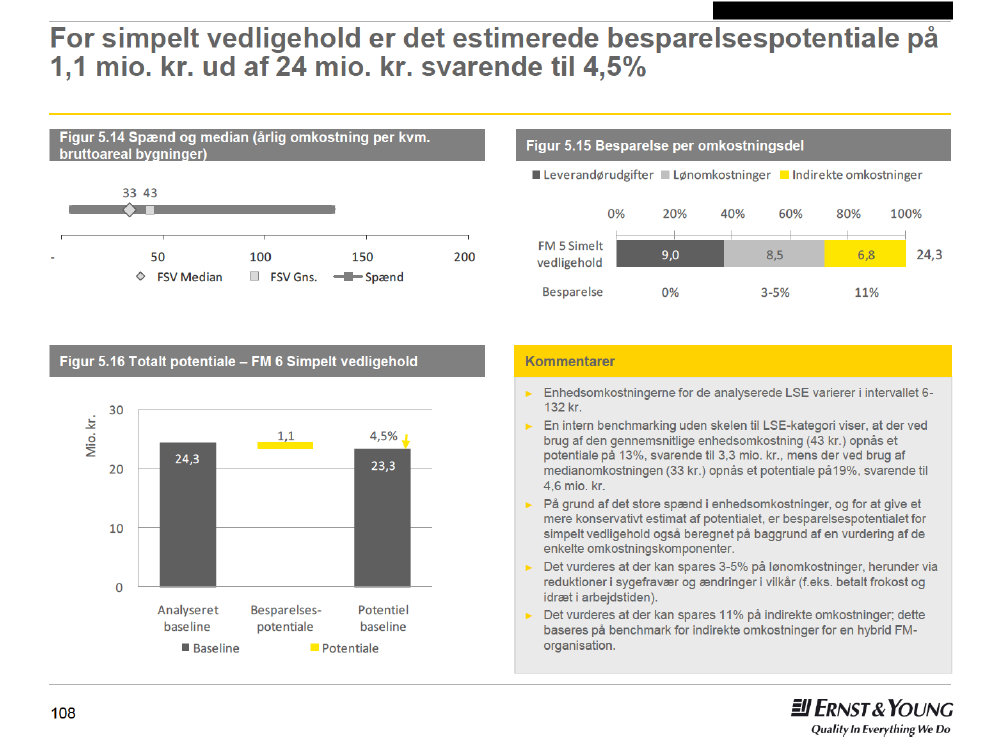

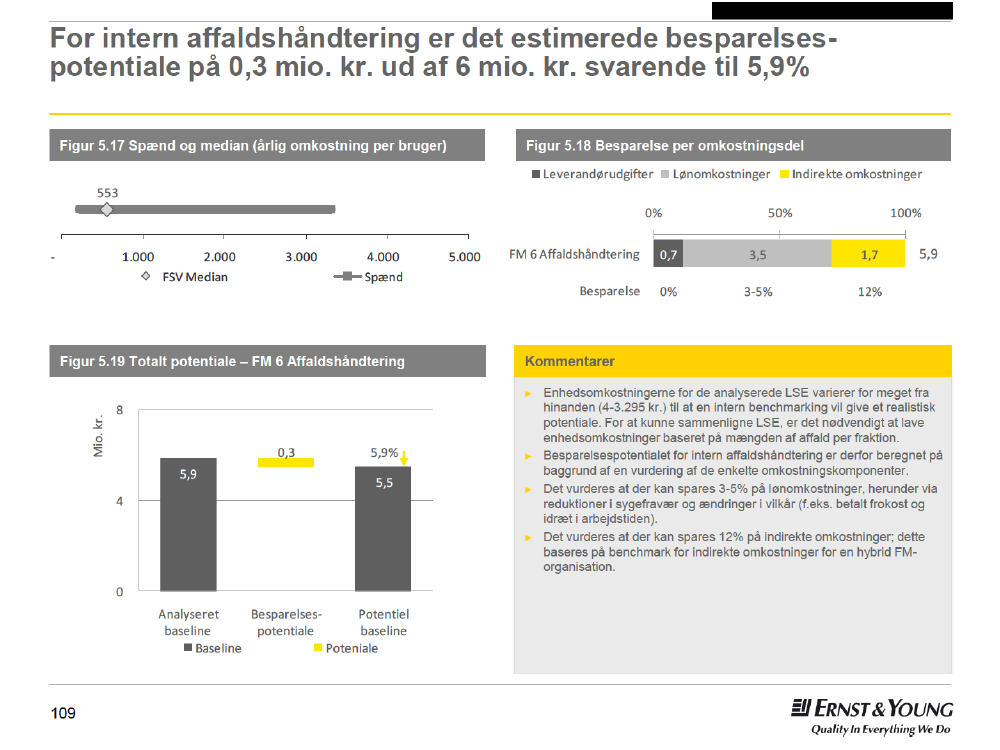

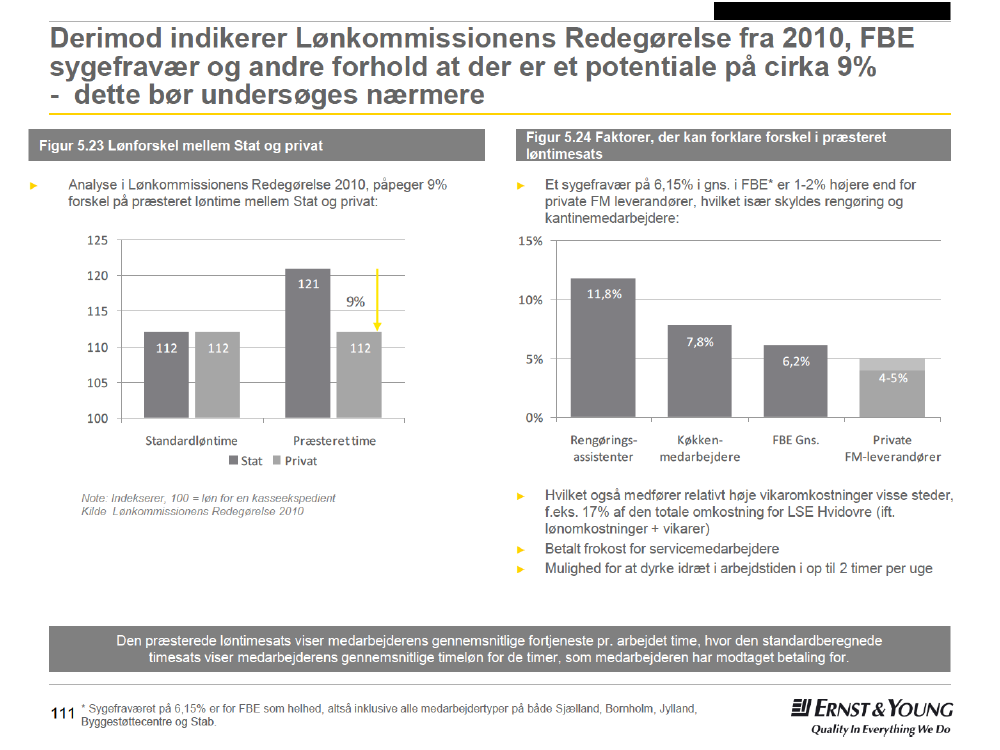

Der er et potentiale for besparelser på 28 % af de samlede FM omkostninger på 309 mio. kr., svarende til 88 mio. kr.Størstedelen af denne besparelser kommer fra rengøring og kantine med henholdsvis 45,4 og 39 mio. kr.Ovennævnte besparelser vurderes at kunne realiseres uden reduktion i serviceniveauer og brugertilfredshed ved anvendelseaf best practice udlicitering og fokus på kommunikation i forhold til forandringerne.For kontorrengøring og kantinefrokost har analysen haft fokus på intern og ekstern benchmarking, hvor potentialetfremkommer som en mulighed for øget omkostningseffektivitet, sammenlignet med best practice, hvor rengøring og kantineoftest er udliciteret.

►►

Årsager til potentialer

►►

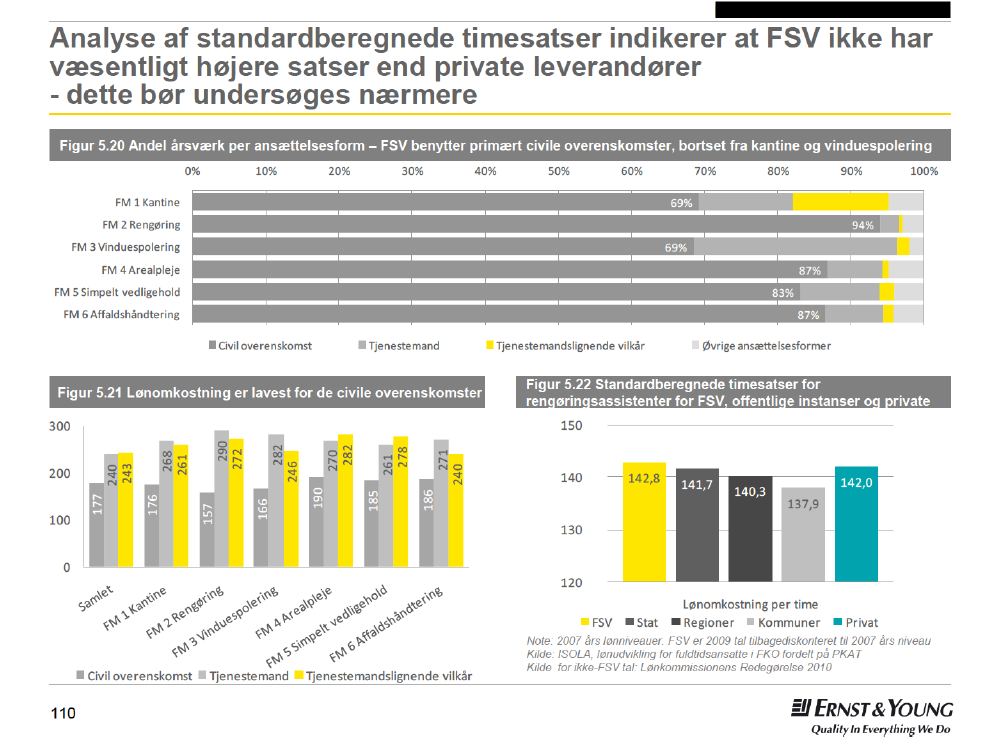

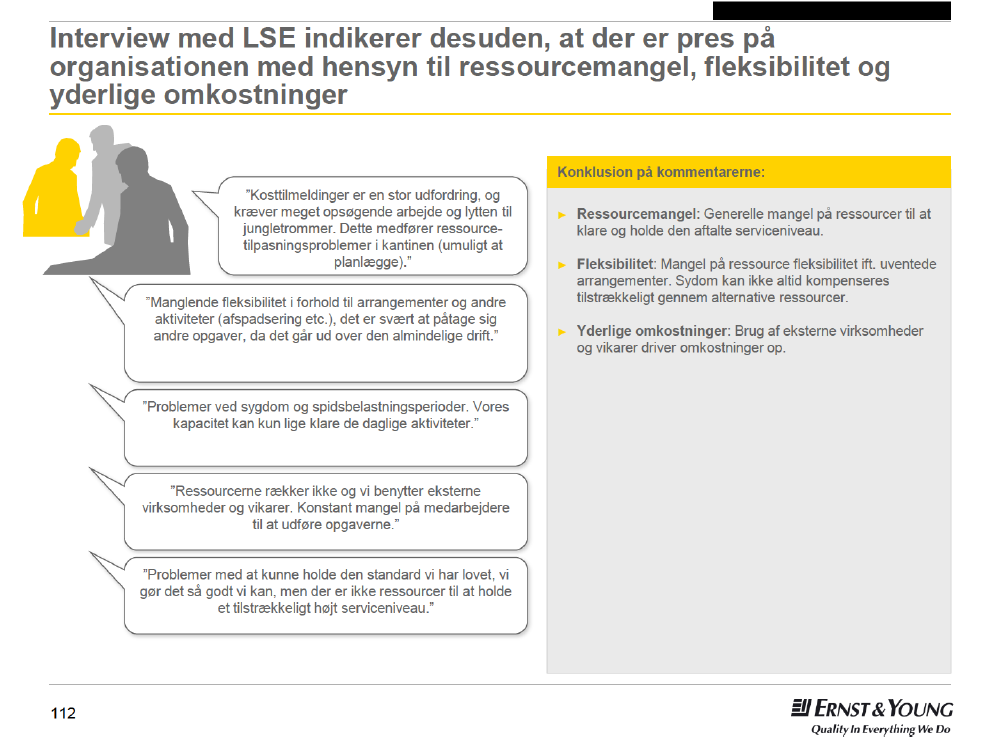

Rengøring og kantine er de ydelser, der oftest udliciteres i markedet og der findes leverandører med større volume end FSV,der arbejder med udvikling af best practice og løbende optimering.FSV har pt. ikke data, der muliggør intern og ekstern benchmarking, hvi ket er grundlaget for styring og løbende optimering.Indirekte omkostninger er generelt et område med potentiale i forhold til best practice. Indirekte omkostninger udgør 28% iFSV mod 17% for benchmarks med tilsvarende leverancestrategier.Der er kke identificeret en forskel på standard timelønssatser mellem FSV og private leverandører, til gengæld er der enforskel på 9% i præsterede timelønssatser, hvilket kan skyldes sygefravær og medarbejdervi kår, så som betalt frokost ogmotion i arbejdstiden.For kantiner er der en usikkerhed i forhold til opgørelsen af antal frokoster, der er baseret på en måling i to repræsentativemåneder i 2009.For alle ydelser, er analysen baseret på 2009 forhold, hvorfor effektivisering og reduktion i serviceniveauer realiseret i 2010ikke er medtaget.Der er kke i analysen taget højde for momsforhold ift. en mulig udlicitering, hvilket bør afdækkes konkret og indgå ievaluering, såfremt at det for FSV har en realøkonomisk konsekvens.

►

Væsentligsteusikkerhedsfaktorer ogforbehold

►►

►►

Forudsætninger for atrealisere potentialer gennemudlicitering

►►

Ved en udlicitering vurderes det at visse dele af de estimerede potentialer vil kunne realiseres hurtigt og komme FSV til godegennem en prisreduktion 1. år af driftsperioden.Indfrielse af en del af potentialet forudsætter at FSV ved en mulig udlicitering kan reducere og omstille den nuværendeledelsesindsats til nye krav og niveauer for en bestillerorganisation. Således skal den fremtidige bestillerorganisation væreomkostningseffektiv og have de rette kompetencer for at sikre at leverancen til FSV løbende tilpasses behovet og at derfølges effektivt op på leverandør(-er).Anvendelse af best practice udbudsmetoder f.eks. ved funktionelle beskrivelser af kravspecifikation med foruddefineredeKPIer.For at kunne påvise om det estimerede potentiale bliver realiseret i fremtiden, vil det være nødvendigt at have et opdateretbillede af serviceniveauer, brugertilfredshed og omkostninger ved opstart af en ny løsning.

10

Der er en række forudsætninger for indfrielse af det økonomiskepotentiale for FSV ved en udlicitering

Under FSV kontrol►

Forudsætning for realisering af potentiale►

Udbudsproces

►

Medarbejdere, der i dagindgår i omfang, men ikkeudliciteresTilbageværendebestillerorganisation

►

►

►

►

Støtte fra funktionelletjenester

►

Anvendelse af god praksis i forhold til udbudsstrategi og kravspecifikation for atskabe den bedst mulige konkurrencesituation. Brug af Kammeradvokaten og Ernst &Young skal sikre dette.Udarbejdelse af en samlet plan for omstilling som sikrer tilpasning af kapacitetgennem omskoling til andre opgaver, naturlig afgang eller afskedigelser som følge afopgavens bortfald. En sådan plan bør udarbejdes af personalesporet i tætsamarbejde med udbudet.Nye kompetencer og processer er nødvendige og den tilbageværende organisationskal have den rette størrelse. Disse forhold bør undersøges nærmere og i storudstrækning være implementeret ved opstart af den nye løsning, for at FSV effektivtkan styre og tilpasse ydelserne fra leverandør(er). Dette bør gøres uanset udfaldet afkonkurrenceudsættelsen for at sikre effektivisering.Ved en evt udlicitering vil behovet for støttetjenester falde. Der bør iværksættesaktiviteter for at sikre tilpasning af kapacitet i støttefunktionerne.

Under leverandørkontrol►

Forudsætning for realisering af potentiale►

Mulige overenskomst-mæssige betingedepotentialer

Evt opsigelse skal varsles og nye betingelser kan først implementeres efter udløb afgældende overenskomst.Disse forhold har ikke været genstand for analyse i denne potentialeanalyse

12

Appendiks A:Detaljeret rapportPotentialeanalyse afFacility Management i det danske Forsvar

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

15

Ernst & Young blevet bedt om at kortlægge potentialerne vedkonkurrenceudsættelse af etablissementsdriftsområdet

►

I Forsvarsforliget for 2010-14 fremgår det, at etablissmentsdriftsområdet(Facility Management) i Forsvaret skal konkurrenceudsættes.Forsvarskommandoen har i denne forbindelse etableret en strategiskudbudssektion (OSU), der har til opgave at gennemførekonkurrenceudsættelsen.Omfanget af konkurrenceudsættelsen er afgrænset til en række FacilityManagement-ydelser på Sjælland og Bornholm.OSU har anmodet Ernst & Young om at udføre en potentialeanalyse af disseydelser.

►

►

►

16

Potentialeanalysen skal danne beslutningsgrundlag forkonkurrenceudsættelsen

Potentialeanalysen skal danne beslutningsgrundlag for konkurrenceudsættelsenog herunder:1.Beskrive markedet for FM-ydelser, herunder identificeremarkedsmulighederne i forhold til FSV behov. Markedsmulighederne knyttersig blandt andet til enkelte leverandørers formåen pr. ydelse, geografiskområde og leverancestrategi.Vurdere attraktiviteten af et udbud af FSV Facility Management og FSVmuligheder for valg af leverandører kombineret med geografisk opdeling afudbudsområder.Beskrive den nuværende leverancemodel, herunder omkostninger,serviceniveauer og brugertilfredshed.Estimere potentialet ved en konkurrenceudsættelse.

2.

3.

4.

17

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

21

Opsummering af markedsanalysen

►

Hvordan defineres FacilityManagement?

►►

Der findes flere definitioner af FM, som indeholder væsentligt forskellige ydelser.Ernst & Young’s definition af FM er baseret på praksis i FM markedet og omfatter tre grupper af ydelser: ejendomsrelaterede,brugerrelaterede og produktionsrelaterede ydelser.I estimering af markedets størrelse er produktionsrelaterede ydelser ikke medtaget, da disse er meget usikre at estimere.

►

Hvilke tendenser er der i FMmarkedet?

►►►

Generelle trends inden for Facility Management peger, på trods af en årrække med krise, mod fortsat vækst i markedet ogudvikling i retning af integrerede løsninger og større kontrakter.FM markedet i Danmark er kendetegnet af stigende grad af konkurrence.Yderligere tendenser inden for FM er, at markedsudv klingen bevæger sig i retning af strategiske partnerskaber, øget dialogmed leverandører og fokus på miljøhensyn.Endeligt er der flere tegn på, at den offentlige konkurrenceudsættelse inden for FM vil vokse betydeligt i de kommende år.

►

Hvor stort er FSV FM i forholdtil FM markedet i Danmark?

►►

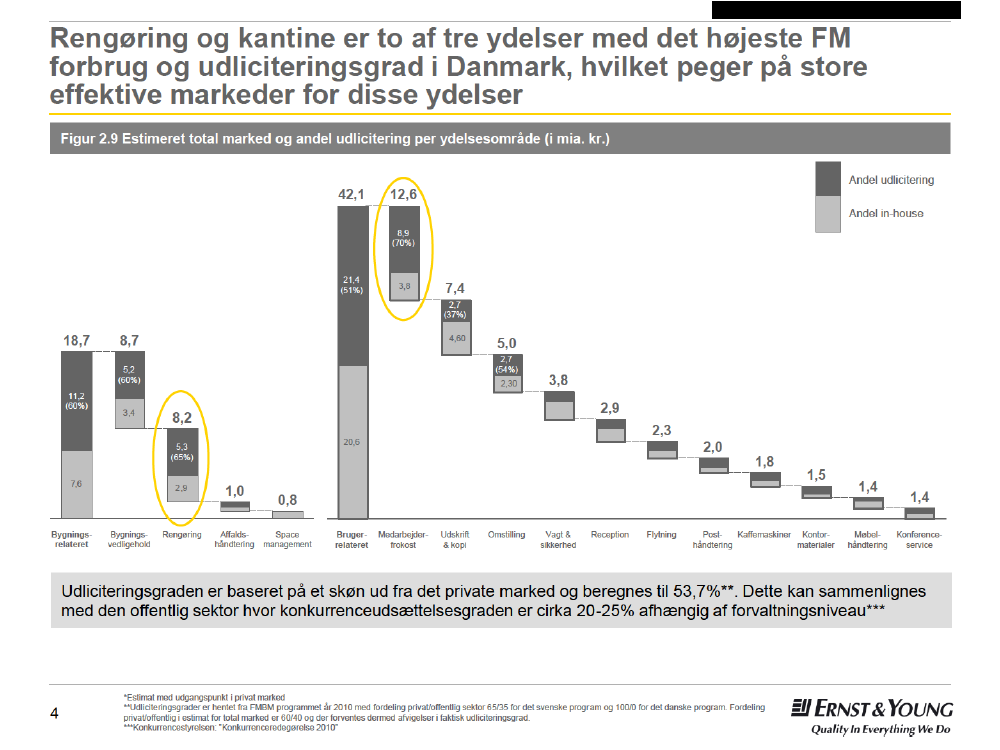

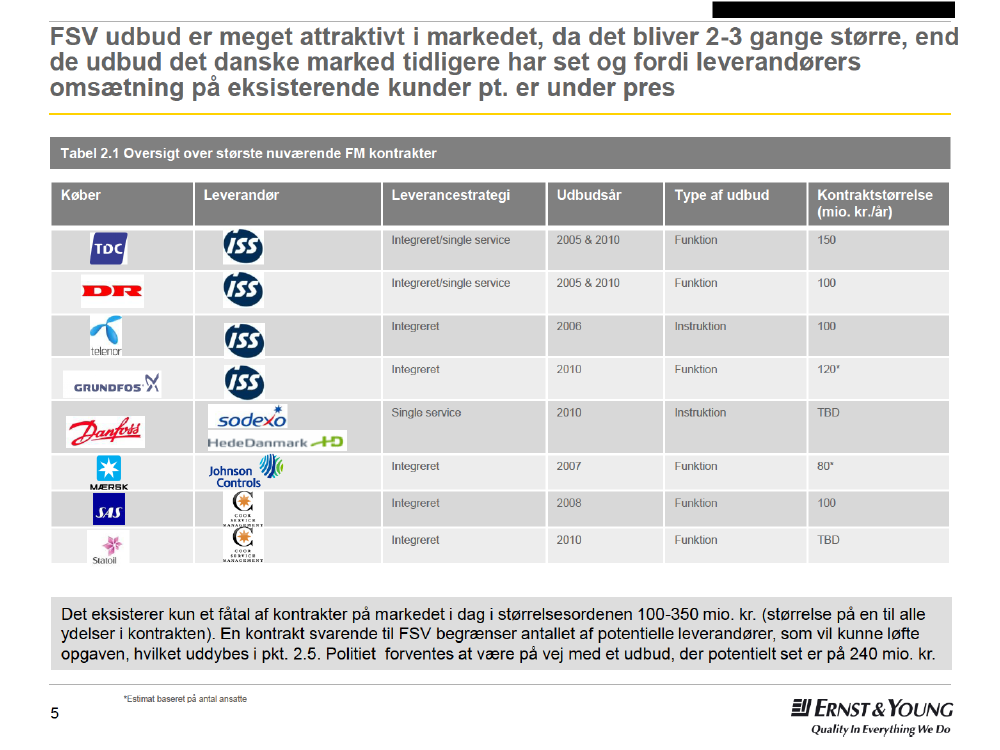

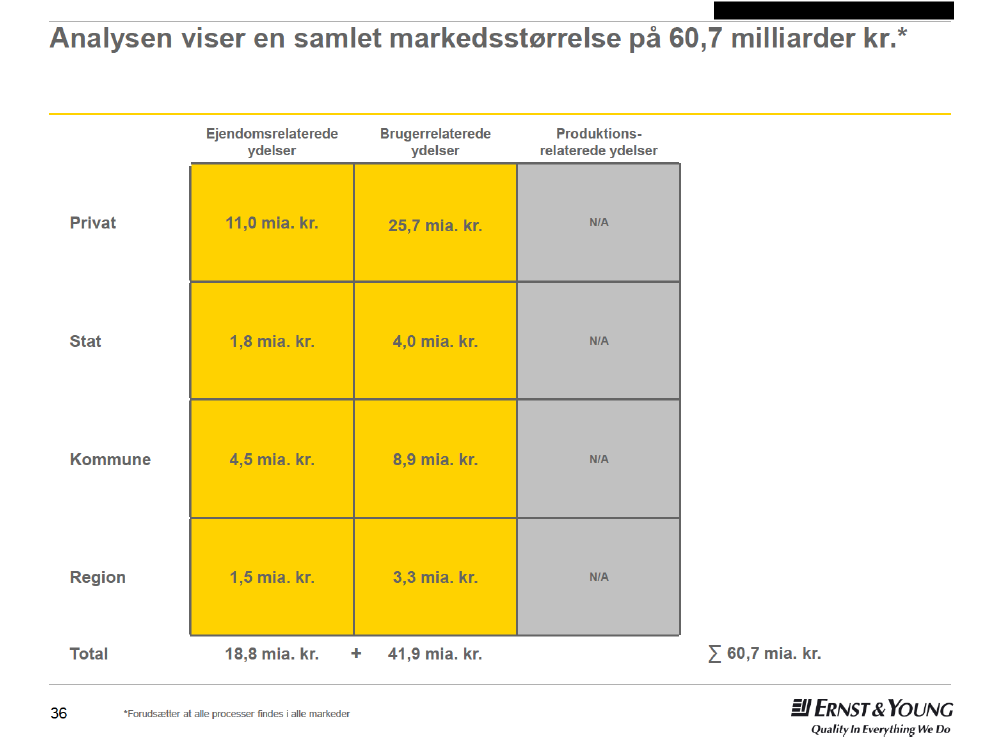

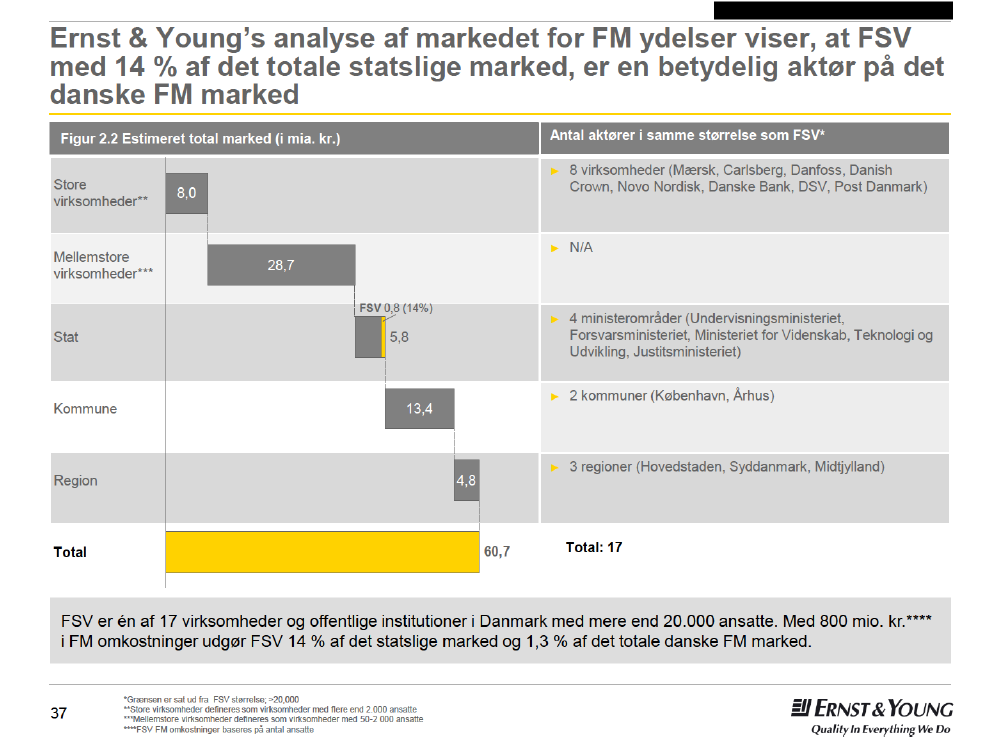

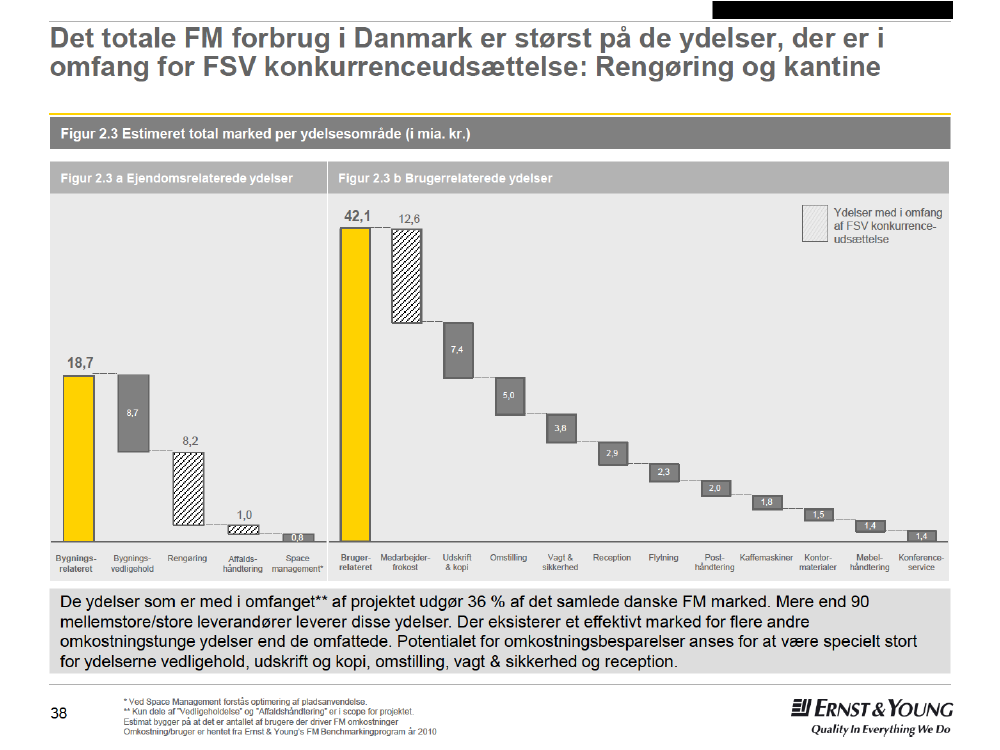

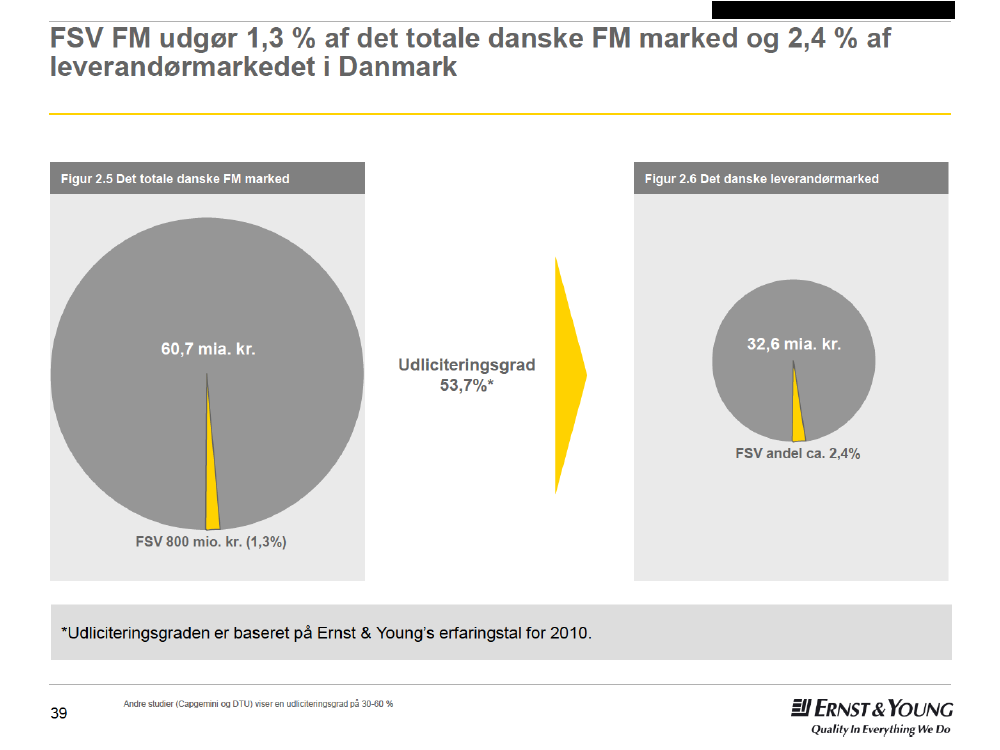

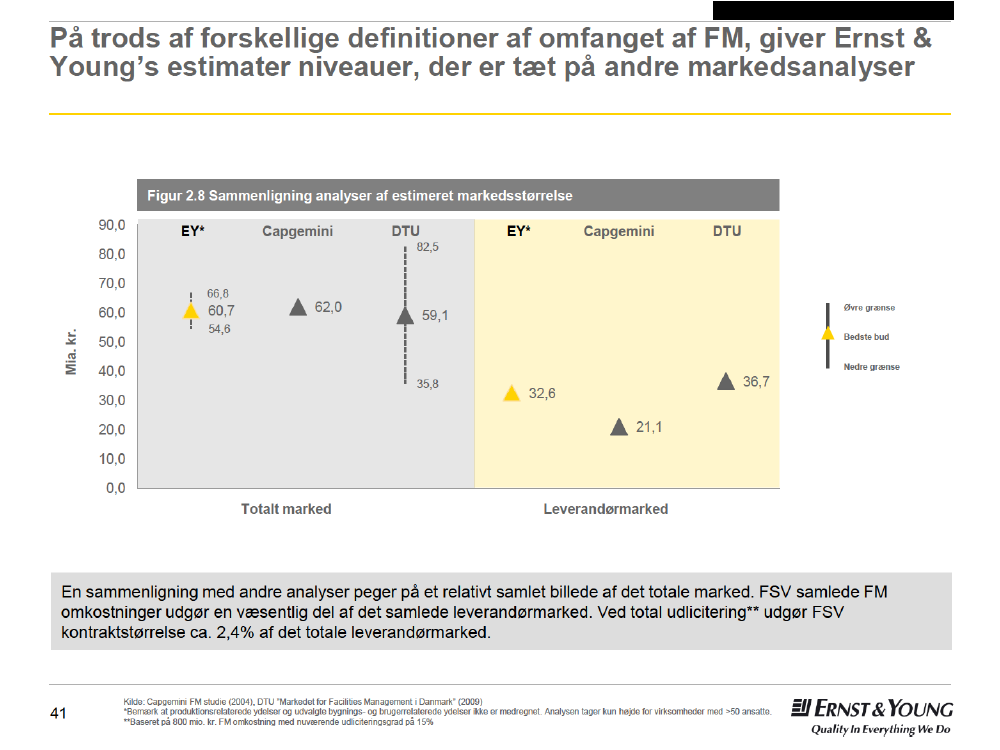

Analysen viser en samlet markedsstørrelse på 60,7 mia. kr. Med 800 mio. kr. i FM omkostninger udgør FSV 1,3% af detsamlede danske FM marked og 14% af det statslige marked.Det samlede danske leverandørmarked estimeres til 32,6 mia. kr. hvor FSV totale omkostning på ca. 800 mio. kr. vil udgøreca. 2,4 % af dette.FSV planlagte konkurrenceudsættelse, der omfatter omkostninger på 309 mio. kr., vil blive det største udbud det danskemarked har set i den seneste årrække.FSV har pt. en kombination af in-house producerede ydelser og udlicitering og kan vælge at konkurrenceudsætte deomfattede ydelser samlet, som enkelt ydelser eller i en gruppering af ydelser.Det danske marked er kendetegnet af en mindre gruppe store, integrerede FM aktører og en række større single serviceleverandører, der kan tilbyde flere ydelser i samarbejde med andre leverandører. Endeligt findes der to større leverandører,der kan levere såvel kantine som rengøring.På trods af, at FSV konkurrenceudsætter et stort omfang, vurderes det at der er tilstrækkeligt med relevante leverandører,således at der vil være mulighed for effektiv konkurrence omkring et udbud.

►►

Hvilke relevante FMleverandører findes?

►

►

Hvad er FSV udbuds-muligheder i forhold tilleverandører og geografi?

►►

Der findes 6-8 leverandører afhængigt af om der ses på nationale eller internationale leverandører, som har en omsætning,der modsvarer omfanget af det foreløbige udbud og kan levere alle ydelser. Desuden er der for rengøring 11 leverandører,for kantine 3 leverandører og 9 leverandører for en kombineret leverance af arealpleje, simpelt vedligehold og internaffaldshåndtering, der kan levere disse enkelte ydelser (men ikke nødvendigvis andre ydelser).Det vurderes at der findes et effektivt marked for et udbud, uanset om ydelserne udbydes samlet eller opdelt ift. ydelser såvelsom geografi.Ved en opdeling af ydelser og geografiske områder, vil man få flere mulige bydere, men også en højere kompleksitet.

22

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse2.1Definition og afgrænsninger

2.22.32.42.5

Facility Management trendsKvantitativ vurdering af det danske FM markedMulige leverancestrategierAnalyse af det danske FM leverandørmarked

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

23

Der eksisterer mange definitioner af Facility Management (FM) –vurdering af sektorens fokus og omfang varierer

”Integrering af processer inden for en organisation for atfastholde og udvikle de services, som understøtter ogforbedrer effektiviteten af de primære aktiviteter”*

” Facilities Management er integrationen af tværfagligeaktiviteter inden for det byggede miljø og forvaltning afderes indvirkning på mennesker og på arbejdspladsen”**

”Omfatter flere discipliner for at sikre funktionaliteten af detbebyggede miljø ved at integrere folk, sted, processer ogteknologi”***

”Facilities Management har til formål atunderstøtte kernevirksomheden gennemprocesser relaterede til ejendomme,arbejdspladser og produktion”(Ernst & Young)

Det er vigtigt at gøre sig klart, hvordan FM defineres.

24

*DS/EN 15221-1** British Institute of Facilities Management (Ernst & Young oversættelse)*** International Facility Management Association (Ernst & Young oversættelse)

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse2.1Definition og afgrænsninger

2.22.32.42.5

Facility Management trendsKvantitativ vurdering af det danske FM markedMulige leverancestrategierAnalyse af det danske FM leverandørmarked

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

29

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse2.1Definition og afgrænsninger

2.22.32.42.5

Facility Management trendsKvantitativ vurdering af det danske FM markedMulige leverancestrategierAnalyse af det danske FM leverandørmarked

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

33

Niveauet af leverandørmarkedets størrelse på ca. 32,6 mia. kr.bekræftes af estimat af leverandørernes omsætningFigur 2.7 Estimeret leverandørmarked ud fra omsætning (i mia. kr.)

Øvrigeleverandører*

14,5

35,712,3

8,9

Total

Begrænset FMomsætning**

Single service

Bundled/IFM

FM leverandørmarkedet er svært at beregne ud fra omsætningstal, da andelen af en leverandørs omsætning relaterettil FM tjenester er meget usikker for en række større leverandører. På denne baggrund anses opskaleringen på 35,7mia. kr. fordelt over 190 virksomheder for at være en øvre grænse som dog fastholdes, grundet det relativt ukendtemarked for mindre FM leverandører (<50 ansatte).

40

*Leverandører med <50 ansatte er ikke med i dataudtræk med mindre de er specificerede i forhold til teknisk dialog eller FSV interesse**FM omsætningen estimeres til en mindre andel af total omsætning (gælder for eksempel større elinstallationsvirksomheder)

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse2.1Definition og afgrænsninger

2.22.32.42.5

Facility Management trendsKvantitativ vurdering af det danske FM markedMulige leverancestrategierAnalyse af det danske FM leverandørmarked

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

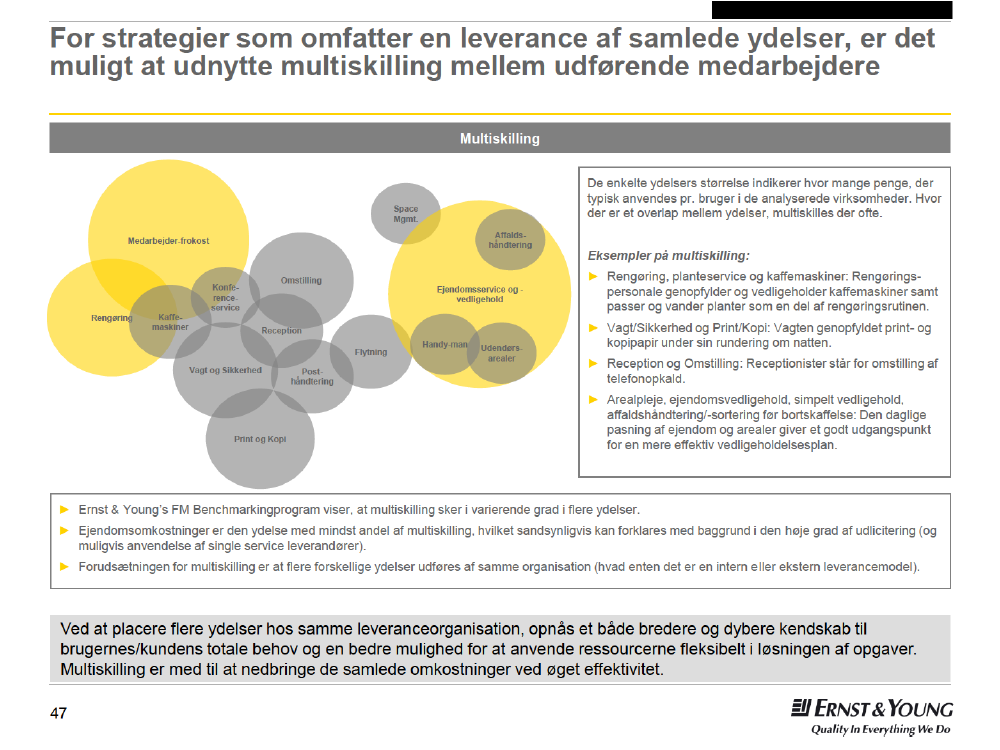

44

Forsvarets nuværende leverance viser en høj grad af multiskilling, ito kategorier: Kantine, rengøring og vinduespolering, samtarealpleje, simpelt vedligehold og affaldshåndteringPrimært ydelsesområdeFM1KantineFM2Rengøring0,461,000,100,150,150,130,231,22FM3Vinduespolering0,470,891,000,470,260,260,372,74FM4Arealpleje0,320,190,071,000,840,670,632,71FM5FM6Simpelt vedligehold Affalds-håndtering0,280,180,040,821,000,650,672,650,330,200,050,870,861,000,632,95Andet0,310,110,020,230,250,181,001,09►►

LæsevejledningTabellen viser hvor stor enprocentdel af de ansatteinden for ydelsesområdernepå den primære akse, derogså er involveret i etsekundært ydelsesområde.For eksempel kan man se at26% af personalet i kantinener involveret i rengøringen,mens 46% af rengørings-medarbejderne er involveret iarbejdet i kantinen.

Sekundært ydelsesområde

FM1KantineFM2RengøringFM3VinduespoleringFM4ArealplejeFM5Simpelt vedligeholdFM6AffaldshåndteringAndetΣ Multiskilling

1,000,260,030,150,130,120,391,07

Kommentarer til multiskilling*1inden for Forsvarets interne organisation►

►►

►

Tabellen viser en klar opdeling i to blokke, hvorimellem der ikke multiskilles nævneværdigt, mens der multiskilles i højere grad inden forblokkene. Første blok består af rengøring og kantine, mens den anden blok består af Arealpleje inde, simpelt vedligehold og internaffaldshåndtering.Den primære multiskilling foregår inden for blokken bestående af Arealpleje, Simpelt vedligehold og Intern Affaldshåndtering – det er i øvrigtdenne blok der er karakteriseret ved den laveste udliciteringsgrad.Sekundært Der foregår også multiskilling mellem rengøring og kantinen, dog i højest grad fra rengøring til kantine, og i mindre grad frakantine til rengøring.Der multiskilles ikke meget mellem kantine.

48

*1Multiskilling er når en person laver én/flere sekundære opgaver udover sin primære opgave

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse2.1Definition og afgrænsninger

2.22.32.42.5

Facility Management trendsKvantitativ vurdering af det danske FM markedMulige leverancestrategierAnalyse af det danske FM leverandørmarked

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

50

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

62

75

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

345

Metode og datagrundlagDen nuværende situationPotentialeanalyse

76

Opsummering af den nuværende situation 2009

►

Analysens omfang

►

Det geografiske omfang er FSV ETAB på Sjælland og Bornholm.De analyserede ydelser omfatter kantine, rengøring og vinduespolering, arealpleje inden for perimeterhegn, simpeltvedligehold og intern affaldshåndtering. Der er ikke medtaget ydelser uden for perimeterhegn.

►

Omkostninger 2009

►►

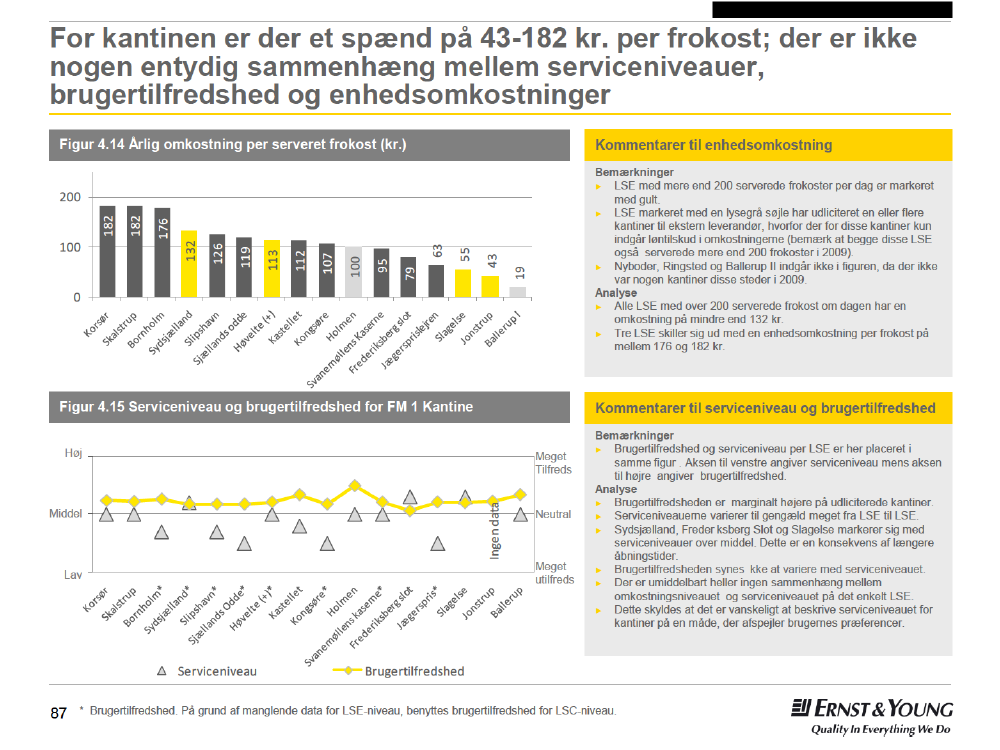

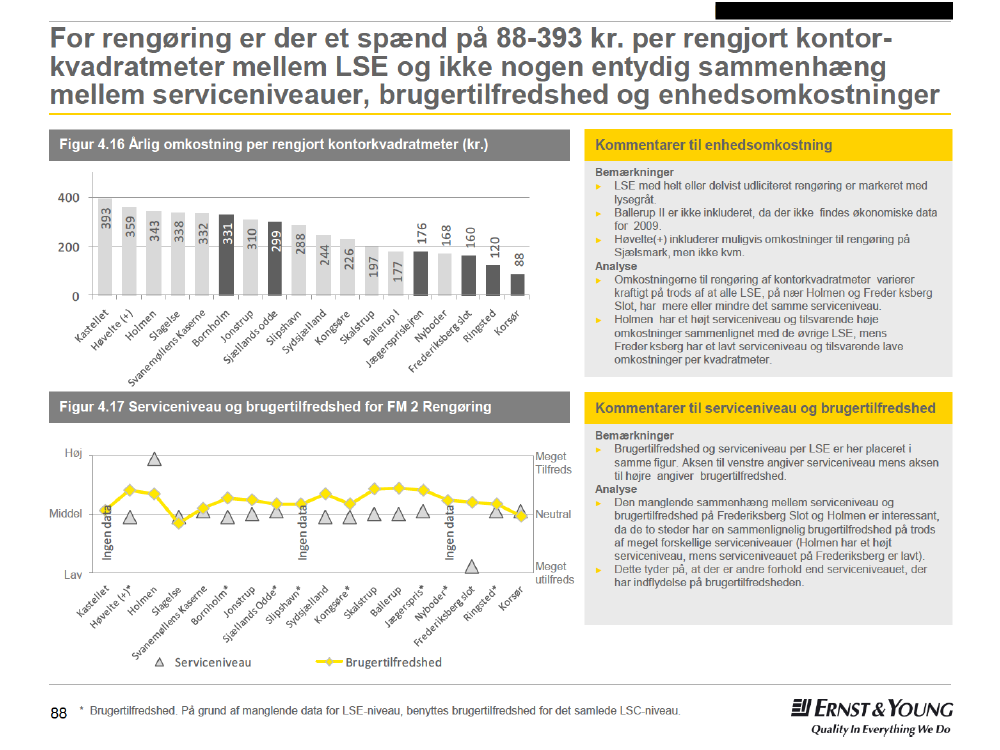

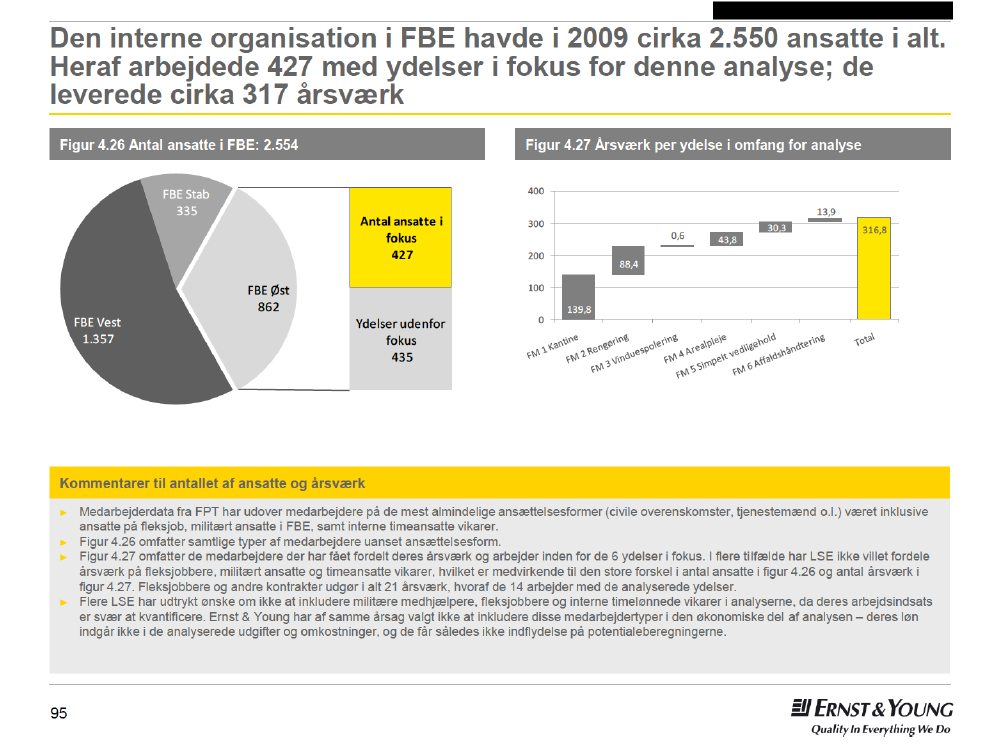

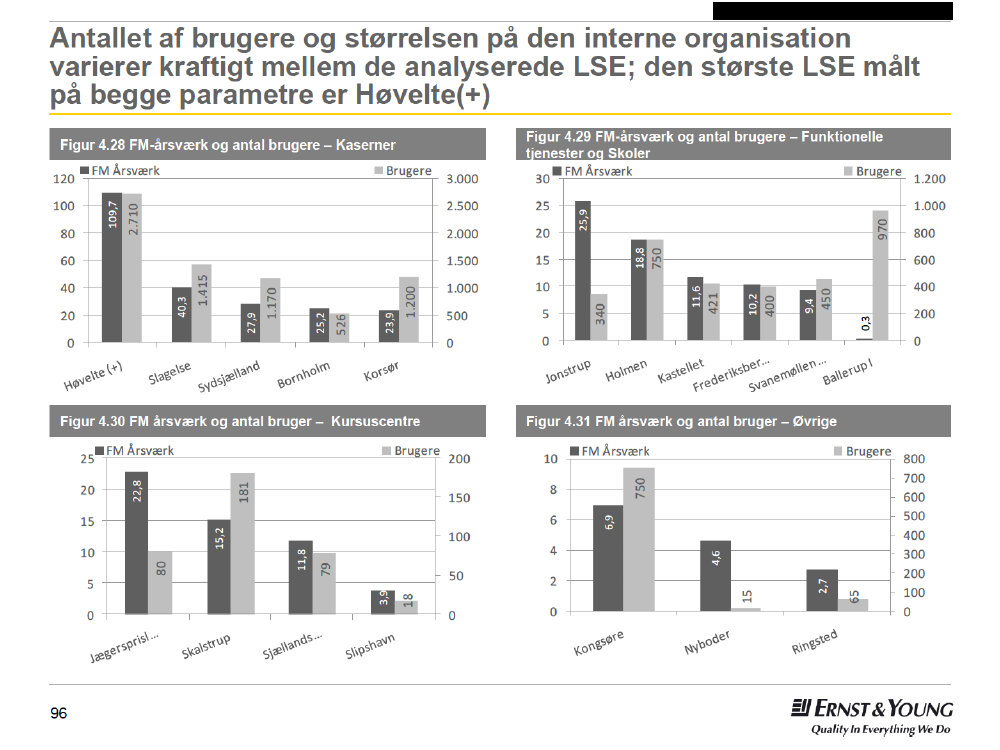

De samlede omkostninger for ydelser der planlægges konkurrenceudsat er, justeret for husleje og (hvor det har været muligt)frasolgte etablissementer, 309 mio. kr.De største ydelser er kantine (141 mio. kr.) og rengøring (93 mio. kr.).De fire etablissementer med højeste totale omkostninger er Høvelte(+)*(71 mio. kr.), Holmen (34 mio. kr.), Slagelse (30 mio.kr.) og Sydsjælland (25 mio. kr.).

►

Serviceniveauer ogbrugertilfredshed 2009

►►

Med rengøring som den eneste undtagelse, er der identificeret forskellige serviceniveauer inden for samtlige ydelser på deanalyserede LSE (for rengøring er serviceniveauerne rimeligt standardiserede).Brugertilfredsheden kan ikke siges entydigt at hænge sammen med serviceniveauer eller omkostningsniveauer.Vigtigheden af kantine virker relativt højere end tilfredsheden ift. sammenhængen mellem disse størrelser for de øvrigeydelser.

►

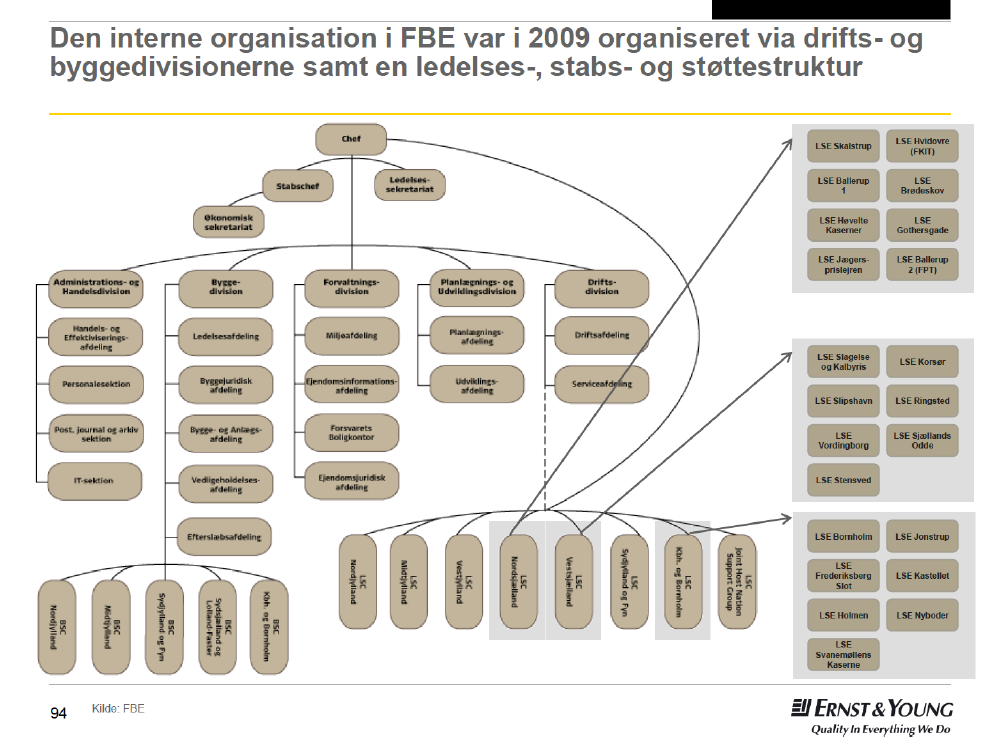

Organisationsstruktur ogleveranceform 2009

►►►►

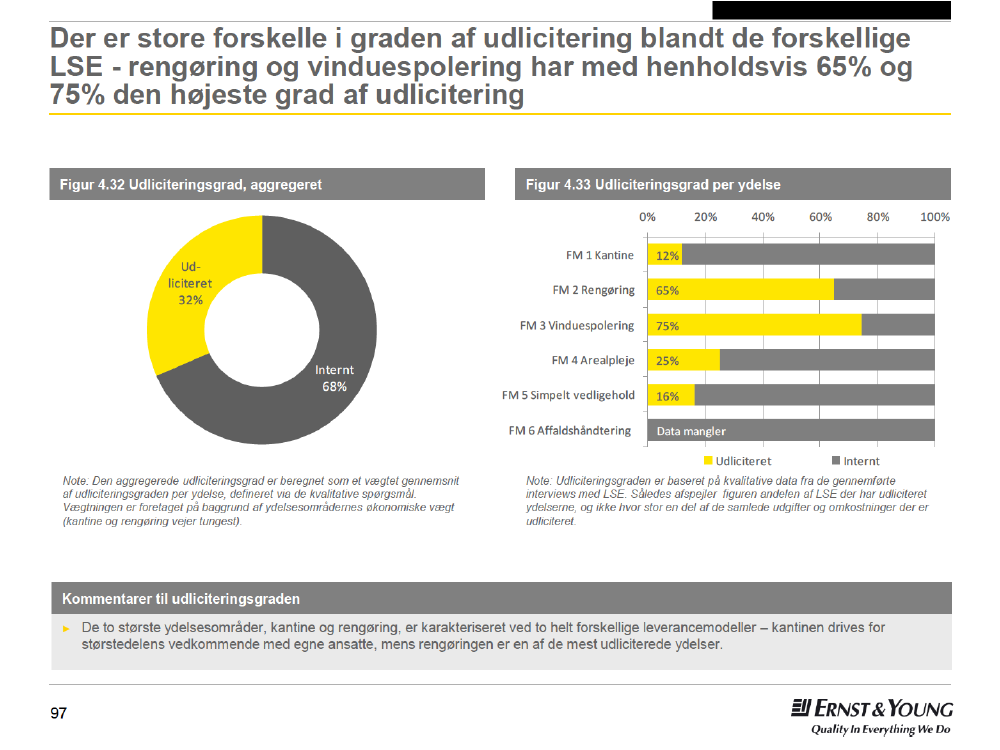

Den nuværende FM leverancemodel kan bedst beskrives som en hybrid af in-house medarbejdere i FBE og eksterneunderleverandører.Den samlede udliciteringsgrad for services er 32%.De ydelser der har den højeste udliciteringsgrad er rengøring med 65%, vinduespolering med 75% og arealpleje med 25%.For ETAB Ballerup 1, er alle ydelser udliciteret.De nuværende indirekte omkostninger (ledelse, administration, HR, IT mv.) udgør ca. 28% af de samlede omkostninger.

* Høvelte(+) består af Høvelte, Høveltegård, Gothersgade, Brødeskov og Hvidovre

77

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

34

Metode og datagrundlagDen nuværende situation4.14.24.3Totale omkostninger, serviceniveauer og brugertilfredshedLSE-specifikke analyser af enhedsomkostninger, serviceniveauer og brugertilfredshedNuværende leverancemodel

5

Potentialeanalyse

78

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

34

Metode og datagrundlagDen nuværende situation4.14.24.3Totale omkostninger, serviceniveauer og brugertilfredshedLSE-specifikke analyser af enhedsomkostninger, serviceniveauer og brugertilfredshedNuværende leverancemodel

5

Potentialeanalyse

86

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

34

Metode og datagrundlagDen nuværende situation4.14.24.3Totale omkostninger, serviceniveauer og brugertilfredshedLSE-specifikke analyser af enhedsomkostninger, serviceniveauer og brugertilfredshedNuværende leverancemodel

5

Potentialeanalyse

92

Indholdsfortegnelse

12

IntroduktionMarkedsanalyse

345

MetodeDen nuværende situationPotentialeanalyse

99

Opsummering af potentialeanalysen

►

Serviceniveauer ogbrugertilfredshed

Der er relativt lave serviceniveauer i FSV sammenlignet med andre store private og offentlige institutioner i Danmark, hvi ketindikerer at der ikke er et stort potentiale ved at reducere serviceniveauer. FSV har meget forskellige serviceniveauer ogbrugertilfredshed på de enkelte LSE, hvi ket kan harmoniseres, bl.a. ved at anvende brugertilfredshed og funktionskrav ikravspecifikationer.

►►►►

Potentialer i forhold til bestpractice

Der er et potentiale for besparelser på 28 % af de samlede FM omkostninger på 309 mio. kr., svarende til 88 mio. kr.Størstedelen af denne besparelser kommer fra rengøring og kantine med henholdsvis 45,4 og 39 mio. kr.Ovennævnte besparelser vurderes at kunne realiseres uden reduktion i serviceniveauer og brugertilfredshed ved anvendelseaf best practice udlicitering og fokus på kommunikation i forhold til forandringerne.For kontorrengøring og kantinefrokost har analysen haft fokus på intern og ekstern benchmarking, hvor potentialetfremkommer som en mulighed for øget omkostningseffektivitet, sammenlignet med best practice, hvor rengøring og kantineoftest er udliciteret.

►►

Årsager til potentialer

►►

Rengøring og kantine er de ydelser, der oftest udliciteres i markedet og der findes leverandører med større volume end FSV,der arbejder med udvikling af best practice og løbende optimering.FSV har pt. ikke data, der muliggør intern og ekstern benchmarking, hvi ket er grundlaget for styring og løbende optimering.Indirekte omkostninger er generelt et område med potentiale i forhold til best practice. Indirekte omkostninger udgør 28% iFSV mod 17% for benchmarks med tilsvarende leverancestrategier.Der er kke identificeret en forskel på standard timelønssatser mellem FSV og private leverandører, til gengæld er der enforskel på 9% i præsterede timelønssatser, hvilket kan skyldes sygefravær og medarbejdervi kår, så som betalt frokost ogmotion i arbejdstiden.For kantiner er der en usikkerhed i forhold til opgørelsen af antal frokoster, der er baseret på en måling i to repræsentativemåneder i 2009.For alle ydelser, er analysen baseret på 2009 forhold, hvorfor effektivisering og reduktion i serviceniveauer realiseret i 2010ikke er medtaget.Der er kke i analysen taget højde for momsforhold ift. en mulig udlicitering, hvilket bør afdækkes konkret og indgå ievaluering, såfremt at det for FSV har en realøkonomisk konsekvens.

►

Væsentligsteusikkerhedsfaktorer ogforbehold

►►

►►

Forudsætninger for atrealisere potentialer gennemudlicitering

►►

Ved en udlicitering vurderes det at visse dele af de estimerede potentialer vil kunne realiseres hurtigt og komme FSV til godegennem en prisreduktion 1. år af driftsperioden.Indfrielse af en del af potentialet forudsætter at FSV ved en mulig udlicitering kan reducere og omstille den nuværendeledelsesindsats til nye krav og niveauer for en bestillerorganisation. Således skal den fremtidige bestillerorganisation væreomkostningseffektiv og have de rette kompetencer for at sikre at leverancen til FSV løbende tilpasses behovet og at derfølges effektivt op på leverandør(-er).Anvendelse af best practice udbudsmetoder f.eks. ved funktionelle beskrivelser af kravspecifikation med foruddefineredeKPIer.For at kunne påvise om det estimerede potentiale bliver realiseret i fremtiden, vil det være nødvendigt at have et opdateretbillede af serviceniveauer, brugertilfredshed og omkostninger ved opstart af en ny løsning.

100

Der er en række forudsætninger for indfrielse af det økonomiskepotentiale for FSV ved en udlicitering

Under FSV kontrol►

Forudsætning for realisering af potentiale►

Udbudsproces

►

Medarbejdere, der i dagindgår i omfang, men ikkeudliciteresTilbageværendebestillerorganisation

►

►

►

►

Støtte fra funktionelletjenester

►

Anvendelse af god praksis i forhold til udbudsstrategi og kravspecifikation for atskabe den bedst mulige konkurrencesituation. Brug af Kammeradvokaten og Ernst &Young skal sikre dette.Udarbejdelse af en samlet plan for omstilling som sikrer tilpasning af kapacitetgennem omskoling til andre opgaver, naturlig afgang eller afskedigelser som følge afopgavens bortfald. En sådan plan bør udarbejdes af personalesporet i tætsamarbejde med udbudet.Nye kompetencer og processer er nødvendige og den tilbageværende organisationskal have den rette størrelse. Disse forhold bør undersøges nærmere og i storudstrækning være implementeret ved opstart af den nye løsning, for at FSV effektivtkan styre og tilpasse ydelserne fra leverandør(er). Dette bør gøres uanset udfaldet afkonkurrenceudsættelsen for at sikre effektivisering.Ved en evt udlicitering vil behovet for støttetjenester falde. Der bør iværksættesaktiviteter for at sikre tilpasning af kapacitet i støttefunktionerne.

Under leverandørkontrol►

Forudsætning for realisering af potentiale►

Mulige overenskomst-mæssige betingedepotentialer

Evt opsigelse skal varsles og nye betingelser kan først implementeres efter udløb afgældende overenskomst.Disse forhold har ikke været genstand for analyse i denne potentialeanalyse

113

www.ey.com/dkThe information contained within this document and any related oral presentation conducted by Ernst & Young AB (EY)contains proprietary information and may not be disclosed, used or duplicated - in whole or in part - for any purposewithout the express written consent of EY.