Finansudvalget 2013-14

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren

4. december 2013

Svar på Finansudvalgets spørgsmål nr. 73 (Alm. del) af 8. novem-ber 2013 stillet efter ønske fra Ole Hækkerup (S)Spørgsmål

Vil ministeren oplyse udviklingen i antal personer, der får forbedret deres dispo-nible indkomst ved at gå fra arbejdsindkomst til overførselsindkomst fra 1993 til2012, jf. svaret på FIU alm. del spørgsmål 10 af 4. oktober 2013?Svar

I svarpå Finansudvalgets spørgsmål 10 af 4. oktober 2013er antallet af personer, der haren økonomisk gevinst ved at være ikke-beskæftiget frem for at være beskæftiget,opgjort med udgangspunkt i det såkaldte forskelsbeløb.Forskelsbeløbet betegner forskellen mellem på den ene side den disponible ind-komst som modtager af overførselsindkomst og på den anden siden den dispo-nible indkomst som beskæftiget. Beregningen tager blandt andet højde for trans-portudgifter til og fra arbejde og aftrapning af indkomstafhængige ydelser som bo-ligstøtte og økonomisk friplads i daginstitution mv.Et negativt forskelsbeløb afspejler, at personen har en økonomisk gevinst ved atvære ikke-beskæftiget frem for at være beskæftiget.Beregningerne er baseret på Økonomi- og Indenrigsministeriets forskelsbeløbs-model, der omfatter personer i den erhvervsaktive alder. Den disponible indkomsti beskæftigelses- og overførselsalternativet er opgjort under den beregningstekni-ske antagelse, at personen er beskæftiget henholdsvis ledig mv. i hele det pågæl-dende kalenderår. Der henvises tilFordeling og Incitamenter 2013, Økonomi- og Inden-rigsministeriet, juni 2013samt tilØkonomiske incitamenter til beskæftigelse, økonomisk ana-lyse nr. 1 af maj 2012, Økonomi- og Indenrigsministerietfor en mere detaljeret beskrivel-se af metoden.Det skal understreges, at beregnede negative forskelsbeløb er udtryk for et hypo-tetisk øjebliksbillede, givet de anvendte beregningsforudsætninger. Således kan fxde økonomiske incitamenter til beskæftigelse være stærkere efterfølgende år. I denforbindelse skal det bemærkes, at der er relativ stor udskiftning i gruppen af fuldtbeskæftigede med beregnede negative forskelsbeløb,jf. svar på Finansudvalgetsspørgsmål 45 af 1. november 2013.

Side 2 af 2

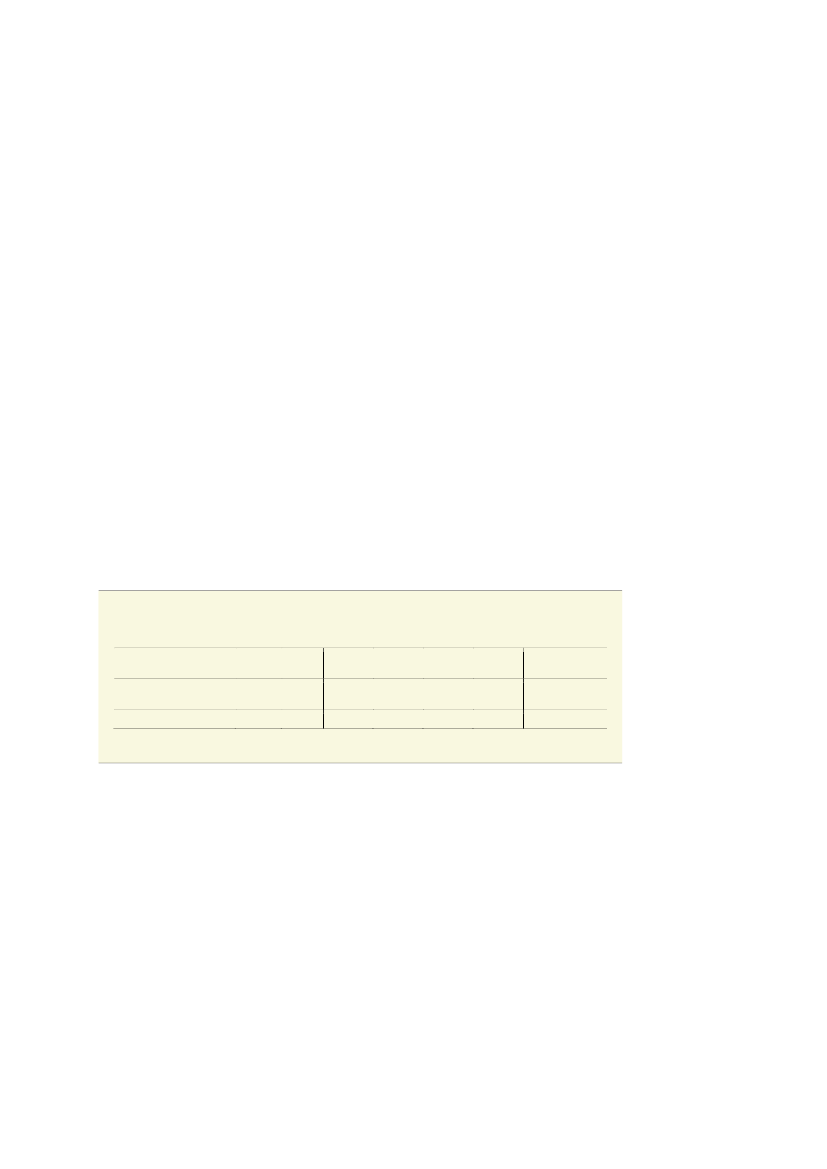

Endelig skal det bemærkes, at situationer med beregnede negative forskelsbeløb ilangt hovedparten af tilfældene kan henføres til, at beskæftigelsesalternativet erforbundet med relativt store transportudgifter, herunder at de pågældende perso-ner vurderes at have markant højere transportudgifter end den øvrige del af be-folkningen.Tabel 1viser udviklingen i det samlede antal personer med beregnede negative for-skelsbeløb, herunder antallet af fuldt beskæftigede, for udvalgte år fra 2001 ogfrem. Der findes ikke sammenlignelige opgørelser for årene før 2001. Som følgeaf en metodeændring er tallene hhv. før og efter 2005 ikke helt sammenlignelige.Det samlede antal personer med negativt forskelsbeløb skønnes i perioden 2005til 2013 at være reduceret fra knap 25.000 til godt 18.000,jf. tabel 1.Antallet affuldtbeskæftigedemed negative forskelsbeløb skønnes at være omtrent uændret set overdenne periode og udgør i 2013 knap 11.000 personer.Det fremgår afsvar på Finansudvalgets spørgsmål 10 af 4. oktober 2013,at antallet affuldt beskæftigede med negativt forskelsbeløb skønnes reduceret til godt 8.000personer, når skattereformen fra 2012 er fuldt indfaset, hvilket blandt andet kanhenføres til det højere beskæftigelsesfradrag.Tabel 1Fuldt beskæftigede med negativt forskelsbeløb

Fuldt indfaset

skattereform

14,18,1

1.000 personer

Antal med negativt for-skelsbeløb i alt- heraf fuldt beskæftigedeAnm.: Forskelsbeløb er fra og med 2005 baseret på en justeret metode til fastlæggelse af den potentielle løn forfuldtidsledige, og opgørelserne hhv. før og efter 2005 er derfor ikke helt sammenlignelige. For nærmere be-skrivelse af den justerede metode for løn henvises tilFoldspang og Andersen (2010), En panelmodel for timeløn iDanmark: Ny metode til imputering af skyggelønninger i Finansministeriets forskelsbeløbsmodel, Finansministeriet arbejds-papir nr. 22.Sammenlignelige beregninger foreligger ikke for årene før 2001. Opgørelsen for 2012 er base-ret på en fremskrivning af indkomstforhold mv. fra 2009, mens 2013 er baseret på en fremskrivning fra2011.Kilde: Beregninger på Økonomi- og Indenrigsministeriets forskelsbeløbsmodel.

Med venlig hilsenBjarne Corydon