Finansudvalget 2013-14

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren

6. januar 2014

Svar på Finansudvalgets spørgsmål nr. 33 (Alm. del) af 24.oktober 2013Spørgsmål

Vil ministeren oplyse, hvor meget regeringens egne reformer, herunder Skatteafta-len fra juni 2012, Reform af førtidspension og fleksjob samt Aftalerne om Vækst-plan DK, styrker de offentlige finanser i 2020 målt i mia. kr.Svar

Der er foretaget en opgørelse af de forudsatte reformbidrag mv. i 2020, som ind-går i de større reformer og aftaler, siden regeringen fremlagde 2020-planenDan-mark i arbejde – udfordringer for dansk økonomi mod 2020(maj 2012). Opgørelsen om-fatter:Aftale om en reform af førtidspension og fleksjob (juni 2012)Aftale om en skattereform (juni 2012)Aftaler om vækstplan DK (april 2013)I det følgende beskrives dels finansieringsbidraget i 2020 fra de tre reformaftaler,dels den aftalte prioriterede anvendelse i 2020 af reformbidrag mv.Opgørelsen er overordnet konsistent med kapitel 5 iVækstplan DK – Teknisk bag-grundsrapport,Finansministeriet marts 2013, som var baseret på forudsætningerne iregeringens udspilVækstplan DK – Stærke virksomheder, flere jobfra februar 2013.Den aktuelle opgørelse er baseret på forudsætningerne iAftaler om Vækstplan DKfra april 2013 og benytter derover en lidt anden systematik i opstillingen.Finansieringsbidrag i 2020 fra reformer mv.Som led i de nævnte reformaftaler er der samlet disponeret med et finansierings-bidrag fra øget finanspolitisk råderum og reformer mv. på i alt cirka 22,4 mia. kr. i2020,jf. tabel 1.Det bemærkes, at der i denne opgørelse ikke indgår målsætningenom at frigøre midler til forbedring af den offentlige service gennem modernise-ringsinitiativer mv. i den offentlige sektor eller provenu fra endnu ikke konkretise-rede reformer.Aftale om en reform af førtidspension og fleksjobfra juni 2012 giver et reformbidrag på1,9 mia. kr. i 2020. Som en del af førtidspensionsreformen indgår desuden en fi-nansieret merudgift på 1,2 mia. kr. til nye ressourceforløb.

Side 2 af 5

Aftalen om en skattereformfra juni 2012 indebærer et reformbidrag på i alt 6 mia. kr. i2020. Heraf kommer 2,7 mia. kr. fra besparelser i forsvaret, 1 mia. kr. fra bespa-relse på Danmarks bidrag til EU, mens de resterende 2,3 mia. kr. kommer fra øgetbeskæftigelse som følge af skattereformens dynamiske effekter i 2020 (de dynami-ske effekter skønnes at udgøre 3,4 mia. kr., når skattereformen er fuldt indfaset).

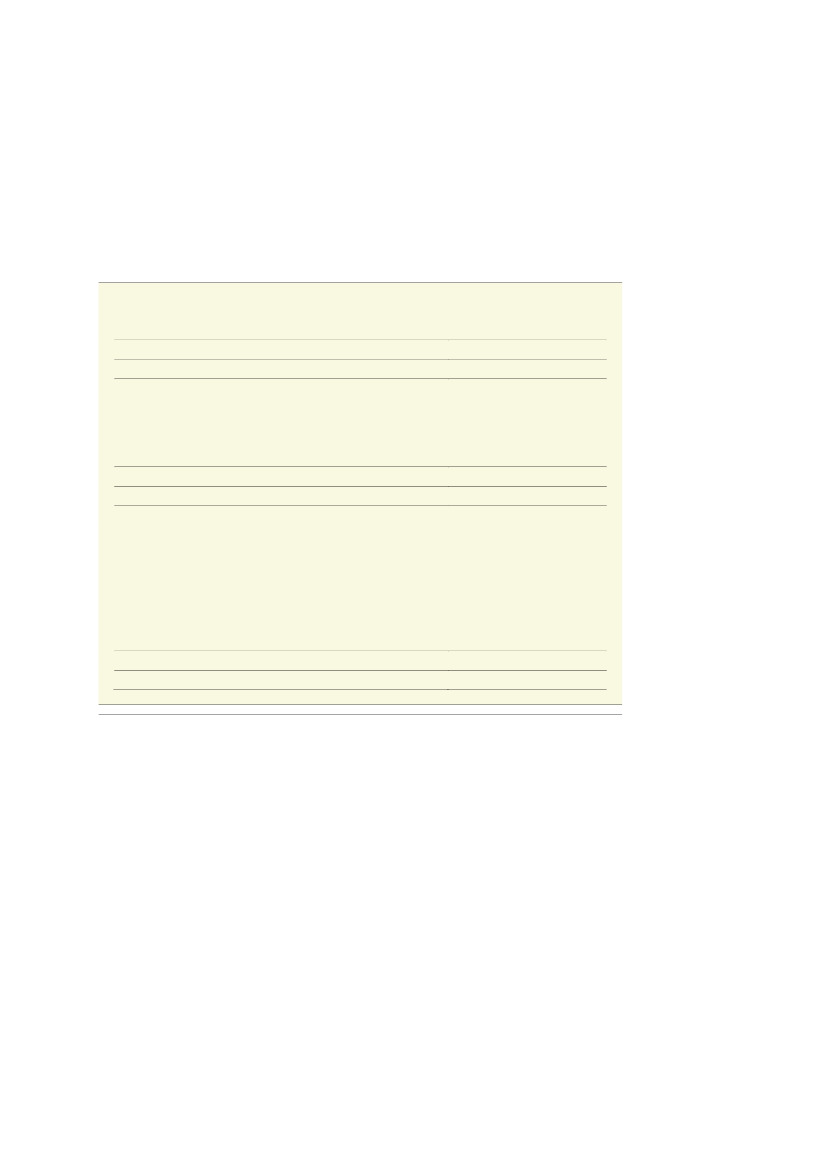

Tabel 1Reformbidrag mv. i 2020Mia. kr.Aftale om førtidspension og fleksjobSkatteaftale i altHeraf:- EU-bidrag- Besparelse mv. i forsvaret- Dynamiske virkninger af skattereformAftalte reformer 2012 i alt20201,96,01,02,72,37,9

Aftaler om vækstplan DK i altHeraf- SU-reform- Kontanthjælpsreform- Fastholdelse af kommunernes serviceudgifter fra 2013 til 2014- Adfærdsvirkninger af lavere selskabsskat- Afdæmpet offentlig forbrugsvækst- Lavere end forventede offentlige lønstigninger (øget råderum i 2020)

12,52,21,22,01,34,31,5

Reformbidrag mv. i alt

20,4

Anm.: Opgørelsen viser den skønnede virkning på de offentlige finanser i 2020 af konkret aftalte initiativer mv.Opgørelsen omfatter ikke virkningen af moderniseringsinitiativer mv. i den offentlige sektor, som forud-sættes at frigøre 12 mia. kr. til forbedring af den offentlige service på højt prioriterede områder, jf. Vækst-plan DK.Kilde:Vækstplan DK - Teknisk baggrundsrapport,Finansministeriet marts 2013,Aftaler om Vækstplan DK,Regeringenapril 2013 samt svar på Finansudvalgets spørgsmål nr. 282 af 2. maj 2013.

Aftalerne om Vækstplan DK fra april 2013 omfatter finansieringsbidrag i 2020 fori alt ca. 12,5 mia. kr., jf. tabel 1.Heraf skønnes aftalen omReform af SU-systemet og rammerne for studiegennemførelsefraapril 2013 at indebære et finansieringsbidrag på 2,2 mia. kr. i 2020, mens aftalenom Reform af kontanthjælpssystemet – flere i uddannelse og job fra april 2013 bi-drager med 1,2 mia. kr. i 2020.Det lægges endvidere til grund, at tilpasningen af kommunernes serviceudgiftermed 2 mia. kr. i 2013 videreføres, hvilket bidrager med 2,0 mia. kr. til finansierin-gen i 2020.

Side 3 af 5

De aftalte lempelser for erhvervslivets vilkår i Vækstplan DK forventes at påvirkevirksomhedernes adfærd. Fx vil en lavere selskabsskat tilskynde til flere indenland-ske erhvervsinvesteringer, hvilket øger skattegrundlaget frem mod 20201. Ad-færdseffekterne af de forbedrede vilkår for erhvervslivet skønnes at bidrage med1,3 mia. kr. i 2020 til finansieringen af de konkrete initiativer i Vækstplan DK.Som en del af finansieringen af initiativerne i Vækstplan DK afdæmpes den of-fentlige forbrugsvækst i perioden 2014-2017, hvilket frigør cirka 4,3 mia. kr. i2020. Frigørelsen af finansieringen sikres ved fastlæggelse af udgiftslofter i perio-den 2014-2017.I finansieringen af Vækstplan DK indgår endvidere en regulering af de offentligelønninger på baggrund af en lavere end forventet lønstigning på det private områ-de, hvilket bidrager med 1½ mia. kr. i 2020.Det bemærkes, at der i den mellemfristede fremskrivning (uden nye reformer), derligger til grund for Vækstplan DK, indgår en forbedring af det finanspolitiske rå-derum med yderligere 2 mia. kr. i 2020, set i forhold til den tidligere fremskriv-ning. Denne underliggende forbedring af de offentlige finanser modsvares dog afen tilsvarende merudgift på 2 mia. kr. i 2020 som følge af, at 60 pct. af en ung-domsårgang – ved en videreførelse af den nuværende uddannelsesadfærd – skøn-nes at ville gennemføre en videregående uddannelse, svarende til en de facto ind-frielse af regeringens uddannelsesmålsætning for de videregående uddannelser.Prioriteret anvendelse af reformbidrag mv.Som led i de ovennævnte konkrete aftaler om reformer og besparelser mv. indgårligeledes aftaler om den prioriterede anvendelse af de forudsatte reformbidrag mv.i 2020,jf. tabel 2.Reformbidraget på i alt 7,9 mia. kr. i 2020 fra aftalerne i 2012 om en skattereformog en reform af førtidspension og fleksjob er aftalt anvendt på henholdsvis of-fentligt forbrug ekskl. forsvar (4,6 mia. kr.) og medfinansiering af skattereformen(3,3 mia. kr.).Aftalerne om Vækstplan DK fra april 2013 omfatter initiativer for i alt 15,0 mia.kr. i 2020 opgjort i umiddelbar provenuvirkning (eksklusive initiativer, der ikkepåvirker de offentlige finanser) og i alt cirka 12,3 mia. kr. opgjort efter tilbageløb(og inklusive adfærdsvirkninger af initiativer vedrørende grænsehandel),jf. tabel 2.

1

Se desudenVækstplan DK – teknisk baggrundsrapportfor en gennemgang af virkningerne af selskabsskattelettelser.

Side 4 af 5

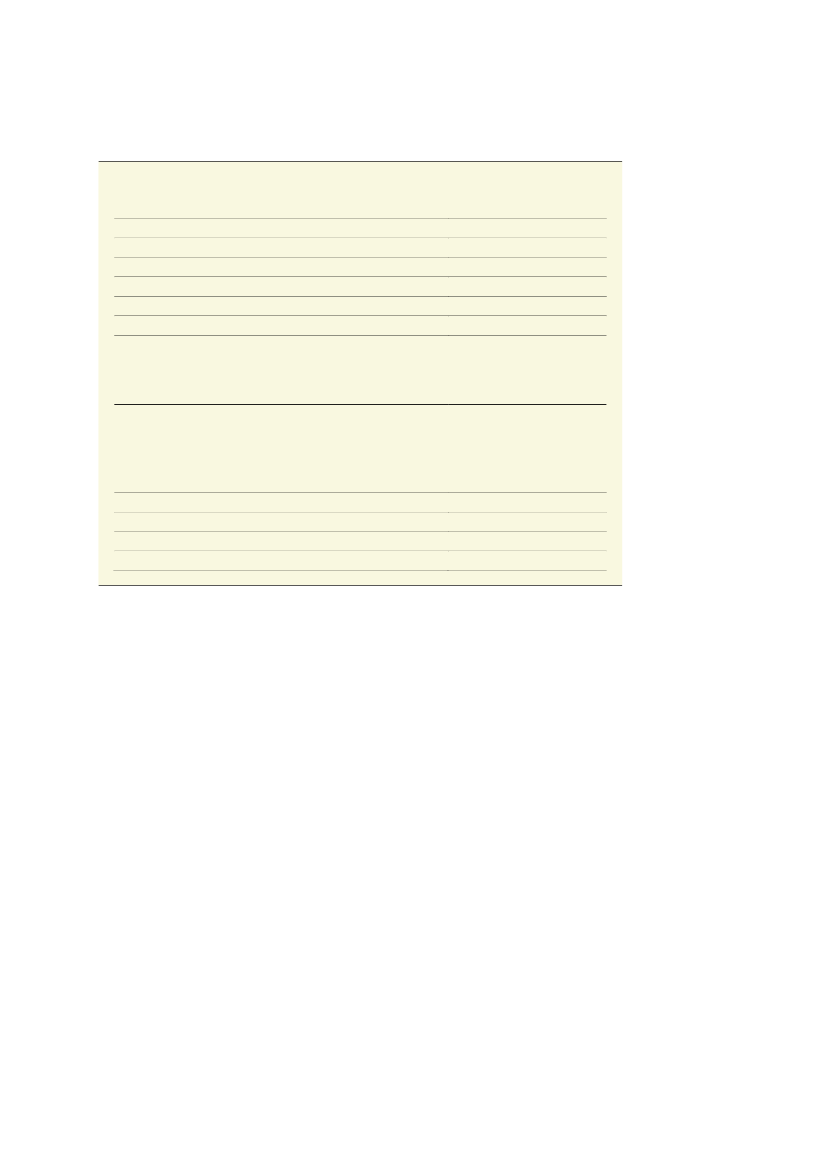

Tabel 2Aftalt anvendelse af reformbidrag mv. i 2020Mia. kr.Offentligt forbrug (ekskl. forsvar)Lavere skat på arbejde (jf. skatteaftale)Reformaftaler 2012 i alt20204,63,37,9

Initiativer i vækstplan DK, umiddelbar provenuvirkning i altDelaftale (21. april 2013)Heraf:- Indsats mod grænsehandel- Forbedringer af virksomhedernes vilkårHovedaftale (24. april 2013)Heraf:- Lempelser for erhvervslivet (herunder lavere selskabsskat)- Pulje til vækst og beskæftigelse- Øgede offentlige investeringerTilbageløb (herunder adfærdsvirkninger af ændret grænsehandel)Initiativer i vækstplan DK, netto for tilbageløb mv. i alt

15,02,41,21,212,67,80,84,0-2,712,3

Prioriteret anvendelse af finansieringsbidrag i alt

20,2

Anm.: Opgørelsen viser den skønnede virkning på de offentlige finanser i 2020 af konkret aftalte initiativer mv.De konkret aftalte lempelser af erhvervslivets vilkår mv. som led i Vækstplan DK er opgjort som netto-virkningen for de offentlige finanser inkl. tilbageløb mv. og ekskl. lempelser, som ikke indgår i de offentligefinanser. Opgørelsen omfatter ikke den i Vækstplan DK forudsatte styrkelse af offentlig service på højtpri-oriterede områder med 12 mia. kr., som forudsættes finansieret gennem moderniseringsinitiativer i den of-fentlige sektor.Kilde:Vækstplan DK - Teknisk baggrundsrapport,Finansministeriet marts 2013,Aftaler om Vækstplan DK,Regeringenapril 2013 samt svar på Finansudvalgets spørgsmål nr. 282 af 2. maj 2013.

Delaftalen om Vækstplan DK (af 21. april 2013) omfatter initiativer for i alt 2,4mia. kr. i 2020, herunder en indsats mod grænsehandel i form af lavere afgifter påøl og sodavand (godt 1,2 mia. kr. i umiddelbar provenuvirkning, og ca. 0,6 mia. kr.efter tilbageløb og adfærd) samt en række initiativer til forbedring af virksomhe-dernes vilkår for i alt knap 1,2 mia. kr. i 2020.Hovedaftalen om en vækstplan (af 24. april 2013) omfatter initiativer for i alt 12,6mia. kr. i umiddelbar provenuvirkning i 2020, herunder en nedsættelse af selskabs-skatten og andre lempelser for erhvervslivet for 7,8 mia. kr., en pulje til vækst ogbeskæftigelse på godt 0,8 mia. kr. samt en forøgelse af de offentlige investeringerpå 4 mia. kr. i 2020.Hovedparten af de konkrete initiativer i Vækstplan DK indebærer et såkaldt tilba-geløb, som er udtryk for den mekaniske virkning på de offentlige finanser af, at fxen forøgelse af husholdningernes disponible indkomster indebærer større offentli-ge indtægter i form af moms og afgifter.

Side 5 af 5

Visse initiativer har derudover også afledte adfærdsvirkninger. Fx forudsættes af-giftsnedsættelserne på sodavand og øl at påvirke grænsehandelen og forbrugs-sammensætningen, hvilket indebærer en yderligere afledt effekt på moms og afgif-ter mv. Disse adfærdsvirkninger antages at opstå hurtigt og at have væsentlig be-tydning for initiativernes virkning på de offentlige finanser.Der er i opgørelsen af nettovirkningen for de offentlige finanser af initiativerne ivækstplan DK indregnet en effekt af tilbageløb på 2,4 mia. kr. samt en afledt ad-færdsvirkning af grænsehandelsinitiativerne på cirka 0,3 mia. kr., svarende til ensamlet virkning på i alt 2,7 mia.kr. i 2020, jf. tabel 2.Det bemærkes derudover, at de aftalte lempelser for erhvervslivet, herunder ned-sættelsen af selskabsskatten, også antages at ville have afledte adfærdsvirkninger,som vil påvirke de offentlige finanser. Disse effekter, som antages at opstå meregradvist, er indregnet som en del af den aftalte finansiering af initiativerne i vækst-plan DK, jf. nærmere omtale af tabel 1 ovenfor.Samlet set er alle initiativer i Skatteaftalen, Aftale om førtidspension og fleksjobsamt Aftaler om Vækstplan DK fuldt finansieret med det beregningsgrundlag, derlå til grund på aftaletidspunktet.Regeringens økonomiske politik følger et forsigtighedsprincip, hvor nye udgifterførst afholdes, når der er parlamentarisk flertal for de konkrete initiativer, sommed høj sikkerhed sikrer den nødvendige finansiering. Finanspolitikken føres in-den for rammerne af budgetloven, der overordnet har et balancekrav for de of-fentlige finanser.De skønnede virkninger i 2020 af vedtagne reformer er forbundet med usikker-hed, især hvad angår de dynamiske adfærdseffekter. Det overordnede princip i fi-nanspolitikken er, at såfremt den strukturelle saldo udvikler sig svagere end ventet,vil finanspolitikken skulle strammes. Dette gælder uanset årsagen til den svagereudvikling i den strukturelle saldo.Med venlig hilsenBjarne Corydon