Finansudvalget 2013-14

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren13. januar 2014

Svar på Finansudvalgets spørgsmål nr. 20 (Alm. del) af 16.oktober 2013 stillet efter ønske fra Jesper Petersen (S)Spørgsmål

Ministeren bedes oplyse provenuet ved at indføre et loft over de samlede offentli-ge overførsler, herunder blandt andet kontanthjælp, børne- og ungeydelse og bo-ligstøtte sådan at kompensationsgraden ved overgang til kontanthjælp maksimalter 80 procent, jf. beregninger fra CEPOS offentliggjort i Børsen den 14. oktober2013 samt oplyse, hvor stor skattelettelsen vil blive pr. måned for en kasseassi-stent på mindsteløn og en varmemester, der tjener 28.000 kr. om måneden, hvisprovenuet bruges til at hæve beskæftigelsesfradraget. Ministeren bedes endvidereoplyse, hvordan en sådan skattelettelse vil ændre på antallet af beskæftigede, dervil have en økonomisk gevinst ved at overgå til offentlig forsørgelse i 2013, jf. sva-ret på Finansudvalgets spørgsmål nr. 113 (alm. del - §7) af 6. december 2012, samthvor mange færre der har en gevinst på under hhv. 1.000 og 2.000 kr. ved at tageet arbejde efter en sådan skattelettelse?Svar

I det stillede spørgsmål refereres til en hypotetisk regel, hvor der indføres et loftover de samlede offentlige overførsler, således at kompensationsgraden efter skatved kontanthjælp maksimalt kan udgøre 80 pct. af en lønindkomst svarende til115 kr. i timen og fuldtidsbeskæftigelse (jf. den omtalte artikel i dagbladet Børsenden 14. oktober 2013).En sådan regel ville i givet fald forudsætte viden om den enkeltesdisponible ind-komst(dvs. indkomsten efter skat og tildeling af indkomstafhængige supplerendeydelser mv.) og dermed som udgangspunkt et fuldt overblik over alle indkomsterog fradrag, der indgår i beregningen af indkomstskat mv. Det er vurderingen, atforslaget næppe ville kunne administreres på en hensigtsmæssig måde i praksis ogi alle tilfælde ville indebære betydelige administrative merudgifter.Derudover ville udbetalingen af sociale ydelser komme til at afhænge af bl.a. denkommunale skatteprocent og modtagerens individuelle ligningsmæssige fradrag.Fx ville personer i kommuner med høje skatteprocenter alt andet lige kunne opnåhøjere sociale ydelser end personer i kommuner med lavere skatteprocent. Tilsva-rende ville personer med fx høje renteudgifter kunne opnå højere ydelser end per-soner uden renteudgifter etc.

Side 2 af 4

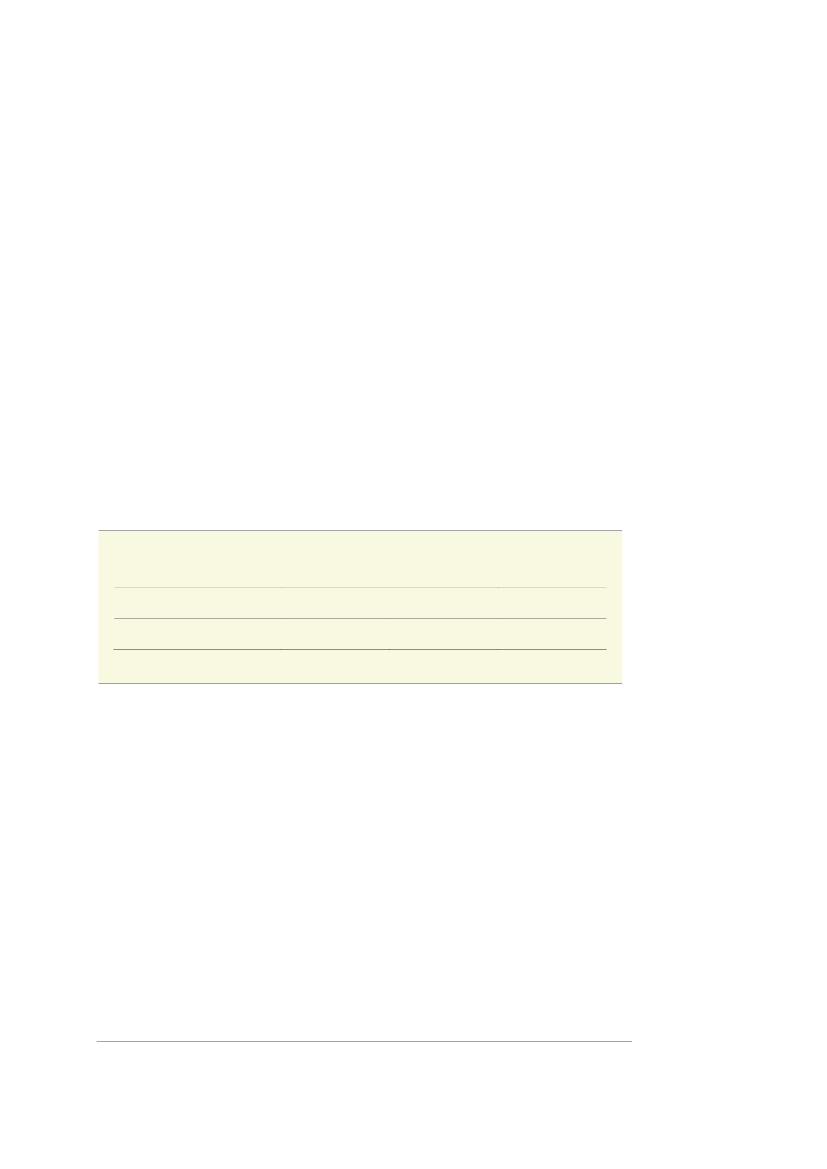

Det er vurderingen, at det ikke er muligt på baggrund af de foreliggende oplysnin-ger at foretage et konkret skøn over de mulige provenuvirkninger af reglen skitse-ret i det stillede spørgsmål. Hertil er reglen ikke tilstrækkelig konkretiseret.I den resterende del af besvarelsen er det rent beregningsteknisk lagt til grund, atdet hypotetisk set er muligt at indføre en regel, der kan tilvejebringe et provenu på1,6 mia. kr. efter tilbageløb og adfærd, som angivet i artiklen i Børsen den 14. ok-tober 2013.Anvendes dette provenu til at forhøje beskæftigelsesfradraget, vil beskæftigelses-fradraget i givet fald kunne forhøjes med 1,19 pct.-point i 2014. Det offentligeprovenutab ved en sådan forhøjelse skønnes at udgøre 2,6 mia. kr. før tilbageløbog adfærd, 2 mia. kr. efter tilbageløb og 1,6 mia. kr. efter tilbageløb og adfærd,jf.tabel 1.Det afspejler, at forhøjelsen af beskæftigelsesfradraget vil indebære en forøgelse afarbejdsudbuddet, som isoleret set vil forbedre de offentlige finanser.Tabel 1Provenuvirkning en forhøjelse af beskæftigelsesfradragetEfter tilbageløb ogadfærd2,01,6

Mia. kroner, 2014-niveauForhøjelse af beskæftigelsesfradragmed 1,19 pct.-point

Umiddelbart provenu2,6

Efter tilbageløb

Anm.: Der er antaget en selvfinansieringsgrad på 20 pct. for forhøjelsen af beskæftigelsesfradraget.Kilde: Egne beregninger på basis af 3,3 pct. stikprøve af befolkningen

Med finanslovsaftalen for 2014 forhøjes beskæftigelsesfradraget til 7,65 pct. og detmaksimale beskæftigelsesfradrag til 25.000 kr. i 2014. Med den ovennævnte yderli-gere forhøjelse på 1,19 pct.-point ville beskæftigelsesfradraget i 2014 udgøre 8,84pct., og det maksimale beskæftigelsesfradrag ville stige med 3.900 kr. fra 25.000 kr.til 28.900 kr. Skatteværdien af det maksimale beskæftigelsesfradrag øges såledesmed cirka 1.200 kr., svarende til ca. 100 kr. om måneden.For enlige kasseassistenter uden børn med en månedlig lønindkomst på 15.890 kr.svarende til 116 kr. i timen1og 137 arbejdstimer om måneden vil en sådan forhø-jelse af beskæftigelsesfradraget indebære en fremgang i rådighedsbeløbet på cirka690 kr. om året svarende til cirka 60 kr. om måneden (2014-niveau).

1

http://nbllandsforening.dk/onlinepdf/diverse/Mindste_timeloen_i_butikker_%20doegnkiosker_servicestationer.pdf.Bemærk, at det er mindste timeløn for en faglært, jf. HK.

Side 3 af 4

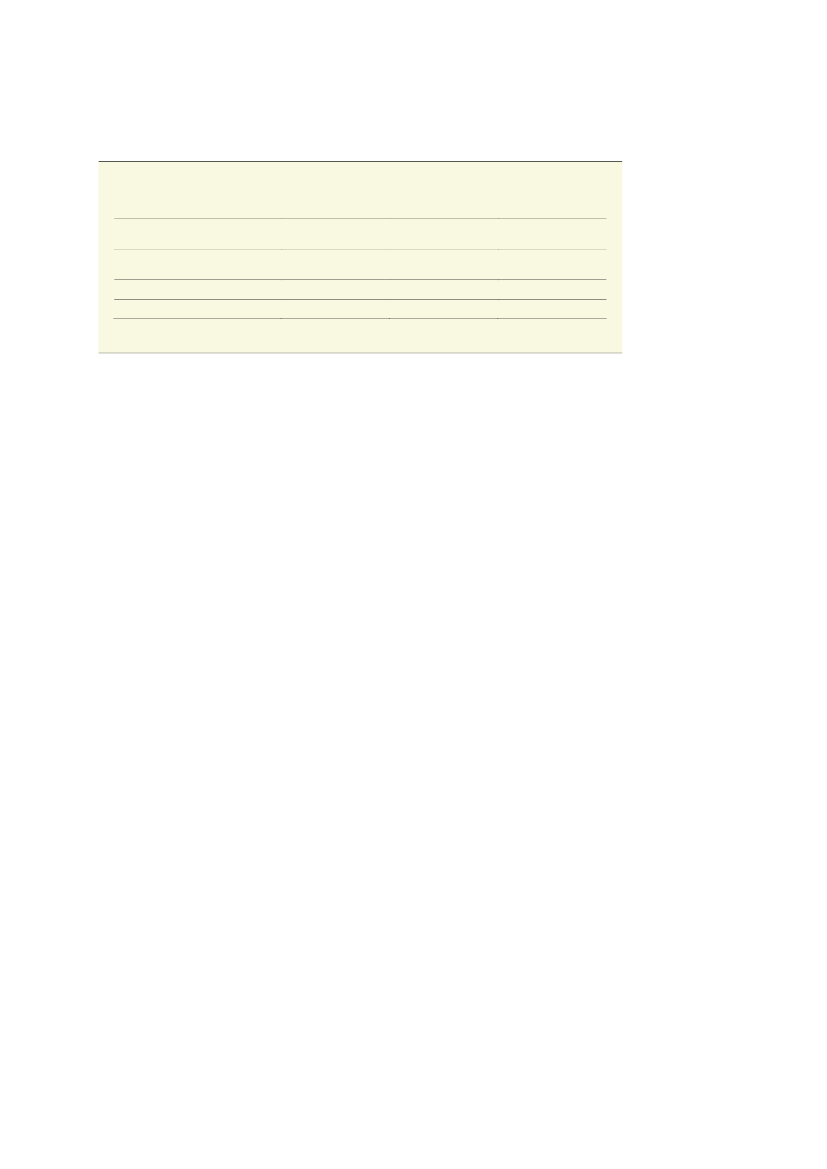

For enlige uden børn med en månedlig lønindkomst på 28.000 kr. vil fremgangeni rådighedsbeløbet være større og udgør cirka 1.200 kr. om året svarende til cirka100 kr. om måneden. Det svarer til stigningen i det maksimale beskæftigelsesfra-drag.Det såkaldte forskelsbeløb angiver den beregnede månedlige gevinst ved at være ibeskæftigelse frem for at modtage indkomstoverførsler. Forskelsbeløbet opgøressåledes som forskellen mellem på den ene side den disponible indkomst sommodtager af overførselsindkomst og på den anden siden den disponible indkomstsom beskæftiget. Beregningen tager blandt andet højde for transportudgifter til ogfra arbejde og aftrapning af indkomstafhængige ydelser som boligstøtte og øko-nomisk friplads i daginstitution mv. For nærmere om forskelsbeløb henvises tilFordeling og Incitamenter 2013, Økonomi- og Indenrigsministeriet, juli 2013.Det skal understreges, at de beregnede forskelsbeløb – givet de anvendte bereg-ningsforudsætninger – bør betragtes som et hypotetisk øjebliksbillede, hvor fx deøkonomiske incitamenter til beskæftigelse kan være stærkere de efterfølgende år.Det skønnes, at i alt cirka 17.700 personer har et negativt forskelsbeløb i 2014,hvoraf omkring 10.600 er fuldt beskæftigede,jf. tabel 2.Disse personer har såledesumiddelbart – givet de anvendte forudsætninger – en beregnet økonomisk gevinstved at overgå fra beskæftigelse til offentlige indkomstoverførsler. En eventuelforhøjelse af beskæftigelsesfradraget på 1,19 pct.-point skønnes isoleret set at villereducere det samlede antal personer med et beregnet negativt forskelsbeløb medcirka 800 personer, herunder antallet af fuldt beskæftigede med et negativt for-skelsbeløb med godt 300 personer,jf. tabel 2.Blandt alle personer – dvs. både beskæftigede2og overførselsindkomstmodtagere -skønnes det, at der i 2014 er cirka 133.200 personer med et månedligt forskelsbe-løb på under 2.000 kr. og cirka 46.400 med et forskelsbeløb under 1.000 kr. Enforhøjelse af beskæftigelsesfradraget med 1,19 pct.-point skønnes isoleret set atville reducere de opgjorte antal med i størrelsesordenen 8.700 personer og 3.700personer,jf. tabel 2.

2

Både fuldt beskæftigede og delårsbeskæftigede.

Side 4 af 4

Tabel 2Virkning på forskelsbeløb af en forhøjelse af beskæftigelsesfradraget med 1,19 pct.-point i 2014Med forhøjelse af be-skæftigelsesfradrag16.900(10.300)42.700124.500

Antal personerNegativ (mindre end 0 kr.)- (Heraf fuldt beskæftigede)mindre end 1.000 kr.mindre end 2.000 kr.

Gældende regler1)17.700(10.600)46.400133.200

Ændring-800(-300)-3.700-8.700

1) Med skatteregler gældende i 2014 inkl. fremrykningen af den forhøjelse af hhv. beskæftigelsesfradraget og detsærlige beskæftigelsesfradrag til enlige forsørgere, der er indeholdt i Aftaler om Finansloven for 2014, menekskl. virkningerne af kontanthjælpsreformen. Der er taget udgangspunkt i det beregnede månedlige forskelsbe-løb.Kilde: Egne beregninger på basis af 3,3 pct. stikprøve af befolkningen for 2011.

Det bemærkes, at opgørelsen itabel 2ikke afspejler virkningen af kontanthjælpsre-formen, der træder i kraft 1. januar 2014. Med kontanthjælpsreformen reduceresblandt andet ydelsen for unge under 30 år, der er uddannelsesparate eller jobpara-te, hvilket isoleret set kan reducere antallet af personer med relativt lave forskels-beløb.Derudover medvirker skattereformen fra 2012 til, at antallet af personer med be-regnede negative eller lave forskelsbeløb reduceres frem mod 2023.

Med venlig hilsenBjarne Corydon