Finansudvalget 2013-14

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

27. marts 2014

Svar på Finansudvalgets spørgsmål nr. 197(Alm. del)af 26.februar 2014Spørgsmål

Vil ministeren redegøre for de udvidede offentlige forbrugsmuligheder for enLO-familie med 2 børn (beregnet som i besvarelse af FIU alm. del – spørgsmål135 af 23. januar 2014), hvis det offentlige forbrug voksede med en gennemsnitligårlig realvækst på 0,8 pct. som lagt til grund i Reformpakken 2020 sammenholdtmed en gennemsnitlig årlig realvækst på 0,6 pct., jf. regeringens egen 2020-plan?Svar

En forøgelse af den gennemsnitlige realvækst i det offentlige forbrug fra ca. 0,6 tilca. 0,8 pct. årligti perioden 2014-2020 vil i givet fald indebære en årlig offentligmerudgift på ca. 6,2 mia. kr. i 2020. I besvarelsen lægges til grund – som etregneeksempel på den nødvendige finansiering –at den højere vækst i detoffentlige forbrug finansieres gennem en højere bundskattesats.I givet fald villebundskattesatsen skulle øges med ca. 0,95 pct.point for at tilvejebringe et årligtmerprovenu på 6,2 mia. kr. regnet efter tilbageløb af moms og afgifter samtafledte adfærdsvirkninger.Med dette udgangspunkt beregnes de samlede konsekvenser for rådighedsbeløbog udvidede forbrugsmuligheder for en LO-familie med to børn.Ved samme fremgangsmåde, som ligger til grund for besvarelsen afFinansudvalgetsspørgsmål nr. 135 af 23. januar 2014(herunderat det beregningsteknisklægges til grund, at en mer- eller mindrevækst i det offentlige forbrug har enfordelingsvirkning svarende til fordelingen af den individualiserbare offentligeservice inden for områderne daginstitutioner, uddannelse, voksen- ogefteruddannelse, hospital, sygesikringsydelser, plejehjem og hjemmepleje), skønnesen højere vækst i det offentlige forbrug på ca. 0,2 pct. årligt frem mod 2020isoleretset at indebære en fremgangi LO-familiens årlige udvidedeforbrugsmulighedermed ca. 2.900 kr.,jf.tabel 1.Forhøjelsen af bundskattesatsen på 0,95 pct.-point, der som regneeksempelforudsættes at finansiere den højere offentlige forbrugsvækst, reducererisoleret setLO-familiens årlige rådighedsbeløb med ca. 5.000 kr.,jf. tabel 1.

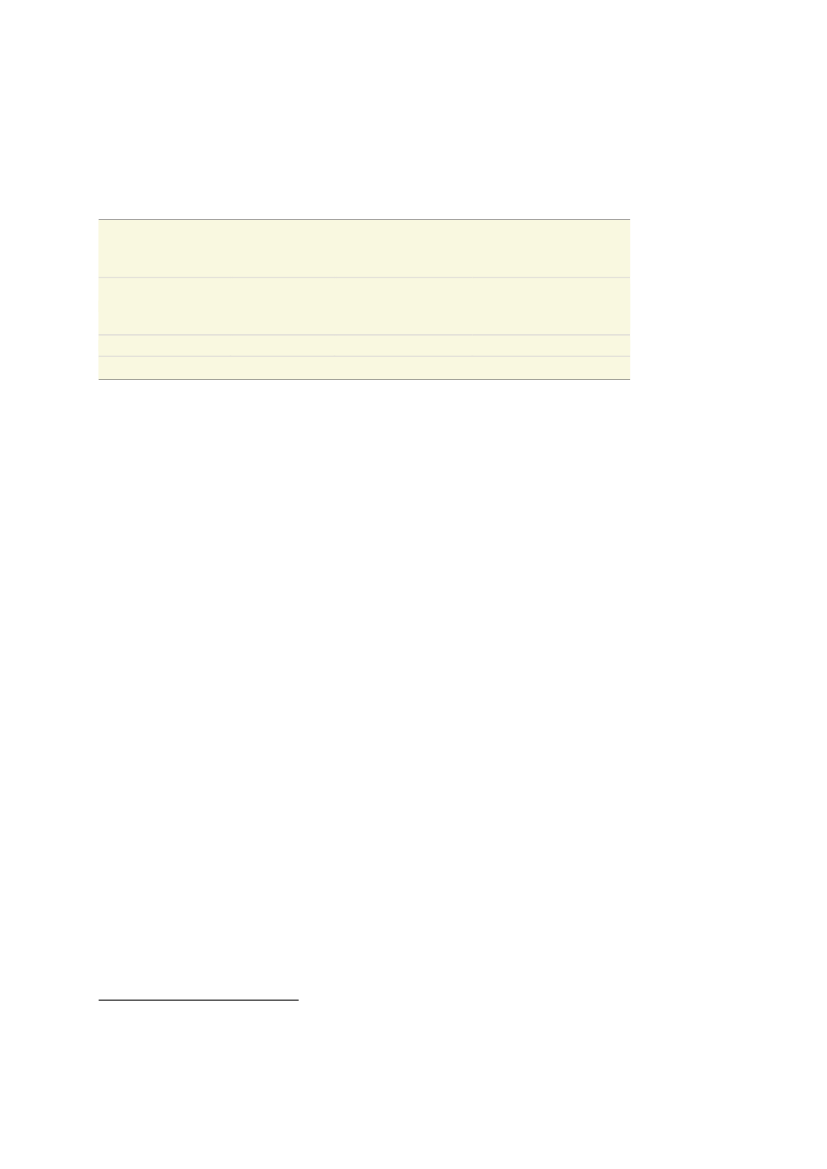

De betragtede ændringer vildermed som udgangspunkt reducereLO-familiensudvidede forbrugsmuligheder med i alt ca. 2.100 kr.,jf. tabel 1.Tabel 1Virkning på det årlige rådighedsbeløb og de udvidede forbrugsmuligheder

Ændring i udvidede

forbrugsmuligheder

som følge af højere

offentlig

forbrugsvækst

2.900Ændring i rådighedsbeløb

som følge af højere

bundskat (ekskl.virkninger

af højereoffentlig

forbrugsvækst)

-5.000Ændring i udvidede

forbrugsmuligheder (inkl.

virkninger af højereoffentlig

forbrugsvækst)

-2.100

LO-familie med to børn

Anm.: Skattereformen fra 2012 forudsættes beregningsteknisk fuldt indfaset. En øget vækst i det offentlige forbrugpå 0,2 pct.point årligt frem mod 2020 skønnes at indebære øget merudgifter svarende til 6,2 mia. kr. eftertilbageløb. Finansieringen af saldovirkningen via bundskatten skønnes med en antagelse om enselvfinansieringsgrad på 10 pct. og en tilbageløbsfaktor på 24,5 pct. at svare til et umiddelbart provenu på 9,1mia. kr., hvilket er ækvivalent med en forhøjelse af bundskattesatsen på ca. 0,95 pct.-point.Kilde: Egne beregninger på 3,3 pct. stikprøve af befolkningen og Økonomi- og IndenrigsministerietsFamilietypemodel, dec. 2013.

De udvidede forbrugsmuligheder er i besvarelsen opgjort som familiensrådighedsbeløb (dvs. den disponible indkomst efter daginstitutionsbetaling ogboligudgifter) tillagt den værdi, som det offentlige forbrug forudsættes at udgørefor den pågældende familie. I besvarelsen er det konkret forudsat, at hele denbetragtede ændring i den offentlige forbrugsvækst påvirker værdien af detoffentlige forbrug for borgerne.Det bemærkes videre, at den beregnede ændring i familiens rådighedsbeløb (somfølge af den forudsatte forhøjelse af bundskatten) angiver en ændring i familiensforbrugsmuligheder inkl. betaling af moms og afgifter mv. Moms og afgifterantages beregningsteknisk at udgøre ca. 24½ pct. af det gennemsnitligeforbrug.Den afledte ændring i forbrugsmulighederne opgjort i basispriser (dvs.ekskl. moms og afgifter)udgør således godt 75 pct. af ændringen irådighedsbeløbet, svarende til ca. -3.775 kr.Det offentlige forbrug antages beregningsteknisk at have et indhold af indirekteskatterpå ca. 5 pct., dvs. mindre end indholdet af indirekte skatter iprivatforbruget. Ændringen i det offentlige forbrug opgjort i basispriser udgørsåledes ca. 95 pct. af den opgjorte ændring i markedspriser, svarende til ca. 2.755kr. Opgjort i basispriser, dvs. når der tages højde for, at offentligt og privatforbrughar et forskelligt moms- og afgiftsindhold, udgør den samlede reduktion i LO-familiens udvidede forbrugsmuligheder således kun godt 1.000 kr. årligt1.

1

Forskellen i virkningen opgjort henholdsvis i basispriser og markedspriser illustrerer, at det afledte tab af indtægter framoms og afgifter ved en skatteforhøjelse er relativt større end den afledte gevinst i moms og afgifter ved et højere offentligtforbrug. Det er en væsentlig årsag til, at kravet til det umiddelbare provenu fra den forudsatte skatteforhøjelse overstigermerudgiften til offentligt forbrug, idet en del af det umiddelbare provenu går tabt i form af lavere indtægter fra moms ogafgifter, jf. anmærkningen til tabel 1.

Derudover er det som nævnt beregningsteknisk antaget, at den forudsatte højereoffentlige forbrugsvækst finansieres gennem en forhøjelse af bundskattesatsen.Hvis man alternativt lagde til grund, at fx halvdelen af finansieringen fandt stedgennem en forhøjelse af topskattesatsen, ville den samlede stigning iindkomstskattenvære større – fordi ændringer i topskatten indebærer en størreafledt adfærdsvirkning end ændringer i bundskatten – men LO-familiensrådighedsbeløb ville i mindre grad blive berørt, fordi LO-familien ikke betalertopskat.Med venlig hilsenBjarne Corydon