Finansudvalget 2013-14

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren17. februar 2014

Svar på Finansudvalgets spørgsmål nr. 171(Alm. del – § 7)af 14.februar 2014 stillet efter ønske fra Frank Aaen (EL)Spørgsmål

”Ministeren bedes oplyse, hvor meget statens nuværende aktiepost i DONG vilstige i værdi frem til 2018, hvis DONG har et årligt afkast på 10 pct.? Hvor megetmindre bliver stigningen, hvis det aktuelle salg af aktier gennemføres? I regnestyk-ket skal salgsomkostninger m.m. indregnes?”Svar

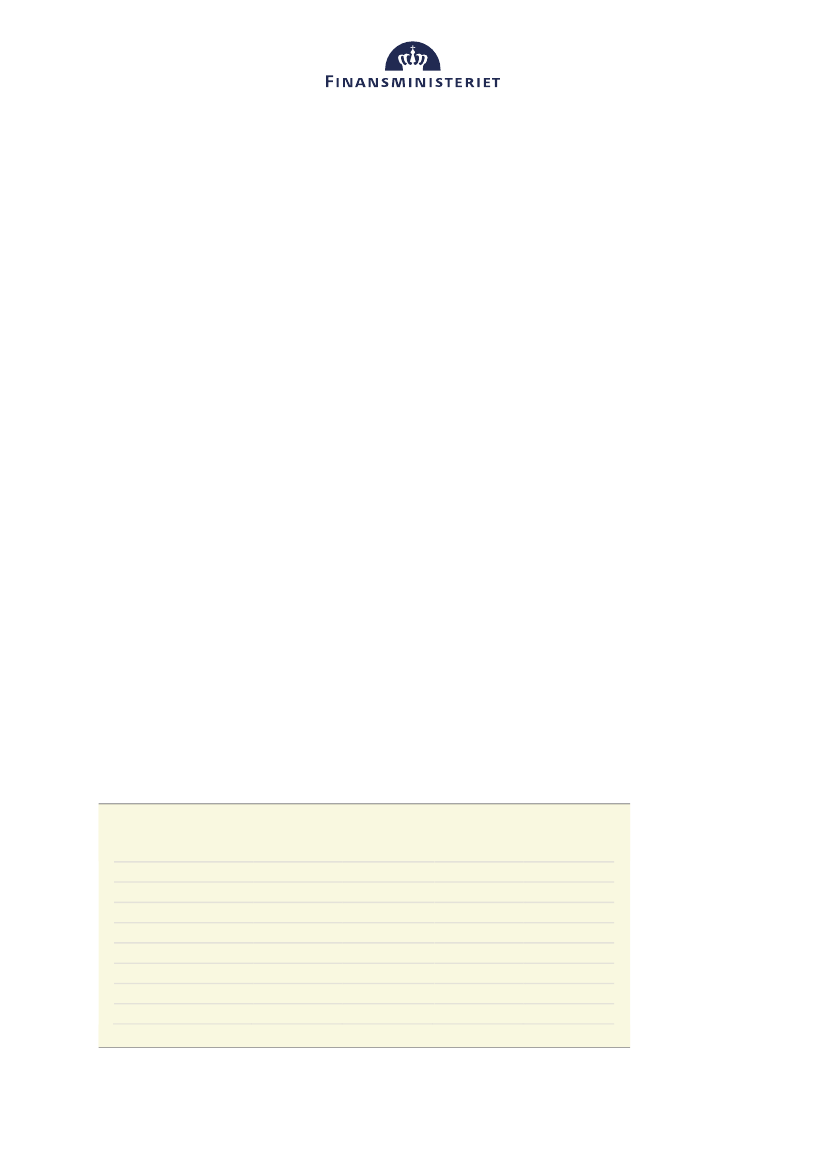

Finansministeriet har i de følgende beregninger lagt til grund, at DONG Energy idag har en værdi på 31½ mia. kr. før kapitaludvidelsen, og at der ikke udloddesudbytter til aktionærerne i de næste 5 år. Den sidste antagelse påvirker ikke detsamlede resultat, idet udlodningen af udbytter alene betyder, at aktionærerne reali-serer en del af værdistigningen på deres aktieposter, inden de 5 år er gået.Med den kommende kapitaludvidelse på ca. 13,1 mia. kr. forøges værdien afDONG Energy umiddelbart til ca. 44,6 mia. kr.,jf. tabel 1.Af den samlede kapital-udvidelse på ca. 13,1 mia. kr., kommer 8 mia. kr. fra New Energy Investment, 2,2mia. kr. fra ATP, 0,8 mia. kr. fra PFA og ca. 2,1 mia. kr. fra de eksisterende min-dretalsaktionærer. Antages det, at værdien af DONG Energy herefter stiger med10 pct. p.a., vil den efter 5 år være ca. 71,8 mia. kr., hvoraf statens andel udgør41,1 mia. kr., hvilket repræsenterer en stigning på ca. 15,6 mia. kr.Tabel 1Værdistigning med forøget kapitalgrundlag og 10 pct. vækst p.a.

Ejerandel

Aktionærer

StatenEksist. mindretalsaktionærerNew Energy InvestmentATPPFAI alt

Pct.57,2818,0317,964,941,80100,00

Værdi – år 0

Mio. kr.25.5208.0308.0002.20080044.550

Værdi – år 5

Mio. kr.41.10012.94012.8903.5401.29071.750

Ændring

Mio. kr.15.5804.9104.8901.34049027.210

Finansministeriet ¶ Christiansborg Slotsplads 1 ¶ 1218 København K ¶ T 33 92 33 33 ¶ E [email protected] ¶ www.fm.dk

Side2af3

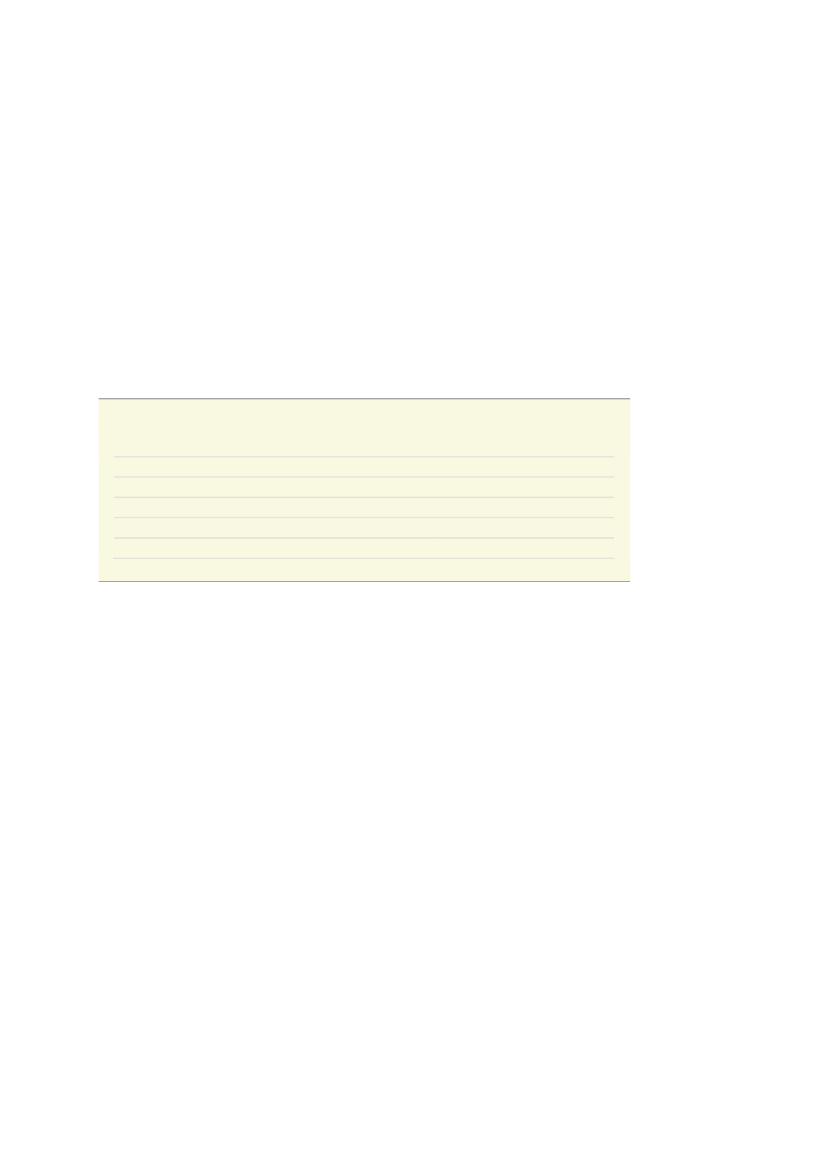

Såfremt det antages, at de af DONG Energy afholdte udgifter til rådgivning i for-bindelse med kapitaludvidelsen på ca. 270 mio. kr. ikke haft betydning for værdi-ansættelsen af DONG Energy, vil statens andel heraf udgøre ca. 57,3 pct. eller ca.155 mio. kr., hvortil kommer ministeriets egen udgifter, der ikke forventes at villeoverstige 20 mio. kr. Disse udgifter på i alt ca. 175 mio. kr. udgør ca. 1,1 pct. afværdistigningen på statens aktiepost i henhold til ovenstående regneeksempel.Som et alternativ, hvor det antages, at der ikke blev gennemført en kapitaludvidel-se, og at værdien af statens nuværende aktiepost ville stige med 10 pct. p.a., vil detogså svare til en værdistigning på ca.15,6 mia. kr.,jf. tabel 2.Tabel 2Værdistigning med uændret kapitalgrundlag og 10 pct. vækst p.a.

Ejerandel

Aktionærer

StatenEksist. mindretalsaktionærerI alt

Pct.81,0118,99100,00

Værdi – år 0

Mio. kr.25.5205.98031.500

Værdi – år 5

Mio. kr.41.1009.63050.730

Ændring

Mio. kr.15.5803.65019.230

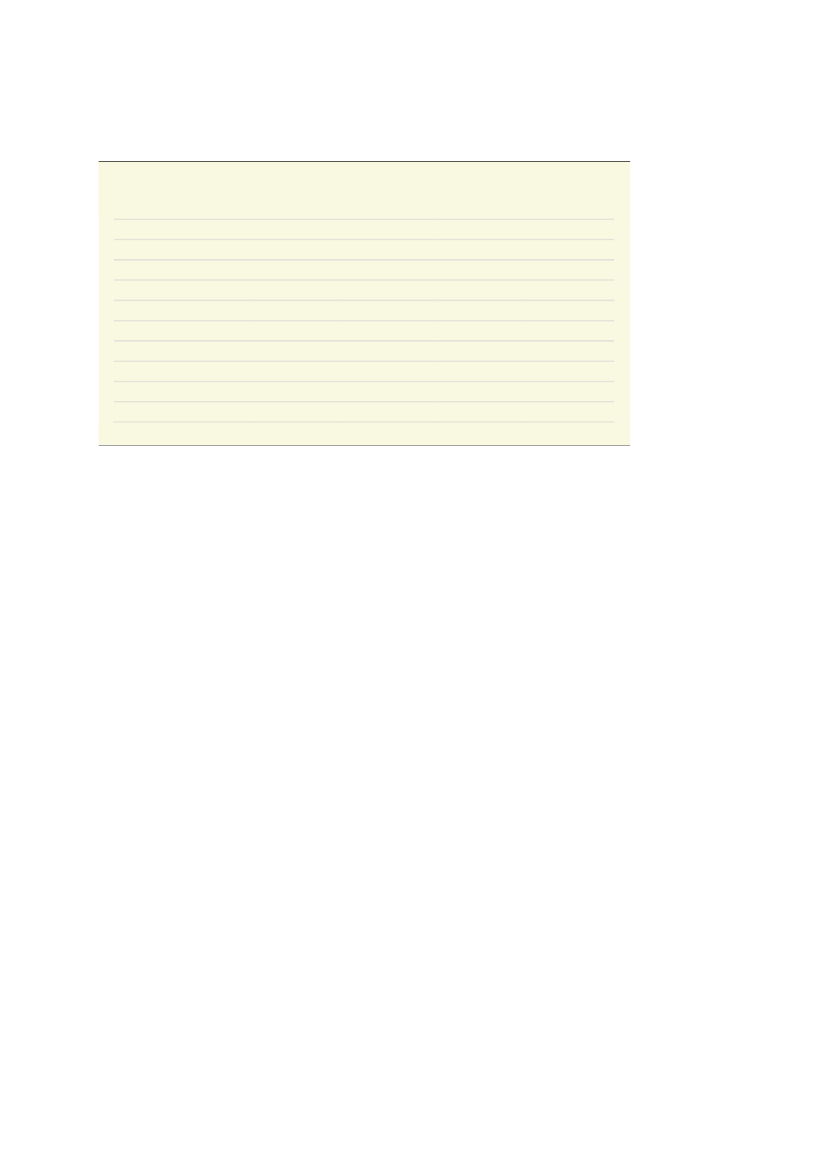

Finansministeriet finder imidlertid ikke dette alternativ sammenligneligt med ho-vescenariet. Som redegjort for tidligere er det således en forudsætning for, atDONG Energy kan fastholde sin strategi, herunder forsætte med markante inve-steringer inden for havvindmøller og efterforskning og produktion af olie og na-turgas, at selskabet tilføres yderligere egenkapital. Uden en sådan kapitaludvidelseville selskabet have været nødt til at reducere sit fremtidige aktivitetsniveau betrag-teligt, herunder undlade at gennemføre projekter, der allerede er under forberedel-se. Dette ville have ført til en række engangsudgifter i form af bl.a. nedskrivningerpå allerede afholdte projektudgifter og udgifter i forbindelse med en reduktion aforganisationen, ligesom selskabets evne til at skabe værdi over tid må formodes atvære blive reduceret som følge af bl.a. tab af kompetencer mv.På den baggrund vurderer Finansministeriet det ikke sandsynligt, at DONGEnergy i en situation, hvor selskabet ikke var blevet tilført ny kapital, kunne haverealiseret en årlig værdiskabelse på i gennemsnit 10 pct. p.a., hvorfor værdistignin-gen i alternativet 1 må anses for overvurderet.Som et andet alternativ er derfor opstillet et beregningseksempel, hvor DONGEnergy som i hovedscenariet tilføres ca. 13,1 mia. kr. i ny kapital, hvoraf statenkommer med 11 mia. kr., mens de eksisterende mindretalsaktionærer som i ho-vedscenariet er antaget at tegne nye aktier for ca. 2,1 mia. kr.,jf. tabel 3.

Side3af3

Tabel 3Værdistigning med forøget kapitalgrundlag og 10 henholdsvis 7 pct. vækst p.a.

Ejerandel

Aktionærer

Pct.Værdi – år 0

Mio. kr.Værdi – år 5

Mio. kr.Ændring

Mio. kr.

--- 10 pct. p.a. ---StatenEksist. mindretalsaktionærerI alt

81,9718,03100,00

36.5208.03044.550

--- 7 pct. p.a. ---StatenEksist. mindretalsaktionærerI alt

81,9718,03100,00

36.5208.03044.550

51.22011.26062.480

14.7003.23017.930

58.81012.94071.750

22.2904.91027.200

Antages det, at værdien af DONG Energy stiger med gennemsnitligt 10 pct. p.a.,vil værdien af statens aktiepost være steget med ca. 22,3 mia. kr. eller ca. 6,7 mia.kr. mere end i hovedscenariet. Denne forskel modsvarer den gevinst, som NewEnergy Investment, ATP og PFA får tilsammen i hovedscenariet.Imidlertid er det efter Finansministeriets en væsentlig fordel ved de indgåede afta-ler, at ejerkredsen udvides med tre nye aktionærer, der bl.a. gennem bestyrelsenkan tilføre DONG Energy yderligere erfaring og kompetencer, hvilket vil bidragetil at sikre, at DONG Energys potentialer udnyttes bedst muligt og dermed enhøjere værdiskabelse.Antages det på den baggrund, at stigningen i værdien af DONG Energy i stedetfor gennemsnitligt 10 pct. p.a. bliver 7 pct. p.a., hvis den nuværende ejerkreds varblevet fastholdt, vil værdien af statens aktiepost efter 5 år være steget med ca. 14,7mia. kr. Dvs. med ca. 0,9 mia. kr. mindre end i hovedscenariet. Med andre vil sta-tens gevinst være mindre – og selv om omkostningerne i forbindelse med kapital-udvidelsen indregnes – samtidig medat statens risiko ville have været større, hvisDONG Energys kapitalbehov overvejende var blevet dækket ved et statsligt kapi-talindskud.

Med venlig hilsenBjarne Corydon