Erhvervs-, Vækst- og Eksportudvalget 2013-14

ERU Alm.del

Offentligt

28. april 2014J.nr. 14-1694700

Til Folketinget – Erhvervs-, Vækst-, og EksportudvalgetHermed sendes svar på spørgsmål nr. 288af 25. marts 2014 (alm. del).Spørgsmålet erstillet efter ønske fra Jakob Engel-Schmidt (V).

Morten Østergaard/ Lise Bo Nielsen

I forlængelse af ministerens svar af 20. januar 2014 på alm. del – spørgsmål414 (2012-13)bedes ministeren redegøre nærmere for den britiske ordningVenture Capital Trust Sche-me, herunder omfang (antal deltagere) og effekt,samt kommentere mulighederne for atetablere en tilsvarende ordning i Danmark.Svar

Den britiske ordning ”Venture Capital Trust Scheme” hjælper små virksomheder med attiltrække investeringer. Ordningen tiltrækker potentielle investorergennem skattefordeleog tilskynder dermed til at investere i små virksomheder, der ellers kan have vanskelighe-der med at finde finansiering, da traditionelle finansieringskilder såsom banker mv. kananse risikoen ved investeringen for at være for høj.En ”Venture Capital Trust” (VCT) er et selskab, som tegner aktier eller låner penge tilsmå unoterede selskaber. Ordningen er designet til specifiktat fremme investeringer i småunoterede selskaber. Fysiske personer investerer ved at erhverve aktier i enVCT.VCT’eninvesterer derefter videre i en række små, unoterede selskaber og gør der-med investorerne i stand til at sprede deres risiko, ligesom hvis de havde erhvervet aktier iet investeringsselskab.En VCThar efter de engelske regler en række skattemæssige fordele:VCT’en betaler som udgangspunkt almindelig selskabsskat.VCT’en er dog fritaget for beskatning vedrørende gevinster på aktier og har ikkefradrag for tab.Fysiske personer, der investerer gennem VCT’en, kan få fradrag vedrørendein-vesteringer op til 200.000 GBP.Fysiske personer, der investerer gennem VCT’en, er fritaget for beskatning afudbytte på aktier, der er erhvervet inden for beløbsgrænsen på de 200.000 GBP.Fysiske personer, der investerer gennem VCT’en, er fritaget for avancebeskat-ning ved afståelse af aktier, der er erhvervet inden for beløbsgrænsen på de200.000 GBP.

For at være berettiget til fradraget, skal skatteyderen ejeaktierne i en minimumsperiode.For aktier udstedt før den 6. april 2000 er denne minimumsperiode 5 år, og for aktierudstedt mellem 6. april 2000 og 5. april 2006 er perioden 3 år. Yderligere må aktierneiminimumsperioden ikke give indehaveren ret til nuværende eller fremtidigtudbytte ellerret til VCT’ets aktiver ved dets likvidation, ligesom de heller ikke må give indehaverenandre nuværende eller fremtidige rettigheder i forbindelse med VCT’en.Fradraget gives i det indkomstår, hvor VCT’en udsteder aktierne,og udgør dét af følgendeto beløb, der er mindst:1) Et beløb svarende til 30pct. af de beløb, der liggerindenfor det tilladte maksimumfra 6. april 2006 og frem, eller2) et beløb, der reducerer skatteyderens indkomstskat til nul.

Side 2af 2

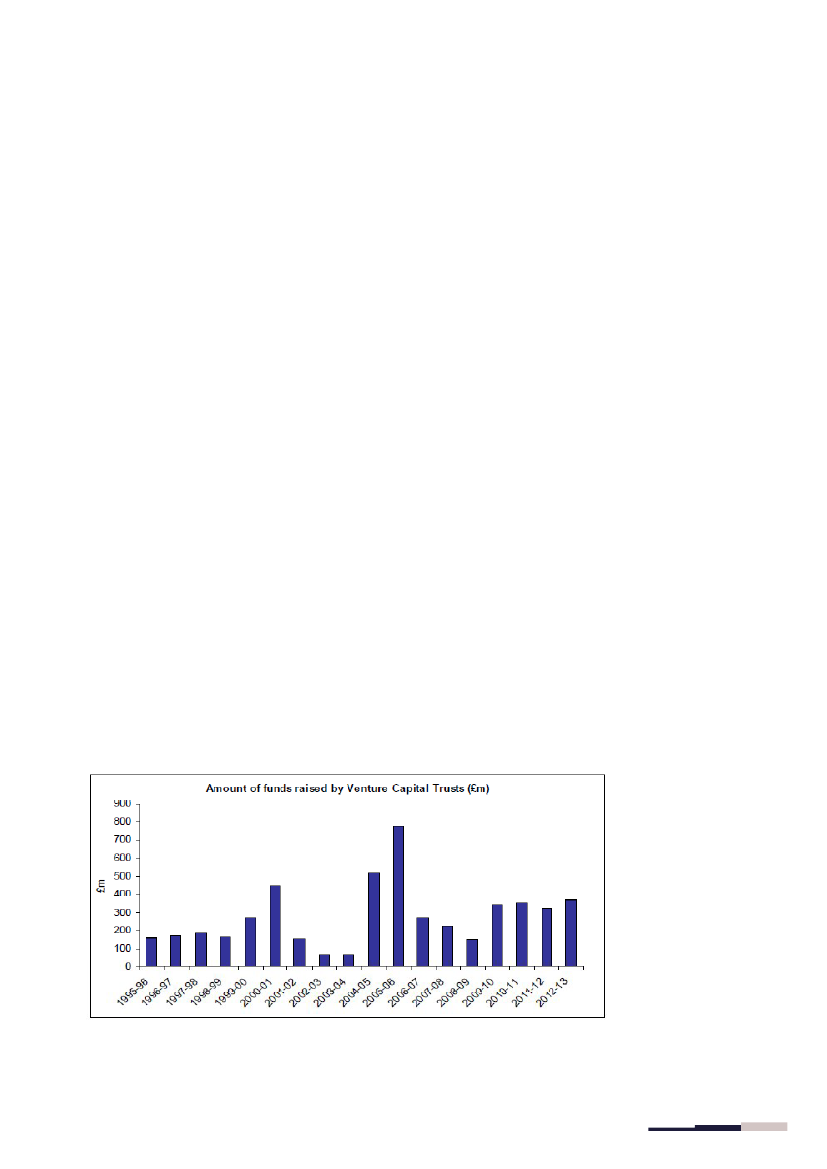

Beløbet under 1) beregnes med en skatteprocent på 30, uanset om skatteyderen har enhøjere indkomstskatteprocent i det pågældende indkomstår.I dansk ret eksisterer begrebet ”trust” ikke som en juridisk enhed. Det skyldes, at dergrundlæggende er forskel på den danske og den britiske retstradition, og der er derforikke fuldstændigt sammenfald mellem de forskellige juridiske begreber og enheder.Investeringen gennem VCT’er kan sammenlignes med investeringergenneminvestering-sinstitut og investeringsselskaber,hvor mange investorer går sammen om investeringer. Ettraditionelt dansk investeringsselskab er dog ikke målrettet unoterede aktier.Den britiske Venture Capital Trust Scheme er statsstøttegodkendt efter EU’s retningslin-jer for risikokapitalinvesteringer, og en eventuel tilsvarende dansk ordning vil ligeledesvære betinget af godkendelse efter EU’s statsstøtteretningslinjer.Kommissionen har i januar 2014 udstedt nye retningslinjer for statsstøtte til fremme afrisikofinansieringsinvesteringer i små og mellemstore virksomheder. De nye retningslinjerindebærer, at det ikke er nødvendigt at få statsstøttenotificeret en ordning med skattefra-drag for investeringer i iværksættervirksomheder, hvis ordningen opfylder betingelsernefor at være omfattet af gruppefritagelsen i de nye retningslinjer og alene gælder for fysiskepersoner.Det er imidlertid vanskeligt at sikre, at en eventuel ordning er omfattet af gruppefritagel-sesordningen. Det vil derfor være nødvendigt at tilpasse reglerne til retningslinjerne for atsikre, at ordningen opfylder betingelserne.I perioden 2012-2013 udstedte de britiske VCT’eraktier for 370 mio. GBP, jf. nedenstå-ende. I opgørelsen sondres ikke mellem VCT’er, som tilvejebringer finansielle midler, ogVCT’er, der alene administrerer dem.

Kilde: http://www.hmrc.gov.uk/statistics/vct/commentary.pdf

Side 3af 3

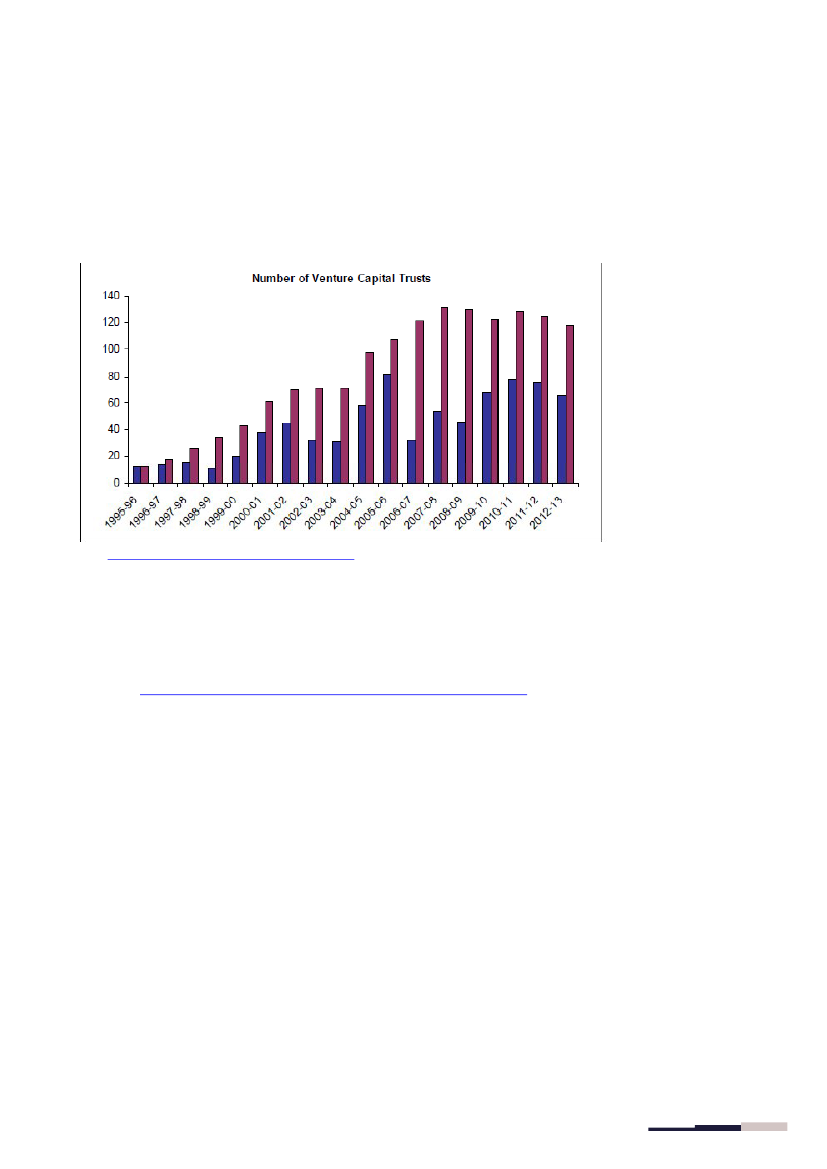

Antallet af VCT’ervar i perioden 2012-2013183, hvoraf de 65 er VCT’er, som tilvejebrin-ger de finansielle midler,og de 118 var VCT’er, deradministrerer midlerne, jf. nedenståen-de.

Kilde:http://www.hmrc.gov.uk/statistics/vct/commentary.pdf

Det har ikke været muligt at indhente oplysninger om de budgetmæssige konsekvenser afden britiske ordning, ligesom det ikke har været muligt at indhente oplysninger om antal-let af investorer i VCT’er.Svaret er baseret på oplysninger fra de britiske skattemyndigheders oplysninger om ord-ningen på:http://www.hmrc.gov.uk/manuals/vcmmanual/VCM51000.htm.En indførelse af en tilsvarende ordning i Danmark vil medføre et mindreprovenu. Der erdog ikke holdepunkter for at skønne over størrelsen heraf. Det vil bl.a. afhænge af regler-nes nærmere udformning under hensyn til de nye statsstøtteregler.En indførelse af en tilsvarende ordning i Danmark vil medføre et mindreprovenu. Der erdog ikke holdepunkter for at skønne over størrelsen heraf. Det vil bl.a. afhænge af regler-nes nærmere udformning i en dansk sammenhæng.

Side 4af 4