Beskæftigelsesudvalget 2013-14

BEU Alm.del

Offentligt

Folketingets BeskæftigelsesudvalgChristiansborg1240 København K

BeskæftigelsesministerietVed Stranden 81061 København KT 72 20 50 00E [email protected]www.bm.dkCVR 10172748EAN 5798000398566

Beskæftigelsesudvalgethar i brev af 18. oktober 2013 stillet følgende spørgsmålnr.39 (BEU alm. del), som hermed besvares. Spørgsmålet er stilletefter ønske fra-Leif Lahn Jensen (S).

19. december 2013J.nr. 2013-7185

Spørgsmål nr. 39:

”Ministeren bedes oplyse, hvor stor en merudgift det vil indebære for det offentli-ge, hvis alle lønmodtagere, der tjener under 25.000 kr. om måneden, skal have etøget beskæftigelsesfradrag på 500, 1.000, 1.500 eller 2.000 kr. om måneden?”

Endeligt svar:

Beskæftigelsesministeriet har anmodet Skatteministeriet om bidrag til besvarelsen.Skatteministeriets bidrag er gengivet nedenfor:”Beskæftigelsesfradraget udgør i 2013 6,95 pct. af arbejdsmarkedsbidraget medfradrag af pensionsindbetalinger. Beskæftigelsesfradraget kan maksimalt udgøre22.300 kr. Som led i 2012-skattereformen forhøjes beskæftigelsesfradraget gradvistfrem mod 2022, således at det fuldt indfaset udgør 10,65 pct., dog maksimalt34.100 kr. Det maksimale beskæftigelsesfradrag opnås ved en indkomst på ca.320.000 kr., svarende til en indkomst på ca. 26.700 kr. om måneden.Hvis en forhøjelse af beskæftigelsesfradraget målrettes til personer med en ind-komst under 25.000 kr., samtidig med at alle personer i målgruppen skal havesamme stigning i beskæftigelsesfradraget, vil det medføre en såkaldt tærskeleffektved indkomster på 25.000 kr. om måneden. Det vil indebære, at det bedre vil kunnebetale sig at tjene 24.999 kr. om måneden end 25.000 kr.På den baggrund er der i besvarelsen taget afsæt i en model, der målretter forhøjel-sen af beskæftigelsesfradraget mod personer med lave indkomster, men hvor ikkealle personer i målgruppen får samme stigning i beskæftigelsesfradraget.Den ønskede forhøjelse af beskæftigelsesfradraget er beregningsteknisk implemen-teret således, at der først gives et fradrag på fx 12.000 kr. Dernæst forøges fradra-get med indkomsten indtil det maksimale beskæftigelsesfradrag opnås. Det er end-videre forudsat, at beskæftigelsesfradraget ikke kan overstige arbejdsindkomsten.For at tilpasse de i spørgsmålet foreslåede ændringer til den eksisterende udform-ning af beskæftigelsesfradraget, er der beregningsteknisk foretaget yderligere til-pasninger. For det første er den i spørgsmålet nævnte indkomstgrænse på 25.000

kr. pr. måned ændret til 26.700 kr., hvilket svarer til en årlig indkomst på 320.000kr., som er den indkomst, hvor det maksimale beskæftigelsesfradrag opnås. For detandet er den ønskede forhøjelse på 2.000 kr. i et af scenarierne ændret til 1.860 kr.pr. måned, svarende til 22.300 kr. pr. år, som er det maksimale beskæftigelsesfra-drag i 2013.Procentsatsen for beskæftigelsesfradraget vil ved forslaget blive mindre end dengældende sats, hvilket ikke er udtryk for et lavere fradrag, men for at den direktesammenhæng mellem indkomst og fradrag er mindre,jf. tabel 1.Tabel 1. Beskæftigelsesfradraget ved gældende regler og forslagForslag om forhøjelse2013-niveau2013-reglerBundfradrag (kr./år)Beskæftigelsesfradrag (pct.)Maks fradrag (kr.)Gældenderegler06,9522.3006.000kr./år6.0005,2022.30012.000kr./år12.0003,3522.30018.000kr./år18.0001,4022.30022.300kr./år22.300-22.300

Anm: Det er forudsat, at beskæftigelsesfradraget ikke kan overstige arbejdsindkomsten.

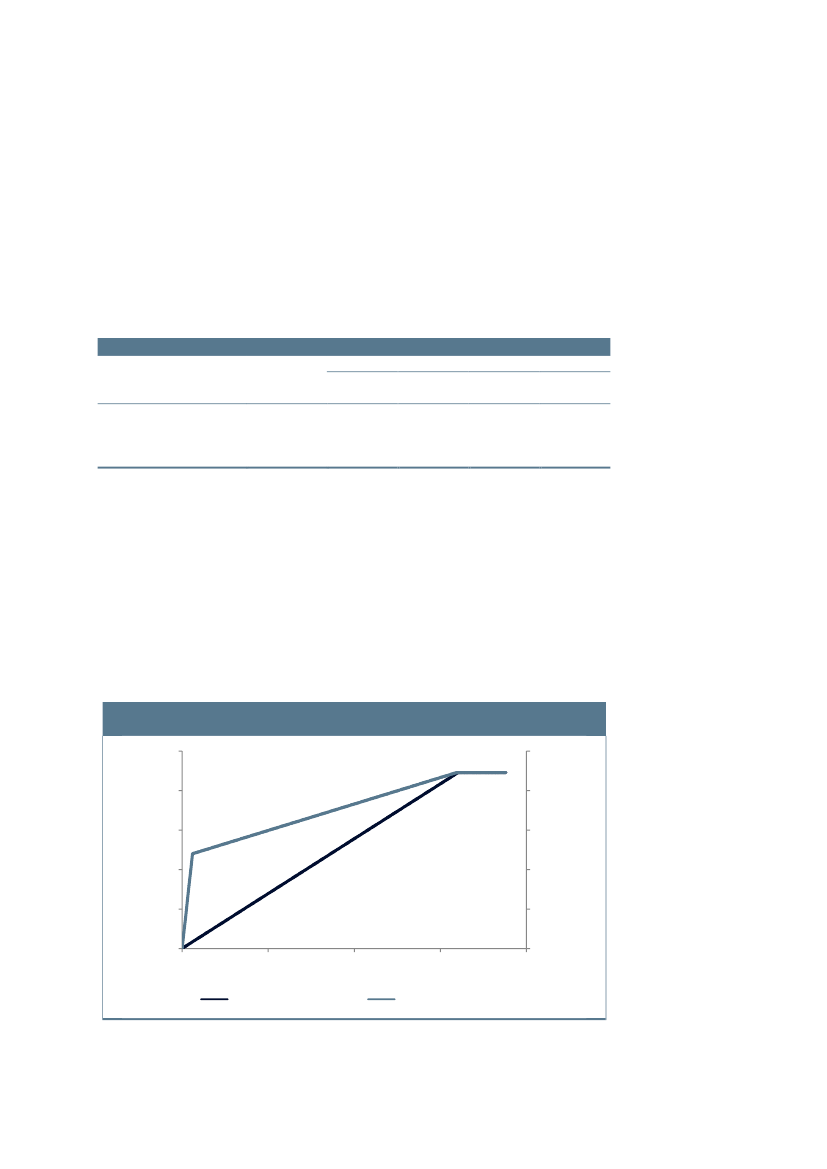

Figur 1 illustrerer beskæftigelsesfradraget ved forskellige indkomster før og efteren forhøjelse af beskæftigelsesfradraget på 12.000 kr. Hermed kan forhøjelsen afbeskæftigelsesfradraget aflæses som den lodrette afstand mellem de to kurver.Det fremgår, at beskæftigelsesfradraget forhøjes væsentligt allerede ved en beske-den arbejdsindkomst på 12.000 kr., hvorefter forhøjelsen af fradraget aftrappesmed indkomsten, så personer med en arbejdsindkomst på 320.000 eller mere vilhave samme beskæftigelsesfradrag som i dag.Det bemærkes, at det alene vil værepersoner med en arbejdsindkomst på 12.000 kr., der vil opnå den fulde forhøjelseaf fradraget på 12.000 kr.Figur 1. Beskæftigelsesfradraget ved gældende regler og ved en forhøjelse på 12.000kr.25.00020.00015.00010.0005.00000100.000200.000300.00025.00020.00015.00010.0005.0000400.000

Gældende regler (2013)

Forhøjelse på 12.000 kr.

Med de tilpassede forudsætninger skønnes en forhøjelse af det maksimale beskæf-tigelsesfradrag med fx 12.000 kr. pr. år at medføre et umiddelbart mindreprovenu

2

på ca. 2,5 mia. kr. i forhold til gældende 2013-regler,jf. tabel 2.Efter automatisktilbageløb skønnes mindreprovenuet til ca. 1,9 mia. kr.Tabel 2. Provenumæssige konsekvenserForslag om forhøjelseMia. kr. (2013-niveau)2013-reglerUmiddelbar provenuvirkningProvenu efter tilbageløbKilde: Skatteministeriet, lovmodelberegninger

6.000kr./år-1,3-1,0

12.000kr./år-2,5-1,9

18.000kr./år-4,2-3,2

22.300kr./år-5,4-4,0

”

Venlig hilsen

Mette Frederiksen

3