Udenrigsudvalget 2013-14

URU Alm.del Bilag 6

Offentligt

EnhedInternationalØkonomiSagsbehandlerMIJKoordineret medDansk ØkonomiSagsnr.2013-09456Doknr.151757Dato07-10-2013

Bilag 1 - Redegørelse vedr. dagsorden for IMFC-mødeden 11.-12. oktober 2013I forbindelse med årsmøderne i den Internationale Valutafond (IMF) og Verdensban-ken i Washington den 10.-13. oktober 2013 afholdes møder i den Internationale Mone-tære og Finansielle Komité (IMFC), som er den rådgivende ministerkomité for IMF.Møderne i IMFC afholdes 11. og 12. oktober og vil blive ledet af komitéens formand,Singapores finansminister, Tharman Shanmugaratnam.Den nordisk-baltiske IMF-valgkreds, som Danmark er medlem af, vil på IMFC-mødetvære repræsenteret ved Litauens finansminister og formand for ECOFIN, RimantasŠadžius. Danske synspunkter vil desuden indgå i EU’s fælles skriftlige indlæg tilIMFC.Mødet i IMFC ventes at omhandle tilstanden i verdensøkonomien samt den globaleøkonomisk-politiske dagsorden, herunder fremskridt i håndteringen af krisen og styr-kelse af den globale vækst og beskæftigelse, samt reformer af IMF.Tilstanden i verdensøkonomienIMF nedjusterer skønnet for den globale vækst i 2013 marginalt i deresudkasttil ok-1toberudgaven af World Economic Outlook (WEO) sammenlignet med prognoseopda-teringen fra juli,jf. tabel 1.IMF forventer, at den globale aktivitet vil stige med 2,9 pct. i2013 og 3,6 pct. i 2014 efter en vækst på 3,2 pct. i 2012.Den lille nedjustering i 2013 skyldes primært, at væksten i de nye vækstøkonomier harværet svagere end ventet. IMF venter en gradvis forbedring i den internationale kon-junktursituation gennem anden halvdel af 2013 og ind i 2014. Bedringen ventes isærat blive drevet af fremgang i de industrialiserede lande, hvor blandt andet euroområdetgradvist er ved at bevæge sig ud af recession. Mens væksten således ventes at tiltagei de industrialiserede lande ventes en mere afdæmpet udvikling blandt de nye vækst-økonomier. Det er dog fortsat de nye vækstøkonomier, der driver global vækst. IMFunderstreger, at der fortsat er en række kilder til kortsigtet usikkerhed, herunder effek-ten af de ventede opstramninger af amerikansk pengepolitik.I euroområdet venter IMF en vækst på -0,6 pct. i 2013 og 0,9 pct. i 2014. IMF pegerpå, at væksten er ved at vende tilbage til regionen, om end den fortsat er meget svag– især i de gældsramte lande i Sydeuropa. IMF vurderer, at en række politiske tiltaghar mindsket risikoen for tilbageslag og stabiliseret de finansielle markeder. De finan-sielle markeder i Sydeuropa er dog fortsat præget af, at gennemslaget fra ECB’s lem-1

Prognosens kapitel 1 og 2 (som indeholder de centrale skøn) forventes offentliggjort den 8. oktober. Dettenotat er baseret på et foreløbigt udkast til prognosen, og tallene kan dermed være ændret i den endeligeversion.

pelige pengepolitik på finansieringsforhold i regionen er begrænset. Samtidig udgør defortsat høje ledighedsrater samt politiske og sociale spændinger en betydelig risiko fordet fremtidige reformmomentum. IMF forventer dog, at væksten gradvist tager til iløbet af 2013 og ind i 2014. Aktiviteten understøttes i løbet af året blandt andet af enbedring i den private sektors finansieringsforhold og en fremgang i den internationaleefterspørgsel. Desuden ventes de finanspolitiske stramninger gradvist at aftage.

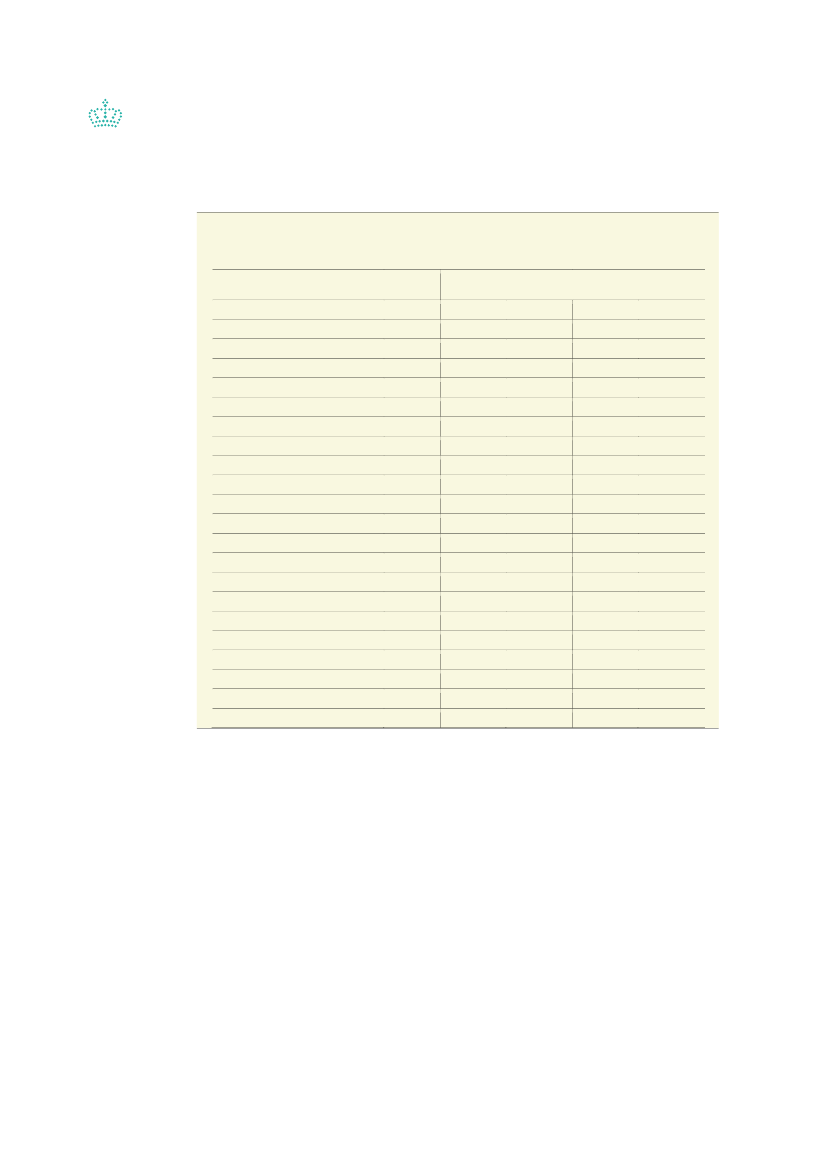

Tabel 1

Foreløbige skøn for BNP-vækst fraudkasttilWorld Economic Outlook,oktober 2013PrognosePct.VerdenIndustrialiserede økonomierUSAEuroområdetTysklandFrankrigItalienSpanienJapanStorbritannienCanadaDanmarkEmerging markets og udviklingslandeCentral- og ØsteuropaCIS3KinaIndienASEAN-54Afrika syd for SaharaMellemøsten og NordafrikaLatinamerika20123,21,52,8-0,60,90,0-2,4-1,41,90,21,7-0,44,91,43,47,73,26,24,94,62,920132,91,11,6-0,60,3-0,2-1,8-1,62,01,11,70,44,62,22,87,53,85,04,92,42,620143,62,02,60,91,30,80,70,01,21,52,21,15,12,83,77,35,15,36,03,73,1Ændring ift. tidligere prog-nose12013-0,30,0-0,10,00,00,00,00,00,00,20,0-0,42-0,50,00,1-0,2-1,8-0,6-0,2-0,6-0,42014-0,2-0,1-0,20,00,00,00,00,00,00,00,0-0,22-0,30,00,0-0,4-1,1-0,30,10,0-0,4

Ændring i forhold til WEO update, juli 2013.Ændring i forhold til WEO, april 2013, idet prognoseopdateringen fra juli kun indeholder skøn for destørste økonomier.3)Commonwealth of Independent States – de tidligere Sovjet-republikker.4)Indonesien, Malaysia, Filippinerne, Thailand og Vietnam.Kilde: IMF,World Economic Outlook – udkast,oktober 2013

1)2)

IMF venter en vækst i USA på 1,6 pct. i 2013 og 2,6 pct. i 2014. Væksten i amerikanskøkonomi ventes således at tage til over prognoseperioden. En fortsat lempelig penge-politik og en styrkelse af boligmarkedet bidrager til væksten. De finanspolitiske stram-ninger ventes desuden at aftage. Fremadrettet er der dog usikkerhed om især finans-politikken, hvor en forlængelse af den såkaldte ”sequester” og risikoen for uro i forbin-delse med håndteringen af gældsloftet kan dæmpe væksten.I Japan venter IMF, at den aktuelt kraftige genopretning mister fart i løbet af 2014 somfølge af finanspolitiske opstramninger på omkring 2½ pct. af BNP, herunder en plan-lagt stigning i momsen. IMF venter en vækst på 2,0 pct. i 2013 og 1,2 pct. i 2014.IMF forventer, at væksten i Kina vil aftage til omkring 7½ pct. i 2013 og 2014. Derlægges til grund herfor, at de kinesiske myndigheder – i overensstemmelse med målet

2

om mere balanceret og holdbar vækst – vil afstå fra markante finanspolitiske lempel-ser. Den aftagende vækst i Kina ventes ifølge IMF at smitte af på resten af de asiati-ske emerging markets.For Danmark skønner IMF en BNP-vækst på 0,4 pct. i 2013 og 1,1 pct. i 2014. IØko-nomisk Redegørelse,august 2013, blev BNP-væksten i Danmark skønnet til 0,2 pct. i2013 og 1,6 pct. i 2014.Risikobilledet er ifølge IMF fortsat til den negative side. På kort sigt kan en uhensigts-mæssig reaktion på de internationale finansielle markeder i forbindelse med pengepo-litiske opstramninger i USA betyde, at renterne i både USA og i omverden vil stigekraftigere end lagt til grund i IMF’s prognose. Samtidig er der usikkerhed forbundetmed udviklingen i emerging markets, hvor strukturelle og finansielle ubalancer kanlægge en yderligere dæmper på væksten. I euroområdet er det især den finansiellesektor, der udgør en risiko for genopretningen. På længere sigt trues fremgangenligeledes af fraværet af tilstrækkelige planer for konsolideringen af de offentlige finan-ser i både USA og Japan på mellemlangt sigt.Den globale økonomisk-politiske dagsorden, herunder IMF’s rolleDiskussionen på IMFC-mødet ventes at tage afsæt i en synteserapport fra IMF’s ad-ministrerende direktør, Cristine Lagarde, hvori vurderinger og anbefalinger fra IMF’scentrale bilaterale og multilaterale overvågningsrapporter er sammenfattet. Drøftelseni IMFC ventes således at fokusere på 1) fremskridtene i implementeringen af centralepolitikprioriteter, 2) gennemførelse af tiltag til sikring af styrket vækst og finansiel stabi-litet, 3) sikring af samhørige politikker i en tæt forbundet verden, samt 4) styrkelse afIMF’s styring.Fremskridtene i implementeringen af centrale politikprioriteterDet er IMF’s vurdering, at der her fem år efter den finansielle krises udbrud, fortsat eret udestående arbejde med flytte fokus fra økonomisk og finansiel stabilisering til fo-kus på skabelse af stærk, balanceret og inklusiv vækst. Den globale genopretning er idag mere ujævn og mindre fremskreden end det forventedes for et halvt år siden.IMF-landenes tiltag siden krisens begyndelse har bidraget til at afværge at krisen blevendnu dybere og adressere de potentielt mest skadelige, men dog usikre, risici forgenopretningen,jf. boks 1.En række samvirkende tiltag fra IMF-landenes side harsikret den nødvendige likviditet i markedet, stimuleret efterspørgslen og styrket deinternationale finansielle sikkerhedsnet. Men fremskridtene i forhold til at genskabeøkonomiernes modstandskraft og understøtte en kraftigere genopretning ved at hånd-tere væsentlige finansielle, finanspolitiske og strukturelle udfordringer er fortsat ikkeafsluttet, og pusterummet, som den lempelige pengepolitik sikrer, bør ifølge IMF ud-nyttes til at sikre yderligere fremskridt på disse områder:Vækst og jobs.Fremskridteneer generelt langsomme i IMF-landene, og ledighe-den – særligt blandt unge – er uacceptabelt høj i mange lande. Yderligere tiltag ernødvendige i de avancerede lande for at undgå at langtidsledigheden bliverstrukturel. Det er særligt vigtigt i mange EU-lande.Budgetunderskud og gæld.Finanspolitiske konsolideringer fortsætter, menmed forskellig hastighed, og de finanspolitiske råderum er ved at tynde ud i man-ge lande i takt med at landene udskyder tilpasningen i lyset af lavere vækst. Encentral prioritet bør være at forbedre de offentlige finanser og reducere de højegældsbyrder via troværdige finanspolitiske tilpasningsplaner, der er skræddersyettil landespecifikke forhold og som understøtter den langsigtede vækst. Mellemfri-stede finanspolitiske planer mangler fortsat i nogle avancerede og emerging mar-ket økonomier, fx USA, Japan og Indien.Globale ubalancererfortsat med at aftage, men kun delvist som følge af forbed-rede politikker i lande med store ubalancer. Yderligere reduktion af globale uba-

3

lancer kræver finanspolitiske konsolideringer og strukturreformer i lande med sto-re betalingsbalanceunderskud, og styrket indenlandsk efterspørgsel i lande medbetalingsbalanceoverskud.Reformer af finansielle system.Trods fremskridt er der fortsat vigtige reform-huller, som mangler at blive lukket, bl.a. inden for områder som handel med af-ledte finansielle produkter (derivater), grænseoverskridende afvikling af banker,overvågning af skyggebanksystemer samt revisionsstandarder. Finansiel frag-mentering forbliver et problem.

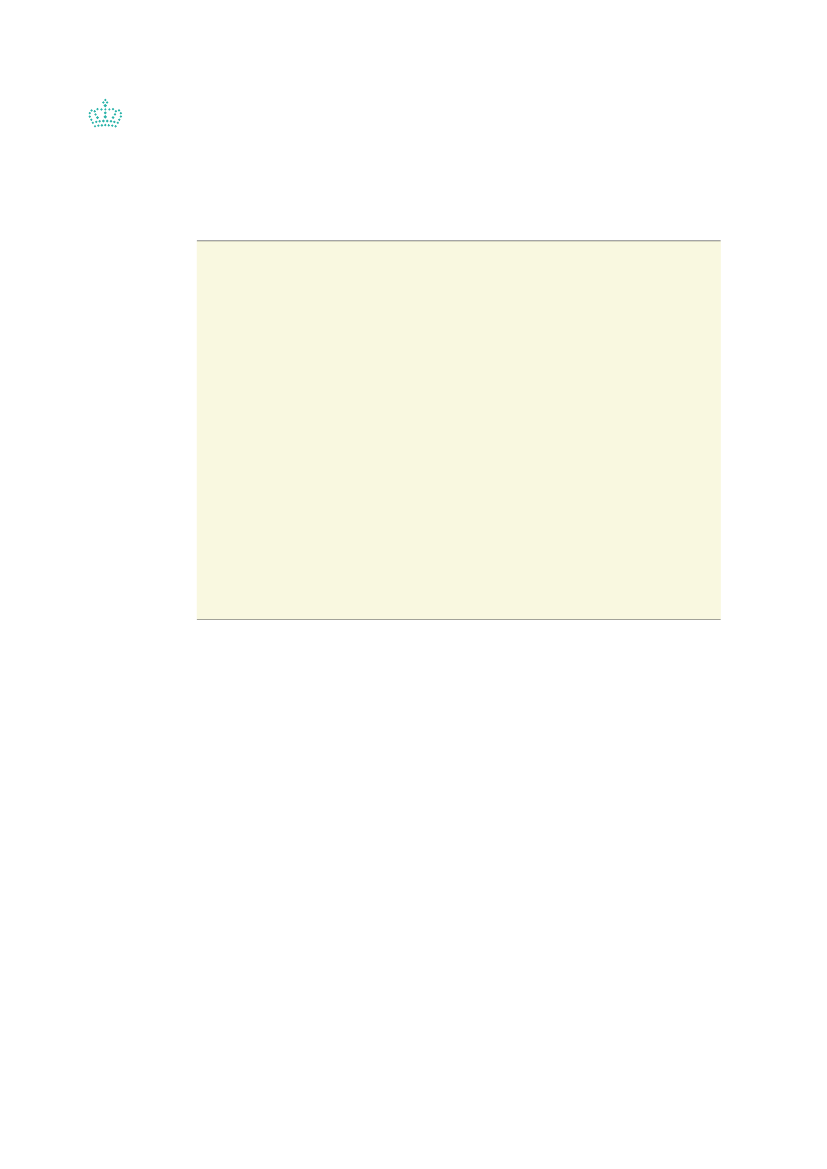

Boks1

IMF’s vurdering af status for implementering af politikprioriteter – område for områdeIeuroområdetharpengepolitikken generelt været passende lempelig under krisen, og der er sket fremskridt i for-hold til at genskabe især programlandenes adgang til markedsfinansiering. Omvendt er rammerne for direkte re-kapitaliseringer af banker via ESM ikke endeligt på plads. Arbejdet med en fælles afviklingsordning for banker erigangsat, men kun begrænsede fremskridt opnået i retning af fælles indskydergaranti og øget finanspolitisk inte-gration. Mange eurolande har leveret finanspolitiske tilpasninger, men nogle mangler fortsat at tilpasse konsolide-ringen til de nationale omstændigheder. Samtidig er der behov for yderligere strukturelle reformfremskridt for atgenskabe konkurrenceevne.IUSAblevgældsloftet midlertidigt hævet i maj, men der er fortsat ikke sikret en holdbar løsning. Samtidig er derendnu ikke lagt en mellemfristet finanspolitik plan.IJapanerde finanspolitiske og pengepolitiske lempelser øget.Momsen forventes hævet fra 2014, men en konkret mellemfristet finanspolitisk plan mangler fortsat. Samtidig erde vækstfremmende strukturelle reformtiltag fortsat tilovervejelse.Iemerging marketser politikimplementeringen generelt blevet langsommere. En række lande har udskudt genop-bygningen af makroøkonomisk råderum, mens der er set nogle fremskridt med at styrke det finansielle systemsmodstandsdygtighed. En række lande har styrket finansiel regulering og tilsyn, men begrænsede fremskridt ersket i andre i forhold til at adressere virksomheders stigende gældsætning og volatile kapitalbevægelser.Mangelavindkomstlandehar taget skridt i retning af reformer af subsider, mens nogle råvareeksporterende landehar vedtaget budgetmekanismer til at begrænse effekterne af volatile råvarepriser, men fleksible budgetrammermangler fortsat at blive etableret.For at håndtere risici for genopretningen bør deavancerede økonomiersafhængighedaf de ukonventionelle pengepolitiske initiativer, ifølge IMF, nødvendigvis suppleres afandre økonomiske politikker. Genopretningen risikerer i euroområdet at blive holdttilbage af finansiel fragmentering, fortsat høj gæld, og dårlige aktiver på balancerne iden finansielle sektor, og i USA af en for hurtig og fremskyndet finanspolitisk konsoli-dering. I Japan risikerer den nye økonomiske politik at ramme ved siden af målet, hvisden alene bliver baseret på pengepolitiske lempelser, hvorfor der må suppleres meden mellemfristet finanspolitisk konsolideringsplan.Iemerging marketser der risiko for, at en kommende aftrapning af de ukonventionellepengepolitiske lempelser i USA vil føre til øget finansiel urolighed og pres, herundereventuelt betalingsbalanceproblemer i lande med relativt svage økonomiske ud-gangspunkter. Mulighederne for at understøtte efterspørgslen via offentligt forbrug ogudlån i emerging markets er ved at være opbrugt og kan, ifølge IMF, ikke længereforventes at udgøre en motor for den økonomiske vækst. Samtidig bliver strukturelleflaskehalse tiltagende bindende i mange lande, hvilket kan manifestere sig i yderligerenegative vækstoverraskelser.Mangelavindkomstlandeer sårbare over for en betydeligt lavere global vækst og rå-varepriser. Det er særligt gældende i små og skrøbelige stater. Nogle ”markedsøko-nomipionerer” har på det seneste tiltrukket betydelige kapitalindstrømninger og ersårbare over for et pludseligt skift i kapitalstrømme.Samlet set peger IMF på, at den primære udfordring for IMF’s medlemskreds er atbryde den negative spiral af lav vækst og fortsat uro på de finansielle markeder, som

4

har kendetegnet den økonomiske genopretning indtil nu. Dette vil kræve styrket im-plementering af de nødvendige politikker og balanceret håndtering af de mange til-pasninger, som allerede er undervejs, fx normalisering af de globale finansieringsfor-hold, skift i den globale efterspørgsel i retning af de avancerede lande.Mere ambitiøs tilgang skal sikre styrket vækst og finansiel stabilitetMere ambitiøs politikimplementering vil ifølge IMF være afgørende for sikre stærk ogbalanceret vækst samt finansiel stabilitet. Mens de konkrete politikker vil afhænge afde konkrete landespecifikke forhold, vil der generelt være behov for resolut at accele-rere tempoet for strukturelle reformer og udnytte pusterummet, som den lempeligepengepolitik giver. Samtidig vil hovedparten af IMF’s medlemslande skulle håndterestore offentlige budgetunderskud og høj gæld for at genopbygge det økonomisk-politiske råderum.IMF vurderer, at den økonomiske politik i deavancerede økonomiergenerelt bør for-blive understøttende indtil det økonomiske opsving er robust. Finanspolitiske konsoli-deringer bør understøtte væksten og skal forankres i troværdige mellemfristede pla-ner. Det vil bidrage til at lette presset på pengepolitikken. Samtidig er klare fremskridt iforhold til især finansielle og strukturelle reformer essentielle mhp. at sikre vedholden-de vækst.IUSAer der behov for nøje håndtering af den forestående normalisering af pen-gepolitikken, ligesom der er behov for styrket finansielt tilsyn og overvågning afskyggebanksystemet. De nuværende automatiske finanspolitiske stramninger(sequester) bør afløses af mere balancerede og gradvise stramninger på kortsigt, og gældsloftet bør omgående hæves for at støtte det igangværende opsvingog undgå tilbagevendende finanspolitisk usikkerhed. Det er vigtigt, at kortsigtedefinanspolitiske konsolideringer forankres i en flerårig konsolideringsplan, som in-kluderer reformer af overførsler og skatter.Ieuroområdeter yderligere konventionelle og ukonventionelle pengepolitisketiltag nødvendige for at understøtte efterspørgslen og undgå eskaleret finansielfragmentation på kort sigt. Mere tydelige tiltag er nødvendige for at reducere risicifra samspillet mellem høj privat gæld og bankernes svage balancer. Samtidig børde resterende dele af den fælles bankunion færdiggøres. Implementering på na-tionalt plan af reformer til håndtering af ufleksible arbejds- og produktmarkeder vilbidrage til at styrke konkurrenceevne og potentiel vækst. Genskabelse af kredit-strømme til realøkonomien vil afhænge af fremskridt i forhold til restrukturering ogrekapitalisering af banker samt håndtering af det høje gældsefterslæb i den priva-te sektor.IJapanvil ambitiøse mellemfristede finanspolitiske konsolideringer og konkretetiltag til genskabelse af væksten være nødvendige for at sikre succes med dennye økonomiske politik til sikring af vækst og positiv prisudvikling. Øgede offentli-ge indtægter fra højere moms skal suppleres med initiativer til begrænsning af of-fentlige overførsler.

Emerging marketsstår, ifølge IMF, over for stadigt mere udfordrende afvejninger iforsøget på at sikre en blød landing, håndtere stigende sårbarheder og adressere deunderliggende vækstudfordringer. Den seneste usikkerhed på de finansielle markederunderstreger vigtigheden af sunde makroøkonomiske grundforhold og tilstrækkeligeråderum til at håndtere afsmittende virkninger fra andre lande. IMF står parat til ydefinansiel støtte til de lande, som måtte have behov for det, og de seneste års erfarin-ger – for eksempel i forbindelse med IMF’s forebyggende finansielle støtte til Mexico –har vist fordelene ved forebyggende programfinansiering i tider med øget markeds-usikkerhed.I lande somBrasilien, Indien, IndonesienogRusland,hvor der er vedvarendeinflationspres, er råderummet for yderligere pengepolitiske tiltag begrænsede.Valutakurser bør tillades at tilpasse sig i takt med de ændrede økonomiske for-hold. Indførelse af kapitalrestriktioner over for eventuel udstrømning af kapital har

5

ifølge IMF kun en midlertidig rolle at spille i særlige krisesituationer, som del af enbredere pakke af økonomisk-politiske tiltag.Finanspolitikken bør fortsat styrkes i de lande, hvor gælden enten allerede er høj(fxBrasilien, Indien, PolenogUngarn)eller hvor underskuddene i forvejen er sto-re (Indien). I lande med generelt stærke offentlige finanser bør automatiske stabi-lisatorer have lov til at virke, men yderligere finanspolitiske lempelser bør undgåsfor at genopbygge råderum (bl.a.Rusland).IKinabør der gennemføres effektive tiltag til at begrænse den stigende kreditrisi-ko og sikre en gnidningsfri transition til en privat forbrugsdrevet vækst. Der er be-hov for øget liberalisering af renter og sikring af en mere gennemsigtig og rente-baseret pengepolitisk ramme, understøttet af styrket finansiel sektorregulering ogtilsyn, herunder særligt af skyggebanksektoren.Strukturelle flaskehalsproblemer og forhindringer for øget vækstpotentiale børadresseres, særligt i sektorer, der ikke er underlagt international konkurrence. Dekonkrete tiltag vil variere landene imellem og vil omfatte bl.a. øgede infrastruktur-investeringer, øget åbenhed for international handel og investeringer, yderligereudvikling af den finansielle sektor samt håndtering af rigide arbejdsmarkeder.

Fokus for IMF vil – ud over at stille de nødvendige ressourcer til rådighed for landemed aktuelle eller kommende betalingsbalanceproblemer – være på at understøttemedlemslandenes økonomisk-politiske tilpasninger, herunder bistå især de avancere-de lande med anbefalinger om den rette kalibrering af finanspolitiske konsolideringerog sikring af en passende politiksammensætning samt i samarbejde med andre insti-tutioner diskutere og foreslå konkrete skræddersyede strukturelle reformer til styrkelseaf væksten og fremme af øget erhvervsdeltagelse og beskæftigelse. IMF vil assistereisær emerging markets i forberedelserne til normalisering af pengepolitikken i deavancerede økonomier, overvåge og udvikle politikker til håndtering af volatile kapital-bevægelser, assistere i styrkelsen af de økonomisk-politiske rammer samt identificerestrukturelle hindringer før vækst og jobskabelse.Sikring af samhørige politikker i en tæt forbundet verdenIMF understreger, at verdensøkonomien er blevet stadigt mere sammenknyttet, og atmere samhørige politikker er nødvendige for at begrænse risici forbundet med afsmit-tende virkninger af landes politikker. IMF er med sin globale medlemskreds, tekniskeekspertise og brede overvågningsmandat et unikt forum for multilaterale økonomiskedrøftelser og informationsdeling, som kan understøtte medlemslandene i at imødegåudfordringerne fra de igangværende økonomiske tilpasninger og fremskynde fællestiltag og internationalt samarbejde om især afsmittende økonomiske og finansiellevirkninger samt håndtering af globale ubalancer.I den forbindelse påpeger IMF, at der er behov for yderligere tiltag for at håndtere denuværendeglobale ubalancer.Lande med store betalingsbalanceoverskud bør byggevidere på allerede gennemførte tiltag med henblik på vedvarende at fremme øgedeindenlandske investeringer (Tyskland) eller ved at gennemføre en tilpasning af øko-nomien i retning af øget indenlandsk forbrug (Kina). Samtidig bør lande med storebetalingsbalanceunderskud styrke sin internationale konkurrenceevne via produkt- ogarbejdsmarkedsreformer (Frankrig) og gradvise – men vedvarende – finanspolitiskekonsolideringer (USA) uden reducere udgifterne til fysisk og humankapital, forskningsamt teknologi, som er relevant for det mellemfristede vækstpotentiale (UK).Styrkelse af IMF’s styringReformerne af IMF’s kvoter og stemmer samt af IMF’s øvrige styring, som blev vedta-get i 2010 på baggrund af enighed i G20 og efterfølgende i IMF’s bestyrelse, manglerfortsat at blive implementeret. Reformerne af IMF’s kvoter er ratificeret af det tilstræk-kelige flertal blandt IMF-medlemslandene, men vil ikke træde i kraft før reformen afIMF’s øvrige styring er blevet ratificeret af et 85 pct. flertal af stemmerne i IMF. Ratifi-cering i USA af reformen ville sikre det nødvendige flertal og dermed reformernesimplementering.

6

IMF anfører, at reformerne fra 2010 hurtigst muligt bør implementeres, da det er afgø-rende for styrkelsen af IMF’s legitimitet og effektivitet. Samtidig har medlemslandeneforpligtet sig til at gennemføre en revision af formlen til bestemmelse af landenes kvo-ter og stemmer i IMF og en tilpasning af medlemslandenes kvoter og stemmer i IMF.Det er forventningen, at den kommende kvotetilpasning vil øge dynamiske emergingmarket økonomier og udviklingslandes kvoteandel yderligere i overensstemmelse medderes stigende vægt i verdensøkonomien.I januar 2013 opnåedes enighed om en række overordnede principper for revisionenaf kvoteformlen, og der var enighed om at knytte de videre forhandlinger om selvekvoteformlen til diskussionen af den efterfølgende kvote- og stemmetilpasning. I juni2013 fremlagde IMF et opdateret datagrundlag for formlen, som fortsætter tendensenfra tidligere dataopdateringer, nemlig at emerging markets og udviklingslandes kvote-andel beregnet ved den nuværende formel er fortsat stigende, og er steget til 45,3pct., svarende til en stigning på 3,5 pct.-point siden vedtagelsen af 2010-reformen og9,1 pct.-point siden vedtagelsen af den nuværende formel i forbindelse med reformen i2008.Fristen for en aftale om kvoteformlen og tilpasningen af medlemslandenes kvoter ogstemmer er sat til januar 2014. Diskussionerne er imidlertid svære, da medlemskred-sen fortsat er meget splittet i spørgsmålet, og det er sandsynligt at en yderligere for-sinkelse af den amerikanske ratificering af 2010-reformen – som eventuelt vil kunnegennemføres hen mod slutningen af året – vil nødvendiggøre en fortsættelse af dis-kussionerne om kvoteformlen efter januar 2014.Nordisk-baltiske synspunkterDen nordisk-baltiske IMF-valgkreds forventes på IMFC-mødet bl.a. fremhæve følgen-de i det fælles indlæg præsenteret af finansminister Rimantas Šadžius, Litauen:Globale økonomiske og finansielle udfordringerDen globale økonomi viser tegn på stigende økonomisk aktivitet, særligt i deavancerede økonomier, men den globale vækst er fortsat begrænset, og udover de vedvarende negative risici, der tynger genopretningen, er nye svaghe-der dukket op til overfladen.Ukonventionelle pengepolitiske tiltag har været nødvendige for at modvirke denøkonomiske afmatning og har ydet støtte til den globale økonomi og den finan-sielle sektor. De nuværende penge- og finanspolitiske tiltag bør ledsages afambitiøse strukturelle reformer til at understøtte genopretningen, øge den po-tentielle vækst, reducere ledigheden og understøtte den finansielle stabilitet.Der er tegn på stigende vækst ieuroområdetog tilliden til økonomien er tilta-gende, men den økonomiske genopretning er endnu ikke fast forankret. Megeter opnået i forhold til at gennemføre nødvendige og differentierede finanspoliti-ske konsolideringer, styrke ØMU’en og gennemføre strukturelle reformer. Der erimidlertid fortsat vigtige udfordringer, som bør håndteres, og de aftalte mellem-fristede finanspolitiske strategier og reformerne af den økonomiske styring børimplementeres uden forsinkelse.IUSAsynes den økonomiske vækst styrket samtidig med implementeringen afbetydelige finanspolitiske stramninger. Finanspolitiske konsolideringer bør im-plementeres inden for rammerne af en troværdig mellemfristet plan, og der børfindes en varig løsning på den usikkerhed, som det føderale gældsloft udgør.Afslutning på de kvantitative pengepolitiske lempelser bør kommunikeres nøje. IJapanhar den nye økonomiske politik foreløbigt leveret positive resultater, menbør følges op af strukturelle reformer til styrkelse af vækst og konkretisering afen solid mellemfristet finanspolitisk konsolideringsplan.Vækstforventningerne er aftaget iemerging markets,delvist som følge afstrammere internationale finansieringsvilkår, og de finansielle markeder har re-ageret kraftigt på indikationer fra USA om en snarlig aftrapning af kvantitativepengepolitiske lempelser. Det har afsløret svagheder i det mest berørte økono-

7

mier. Skønt mange lande har forbedret de økonomisk-politiske rammer over deseneste årtier, bør vedvarende svagheder adresseres via passende strukturelle,finanspolitiske, pengepolitiske og makroprudentielle politikker.Kinabør gå i ret-ning af en mere balanceret og indenlandsk drevet vækst. Strukturelle reformerog en åbning af indenlandske markeder for indenlandsk og udenlandsk konkur-rence er vigtig, og reformer af den finansielle sektor kan forhindre yderligereopbygning af risici og inddæmme potentielle svagheder i den finansielle sektor.Internationalt samarbejde er vigtigt for udvikling af rammer for finansiel regule-ring og for håndtering af grænseoverskridende finansielle kriser. Men situatio-nen er forskellig i de enkelte lande, og det er vigtigt at fastholde mulighed forhåndtering af specifikke nationale udfordringer via passende makroprudentielregulering. Lande bør have de rette redskaber til at kunne understøtte den fi-nansielle stabilitet. Opbygning af stærke kapitalbuffere og diversificering af ban-kers finansieringskilder vil styrke den finansielle stabilitet. Nye likviditetsreglerreducerer bankers afhængighed af kortsigtet finansiering, men mange finansiel-le markeder er fortsat sårbare over for likviditetschok og systemiske afsmitnin-ger. Den samlede effekt af de forskellige tiltag til styrket regulering bør nøjeovervåges.

IMF’s rolleDer er over de seneste år taget betydelige og nødvendige skridt til at styrkeIMF’s overvågning. Nordisk-baltisk valgkreds hilser den kommende evaluering i2014 af IMF’s overvågningsaktiviteter velkommen. Der lægges særligt vægt påevaluering af fremskridtene i forhold til at sikre effektiv opfølgning på IMF’s an-befalinger og integrationen af finansiel sektorovervågning i den regelmæssigelandespecifikke overvågning. Det er vigtigt at der systematisk følges op på lan-denes efterlevelse af tidligere IMF-anbefalinger.IMF’s nyligt gennemførte pilotprojekt med regional overvågning af de fire storenordiske lande var et relevant skridt i retning af yderligere regional fokus i IMF’sovervågningsaktiviteter.Nordisk-baltisk valgkreds støtter IMF’s øgede fokus på statsgæld og læggervægt på vigtigheden af omfattende og robuste analyser af landes gældshold-barhed, baseret på konservative og realistiske forventninger.Den forestående evaluering af IMF’s forebyggende lånefaciliteter er en passen-de mulighed for at gennemføre en grundig evaluering af faciliteternes incita-mentsstrukturer og rammerne for landes udtræden fra en sådan forebyggendeIMF-støtte. Konsekvensen for IMF’s ressourcer og udlånskapacitet af langvariganvendelse af faciliteterne, ofte med høj låneadgang, bør nøje analyseres.IMF’s kvoter og øvrige styring

Reformerne af IMF vedtaget i 2010 bør implementeres omgående. Yderligereforsinkelser kan skade IMF’s troværdighed.Det er afgørende for IMF’s fortsatte legitimitet, at der opnås en balanceret aftaleom IMF’s kvoter og stemmer, som er acceptabel for den brede IMF-medlemskreds. Diskussioner og beslutninger herom bør være fuldt forankret iIMF’s organer, hvor alle IMF-medlemslande er repræsenteret. Alle elementer afen aftale om IMF’s kvoteformel og om fordelingen af kvoter og stemmer børvedtages som en samlet pakke, da alle elementerne heri er integreret.En større ændring af kvoteformlen er unødvendig. Den nuværende formel leve-rer fortsat betydelige skift i kvoter i retning af emerging markets og udviklings-lande, der afspejler deres øgede vægt i verdensøkonomien.Diskussioner om kvoteformlen har foreløbigt fokuseret på løsninger, som ho-vedsageligt kommer de største IMF-lande til gode på bekostning af store dele afmedlemslandene – både avancerede lande, emerging markets og udviklings-lande. En sådan løsning vil ikke bidrage til at øge IMF’s troværdighed og legiti-mitet, og kan ikke være acceptabelt for IMF-medlemmerne som helhed.Principperne, som lå til grund for vedtagelsen af kvoteformlen i 2008 er fortsatrelevante. Landenes økonomiske størrelse (målt ved BNP) og deres økonomi-

8

ske og finansielle åbenhed bør forblive de vigtigste variable i formlen. Betydeligvægt på graden af landenes åbenhed er nødvendig for at afspejle den tiltagen-de vigtighed af de økonomiske og finansielle virkninger på tværs af grænser,som tydeligt er demonstreret i forbindelse med den seneste krise. Nordisk-baltisk valgkreds afviser forslag om, at der i kvoteformlen indføres loft over be-tydningen af de enkelte landes åbenhed.Nordisk-baltisk valgkreds var – målt i forhold til landenes IMF-kvoter – den al-lerstørste bidragsyder af bilaterale lån til IMF, som aftalt i forbindelse medIMFC- og G20-mødet i april 2012 med henblik på at øge IMF’s ressourcer. Deter afgørende, at der sikres en klar sammenhæng mellem landes villighed til atbidrage finansielt til IMF’s aktiviteter og landenes repræsentation i IMF.Nordisk-baltisk valgkreds støtter fuldt ud IMFC-formandens og IMF’s admini-strerende direktørs arbejde med at styrke IMFC’s rolle som det primære forumfor globalt økonomisk og finansielt samarbejde.

9