Udenrigsudvalget 2013-14

URU Alm.del Bilag 159

Offentligt

EnhedInternational Øko-nomiSagsnr.2014-13265Doknr.134397Dato10-04-2014

Redegørelse vedr. dagsorden for IMFC-møde den 11.-12. april 2014I forbindelse med forårsmøderne i den Internationale Valutafond (IMF) og Verdens-banken i Washington den 10.-13. april 2014 afholdes møder i den Internationale Mo-netære og Finansielle Komité (IMFC), som er den rådgivende ministerkomité for IMF.Møderne i IMFC afholdes 11. og 12. april og vil blive ledet af komitéens formand, Sin-gapores finansminister, TharmanShanmugaratnam.Den nordisk-baltiske IMF-valgkreds, som Danmark er medlem af, vil på IMFC-mødetvære repræsenteret ved den finske centralbankchef, Erkki Liikanen. Danske syns-punkter vil desuden indgå i EU’s fælles skriftlige indlæg til IMFC.Mødet i IMFC ventes at omhandle tilstanden i verdensøkonomien samt den globaleøkonomisk-politiske dagsorden, herunder fremskridt i håndteringen af krisen og styr-kelse af den globale vækst og beskæftigelse, samt reformer af IMF.Tilstanden i verdensøkonomienIMF fastholder skønnet for den globale vækst i 2014 og 2015 i apriludgaven af WorldEconomic Outlook (WEO) sammenlignet med prognoseopdateringen fra januar,jf.tabel 1.IMF forventer, at den globale aktivitet vil stige med 3,6 pct. i 2014 og 3,9 pct. i2015 efter en vækst på 3,0 pct. i 2013.Gennem 2013 er der sket en gradvis styrkelse af global økonomi, der ventes at fort-sætte ind i 2014 og 2015. Fremgangen er særligt drevet af en bedring blandt de indu-strialiserede lande, herunder i USA og euroområdet, hvilket blandt andet tilskrives denfortsat lempelige pengepolitik og ifølge IMF mindre modvind fra finanspolitikken. Mensvæksten forventes at tiltage i de industrialiserede lande ventes en mere afdæmpetudvikling blandt vækstøkonomierne i kraft af faldende vækst i indenlandsk efterspørg-sel. Det skyldes, at USA’s gradvise udfasning af den lempelige pengepolitik har med-ført kapitaludstrømning fra lande som Brasilien, Indien og Tyrkiet, og dermed sat prespå aktie- og valutakurser og finansiering af betalingsbalanceunderskud mv. i de på-gældende lande. Fremadrettet ventes en stigende eksport dog at trække væksten op iemerging markets, i takt med at bedringen i de industrialiserede lande hæver denglobale efterspørgsel. IMF understreger, at der fortsat er en række kilder til kortsigtetusikkerhed, om end de vurderes at være aftaget en smule over de seneste måneder.Ieuroområdetventer IMF en vækst på 1,2 pct. i 2014 og 1,5 pct. i 2015. IMF pegerpå, at væksten er ved at vende tilbage på tværs af regionen, herunder i de gældspla-gede lande i Sydeuropa. Det er dog fortsat store Eurolande som Tyskland, der drivervæksten understøttet af lempelig pengepolitik og en robust udvikling på arbejdsmar-kedet. På tværs af regionen understøttes genopretningen af, at landene generelt erkommet langt med at få konsolideret de offentlige finanser. I periferilandene understøt-

tes genopretningen yderligere af fremgang i eksporten og en mere stabil udvikling iden indenlandske efterspørgsel, efter en årrække med kraftig tilbagegang.

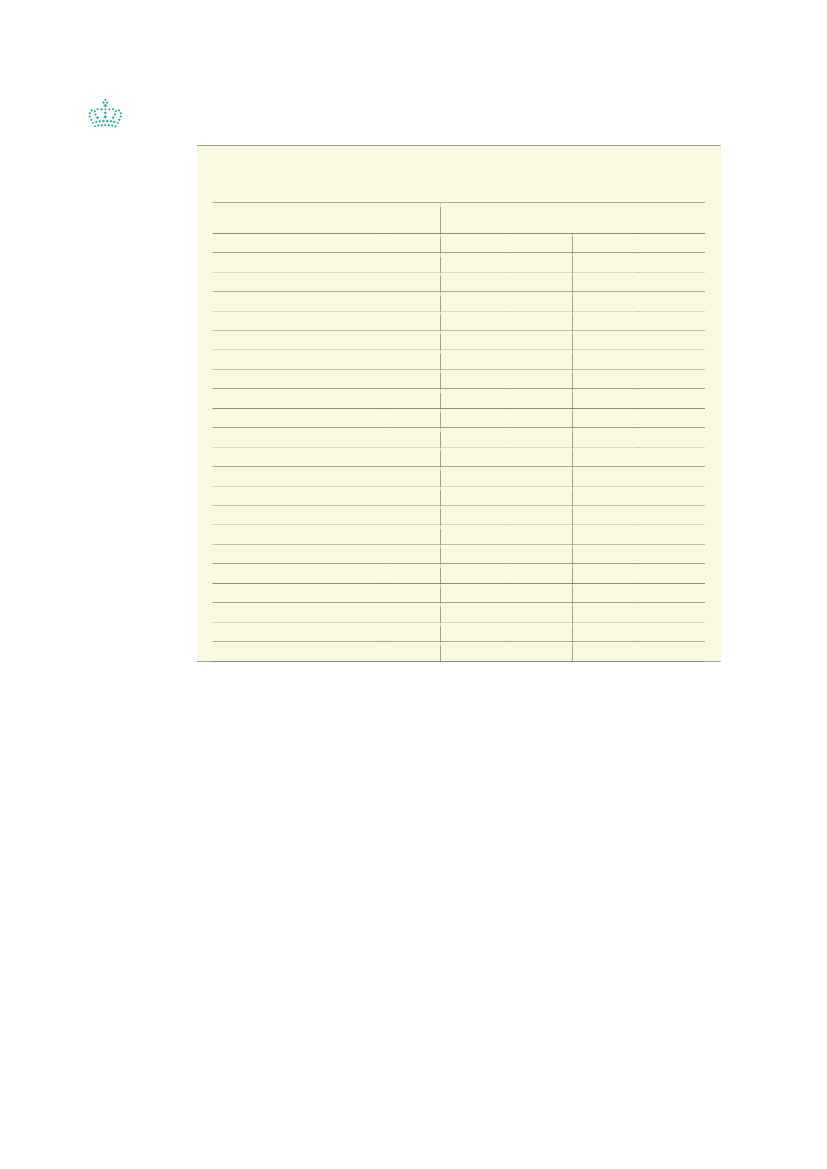

Tabel 1Skøn for BNP-vækst fra IMF’sWorld Economic Outlook,april 2014PrognosePct.VerdenIndustrialiserede økonomierUSAEuroområdetTysklandFrankrigItalienSpanienJapanStorbritannienCanadaDanmarkEmerging markets og udviklingslandeCentral- og ØsteuropaCIS3KinaIndienASEAN-54

Ændring ift. tidligere prog-nose12014-0,10,00,00,10,20,10,00,3-0,30,40,10,32

20133,01,31,9-0,50,50,3-1,9-1,21,61,81,70,34,72,82,17,74,45,24,92,42,7

20143,62,22,81,21,71,00,60,91,42,92,31,54,92,42,37,55,44,95,43,22,5

20153,92,33,01,51,61,51,11,01,02,52,41,75,32,93,17,36,45,45,54,43,0

2015-0,10,00,00,10,10,00,00,20,00,30,0..-0,1-0,20,10,00,0-0,2-0,3-0,4-0,3

-0,2-0,5-0,30,00,0-0,2-0,7-0,1-0,4

Afrika syd for SaharaMellemøsten og NordafrikaLatinamerika

1)2)

Ændring i forhold til WEO update, januar 2014.Ændring i forhold til WEO, oktober 2013, idet prognoseopdateringen fra januar kun indeholder skøn forde største økonomier.3)Commonwealth of Independent States – de tidligere Sovjet-republikker.4)Indonesien, Malaysia, Filippinerne, Thailand og Vietnam.Kilde: IMF,World Economic Outlook,april 2014.

IUSAvar afslutningen på 2013 stærkere end ventet, og fremadrettet forventer IMF envækst i USA på 2,8 pct. i 2014 og 3,0 pct. i 2015. De seneste indikatorer peger på envis svækkelse i starten af 2014 som dog i høj grad kan tilskrives usædvanligt dårligtvejr i årets første måneder. Samlet set ventes væksten at blive understøttet af finans-politikken i kølvandet på budgetaftalen fra januar, der ligeledes har skabt ro omkringgældsloftet. Samtidig bidrager en fortsat lempelig pengepolitik og en styrkelse af bo-ligmarkedet til væksten.IJapanventer IMF, at genopretningen mister fart i løbet af 2014 som følge af finans-politiske opstramninger, herunder en planlagt stigning i momsen. Det skyldes at op-svinget indtil nu har været båret af hhv. privat og offentligt forbrug fremfor investerin-ger.Særligt privat forbrug ventes at falde med momsstigningen. IMF venter en vækstpå 1,4 pct. i 2014 og 1,0 pct. i 2015.For Danmark skønner IMF en BNP-vækst på 1,5 pct. i 2014 og 1,7 pct. i 2015. IØko-nomisk Redegørelse,december 2013, blev BNP-væksten i Danmark skønnet til 1,6pct. i 2014 og 1,9 pct. i 2015.

2

Risikobilledet er ifølge IMF forbedret end smule, om end det fortsat er til den negativeside. Bedringen skyldes især, at genopretningen i de industrialiserede lande er blevetmere robust, og at risikoen for fornyet uro omkring det amerikanske gældsloft er mind-sket. På den anden side vurderes risikoen for en svagere end ventet vækst i de nyevækstøkonomier at være taget til, som følge af strukturelle og finansielle ubalancer.Samtidig indebærer den seneste udvikling i Ukraine, at den geopolitiske risiko er tilta-get.I de nye vækstøkonomier er der fortsat risiko for finansiel uro og kapitaludstrømning ilyset af USA’s udfasning af den lempelige pengepolitik. Dette kan føre til udfordrendetilpasninger i disse økonomier, forstærket af store interne strukturelle udfordringer.Dette indebærer en risiko for lavere global vækst, hvis den finansielle uro spreder sig.Den globale økonomisk-politiske dagsorden, herunder IMF’s rolleDiskussionen på IMFC-mødet ventes at tage afsæt i en synteserapport fra IMF’s ad-ministrerende direktør, Cristine Lagarde, hvori vurderinger og anbefalinger fra IMF’scentrale bilaterale og multilaterale overvågningsrapporter er sammenfattet. Drøftelseni IMFC ventes således at fokusere på fremskridtene i implementering af centrale poli-tikprioriteter; håndteringen af økonomisk-politiske udfordringer, herunder som følge afen normalisering af pengepolitikken og de potentielt afsmittende virkninger, fremme afvækst og reducering af ubalancer og ustabilitet via internationalt samarbejde; samttilpasning af IMF’s prioriteter og styring til den skiftende globale økonomi.Implementering af centrale politikprioriteter, større risici og tiltagende sårbarhederDet er IMF’s vurdering, at IMF-medlemslandene generelt har gjort fremskridt i imple-menteringen af de centrale politikprioriteter, og at der er sikret en stabilisering af øko-nomierne, men samtidig peges på, at der fortsat er vigtige udfordringer, særligt i for-hold til at fremme jobskabelse og vækst.Ieuroområdeter der blevet fastholdt en lempelig pengepolitik, der er opnåetenighed om den fælles tilsynsmekanisme og om den fælles afviklingsmekanisme,og der gennemføres en omfattende evaluering af de europæiske banker. Men dermangler fortsat en fælles finanspolitiskbrofinansiering (’backstop’, og forbedringaf banker og virksomheders balancer med henblik på at reducere den finansiellefragmentering i euroområdet.IUSAer man i gang med at i implementere den gradvise normalisering af pen-gepolitikken, og man har vedtaget et budget for finansåret 2013/2014 og forlæn-get gældsloftet. IJapanmarkerer ikrafttrædelsen af den tidligere vedtagne moms-forhøjelse et første vigtigt skridt i de nødvendige reformer og tilpasning af finans-politikken. I begge lande er der imidlertid fortsat behov for at udvikle troværdigeog konkrete finanspolitiske konsolideringsplaner for at sikre finanspolitisk hold-barhed på mellemlang sigt.Mangeemerging marketshar tilladt valutakurserne at tilpasse sig til de ændredeforhold som følge af mindre fordelagtige internationale økonomiske og finansielleforhold, og der er sket fremskridt i forhold til at skabe større dybde i landenes fi-nansielle markeder. Derimod har der kun været begrænsede fremskridt i styrkel-sen af de makrofinansielle rammer og det finansielle tilsyn i landene. Særligt iKi-naer der behov for at styrke kontrollen med skyggebanksektoren for at sikre denfinansielle stabilitet. Samtidig står en række emerging markets over for at skullehåndtere flaskehalsproblemer i økonomierne og styrke den potentielle vækstfremadrettet.Deglobaleubalancer er blevet reduceret yderligere siden efteråret 2013, bl.a.som følge af fortsat tilpasning i eurolandene med store ubalancer og som følge afændrede internationale energihandelsmønstre, herunder øget japansk energiim-port siden 2011 og faldende amerikansk nettoenergiimport. Det aftagende tempoi de globale reformer af den finansiel regulering og tilsyn, samt landes inkonsi-stente nationale implementering heraf, giver ifølge IMF imidlertid grund til stigen-de bekymring. Uagtet den eksisterende globale dialog om landenes økonomiske

3

politikker,harsærligt større emergingmarkets stadig mulighed for at styrke samar-bejdet for at håndtere afsmittende virkninger af især pengepolitiske beslutninger.IMF ser på baggrund heraf en række større risici for og sårbarheder i IMF-medlemslandene, som kan bringe den igangværende økonomiske genopretning i fare.For det første ser IMF en risiko for, at enukontrolleret pengepolitisk normaliseringi deavancerede lande kan føre til øget finansiel ustabilitet, ikke mindst i emerging markets.En for hurtig eller utilstrækkeligt kommunikeret aftrapning af de betydelige og ekstra-ordinære pengepolitiske lempelser i USA eller andre lande kan føre til højere og mereustabile lange renter end forventet globalt set, hvilket kan lægge en dæmper på væk-sten, særligt i lande med høje private og offentlige gældsniveauerFor det andet er der risiko for, at denøkonomiske aktivitet i emerging market landeikke lever op til forventningerne, herunder som følge af fortsat finansiel uro, yderligereog uventede forværringer af landenes internationale låneforhold, tiltagende flaske-halsproblemer, som reducerer den potentielle vækst i økonomierne, eller øget politiskustabilitet. De senere års betydeligt stigende låntagning blandt virksomheder risikererat få negative virkninger for bankernes balancer og den økonomiske vækst i tilfælde afchok til økonomien. En generel vækstafmatning i emerging markets vil forværre deglobale vækstforventninger betydeligt givet landenes øgede økonomise vægt i ver-densøkonomien. Effekten vurderes at være særligt stor i tilfælde af en hård økono-misk landing iKina,hvor risici og moral hazard i relation til kvaliteten af aktiver er for-sat med at stige. Derudover kan yderligere geopolitiske forværringer lægge en dæm-per på vækstudsigterne.For det tredje ser IMF en risiko i, atlavere økonomisk aktivitet end det potentielle ni-veau og lavere-end-forventet inflationforplanter sig i en længere periode med inflation,der ligger under de officielle målsætninger, hvilket kan forankre sig i lavere inflations-forventninger og stigende realrenter samt forårsage øgede gældbyrder, som kanhæmme væksten. Risikoen herfor er særligt udtalt foreuroområdet,hvor ledighedener forblevet høj og hvor det økonomiske efterslæb er særligt udtalt, særligt i landeneunder særligt pres.Endelig ser IMF risikoen for på lidt længere sigt, at verdensøkonomien falder i en så-kaldt mellem-indkomstfælde, hvorreformtræthed og utilstrækkelige økonomisk-politiske ambitionerskubber verdensøkonomien ned i en vedvarende lavkonjunktur.Med økonomisk vækst, som er ved at genoprettes efter lave kriseniveauer, er derrisiko for at presset for umiddelbare strukturelle reformer og tilpasninger aftager, og atreformplaner i IMF-medlemslandene udskydes eller helt droppes, med den virkning atdet globale vækstpotentiale reduceres.Økonomisk-politiske udfordringer fremadrettetPå baggrund af IMF’s vurdering af implementeringen af de nødvendige politikker iIMF-medlemslandene og det aktuelle risikobillede for verdensøkonomien, peger IMFpå, at den centrale udfordring fortsat er at forvandle det forsigtige og skrøbelige op-sving til højere, mere balanceret og mere holdbar vækst.Den senere tids finansielle markedspres på emerging markets, som har ramt landemed store makroubalancer hårdest – har igen tydeliggjort vigtigheden af sundemakroøkonomiske forhold i økonomierne. På den baggrund er der behov for at træffede rette beslutninger for at sikre den globale genopretning og undgå skuffelser i for-hold til væksten. Med aftagende råderum i mange lande for understøttende makro-økonomiske politikker, vil strukturelle reformer skulle spille en vigtigere rolle.I forhold til depenge- og valutakurspolitiske udfordringer,peger IMF på, at denvedvarende lave økonomiske vækst og den fortsatte finanspolitiske konsolidering i deavancerede landetaler for fortsat efterspørgselsunderstøttelse fra pengepolitikken.Samtidig indebærer den forestående tilbagevenden til mere normale pengepolitiske

4

forhold en række operationelle og kommunikationsmæssige udfordringer, ikke mindst iforhold til emerging markets, som nøje bør håndteres.Ieuroområdeter der behov for yderligere pengepolitiske lempelser, herunder i form afukonventionelle tiltag, for at øge mulighederne for at opfylde ECB’s inflationsmål om”under, men tæt på, 2 pct.”. IUSAer fortsat gradvis nedtrapning af det betydeligeprogram for opkøb af statsobligationer stadig passende, idet effektiv kommunikationvil være afgørende for at reducere risikoen for overdreven markedsuro. IJapanbørcentralbanken fortsætte de aggressive kvantitative pengepolitiske lempelser.I en rækkeemergingmarketserder behov for at stramme pengepolitikken, idet denødvendige politikker afhænger af landenes sårbarheder. I lande, som ikke står overfor inflationspres og generelt har troværdige pengepolitiske rammer på plads (isærChile, Peru, Thailand)kan en mere lempelig pengepolitik anvendes til at holde håndenunder efterspørgslen i tilfælde af vækstafmatning. I en række andre lande (isærBrasi-lien, Indien, Indonesien)er der imidlertid behov for at stramme pengepolitikken ogstyrke de pengepolitiske rammer for at kontrollere inflationsudviklingen.IMF vil fortsat analysere implikationerne af den gradvise afvikling af de ekstraordinærepengepolitiske tiltag fra de største centralbankers side og understøtte IMF-medlemslandene i at udvikle passende politikker som reaktion på potentielt vedvaren-de kapitaludstrømninger og store udsving i aktivpriser. Desuden vil IMF stå klar medfinansiel assistance, herunder i form af forebyggende lånefaciliteter, såfremt medlems-lande måtte blive udsat for øget markedspres.For så vidt angårindretningen af finanspolitikken,lægger IMF vægt på, at budget-underskuddene og de offentligt gældsbyrder fortsat er høje i mange lande, og at ud-fordringen er at fortsætte den finanspolitiske konsolidering samtidig med at vækstenunderstøttes.I deavancerede landeventes den finanspolitiske konsolidering at aftage i 2014 og2015 efter større konsolideringer i 2013. Det finanspolitiske råderum er fortsat be-grænset i nogle lande som følge af finanspolitiske sårbarheder. Ieuroområdetudgørvedvarende lav inflation en potentiel risiko for de offentlige finanser, idet gældsreduk-tion kan besværliggøres, herunder som følge af nominel træghed i overførsler. Skullenegative risici materialisere sig, bør man lade de automatiske finanspolitiske stabilisa-torer virke og – hvis i overensstemmelse med finanspolitisk holdbarhed – overvejeyderligere vækstfremmende offentlige investeringer. IUSAog Japaner der stadig be-hov for at udvikle konkrete mellemfristede finanspolitiske tilpasningsplaner, og en me-re varig løsning på gældsloftudfordringen i USA vil også hjælpe til at reducere usik-kerheden omkring den økonomiske politik.Iemerging marketsbidrager det aftagende råderum og den øgede markedsusikker-hed til behovet for finanspolitiske konsolideringer. Mens der i nogle lande er finanspoli-tisk råderum, bør lande med store finansieringsbehov og tunge gældsbyrder (bl.a.Brasilien, UngarnogIndien)omgående sætte ind for at adressere de offentlige bud-getunderskud. Samtidig er der behov for i en række lande adressere de underliggenderisici, herunder fra en kraftig privat kreditvækst (Brasilien,Indien, Kina),stor uden-landsk låneeksponering i banksektoren (Ungarn,Rumænien, Tyrkiet)samt stigendesårbarheder hos lokalregeringer og kvasi-offentlige virksomheder (Brasilien,Kina,Mexico, Pakistan).Generelt stigende efterspørgsel efter offentlige services i emergingmarkets øger behovet for at mobilisere offentlige indtægter og styrke effektiviteten i deoffentlige udgifter, herunder ved i en række lande at adressere ineffektive subsidier.For både avancerede lande og emerging markets er der behov for at gennemførestrukturreformer,for at styrke væksten på mellemlangt sigt og gøre væksten mereholdbar og inklusiv.

5

Iemerging marketser det afgørende at der i højere grad sikres effektive offentlige ogprivate investeringer for at hindre flaskehalse i produktionsapparat (Brasilien,Indien,Sydafrika og ASEAN-lande),og mange lande bør styrke rammerne for virksomhederog på reguleringssiden for at forbedre investeringsklimaet og fremme en privat sektor-drevet diversificering af økonomien. Samtidig bør der sikres en kapacitetsopbygningfor at styrke budgethåndteringen i den offentlige sektor, herunder også for at sikremere effektive investeringer. IKina,hvor en stor ekspansion i kreditgivning og investe-ringer har ført til overkapacitet, vil reformer til liberalisering af den finansielle sektorvære nødvendige for at forbedre adgangen til, og fordelingen af, kreditter.Reformer af produkt-, service- og arbejdsmarkeder vil være afgørende for at styrkeproduktivitet og konkurrenceevne i både avancerede lande og emerging markets.Særligt i lande hvor kvinders deltagelse på arbejdsmarkedet bør øges for at modvirkealdringseffekterne i samfundet (Tyskland,Japan og Korea),eller hvor store dele afbefolkningen, særligt unge mennesker, er ledige (Italien,Rusland, Spanien, Sydafrikaog mangemellemøstligeognordafrikanske lande),vil inklusive arbejdsmarkedsrefor-mer være nødvendige.IEuropasomhelhed bør det være blandt prioriteterne at strømligne skattesystemer forat forbedre vækstincitamenter samt åbne produkt- og servicemarkeder for øget kon-kurrence, særligt via implementering af EU’s servicedirektiv.Ifølge IMF understreger den lave vækst og de gentagne tilfælde af finansiel ustabilitetde tætte forbindelser og gensidige afhængighed på globalt plan ogvigtigheden af atIMF-medlemslandene samarbejder – både indenlands og internationalt.Særligtpåpeger IMF, at troværdige finanspolitiske konsolideringsplaner og strukturelle refor-mer kan lette presset på pengepolitikken i forhold til at understøtte væksten og frem-me finansiel stabilitet. Samtidig kan øget internationalt samarbejde bidrage til at sikrestærkere, mere balanceret og mere holdbar vækst, samt reducere risikoen for negati-ve afsmittende effekter af politikker landene imellem. Det gælder især på følgendeområder:Fælles tiltag til reformer, som reducerer det nuværende gab mellem de nødven-dige reformer og de gennemførte reformer, kan øge det globale aktivitetsniveaubetydeligt på mellemlangt sigt.Dialog mellem finansielle tilsynsmyndigheder i avancerede lande og emergingmarkets kan reducere risikoen for forstyrrelser i den grænseoverskridende ad-gang til likviditet, som kan svække genopretningen.Der er behov for bredere diskussion af exitstrategier mellem centralbanker i lysetaf udfordringerne forbundet med aftrapningen af ukonventionelle pengepolitisketiltag i de avancerede lande.Endelig bør lovgivere i fællesskab søge at undgå fragmentering i den globale fi-nansielle regulering, da ukoordinerede nationale initiativer kan føre til inkonsi-stens i landenes reguleringsrammer og mulighed for reguleringsmæssige forskel-le landene imellem.Samtidig er der behov for yderligere tiltag fra de IMF-medlemslande, som har storebetalingsbalanceoverskud eller -underskud, hvis der skal sikres en vedvarende reba-lancering af den globale efterspørgsel. Mens de globale ubalancer er blevet reduceretbetragteligt siden krisen, afspejler dette delvist den aktuelt svage efterspørgsel i enrække avancerede lande samt ændrede energihandelsmønstre. For at undgå en til-bagevenden til store ubalancer, som i perioden op til krisen, bør lande med store be-talingsbalanceoverskud gennemføre reformer, der styrker eller rebalancerer den in-denlandske efterspørgsel (Kina,Tyskland, Korea),mens lande med store betalings-balanceunderskud bør fokusere på at fremme den eksterne konkurrenceevne (Frank-rig, Italien, Sydafrika)og fjerne flaskehalsproblemer på udbudssiden af økonomien(Brasilien,Indien, Rusland).

6

Tilpasning af IMF til den ændrede globale økonomiReformerne afIMF’s kvoter og stemmer samt af IMF’s øvrige styring,som blevvedtaget i 2010 på baggrund af enighed i G20 og efterfølgende i IMF’s bestyrelse,mangler fortsat at blive implementeret. Reformerne af IMF’s kvoter er ratificeret af dettilstrækkelige flertal blandt IMF-medlemslandene, men vil ikke træde i kraft før refor-men af IMF’s øvrige styring er blevet ratificeret af et 85 pct. flertal af stemmerne i IMF.Ratificering i USA af reformen ville sikre det nødvendige flertal og dermed reformernesimplementering.IMF anfører, at det er yderst skuffende, at reformerne fra 2010 endnu ikke er imple-menteret, og man vil fortsætte med at understøtte medlemslandenes ratificering afreformerne samt færdiggøre forhandlingerne om en revision af formlen til bestemmel-se af landenes kvoter og stemmer i IMF og en tilpasning af medlemslandenes kvoterog stemmer i IMF inden den aftalte frist i januar 2015. Den oprindelige frist var i januar2014, men blev i januar forlænget med et år i lyset af den fortsatte forsinkelse af 2010-reformen. Reformerne er ifølge IMF afgørende for at sikre IMF’s fortsatte legitimitet,effektivitet og finansielle styrke.I lyset af den fortsatte forsinkelse af reformernes implementering, vil næste skridt væ-re, at formanden for IMFC konsulterer med IMF-medlemslandene i forhold til at under-søge mulighederne for at færdiggøre reformerne og sikre enighed om næste led ireformerne inden januar 2015. Der ventes på mødet drøftet mulige forslag til eventueltat implementere dele af 2010-reformen, selvom USA ikke måtte have ratificeret refor-men, samt mulighederne for at gå videre med dele af de kommende reformer trodsden seneste reform ikke er implementeret.Nordisk-baltiske synspunkterDen nordisk-baltiske IMF-valgkreds forventes på IMFC-mødet bl.a. fremhæve følgen-de i det fælles indlæg præsenteret af centralbankchef Erkki Liikanen, Finland:Globale økonomiske og finansielle udfordringer

Den økonomiske situation i de avancerede lande er i bedring. Den globale gen-opretning er imidlertid stadig sårbar. Der er stadig betydelige negative risici, ogder bør holdes øje med de emerging markets, som står over for udfordringer.Lav inflation i mange avancerede lande indebærer behov for fortsat lempeligpengepolitik. Strukturelle reformer bør implementeres i alle lande for at styrkevæksten. Troværdige mellemfristede finanspolitiske konsolideringsplaner skalfastlægges for at forbedre den finanspolitiske holdbarhed, særligt i lande medstore risici som følge af stor offentlig gæld.I Europa støttes den økonomiske genopretning af den aftalte strategi for finans-politisk konsolideringer og strukturreformer, herunder ved at genopbygge tro-værdigheden og genskabe modstandsdygtigheden i de finansielle markeder.Udfordringerne består bl.a. i at holde fast og bygge videre på de opnåede frem-skridt. Finansiel fragmentering udgør en risiko i Europa, og den strukturelt højeledighed i en række lande bør adressered omgående. Særlig opmærksomhedbør gives til den betydelige stigning i ungdomsarbejdsløsheden, hvor knap 6mio. unge under 25 står uden job.Den aktuelle turbulens på de finansielle markeder i emerging markets afspejlerbåde indenlandske og udenlandske faktorer. Styrket vækst i de avanceredelande og dermed gradvis normalisering af pengepolitikken i disse lande vil ogsåkomme resten af verdensøkonomien til gode i takt med at den globale efter-spørgsel øges. Den pengepolitiske tilpasning fører imidlertid også til udfordrin-ger for emerging markets i takt med at tidligere kapitalindstrømninger vender.Der er i disse lande således behov for en kombination af strukturelle reformerog makroprudentielle tiltag. Den gradvise afvikling af ukonventionelle pengepoli-tiske tiltag og normaliseringen af pengepolitikken i de avancerede lande bør

7

kommunikeres tydeligt for at reducere risikoen for overreaktioner på de finan-sielle markeder.For at genskabe tilliden og stimulere sund tilgang til kredit i økonomien er derbehov for fortsat fremskridt i forhold til styrket tilsyn, implementering af de nyestrammere kapitalkrav for banker samt færdiggørelse af rammer for afvikling afgrænseoverskridende banker og finansielle koncerner. Rammerne bør sikre, atejere og investorer, ikke skatteyderne, dækker tabene når banker fejler.

IMF’s rolle

Den økonomiske og finansielle situation i de senere år har igen demonstreret,at verden vender sig til IMF i tilfælde af krise. IMF erdetglobale forum for øko-nomisk og finansielt samarbejde. IMF må også fremadrettet tilpasse sig til deændrede dynamikker i verdensøkonomien og have tilstrækkelige ressourcer tileffektivt at kunne udføre sin rolle.Nordisk-baltisk vagkreds byder IMF’s seneste arbejde vedrørende finanspolitikog ulighed velkommen, herunder den fokus som arbejdet har bragt på den uligefordeling af indkomst i en række IMF-medlemslande. IMF opfordres til at fort-sætte sit arbejde med at vurdere de makroøkonomiske konsekvenser af ind-komstulighed og at inkludere lighedsovervejelser i sin økonomiske overvågningog programrelaterede aktiviteter.Landene i den nordisk-baltiske valgkreds er kendt for økonomisk lighed samt påsamme tid stærk og holdbar vækst. Universal adgang til uddannelse og sund-hed ses som rygraden i et samfund med lige muligheder for alle.Rammerne for IMF’s overvågning er blevet styrket betydeligt i de seneste år.IMF opfordres til at opretholde momentum. Et centralt element i den kommendeevaluering af IMF’s overvågning vil være at evaluere de seneste initiativer i for-hold til at styrke IMF’s finansielle overvågning og sætte fokus på efterkriseud-fordringerne.Nordisk-baltisk valgkreds støtter de forebyggende lånefaciliteter som en vigtigdel af IMF’s arbejde med at forhindre kriser. Yderligere forbedringer af disse fa-ciliteter er nødvendige, herunder for at øge gennemsigtigheden og sikre de retteincitamenter for anvenderne af faciliteterne. Gebyrerpå faciliteterne, der stigerover tid, ville fremme rettidig afvikling af landes anvendelse heraf. Derudoverbør der gennemføres grundige kvalifikationsvurderinger forud for indgåelse ellerforlængelse af landenes adgang til at trække på faciliteterne for at sikre den ret-te anvendelse af IMF’s lånefaciliteter.De nordiske og baltiske lande er fuldt forpligtet til at engagere sig i konstruktivediskussioner om IMF’s kvoteformel og den forestående tilpasning af kvoter ogstemmer i IMF (15.kvotegennemgang), som bør betragtes som en samlet pak-ke. En aftale herom bør være acceptabel for hele IMF-medlemskredsen. Det erafgørende, at diskussioner og forhandlinger herom er forankret i de relevanteIMF-organer. Alle landes kvoter, stemmer og repræsentation i IMF’s bør konti-nuerligt tilpasse sig til de ændrede dynamikker i verdensøkonomien, som af-spejlet ved kvoteformlen. De nordisk-baltiske lande ser på nuværende tidpunktikke grund til en stor forøgelse af IMF’s kvoteressourcer, udover det der allere-de er aftalt som led i 2010-reformen. Frivillige finansielle bidrag til IMF må nød-vendigvis tages med i betragtning når kvoter og stemmer fordeles i IMF.Ukraine er i betydelige økonomiske problemer og i en politisk krise, som kanforværres, hvis økonomien yderligere forværres. Nordisk-baltisk valgkreds bak-ker fuldt ud op om, at IMF hurtigt og beslutsomt træffer beslutning om at støtteden økonomiske reformdagsorden i Ukraine via finansiel assistance, klare øko-nomisk-politiske anbefalinger samt teknisk assistance.

8