Udvalget for Landdistrikter og Øer 2013-14

ULØ Alm.del Bilag 66

Offentligt

Modelbaseret analyse af trafikken tilog fra BornholmFremskrivning af befolkning, pendlere og turiststrømme til ogfra Bornholm via CRTs regionaliserede Trafikmodel.Dette notat giver et overblik over fremskrivningens resultater og peger påmuligheder for forbedret estimering af trafikbehovet til og fra Bornholm.

1

Indholdsfortegnelse1234Indledning................................................................................................................................................................................ 3Formålet med projektet ..................................................................................................................................................... 3Trafikmodellen – en specialversion af modellen LINE ......................................................................................... 4Produktion og Befolkning ................................................................................................................................................. 54.14.24.35Økonomisk udvikling på Bornholm..................................................................................................................... 5Befolkning på Bornholm .......................................................................................................................................... 7Arbejdsmarkedets struktur på Bornholm ........................................................................................................ 9

Trafikstrømme .................................................................................................................................................................... 105.1Faste pendlere til og fra Bornholm ................................................................................................................... 11Pendling fra Bornholm ................................................................................................................................. 11Pendling til Bornholm .................................................................................................................................. 12Pendlere i forhold til alder ......................................................................................................................... 13

5.1.15.1.25.1.35.2

Turister på Bornholm............................................................................................................................................. 14Særlige forhold vedrørende turismedata............................................................................................. 14Sæsonudsving i turismen på Bornholm ................................................................................................ 15Fremtidens antal overnatninger .............................................................................................................. 17

5.2.15.2.25.2.35.367

Passagerer til og fra Bornholm........................................................................................................................... 18

Konklusion............................................................................................................................................................................ 23Bilag......................................................................................................................................................................................... 247.17.2Bilag 1: Aggregering i Trafikmodellen ............................................................................................................ 24Bilag 2: Retningslinjer for udarbejdelse af trafikmodel for Bornholm .............................................. 26

2

1 IndledningDette notat giver et overblik over, hvordan trafikmodellen er opbygget, og hvad fremskrivningen afbefolkning og økonomi på Bornholm viser i forhold til trafikbehov. Helt overordnet viser voresfremskrivning, at der vil være et øget trafikbehov til og fra Bornholm i fremtiden. Den samledetrafikefterspørgsel kommer fra to forskellige kilder: Faste pendlere og turister. Der er et antal fastependlere, der pendler stabilt i løbet af året. Antallet af pendlere vil øges i fremtiden på grund af dendemografiske udvikling. Turister efterspørger primært transportmuligheder i sommersæsonen ogbetydeligt mindre i vinterhalvåret – også antallet af turister forventes at blive større i fremtiden.Da antallet af turister og pendlere forventes at blive større, vil der i fremtiden være et øget behov fortransport til og fra Bornholm. Vi gør dog opmærksom på, at der for en stor del af trafikstrømmene ikkefindes egnet data. Disse trafikstrømme kunne med fordel belyses, hvis man ønsker en mere præcisfremskrivning.Indledende opsummeres formålet med trafikprojektet i afsnit 2 og opbygningen af trafikmodellen iafsnit 3. I afsnit 4 beskrives resultaterne af fremskrivningen af den generelle udvikling i produktion ogbefolkning på Bornholm. Herunder beskrives strukturen på arbejdsmarkedet - hvilket vil sigearbejdsstyrke, beskæftigelse og arbejdsløshed.Da projektet er fokuseret på trafikrelaterede faktorer, omhandler afsnit 5 trafikstrømmene til og fraBornholm. I den første del opridses resultatet fra CRT’s regionaløkonomiske model, LINE, i forbindelsemed pendlere. Herunder er fokus på alderssammensætningen, samt den geografiske destination ogoprindelse af pendlerne. Derefter opridses resultaterne vedrørende besøgende på Bornholm medsærligt fokus på sæsonudsving. Hele afsnit 5 opsummeres til sidst i afsnittet 5.3 Passagerer til og fraBornholm, der giver et overblik over det samlede behov for trafikmuligheder til og fra Bornholm.

2 Formålet med projektetBornholm er en ø, der hvert år tiltrækker et stort antal turister og derfor er trafikken til og fra øenpræget af store sæsonudsving. Som Danmarks største ikke-brofaste ø er der derfor et ønske om atnuancere den eksisterende viden om trafikken til og fra øen, for at kunne danne grundlag forforventningerne til den fremtidige trafik.Formålet med denne analyse er således at få et mere solidt grundlag for en vurdering af det fremtidigetrafikbehov til og fra Bornholm. En central problemstilling i dette notat er, hvordan trafik til og fraBornholm er sammensat. Det vil sige, hvor stor en del der udgøres af pendlere, turister og andrepassagerer. Både nu og i fremtiden.Projektet fungerer ydermere som et beredskab til en trafikmodel for Bornholm, der vil styrkegrundlaget for at vurdere og analysere trafikbetjeningen af øen – herunder særligt færgebetjening,såfremt man senere vil lave analyser for transport. Det er beskrevet i Bilag 2, hvorledes modellerne påsigt kan bringes til at ”arbejde sammen” med henblik på integrerede transport- ogregionaløkonomiske analyser.

3

3 Trafikmodellen – en specialversion af modellen LINEUdgangspunktet for udviklingen af trafikmodellen er CRT’s model for turisme. I turismemodellenfindes både historisk data og fremskrevet data for blandt andet transportens og turismens erhvervopdelt på detaljeret niveau. Desuden indeholder modellen detaljerede turistnationaliteter ogovernatningsformer.Der er to særlige datainputs for trafikmodellen:--Månedsdata for turistovernatninger med registrerede overnatningsformer (hotel-forretning,hotel-ferie, feriecenter, camping, vandrerhjem og lystbåde).Månedsdata for E-indkomster med særlig fokus på turisme og transportvirksomheder.

For at opbygge SAM-K databasen og modellen LINE er anvendt følgende data:------E-indkomst-data, der indeholder data vedrørende arbejdstimer og lønindkomster, for 2008 - 4.kvartal 2012 (endelige data).Personregisterdata for 1996 - 2011 (endelige data).KRNR-data1for 1996 - 2009 (endelige data) og for 2010 - 2011 (foreløbige data).TA (Tilgangs og anvendelsestabeller) for kommuner for 1996 - 2009 (endelige data).Opdaterede nationalregnskabsdata 2009-2011 (foreløbige data) fra Statistikbanken.Turismedata (TØBBE data) fra VisitDenmark vedrørende danske og udenlandskeovernatninger og danske og udenlandske turisters døgnforbrug for 1996 - 2011 (endeligedata).

Disse datakilder benyttes til at opbygge SAM-K databasen, der efterfølgende bruges i modellen LINE. ILINE fremskrives fra år 2012, og fremskrivningen er årlig fra 2012-2020. For at følge ADAM-fremskrivningen fremskrives med 5-årsintervaller fra 2020- 2035.Den nationale fremskrivning af økonomien baserer sig på den seneste ADAM-fremskrivning fra juli2013. Fremskrivningsforslaget tager udgangspunkt i den historiske databank i nationalregnskabet, derer tilpasset forløbet i Økonomi- og Indenrigsministeriets seneste konjunkturvurdering fra ØkonomiskRedegørelse maj 2013 (Økonomi og Indenrigsministeriet, 2013). Eksportmarkedsvæksttallenekommer fra IMF’s ”Economic Outlook” fra april 2013, og offentlige kvartalsvise finansielle konti ertilpasset med Nationalbankens (offentliggjort den 4. april 2013). Befolkningsfremskrivningen følgerDanmarks Statistiks fremskrivning af befolkningen.På det regionale plan følger produktionsværdien af de økonomiske sektorer den nationale udvikling iADAM-fremskrivningen. Dermed tilpasses økonomien i hver kommune med udviklingen i deforskellige sektorer. Det vil medføre, at økonomien vokser forholdsvist hurtigere i kommuner, hvor enstor andel af produktionen er indenfor en sektor i vækst. På den anden side vil en kommune, der haren stor andel af sin produktion i en sektor med svag eller ingen vækst, opleve lav vækst ifremskrivningen.Beskæftigelsen følger produktionen og produktiviteten indenfor de forskellige sektorer. Det betyder,at hvis produktionen og produktiviteten i en given sektor stiger med samme vækstrate, så vil

1

Kommunale nationalregnskabsdata

4

beskæftigelsen være uændret. Hvis produktionen stiger relativt mere end produktiviteten vilbeskæftigelsen være steget. Dette skyldes, at hvis produktionen skal øges, og produktiviteten eruændret, da skal der ansættes flere medarbejdere. Hvis produktiviteten stiger relativt mere endproduktionen, da vil beskæftigelsen falde. Dette skyldes, at en given virksomhed kan fastholde engiven produktion med brugen af færre medarbejdere.

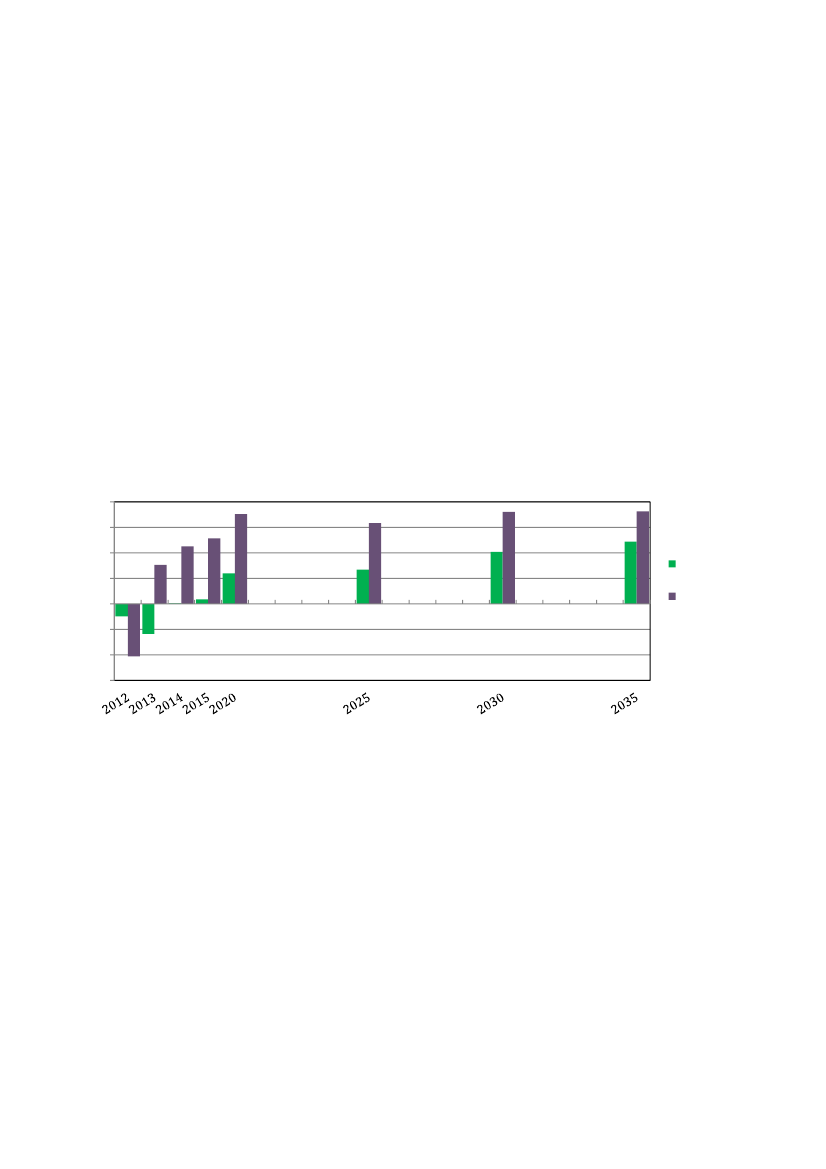

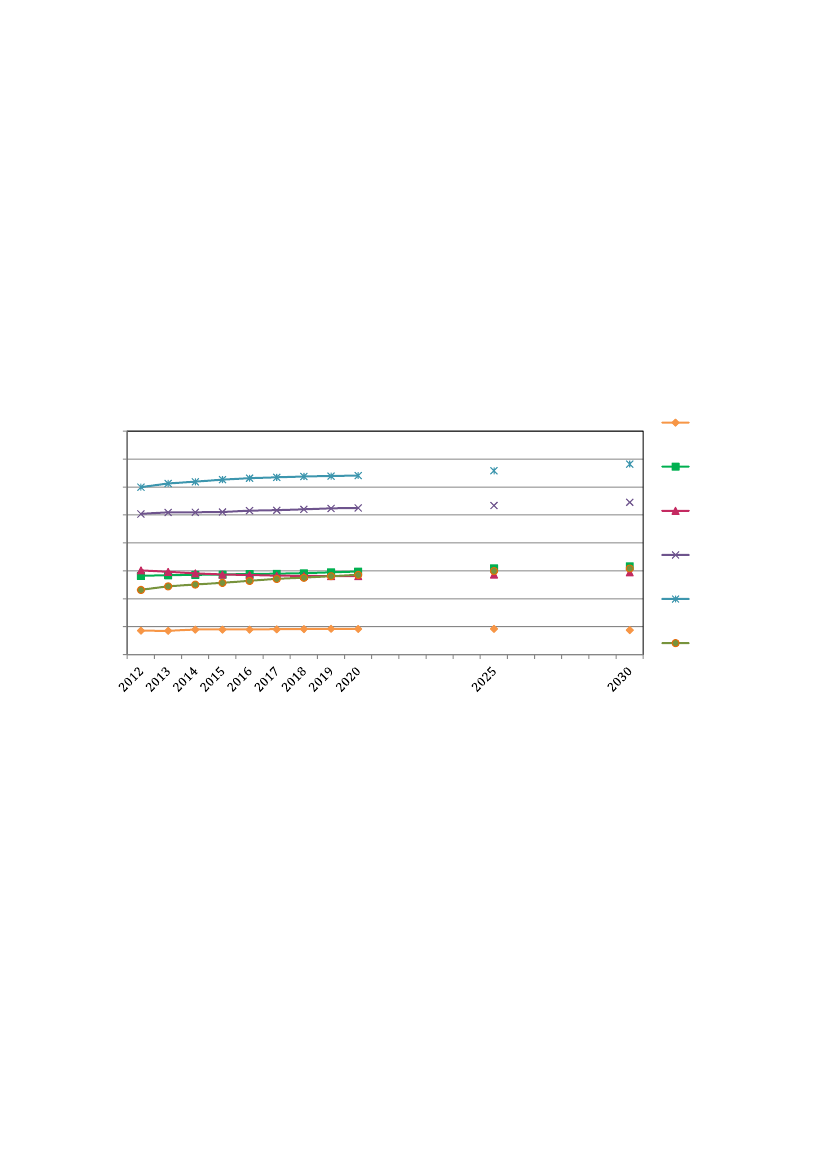

4 Produktion og Befolkning4.1 Økonomisk udvikling på BornholmFørst og fremmest viser fremskrivningen for Bornholm, at produktionen vil vokse mindre påBornholm end på landsplan. Dette ses af figur 4.1, der viser BNP i kædede priser fra 2012-2020, og2025, 2030, 2035 for Bornholm og Danmark. BNP måler her produktionen fratrukket forbrug iproduktionen. Fra figuren ser man, at der har været et fald i det bornholmske BNP i 2012 og 2013.Væksten bliver positiv fra 2014 med 0,01 procent, men 1,1 procentpoint lavere end væksten pålandsplan.Figur 4.1.Årlig procentvis vækst i BNP i kædede priser21.510.50-0.5-1-1.5HelelandetBornholmProcent

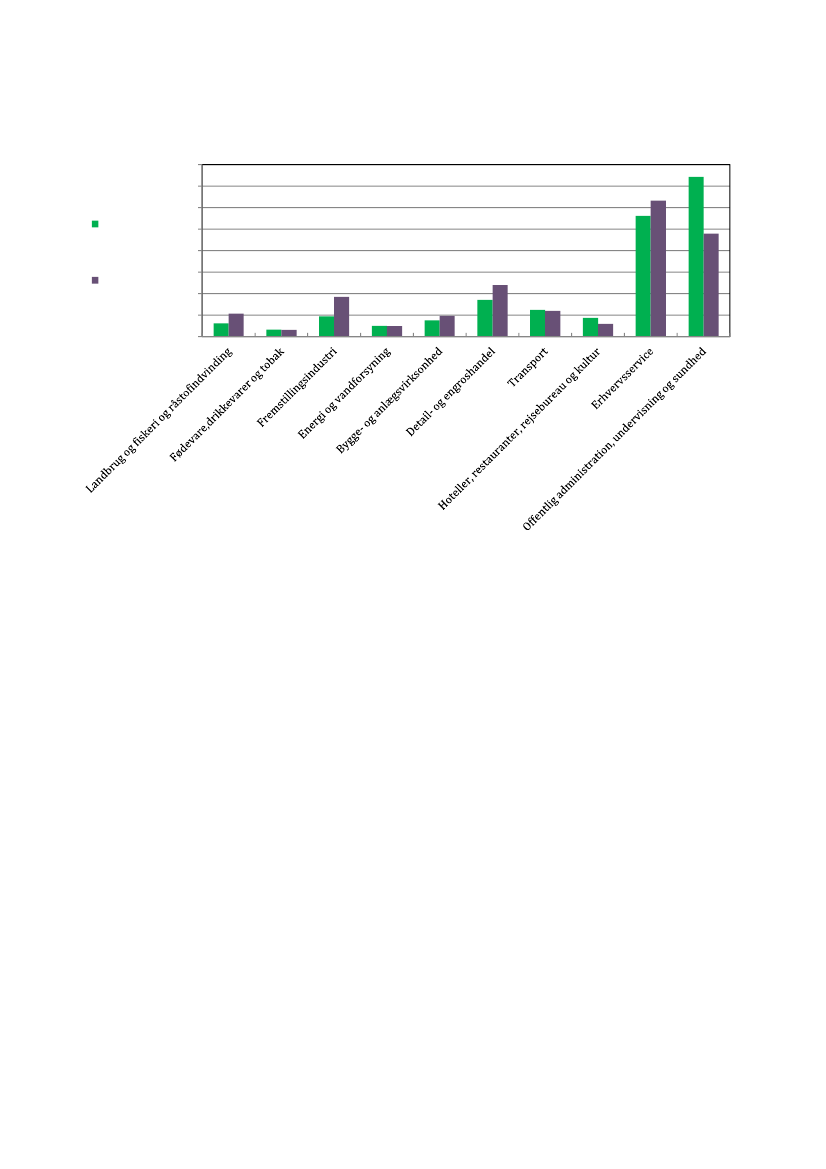

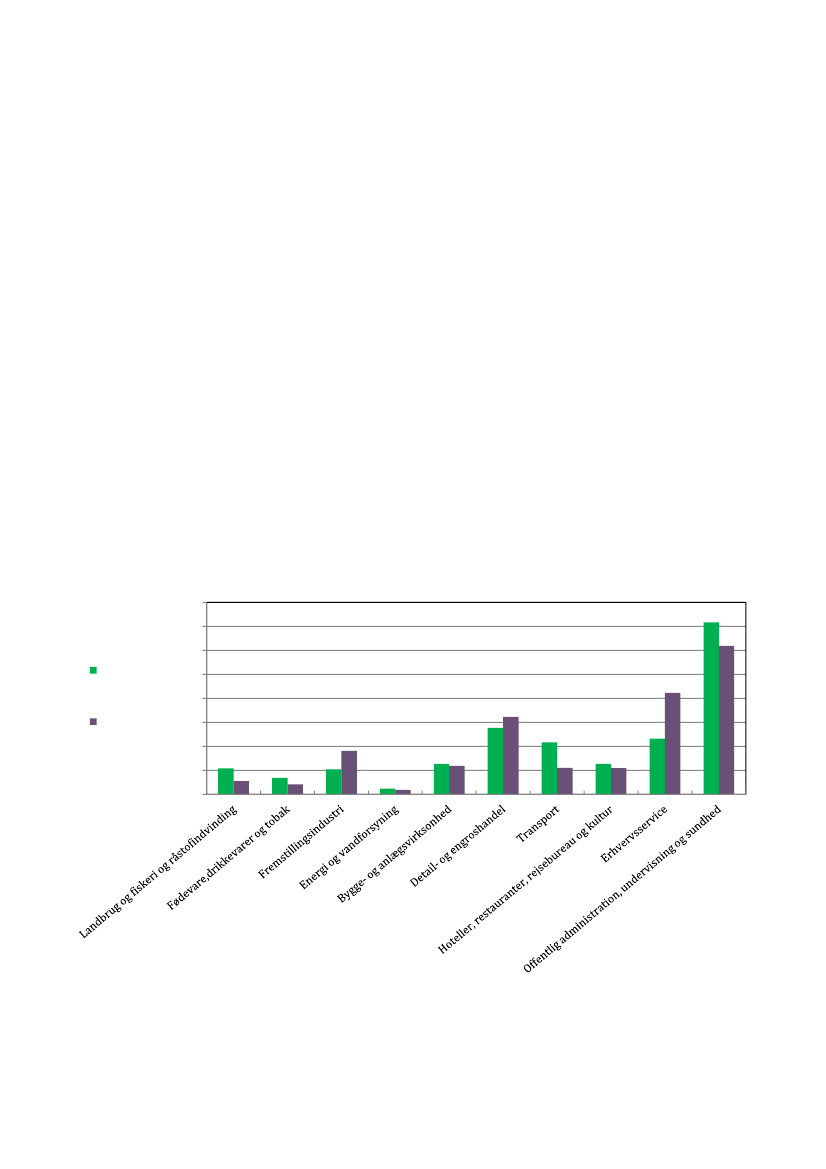

Ikke bare væksten i BNP på Bornholm er forskellig fra den nationale, også erhvervsfordelingen eranderledes. Det er skitseret i figur 4.2, hvor bruttoværditilvæksten er opdelt på ti forskellige sektorer.Som tidligere beskrevet afhænger den økonomiske udvikling i en kommune af erhvervsstrukturen ikommunen. Derfor er erhvervsfordelingen i forhold til bruttoværditilvækst vist i nedenstående figur.Bruttoværditilvæksten måler den samlede produktion i basispriser – det vil sige, at det er et mål forproduktionen eksklusiv tilknyttede afgifter. Ved at fratrække andre produktionsskatter netto får manet mål for den indkomst, der tilfalder produktionsfaktorerne som aflønning for den værditilvæksterhvervet selv har skabt via produktionsprocessen.

5

Figur 4.2.Bruttoværditilvækst i 2012 fordelt på sektorer403530Bornholm2520Helelandet151050Andel

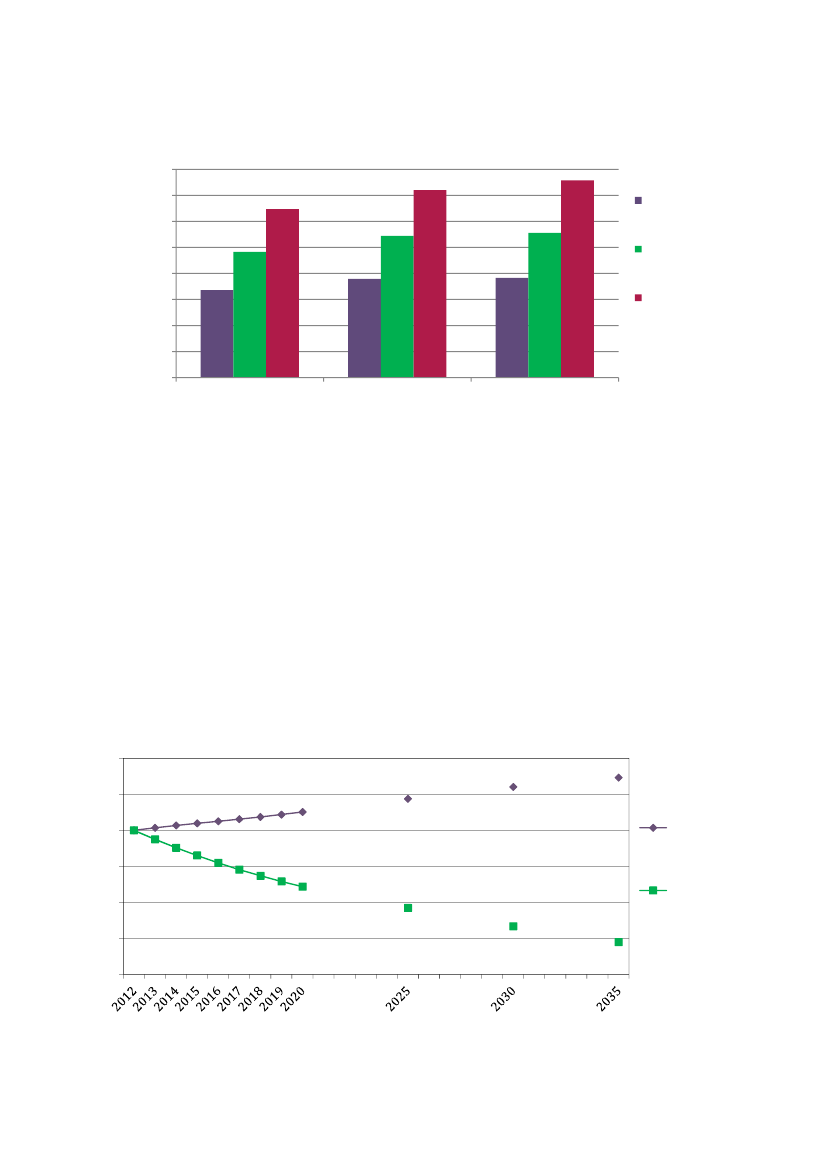

Af figuren fremgår det, at erhvervet ”Offentlig administration, undervisning og sundhed” udgør enmarkant større andel af produktionen på Bornholm (37 %) i forhold til på landsplan (24 %). PåBornholm er også erhvervet ”Hoteller, restauranter, rejsebureauer og kultur” større end på landsplan.På landsplan udgør erhvervet 3 % og på Bornholm udgør det 4,4 %. Omvendt udgøres en markantmindre andel af den samlede produktion på Bornholm af erhvervene ”Fremstillingsindustri”,”Landbrug, fiskeri og råstofindvinding”, ”Bygge- og anlægsvirksomhed”, ”Detail- og engroshandel”samt ”Erhvervsservice” i forhold til landsplan.For at undersøge, hvor godt Bornholm klarer sig i sammenligning med resten af landet viser figur 4.3bruttoværditilvæksten per capita for Bornholm, København og omegn samt hele landet under et forudvalgte år.

6

Tabel 4.3Bruttoværditilvækst per capita i årets priserKr. per capita400,000350,000300,000250,000200,000150,000100,00050,0000200520082012København ogomegnHele landetBornholm

Det fremgår af figur 4.3, at der er en tydelig tendens i bruttoværditilvæksten per capita. Bornholmligger på et omkring 75.000-90.000 kr. per capita under landsgennemsnittet, og er den landsdel medden laveste bruttoværditilvækst per capita. I den anden ende findes København og omegn, der er denlandsdel med højest bruttoværditilvækst per capita, der ligger mellem 80.000-100.000 kr. per capitaover landsgennemsnittet. Den lavere bruttoværditilvækst på Bornholm medfører også, atbeskæftigelsen forventes at udvikle sig mindre positivt på Bornholm, end i andre landsdele.

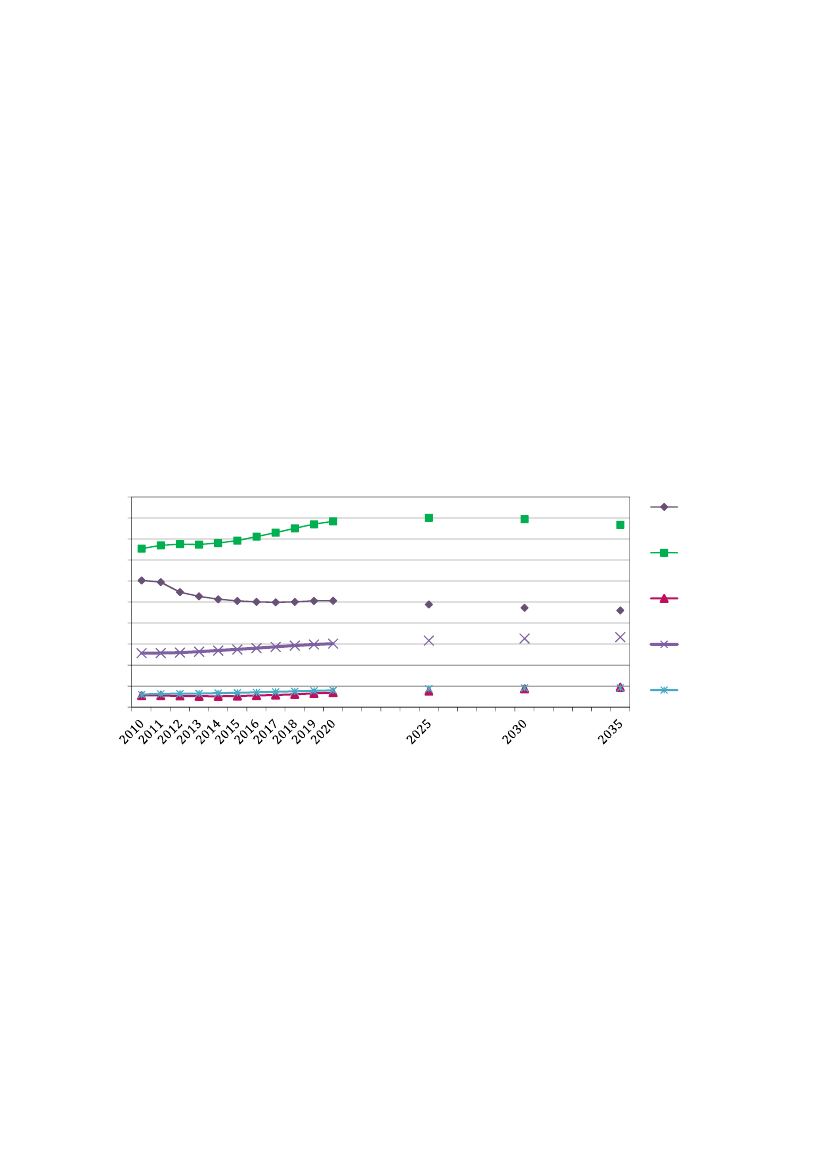

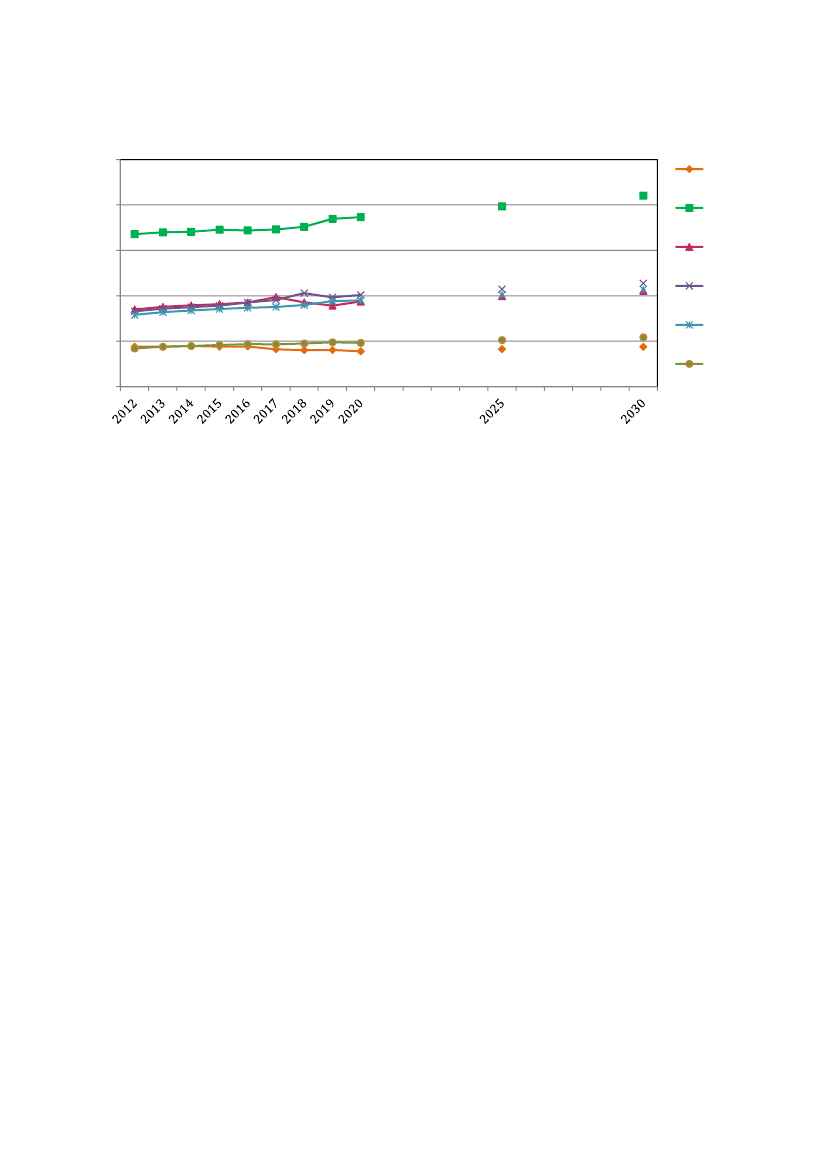

4.2 Befolkning på BornholmI følgende afsnit vil befolkningsudviklingen og befolkningsstrukturen med særlig fokus påarbejdsstyrke i forhold til pensionister blive beskrevet.Fra fremskrivningen af befolkningen på Bornholm, ser man en markant befolkningsnedgang, hvilketses af nedenstående figur, hvor Bornholm er sammenlignet med udviklingen i hele landet.Figur 4.4Befolkningsudvikling, 2012 - 2035110105100959085802012=100

HelelandetBornholm

7

Af figur 4.4 er det tydeligt at se, at befolkningsudviklingen på Bornholm er negativ i helefremskrivningsperioden, modsat den nationale udvikling. Dette dækker over en generelurbaniseringstendens, hvor befolkningen flytter mod de større byer. Man ser fx, at byer somKøbenhavn og Århus oplever en stærkere befolkningsvækst end den landsgennemsnitlige, modsat dennegative befolkningsvækst i yderområder som Bornholm.I følgende tabel er vist, at denne befolkningsnedgang også dækker over en ændret befolkningsstruktur,idet det hovedsageligt er mennesker, som er en del af arbejdsstyrken, der flytter fra Bornholm.Tabel 4.1Befolkning, arbejdsstyrke og pensionister på BornholmBefolkningAntal40.71538.87837.53336.32735.28834.398ArbejdsstyrkePensionister *Antal Andel af befolkning AntalAndel af befolkning18.26344,9 %15.88039,0 %17.21644,3 %15.21039,1 %16.09542,9 %13.75136,6 %14.62340,3 %14.01038,6 %12.48835,4 %14.25440,4 %11.33132,9 %14.31941,6 %

År201220162020202520302035

*) Gruppen ”pensionister” udgøres af personer, der modtager ”sociale pensioner”, ”tjenestemandspensioner” og ”efterløn”.

Af tabel 4.1 kan man se, at arbejdsstyrken falder - både det faktiske antal og som andel af befolkningen.På den anden side stiger andelen af pensionister frem mod 2035. Det peger i retning af en ændretbefolkningsstruktur på Bornholm, hvor en stadig større andel af befolkningen vil være udenforarbejdsstyrken.Da arbejdsstyrken bliver mindre, vil det, alt andet lige, mindske arbejdsløsheden. En forklaring er, atder er en række jobs, der skal besættes, fx i ældreplejen og folkeskoler, og når arbejdsstyrken falder,vil de resterende (arbejdsløse) blive ansat.Forklaringen på den faldende arbejdsløshed er derfor, at arbejdsstyrken falder. Denne tendens ermeget tydelig i nedenstående tabel 4.2, hvor man ser, at arbejdsløsheden vil være negativ allerede fra2020.Tabel 4.2Antal arbejdsløseArbejdsløshed 2010 2011 2012201320142015 2020 20252030Bornholm1.070781870483567477-738 -1.478 -5. 241Hele landet88.342 84.875 92.631 103.153 102.391 103.031 85.528 89.289 92.440

En negativ arbejdsløshed betyder, at der er større efterspørgsel efter arbejdskraft end arbejdsstyrkensstørrelse. I sagens natur vil man aldrig kunne have en negativ arbejdsløshed, idet dette vil blive løstved mindre produktion, øget migration eller pendling til området.Samlet set peger udviklingen i retning af, at Bornholm vil have øget behov for at tiltrække arbejdskraft– enten i form af flytninger eller pendling – på trods af en mindre/svag produktionsudvikling og enfaldende befolkning. Forklaringen er, at der er en række jobs, der skal udfyldes, men grundet en

8

svindende arbejdsstyrke, vil der være overefterspørgsel efter arbejdskraft. Dette kan have tokonsekvenser:A. Ubalancen på det bornholmske arbejdsmarked kan betyde, at den forventedebefolkningsnedgang ikke bliver så kraftig som forudset i modellen.B. Ubalancen på arbejdsmarkedet kan betyde, at flere i fremtiden vil pendle til Bornholm for atarbejde, men vil bo i en anden kommune.Udviklingen i antallet af tilflyttere og pendlere er afhængig af den økonomiske udvikling på Bornholm.Hvis den skulle blive kraftigere (uden produktiviteten stiger tilsvarende) end forudsat i modellen, såvil transportbehovet og/eller tilflytningen bliver større.

4.3 Arbejdsmarkedets struktur på BornholmI det følgende vil arbejdsmarkedsstrukturen på Bornholm blive belyst, både i forhold til, hvordan debeskæftigede fordeler sig på sektorer og på uddannelsesniveau.I figur 4.5 er beskæftigelsen fordelt på sektorer vist både for Bornholm og hele landet. Først kan manse, at beskæftigelsen i de forskellige erhverv er anderledes på Bornholm end på landsplan, og at dennefordeling nogenlunde følger fordelingen i bruttoværditilvæksten i figur 4.2. Forskellen mellemfordelingen i de to figurer skyldes forskelle i produktivitet mellem kommuner og sektorer.Figur 4.5Beskæftigelse (årsværk) i 2012403530Bornholm2520Helelandet151050Andel

Som tidligere vist, er erhvervet ”Offentlig administration, undervisning og sundhed” målt ibruttoværditilvækst stort på Bornholm. Samme tendens ses indenfor beskæftigelsen, hvor 5

9

procentpoint flere end på landsplan er beskæftiget i erhvervet. I den anden ende af spektret findeserhvervet ”Erhvervsservice”, hvor der er 10 procentpoint færre beskæftiget på Bornholm end pålandsplan.Bemærk, at andelen af beskæftigede indenfor branchen transport er på mere end 10 % på Bornholm,mens transport i hele Danmark kun udgør ca. 5 % af beskæftigelsen. På Bornholm er det erhvervet”skibsfart”, der står for den største andel (2/3) af hele transportbranchen, hvilket giver betydeligebeskæftigelseseffekter på øen.De erhverv, der er henholdsvis store og små, vil afspejle sig i uddannelsesfordelingen. Af figur 4.6 kanman se, at faglærte – som er uddannelse indenfor: Handel, bygge- og anlæg samt social/sundhed –udgør langt den største gruppe af beskæftigede på Bornholm. Ifølge fremskrivningen vil dennetendens blive styrket markant indtil 2025, hvor antallet vil være 9.089. I samme periode vil antallet afufaglærte/studenter falde. Den tredjestørste gruppe er de med mellemlange videregåendeuddannelser, som også vil være stigende i perioden. Grupperne af beskæftigede med henholdsvis kortog lang videregående uddannelse er begge meget små (under 1000) i hele perioden.Figur 4.6Beskæftigelse fordelt på uddannelseAntal10,0809,0808,0807,0806,0805,0804,0803,0802,0801,08080LVU ogforskere/Ph.d.MVUKVUFaglærteUfaglært/Studenter

Den mest markante ændring i løbet af perioden er således, at de beskæftigede i højere grad vil værefaglærte eller med en mellemlang videregående uddannelse - frem for ufaglærte. Et interessantperspektiv ved det bornholmske arbejdsmarked er, at der faktisk også forventes mangel på ufaglærtarbejdskraft i løbet af en kortere årrække.

5 TrafikstrømmeI dette notat er der anvendt to hoveddefinitioner på pendlere: Bruttopendlere og nettopendlere.Bruttopendlere defineres ud fra registerdata, hvor en person defineres som pendler, hvisarbejdsstedskommune er forskellig fra bopælskommune. I afsnit 5.1 vil definitionen bruttopendlereblive brugt til at belyse antal pendlere til og fra Bornholm.

10

Nettopendlere er en mere snæver definition end bruttopendlere og indeholder kun personer, der ipraksis pendler frem og tilbage til arbejdssted. Nettopendlere defineres på samme måde sombruttopendlerne, men det kræves yderligere, at en person samtidig gør brug af det skattemæssigebefordringsfradrag (Hedetoft & Marcussen 2012, CRT). For at bestemme pendlernes reelletransportbehov benyttes nettopendlerdefinitionen i afsnit 5.3.

5.1 Faste pendlere til og fra BornholmI de følgende afsnit gives en oversigt over pendlingsbehovet for faste arbejdspladser. Det er altsåpendling, der ikke er præget af sæsonudsving. Teknisk findes antallet af pendlere ved, at der imodellen LINE er information om, hvor en person arbejder og har bopæl. Hvis der er forskel mellemarbejdskommune og bopælskommune defineres vedkommende som bruttopendler. En alternativmetode til at definere en pendler er den ovenstående definition samt at kræve, at en person samtidiggør brug af det skattemæssige befordringsfradrag (Hedetoft & Marcussen 2012, CRT). Det er såledesen mindre gruppe end den traditionelle definition. Befordringsfradragsmetoden vil blive brugt i afsnit5.3, mens der i dette afsnit benyttes definitionen for bruttopendlere.For pendlere er der kun meget små sæsonudsving. I dette afsnit vil fokus på pendling derfor være iforhold til den fremtidige udvikling. I afsnit 6 vil antal pendlere blive berørt igen i forbindelse medestimation af passagerstrømme. Her vil sæsonudsving have en relevans, fordi vi antager færrearbejdsdage i juli i forhold til årets øvrige måneder.

5.1.1 Pendling fra BornholmI dette afsnit er fokus på, hvor mange der pendler fra Bornholm til andre dele af Danmark. Det vil bliveomtalt som udpendling, når en person bor på Bornholm og arbejder i en anden kommune. Antallet afdisse pendlere er vist i tabel 5.1, hvor værdierne skal læses som ”antal personer pr. år”, og det samledeårlige pendlingsbehov er derfor:2 ∗. å, da det forudsættes, at man skal bådefrem og tilbage.Tabel 5.1Pendling fra BornholmPendling fra Bornholm til:Hele Danmark1og udlandSjælland2og FynKøbenhavns kommune1)2)Ekskl. BornholmInkl. Københavns kommune

20121.021729271

20201.084797247

20301.146846239

Bemærk, at København også indgår som en del af Sjælland og Fyn. Man ser, at der i alt var 1.021mennesker, der i 2012 boede på Bornholm og arbejdede andre steder. I 2020 er dette tal 1.084, hvilketafspejler en gennemsnitlig årlig vækst på 0,8 %. Fra 2020 til 2030 forventes en gennemsnitlig årligvækst på 0,6 %. Man ser således en stigende tendens i antallet af pendlere fra Bornholm til andre deleaf Danmark.Da transportbehovet varierer i forhold til, hvor man skal hen, kan man også opgøre, hvor store andele,der pendler til forskellige destinationer. Det er vist nedenfor:

11

Tabel 5.2Pendling fra Bornholm - andeleAndel af de beskæftigede, der bor på Bornholm ogarbejder:På BornholmI JyllandPå Sjælland1og FynI Københavns kommune

201294,130,834,191,56

202092,261,365,691,77

203089,402,037,822,21

Note: Pendling til udlandet er udeladt, og derfor summerer andelene i de tre første rækker ikke nødvendigvis til 1001) Inkl. Københavns kommune

Bemærk, at da København indgår som en del af Sjælland og Fyn, vil andelene ikke summere til 100.Tabellen viser, at det særligt er på Sjælland og Fyn, at en større andel af de beskæftigede bornholmerevil finde beskæftigelse. En forklaring kan være erhvervssammensætningen, som gør, at noglebornholmere kan få arbejde indenfor deres sektor i en anden kommune.

5.1.2 Pendling til BornholmI dette afsnit vil pendling til Bornholm blive belyst. Indpendling betegner de mennesker, der arbejderpå Bornholm og bor andre steder i Danmark.For indpendling er der samme stigende tendens som for udpendling, hvilket ses af nedenstående tabel.Tabel 5.3Pendling til BornholmPendling til Bornholm fra:Hele Danmark1og udlandSjælland2og FynKøbenhavns kommune1)2)Ekskl. BornholmInkl. Københavns kommune

2012506421149

2020569464137

2030642515148

Man ser af tabel 5.3, at antallet af indpendlere til Bornholm er stigende i fremskrivningsperioden –ligesom for udpendlere. Den procentvise årlige vækst er 1,7 % fra 2012 til 2020 og 1,3 % fra 2020 til2030.Udtrykt i andele ser man samme stigende tendens:Tabel 5.4Pendling til Bornholm – andele.Beskæftigede på Bornholm, der bor:På BornholmI JyllandPå Sjælland1og FynI Københavns kommune201297,000,502,500,88202095,260,883,861,14203092,631,465,911,70

Note: Pendling fra udlandet er udeladt, og derfor summerer andelene i de tre første rækker ikke nødvendigvis til 1001) Inkl. Københavns kommune

Man ser, at andelen af beskæftigede, der både bor og arbejder på Bornholm er faldende, mens etstigende antal arbejder på Bornholm, men bor andre steder i landet.

12

En af forklaringerne på tendensen er den faldende arbejdsstyrke og den deraf følgende negativearbejdsløshed, som gør, at der er stigende behov for pendlere. Dette forklarer dog ikke, hvorforudpendlingen også er stigende. Den øgede udpendling kan i stedet forklares med en merediversificeret erhvervssammensætning i andre kommuner, fx sjællandske kommuner.Det faktiske antal pendlere vil naturligvis afhænge af Bornholms evne til at tiltrække flere, som er endel af arbejdsstyrken, men fremskrivningen peger, som tidligere nævnt, på, at dette ikke vil væresituationen. Derfor ser man samlet set en stigende tendens i antallet af pendlere til og fra Bornholm.

5.1.3 Pendlere i forhold til alderOvenstående analyse peger på, at flere vil pendle til og fra Bornholm, og at dette til dels kan forklaresaf den demografiske udvikling på Bornholm. For at undersøge dette, er pendlingsstrukturen tilBornholm i de to følgende figurer vist i forhold til aldersklasser.Figur 5.1Udpendlere fordelt på alder40035030025020015010050-

Antal

10-19årige20-29årige30-39årige40-49årige50-59årige60-69årige

Af figur 5.1 kan man se, at den største gruppe af pendlere med arbejde andet sted end Bornholm er de50-59-årige. De udgjorde i 2012 29,4 % af de bornholmske udpendlere. Denne gruppe er efterfulgt afde 40-49-årige, der udgør 24,7 %. Man ser af figuren, at denne trend fortsætter ifremskrivningsperioden.Aldersfordelingen ser meget anderledes ud for indpendlere, altså beskæftigede på Bornholm medbopæl i en anden kommune.

13

Figur 5.2Indpendlere fordelt på alder250200Antal10-19årige20-29årige30-39årige40-49årige50-59årige60-69årige

15010050

-

Anm. kategorien 70+ er ikke medtaget, da der ikke er nogen pendlere i denne aldersklasse.

Af figur 5.2 ses det tydeligt, at indpendlere typisk er yngre end udpendlere. Den største gruppe ersåledes de 20-29-årige - og det er en trend, der er stigende. Denne aldersfordeling kan dog væreforklaret af, at der er en stor gruppe af soldater, der har militærtjeneste på Bornholm. Hvis disse ikkemelder flytning, kan billedet af aldersfordelingen i figur 5.2 være misvisende. I en fremtidig analysekunne man med fordel undersøge disse forhold, for at opnå et mere præcist estimat af antallet afpendlere.Alderssammensætningen for pendlingen stemmer overens med, at fremskrivningen viser en genereltældre befolkning på Bornholm, hvor færre er i arbejdsstyrken, og flere er pensionister. Dette kunneforklare, hvorfor alderen er størst for udpendlere, mens indpendlerne er yngre. Dog kunneovenstående aldersfordeling også skyldes typen af data, og den valgte definition af ”pendlere”. Mankunne eksempelvis definere ”pendlere” anderledes – og derved få et anderledes estimat.

5.2 Turister på BornholmTurister udgør en stor del af passagerstrømmene til Bornholm, der er et yndet feriemål for bådedanskere og udlændinge. I modsætning til pendlerne, er antallet af turister ikke jævnt fordelt overmånederne, men koncentreret på sommersæsonen og særligt juli måned.

5.2.1 Særlige forhold vedrørende turismedataTurister er overordnet set opdelt på nationalitet og som henholdsvis overnattende ogendagsbesøgende. For overnattende turister opgøres deres ophold som ”antal overnatninger”, og eryderligere opdelt på typen af overnatning. Hvis ikke andet er angivet, er data fra SAM-K og LINE.CRT har fået leveret særlige månedsdata af VisitDenmark, der har månedsdata for registreredeovernatninger. De registrerede overnatninger indbefatter: Hotel – ferie, hotel – forretning, camping,

14

vandrerhjem, feriecenter og lystbåd. Derudover har vi estimeret antallet af overnatninger i feriehus(lejet sommerhus), der derfor vil indgå i enkelte tabeller.Udover de registrerede overnatninger er der overnatninger i egne og lånte sommerhuse,endagsturister og familiebesøg både fra og til Bornholm. Disse former for turister er der ikke sammesikre månedsdata for, og de er derfor opgjort ved hjælp af trafikstrømme på Rønne-Ystad ruten.

5.2.2 Sæsonudsving i turismen på BornholmI det følgende vil typen af turister og antallet af overnatninger på Bornholm blive gennemgået. Typenog antallet af overnatninger fordelt på nationaliteter er vist nedenfor:Tabel 5.5Antal overnatninger fordelt på nationaliteter og overnatningsformer i 2012Danmark135.77027.102123.71337.536108.674214.2178.278655.290Tyskland32.1022.97947.1971.3094.896310.87215.415414.770Sverige27.2452.3388.1581.8136.76314.0775.49165.885Norge13.6878554.6255984.10319.82636744.061Andet6.9111.31512.1121.0773.07725.3606.52456.376I alt215.71634.588195.80542.333127.513584.35236.0751.236.382

Hotel - ferieHotel - forretningCampingVandrerhjemFeriecenterFeriehus1LystbådI alt

Datakilde: VisitDenmark1) Feriehus er ”lejet sommerhus”

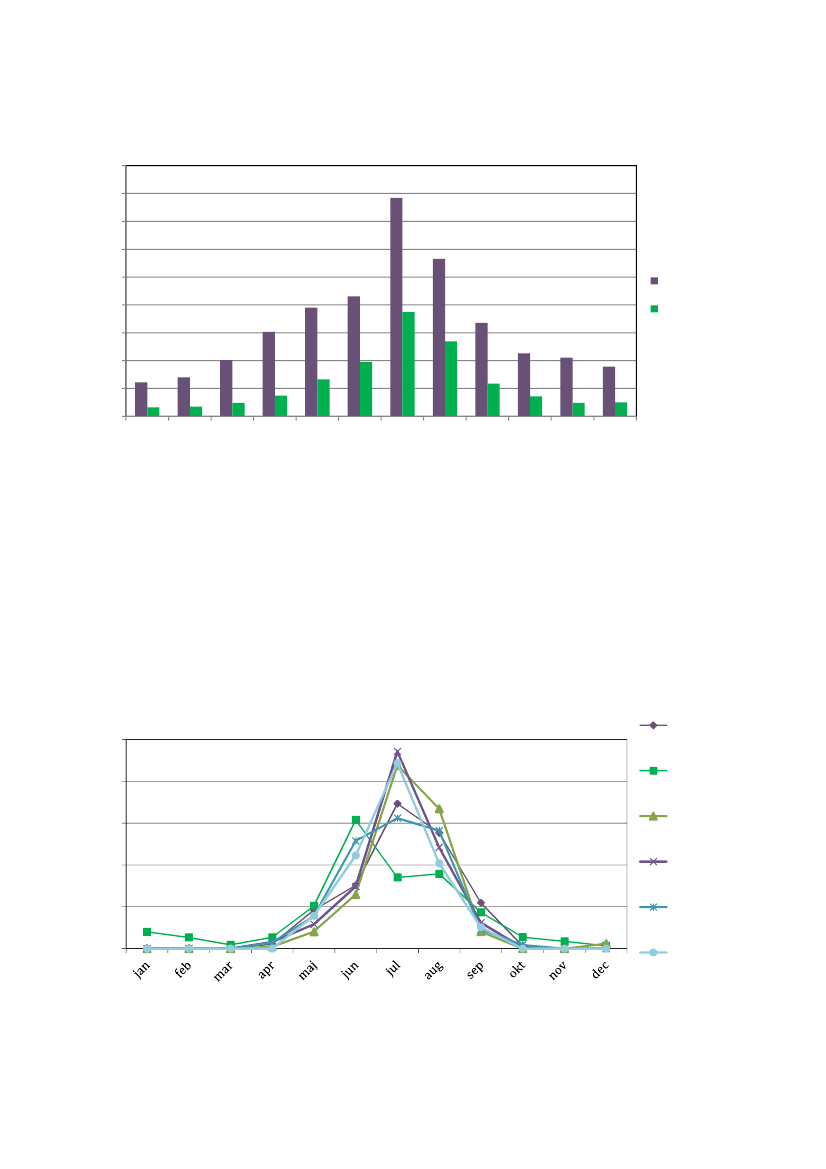

De to største grupper af overnattende turister er således danskere og tyskere, og de mest benyttedeovernatningsformer er feriehus, hotel-ferie og camping. Ikke overraskende er der store sæsonudsvingi antallet af overnatninger på Bornholm. Det ses tydeligt af nedenstående figur, hvor antallet afovernatninger på Bornholm er vist.

15

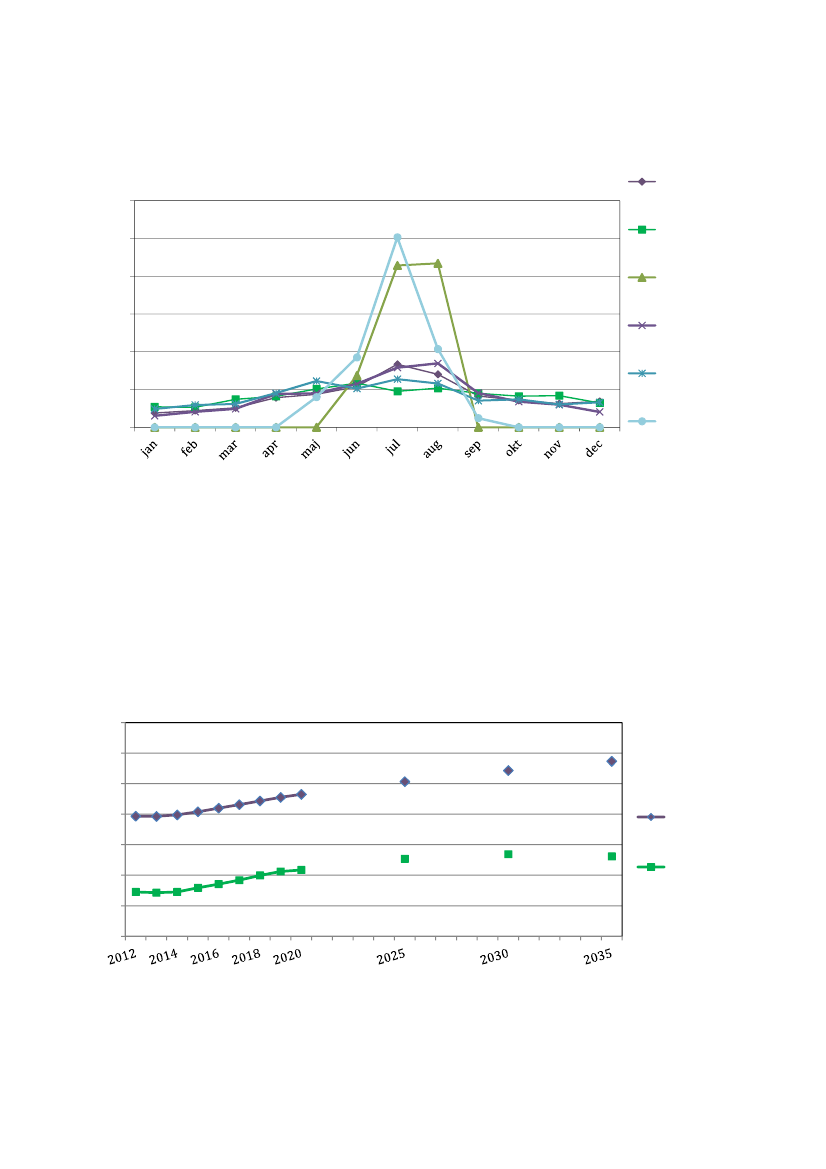

Figur 5.3Antal overnatninger for danske og udenlandske gæster på Bornholm450400350300250200150100500janfebmaraprmajjunjulaugseptoktnovdecDanskeUdenlandskeAntal i tusinde

Note: I denne figur er alle former for overnatninger samlet. De ikke registrerede er estimeret ud fra færgetrafikken

Fra figur 5.3 kan man se, at for både danske og udenlandske overnatninger er juli den absolut mestpopulære måned for turister på Bornholm. Herefter følger august, juni og maj. Dette mønster afspejlersig i, hvilke overnatningsformer, der er mest benyttet i løbet af året.Billedet for Bornholm er meget forskelligt fra fx København, hvor turismen er mere jævnt fordelt(selvom der også her er noget sæsonudsving). Forskellen er illustreret i de følgende to figurer:

Figur 5.4Fordelingen af udenlændinges overnatninger på Bornholm, 2012Andel af årligeudenlandskeovernatninger

Hotel_F

5040302010-Hotel_B

Camping

Vandrerhjem

FeriecenterLystbåde

16

Figur 5.5Fordelingen af udenlændinges overnatninger i København, 2012Andel af årligeudenlandskeovernatninger

Hotel_F

6050403020

Hotel_B

Camping

Vandrerhjem

Feriecenter10-Lystbåde

Man ser således, at der for København er en noget mere jævn fordeling i løbet af året. Særligt påhoteller, vandrerhjem og feriecentre, hvorimod Bornholms fordeling er stærkt centreret omsommersæsonen.

5.2.3 Fremtidens antal overnatningerAntallet af overnatninger er fremskrevet på basis af en general trend i ADAM-fremskrivningen afeksportefterspørgsel i servicesektoren (inkl. turisme og transport). Ved hjælp af denne fremskrivningopnås følgende billede:Figur 5.6Antal overnatninger 2012 - 20353500300025002000150010005000UdenlandskeDanskereAntal i tusinde

Det samlede antal overnatninger er således summen af de danske og udenlandske overnatninger, somi SAM-K og LINE estimeres til at være stigende i de kommende år.

17

Udover de overnattende turister er der en række andre besøgende på Bornholm, som fxendagsturister, familiebesøg, festivalgæster og lignende. Omvendt er der også bornholmere, som tagertil andre dele af Danmark, fx på familiebesøg. For disse former for turister/gæster findes der ikkeumiddelbart nogen pålidelige data, og de er derfor ikke medtaget i estimaterne for antallet af turister. Ien fremtidig udbygget trafikmodel for Bornholm kunne man med fordel forsøge at opnå og inkluderedata for disse turister, der også efterspørger transportmuligheder, og derved kunne lave en bedrefremskrivning.

5.3 Passagerer til og fra BornholmI det følgende afsnit vil det blive gennemgået, hvordan man kan estimere og karakterisere antallet afpassagerer på Rønne-Ystad ruten.Passagerer til og fra Bornholm er typisk pendlere, turister og lokale beboere. Som tidligere nævnt erder forskellige typer af turister: Endags og overnattende. Antallet af passagerer for året 2012 er vist ifølgende tabel:Tabel 5.6Færgepassagerer i årene 2010-20122010-----Rønne-YstadAllinge-SimrishamnRønne-KøgeRønne-Fährhafen SassnitzNexø-PolenFærge passagerer i alt% af passagerer til /fra Sverige% af passagerer til /fra TysklandDatakilde: Statistikbanken119224839345143784,6 %6,5 %2011Antal i tusinde1261225910328147387,1 %7,0 %2012----131026599826151988,0 %6,5 %

Man kan således se, at det totale antal færgepassagerer i 2010-2012 er ca. 1,5 million, og langtstørstedelen er passagerer via Sverige, ca. 88 %, hvor Rønne - Ystad ruten i 2012 alene stod for ca. 86% af færgetransport til Bornholm. I det følgende vil vi derfor fokusere på de svenske, norske og dansketurister.Fra oplysninger om antallet af passagerer, kan vi estimere andelen af henholdsvis overnattendeturister, endagsturister, pendlere og ”andre passagerer”. Andre passagerer kan være familiebesøg,turister i egne sommerhuse eller ”beboertrafik”(som mødedage, familiebesøg, lægebesøg osv.), mendisse kan ikke umiddelbart fremskrives i modellen, da der ikke er månedsdata for antallet.For overnattende turister opgøres deres ophold som ”antal overnatninger”, og da vi forudsætter, at dekun har behov for at komme til og fra øen én gang, er deres transportbehov udregnet sådan:2∗æ

, hvilket er gjort for henholdsvis danske, norske og svenske besøgende

og er yderligere opdelt på de forskellige overnatningsformer og på de forskellige måneder. Turister ieget sommerhus registreres ikke, og indgår derfor i gruppen af andre passagerer, som nævnt ovenfor.

18

For at beregne pendlernes transportbehov tages udgangspunkt i det månedlige antal passagerer påBornholm for alle ruter. Som tidligere nævnt skelnes der overordnet mellem brutto- og nettopendlere.Bruttopendlere er det antal pendlere, der fås gennem registerdata, hvor en pendler defineres som enperson, hvis arbejdsstedskommune er forskellige for bopælskommune. Fremskrivningen af antaludpendlere er vist i tabel 5.1, mens de for indpendlere er vist i tabel 5.3.Antallet af nettopendlere findes ved at benytte befordringsfradragsmetoden, som beskrevet i Hedetoft& Marcussen (2012). De konkluderer på baggrund af deres resultater, at der blandt brutto-udpendlerne er 42 %, der benytter sig af befordringsfradraget, mens det for brutto-indpendlernegælder 39 %. Vi benytter disse procentdele til at beregne antallet af nettopendlere ud fra antallet afbruttopendlere for alle fremskrivningsår (2012-2035).I Rich (2013) laves en fordeling på transportform blandt pendlerne, hvor andelen af personer, derbenytter færgen som middel for transport, overføres til vores model, således at der tages højde for, aten del pendlere tager fly eller har ”hjemmearbejdsdage”.I Hedetoft og Marcussen (2012) er der endvidere beregnet et gennemsnitligt årligt antal rejsedage perperson. Resultaterne viser at udpendlere i gennemsnit har 29,5 rejsedage om året, mens indpendlere igennemsnit har 33,8 rejsedage om året. Disse to tal fordeles ud på 12 måneder, hvor der tages højdefor, at en gennemsnitlig person tager 2,5 uges ferie i juli og to uger i august samt helligedage som jul ogpåske. Det vil sige, at der fås forskellige antal pendlerdage for forskellige måneder. Ud fra dette fåsantallet af rejseture, der skal ganges op med to, for at få antal passagerer. Den månedsvisepassagerstrøm er derfor beregnet ved følgende:∗å∗2

Samme metode er brugt til at beregne passagerstrømme for alle måneder.Vi har i tabel 5.7 og 5.8 nedenfor udregnet antallet af ”Andre passagerer” som forskellen mellemfærgepassagerer og summen af pendlere og registrerede turister. Registrerede turister er her turistersom overnatter på registrerede overnatningsformer (se side 14), inklusiv danske og svenskeendagsturister. Tabel 5.7 viser, hvordan antal passagerer på Rønne-Ystad ruten fordeler sig på type ijuli måned, mens tabel 5.8 viser fordelingen for november måned.

19

Tabel 5.7Færgepassagerer i forhold til type i juli månedType af passagererIndpendlereUdpendlereDK - overnattende turisterSWE - overnattende turisterNOR - overnattende turisterDK endags turisterSWE endags turisterSUM:FærgepassagererAndre passagererProcentdel forklaret aftrafikmodellen201242882357.8928.8654.0733.82146576.367263.000186.63329,04 %186.633186.633186.633186.633186.633186.633201344083657.9208.7093.9933.78146076.138201545284659.9629.5304.4653.86049479.610202048287467.80512.5625.9764.25661892.573202551290173.54414.4156.9584.514691101.536203054392478.56615.2187.3454.672726107.995203557295182.76814.9267.1274.731721111.796

Bemærk: Tabellen viser færgepassagerer mellem Rønne-Ystad, hvor samlede antal færgepassagerer for juli 2012på 263.000 er data fra Statistikbanken.

Tabel 5.8Færgepassagerer i forhold til type i november månedType af passagererIndpendlereUdpendlereDK - overnattende turisterSWE - overnattende turisterNOR - overnattende turisterDK endags turisterSWE endags turisterSUM:Færgepassagerer20129211.7704.2052542461.6741289.19861.00051,80220139451.7964.2082512421.6741279.24420159711.8204.3702802821.7431379.60220201.0361.8794.9933833571.88317110.70320251.1021.9385.4494424152.02219111.55920301.1681.9875.8494724382.09220112.20620351,2302,0446,1834694242,09219912,641

Andre passagerer51.80251.80251.80251.80251.80251.802Procentdel forklaret af15,08 %turismemodellenBemærk: Tabellen viser færgepassagerer mellem Rønne-Ystad, hvor samlede antal færgepassagerer fornovember 2012 på 61.000 er data fra Statistikbanken.

20

Fra månedstrafikdata kan man indledende konstateres, at der er stor forskel på trafikbehovet ihenholdsvis sommer- og vintermåneder. Udover denne forskel, er der også en forskel i typen afturister, hvilket afspejler sig i forskelle i forklaringsgraderne i de to måneder.Som man kan se af tabel 5.7, kan 29 % af passagerstrømmen i juli estimeres i trafikmodellen for antaloverfarter for registrerede overnattende turister og pendlere. For november er det blot 15 % afpassagerstrømmen, jf. tabel 5.8, der kan estimeres, hvilket er et udtryk for, at det er en anden typepassagerer, der benytter færgen udenfor højsæsonen. Når man fortolker disse tal skal man bemærke,at i juli er der 8 former for registrerede overnatninger2, mens der i november kun er 3 former forregistrerede overnatninger3. Årsagen er, at en del overnatningsmuligheder kun er åbne i sommer-sæsonen, fx camping og lystbådehavne.Figurerne viser, at det er en lille andel af de der rejser til Bornholm i november, som benytter en”registreret overnatningsform”. Til gengæld er der en større andel af ”andre passager”, og derfor erforklaringsgraden mindre end i juli måned. Gruppen af ”andre passagerer” inkluderer bornholmeresbehov for transport til og fra øen, samt andre turister, der overnatter i egne sommerhuse eller besøgervenner og familier. Disse grupper udgør altså de resterende 71 % i juli og 85 % i november afuforklarede trafikstrømme af modellen.For at estimere et fremtidigt trafikbehov er gruppen af andre passagerer fremskrevet som en konstant,idet der ikke umiddelbart er basis for en trendbaseret fremskrivning. Som en anden mulighed kunneman have benyttet en trendbaseret fremskrivning, der fulgte befolkningsudviklingen. En mindrebefolkning kunne betyde et mindre behov for transport og eksempelvis færre familiebesøg. På denanden side kunne man forestille sig en stigning i egne sommerhuse, og derved en stigning i ikke-registrerede overnattende eller blot, at de tilbageværende beboere begynder at rejse mere, hvorvednettobevægelsen kunne være både positiv og negativ. En tredje metode kunne være at benytte trendeni antallet af passagerer på overfarten, men man må antage, at antallet af passagerer er afhængig afforskellige forhold som tilgængelighed, type (fx introduktionen af en hurtigfærge), pris mv. Dette villederfor forudsætte et samspil mellem CRT’s og DTU’s modeller (se bilag 2 for en uddybende forklaringvedr. samspillet mellem de to modeller).For at give et samlet billede af passagerstrømmen på Rønne-Ystad ruten har vi i det følgendesummeret de tre former for passagerer. Det giver følgende billede af trafikstrømmen for henholdsvisjuli og november måned:

De otte er: Hotel-ferie, hotel-forretning, camping, vandrerhjem, feriecenter, feriehus, lystbåd (dvs. de 7 fra tabel5.5) samt ”krydstogter”.23

De tre er: Hotel-ferie, hotel-forretning samt ”lejet sommerhus”.

21

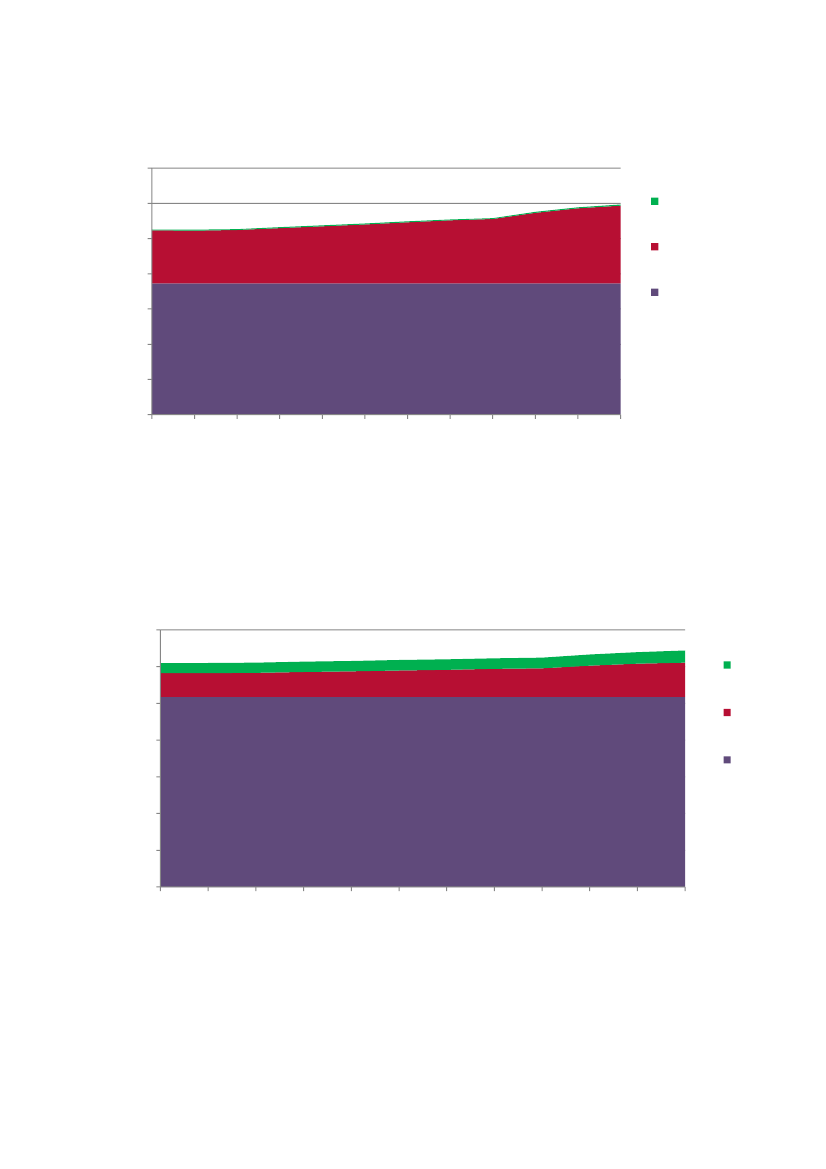

Figur 5.7Samlet antal passagerer fordelt på type, juli månedAntal350,000300,000250,000200,000150,000100,00050,000-201220132014201520162017201820192020202520302035AndrepassagererPendlere

Turister

Figur 5.7 og 5.8 er stablede diagrammer og viser altså det akkumulerede passagerantal. Hver af defarvede områder viser antallet af passagerer indenfor den pågældende passagertype. Antallet af”andre passagerer” kan aflæses på 2. aksen som antallet fra nul til kanten af det lilla areal. Antallet afturister kan aflæses som forskellen mellem den nedre og øvre kant på det røde område, mens antalletaf pendlere aflæses som forskellen mellem nedre og øvre kant på det grønne område.Figur 5.8Samlet antal passagerer fordelt på type, november månedAntal70,00060,00050,00040,00030,00020,00010,000-201220132014201520162017201820192020202520302035AndrepassagererPendlere

Turister

Man ser af figur 5.7 og 5.8, at de faste pendlere udgør en lille del af den samlede trafikstrøm i julimåned, mens de i november udgør en noget større andel. Det ses af begge figurer, at transportbehovetfor pendlere og turister er stigende, hvilket samlet set giver en øget efterspørgsel efter transport. Doger mængden af ikke-registrerede turister signifikant, særligt i juli. Da denne blot er fremskrevet på densimplest mulige måde – som en konstant – er der en væsentlig usikkerhedskilde i denne variabel.

22

Fremtidige analyser kunne med fordel belyse denne gruppe for mere præcist at kunne fremskrivetrafikbehovet for Bornholm.

6 KonklusionVi har i dette notat redegjort for, at befolkning og arbejdsstyrke er faldende på Bornholm vist ifremskrivningen i trafikmodellen. Samtidig er produktionsudviklingen på Bornholm svagere end denlandsgennemsnitlige og både produktion og beskæftigelse er i dag og i fremtiden koncentreret ierhvervet ”Offentlig administration, sundhed og undervisning”. Dette afspejler, at der er en række jobssom skal besættes, så når arbejdsstyrken i fremtiden falder, vil der være et øget antal indpendlere.Også antallet af udpendlere vil være stigende, og for disse er det hovedsageligt de 40-59-årige.Udover det øgede trafikbehov fra pendlere er der også et stigende transportbehov fra turister. Det erher i særlig grad belyst for Rønne-Ystad ruten, men fremgangsmåden kan også benyttes på de øvrigeruter.Vores fremskrivning peger på et øget behov for transport til og fra Bornholm, både på grund afpendling og turisme. Dog er gruppen af ikke-registrerede turister væsentlig, og denne gruppe kunnemed fordel undersøges nærmere og fremskrives mere præcist i en fremtidig model. En anden metodekunne være en trendbaseret passagerfremskrivning, som kunne inkorporere typen og mulighedernefor transport til og fra Bornholm.Derudover kan peges på muligheden for at lave konsekvensberegninger i LINE, og derved lavescenarier, der kan ændre trafikbehovet til og fra Bornholm. Det er beskrevet mere detaljeret i bilag 2.

23

7 Bilag7.1 Bilag 1: Aggregering i Trafikmodellen1. AldersaggregeringALDER ID1234567891011121314ALDER gruppering0-77-910-1718-1920-2425-2930-3940-4950-5960-6465-6970-7980-8990+

2. KønsgrupperingKØN ID12KØNMandKvinde

3. UddannelsesaggregeringUddannelseID12345HUD grupperingGrundskole, gymnasiale og erhvervsfaglig grundforløbErhvervsfaglig, efteruddannelse af specialarbejde/faglærtKorte videregående uddannelserMellemlange videregående uddannelserLange videregående uddannelser, forsker ellers ph.d. uddannelser

24

4. SektoraggregeringErhververID010203040506070809101112131415161718192021222324252627specielAntal sektoreraggregeret3472764311111111117431131112742Branchekode 117 grupperinger010000-030000060000-090000 + 190000100010-120000130000-330000, exc. 190000350010-183900410009-430004450010-450020, 470000460000490010490020490030500000510000520000530000550000560000580010-630000640010-660000680010+ 680023-680024680030690010-780000, 800000-810000790000820000840010-880000900000-930020940000-970000000001-000002Tekst for aggregeret sektorerLandbrug og fiskeriRåolie, naturgas og olieindustriFødevare, drikkevarer og tobakFremstillingsindustriEnergi og vandforsyningBygge- og anlægsvirksomhedDetailhandelEngroshandelRegional- og fjerntogS-tog, bus og taxiVognmænd og rørtransportSkibsfartLufttransportHjælpevirksomhed til transportPost og kurertjenesteHotellerRestauranterUdgivelse, TV/radio og ITFinans og forsikringEjendomsmæglere, bolig og huslejeUdlejning af erhvervsejendommeErhvervsserviceRejsebureauAnden operationel serviceOffentlig serviceKultur og forlystelser og sportAndre serviceydelserUoplyst erhverv

25

7.2 Bilag 2: Retningslinjer for udarbejdelse af trafikmodel for BornholmBaggrundFormålet med udarbejdelse af en regional trafikmodel for Bornholm er at styrke grundlaget for atvurdere og analysere trafikbetjeningen af øen – herunder særligt fly- og færgebetjening. I tilknytninghertil er det formålet at anvende modellen til at analysere de regionaløkonomiske konsekvenser forBornholm af ændringer i trafikbetjeningen.Arbejdet skal munde ud i en konkret trafikmodel, der kan benyttes til at vurdere og analysere, hvordantrafikken forventes at udvikle sig på Bornholm og hvorledes forskellige initiativer og tiltag vil påvirketrafikbetjeningen og dermed trafikken til og fra Bornholm. Endelig kan analysen af trafikken – i en fase2 – danne udgangspunkt for en analyse af de regionaløkonomiske konsekvenser for Bornholm afændringer i trafikbetjeningen.

Analysespørgsmål og -svarTrafikmodellen for Bornholm skal kunne fremskrive trafikudviklingen og skal bl.a. kunne vurdere oganalysere de trafikale og afledte regionaløkonomiske konsekvenser af:1.2.3.4.5.Tilskud til rejsendeSæsonpræget efterspørgsel af trafikbetjeningPrioriteringen af kapacitet til hhv. erhvervstrafik (gods) og private rejsendeMuligheden for at påvirke evt. ubalance i tonnageParametre som fx fordelingen af kapacitet på døgnbasis

Konkret skal den bornholmske trafikmodel kunne fremskrive og beregne konsekvenser for:•••••••BNP og Produktion, indkomst og arbejdspladser, i alt og fordelt på erhverv fordelt påproduktionskommuner.Befolkning fordelt på bopælskommuner, køn og alder.Primær- og disponible indkomster fordelt på bopælskommuner.Interregional- og international handel til og fra Bornholm i værdier og i tonkm, fordelt påtransportmiddel (lastbil/fly) og rute (Rønne-Ystad, Rønne-Køge, Rønne-Kastrup).Interregional- og international forretningsservice til og fra Bornholm i værdier og i personkm,fordelt på transportmiddel (tog/bil/fly) og rute (Rønne-Ystad, Rønne-Køge, Rønne-Kastrup).Interregional og international pendling i antal og i personkm, fordelt på transportmiddel(tog/bil/fly) og rute (Rønne-Ystad, Rønne-Køge, Rønne-Kastrup).Interregionale og internationale indkøb (shopping) fordelt på varegrupper og opgjort i værdierog personkm, fordelt på transportmiddel (tog/bil/fly) og rute (Rønne-Ystad, Rønne-Køge,Rønne-Kastrup).Interregional og international turisme fordelt på måneder og fordelt på overnatningsformer,opgjort i værdier og personkm, fordelt på transportmiddel (tog/bil/fly) og rute (Rønne-Ystad,Rønne-Køge, Rønne-Kastrup).Trafik fordelt på ruter og transportmåder fordelt på måneder.

•

•

26

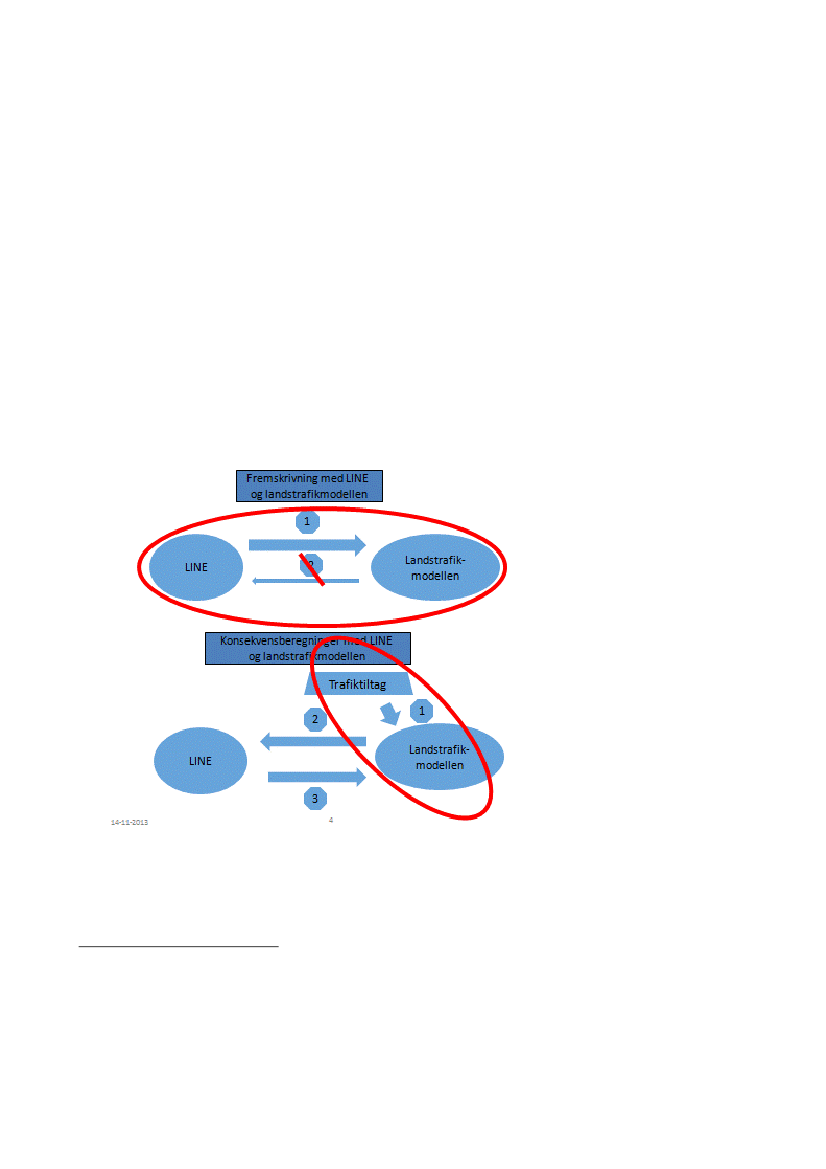

Eksisterende modellerDet er oplagt at udarbejde en regional trafikmodel for Bornholm inden for rammerne afLandstrafikmodellen. Den skal tilpasses regionalt, så der tages højde for de særlige forhold, somBornholm står overfor.Ligeledes er det oplagt at tage udgangspunkt i CRT’s lokaløkonomiske model LINE, som benyttes tilfremskrivning og konsekvensberegning af den lokale økonomiske udvikling som del i den ”Regionalemodel for erhverv og beskæftigelse”. I den regionale model for erhverv og beskæftigelse4udarbejdesfremskrivning og ”brugerstyrede fremskrivninger” med kommunen som geografisk enhed og tilanvendelse i de 5 regioner/de regionale vækstfora, Bornholms regionskommune/BornholmsVækstforum. Ligeledes benytter VisitDenmark LINE til analyser af turismens lokaløkonomiskebetydning og udvikling (i daglig tale benævnt ”TØBBE-LINE-modellen”). Fremskrivninger ogkonsekvensberegninger med LINE sker med kommunen som geografisk enhed5.Helt overordnet kan et samspil mellem Landstrafikmodellen og LINE beskrives i et diagram:Figur 1Samspillet mellem landstrafikmodellen og LINE – den regionale trafikmodel for Bornholm

Anvendelsen af den regionale trafikmodel kan opdeles i fremskrivninger, som er vist øverst idiagrammet og konsekvensberegninger, som er vist nederst i diagrammet.I den regionale model for erhverv og beskæftigelse indgår registerdata for erhverv og personer, et lokaltnationalregnskab (SAM-K) og en lokaløkonomisk model (LINE). Modellen er teknisk placeret på DanmarksStatistiks Forskningsservice, hvor brugere kan tilgå data og modelresultater i brugervenligt system5I TØBBE-LINE-modellen anvendes følgende opdelinger af økonomisk aktivitet: Nationalregnskabets 25erhvervs- og 35 vareinddeling, 4 ejerkategorier, 15 års aldersgrupper, køn, 5 uddannelsesgrupper, 1familietyper, 13 turisttyper mv.4

27

Modeludvikling i fase 1I projektets fase 1 er etableret en:a. Trafik-turisme-version af SAM-K og LINEb. Fremskrivning med LINE (øverste bælte i figur 1 boks mærket ”1”) af udvikling i befolkning,beskæftigelse, pendling, turisme mv.c. Fremskrivning af trafikken til og fra Bornholm med udgangspunkt i fremskrivning med LINE(øverste bælte i figur 1 boks mærket ”1”)Der er (endnu) ikke regnet på ”tilbagespils-virkninger” af den trafikale udvikling for udviklingen påBornholm (virkningen fra Landstrafikmodellen til LINE eller øverste bælte i figur 1 boks mærket ”2”).Tilbagespilsvirkningerne er meget begrænsede. Fremskrivningerne er dokumenteret i Zhang (2013)I forlængelse af fremskrivningen har DTU-Transport foretaget konsekvensberegninger af ændringer ibilletprisen (nederste bælte i figur 1 boks mærket ”1”).Fremskrivninger med modelsystemetI forbindelse med fremskrivninger af trafikken (øverste bælte i figur 1) er der taget udgangspunkt ifremskrivningen med LINE. Fra LINE kan fås udviklingen i centrale økonomiske variabler somkommunefordelt produktion, beskæftigelse, pendling, befolkning, indkomst, turisme frem til 2020,2025, 2030 og 2035 opdelt på erhverv, befolkningsgrupper, turistgrupper mv. I fremskrivningen affærgetrafikken er anvendt en simpel sammenhæng mellem LINE-fremskrivningen og trafikken medfærgerne.Konsekvensberegninger med den regionale trafikmodel for BornholmSer man derimod på konsekvensberegninger af trafiktiltag (som er illustreret i nederste bælte i figur1) er der taget udgangspunkt i en modellering med (dele af) Landstrafikmodellen af de direktevirkninger for færgetrafikken og dermed transportomkostninger mv. (vist med 1 i nederste bælte ifigur 1). Resultater af disse beregninger er dokumenteret i ”Notat – trafikken til/fra Bornholm”.På grundlag af de direkte virkninger på transportomkostningerne, kan – i en fase 2 i projektet - deregionaløkonomiske konsekvenser for Bornholm af ændringer i trafikbetjeningen analyseres (vist med2 i nederste bælte i figur 1). I analyserne anvendes LINE med input fra Landstrafikmodellen:I LINE beregnes de direkte virkninger af påvirkningen af Bornholms konkurrenceevne som følge afforbedret tilgængelighed: Her ses på direkte og afledte konsekvenser for erhvervenes omkostningerog priser, hvilket påvirker eksporten fra og importen til Bornholm. Det kan forventes, attrafikforbedringer vil forøge både eksport og import, således at nettoresultatet er usikkert. Ligeledeskan det forventes, at turismen til og fra Bornholm øges ved transportforbedringer. Ændringer ieksport og import samt turismen påvirker produktion, indkomst og beskæftigelse på Bornholm ogresten af Danmark.Videre må det antages, at forbedret tilgængelighed påvirker produktivitet og lønniveau på Bornholm:Analyser af Larsen et al. (2007) viser, at produktiviteten (f.eks. målt som primærindkomst pr.

28

beskæftiget) påvirkes af afstanden til bycentre i Danmark (5 store byer)6, hvilket i Bornholms tilfældeisær relateres til afstanden til Københavns kommune. Videre viser analyserne af laveretransportomkostninger overvæltes i lønningerne, således at lavere transportomkostninger påvirkerlønningerne i nedadgående retning. Begge virkninger medfører, at Bornholm må forventes at få bedrekonkurrenceevne som følge af lavere enhedspriser på varer, hvilket medfører relativt voksendeeksport og faldende import.Endelig inddrages virkningerne af, at trafikforbedringer må forventes at påvirke den langsigtedelokalisering af befolkning og arbejdspladser, således at en forventet fremtidig tilbagegang iarbejdspladser og befolkning (se Zhang et al. (2013)) kan modvirkes af forbedret tilgængelighed tilBornholm (se Madsen et al. 2012), som indeholder en analyse af flytninger mellem Hovedstaden ogSydsverige og analyser af flytninger mellem danske kommuner og attraktioner, jf. Hedetoft et al.(2012).Med udgangspunkt heri kan de afledte konsekvenser for trafikudviklingen modelleres medLandstrafikmodellen (vist med 3 i figurens nederste bælte i figur 1).

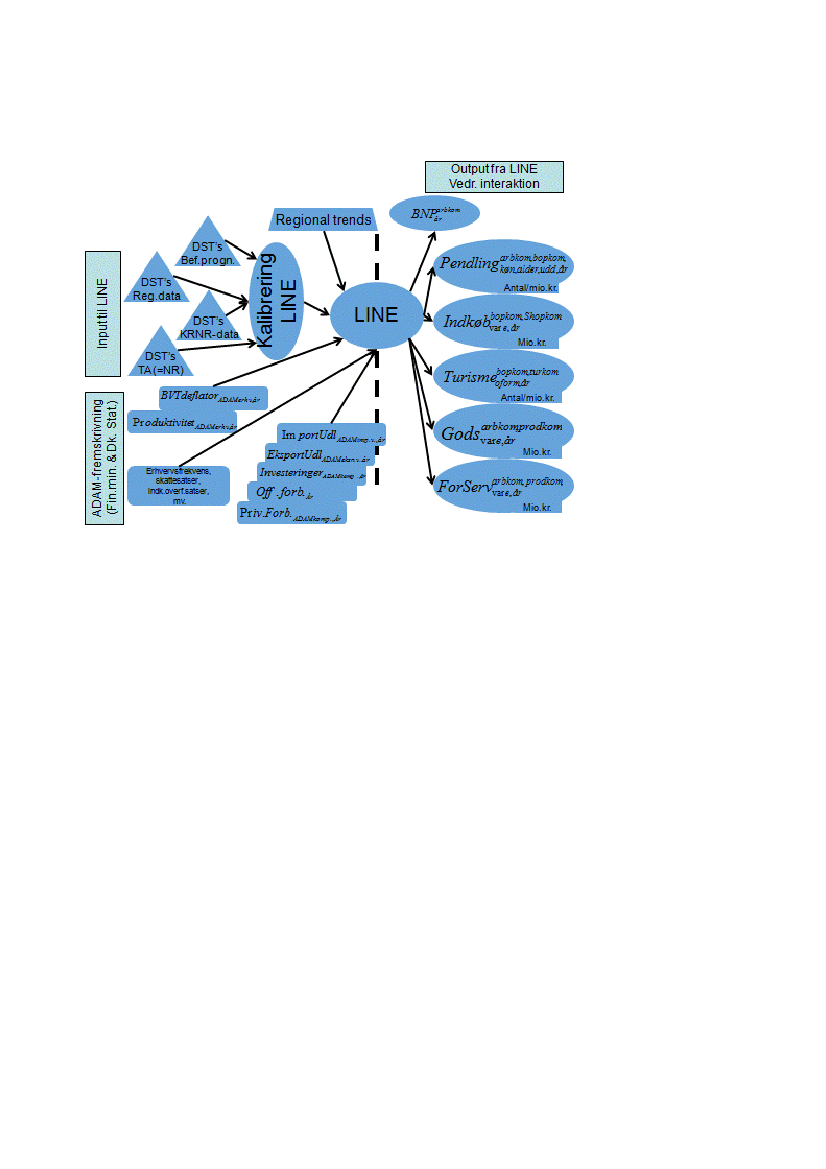

Input og output fra Landstrafikmodellen og LINEEn afklaring af hvorledes der konkret kan etableres en trafikmodel for Bornholm, som bygger påLandstrafikmodellen og LINE, består i en opregning af input og output fra modellerne. Der kunnehermed etableres en forståelse af hvorledes fremskrivninger og politiktiltag kan analyseres med denregionale trafikmodel for Bornholm.Udgangspunktet er at betragte Landstrafikmodellen og LINE som ”black-box-modeller”, hvor der aleneses input til og output fra modellerne, mens der ikke ses på modellernes opbygning. Et eksempel pådenne tilgang fremgår af Madsen, Jensen-Butler, Kronback & LeLeur (2000): A Systems Approach toModelling Regional Economic effects of Road Pricing.Input til og output fra LINEInput og output fra LINE fremgår af følgende figur 2:

6

In analyserne blev afprøvet forskellige modeller for geografisk afhængighed: København som eneste”produktivitetscenter”, de 5 store byer, oplandscentre mv. Analyserne viste at de 5 byer på daværende tidspunktgav bedst forklaring.

29

Figur 2Input og output fra LINE

Input og output fra LINE er regionale data fra SAM-K, som er:a. Et kommunefordelt nationalregnskab, som er opstillet i Social Accounting Matrix form, der erkonsistent med nationalregnskabet for Danmark og som i øvrigt følger internationaleretningslinjer for opstilling af denne type regnskaberb. Fremskrivninger med ADAM af udviklingen i dansk økonomi på grundlag af input fraFinansministeriet mv.I figur 2 er vist en oversigt over hvilke variabler, som kommer fra SAM-K og fra fremskrivningen medADAM.Input til og output fra LandstrafikmodellenTidligere udgave, der er udarbejdet af DTU-transport (skal revideres):Den vigtigste forudsætning for, at projektet kan gennemføres er, at CRT så vidt muligt anvender enstandard landstrafikmodelopsætning. Data skal med andre ord kunne udveksles imellem modellerne.Der er i den forbindelse 3 udfordringer, som skal pointeres.1) En udfordring er udskiftningen af befolkningen. Det er i Landstrafikmodellen uproblematisk atlægge en anden befolkning ind og benytte en ”pseudo” juli befolkning på 400.000 mennesker,men problemet er, at sommerbefolkningen ikke opfører sig som en normal befolkning.Eksempelvis vil en sommerbefolkning ikke pendle i samme omfang, og deres rejsefrekvens,hvad angår fritidsture, vil formentligt være højere. En løsning er, at CRT klassificerer personerefter arbejdsmarkedstilknytning i løbet af deres ophold på Bornholm. Så ville en person, der

30

tager til Bornholm for at holde ferie klassificeres som ”udenfor arbejdsmarkedet” (eventueltarbejdsløs), når han er på Bornholm. Det vil betyde, at disse personer ikke pendler eller tagerpå forretningsrejser. Omvendt vil personer, der kommer til Bornholm for at arbejde isommerhalvåret klassificeres som ”arbejdende”. Det burde løse problemet med pendling afforretningsrejsende. Problemet med fritidsture må man affinde sig med, men det burde væreok. Man kan derfor køre Landstrafikmodellen helt standardiseret med de befolkninger somCRT leverer.2) For trafikken til og fra Bornholm er den vigtige udfordring, at Landstrafikmodellen benytterhverdagsdøgn, men for Bornholm er trafikken mest interessant for weekend og ferier. Denformentligt letteste løsning er, at man for Bornholm laver en opregning af modellen til årsdøgn.Denne opregning kunne tage formen:å ∗ å∗, og tageudgangspunkt i færge – og flystatistikken. Dette bliver en efterberegning, men betyder, atresultatet afspejler den observerede trafik i en basissituation, og at den nuværende modelsafledte elasticiteter vil blive anvendt.3) Sidste udfordring er, at rutevalget formentligt kan forekomme anderledes og måske enddamærkeligt, da modellen ikke pt. er testet i detaljer for vanskelige områder som Bornholm. Omdette problem er løst senere hen må afstemmes med DTU.

For at man i fremtiden kan lave en trafikmodel for Bornholm, skal der leveres en række inputs fra CRT.Disse kan leveres, men kræver en vis databearbejdning fra CRT. Det drejer sig om følgende specifikkeinput fra CRT:a) Kommune * Køn * Alder (se bilag 1)b) Kommune * Alder * Indkomstgruppering (se bilag 1 og nedenfor)c) Kommune * Alder * lma (se nedenstående formater)Tabel 1Indkomstopdeling:IncomeID Income categories(*1000)0010-1002100-2003200-3004300-4005400-5006500-6007600-7008700-8009800-1000101000-

31

Tabel 2Labour market association (lma)LmaID Labour market association17.2.1.127.2.1.234567.2.1.3 Elev eller studerendepensioneretArbejdsløs ellers jobsøgningSocial sikret, ikke-jobsøgningDeltids beskæftigedeFuldtids beskæftigede

Hvordan fremskrives og konsekvensberegnes med en trafikmodel for Bornholm?Når der skal regnes på trafikmodellen for Bornholm, kan det ske på forskellig måde afhængig af, omder er tale om en fremskrivning med Bornholmstrafikmodellen (af trafikken til og fra Bornholm) ellerder er tale om en konsekvensberegning af et trafiktiltag med Bornholmstrafikmodellen – jf. afsnit 1.Når der fremskrives med Bornholmstrafikmodellen, er det valgt at opfatte LINE ogLandstrafikmodellen som to uafhængige modeller. I forbindelse medfremskrivningerfungerer LINEsom en formodel, hvor CRT leverer data for fremskrivningen af variabler fra LINE7, som indgår sominput for trafikudviklingen i Landstrafikmodellen. Herefter beregnes trafikudviklingen medLandstrafikmodellen – opdelt på transportmængde, transportmåde og -rute.Når der laveskonsekvensberegningermed Bornholmstrafikmodellen, kan der ligeledes etableres et”eksternt modelsamarbejde” mellem LINE og Landstrafikmodellen. Ved en konsekvensberegning med”eksternt modelsamarbejde” startes med en transportberegning med Landstrafikmodellen (jf. figur 1 –nederste del). Herefter leveres resultater med Landstrafikmodellen til LINE, som herefter beregner deregionale virkninger, hvorefter følger beregninger med Landstrafikmodellen med LINE osv. Hvistrafikmodellen integreres i LINE vil man kunne undgå ”eksterne leverancer”.

Hvorledes etableres input til scenarier?For scenarier gælder, at scenarierne 1, 3, 4 og 5, jf. afsnit 7.2.2, forudsætter konkretisering aftrafikforudsætninger/rejseomkostninger ved de nævnte scenarier, som herefter kan implementeres iLandtrafikmodellen mhp. på beregning af transportomkostningsændringer, som herefter kanomsættes til en regionalberegning i LINE (ændret priser, eksport og flytninger, jf. afsnit 3 ovenfor). Forscenario 2 gælder omvendt at ændringer i den sæsonprægede efterspørgsel efter trafikbetjening(f.eks. turisme og pendling) tager sit afsæt i en regionaløkonomisk beregning med LINE, som herefteromsættes til beregning af ændringer i trafik og fordeling af trafikken på transportrute og – måde.

Det kan f.eks. være de ”officielle fremskrivninger”, som de regionale vækstfora anvender for den regionaleudvikling for erhverv og beskæftigelse, og som offentliggøres ca. hvert halve år og som tager udgangspunkt iFinansministeriets fremskrivning af dansk økonomi (ADAM).7

32

33

Litteratur

Hedetoft, Anders & Jeppe Madsen, Irena Stefaniak, Bjarne Madsen (2012) Case study for BornholmThe ESPON 2013 Programme, ATTREG: The Attractiveness of European regions and cities forresidents and visitors, Applied Research Project 2013/1/3 Annex 4/2 ATTREG Case Studies,BornholmHedetoft, A og C. H. Marcussen (2012): Pendlingsanalyse for Bornholm, CRT.Larsen, Morten, Bjarne Madsen and Chris Jensen-Butler (2007): Modelling transport in anInterregional General Equilibrium Model with externalities, in: W.J.M.Heijman: Externalities, COSTA17, BrusselsMadsen, Bjarne, Chris Jensen-Butler, Steen Leleur and Jacob Kronbak (2004): Systems Approach toModelling the Regional Economic Effects of Road Pricing In: Christopher Jensen-Butler, MortenMarott Larsen, Birgitte Sloth, Bjarne Madsen, Otto Anker Nielsen Road Pricing, the Economy andthe EnvironmentMadsen, Bjarne, Jeppe Madsen & Irena Stefaniak (2012) South Scandinavian cross bordermigration. Does the fixed Øresund link create a real difference? I forskningsprojekt omÖresundsregionen efter Öresundsbron med støtte fra INDUSTRI- OCH HANDELSKAMMAREN ogKRAK-fondet.Rich, Jeppe (2013) Notat – trafikken til/fra Bornholm, DTU-TransportZhang, Jie & Helene Willadsen (2013) Modelbaseret analyse af trafikken til og fra Bornholm.Fremskrivning af befolkning, pendlere og Turiststrømme til og fra Bornholm med den regionaletrafikmodel for Bornholm, CRT34