Udvalget for Landdistrikter og Øer 2013-14

ULØ Alm.del Bilag 66

Offentligt

Analyse af godsstrømme ogturismeforhold på Bornholm

UdarbejdetafCenter for Regional- og TurismeforskningforTransportministerietOktober 2013

Titel:Analyse af godsstrømme og turismeforhold på BornholmForfattere:Carl Henrik Marcussen, Anders Hedetoft og Anja Bach-Jensen

CRTCenter for Regional- og TurismeforskningStenbrudsvej 553730 NexøTelefon +45 5644 1144e-mail: [email protected]www.crt.dk

� 2013 Center for Regional- og Turismeforskning, Transportministeriet og for-fatterne

ISBN 978-87-916-7732-8 (PDF)

2

Indhold1Resumé ...................................................................................................................................................... 51.1Godsanalyse....................................................................................................................................... 51.2Turismeanalyse .................................................................................................................................. 6Indledning .................................................................................................................................................. 92.1Baggrund og formål ........................................................................................................................... 92.2Metode ............................................................................................................................................ 10Litteraturgennemgang ............................................................................................................................. 123.1Rapporter og andet publiceret materiale........................................................................................ 123.2Trafikkontaktrådet – resume af temaer i offentlige referater ........................................................ 13Godsanalyse............................................................................................................................................. 154.1Grundlæggende problemstillinger i relation til transport af færgegods ......................................... 154.2Langsigtet udvikling i godstransporten ........................................................................................... 164.3Godsets aktuelle fordeling på ruter, måneder, ugedage og tidspunkter ........................................ 224.3.1Fordeling på måneder ............................................................................................................. 224.3.2Fordeling på ugedage .............................................................................................................. 274.3.3Godstransport i ferieperioderne ............................................................................................. 324.4Godstakster ..................................................................................................................................... 334.5Godsoperatørernes tilfredshed med og ønsker til transportvilkårene ........................................... 354.5.1Køgeruten ................................................................................................................................ 354.5.2Ystadruten ............................................................................................................................... 364.5.3Priser ........................................................................................................................................ 374.5.4Udgående gods via Ystad ......................................................................................................... 384.5.5Generel tilfredshed med Færgens service............................................................................... 39Analyse af turismeforhold ....................................................................................................................... 405.1Udviklingen i Bornholms turisme .................................................................................................... 405.1.1Nationaliteter, overnatningsformer ........................................................................................ 415.1.2Overnatningskapacitet og kapacitetsudnyttelse ..................................................................... 435.2Opholdslængde og rejsegruppestørrelse ........................................................................................ 465.3Passagerernes fordeling på ruter, måneder, ugedage og tidspunkter............................................ 495.3.1Fordeling på ruter .................................................................................................................... 495.3.2Fordeling på sæson, måneder og uger .................................................................................... 525.3.3Forventninger til passagerudviklingen på månedsbasis .......................................................... 575.3.4Fordeling på tidspunkter af døgnet (Ystadruten) .................................................................... 595.4Udvikling i besejlingen ..................................................................................................................... 645.5Modelberegning af antal rundture .................................................................................................. 665.6Prisudvikling på passagerbilletter.................................................................................................... 775.6.1Prisdifferentiering .................................................................................................................... 795.7Turismeerhvervets tilfredshed med og ønsker til transportvilkårene ............................................ 805.7.1Pris ........................................................................................................................................... 815.7.2Frekvens og afgangstider ......................................................................................................... 825.7.3Destinationer ........................................................................................................................... 835.7.4Kapacitet og tonnage ............................................................................................................... 845.7.5Skiftedagsproblematikker........................................................................................................ 855.7.6Bookingbetingelser og rabatbilletsystem ................................................................................ 86Afsluttende betragtninger ....................................................................................................................... 87Litteraturhenvisninger / kilder / tabel- og figurlister .............................................................................. 893

2

3

4

5

67

7.1Litteraturhenvisninger ..................................................................................................................... 897.2Interviewvirksomheder / -personer ................................................................................................ 917.3Liste over tabeller ............................................................................................................................ 927.4Liste over figurer.............................................................................................................................. 938 Bilag ......................................................................................................................................................... 958.1Supplerende tabeller og figurer, godsanalyse ................................................................................. 958.2Supplerende tabeller og figurer, turismeanalyse .......................................................................... 104

4

1 Resumé1.1 GodsanalyseBlandt de oftest diskuterede rammevilkår for det bornholmske erhvervsliv indtager mulighe-derne og vilkårene for at få fragtet varer til og fra øen en fremtrædende placering. Samlet setvarierer behovene for godstransport og dermed også kravene til transportsystemet blandtvirksomhederne på Bornholm. Nogle virksomheder lægger vægt på høj kapacitet, hvorimodkort transporttid eller lav pris betyder mere for andre. For nogle virksomheder betyder fragt-omkostningerne meget for deres konkurrenceevne, hvor andre virksomheders samlede kon-kurrenceevne kun i mindre omfang påvirkes af fragtomkostninger. Nogle erhverv får bragtgods til og fra øen via Færgen, hvor andre erhverv er mere afhængig bulkvarer der typisktransporteres til og fra øen via andre skibstyper. ”Det bornholmske erhvervslivs krav og ønskertil transportvilkårene” afhænger derfor i høj grad af hvem man spørger.

Over en årrække har mængden af gods, der er blevet sendt med færge, udviklet sig positivt. Iperioden fra 1998 til 2010 steg godstransporten til og fra Bornholm med 64 %. Siden 2006 harden samlede godsmængde på Rønne-Køge ruten ligget nogenlunde stabilt, hvorimod der siden2010 har kunnet registreres en stigning i godsmængden på Rønne-Ystad ruten.

Frem til 2001 blev alt færgegods sendt via natruterne til og fra København. I 2004 blev natru-ten til København nedlagt og al godstransport overført til Køge. Fra 2005 blev godsruten gjortdobbeltrettet med indsættelsen af de to RoPax-færger Hammerodde og Dueodde. Dette mereend fordoblede samtidigt kapaciteten pr. færge. Samtidigt blev fragtraten nedsat betragteligt.

Fra 2011 overgik man til kun at benytte én godsfærge, der til gengæld tog turen frem og tilba-ge hvert døgn. Godsfærgen blev samtidigt ombygget således, at lastekapaciteten blev udvidet.På trods af, at man fjernede den ene færge, blev kapaciteten i hver retning altså øget. ”Prisen”var, at man mistede natafgangen fra Rønne mod Køge. Som kompensation herfor valgte rede-riet at gøre hurtigfærgen til Ystad godsbærende, således at gods, der ikke kunne nå at blivepakket færdig til Køgeafgangen, fik mulighed for at blive sendt via Sverige.

Herved er vi også fremme ved det, som kan give en interessekonflikt mellem borgere og turi-ster på den ene side, og godserhvervet på den anden. Dels kan der i spidsbelastningsperioder-

5

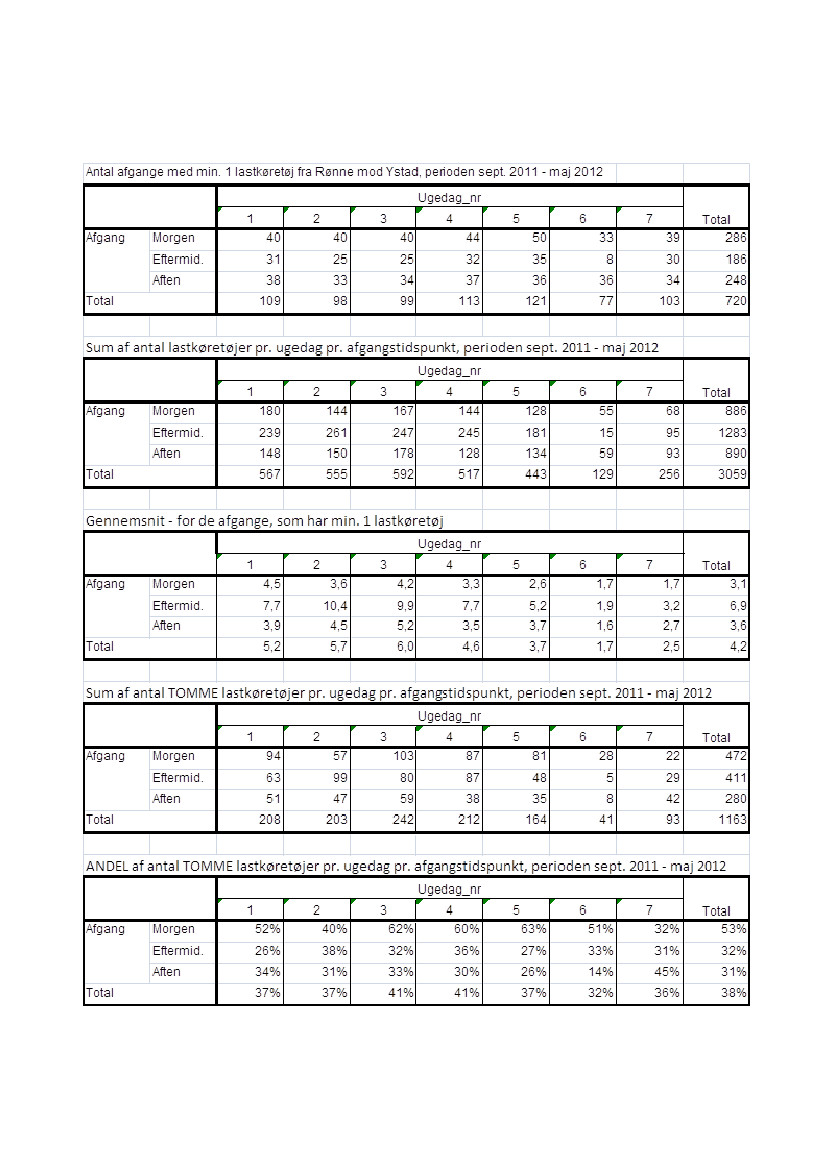

ne opstå konkurrence om den begrænsede færgekapacitet Rønne-Ystad, og dels kan borgere,turister og transporterhverv have divergerende ønsker til placering af færgeafgangen.Cirka 75 % af alt gods til/fra Bornholm sejles via Køge. Historisk set har forbindelsen til Sjæl-land tegnet sig for 70-80 % af lastbil- og trailergodset til/fra øen. Mens november er den trav-leste måned for gods på Ystad-ruten, er der fire forskellige måneder, som tegner sig for detstørste antal lanemeter på Køge-ruten, nemlig marts, juni, august og november. Der er mindstgods i december på begge ruter. Den travleste uge med gods på Ystad-ruten var uge 48 i2012. I 2012 var der mest gods på Ystad-ruten på ugens fire første dage, mens der faktisk varmere gods på Køge-ruten om fredagen end om mandagen, og mest gods tirsdag-torsdag. Spe-cielt lørdag er der ganske lidt gods med på Ystad-ruten, mens der er mindst gods på Køgeru-ten om søndagen, På Ystad-ruten transporteredes 53 % af godset fra og med kl. 18.

Det bornholmske godserhvervs opfattelse af de nuværende samt ønsker til kommende trans-portvilkår kan opsummeres til følgende:Kapaciteten er høj nok til at matche efterspørgslenPriserne er til gengældforhøje – hvilket ikke er et problem for godserhvervet i sig selv,men det stiller det bornholmske erhvervsliv i en ugunstig konkurrencesituation. Der ønskesen prisstruktur der ligestiller søtransport med landevejstransportSejlads til Køge er altafgørende, Sassnitz kan godt undværes, men det kan Ystad ikkeEfter at ruten til Køge blev gjort enkeltrettet er muligheden for at sende supplerende godsover Ystad blevet altafgørende, eftersom en del af dagens produktion ikke kan nå at blivefærdigproduceret til eftermiddagsafgangenMuligheden for at sende gods med den sene aftenafgang fra Ystad har ifølge godserhvervetogså stor betydning. Denne afgang benyttes bl.a. til gods, der skal være tidligt ude i virk-somhederneGenerelt er det godserhvervets holdning, at Køgeruten betjenes af en ”discountfærge”.Efter ombygning er det stort set umuligt at udnytte den samlede lastkapacitet i praksis.Det tager alt for lang tid at losse og laste en RoPax-færge, og endelig er maskinkapacitetenså begrænset, at der ofte opstår forsinkelser

1.2 TurismeanalyseTotalt set er antallet af passagerer på samtlige trafikforbindelser til/fra Bornholm steget fra 1,6millioner i 1990 til 1,7 millioner i 2012. I samme periode har Bornholm oplevet et fald i ande-

6

len af kommercielle (registrerede) overnatninger i Danmark fra 4,6 % i 1991 til 2,8 % i 2012.Antallet af registrerede overnatninger på Bornholm er faldet 34 % fra 1,9 mio. overnatninger i1992 til 1,2 mio. overnatninger i 2012.

Danske turister fylder stadig mere på de bornholmske overnatningssteder (56 % i dag mod 27% i 1992), mens tyskernes andel har været støt faldende og i dag er nede på 32 % sammen-lignet med 48 % i 1992. Feriehusovernatningernes andel har været støt stigende, bl.a. på be-kostning af andelen af overnatninger i feriecentre, og udgjorde i 2012 47 % af alle kommerci-elle overnatninger på Bornholm. Stigningen i antallet af feriehuse skyldes bl.a. en omfattendekonvertering af lejligheder i feriecentre til privatejede ferielejligheder. Opholdslængden i ferie-huse er faldet fra 10,5 nætter pr. feriehusophold i år 2000 til 8,1 nætter i 2012. Opholdslæng-den for alle ophold i kommercielle overnatningsformer skønnes faldet fra ca. 7 nætter i år2000 til ca. 5 nætter i år 2012.

Der har således samlet set været en stigning i antallet af rejsende til/fra Bornholm, men turi-sterne lægger færre overnatninger på øen, idet opholdslængden er faldet. Det ændrede rejse-mønster betyder, at transporten i dag tynger forholdsmæssigt mere i rejsebudgettet end tidli-gere.

Ystadruten er hovedfærdselsåren for turister til Bornholm og blev i 2012 benyttet af 77 % afalle rejsende til Bornholm sammenlignet med 56 % i 1990. Køgerutens andel har været støtfaldende fra ca. en fjerdedel til i dag 3,5 %, mens Tysklandsruten tegner sig for 5,8 % mod 13% da den var på sit højeste i midten af 90’erne.

Juli måneds andel af samtlige færgepassagerer faldt fra 24 % i år 2000 til 20 % i år 2012.Fredag-lørdag-søndag er de rejsedage, hvor der er flest passagerer, og det gælder som gen-nemsnit for årene 2008-2012. I juli er lørdag generelt største rejsedag. I 2012, det første heleår med færgen Leonora Christina, var den populæreste afgang i juli kl. 12.30 fra Ystad efter-fulgt af kl. 10.30 fra Rønne. Normalpriserne for passagerer er steget 33 % på de 9 år fra2004-2013, mens prisen for bil med 5 passagerer er steget med 69 % i lavsæsonen og 26 % ihøjsæsonen. Til sammenligning er forbrugerpriserne steget med ca. 22 % over de 9 år.

7

Det bornholmske turisterhvervs opfattelse af de nuværende samt ønsker til kommende trans-portvilkår kan opsummeres til følgende:Kapaciteten er høj nok til at matche efterspørgslenPriserne er til gengældforhøje - især uden for højsæsonen og på uattraktive afgangstids-punkterSejlads til Ystad er altafgørende, Køge kan godt undværes, men det kan Sassnitz ikkeSejladsen i højsæsonen er tilfredsstillende og passer til behovet, mens det er meget nød-vendigt med forbedrede transportvilkår i skuldersæsonerne. Lavsæsonen har ikke prioritetI skuldersæsonen skal frekvensen op – minimum tre, mens helst fire daglige afgange påYstadrutenAfgangstidspunkterne skal tilpasses kundernes behov for især en daglig middagsafgangNår kapaciteten er så høj som i dag, er skiftedagsproblematikkerne elimineret. Til gengældfremhæves den høje reservekapacitet som dyrt betaltSystemet med forskellige former for rabatbilletter samt it-billetter (intern tarif) er godt,gennemsigtigt og retfærdigt, men der skal større fokus på muligheden for at finde rejser tilrabatteret pris

Turister i dag stiller krav og ved hvad de vil have. Færgen til Bornholm skal sejle fra bekvem-me, tilgængelige destinationer og til rimelige priser. Kapacitet og frekvens skal være så høj ogafgangstiderne så attraktive, at en ferie på Bornholm kan planlægges ud fra egne krav og øn-sker til valgmuligheder og fleksibilitet.

Turismeerhvervet på øen oplever, at det bornholmske turistprodukt er attraktivt, og at gæ-sterne kan tiltrækkes med godt salgsarbejde og gode tilbud. Det er dog en stor udfordring, atgæsterne i dag i meget stor udstrækning booker deres rejser på nettet. Det stiller store krav tiltransportproduktet hvad angår frekvens, afgangstidspunkter og prisstruktur samt kommunika-tionen derom. Før kunne aktørerne pr. telefon gøre kunderne opmærksomme på alternativemuligheder, hvis deres foretrukne afgang fra Ystad var udsolgt, hvis Sassnitzruten ikke blevbesejlet den ønskede dag, eller hvis turisten fandt rejsens pris for høj. I dag er der risiko for,at turisten finder et andet sted at holde ferie, hvis de ikke fra starten får indtryk af, at detbornholmske turismeprodukt kan tilgodese deres behov.

8

2 IndledningI dette afsnit redegøres dels for undersøgelsens baggrund og formål, dels den anvendte under-søgelsesmetode.

2.1 Baggrund og formålCenter for Regional- og Turismeforskning har i foråret 2013 udført en analyse for Transportmi-nisteriet, som skal belyse godsstrømme og turismeforhold på Bornholm set i relation til dennuværende og kommende færgebetjening af øen.Godsanalysenafdækker et af erhvervslivets væsentligste rammevilkår, nemlig fragt af varertil og fra Bornholm. Fra 1998 til 2012 er godstransporten til og fra Bornholm vokset med 64%. Den primære godstransport mellem Bornholm og det øvrige Danmark sker på Køgeruten,men et særligt formål i analysen er at afdække behovet for overførsel af gods på Ystadrutenfor at få tilpasset den afsatte plads til gods på denne rute til det reelle behov.Problematikken har baggrund i, at der i det kommende udbud må forventes at være en dagligfærgeafgang fra Rønne mod Ystad et sted mellem kl. 15 og kl. 17. Det er traditionelt det tids-punkt, hvor færgerne (på hverdage og uden for ferieperioderne) har den største belægning.Der er i dag afsat plads til godskøretøjer (300 lanemeter i hver retning) på afgange efter kl.15.00. Samtidig er der meget stor godskapacitet på færgen til Køge, der i dag har afgang kl.17.00. Målet med analysen er bl.a. at afdække muligheden for at flytte mere gods fra Ystadru-ten til Køgeruten, hvorfor det reelle behov for overførsel af gods over Ystad skal undersøges.Det reelle behov dækker gods som ikke kan sendes over Køge kl. 17.00, nemlig a) gods, derikke kan nå at blive pakket til afgang kl. 17.00 mod Køge og som må med en senere afgangover Ystad, og b) gods, der skal til/fra Sverige frem for Sjælland.Turismeanalysenafdækker turismeerhvervets vilkår for at få turister til og fra Bornholm.Bornholms andel af de registrerede overnatninger i Danmark har i en årrække været nedadgå-ende og er i perioden 1991-2012 faldet fra 4,6 % til 2,8 %. Transportvilkårene fremhævessom én blandt flere udfordringer. Analysen skal med udgangspunkt i passagerkapacitetsbeho-vet belyse aktørernes holdning til sammenhæng mellem turismeomfang, færgekapacitet ogovernatningskapacitet. Udgangspunktet er, at den maksimale færgekapacitet skal matche be-hovet på de store rejsedage, nemlig weekends i sommerferien. På alle andre og mindre dagekan man blot afvikle færre færgeafgange. Det betyder, at den nødvendige færgekapacitet på-virkes af feriestruktur og rejsemønstre.Analysen afdækker udviklingen i Bornholms turisme for så vidt angår turisternes ferievaner,nationalitetssammensætning, feriegruppernes størrelse, fordelingen mellem korte og lange

9

ferier etc. Udover de bornholmske turistaktørers holdning og ønsker til færgebetjeningen berø-res holdninger til trafikbetjeningen blandt både nuværende og potentielle turister til Bornholm.Tillige belyses skiftedagsproblematikken, hvor en overvejende andel af ferieboligerne har skif-tedag om lørdagen, hvilket er problematisk i relation til færgekapaciteten. Hvilke muligheder(eksempelvis prisincitamenter) er der for at ændre på feriegæsternes rejsepræferencer. Endvi-dere belyses pakkerejseudbydernes adgang til billetter på fordelagtige vilkår.

2.2 MetodeDer er indledningsvist gennemført en litteraturgennemgang for at få et overblik over tidligereundersøgelser af relevans for nærværende problemstillinger samt for at få et overblik over detemaer, som diskuteres i forbindelse med den samfundsbetingede færgebetjening af Born-holm. Ud over rapporter og notater er de temaer, som har været diskuteret de seneste par åriflg. kontaktgruppen for Trafikkontaktrådets offentlige mødereferater, blevet oplistet og op-summeret.En undersøgelse foretaget af Gallup for Bornholms Regionskommune i 2006 viste tydeligt, atflere virksomheder på Bornholm mente, at forhold som reduceret rejsetid mellem Ystad ogRønne, flere afgange og lavere priser for gods var af større betydning end større overnatnings-kapacitet og større kapacitet på færgerne til gods. Endvidere viste resultaterne dengang, atder var stor forskel på, hvad erhvervslivet på Bornholm efterspørger i forhold til erhvervs-transport. I nærværende undersøgelse, hvor dataindsamling er gennemført i perioden marts tilmaj 2013, har fokus være på en analyse af de faktiske trafikstrømme i kombination med inter-views med operatører fra erhvervet om de nuværende transportløsninger.Den talmæssige belysning af udviklingen i og status for godstransport og turismetransporttil/fra Bornholm foretages ud fra tilgængeligt statistisk materiale fra Danmarks Statistik ogTransportministeriet med fokus på års- og månedstotaler. Desuden foretages aggregeredefremstillinger af resultaterne af en analyse af detaildata for færgetransporten på uge- og dags-niveau. Tillige er der foretaget en række personlige interviews med nøgleaktører indenfor hhv.gods- og passagertransport. Ud over diskussion ud fra en generel dagsorden ved disse inter-views, er respondenterne i det omfang det har været muligt og relevant blevet bedt om atrangordne forskellige transportrelevante parametre (såsom pris, afgangstidspunkter m.v.).Øvelsens formål har været at afveje forskellige muligheder i forhold til hinanden for at kunneudlede nytten/værdien heraf.Til godsanalysener der gennemført personlige interviews med lederne af de fem størstebornholmske transportfirmaer for at afklare deres tilfredshed med de nuværende transportvil-kår samt for at opsamle deres ønsker til vilkårene for godstransport i den kommende udbuds-periode. De fem virksomheder sendte i 2012 cirka 27.100 lastvognsenheder til eller fra Born-

10

holm. De tre virksomheder sidder således på tilsammen 77 % af det bornholmske marked forfærgegods. Interviewene blev gennemført i april 2013 og fokus var på de aktuelle transportvil-kår (2012 og op til tidspunktet for interviewet). De to store aktører på markedet er Bech Han-sen & Studsgård A/S samt Ole Holm A/S, der bl.a. forsyner hovedparten af dagligvarebutik-kerne (hhv. Dansk Supermarked og COOP), men selvfølgelig også beskæftiger sig med allemulige andre former for transport. De tre mindre og tilnærmelsesvis lige store aktører, somhar deltaget i denne undersøgelse, er Vips Transport ApS, Kenn Sonne samt HGN Transport.Interviewene med de fem godsoperatører er kombineret med i alt 28 chaufførinterviews, derprimært havde til formål at afdække slutdestinationen for de udenøs vognmænd, der benytterYstadruten.Til turismeanalysener der gennemført personlige interviews med lederne af ti væsentlige ogaf hensyn til bredden i det bornholmske turismeprodukt nøje udvalgte bornholmske turismeak-tører for at afklare deres tilfredshed med de nuværende transportvilkår, samt for at opsamlederes ønsker til turisternes rejsevilkår i den kommende udbudsperiode. De ti virksomheder er(i alfabetisk rækkefølge): BornholmerFærgen, BORNHOLMTOURS, Danhostel Svaneke, Desti-nation Bornholm, Feriepartner Bornholm, Hasle Camping, NOVALSOL/Dansommer, RadissonBlu Fredensborg Hotel/Hotel Griffen, Stammershalle Badehotel og Team Bornholm. Interview-ene blev gennemført i april 2013 og fokus var på de aktuelle transportvilkår (2012 samt 2013frem til tidspunktet for interviewet). Turismeerhvervet anser i lighed med bornholmerne gene-relt Køgeruten for stort set uvæsentlig, hvorfor nedenstående gennemgang kun i meget be-grænset omfang omhandler denne rute. Til gengæld er der medtaget krav og ønsker vedrø-rende besejling af ruten til Tyskland, selv om den ikke er en del af udbuddet. Der er stor for-skel på opfattelse af og ønsker til transportvilkårene afhængigt af sæson, når fokus er turisme.Derfor skelnes der i gennemgangen mellem tre sæsoner; hhv. lavsæson (november – februar),skuldersæson (perioden fra påske til og med efterårsferien bortset fra sommermånederne) ogendelig højsæson (juni - august).

11

3 Litteraturgennemgang3.1 Rapporter og andet publiceret materialeI februar 2012 udgav Transportministeriet rapporten ”Analyseaf rammevilkår for transport tilog fra Bornholm.”Tallene i rapporten dækker årene frem til og med 2010 eller 2011 og er så-ledes noget af det nyeste, hvad angår rapporter af relevans for godsstrømme og turismefor-hold på Bornholm.

Af øvrige analyser og andet publiceret materiale, hvori der kan hentes supplerende informationvedr. godsstrømme og turismeforhold på Bornholm, kan følgende nævnes:Trafikstyrelsen for jernbane og færger (2009). Hovedkontrakt – Udførelse af den sam-fundsbegrundede færgebetjening af BornholmMiljø- og planlægningsudvalget (2007). Udredningsprojekt om ”second homes” i danskeyderområder. MPU alm. del - Bilag 289. Folketinget,www.ft.dk/samling/20072/almdel/MPU/Bilag/289/547201.PDFPendlinganalyse (2012)Flytteanalyse (2012)Notat om Produktion og Beskæftigelse på Bornholm (2012)Alle rapporter indenfor Bornholms Turismebarometer (2010)Kapacitetsudnyttelsesanalyse af Bornholmstrafikkens færger (2010)Cykelturisme (2009)Om turismen på Bornholm med særlig vægt på Østkysten og Dueodde (2008)Bornholms overnatningsfaciliteter - er de fremtidssikrede? Et debatoplæg (2007)Online booking af bornholmerferier - udviklingstendenser af betydning for "fleksible pakke-rejser" (2007)Bornholm I/S - en turismestrategi (2006)Det polske marked for færgetransport til Bornholm (2006)Evaluering af Bornholms Cykelportal (2006)Strategisk analyse - beskrivelse af eksterne og interne forhold i Bornholms turisme i dag(2006)Feasibility of establishing seasonal flights to Bornholm (2006)Nye familier og deres rejsevaner (2006)Vækst på Bornholm - barrierer og potentialer (2006)Bornholm i oplevelsesøkonomien - hvad er fakta? (2006)

12

Sammenfatninger af analyser, undersøgelser mv. af Bornholms udviklingsmuligheder(2005)Rapport om hindringer for transitrejser (26 sider, 2003)Ud over egentlige rapporter kan man læse om problematikker af betydning for transportentil/fra samt turismen på Bornholm en lang række steder, bl.a. i dagspressen samt endog i refe-rater fra diskussioner fx i Folketinget.1

3.2 Trafikkontaktrådet – resume af temaer i offentlige referaterTrafikkontaktrådet er et centralt forum hvad angår dialog mellem Transportministeriet ogBornholm omkring trafikbetjeningen af øen, der er blandt de vigtigste rammebetingelser forbosætning, turisme og øvrigt erhvervsliv. Tabel 1 gengiver hvilke punkter, der har været pådagsorden ved Rådets møder siden starten af 2011, jf. offentlige mødereferater. Det fremgåraf oversigten, at visse temaer har været diskuteret ved en række på hinanden følgende mø-der, mens visse andre emner er årligt tilbagevendende.

1

www.ft.dk/samling/20072/almdel/MPU/Bilag/289/547201.PDF

13

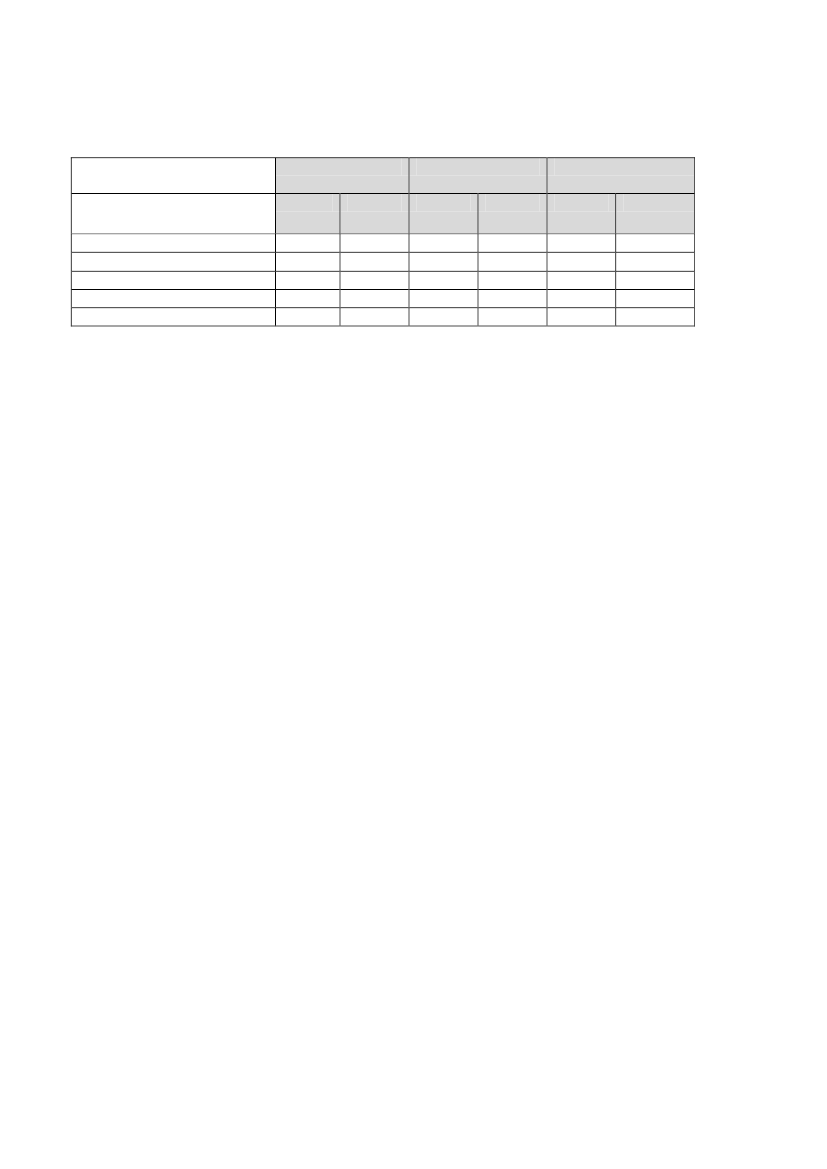

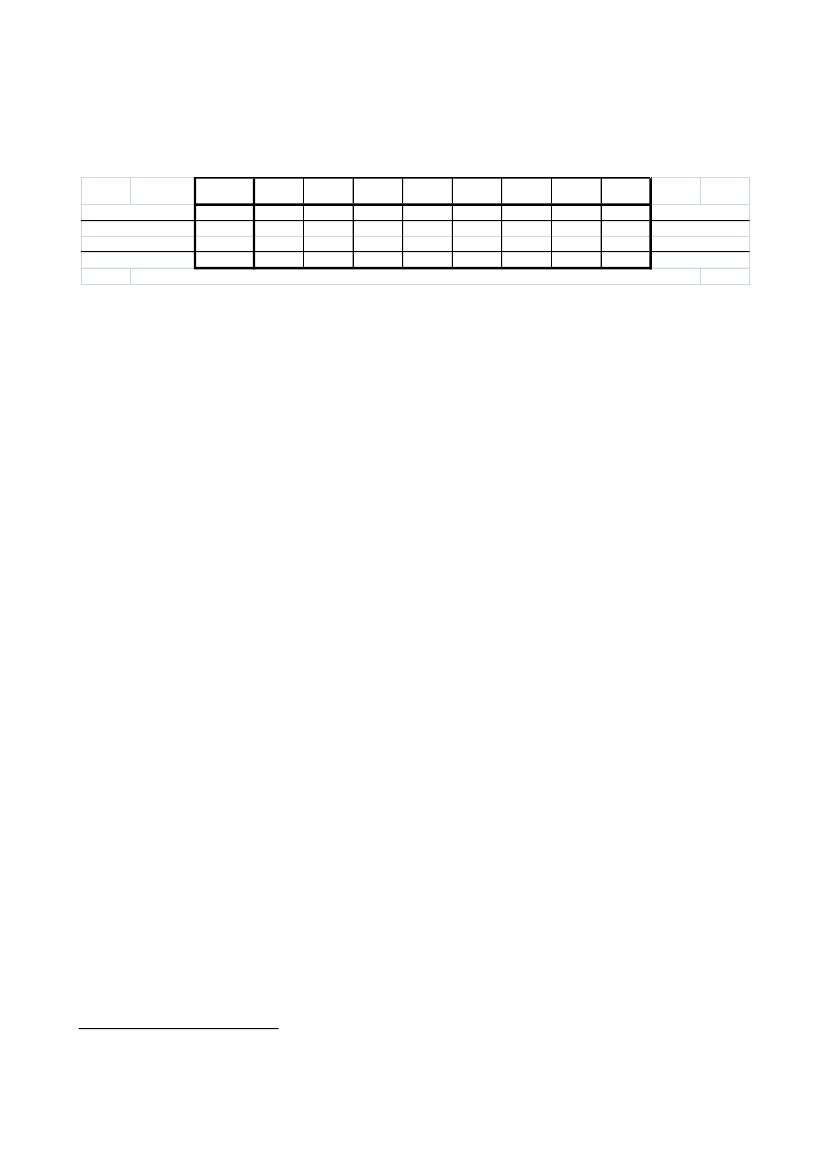

Tabel 1 Temaer for Kontaktrådets møder 2011-2013 iflg. offentlige referater

2011.12

2012.12

2011.2

2011.4

2011.6

2011.8

2011.9

2012.4

2012.6

2012.9

TemaAnvendelse af 9 mio. kr. til styrkelse af færgebetjeningen(Fortsættelse af nuværende ordning m.) PensionistbilletterManglende gods på nat afgangen på Ystad rutenHammeroddes problemer med at overholde fartplanenBefordringsbestemmelser for FærgenGennemsnitsprisernes udviklingBornholms PendlerforeningTidsplan for møderække vedr. vækst og udvikling aftransporten til/fra BornholmÆndring af DI Bornholms repræsentation i kontaktrådetSejlplan for det kommende kalenderår - eller evalueringForetræde v. Jørgen Andersen "Bornholmerbussen"Tilpasning af Kontaktrådets vedtægterValg af nyt medlem af Kontaktrådets formandskabStatsstøtte til flyÅrsrapport fra det senest forløbne årPlacering af afgang ifm. værftsophold i det kommende årMinisterbesøg / Møde med TransportministerenPassagerrettigheder - møde om - orientering omStudietur (planlægning, afrapportering)Godkendelse af budget for det kommende år (Kontaktrådet)Mødeplan for det kommende årArbejdet med næste færgeudbudFlytning af afgange fra højsæson til lavsæson (Ministeriet)Rapport om rammevilkår for transport til og fra BornholmTransithindringer over SverigeFlyselskabs aflysning af sidste afgang fra KøbenhavnFlysituationen efter Cimbers konkurs og DATs overtagelsePendlergruppen under Bornholms PassagerforeningTakster for det kommende årIndbydelse fra Ystad HavnAktuel og gensidig orienteringOliepristillæg og henvendelse fra DI

xx

xxxxxxxxx

x

x

x

xxxxxx

x

x

x

x

xxxxxxxxxxxxxxxxxxxx

xxx

xxxx

xx

Kilde: Baseret på offentliggjorte mødereferater, Kontaktrådet for Trafikbetjeningen af Bornholm,www.brk.dk

14

2013.1

4 GodsanalyseGodsanalysen indeholder en gennemgang af de væsentligste problemstillinger i relation tilfragt af gods til og fra Bornholm. Desuden indeholder afsnittet en gennemgang af den histori-ske og aktuelle udvikling i de faktiske fragtmængder og endelig indhentes godserhvervetsholdninger til de nuværende transportforhold og ønsker til fremtiden.

4.1 Grundlæggende problemstillinger i relation til transport affærgegodsEn meget stor del af færgegodset til og fra Bornholm skal enten til/fra hovedstadsområdet ellervidere ud i landet/Europa. Derfor er det bornholmske transporterhverv grundlæggende godttilfreds med at godsruten til Bornholm går over Køge.

Muligheden for at sende gods med løstrailere via Køge vurderes samtidigt positivt af den born-holmske vognmandsbranche, for selvom rederiet Færgen selvfølgelig skal have betaling forhåndtering af trailerne i forbindelse med læsning og losning, udgør de sparede chaufførlønnin-ger på overfarten et noget større beløb. For at kunne få det fulde udbytte af denne service frarederiets side kræver det dog, at vognmandsfirmaet ”på begge sider af vandet” kan håndteredisse løstrailere. Dette sætter de større bornholmske vognmandsfirmaer i en gunstig konkur-rencemæssig situation. På den anden side er der i de seneste udbudsperioder indført ensfragtpriser for alle, hvilket har fjernet den tidligere storkundefordel for visse bornholmskevognmandsfirmaer.

Der er en grundlæggende ubalance i godsmængden til og fra Bornholm eftersom der transpor-teres noget mere gods til Bornholm end fra Bornholm. Dette betyder, at der hele tiden skalfragtes tomme vogne til Sjælland, og dette giver selvklart en dårligere kapacitetsudnyttelse ogdermed højere fragtomkostninger end ellers. Omkring 40 % af de vogne, der forlader Born-holm, er tomme.

De firmaer der kører ”linjetrafik” (transport af dagligvarer til og fra Bornholm) sætter megetstor pris på en godsrute over Køge, eftersom det giver reduceret tomkørsel og dermed enlangt bedre udnyttelse af vognparken. Problemet ved ”linjetrafik” over Ystad er, at det giverlangt mere trafik med tomme trailere. Dels skal de tomme trailere transporteres omkring 125km til terminalerne i Københavnsområdet (frem for de ca. 30 km fra Køge til København). Delsvil det ofte være nødvendigt at sende en tom forvogn de 125 km til Ystad for at hente de

15

tomme trailere, hvilket alt i alt vil føre til en voldsom fordyrelse af transport over Ystad i for-hold til transport over Køge-ruten.

Der eksisterer en mindre ”ubalance” i valget af rute, eftersom flere transportenheder kommertil Bornholm via Køge-ruten end der forlader øen med den samme rute. Tilsvarende er der fle-re transportenheder der forlader Bornholm via Ystad-ruten end der kommer til øen med densamme rute. En medvirkende årsag hertil er sandsynligvis, at de ”udenøs” vognmænd, derbringer gods til Bornholm via Køge-ruten, vælger at forlade Bornholm så hurtigt som muligt,og det foregår via Ystad-ruten.

I forbindelse med 2. udbudsperiode valgte rederiet at åbne op for godstransport via hurtig-færgen til Ystad. Forlods er 300 lanemeter på hhv. eftermiddagsafgangen og aftenafgangenreserveret til gods. I praksis er det imidlertid sjældent at godset beslaglægger så meget plads,og desuden opstår der kun konkurrence med personbiler om plads på vogndækket i de for-holdsvis få situationer hvor kapaciteten er fuldt opbrugt.

Med hensyn til afgangstidspunkter har godserhvervet ønsket ”en sen aftenafgang” (typisk om-kring kl. 20) for at kunne nå at opsamle det gods, der ikke er klar ude i virksomhederne tilKøge-afgangen kl. 17. I praksis begynder indsamling af gods der skal med eftermiddagsafgan-gen til Køge typisk ved 13 – 14 tiden, og på dette tidspunkt er dagens produktion ikke altidklar til afhentning. Derfor ønsket om en aftenafgang fra transporterhvervets side.

I praksis sendes Ystad-godset dog lige så ofte med eftermiddagsafgangen som med aftenaf-gangen. Når godset om eftermiddagen sendes over Ystad-ruten skyldes det i en vis udstræk-ning, at godset skal videre til det østlige Tyskland eller Polen (via færgeafgange fra Ystad),eller at godset skal videre op i Sverige. Når godset skal videre op i Sverige giver Ystad-rutenmulighed for at nå Göteborg-området (af hensyn til køre-hviletidsbestemmelserne), hereftervil det være muligt for chaufføren at betjene et område med en radius på ca. 500 km fra Gö-teborg på den følgende arbejdsdag.

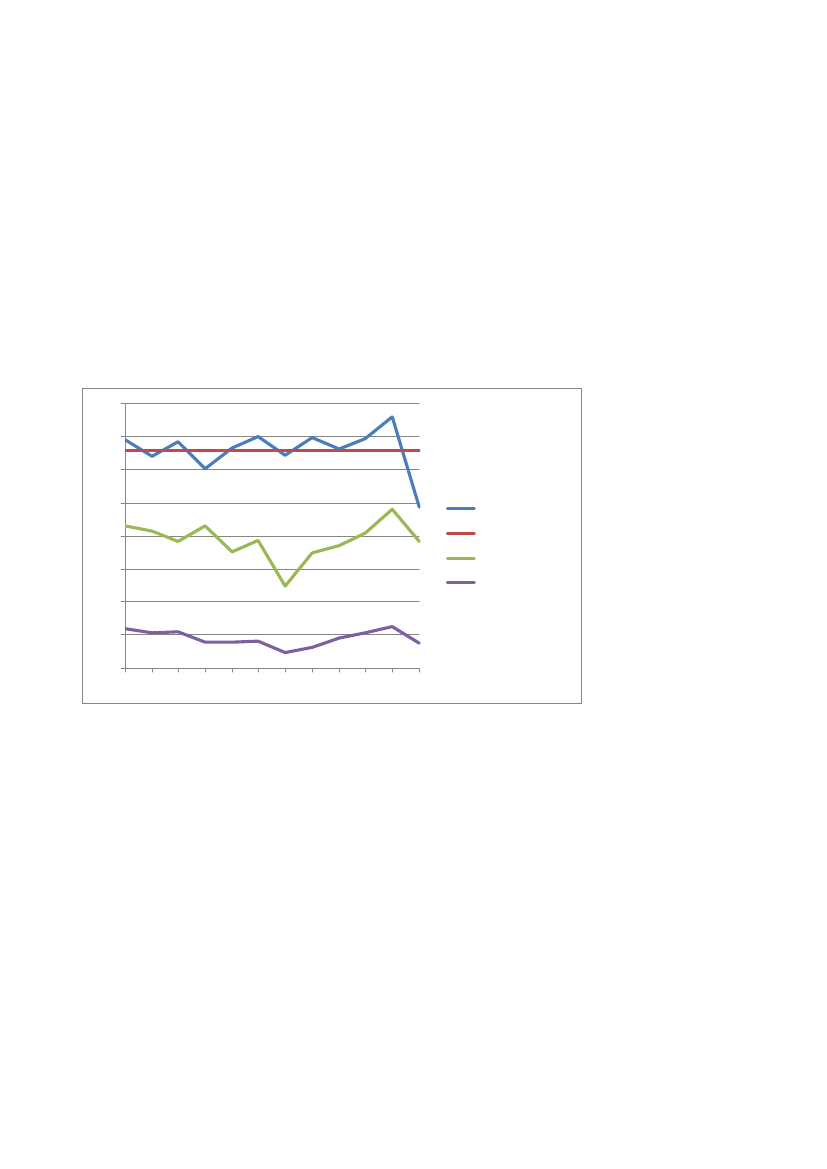

4.2 Langsigtet udvikling i godstransportenOver en årrække har mængden af gods der er blevet sendt med færgen udviklet sig positivt.Godsmængden (målt lanemeter) har været stigende på både Rønne-Køge og Rønne-Ystad.

16

Fra 1998 til 2010 er godstransporten til og fra Bornholm vokset med 64 pct., og fra 2006 til2013 har den samlede godsmængde på Rønne-Køge ligget nogenlunde stabilt, hvorimod der iperioden 2010 til 2013 har været en stigning i godsmængden på Rønne-Ystad.

I 2001 oprettede BornholmsTrafikken en godsrute samtidig med, at natfærgerne til Københavnfortsatte frem til 2004. 1.oktober 2004 blev natruten nedlagt, og i en periode derefter blevgodsruten til Køge kun betjent af de gamle færger Poul Anker og Jens Kofoed. I maj 2005 blevde nye RoPax-færger indsat, hvilket førte til en fordobling af kapaciteten.

Over de seneste år er der i gennemsnit transporteret godt 36.000 lastbilenheder (svarende til100 enheder om dagen) til eller fra Bornholm, og 70 – 80 % af denne godstrafik går over Kø-ge-ruten.

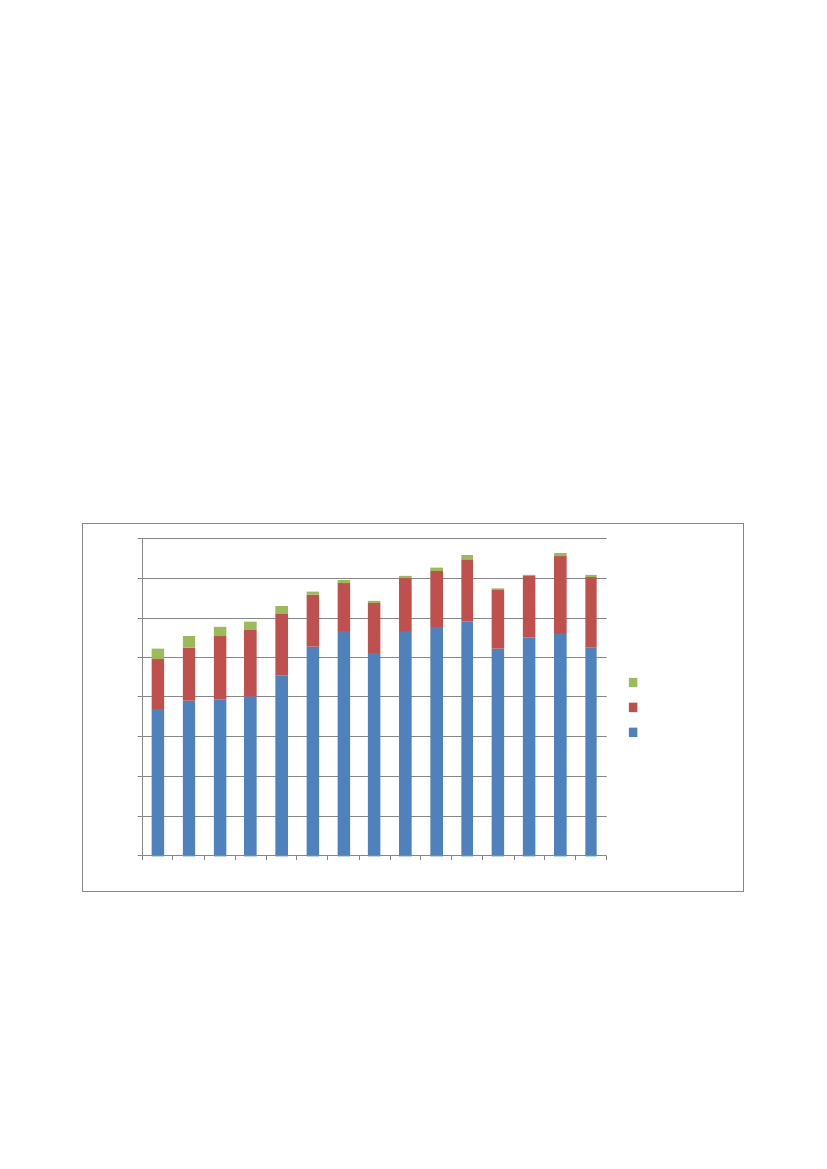

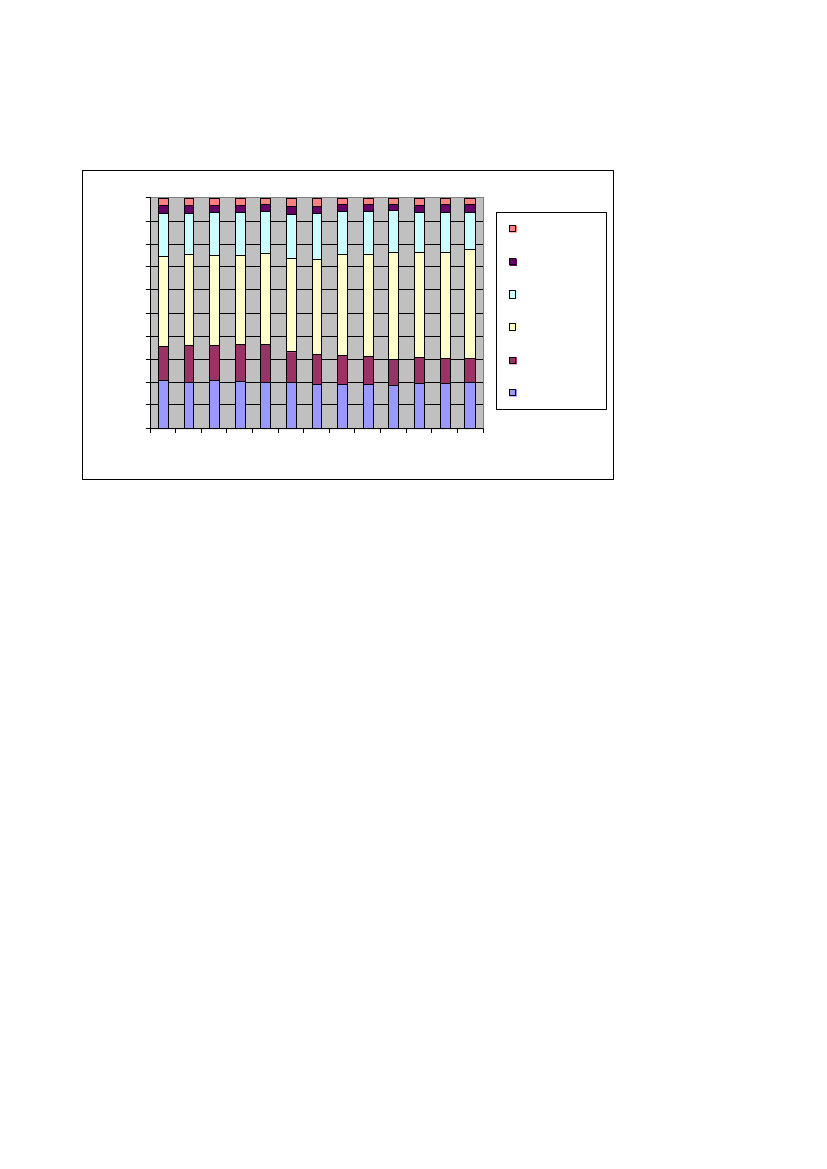

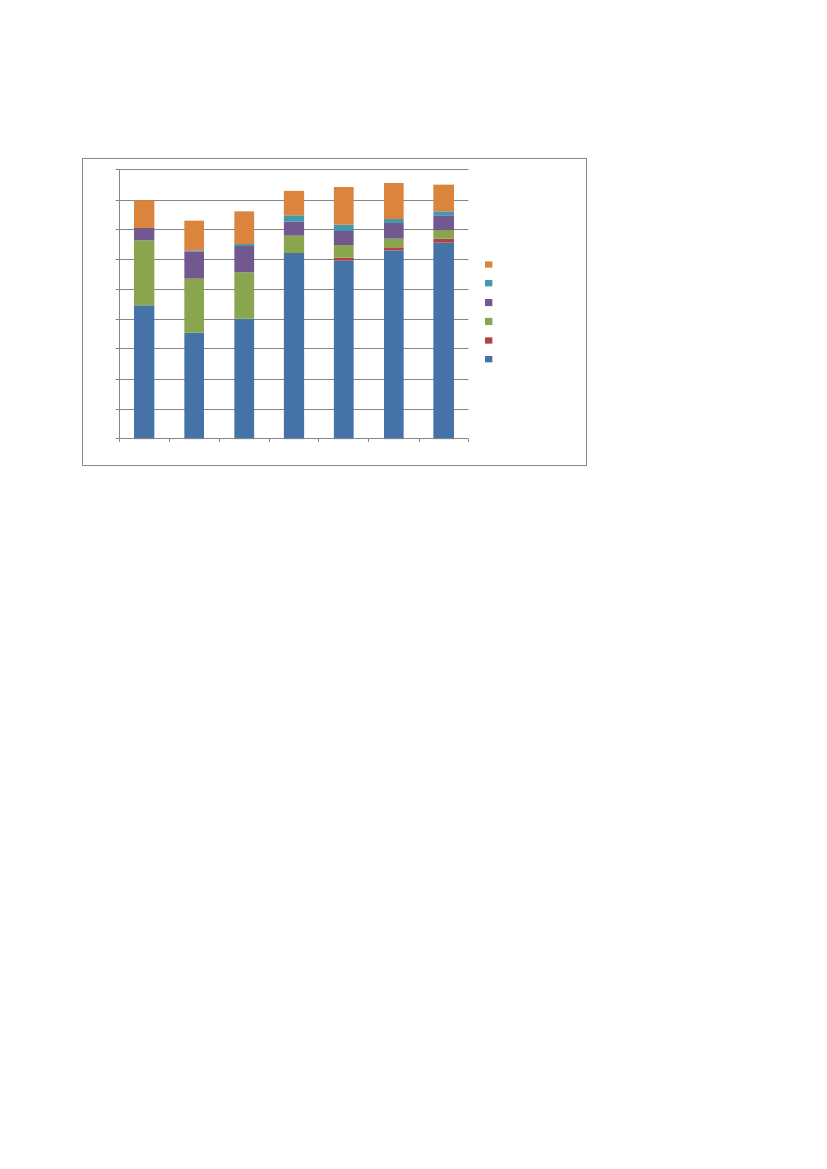

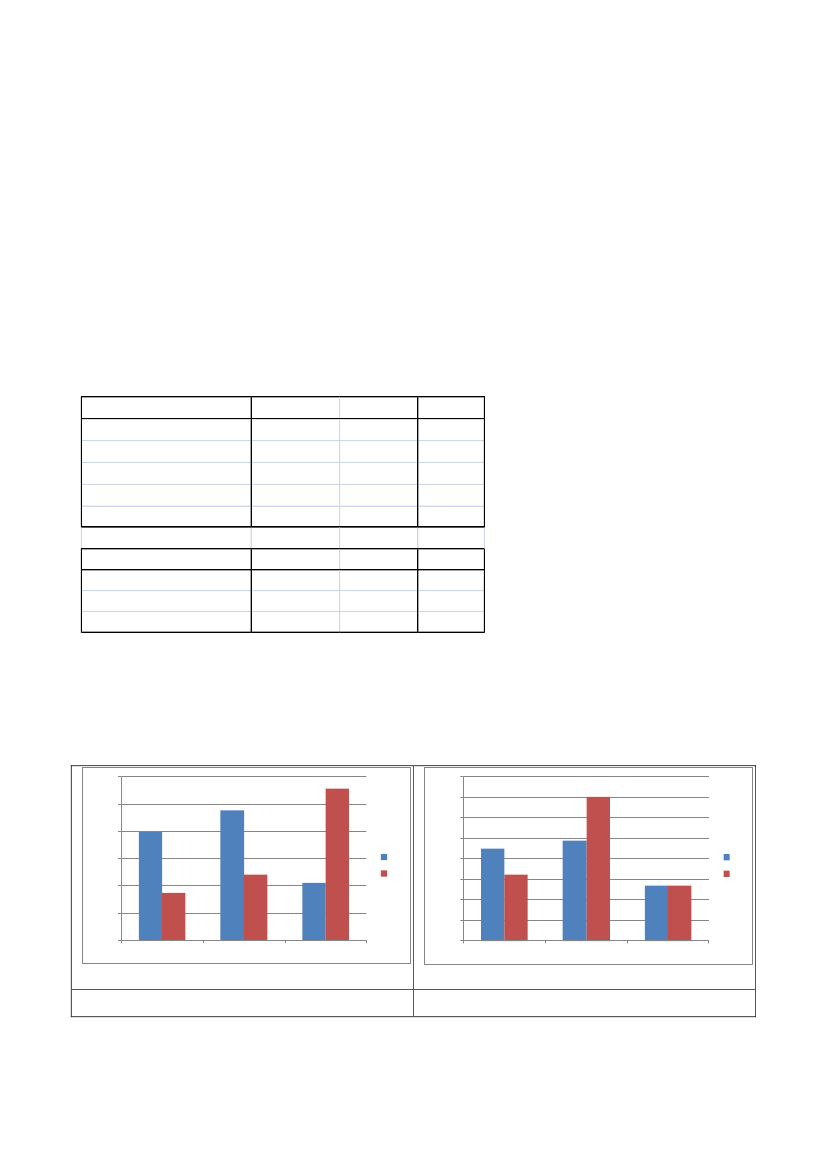

Figur 1 Antal lastbilenheder pr. år, Rønne-Ystad/Sjælland/Tyskland 1998-201240.000

35.00030.00025.000Rønne-Tyskland20.00015.00010.0005.00001998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012Kilde: Baseret på data fra Danmarks Statistik (2005-2012) og Transportministeriet (1998-2004).Note: Tyskland inkluderer minimale tal for Rønne-Polen.

Rønne-YstadRønne-Sjælland

17

Figur 2 Procentvis fordeling af antal lastbilenheder pr. år, Rønne-Ystad/Sjælland/Tyskland 1998-2012100%90%

80%70%60%Rønne-Tyskland50%40%30%20%10%0%1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012Kilde: Baseret på data fra Danmarks Statistik (2005-2012) og Transportministeriet (1998-2004).Note: Tyskland inkluderer minimale tal for Rønne-Polen.

Rønne-YstadRønne-Sjælland

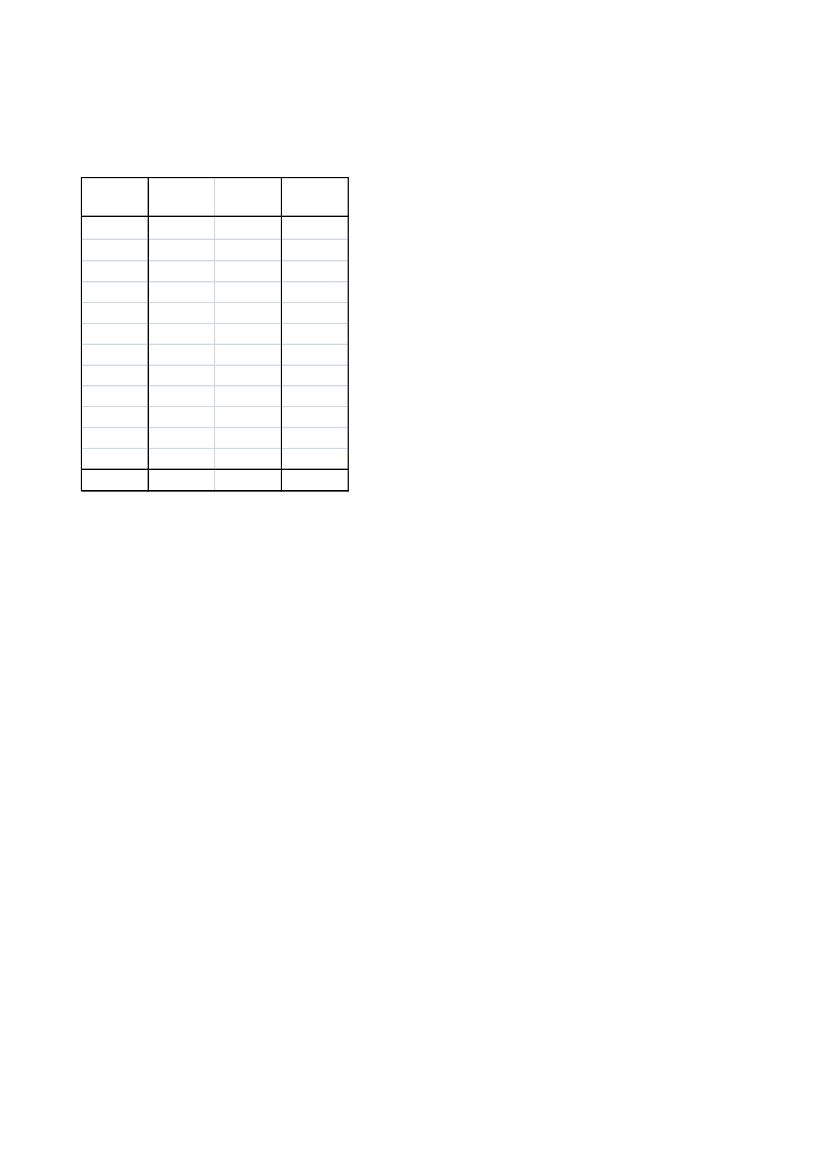

Tabel 2 Antal lastbilenheder pr. år, Rønne-Ystad/Sjælland/Tyskland, udvalgte år1998-2012

Rute1998200020022004Rønne-Sjælland18.49019.73022.66428.295Rønne-Ystad6.2547.8857.9206.048Rønne-Tyskland1.3121.179833460I alt26.05628.79431.41734.803* Rønne-Tyskland inkluderer små tal for Rønne-Polen

200628.3416.64633235.319

200829.4877.90944237.838

201027.6127.64016235.414

201226.2228.92223235.376

Kilde: Danmarks Statistik (2005-2012) og Transportministeriet (1998-2004).

18

Tabel 3 Procentvis fordeling af antal lastbilenheder pr. år, Rønne-Ystad/Sjælland/Tyskland, udvalgte år 1990-2012

RuteRønne-SjællandRønne-YstadRønne-TysklandI alt

199871,0%24,0%5,0%100,0%

200068,5%27,4%4,1%100,0%

200272,1%25,2%2,7%100,0%

200481,3%17,4%1,3%100,0%

200680,2%18,8%0,9%100,0%

200877,9%20,9%1,2%100,0%

201078,0%21,6%0,5%100,0%

201274,1%25,2%0,7%100,0%

Kilde: Baseret på data fra Danmarks Statistik (2005-2012) og Transportministeriet (1998-2004).

Betragtes den samlede mængde gods, der udskibes fra Rønne, altså en opgørelse der ogsåomfatter den godsmængde der ikke sendes med færgen, ses det, at den samlede godsmæng-de er steget med godt 40 % fra 2000 til 2011 til i alt 1.584 tusinde tons. Heraf udgør færge-godset ved udgangen af perioden godt 32 %. I samme periode er mængden af færgegods fraRønne (igen opgjort i tons) i øvrigt vokset med lige knapt 60 %.

Tabel 4: Udvikling i godsmængde (tons), udskibet fra Rønne, 2000 – 2011

Rønne HavnGODSMÆNGDE I ALTFÆRGEGODS IALTFærgegods, udenrigsFærgegods, indenrigsFærgegods andel

20001.12432510921628,91%

20011.23332312320026,20%

20021.26525310714620,00%

20031.414175859012,38%

20041.3762067912614,97%

20051.4023868130527,53%

20061.5654338534827,67%

20071.5254428935328,98%

20081.7064709337727,55%

20091.3984419334831,55%

20101.3364459335233,31%

20111.58451811640232,70%

Kilde: Statistikbanken, tabel SKIB421http://www.statistikbanken.dk/statbank5a/default.asp?w=1440

Den andel af godset, der sendes med færgen, har i perioden været ganske varierende, med2003 i bund og 2011 i top. Færgegodsets opdeling i ”indenrigs” og ”udenrigs” viser hvor megetder sejles til henholdsvis København/Køge og Sverige/Tyskland. I de seneste år har gods tilTyskland dog kun haft et forsvindende lille omfang.

Frem til 2001 blev det gods der blev transporteret på godskøretøjer direkte mellem Bornholmog Sjælland overført på de almindelige natfærge afgange. På baggrund af en konstateretvækst i antallet af godskøretøjer fik det daværende BornholmsTrafikken mulighed for at åbneen ren godsrute mellem Rønne og Køge. Færgen havde afgang fra Køge omkring midnat, bl.a.fordi der skulle kunne leveres ferskvarer i butikkerne på Bornholm til åbningstid kl. 9. På da-

19

værende tidspunkt var der afgang fra Rønne midt på eftermiddagen mellem kl. 14 og 16. Iefteråret 2004 blev natruten til København nedlagt og al godstrafik til Sjælland blev herefterflyttet til Køge.

I den første udbudsperiode (1.maj 2005 til 31. august 2011) blev godstrafikken til Køge be-tjent af de to RoPax-færger Hammerodde og Dueodde, hver med en kapacitet på 1.235 lane-meter. Der var tale om en dobbeltrettet rute med afgang ved midnat fra henholdsvis Køge ogRønne og med ankomst ved 6-tiden om morgenen. Den færge der ankom til Rønne om morge-nen udførte endvidere en dobbelttur på Ystad-ruten, primært med henblik på godstransport.Indsættelse af de to RoPax-færger betød, at godskapaciteten pr. færge blev mere end fordob-let i forhold til tidligere.

I den anden og gældende udbudsperiode (september 2011 til september 2017) overgik man tilat betjene Køge-ruten med kun en færge (Hammerodde), som til gengæld blev ombygget,således at kapaciteten er blevet øget til 1.538 lanemeter og overfartstiden (sejltiden) reduce-ret til 5,5 time. På trods af, at man overgik til kun at sejle med en godsfærge, blev den teore-tiske godskapacitet i hver retning altså øget fra 1.235 til 1.538 lanemeter.

I praksis overgik man faktisk allerede i oktober 2010 (i første udbudsperiode) til denne besej-ling på Køge-ruten, og i perioden fra oktober 2010 til 1. september 2011 blev godssejladsen tilYstad varetaget af færgen Poul Anker. På daværende tidspunkt blev passagertransporten tilYstad varetaget af færgen Villum Clausen, og denne færge havde ikke mulighed for at medta-ge gods, hvilket nødvendiggjorde supplerende godssejlads med en konventionel færge.

Ved overgangen til den anden udbudsperiode (september 2011) blev hurtigfærgen LeonoraChristina indsat, og da denne færge havde mulighed for at medtage gods var det ikke længerenødvendig at have en særlig godsfærge på Ystadruten. På eftermiddagsturen (tidligste afgangkl. 15) er der i henhold til kontrakten afsat 300 lanemeter til gods, og da sidste afgang fraRønne til Køge er inden kl. 19:30 er det ligeledes et kontraktkrav, at der reserveres 300 lane-meter til gods på en aftenafgang til Ystad, med tidligste afgang fra Rønne kl. 20.

20

Både på natfærge afgangen til og fra Bornholm samt på godsruten til Køge blev gods i vid ud-strækning håndteret ved det såkaldte ”løstrailerkoncept”. Dette koncept består i, at vognman-den afleverer en sættevogn på havnen, hvorefter forvognen kobles fra. Når det er tid at læssefærgen, henter rederiets personale traileren på trailerpladsen og kører den ombord. Ved an-komsten køres traileren igen fra borde af rederiets personale og placeres på trailerpladsen,hvor vognmanden ved lejlighed kan afhente traileren. Når vognmanden har en organisation”på begge sider af vandet”, er løstrailerkonceptet yderst effektivt og omkostningsbesparende.Rederiet skal selvfølgelig have dækket omkostningerne ved håndtering af trailerne men kansamtidigt have mere gods ombord, da man slipper for transport af forvognene. Vognmandensmerpris for en løstrailer i forhold til en sættevogn ligger på ca. 10 % (ca. 140 kr.) på Rønne-Køgeruten, men samtidigt sparer vognmanden omkostningerne til den chauffør, som skullehave været med færgen, hvis der havde været tale om en selvkørende enhed.

I 2011 var 77 % af de overførte godskøretøjer på Køge-ruten løstrailere. På Ystad-ruten vargodt 50 % af godskøretøjerne løstrailere.

Godstransporten til og fra Bornholm er endvidere karakteriseret ved, at der samlet set fragtesen mindre mængde gods fra Bornholm end til Bornholm. Det skyldes, at øen ikke ”eksporterer”de samme mængder varer, som der ”importeres”. Det resulterer i en ubalance i godsstrømme-ne til og fra øen. Ubalancen betyder, at der kører flere tomme lastbilenheder fra Bornholm endtil Bornholm.

Der er endvidere en tendens til, der kommer flere lastbilenheder til Bornholm via Køge-ruten,og der er flere lastbilenheder der forlader Bornholm via Ystad-ruten. Dette skyldes sandsynlig-vis i en vis udstrækning, at de udenøs vognmænd der kommer til Bornholm med gods, ønskerat forlade øen igen hurtigst muligt for at reducere den samlede transporttid. Dette gør desandsynligvis ved at forlade øen igen via en af de sene Ystad-afgange.

Tabel 5 Andel af tomme godskøretøjer i 2010 efter rute og retning i pct.

Rute og retningRønne --> KøgeKøge --> RønneRønne --> YstadYstad --> Rønne

Godskøretøjer13.05213.8604.3143.424

Tomme Tomme i pct.5.66043,4%1.58111,4%1.65038,2%73421,4%

Kilde: Trafikstyrelsen (2012) Tabel 7 side 27

21

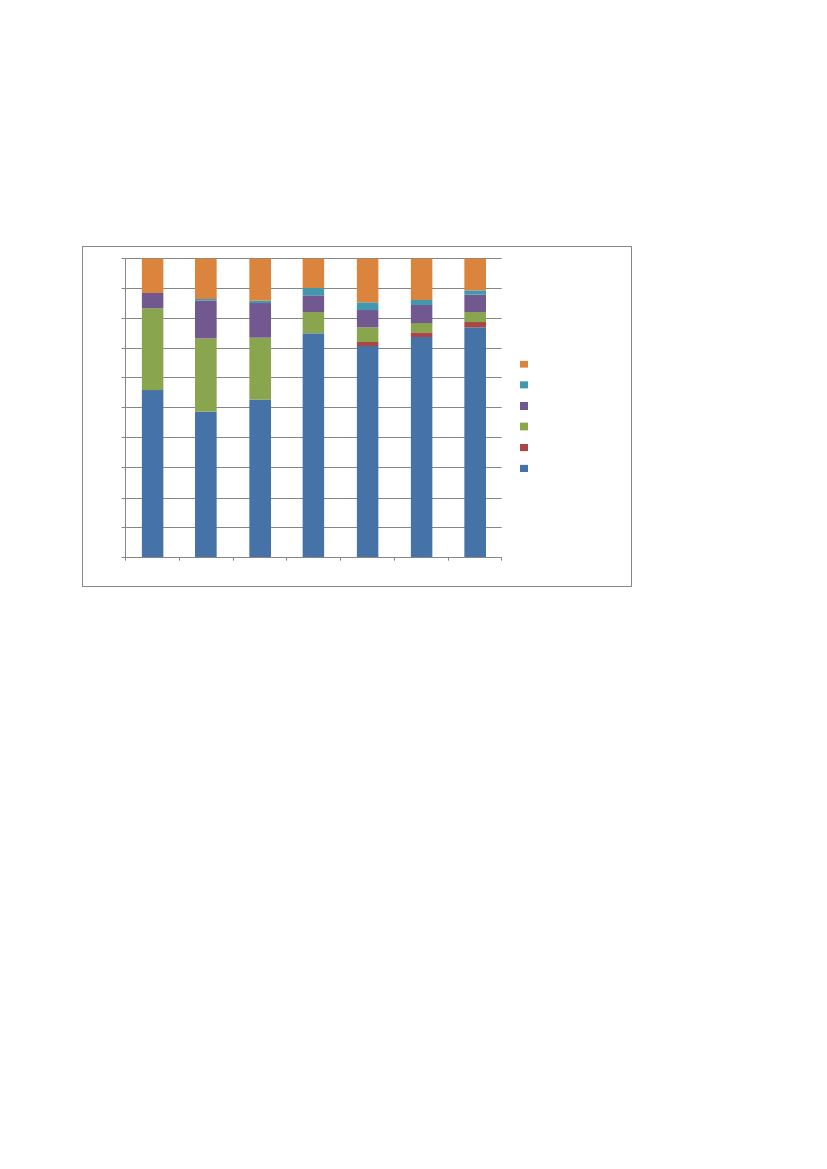

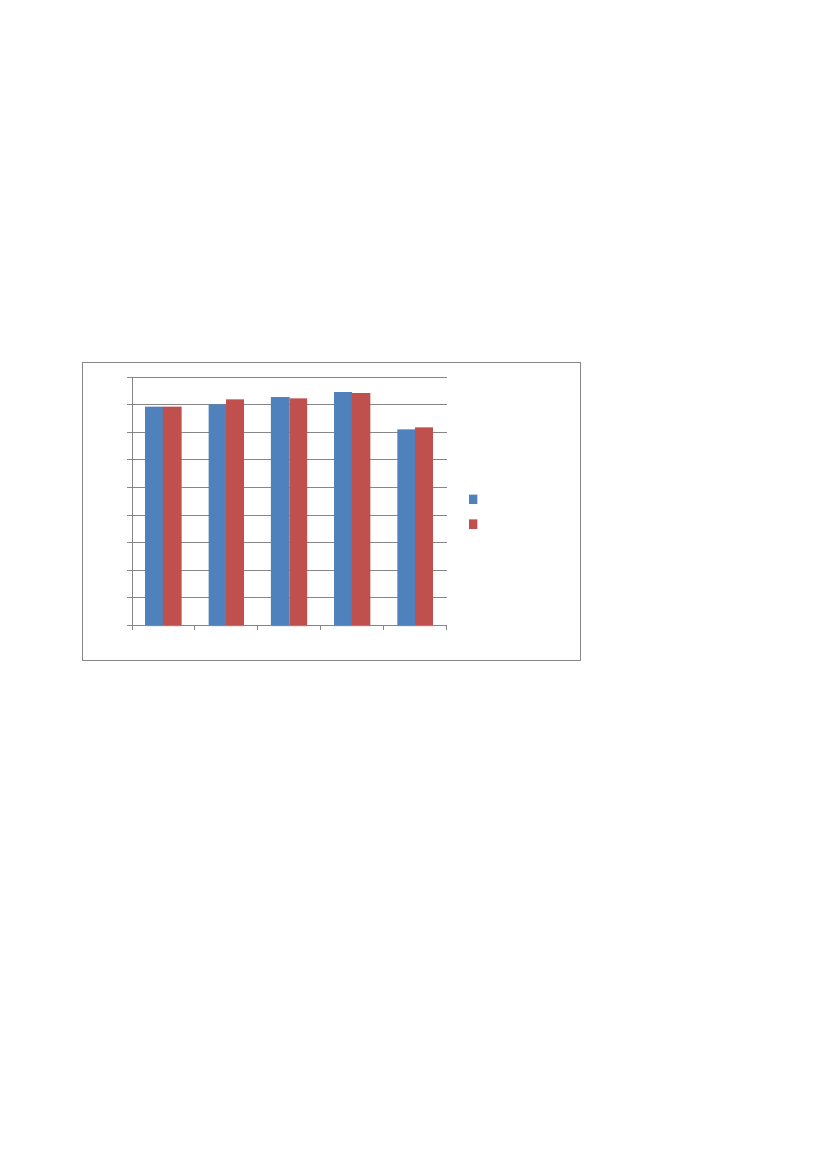

Mængden af gods (opgjort i lanemeter)fraKøge ligger godt 9 % højere end mængdentilKø-ge. På samme måde ligger antallet af lanemeter fra Rønne ca. 25 % højere end det tilsvarendeantal til Rønne (jf. TTabel 6, hvor den retning med størst fragtmængde pr. rute er markeretmed gult).

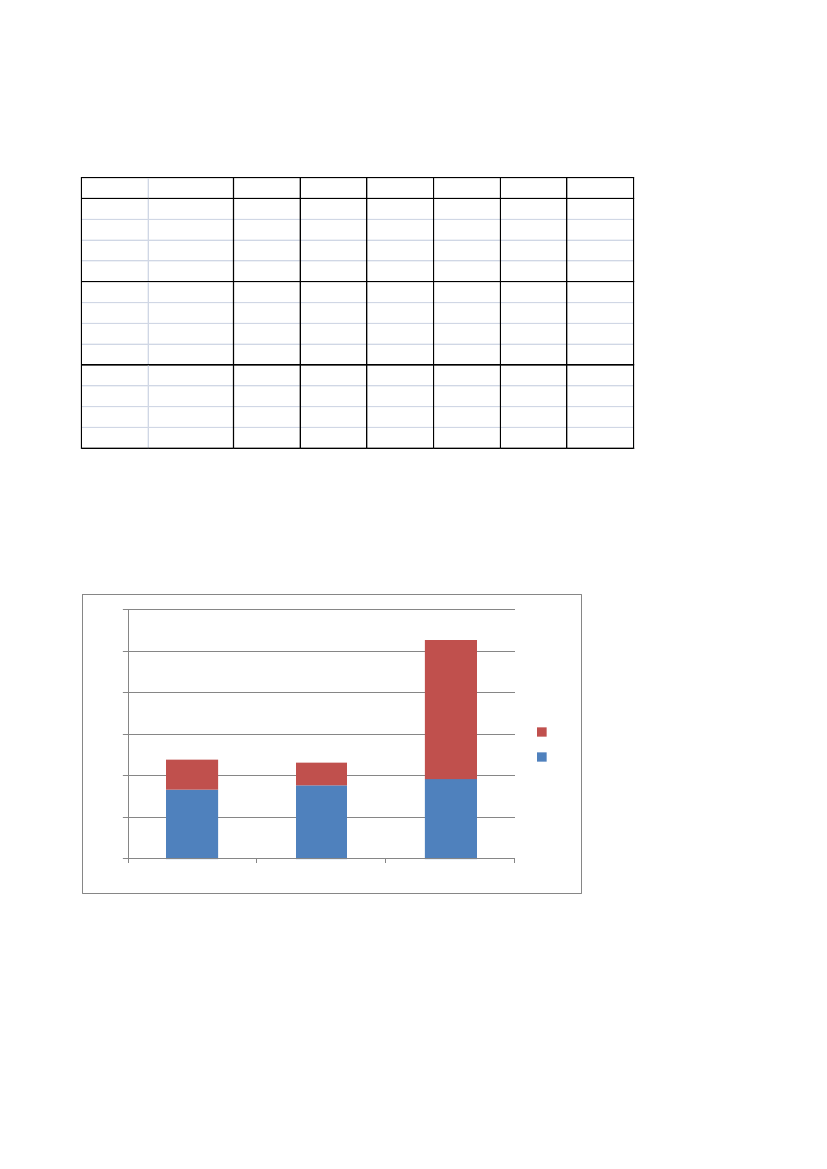

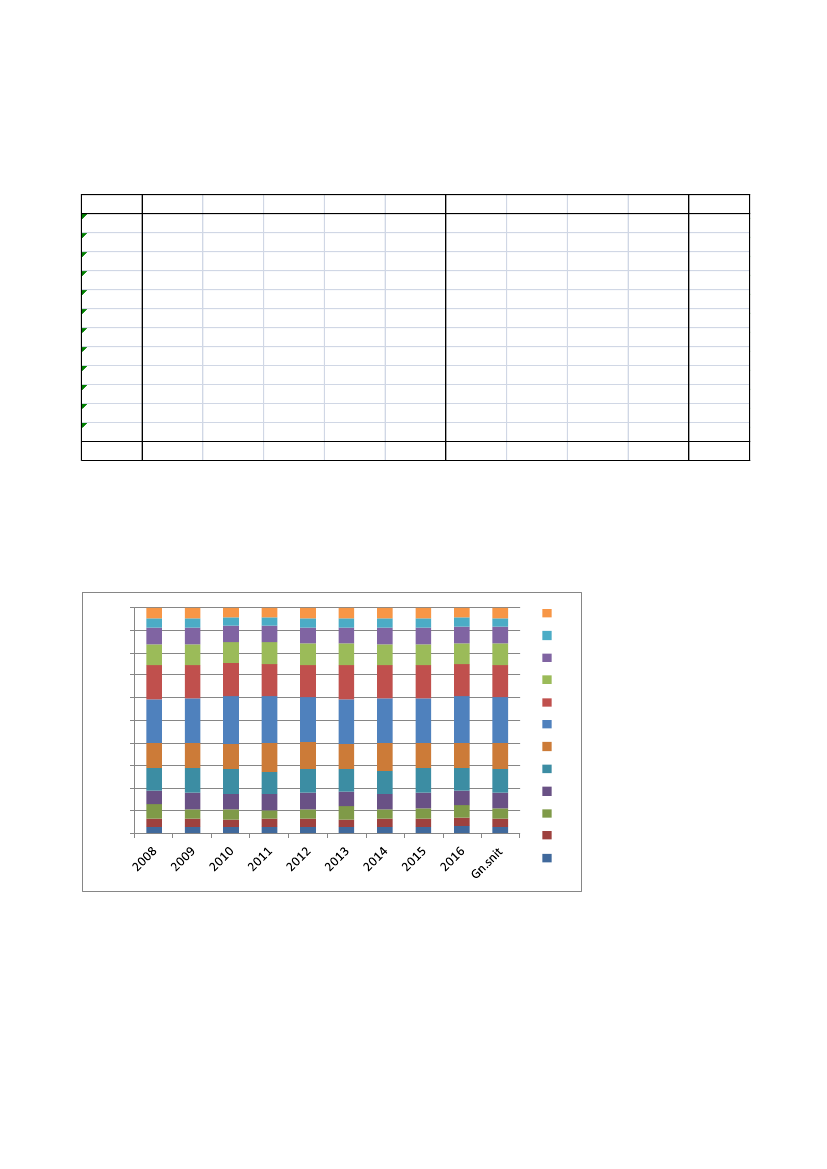

Tabel 6 Antal lanemeter gods-køretøjer pr. døgn pr. år 2008-2012, pr. retning forKøge-ruten og for Ystad-rutenGods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_RYYRRYYRR_KøgeKøge_R Køge_ialt20082009201020112012Total167163166196174173124128127165152139291291293360326312557504512537496521617553563587536571117410571075112510301092Køge +Ystad

146513481368148513561404

Kilde: Baseret på aggregering af data fra Transportministeriet

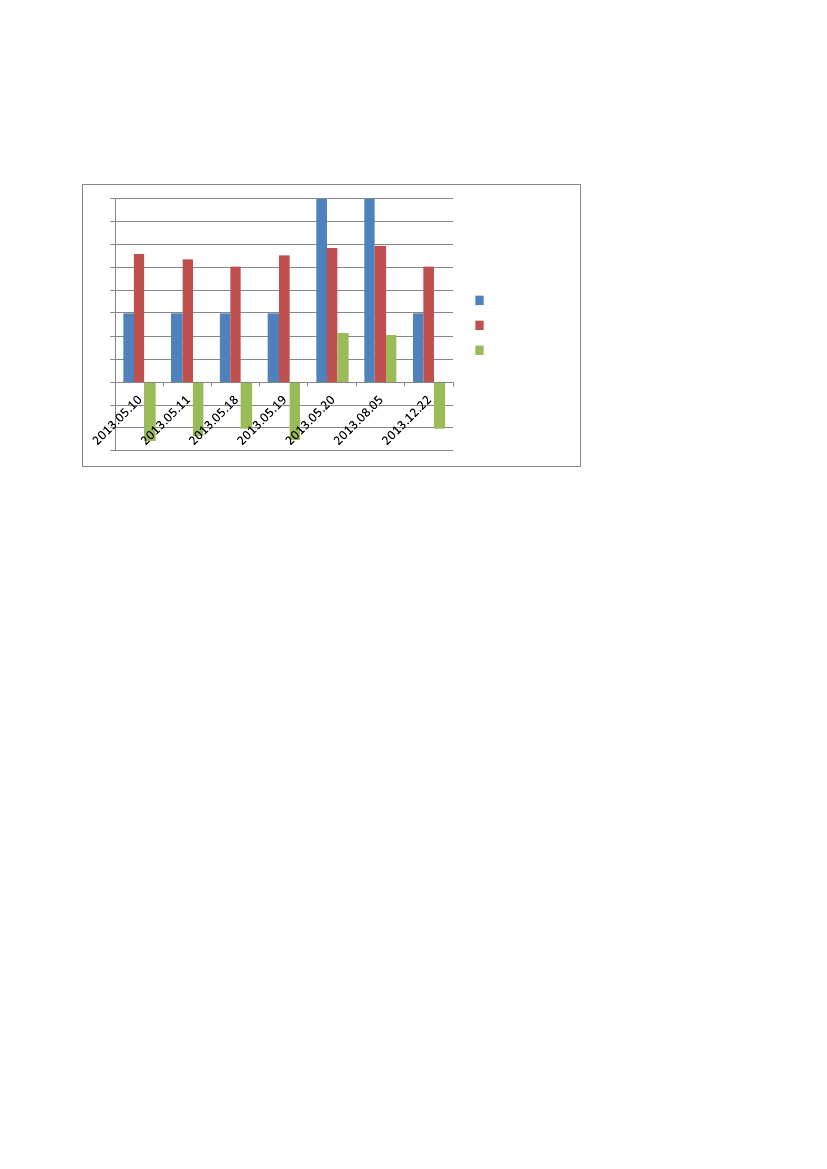

4.3 Godsets aktuelle fordeling på ruter, måneder, ugedage ogtidspunkterI dette afsnit ses der mere detaljeret på hvorledes godset er fordelt på ruter, måneder, ugeda-ge og tidspunkter på døgnet. Afsnittet hviler primært på en analyse af færgegodstransporten i2012.

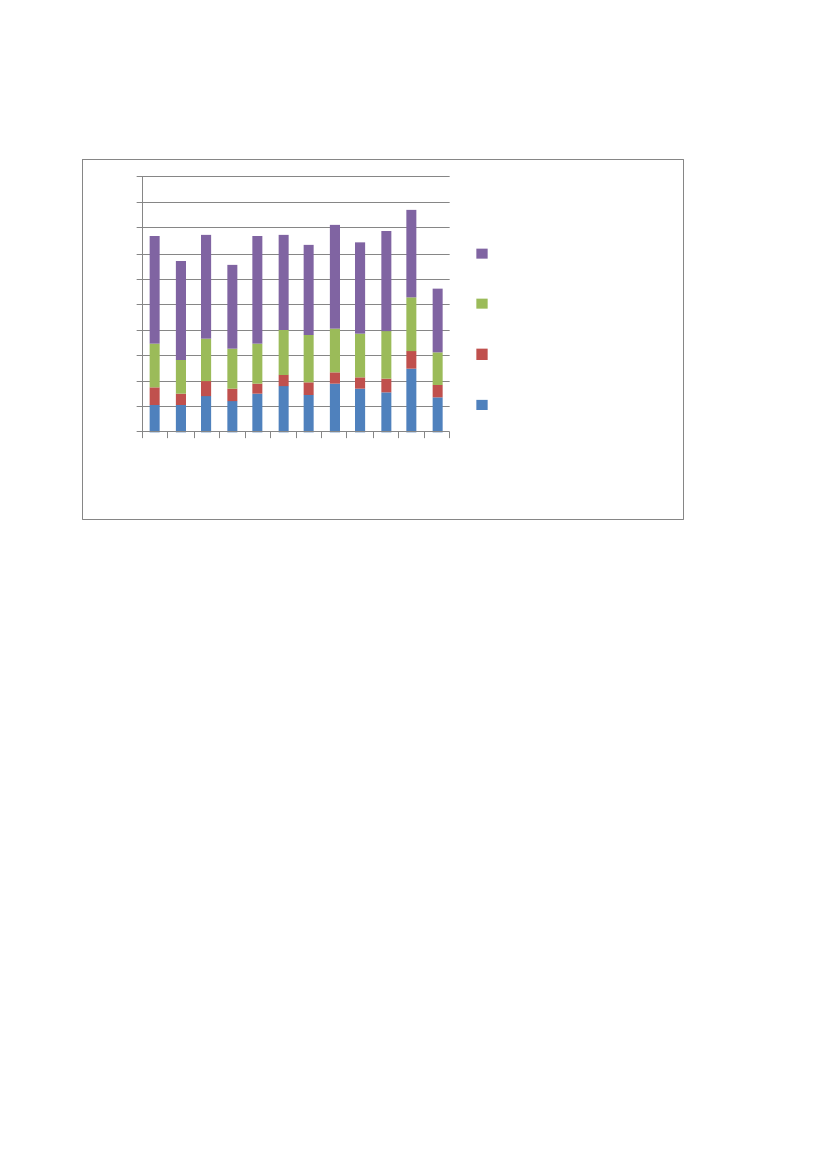

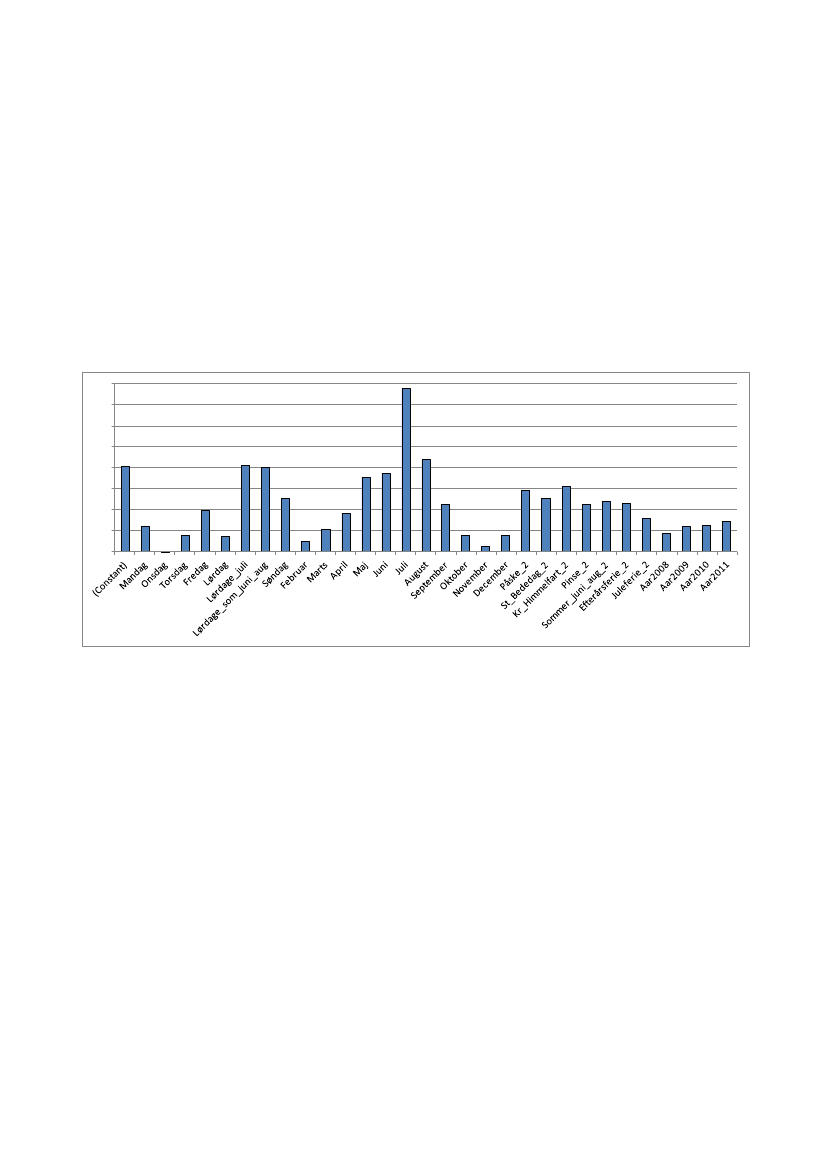

4.3.1 Fordeling på måneder

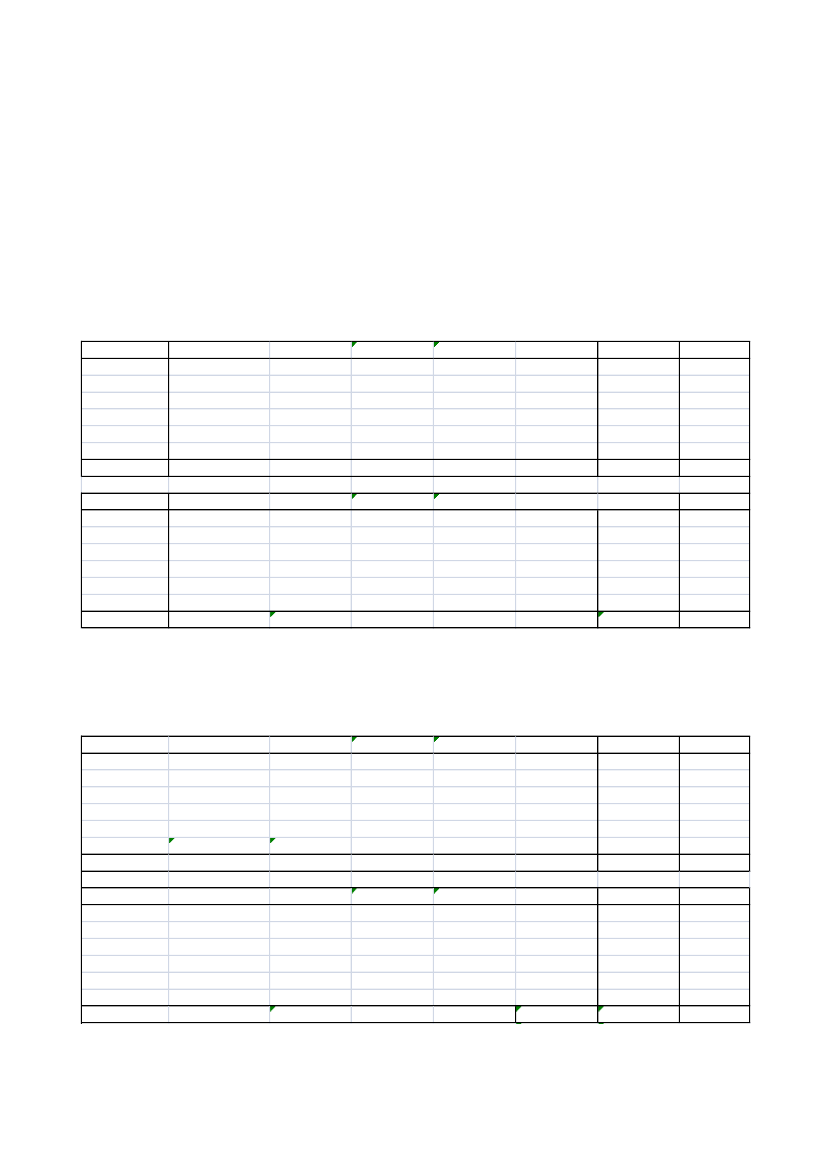

Godsmængden er nogenlunde konstant hen over året, dog med en lille overvægt i perioden framarts til august og med et lavpunkt i december (jf. Tabel 7). På Rønne-Ystad ruten er gods-mængden, der transporteres væk fra Bornholm, størst i november.

22

Tabel 7 Gennemsnitligt, maksimum og minimum antal lanemeter gods-køretøjer pr.døgn pr. MÅNED i 2012 pr. retning og i alt for Køge-ruten og for Ystad-rutenMeanMD_nr123456789101112TotalMaxim umMD_nr123456789101112TotalMinim umMD_nr123456789101112TotalGods_M_RY242640243824101010272200Gods_M_YR182424121026341026172400Gods_M_RYYR425064485282602048444600Gods_M_R_Køge777656201049914570921091121010Gods_M_Køge_R73577104445484910491777Gods_M_Køge_ialt1501552301131602152042122151782404343Gods_M_RY366293391318360376361308353391466269466Gods_M_YR321276331289286281231344269310310219344Gods_M_RYYR595542612607603632537527622559676425676Gods_M_R_Køge755783875102298511017478778577557318001101Gods_M_Køge_R803867940986106410188939958227899648921064Gods_M_Køge_ialt1545160918151830190919231611184416361544155816921923Gods_M_RY189173185157179184173183170185213101174Gods_M_YR15614715714515416614916616116116891152Gods_M_RYYR345320342302332350322349331346380192326Gods_M_R_Køge463488520521500531492528500494521400496Gods_M_Køge_R499524582519568568537569521518577445536Gods_M_Køge_ialt96310121102104010681099102910971021101210988261030

Kilde: Aggregering af data modtaget fra Transportministeriet

23

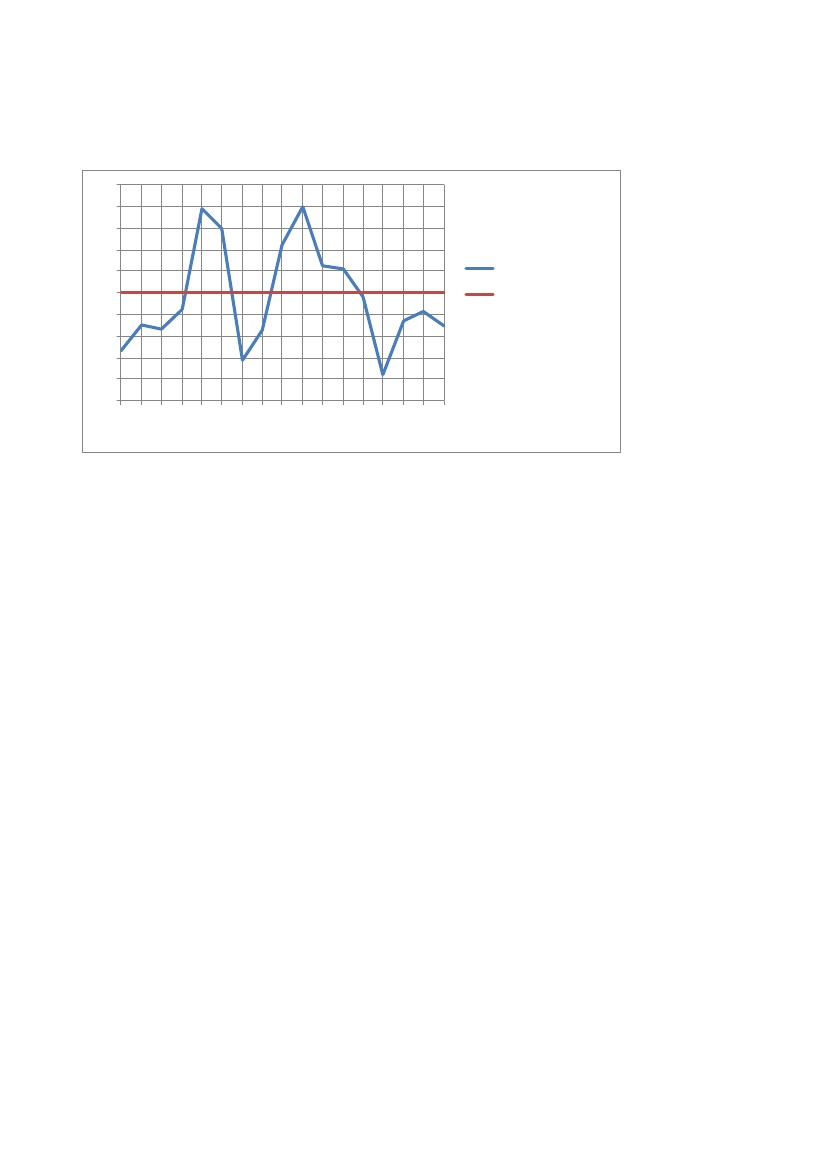

Figur 3 Antal lastbilenheder pr. afgang pr. måned, Rønne-Ystad, 20125432Lastbilenheder pr.afgangLastbilenheder pr.afgang, gn.snit

10

Kilde: Baseret på data fra Danmarks Statistik

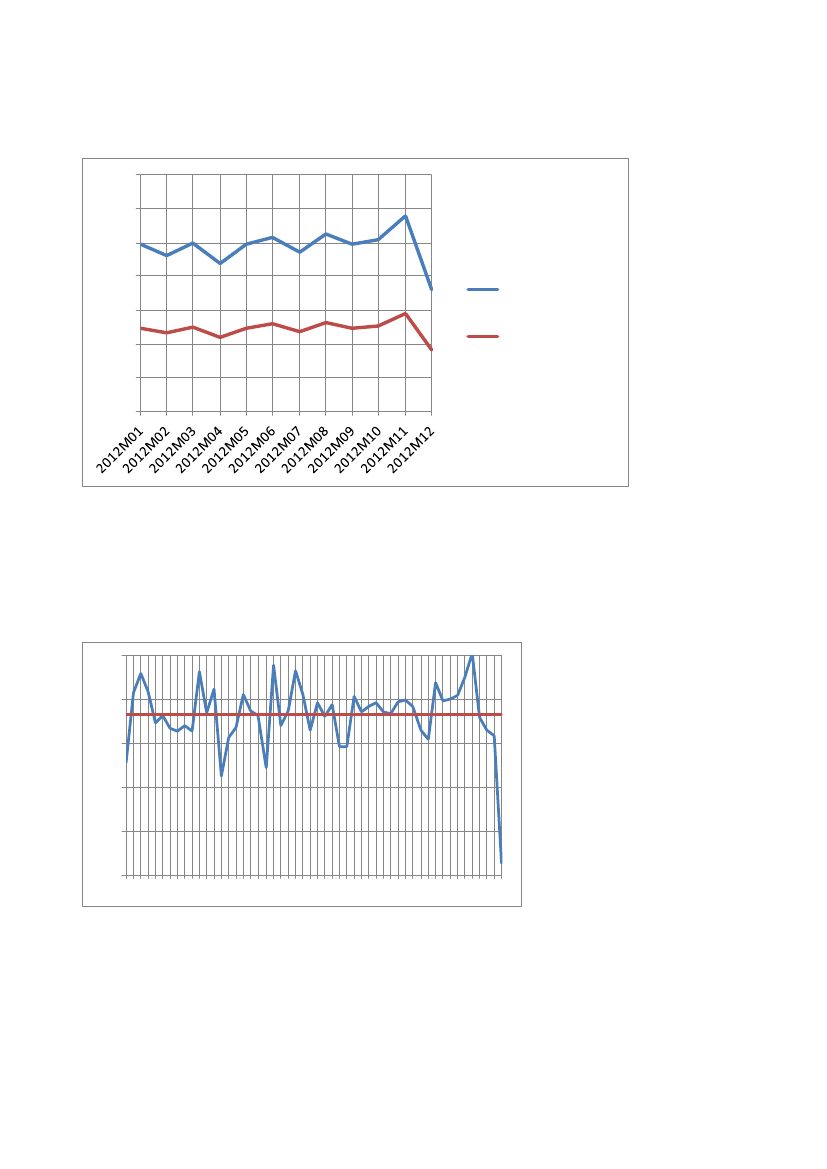

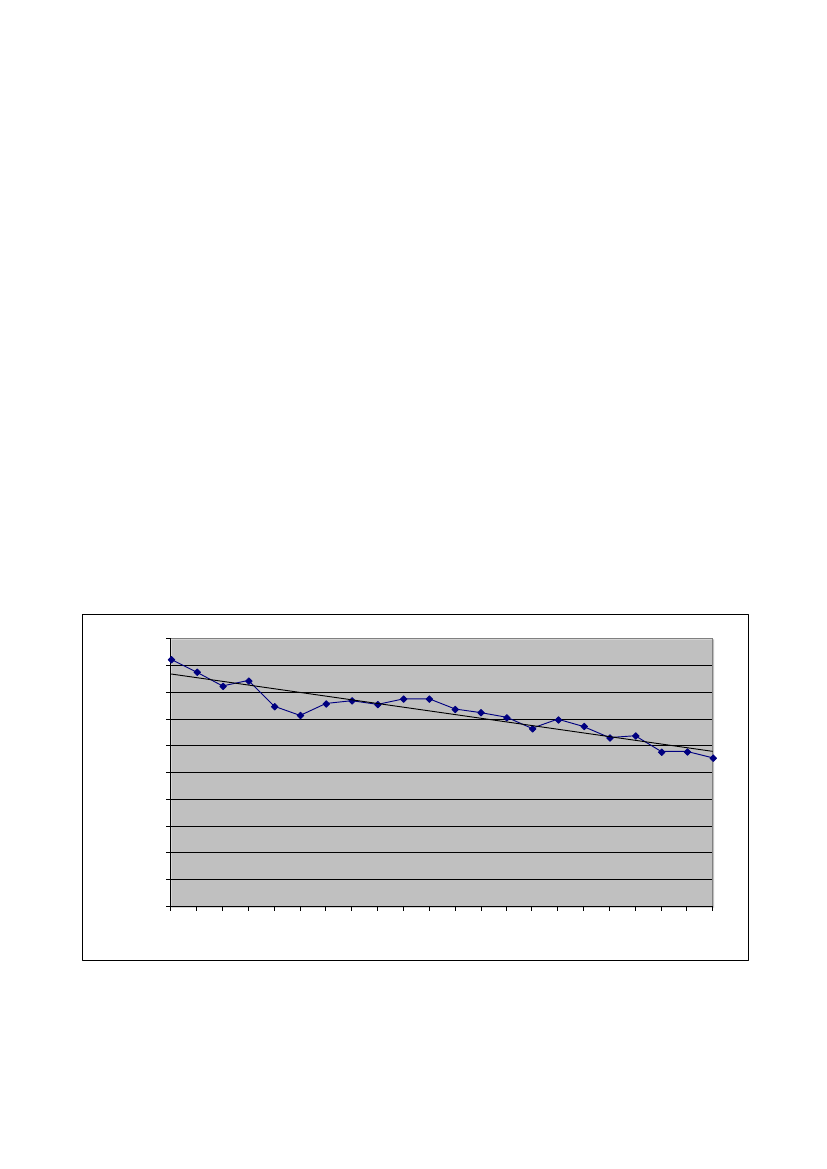

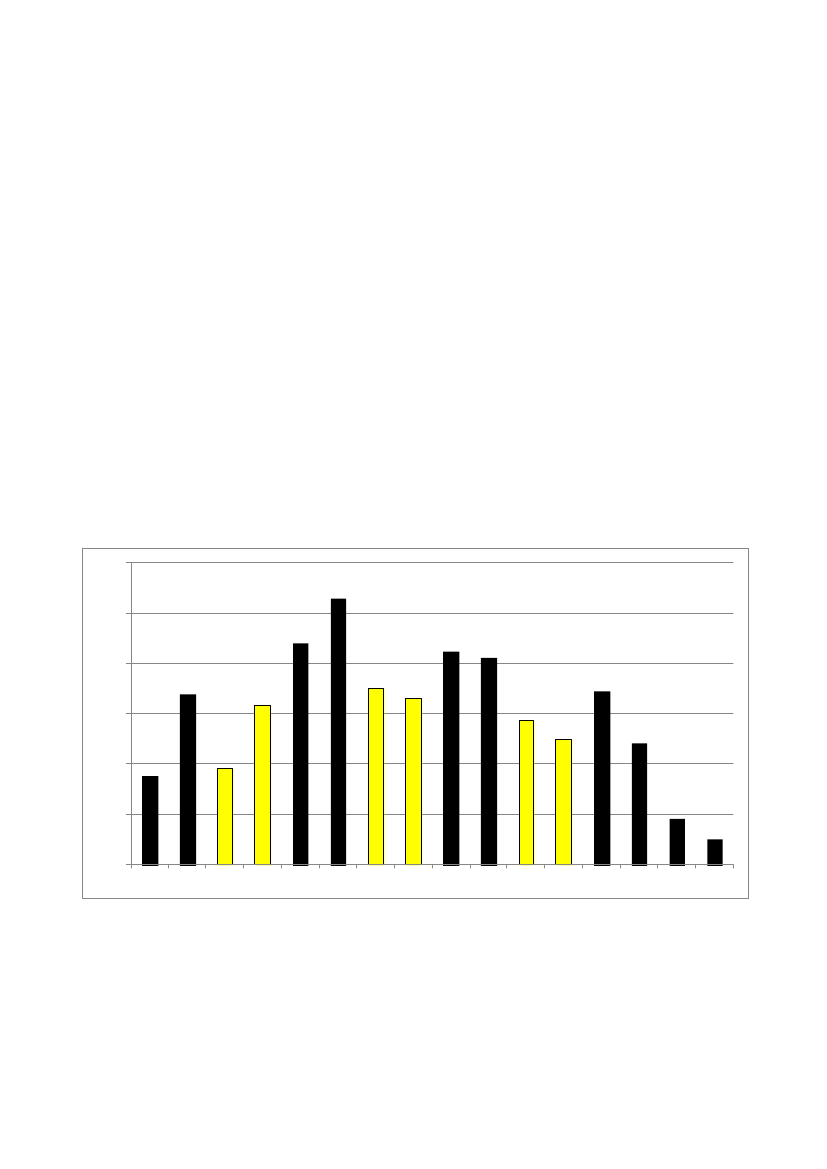

Når der er under 2 lastbilenheder pr. afgang i juli måned (jf. Figur 3) på Rønne-Ystad rutenskyldes det ikke, at der er få lastbiler mm., men derimod at der er forholdsvis mange afgange ijuli måned. Figur 5 viser, at der er flest lastbilenheder pr. døgn i november og færrest i de-cember på Rønne-Ystad ruten, baseret på data fra 2012.

24

Figur 4 Antal lastbilenheder pr. måned, Rønne-Ystad, 2012

1000900

800700Sættevogne uden forvognSættevogne med forvognLastvogne med anhænger

600500400300200

1000

Lastvogne udenanhænger2012M072012M082012M092012M102012M1125

Kilde: Baseret på data fra Danmarks Statistik

2012M12

2012M01

2012M02

2012M03

2012M04

2012M05

2012M06

Figur 5 Antal lastbilenheder pr. døgn pr. måned, Rønne-Ystad, 2012

35

302520Lastbilenheder pr.døgnLastbilenheder pr.døgn pr. retning

15105

0

Kilde: Baseret på data fra Danmarks Statistik

Figur 6 Antal lanemeter lastkøretøjer pr. uge i 2012, Ystad-ruten, begge retninger ialt3000

2500

2000

1500

1000

5001 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

Kilde: Analyse af data modtaget fra Transportministeriet

26

Det højeste antal lanemeter på en enkelt uge i 2012 på Ystad-ruten forekom i uge 48 med i alt3025 meter lastkøretøjer for begge retninger.

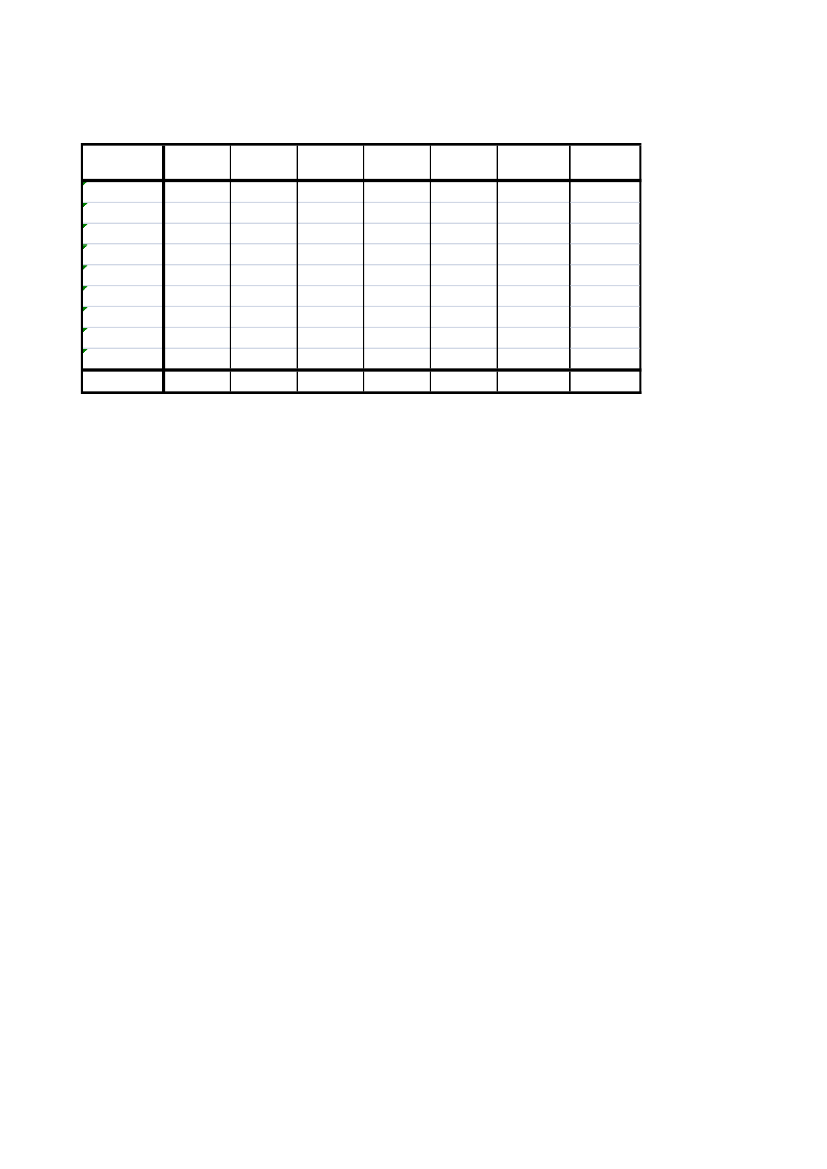

4.3.2 Fordeling på ugedageFordelingen af godskøretøjer over en almindelig uge er sådan, at ugens fire første dage (man-dag, tirsdag, onsdag og torsdag – og fra Køge natten efter de pågældende dage) er de storedage på Køgeruten. Godsmængderne om fredagen udgør ca. 90 % af mængden for hver af defire første dage. Lørdag og søndag (fra Køge natten efter lørdag og søndag) transporteres derstort set ikke gods til og fra Bornholm (jf. Tabel 8).

På Ystad-ruten er det også i weekenden at godstransporten ligger lavest, og i retning fra Ystadtil Rønne er der også om mandagen tale om en relativ lav mængde godstransport.

27

Tabel 8 Gennemsnitligt, maksimum og minimum antal antal lanemeter gods-køretøjer pr. døgn pr. UGEDAG i 2012 pr. retning og i alt for Køge-ruten og forYstad-rutenMeanGods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_RYYRRYYRR_KøgeKøge_R Køge_ialtUgedag_nr1234567TotalMaximumGods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_RYYRRYYRR_KøgeKøge_R Køge_ialtUgedag_nr1234567TotalMinimumGods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_ Gods_M_RYYRRYYRR_KøgeKøge_R Køge_ialtUgedag_nr1234567Total007630141000002868461012000132112602012010497514720563710101652243100487743651276181191261134346639439132229696295466289331310321344110207344676614632607556182392676110198596110226484855431101832104797910641027746312106414041844192319091608932604192323721925720815444991741751921812001754099152413411438408329841993266236776736764941481864963027217597656724588553692513981432144211665952711030

Kilde: Baseret på aggregering af data modtaget fra Transportministeriet

28

Figur 7 Procentvis fordeling af antal lanemeter lastkøretøjer pr. ugedag i 2012, R-Yog Y-R

20%

18%16%14%12%10%8%6%4%2%0%1 ma2 ti3 on4 to5 fr6 lø7 søY-RR-Y

Kilde: Analyse af data modtaget fra Transportministeriet

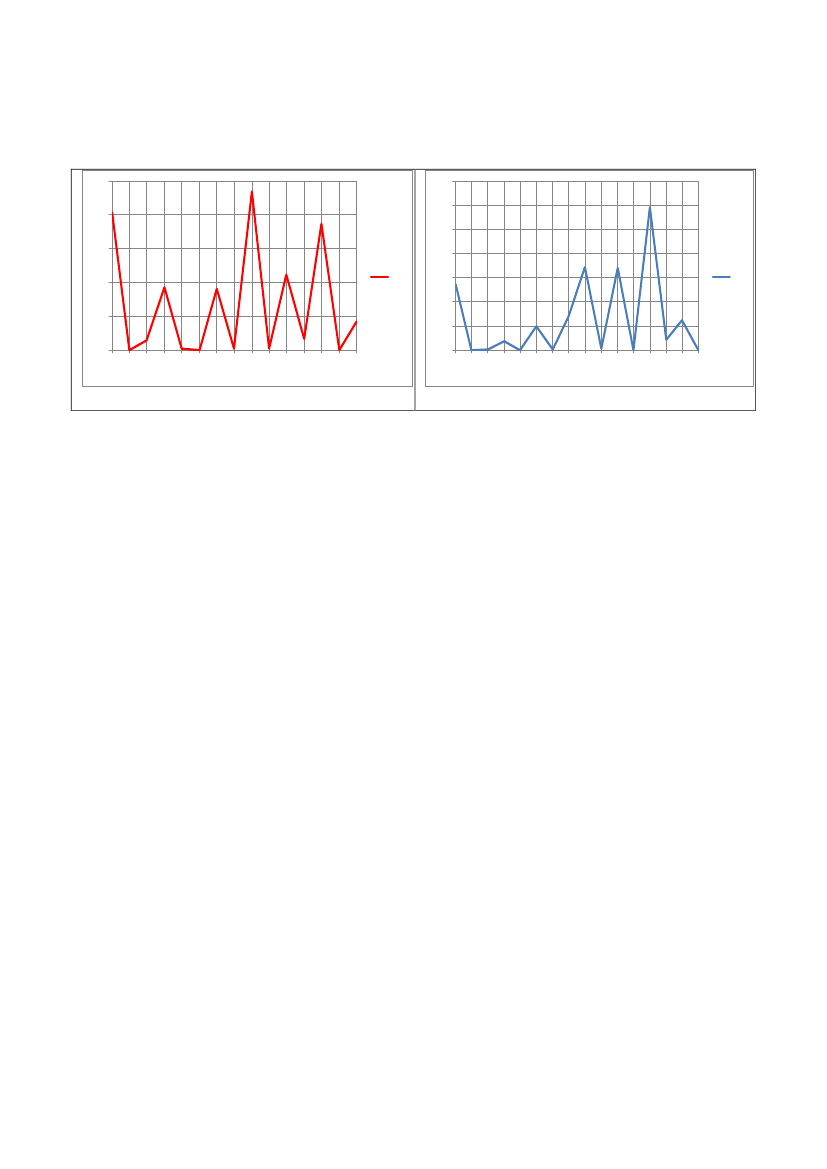

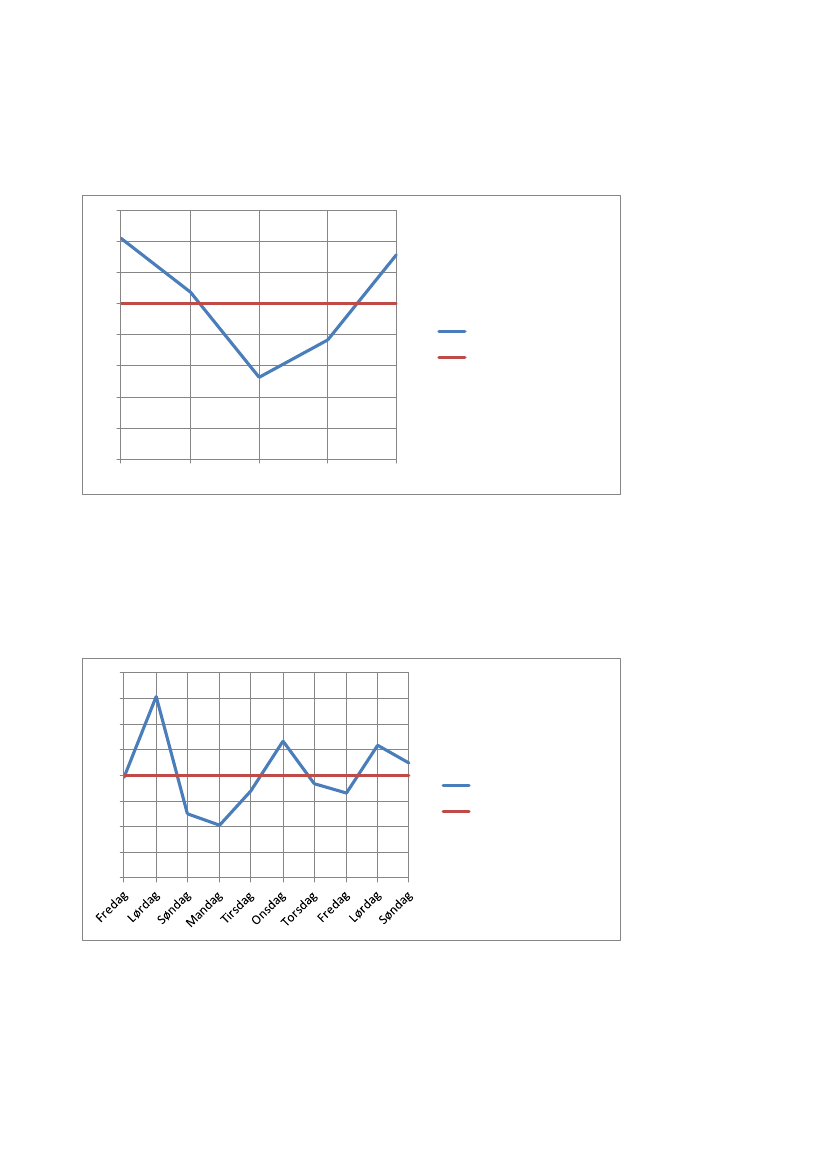

For så vidt angår godsets fordeling over døgnet på Ystad-ruten er der stor forskel på, om detvedrører retningen Rønne-Ystad eller Ystad-Rønne. For det gods der sendes fra Rønne til Ystader der nærmest tale om en lige fordeling på formiddag, eftermiddag og aften. Hvis man ser pågodsmængden pr. afgang er det dog stadig eftermiddags- og aftenafgangene der trækker detstørste læs (jf. Tabel 9)For så vidt angår retningen Ystad-Rønne overføres over 70 % af godset på denne retning viaaftenafgangene, primært med afgangen fra Ystad kl. 22:30 (jf. Figur 9).

29

Tabel 9 Lanemeter i alt pr. tidsrum, R-Y, Y-R og i alt i 2012, fragtafgange og maxantal lanemeter godskøretøjer pr. afgangRetningR-YTidsrum06.30-11.0012.30-16.3018.00-01.00TotalY-R06.30-11.0012.30-16.3018.00-01.00TotalTotal06.30-11.0012.30-16.3018.00-01.00TotalSum20277212372316364677876367524065256167290402798963815120844Afgange6023674531422396414612142299878110652844Minimum000000000000Gn.snit33,757,951,145,522,116,366,439,529,135,859,942,5Maximum21724021624010898201201217240216240% af sum16,8%17,6%19,2%53,5%7,3%5,6%33,6%46,5%24,0%23,2%52,8%100,0%

Kilde: Analyse af data modtaget fra Transportministeriet

Figur 8 Fordelingen af antal lanemeter lastkøretøjer pr. tidsrum på dagen, R-Yog Y-R, 201260%50%40%30%20%10%0%06.30-11.0012.30-16.3018.00-01.00Y-RR-Y

Kilde: Analyse af data modtaget fra Transportministeriet

30

Figur 9 Fordelingen af antal lanemeter lastkøretøjer pr. afgangstidspunkt, R-Y ogY-R, 201225%20%

35%

30%25%

15%10%5%0%06:3008:0008:3010:3014:3015:1516:3018:0019:4520:3022:0022:3011:0012:3018:30

20%R-Y

15%

Y-R

10%5%0%08:3009:4510:0011:0012:3016:3018:3020:3021:4522:3023:0000:2001:0010:3014:3018:45

Kilde: Analyse af data modtaget fra Transportministeriet

31

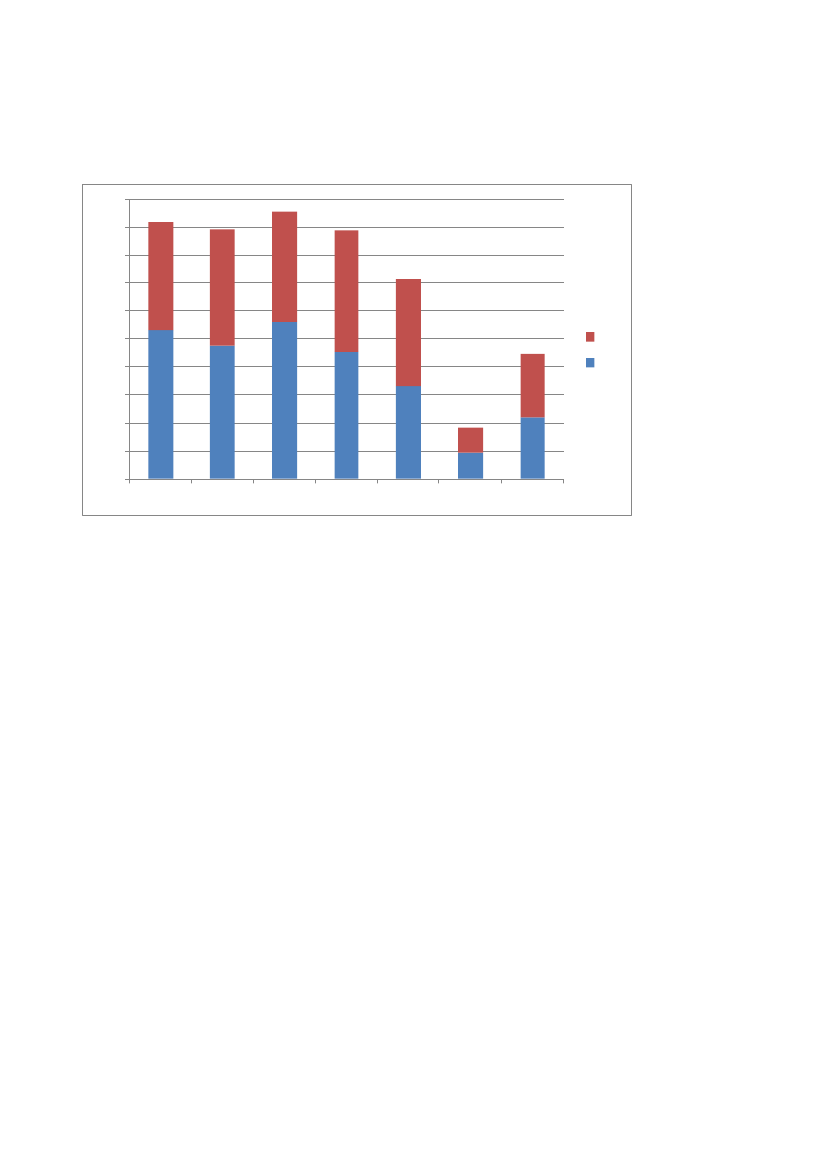

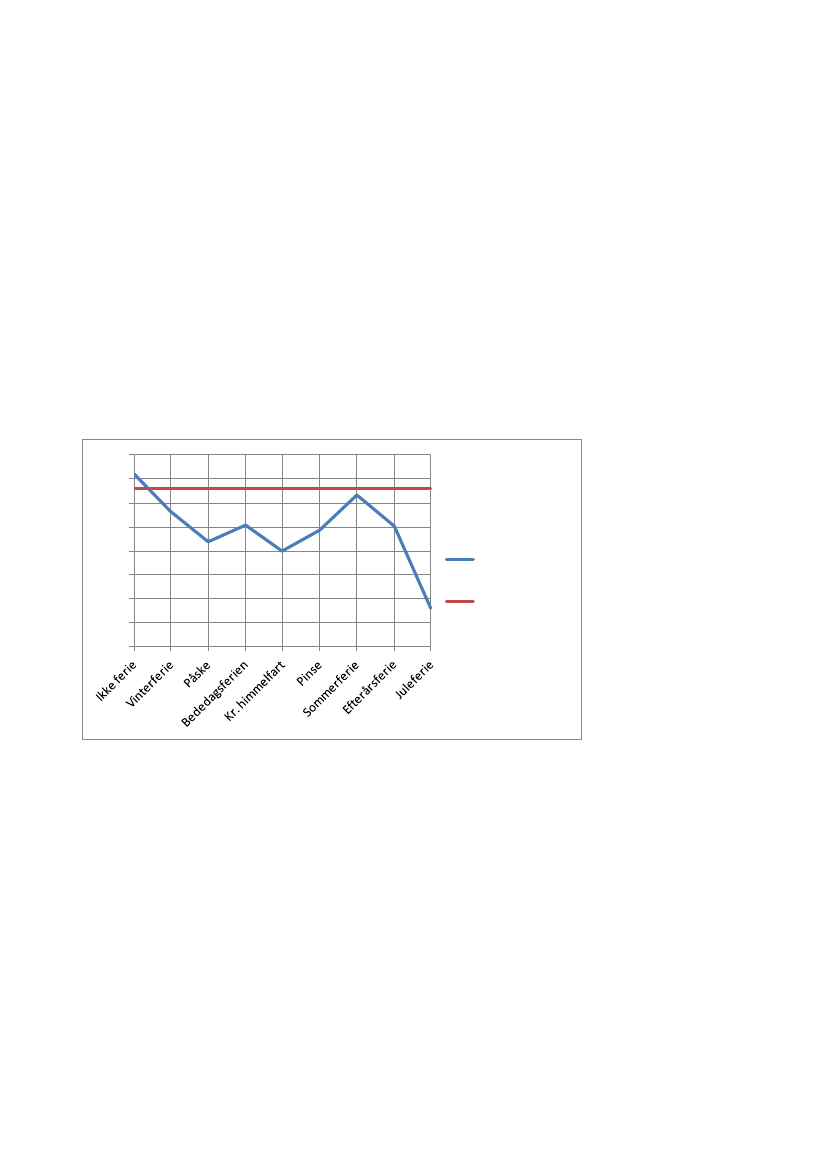

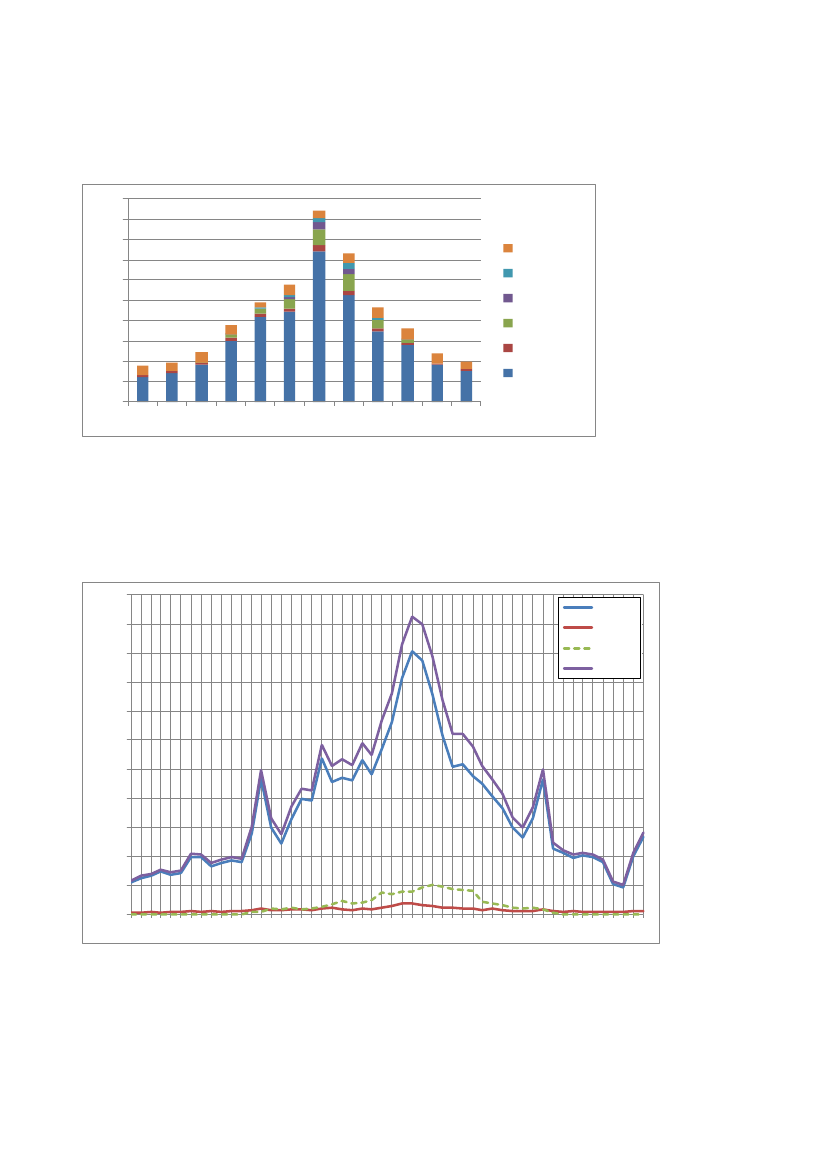

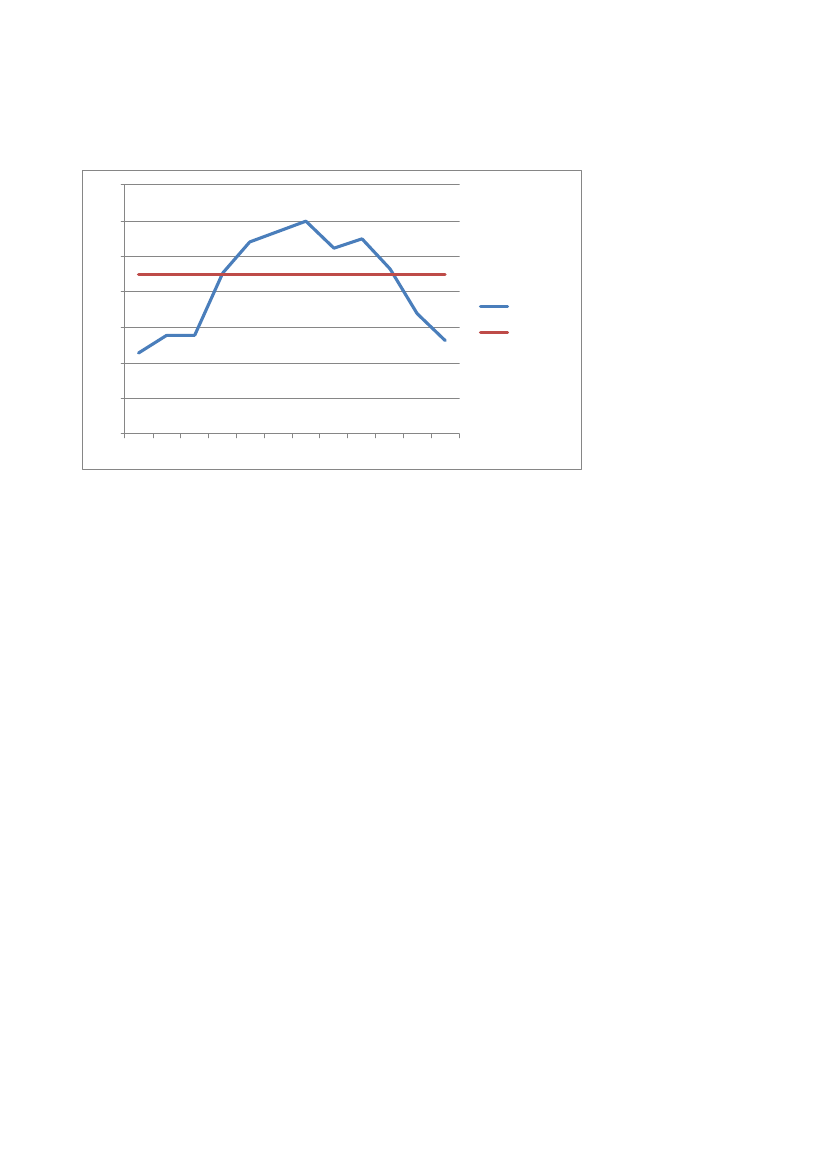

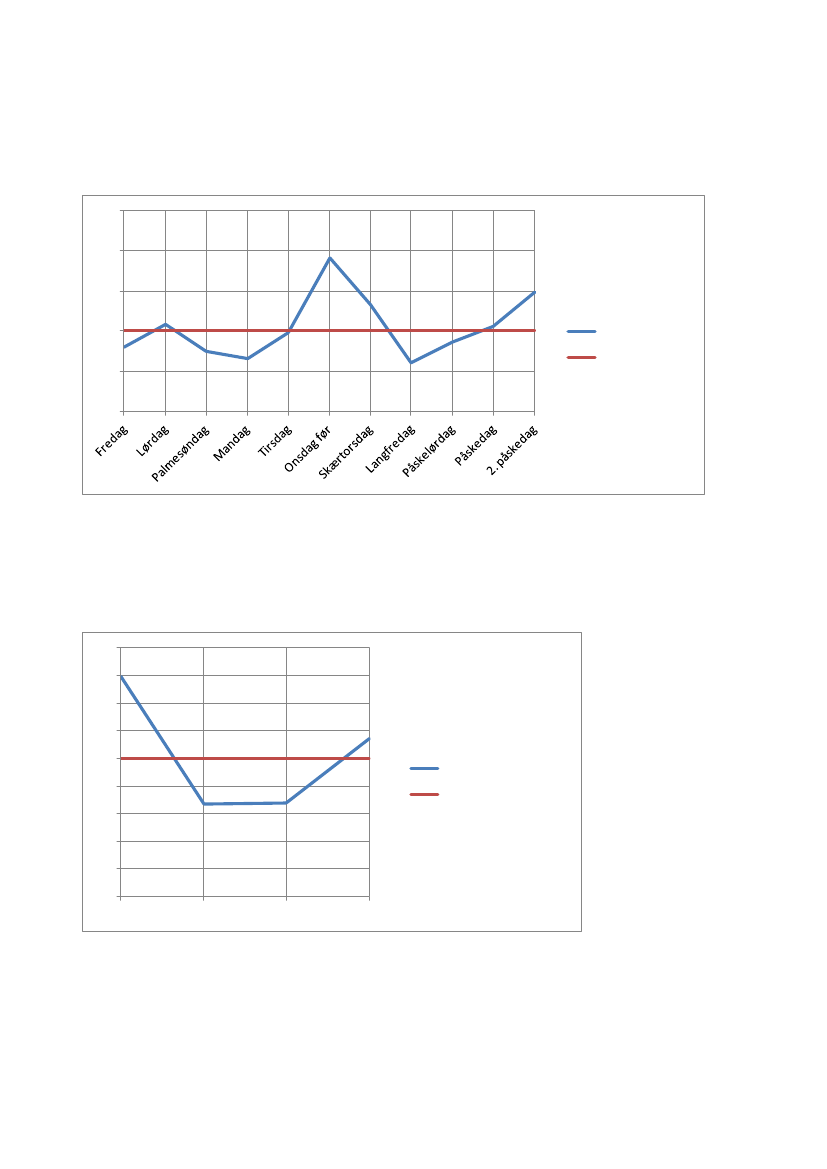

4.3.3 Godstransport i ferieperioderneI forhold til kapacitet er den mulige konflikt mellem godstransport og biltransport på Ystad-ruten som udgangspunkt koncentreret til ferieperioderne, hvor færgekapaciteten er begræn-sende. Som det fremgår af Figur 10 er konkurrencen størst i pinsen, sommerferien og efterårs-ferien, hvor der dagligt har været behov for at transportere 250 til 300 lanemeter gods på ru-ten. I påsken, Kr. Himmelfart og især i juleperioden er behovet for godstransport mindre.

Figur 10 Antal lanemeter lastkøretøjer pr. dag pr. ferieperiode i 2012, Ystad-ruten,begge retninger i alt400

350300

250200Lane-meter pr.perioder pr. dagGn.snit

150100

500

Kilde: Analyse af data modtaget fra Transportministeriet

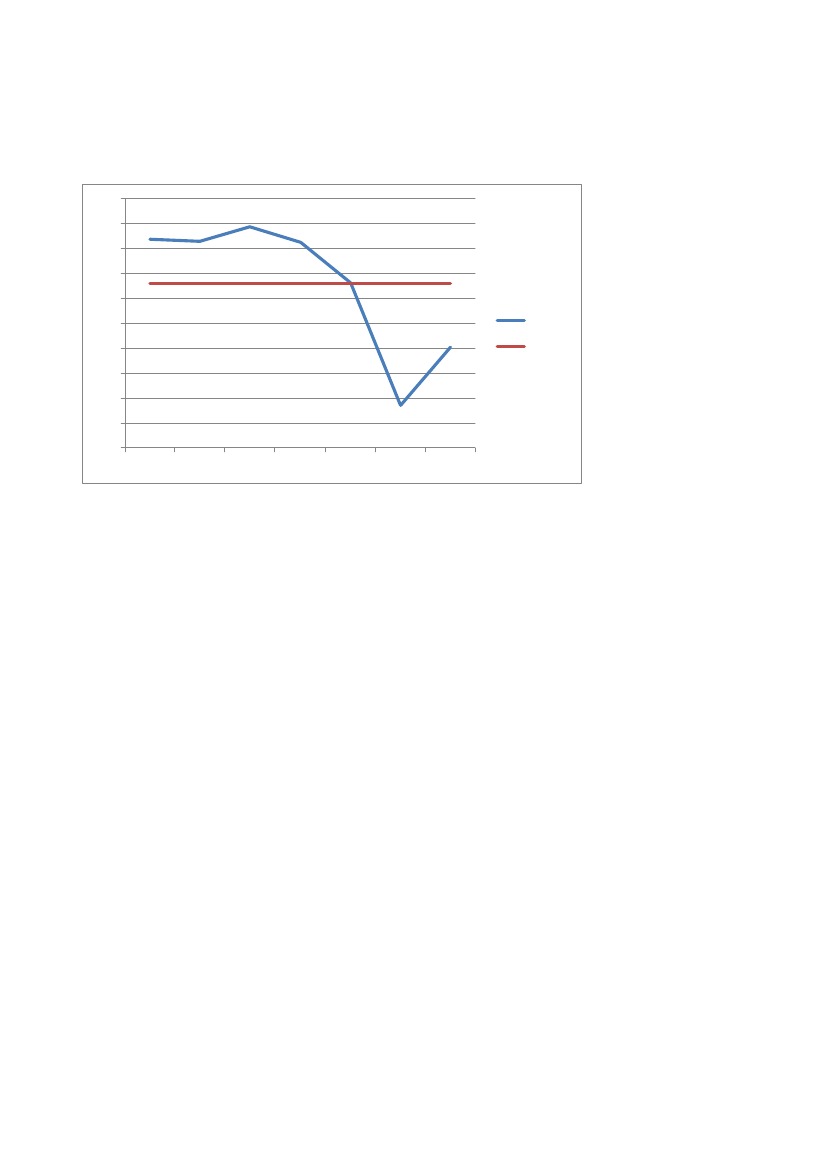

Turisternes træk på færgekapaciteten i ferieperioderne er højst i weekenden i forbindelse medskiftedage. Som det fremgår af Figur 11, forsøger rederiet i så stor udstrækning som muligt atflytte godset til de fem første dage i ugen. I ferieperiodernes weekender overføres der såledestypisk kun mellem 100 og 200 lanemeter gods.

32

Figur 11 Antal lanemeter lastkøretøjer pr. dag pr. ferieperiode i 2012, Ystadruten,begge retninger i alt500450

400350300250200Pr. dagGn.snit

1501005001234567

Kilde: Analyse af data modtaget fra TransportministerietNote: 1=mandag, … 7=søndag

4.4 GodstaksterGodstaksterne blev sænket med 30 pct. fra starten på den første kontrakt af 1. maj 2005, jf. politiskforlig. Siden er godstaksterne blevet reguleret i takt med udviklingen i nettoprisindekset, således atgodspriserne i realpriser har været uændrede siden 2005. Ruten Rønne-Ystad er i 2013 den billig-ste af de tre færgeruter efterfulgt af Rønne-Køge og til sidst Rønne-Sassnitz.

33

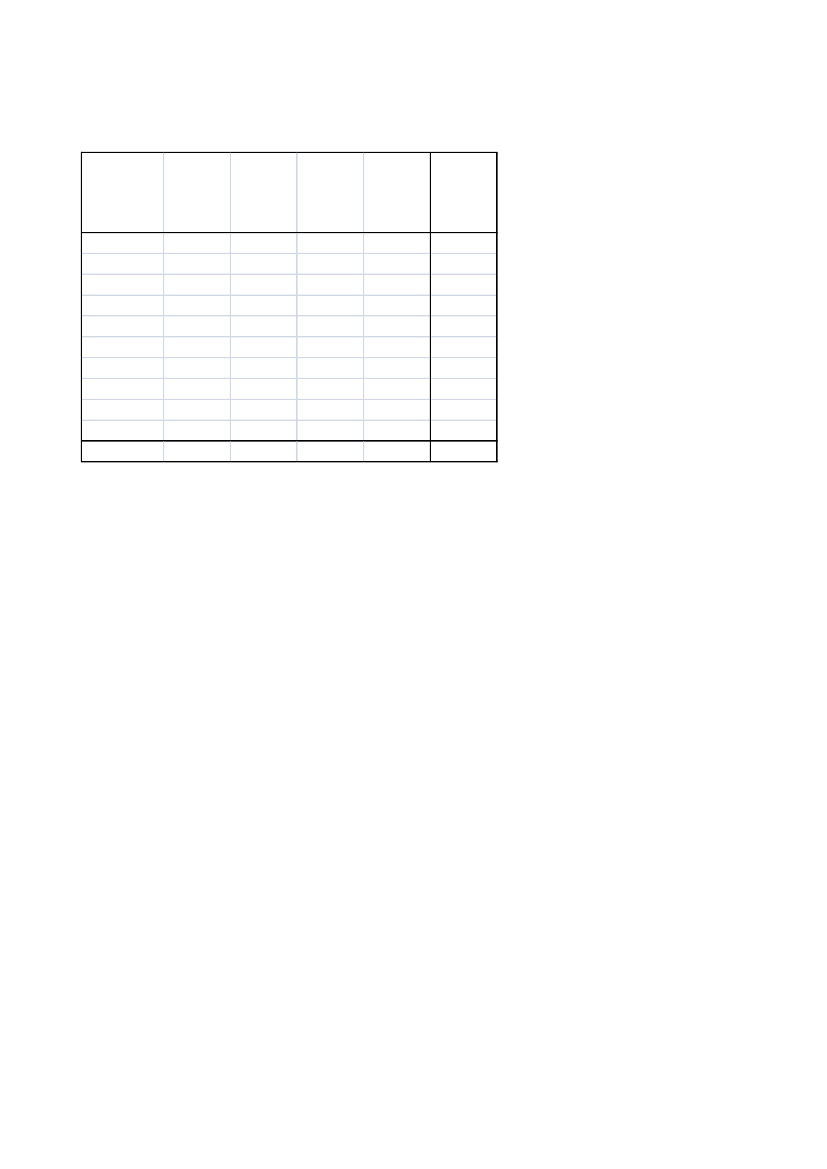

Tabel 10: Godstakster, 2013

Gods fra RønnePriser ekskl. moms

Til KøgeTomLæsset1576218938926762107

Til YstadTom6111085516980904Læsset956158151616131444

Til SassnitzTom2151308952134382989Læsset2413347452139293404

Lastbil, 14 – 16 meterTrailer- heraf trailerhåndteringLastbil, med hængerSættevognKilde: Prisblad, rederiet Færgen

1279175738921261641

Over en årrække er der gennemført omfattende justeringer i trafikbetjeningen af Bornholm.Dette gælder både i relation til kapacitet, frekvens, tidspunkter og priser. Det er derfor ikkemuligt at benytte historiske data fra rederiet til på et objektivt grundlag at isolere effekten afprisnedsættelsen. Man kan dog få en indikation af betydningen af en takstnedsættelse ved atse på det trafikspring der skete i forbindelse med prisnedsættelsen den 1. maj 2005. På dettetidspunkt blev godspriserne nedsat med 30 %. På samme tid som takstnedsættelsen blev gen-nemført blev de nye RoPax-færger dog indsat, hvilket førte til en samtidig fordobling af kapaci-teten. Det er derfor ikke til at sige hvor stor en del af trafikspringet der skyldes prisnedsættel-se hhv. kapacitetsforøgelse.

34

4.5 Godsoperatørernes tilfredshed med og ønsker til transport-vilkåreneDer er blevet gennemført personlige interviews med lederne af de fem største bornholmsketransportfirmaer for at afklare deres tilfredshed med de nuværende transportvilkår samt for atopsamle deres ønsker til vilkårene for godstransport i den kommende udbudsperiode.

4.5.1 KøgerutenSom udgangspunkt er erhvervet godt tilfreds med Køgeruten. Den dobbeltrettede godsrutesom fungerede frem til 2010 blev foretrukket frem for den nuværende enkeltrettede rute, menerhvervet anerkender at der opnås en langt bedre ressourceudnyttelse med den nuværendebesejling af ruten.En afgangstid klokken 17 fra Rønne kan godt håndteres. Det giver mulighed for at de born-holmske produkter kan være ude på størstedelen af det danske marked den følgende dag, ognetop muligheden for dag-til-dag levering vurderes at have stor betydning for virksomheder-nes konkurrenceevne. For at kunne nå afgangen klokken 17 er det dog nødvendigt at begyndeindsamlingen af gods allerede ved 13 – 14 tiden, og de bornholmske virksomheder må derfor”stå meget tidligt op” for at være i stand til at kunne levere til det øvrige land den følgendedag. Derfor er der ifølge transporterhvervet også behov for supplerende at kunne sende godsmed en senere afgang over Ystad.I forbindelse med omlægningen til en enkeltrettet rute til Køge blev den teoretiske lastekapaci-tet udvidet til 1500 lanemeter. Denne kapacitet vurderes at være tilstrækkelig i den nuværen-de situation. Nogle vognmænd anser den nuværende kapacitet for at være tilstrækkelig i denkommende udbudsperiode, hvor andre ”frygter”, at et eventuelt opsving i økonomien hurtigtvil kunne resultere i kapacitetsproblemer.For så vidt angår færgetypen og indretningen af færgerne blev de fra flere sider omtalt som”discountfærger”. Ombygningen af færgen har teoretisk set givet plads til 1500 lanemeter,men adgangsforholdene til de øvre dæk er meget træge, hvilket giver anledning til en rækkeskader på trailerne. Derudover kan det øvre dæk (på grund af vægt) slet ikke udnyttes fuldtud. Muligvis er det kun omkring 1100 lanemeter, der i praksis kan udnyttes.Færgen tager al for lang tid at læsse og losse, hvilket betyder, at man ofte kommer alt for sentud med godset til de bornholmske virksomheder. Flere af vognmændene giver udtryk for, atder er behov for en færge, hvor bilerne kan køre direkte ombord og fra borde, hvilket vil redu-cere tidsforbruget i havnen væsentligt.

35

Den nuværende færge har for ringe maskinkraft. Dette resulterer for det første ofte i forsin-kelser, bl.a. ved dårligt vejr, og dernæst bliver der, qua den lange sejltid, alt for kort tid til atlæsse og losse færgen, hvilket resulterer i, at denne proces forceres med mange skader påkøretøjerne til følge. I den forbindelse gør flere af vognmændene dog samtidigt opmærksompå, at problemet med skader på vognene er blevet mindre i den seneste tid. Større maskin-kraft ville gøre det muligt at ankomme til Rønne ved 5:30-tiden, hvilket så igen ville gøre detmuligt for vognmændene at være ude ved kunderne tidligere.

4.5.2 YstadrutenI forbindelse med, at Bornholm mistede den dobbeltrettede godsrute til Køge, opfattedevognmandserhvervet det som essentielt, at hurtigfærgen til Ystad blev gjort godsbærende. Iførste omgang var det aftenafgangen fra Rønne der blev opfattet som den vigtigste, da det vardenne afgang der skulle opfange det gods der ikke kunne blive klar til eftermiddagsafgangenmed Køge-færgen. Imidlertid anses også eftermiddagsafgangen fra Rønne samt de sene af-tenafgange fra Ystad som værende af stor betydning for godserhvervet.Eftermiddagsafgangene fra Rønne benyttes bl.a. til gods der skal længere op på den skandina-viske halvø eller til gods der skal videre med færgerne fra Ystad til Polen/det østlige Tyskland.I den forbindelse efterlyses en bedre koordination mellem rederiet Færgen og de rederier derbetjener Ystad-ruterne til Polen.Som det fremgår af analysen af den faktiske godstrafik ses det også, at godstrafikken fra Røn-ne over Ystad i praksis er delt ud over hele dagen (og altså ikke samlet på de to afgange hvorgodserhvervet formelt set har forlodsret til et antal lanemeter).

I BRK borgerpanelundersøgelse fra maj 2013 om borgernes holdning til den bornholmske fær-gebetjening nævnes den potentielle konflikt mellem hensyn til hhv. passagertransport oggodstransport kun i forbindelse med valg af afgangstider på Ystad-ruten i lavsæsonen. I lav-sæsonen er der kun 3 (nogle gange kun 2) hurtigfærgeafgange i døgnet, og der er typisk 10timer mellem morgen- og eftermiddagsafgangen. Dette opfattes af mange i borgerpanelet somfor lang tid. Fra borgerpanelets side er der derfor udtrykt ønske om en afgang midt på dagen.I det nuværende udbud er der, af hensyn til godserhvervet, krav om, at eftermiddagsafgangentidligst må være kl. 15 og aftenafgangen tidligst kl. 20.

De bornholmske godsoperatorer er generelt af den overbevisning, at de to ”sikre” godsafgangeikke kan undværes eller flyttes. I praksis benytter erhvervet da også både afgange morgen,eftermiddag og aften til transport af gods over Ystad. Eftermiddagsafgangen til Ystad kan ikke

36

flyttes til tidligere på dagen hvis det skal kunne lade sige gøre at bringe dagens produktions udden følgende dag.

Nogle af vognmændene foreslår på den baggrund, at en mulig løsning på dette dilemma kunnevære at indsætte Poul Anker som godsfærge på eftermiddagsafgangen (som det ifølge nogle afvognmændene oprindeligt var hensigten2). Dette vil gøre det muligt at rykke den nuværendehurtigfærgeafgang til midt på dagen. En anden mulighed ville være at indsætte en ekstra hur-tigfærgeafgang midt på dagen i lavsæsonen.

4.5.3 PriserSom udgangspunkt har flere af vognmændene gjort opmærksom på, at de for deres eget ved-kommende er mindre interesserede i om fragtpriserne er høje eller lave, eftersom fragtom-kostningerne blot bliver væltet over på kunden. Når det så er sagt er der en meget entydigholdning til, at de bornholmske fragtrater er for høje, og at det er medvirkende til at stille debornholmske virksomheder i en ugunstig konkurrencesituation. Flertallet af de bornholmskevirksomheder er producenter af standardvarer med en lille fortjenstmargen. Disse virksomhe-der er meget følsomme over for høje fragtrater.Flere har fremhævet, at prisnedsættelsen i 2005 har resulteret i en øget fragtmængde og atden øgede fragtmængde samtidig må have givet en øget indtjening til rederiet. Noget tilsva-rende ville kunne forventes igen, såfremt fragtraterne bliver sat ned i samme omfang somdengang (nedsættelse på 30 %)3.Der er bred enighed om, at ”retfærdige” priser er fragtrater der ligestiller Bornholm med re-sten af landet. Dette kunne eksempelvis være ved at billetprisen fastsættes således, at trans-portomkostningernesvarertilomkostningernevedtransportoverland(ca.10kr./km/lastenhed), eller således at prisen svarer til brotaksterne.Såfremt priserne fastsættes med udgangspunkt i omkostningerne til vejtransport4vil en billettil Køge skulle koste omkring 1600 kr./enhed (mod 2107 kr. for en læsset sættevogn i dag),og en billet til Ystad skulle koste 670 kr./enhed (mod 1444 kr. for en læsset sættevogn i dag).

2

Ifølge Transportministeriet har det været beskrevet som en mulighed for rederiet at sammensætte ettilbud, der var baseret på godstrafik på Ystadruten med en ”langsom færge”, men det har aldrig værethensigten at indsætte Povl Anker som godsfærge.3Prisnedsættelsen på 30% medførte en vis stigning i fragtmængden, men mængden steg langtfra med30%. Derfor medførte prisnedsættelsen isoleret betragtet en indtjeningsnedgang for rederiet.4De samlede omkostninger ved vejtransport angives af flere af vognmændene til at udgøre omkring 10kr./km

37

Dette vil i givet fald svare til, at fragtraterne til Køge skulle reduceres med 30 – 35 % svaren-de til den takstnedsættelse, der blev gennemført i 2005. Til Ystad ville fragtraterne skulle hal-veres i forhold til dagens niveau.

4.5.4 Udgående gods via Ystad

Godstransport via Ystad-ruten har primært været reserveret til gods, der skulle til Sverige ellertil Tyskland/Polen via Ystad/Trelleborg, eller gods til den øvrige del af Danmark, som ikke kun-ne nå at blive pakket færdig til Køge-rutens eftermiddagsafgang. Ystad-ruten benyttes imidler-tid også til andre former for godstransport, bl.a. af udenøs vognmænd, der er kommet tilBornholm via Køge-rutens morgenankomst, og som – for at reducere spildtiden – foretrækkerat køre retur via Ystad-ruten. Der kan også være tale om situationer, hvor det tidsmæssigtvurderes som mest hensigtsmæssigt at sende gods via Ystad til den øvrige del af landet, ellerhvor de bornholmske vognmænd hurtigst muligt ønsker at sende tomme trailere eller bilerretur for at reducere spildtiden.

Hensigten med dette afsnit er at give et bud på, hvor stor en del af fragten fra Rønne til Ystad,der enten har slutdestination i Skandinavien (samt Tyskland/Polen via Sverige), eller som ud-gøres af gods, der ikke kan nå at blive færdigpakket til eftermiddagsafgangen til Køge.

Samlet set transporteres cirka 25 % af den samlede godsmængde til og fra Bornholm viaYstad-ruten. Dette svarer til knapt 9.000 lastvognsenheder om året. Der transporteres lidt fle-re lastbiler fra Rønne til Ystad end omvendt. På årsbasis (2012) transporteres der 64.677 la-nemeter godskøretøjer fra Rønne til Ystad, svarende til knapt 5.000 lastvognsenheder. Af delastvognsenheder, der transporteres fra Rønne til Ystad, er i gennemsnit (2012) 33,6% tom-me, svarende til knapt 1.900 tomme enheder og knapt 3.000 fyldte lastvognsenheder pr år.

Hen over døgnet er godset fra Rønne til Ystad nogenlunde jævnt fordelt på formiddag (før kl.12), eftermiddag (før kl. 18) og aften (efter kl. 18). I 2012 blev der i alt sendt 23.166 laneme-ter gods (jf. Tabel 9), svarende til ca. 1.780 lastvognsenheder med aftenafgangene fra Rønnetil Ystad. En del af disse vogne er dog tomme. I 2012 blev der i alt sendt knapt 500 tommelastvognsenheder fra Rønne til Ystad med aftenafgangene, hvilket betyder, at maksimalt 1.280lastvognsenheder kunne indeholde bornholmske virksomheders gods, der ikke kunne nå atblive pakket færdigt til Køge-afgangen om eftermiddagen. I 2012 var der i alt 453 aftenafgan-

38

ge efter kl. 18, hvilket svarer til, at der i gennemsnit har været transporteret 2,83 fyldte last-vognsenheder med aftenafgangene fra Rønne til Ystad.

Der er selvfølgelig variation i godstrafikken hen over året og hen over ugen, hvilket betyder, atder på visse afgange er større kapacitetsbehov. I 2012 var der i alt 7 aftenafgange med 10-12fyldte lastvognsenheder fra Rønne til Ystad .[1]

Såfremt der afsættes 150 lanemeter på aftenafgangen burde det således være tilstrækkeligt tilat dække behovet for både det gods, der ikke kan nå at blive pakket til eftermiddagsafgangentil Køge, samt til det gods, der skal videre op i Sverige.

4.5.5 Generel tilfredshed med Færgens serviceVognmændene er generelt set tilfreds med den service og betjening de får fra rederiets gods-afdeling. Som udgangspunkt opfattes afdelingens betjening som smidig og kundevenlig. Rede-riet forsøger at finde praktiske løsninger på de problemer og konflikter der uvægerligt vil opståunder daglig drift.Rederiets generelle servicering af godserhvervet er blevet forbedret over de senere år. Hånd-teringen af trailere opfattes som hårdhændet, men der er dog sket mærkbare forbedringer.Rederiet er også blevet bedre til at ”holde styr” på containerne, og det sker ikke længere såofte at containere ”bliver væk” eller ”glemmes”.Enkelte vognmænd oplever at telefonlinjerne i godsafdelingen er underbemandet og at detfølgelig kan være vanskeligt at komme i telefonisk kontakt med rederiet. Det nævnes også, atdet ved tekniske problemer (specielt gældende på anlægget i Køge) kan være vanskeligt atkomme i kontakt med godsafdelingen.

[1]

Heraf kun en enkelt afgang med 12 fyldte lastvognsenheder

39

5 Analyse af turismeforholdFor høje priser og for lille kapacitet til at matche efterspørgslen på de store rejsedage i højsæ-sonen er problematikker, som både det bornholmske turisterhverv og det offentlige Bornholmhyppigt har fremhævet som en hæmsko for udvikling og vækst i turismen på Bornholm (sebl.a. Bornholms Tidende, s. 6, fredag 13. maj 2011, Bornholms Vækstforum 2007, Erhvervs-udviklingsstrategi 2007 – 2010, s. 11 og Berlingske 26. februar 2003). Endvidere har behovetfor tilstrækkelig sejlads på ruten til Tyskland og dermed en direkte adgangsvej til det for Born-holm ganske væsentlige tyske marked også ofte været diskuteret (se fx TV2 Bornholm, 31.januar 2007). I det følgende sammenstilles fakta om udvikling, omfang og mønstre i turismenpå Bornholm og om turisternes transport til og fra Bornholm. Endvidere belyses turismeer-hvervets tilfredshed med og ønsker til transportvilkårene med henblik på at sikre hensigts-mæssige rammer for udvikling og vækst i Bornholms turisme.

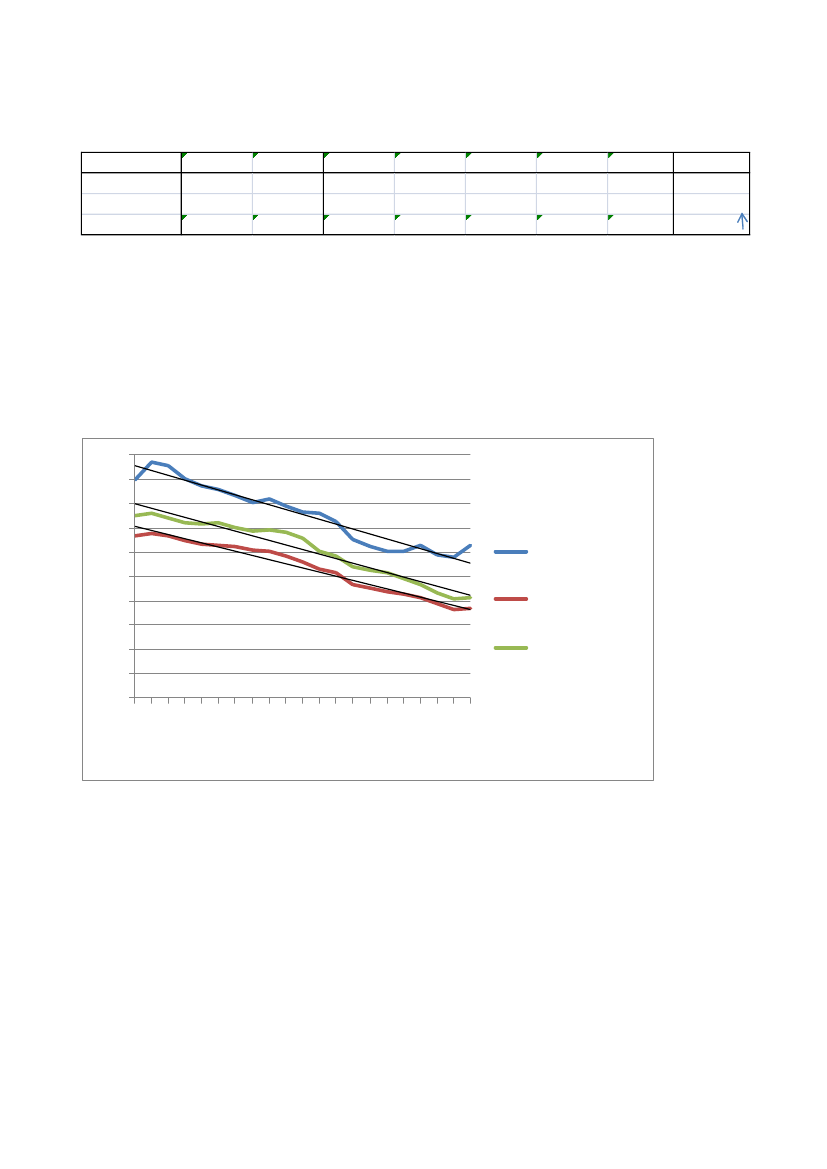

5.1 Udviklingen i Bornholms turismeBornholms andel af de kommercielle (registrerede) overnatninger i Danmark er i perioden1991-2012 faldet fra 4,6 % til 2,8 % (2012 er baseret på foreløbige tal for landsdel Bornholm).Figur 12 Bornholms andel af de registrerede overnatninger i perioden 1991-2012

5,0%

4,5%4,0%3,5%3,0%2,5%2,0%1,5%1,0%0,5%0,0%

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2011

Kilde: Egne beregninger (Nationaliteter, overnatningsformer

40

2012

Tabel 11 ift. Tabel 12) baseret på data fra Danmark Statistik

5.1.1 Nationaliteter, overnatningsformerTabel 11 Registrerede overnatninger på Bornholm pr. marked og pr. overnatnings-form 1992-20121992494.751899.001416.43537.791-26.9391.874.9171992346.169347.662677.000383.17660.39460.5161.874.9172000637.408715.786148.57176.04020.24722.7101.620.7622000338.609234.034639.000297.94854.10357.0681.620.7622010670.954431.53060.55441.81119.19222.8651.246.9062010243.451139.033571.946211.58039.37841.5181.246.9062011682.830427.46763.77651.50617.48849.8421.292.9092011255.236139.808592.894221.63644.51538.8201.292.9092012654.853414.77065.74944.02115.15341.2181.235.7642012249.897127.513584.351195.59542.33336.0751.235.7642011-12%-4,1%-3,0%3,1%-14,5%-13,4%-17,3%-4,4%2011-12%-2,1%-8,8%-1,4%-11,7%-4,9%-7,1%-4,4%2012%56%32%4%4%1%3%100%2012%19%12%46%18%3%3%100%

DanmarkTysklandSverigeNorgePolenØvrigeBornholm

HotelFeriecenterFeriehusCampingVandrerhjemLystbådBornholm

Kilde: Baseret på data fra Danmarks Statistik

Tabel 12 Registrerede overnatninger i hele Danmark pr. marked og pr. overnatnings-form 1992-2012199216.464.09118.130.2603.039.5921.558.4971.0333.588.05642.781.52941.56819927.589.2573.967.23015.345.00013.083.7681.097.2501.657.45642.739.961200017.773.76915.668.0362.581.1522.092.70068.6243.530.64941.714.930-20009.209.5554.072.99315.034.00010.797.8851.093.6971.506.80041.714.930201022.171.53612.662.3281.601.4732.254.318114.4024.331.48343.135.540-201010.938.6653.688.25414.948.68011.448.4171.071.6111.039.91343.135.540201122.717.55713.010.9681.772.1752.412.798112.0674.630.74044.656.305-201111.885.4553.934.97515.471.70911.276.3321.116.568971.26644.656.305201222.566.73312.495.9061.785.6212.393.743106.7314.840.83944.189.573-201212.392.0993.847.16315.181.51710.681.0891.117.933969.77244.189.5732011-12%-0,7%-4,0%0,8%-0,8%-4,8%4,5%-1,0%2011-12%4,3%-2,2%-1,9%-5,3%0,1%-0,2%-1,0%2012%52,7%29,4%3,3%5,0%0,3%9,3%100,0%2012,0%23,6%8,6%34,7%27,9%2,7%2,5%100,0%

DanmarkTysklandSverigeNorgePolenØvrigeI alt

HotelFeriecenterFeriehusCampingVandrerhjemLystbådI alt

41

Kilde: Baseret på data fra Danmarks Statistik

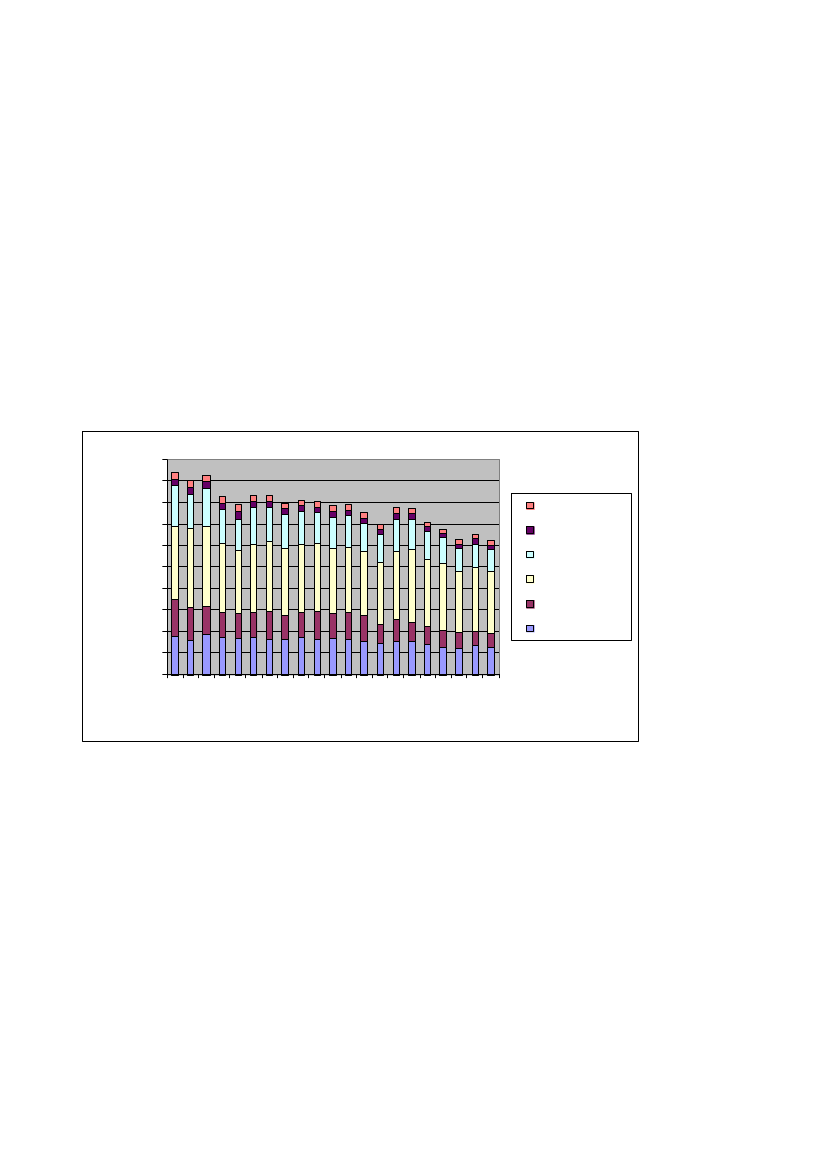

Mens Danmark samlet set har oplevet fremgang, er antallet af registrerede overnatninger påBornholm i de seneste 20 år faldet fra 1,9 mio. overnatninger i 1992 til 1,2 mio. overnatningeri 2012 – et fald på 34 %. Danske turister fylder med 56 % i dag mod 27 % i 1992 stadig merepå de bornholmske overnatningssteder, mens tyskernes andel har været støt faldende og i dager nede på 32 % sammenlignet med 48 % i 1992.Figur 13 og Figur 14 viser de registrerede overnatningers fordeling på overnatningsformer.Feriehusovernatningernes andel har været støt stigende bl.a. på bekostning af andelen afovernatninger i feriecentre.Figur 13 Antal registrerede overnatninger på Bornholms pr. overnatningsform, 1992-20122,01,81,61,41,21,0

Millioner

LystbådVandrerhjemCampingFeriehus

0,80,6

FeriecenterHotel

0,40,2

0,0199219931994199519961997199819992000200120022003200420052006200720082009201020112012Kilde: Baseret på data fra Danmarks Statistik

42

Figur 14 Fordeling af de registrerede overnatninger på Bornholms på overnatnings-former, 2000-2012100%90%80%70%60%VandrerhjemCampingLystbåd

50%40%30%20%FeriehusFeriecenter

Hotel

10%0%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2000

2010

2011

Kilde: Baseret på data fra Danmarks Statistik

5.1.2 Overnatningskapacitet og kapacitetsudnyttelseDet fremgår af Tabel 13, at der fra 1992-2012 var en stigning i antallet af feriehuse i heleDanmark på 15 %, mens stigningen på Bornholm var noget højere, nemlig 25 % over de 20år. På Bornholm er der de senere år konverteret et antal hoteller/feriecentre til privatejedeferielejligheder, således at de nu indgår i feriehusstatistikken. Endvidere får et stigende antalhelårshuse på øen feriehusstatus. Feriehuse er særlig interessante at belyse i relation til trans-port, da denne overnatningsform i højsæsonen i stor udstrækning kører med faste skiftedagehhv. lørdag til lørdag eller søndag til søndag, hvilket lægger et stort pres på kapaciteten dissedage. De seneste 3 år har Bornholms andel af landets feriehuse ligget konstant på 1,87 %. AfFigur 15 fremgår det, at Bornholms andel af hoteller og feriecentre i Danmark i perioden fra1992 og frem til i dag har været for nedadgående.

43

2012

Tabel 13 Bornholms andel af samtlige feriehuse i Danmark (1986-)1992-2012

OmrådeHele landetBornholmBornholm %

1986185.5443.0111,62%

1990190.6323.2361,70%

1992192.0743.2831,71%

2000198.0033.5221,78%

2010217.8084.0631,87%

20112012 2012/1992219.245 220.44815%4.1004.11725%1,87%1,87% Stigning

Kilde: Danmarks Statistik suppleret af egen beregning

Det fremgår af Tabel 13, at antallet af sommerhuse på Bornholm procentvis er steget mereend i landet som helhed over den 20-års periode fra 1992-2012.

Figur 15 Bornholms andel af antal hoteller/feriecentre, andel af antal værelser ogandel af antal sengepladser i hele Danmark 1992-2012

10%9%

8%7%

6%5%4%3%2%

Antal hoteller ogferiecentre

Værelser, antalSenge, antal

1%0%

1992M07

1994M07

2006M07

2008M07

2010M07

Kilde: Egne beregninger baseret på data fra Danmarks Statistik

Bornholm tegner sig for 3,8 % af samtlige registrerede overnatninger i feriehuse udlejet gen-nem dansk bureau, jf. Tabel 14. Udlejningsfrekvensen for sommerhuse på Bornholm er relativhøj, nemlig ca. 55 % mod et landsgennemsnit på knapt 20 %.

44

2012M07

1996M07

1998M07

2000M07

2002M07

2004M07

Tabel 14 Bornholms andel af de registrerede overnatninger i Danmark pr. marked ogpr. overnatningsform 1992-2012Bornholm%DanmarkTysklandSverigeNorgePolenØvrigeBornholmBornholm%HotelFeriecenterFeriehusCampingVandrerhjemLystbådBornholm19923,0%5,0%13,7%2,4%0,8%4,4%19924,6%8,8%4,4%2,9%5,5%3,7%4,4%20003,6%4,6%5,8%3,6%29,5%0,6%3,9%20003,7%5,7%4,3%2,8%4,9%3,8%3,9%20103,0%3,4%3,8%1,9%16,8%0,5%2,9%20102,2%3,8%3,8%1,8%3,7%4,0%2,9%20113,0%3,3%3,6%2,1%15,6%1,1%2,9%20112,1%3,6%3,8%2,0%4,0%4,0%2,9%20122,9%3,3%3,7%1,8%14,2%0,9%2,8%20122,0%3,3%3,8%1,8%3,8%3,7%2,8%2011-12%-0,1%0,0%0,1%-0,3%-1,4%-0,2%-0,1%2011-12%-0,1%-0,2%0,0%-0,1%-0,2%-0,3%-0,1%

Kilde: Egne beregninger (Nationaliteter, overnatningsformer

Tabel 11 ift. Tabel 12) baseret på data fra Danmark Statistik

Tabel 15 Hoteller og feriecentre med min. 40 senge 1992-2012, på Bornholm og i he-le Danmark

Hele landet:Antal hoteller og feriecentreVærelser, antalSenge, antalKapacitetsudnyttelser, VærelserKapacitetsudnyttelser, SengeBornholm:Antal hoteller og feriecentreVærelser, antalSenge, antalKapacitetsudnyttelser, VærelserKapacitetsudnyttelser, Senge

1992M07 2000M07 2010M07 2011M07 2012M07 2012/19925555505586025896%37.97139.45947.86650.88250.92834%96.024 102.110 121.118 129.151 130.08735%6773636565-26769616261-61992M07 2000M07 2010M07 2011M07 2012M07 2012/19925045333537-26%2.5432.3811.8601.8511.887-26%7.2157.0725.2405.2815.408-25%8982737368-218376686963-20

Kilde: Baseret på data fra Danmarks Statistik

45

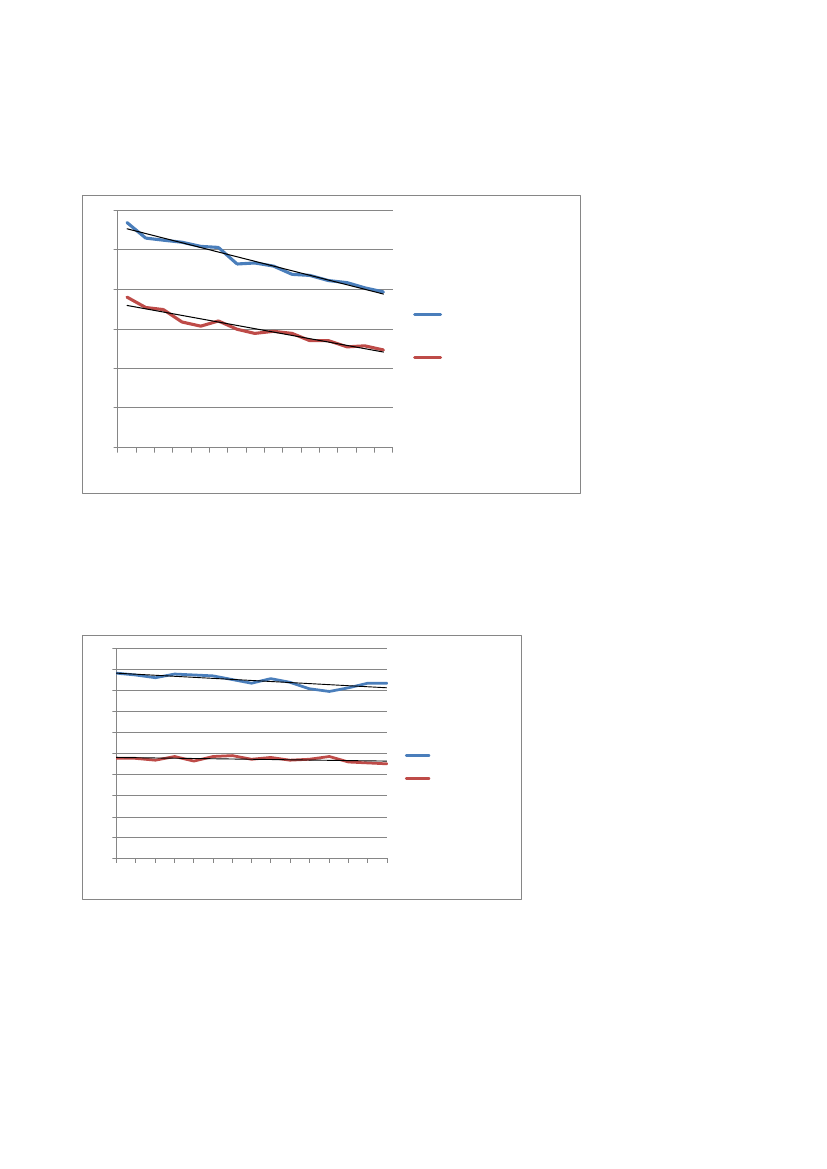

Det fremgår af Tabel 15, at kapacitetsudnyttelsen for både senge og værelser i toppen af høj-sæsonen, dvs. i juli måned, er faldet drastisk de sidste 20 år svarende til et fald på 20-21 pro-centpoint. Dette indebærer, at kapacitetsudnyttelsen i juli måned på senge og værelser i 2012kun ligger 2-3 procentpoint over landsgennemsnittet. Dette er en drastisk ændring i forhold til20 år tidligere, i 1992.

5.2 Opholdslængde og rejsegruppestørrelseDet fremgår af Tabel 16 under 5.3.1, at de 1,7 millioner passagerer til Bornholm i 2012 svarertil 850.000 ankomne plus ca. 15.000 krydstogtpassagerer og 9.000 lystsejlere, i alt 874.000ankomne. Disse fordeler sig med 60-63 % besøgende og 37-40 % fastboende bornholmere.De besøgende fordeler sig omtrent ligeligt mellem kommercielt overnattende besøgende ogøvrige besøgende. Hovedparten af de overnatninger, som foretages i betalte overnatningsfor-mer, registreres hos Danmarks Statistik, da der for større overnatningssteder er indberet-ningspligt vedr. antal overnatninger pr. måned5.

Det fremgår ligeledes af Tabel 16 og

Figur16,at antallet af overnatninger pr. ophold på Bornholm over en årrække særligt siden2000 har været faldende. I den pågældende periode er rejsetiden mellem København og Born-holm pga. bro og hurtigfærge blev væsentligt forkortet, og Bornholm er dermed blevet mereattraktiv som destination for weekendophold og miniferier for turister fra det øvrige Danmark.I samme periode har andelen af tyske turister, som har en noget længere gennemsnitlig op-holdslængde, været voldsomt nedadgående.

Opholdslængden i feriehus er faldet fra 10,5 nætter pr. feriehusophold i år 2000 til 7,9 nætter iår 2012 (beregnet ud fra officiel statistik med antal kontrakter og antal udlejede uger). Detvurderes, at der ligeledes har været en nedgang i opholdslængden for alle ophold i kommerci-elle overnatningsformer under ét, formentlig i størrelsesorden fra 7 nætter i år 2000 til ca. 5nætter i år 2012.

5

Hoteller og feriecentre med mindst 40 sengepladser, campingpladser med mindst 75 campingenhederog danske feriehusudlejningsbureauer med mindst 20 huse til udlejning.

46

Både for ophold i hoteller/feriecentre og i lejede feriehuse kan rejsegruppernes størrelse be-regnes. For hoteller/feriecentre foregår beregningen som antal personovernatninger divideretmed antal lejligheds/værelsesnætter. Antallet varierer både over tid, mellem år, og mellemmåneder indenfor et givet år. Det fremgår af

Figur17,at det gennemsnitlige antal personer pr. udlejet feriehus på Bornholm i perioden1998-2012 har været klart faldende, mens der har været et svagt fald i antallet af personer pr.værelse/lejlighed på hoteller/feriecentre.

47

Figur 16 Udviklingen i opholdslængden for ophold på Bornholms 1998-2012 for fe-riehuse og for alle betalte overnatningsformer under ét121086420199819992000200120022003200420052006200720082009201020112012

Opholdslængden,feriehuseOpholdslængden, alleovernatningsformer

Kilde: Opholdslængden i antal nætter er beregnet ud fra data fra Danmarks Statistik, mens opholdslæng-den for alle overnatningsformer under ét er eget estimat ud fra tilgængelige data.

Figur 17 Udviklingen i rejseselskabets størrelse for turister på Bornholms 1998-2012for ophold i feriehuse og for hoteller/feriecentre5,04,54,03,5

3,02,5FeriehuseHoteller/centre

2,01,51,0

0,50,0199820002001200220032005200620082009201020111999200420072012

Kilde: Egne beregninger baseret på data fra Danmarks Statistik

For Bornholm ser man i lighed med det øvrige Danmark, at det beregnede antal personer pr.feriehus er noget overvurderet, idet der reelt ikke er fire personer eller derover pr. feriehus.

48

Det reelle gennemsnitlige antal personer pr. feriehus er noget lavere, bedømt ud fra surveys.Derimod stemmer det gennemsnitlige antal personer pr. værelse/lejlighed pr. hotel/feriecentergivetvis.