Transportudvalget 2013-14

TRU Alm.del Bilag 2

Offentligt

Organisering og finansiering afoffentlige infrastrukturprojekterEn vej til økonomisk vækst og udviklingaf den danske velfærdsmodel

Baggrund►Pensionsselskaberne ønsker at klarlæggefordele og ulemper ved OPP►To lejre–For: OPP er en god måde at styreinfrastrukturprojekter–Imod: Den dyrere finansiering gørorganisationsformen uattraktiv

►Klarlægge fordele, ulemper ogmuligheder i OPP►Arbejdsform:–Sekretariat: Ernst & Young–Derudover bidrag fra Bech-Bruun,Copenhagen Economics og BentFlyvbjerg

2

Forskellige organisationsformerModelDet offentlige som bygherreOffentligt selskab sombygherre/driftsoperatør/ejer

EksempelDen Sorte Diamant, DR-byenMetroselskabet, Sund & BæltSønderborg-Kliplev, Rigsarkivet

Det offentlige som regulatorDet private som bygherre

Land- og havvindmøllerPrivate kontorbygninger

3

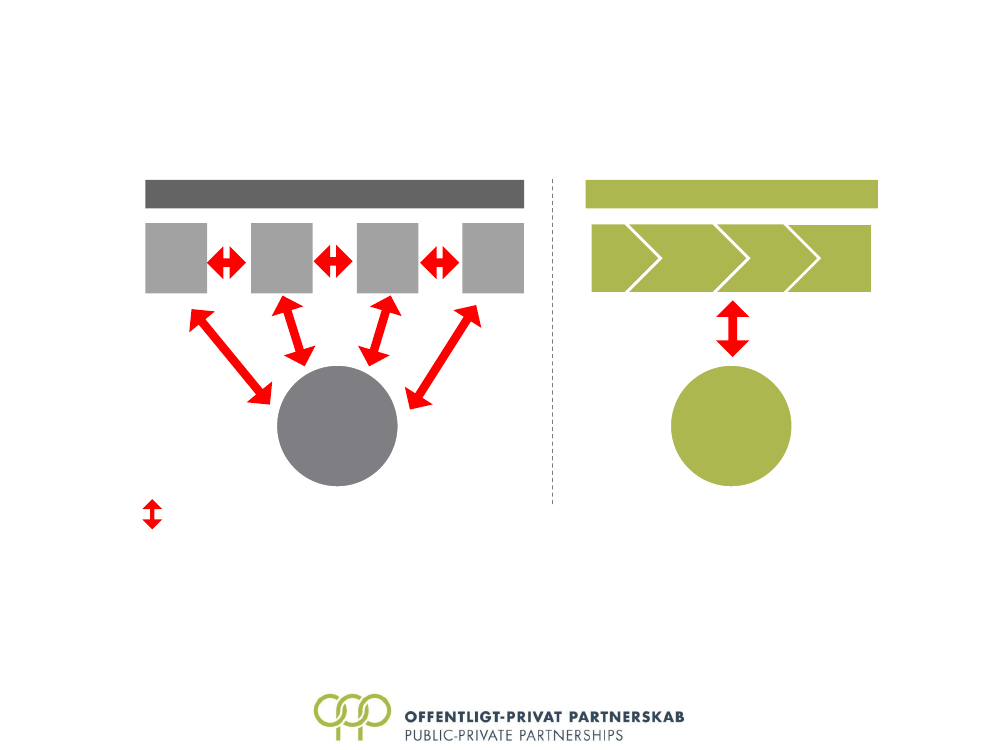

Paradigme for offentligeinfrastrukturprojekterVi anbefaler :►at den offentlige bestiller benytterfunktionskrav og konkurrenceprægetdialog, når det er muligt►at den offentlige bestillerkonkurrenceudsætter projektetsrisici, således at risicienesomkostninger minimeres►at den totale levetidsøkonomianvendes som udvælgelseskriteriumved offentlige infrastrukturprojekterFunktionskravRisikodeling

Levetidsøkonomi

4

OPPFunktionskrav►

RisikooptimeringKonsortiet allokererrisici internt baseret påkonsortie-deltagernesevner til at håndterehver enkelt risiko

Den offentlige bestiller opstiller funktionskravfor projektets løsning og giver konsortietansvaret for udvikling af løsningen af projektetpå baggrund af funktionskravene

Kontraktstruktur►

LevetidsøkonomiKonsortiet optimerertotalomkostningerneover projektets levetid

Der indgås én langsigtet kontrakt mellem denoffentlige bestiller og det private konsortium,der dækker både anlæg og drift

Konkurrencepræget dialog

5

6 argumenter om OPP1OPP er en god måde at styre infrastrukturprojekter2Den dyrere finansiering ved OPP gør organisationsformen uattraktiv3Der bruges mange ressourcer i opstartsfasen4Der er svært ændre projektet undervejs

5Hvordan får man design og æstetik med i projektet?6Det offentlige står med ultimative ansvar

6

Interface risikoOffentlig bygherreOPP-modellenADPAD&VADPAD&V

Offentligbestiller

Offentligbestiller

= Interface risiko, der tilfalder den offentlige bestillerA D = Arkitekt designP = ProjekteringA = AnlægD &V = Drift og vedligehold

7

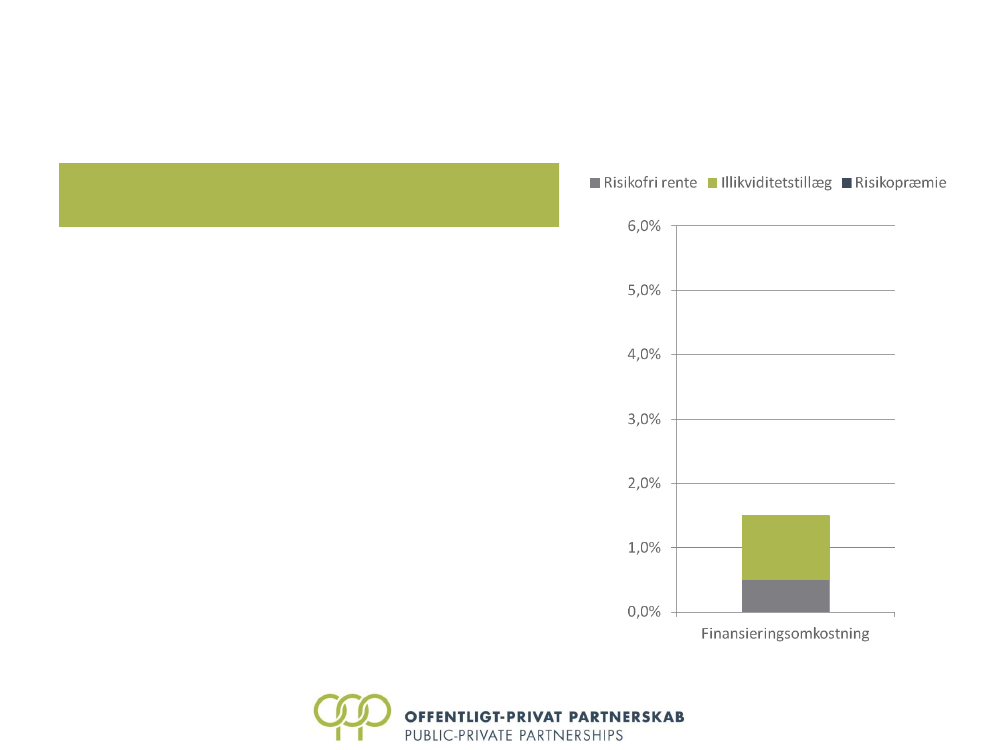

Sammenhæng mellem finansieringsomkostningerne forStatsselskabet og OPPPensionsselskaberne overtager A/S Storebælt.Hvilket afkast vil pensionsselskaberne forvente at få?Vilkår:Pensionsselskaberne får samme vilkår somA/S Storebælt, 5-årig finansieringForventet afkast:Risikofri 5- årige rente (0.5 %) plusillikviditetspræmien (1 %), i alt 1.5 %.Hvorfor ikke 5 – 10 %?Pensionsselskaberne kan – lige som A/S Storebælt –transformere risici på trafikmængden over i enlængere tilbagebetalingsperiode.

8

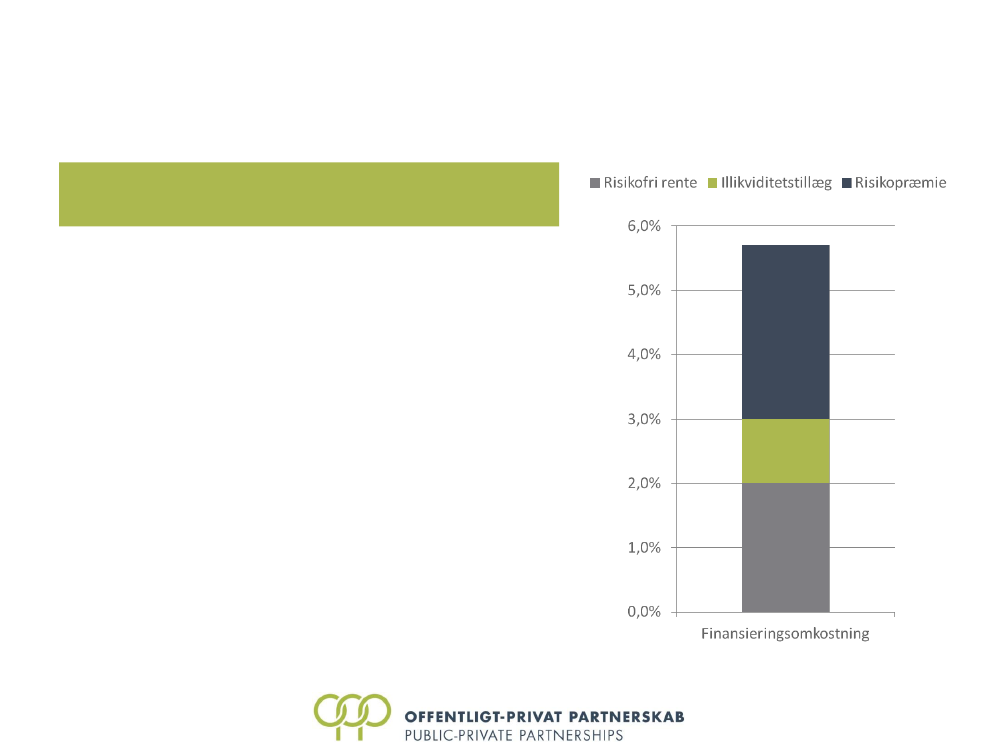

Sammenhæng mellem finansieringsomkostningerne forStatsselskabet og OPPPensionsselskaberne overtager A/S Storebælt.Hvilket afkast vil pensionsselskaberne forvente at få?Vilkår:Pensionsselskaberne overtager en del af derisici som A/S Storebælt har påtaget sig.Forventet afkast:Risikofri 30- årige rente (2 %) plusillikviditetspræmien (1 %) plus risikopræmie (2,7 %), ialt 5,7 %.Hvorfor?Pensionsselskaberne vil være nødt til at stilleegenkapital til rådighed som en stødpude modrisikoen i projektet

9

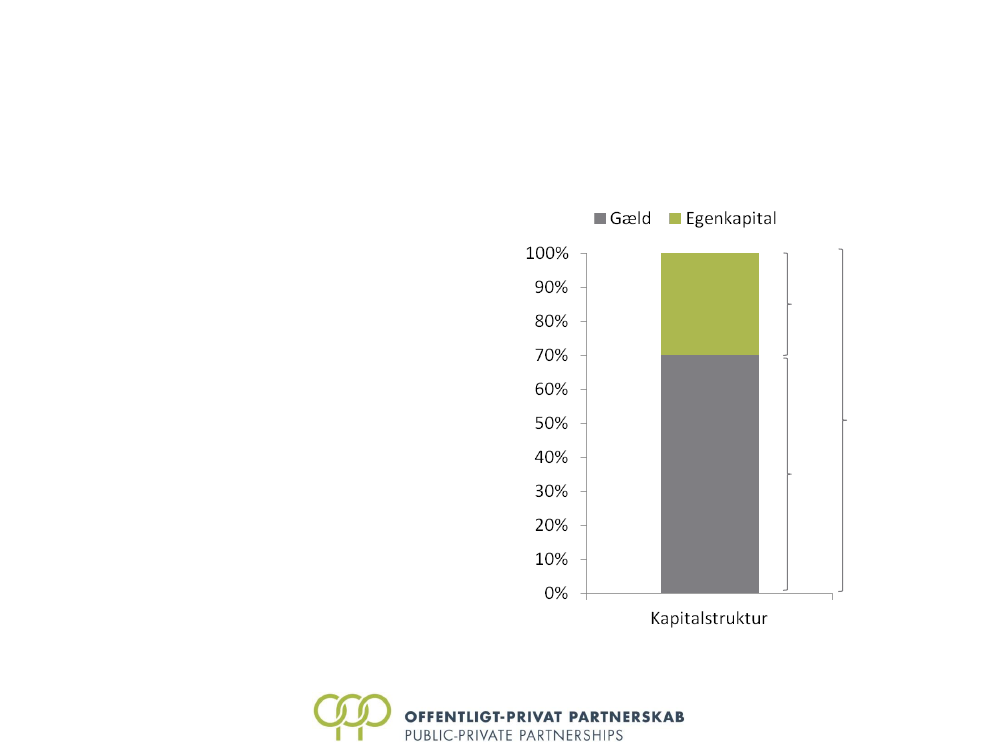

Beregning af afkastkrav►Total afkastkrav = Vægtet afkastkravpå gæld + vægtet afkastkrav påegenkapital►Hvis vi forudsætter at––––Afkastkrav på gæld: 3%Gældsandel: 70%Afkastkrav på egenkapital: 12%Egenkapitalandel: 30%12%

5,7%3%

bliver det totale afkastkrav 5,7%

10

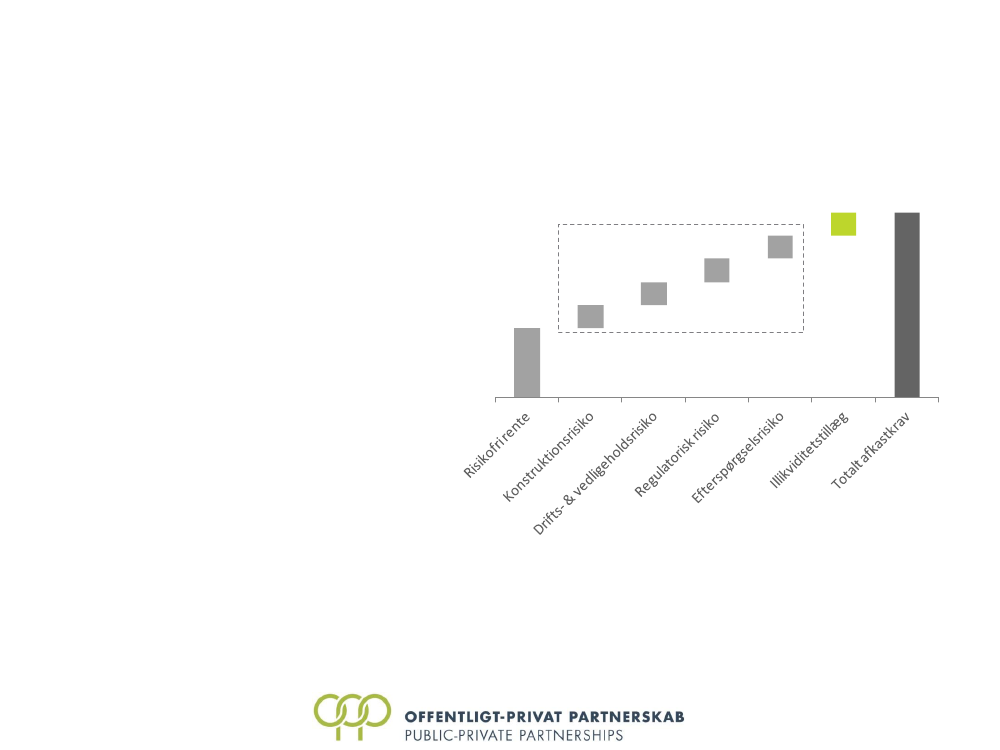

Sammensætning af afkastkrav►Afkastkravet er en funktion af denrisiko, der overføres til denprivate part►Som udgangspunkt vil en privatkapitalstiller altid kræve denrisikofrie rente plus etillikviditetstillæg for at stillekapital til rådighed►Andre tillæg fastsættes påbaggrund af risikoen, der flyttesIllustrativt eksempel:F

RisikopræmieDCBA

E

A+B+C+D+E+F

11

Havnetunnel i København►Forventet omkostning: Ca. 30 mia. kr.►Mange forskellige interessenter:––––BilisterKøbenhavns KommuneStatenGrundejere–By & Havn–PensionsselskaberneMilliarder kroner

403530252015105-

Medfinansiering,grundejereMedfinansiering, staten

Medfinansiering,Københavns Kommune

Lånefinansering baseretpå forventet fremtidigdriftsindtjeningAnlægsomkostninger

Anlægsomkostninger

Finansiering

►Alle, der får gavn af havnetunnelen,bør være interesseret i atmedfinansiere den–Halvdelen kan finansieres afbrugerne–Halvdelen kan finansieres gennem”eksternaliteter”

►Den komplekse interessent-strukturkan håndteres godt gennem OPP12

Næstved-Rønnede motorvej►Eksisterende vejnet tæt påkapacitetsgrænsen, med reducerettrafiksikkerhed til følge►Etablering af en ny vej kunne skegennem OPP►At finansiere vejen gennembrugerbetaling vil dog vær enudfordring, da det eksisterendevejnet giver bilister et gratis (om endlangsommere) alternativ►En OPP-model for motorvejen bør igivet fald være en ”availability”-model, på linje med Kliplev-Sønderborg motorvejen

A, B, C og E angiver mulige linjeføringerKilde: Transportministeriet & Rambøll

13

Konklusion og næste skridtKonklusioner►OPP finansieringsomkostninger fra pensionskasser vil være godt 1%point højereend statsfinansiering (illikviditetspræmien)►Potentialet for en samlet større værdiskabelse ved at anvende OPP, når gevinstenfra den mere strukturerede proces medregnes, overstiger illikviditetspræmien►Vi er overbeviste om, at modellen kan give værdi, såfremt den anvendessystematisk og struktureret på projekter, der egner sig til OPP►Vigtigt at bestillere og leverandører bliver mere erfarne og komfortable medmodellen

Anbefaling►Vi foreslår derfor, at OPP-modellen anvendes i udvalgte projekter for at sikreden nødvendige strukturerede erfaringsopsamling såvel i den private sektor somi den offentlige sektor

14