Transportudvalget 2013-14

TRU Alm.del Bilag 157

Offentligt

Bilag 2

VURDERING AF DE FIRE PRISMODELLER5. januar 2014

VI FJERNER GÆTVÆRK FRA BESLUTNINGER

INDLEDNING

2

Baggrund og struktur i rapportI denne rapport præsenterer vi Incentives vurdering af de firekonkrete prismodeller, der er fremlagt i forbindelse medarbejdet med at harmonisere taksterne på Sjælland.Prismodellerne vurderes ud fra seks evalueringskriterier, der eraftalt med koordinationsgruppen på et møde den 4. november.Kriterierne er efter aftale med Trafikstyrelsen opdelt således,at det klart fremgår, hvilke kriterier der direkte afspejler depejlemærker, der er udstukket i ”Kommissorium for det viderearbejde med takstharmonisering på Sjælland” og hvilkesupplerende kriterier parterne har ønsket belyst i vurderingen.Denne rapport er struktureret som følger:1.2.3.4.5.Kort om de fire prismodellerKort om de seks evalueringskriterierSamlet vurdering af de fire prismodellerGennemgang af vurderingerne for hvert kriterieSupplerende kommentarer

Indledende kommentarer til vurderingerVurderingerne er baseret på de beskrivelser og tilhørenderegneark, der pt. forligger for de fire prismodeller.For flere af modellerne udestår den endelige afklaring af,hvordan modellerne udformes.I beskrivelsen af ”hovedstadsmodellen med fast prisforhold”fremgår det fx, at man forestiller sig, at der ”over en fireårigtransitionsperiode indføres en progressiv mængderabat”. Inotatet og det tilhørende regneark er der ikke medregnetmængderabat. Og det fremgår ikke, hvordan den skaludformes. Vi har derfor vurderet modellen uden mængderabat.Og for 1-trinsmodellen indikerer de input, som pt. foreligger,at forslaget resulterer i et merprovenu på godt 8%. Det gør, atvurderingerne for denne model er ekstra usikre.Vi foreslår derfor, at der laves en grundig gennemgang af deneller de modeller, man vælger at gå videre med. Dettesynspunkt uddyber vi i afsnit 5.Vi har ikke taget stilling til, om derfindes prismodeller, der erbedre end de fire modeller, som vi er blevet bedt om atvurdere. Eller om modellerne kan forbedres med mindrejusteringer.

1. KORT OM DE FIRE PRISMODELLERVi har vurderet de fire prismodeller, der kort er beskrevet i tabellen nedenfor — to modeller med mængderabat og to modeller uden mængderabat.Uddybende beskrivelser findes i modelnotaterne.

3

Uden mængderabat1HovedstadsmodelTaksterne sættes således, attakstændringerne berører færrestmuligt rejser og kunder.Det vil i praksis sige, at denuværende priser forhovedstadsområdet med mindremodifikationer udbredes til heleSjælland.2Hovedstadsmodel –fast prisforholdUdgangspunktet erhovedstadsmodellen.Men priserne modificeres, såprisforholdene mellemenkeltbilletter, rejsekort ogfastprisproduktet bliver nemmereat kommunikere til kunderne.

Med mængderabat31-trinsmodelModellen er baseret på 5-trinsmodellen.Udformningen af mængderabattensikrer fuld betaling fra lavfrekventebrugere af rejsekort.45-trinsmodelKunderne opnår en større rabat pårejsekortet, jo mere de rejser.Der etableres fem rabatsatser — fra10-50%.

2. KORT OM DE SEKS EVALUERINGSKRITERIERVi beskriver kort de seks evalueringskriterier nedenfor.Hver model scores ud fra hvert kriterie med●●●●●.På de efterfølgende sider specificerer vi kriterierne nærmere.Generelt er der et håb og en forventning blandt parterne bag arbejdet, at dannelsen af ét fælles takstområde for Sjælland vil give flere passagerer i denkollektive trafik. Passagerfremgangen vil primært være drevet af kriterie A (”Enkelthed”) og kriterie C (”Priser matcher betalingsvillighed”).

4

KriterieAKriterier direkteudstukket ikommissorietBEnkelthed

Kort beskrivelseKvalitativ vurdering af, hvor enkelt takstsystemet er for kunderne. Herunderom kunderne nemt kan vælge den optimale billettype, gennemskue prisen pånæste rejse, forstå logikken bag priserne etc.Andel rejser med en ”uændret pris”. Vi vurderer både andel rejser med heltuændret pris og antal rejser med en prisændring på mindre end +/- 5%.Hvis priserne ændres, så de afspejler kundernes betalingsvillighed ogprisfølsomhed, kan man få flere kunder ved et uændret prisniveau.Vi tager højde for, at prismodellerne giver forskellige marginalpriser forkunderne.Vi vurderer, hvor stor usikkerhed der er på, at provenuet sikres.Provenuet er bl.a. mere usikkert, hvis prismodellen medfører store skift ikundernes valg af billettype og medfører store prisændringer for mange.Vi vurderer, om prismodellen kan udbredes til landsdelstrafikken og de øvrigetakstområder i Danmark.Dette vil bidrage til enkeltheden for kunderne.Vi vurderer, i hvilket omfang prismodellen bidrager til øgedeproduktionsomkostninger. Det kan fx ske, hvis prismodellen skaber øgetincitament til at rejse i peak frem for off-peak.

Flest mulig meduændret pris

CPrisincitament

D

Usikkerhed omprovenu

Supplerendekriterier

E

Mulighed forudbredelse

F

Matcherselskabernesproduktions-omkostninger

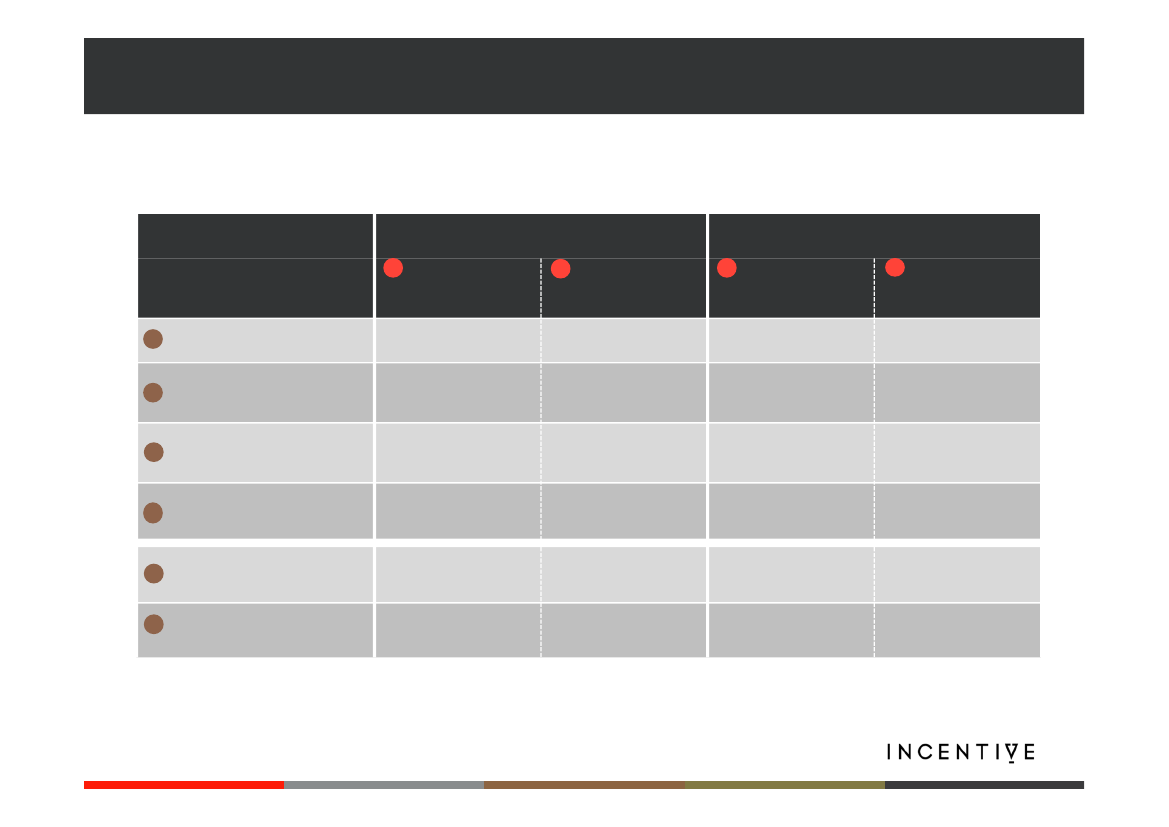

3. SAMLET VURDERING AF DE FIRE PRISMODELLER

5Skala:●●●●●

I nedenstående tabel har vi opsummeret vores vurdering af de fire prismodeller ud fra de seks evalueringskriterier. På næste side findes nogle korte supplerendekommentarer til opsummeringen.På de efterfølgende sider beskriver vi baggrunden for de enkelte vurderinger.

Kriterie

Uden mængderabat1Hovedstadsmodel2Hovedstadsmodel –fast prisforhold

Med mængderabat31-trinsmodel45-trinsmodel

A

Enkelthed

●●●●●●

●●●●●●

●●●●●●

●●●●●●

B

Flest mulig med uændret pris

C

Prisincitament

D

Usikkerhed om provenu

E

Mulighed for udbredelse

F

Matcher selskabernesproduktionsomkostninger

3. SAMLET VURDERING AF DE FIRE PRISMODELLER

6

Opsummering af vurderingerForenkling og prisincitamenterAlle fire prismodeller vil føre til en forenkling af taksterne iden kollektive trafik. Det gælder i særdeleshed forprismodellerne uden mængderabat, hvor kunderne ikke skalkende deres aktuelle rabattrin for at kunne gennemskue prisenpå næste rejse. Vi vurderer, at de to modeller udenmængderabat er lige enkle for kunderne.Vi vurderer, at alle fire prismodeller fører til, at de nye priser ihøjere grad end de nuværende matcher kundernesprisfølsomhed.Forenklingen og de forbedrede prisincitamenter kan bidrage tilpassagerfremgang i den kollektive trafik.Prisændringer og usikkerhedFærrest kunder vil opleve prisændringer, hvishovedstadsmodellen implementeres. Med denne model vil manpå 81% af rejserne opleve, at prisen maksimalt ændres med 5%.Det bidrager til, at usikkerheden om, at provenuet henteshjem, er mindre for hovedstadsmodellen end forprismodellerne med mængderabat.Udbredelse af prismodellerModellerne med mængderabat er mere velegnede til at bliveudbredt til landsdelstrafikken end modellerne udenmængderabat. Det skyldes, at der i prismodellerne udenmængderabat ydes store rabatter til de mange lavfrekventebrugere, der i dag betaler fuld pris i landsdelstrafikken.Selskabernes produktionsomkostninger5-trinsmodellen er den prismodel, der matcher selskabernesproduktionsomkostninger bedst, idet den fører til det mindstepres på kapaciteten i peak.Supplerende bemærkningerAlle prismodellerne medfører relativt store omvæltninger, derskaber usikkerhed om det samlede provenu. Det forstærkes af,at man nok kan forvente, at kunderne på kort sigt reagerermere på prisstigninger end på prisfald.Vi foreslår derfor, at man stiler mod at ramme et provenu, derer lidt højere end i dag. Så undgår man, at man kort efterimplementeringen af de nye priser skal lave ekstraordinæreprisstigninger. Det skal også ses i lyset af, at visse effekter ikkeer medregnet i beregningsmodellen.Arbejdet er lavet under stort tidspres. Vi foreslår derfor også,at man grundigt gennemgår den eller de modeller, man vælgerat gå videre med i arbejdet, inden man lægger sig fast på deendelige takstrækker.

4. GENNEMGANG AF VURDERINGERNE FOR HVERT KRITERIE

7

KRITERIE A. ENKELTHED

8

Specifikation af evalueringskriterie ADet er vanskeligt præcist at definere, hvordan man laver enprismodel, der er enkel for kunderne.Vi har lavet en kvalitativ vurdering ud fra følgendepejlemærker:+Priser:Hvor mange priser skal kunderne tage stilling til? Erde runde eller skæve? Kan kunderne gennemskue prisen pånæste rejse?+Billettyper:Er det nemt at vælge den optimale billettype?+Principper:Kan principperne formidles på en nem ogoverskuelig måde? Er principperne intuitive?Pejlemærkerne flugter med, at forbrugerombudsmandenlægger vægt på, at kunderne bliver oplyst om, hvordan de kanfå den billigst mulige rejse. Og at markedsføringsloven stillerkrav om, at den samlede pris oplyses på forhånd (elleralternativt, at grundlaget for beregning af prisen oplyses).Når vi vurderer prismodellernes enkelthed, har vi holdt os forøje, at undersøgelseri Norge (Ruud, 2004) viser, at det specielter de mindre frekvente brugere, der har svært ved atgennemskue priserne.Vores vurderinger ud fra dette kriterie er mere subjektive endfor de øvrige kriterier.

KRITERIE A. ENKELTHEDUden mængderabat1Hovedstadsmodel2Hovedstadsmodel –fast prisforholdMed mængderabat31-trinsmodel45-trinsmodel

9Skala:●●●●●

●Modellen er enklere end modellerne medmængderabat, da prisen ikke afhænger afrejseomfanget.Det er enkelt at formidle, at:+ rejsekortprisen altid er (minimum 25%)lavere end den tilsvarendeenkeltbilletpris.+ det kan betale sig at købe etperiodekort, hvis man rejser mere end12-13 dage pr. måned mellem hjem ogarbejde.På to punkter er modellen lidt mindreenkel end model 2:+ Besparelsen ved at vælge rejsekortfrem for enkeltbillet varierer mellem25% og 49%, mens besparelsen er fast imodel 2.+ Break-even for, at det kan betale sig atkøbe periodekort frem for rejsekort,varierer mellem 12 og 13 rejsedage,mens forholdet er fast i model 2.På to punkter er modellen mere enkel endmodel 2:+ Priserne på rejsekortet er mindreskæve (fx ”43 – 49,5 – 56” vs. ”42,75 -46,74 – 50,73” for 7-9 zoner).+ Prisstrukturen er bygget op om deprodukter, kunderne hyppigst bruger.Vi vurderer, at model 1 og 2 er lige enkle.

●Vi har vurderet modellen ud fra ensituation uden mængderabat(jf. side 2).Fordelen ved model 2 er, atmodellen har faste prisforholdmellem enkeltbilletter, rejsekort ogperiodekort.Vi vurderer dog, at modellen har denulempe, at priserne er bygget op omde dyreste billetter(enkeltbilletterne), som kun en lilledel af kunderne bruger.Det gør, at mange kunder skalforholde sig til (høje) priser, der erirrelevante for dem.

●Modellen er lidt merekompliceret for kunderne atgennemskue end model 1 og 2,da kunderne skal forholde sig tilmængderabat.Mængderabatten er dog enkelog nem at forstå, idet der givesen fast rabat på 25% efter 3rejser på en måned.

●Modellen er en forenkling i forhold tilprismodellerne i de områder, hvor mani dag opererer med mængderabat, da:+ mængderabatten alene beregnes udfra antal rejser (og ikke enkombination af antal rejser oglængden på rejserne).+ antallet af rabattrin er reduceret.+ rabattrinene er ”mere runde”(fx 30% - 40% - 50% mod fx28% - 42% -51%).Sammenlignet med prismodellerneuden mængderabat er prismodellendog mere kompliceret for kunderne atgennemskue. Kunderne skal kendederes rabattrin for at kende prisen påden næste rejse.

KRITERIE B. FLEST MULIG MED UÆNDRET PRIS

10

Specifikation af evalueringskriterie BVi har lavet en vurdering af, hvor mange rejser og hvor stor endel af provenuet, der vil blive berørt af prisændringer.

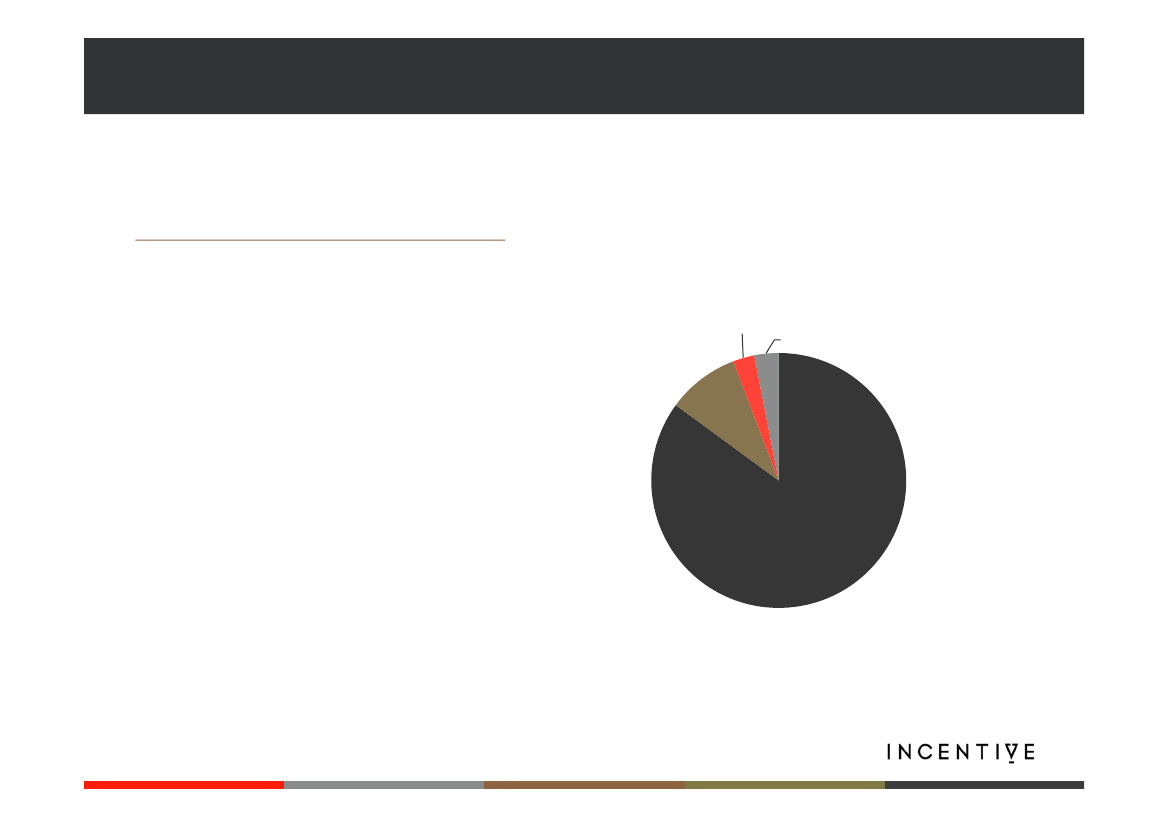

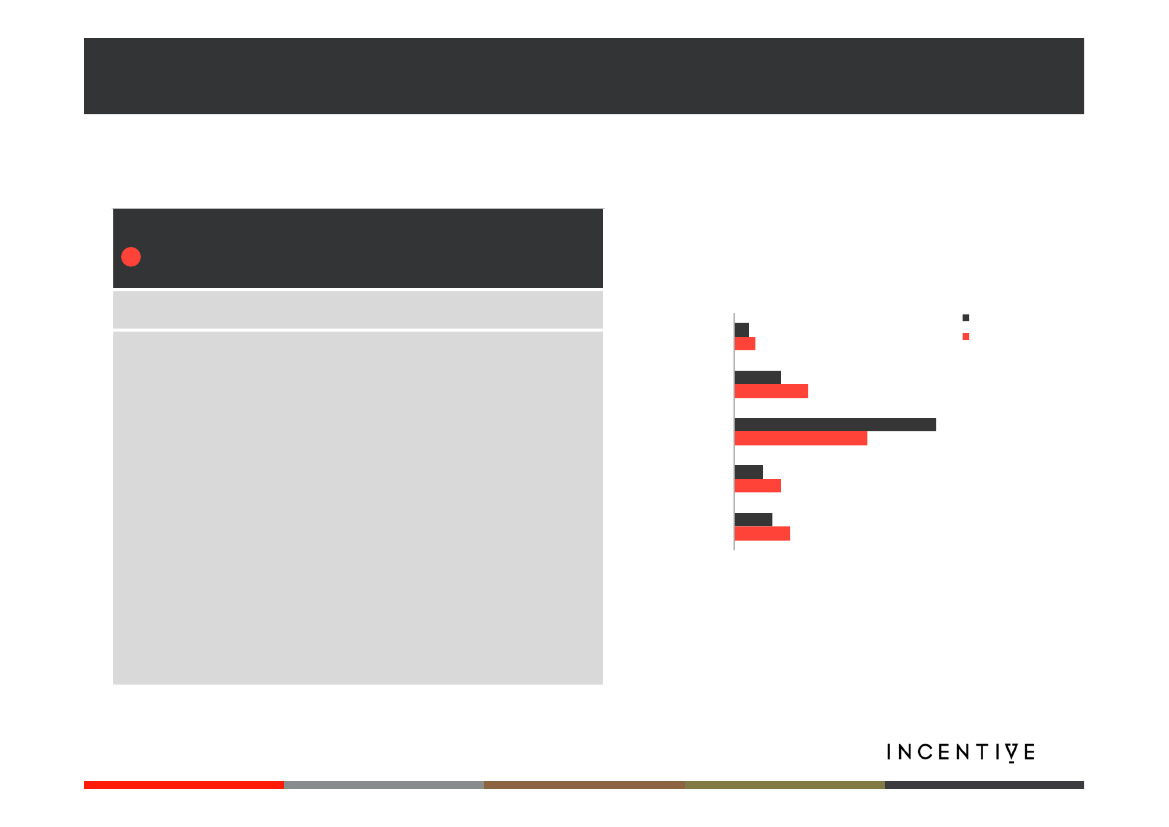

Andel af provenuKonkret har vi opgjort andelene af rejser med:+uændret pris (+/- 5%)+moderat prisændring (+/- 5-15%)+stor prisændring (+/- 15% eller mere)Vi har desuden opgjort, hvor stor en andel af rejserne der fåren fuldstændig uændret pris.Vi baserer opgørelserne på kundens oprindelige rejsehjemmel(dog erstattes klippekort af rejsekortet). I de tilfælde, hvorkunden kan spare penge ved at skifte til en anden typerejsehjemmel, har vi altså ikke ladet dette indgå i vurderingen.Afskaffelsen af periodekort til alle zoner indgår ikke ivurderingen, da det er fælles for alle modellerne.Næsten 95% af det samlede provenu er fra Movia H eller DSB’stakstsæt, som det fremgår af figuren til højre. Derfor vil deprismodeller, som har de mindste takstændringer her, kommebedst ud på dette kriterie.På de følgende sider gennemgår vi vurderingerne forprismodellerne enkeltvis.Internt Movia H;85%DSBta ks tsæt;9%Internt Movia V2,7%Internt Movia S3,1%

KRITERIE B. FLEST MULIG MED UÆNDRET PRIS

11Skala:●●●●●

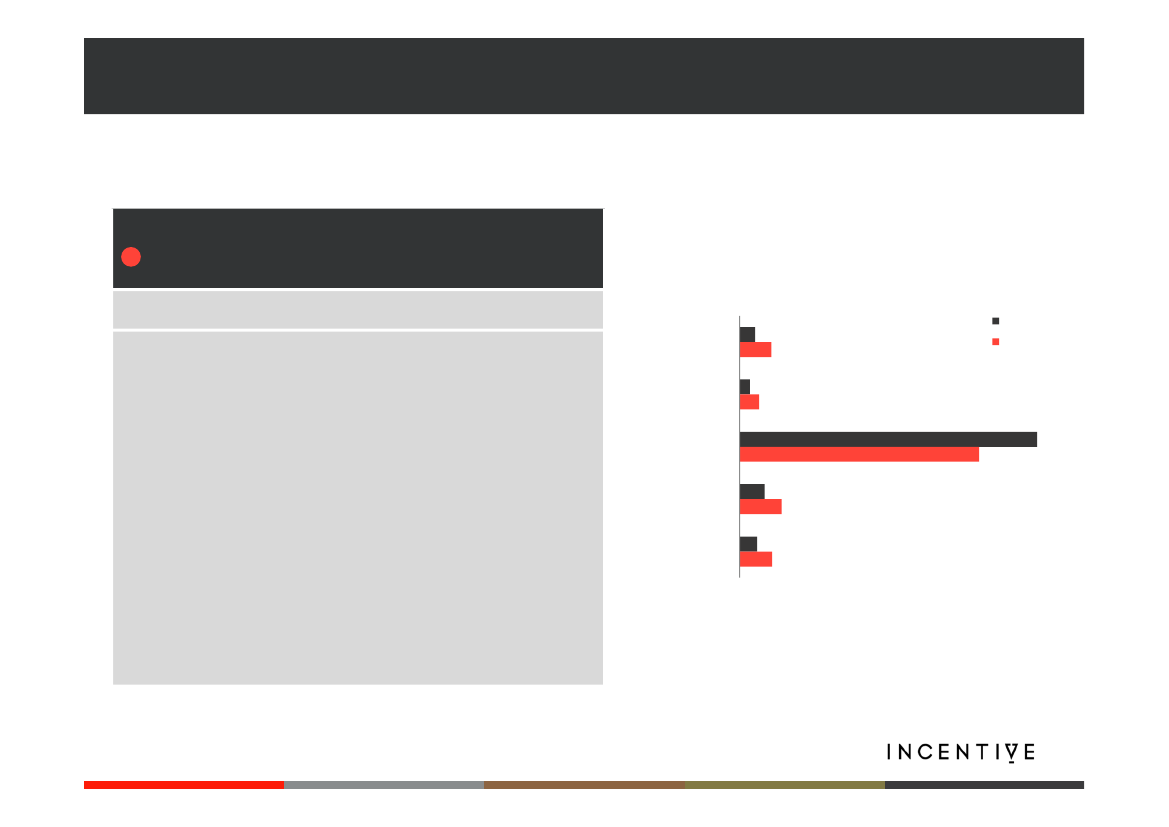

Uden mængderabat1Hovedstadsmodel

●Færrest kunder vil opleve prisændringer med hovedstadsmodellen.81% af rejserne og 66% af provenuet får en prisændring på højst 5%. Heraf er prisenhelt uændret for 76% af rejserne.Omkring 9% af rejserne og 18% af provenuet får en prisændring på over 15%. Detdrejer sig især om periodekort på lange rejser i Movia H, som stiger i pris, ogklippekort i Movia H, som falder i pris, da kunderne med rejsekort altid får denbilligste klippekortspris.Prisfaldover 15%Prisfald5-15%Uændret pris(+/- 5%)Prisstigning5-15%Prisstigningover 15%7%11%5%9%4%9%3%5%

Antal rejserProvenu

81%66%

KRITERIE B. FLEST MULIG MED UÆNDRET PRIS

12Skala:●●●●●

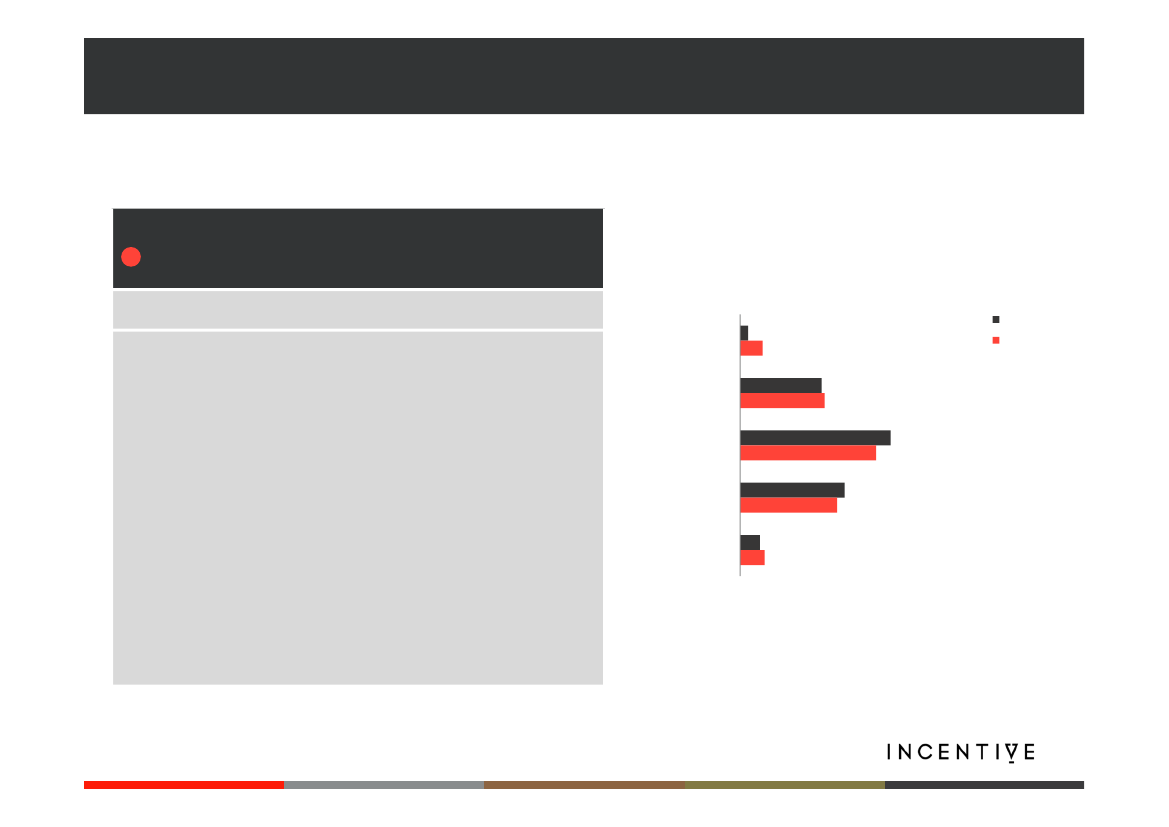

Uden mængderabat2Hovedstadsmodel med fast prisforhold

●I hovedstadsmodellen med fast prisforhold vil flere kunder opleve prisændringerend med hovedstadsmodellen.41% af rejserne og 37% af provenuet får en prisændring på højst 5%. Kun omkring8% af rejserne fastholder helt uændrede priser.Cirka halvdelen af rejserne og provenuet oplever en moderat prisændring iintervallet 5-15%.Omkring 8% af rejserne og 13% af provenuet får en større prisændring på over 15%.Det drejer sig igen primært om periodekort i Movia H, som stiger i pris, mensprisfaldet både tilfalder klippekort i Movia H og alle billettyper i DSB’s takstsæt.Prisfaldover 15%Prisfald5-15%Uændret pris(+/- 5%)Prisstigning5-15%Prisstigningover 15%5%7%29%27%2%6%22%23%41%37%

Antal rejserProvenu

KRITERIE B. FLEST MULIG MED UÆNDRET PRIS

13Skala:●●●●●

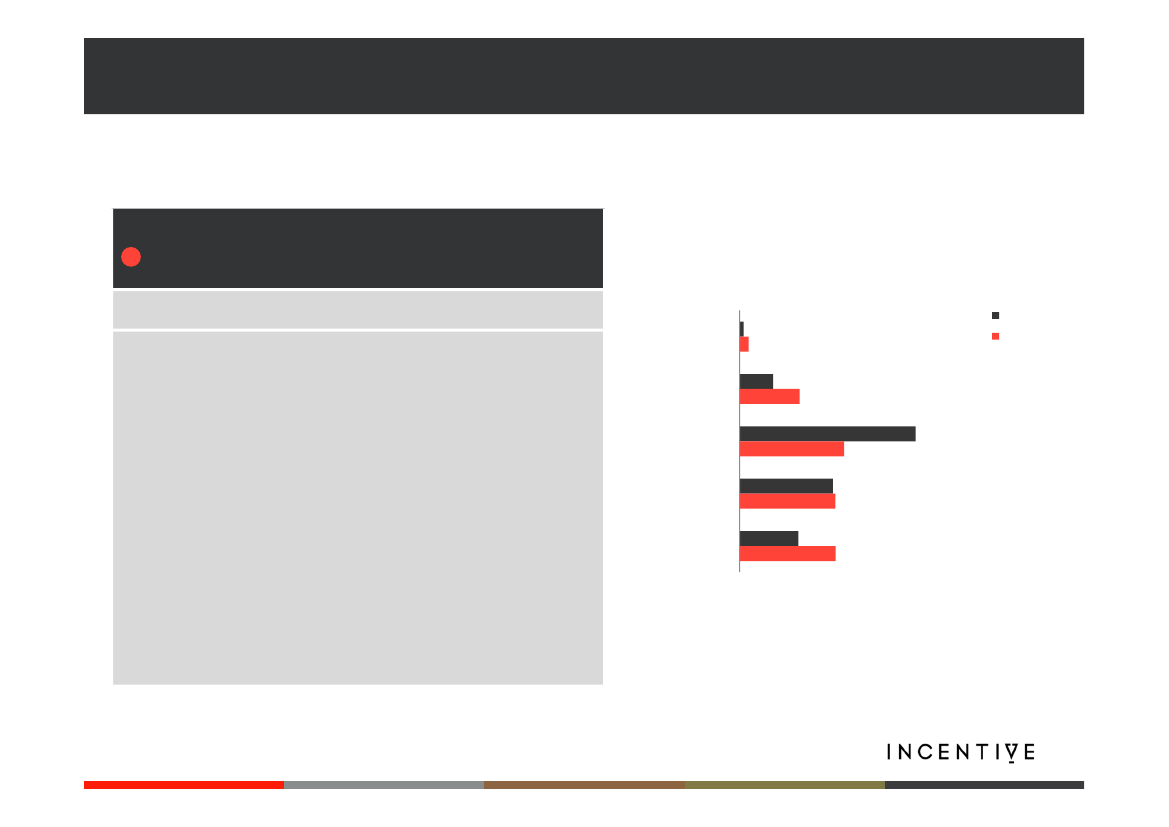

Med mængderabat31-trinsmodel

●1-trinsmodellen er den model, der resulterer i prisændringer for flest kunder.48% af rejserne og 29% af provenuet oplever prisændringer på højst 5%. Heraffastholder 7% af rejserne en helt uændret pris.I denne model oplever en overvægt af kunderne prisstigninger. Det hængernaturligvis sammen med, at man med de priser, der lægges op til i den nuværendeversion af beregningerne, har en samlet provenueffekt er på 8%, hvilket er markantmere end for de øvrige modeller. Dette gør det vanskeligere at lave en objektivvurdering af 1-trinsmodellen.Passagerernes fordeling på rabattrin er baseret på forudsætninger, som erforbundet med usikkerhed. Der er derfor usikkerhed omkring hvor mange rejser,der får hhv. prisfald og prisstigninger. Denne pointe er nærmere behandlet underkriterie D.Prisfaldover 15%Prisfald5-15%Uændret pris(+/- 5%)Prisstigning5-15%Prisstigningover 15%16%26%1%2%9%16%48%29%26%26%

Antal rejserProvenu

KRITERIE B. FLEST MULIG MED UÆNDRET PRIS

14Skala:●●●●●

Med mængderabat45-trinsmodel

●5-trinsmodellen er den model, hvor næstflest vil opleve uændrede priser, hvis manbetragter en uændret pris som en prisændring på maks. 5%. 61% af rejserne og 40%af provenuet får nemlig en prisændring på højst 5%.Kun 6% af kunderne vil til gengæld opleve helt uændrede priser, hvilket er markantlavere end for både model 1 og 2.Fordelingen af de større prisændringer er asymmetrisk, så 11% af rejserne og 17%af provenuet får en prisstigning på over 15%, mens kun ganske få rejser oplever ettilsvarende prisfald. Prisstigningerne rammer især de lange ture på periodekort ogklippekort i Movia H.Som for 1-trinsmodellen er passagerernes fordeling på rabattrin er baseret påforudsætninger, som er forbundet med usikkerhed. Der er derfor usikkerhedomkring hvor mange rejser, der får hhv. prisfald og prisstigninger. Denne pointe ernærmere behandlet under kriterie D.Forudsætningerne om hvordan passagererne er fordelt på rabattrin kan betyde, atandelen af rejser med en uændret pris overvurderes her.Prisfaldover 15%Prisfald5-15%Uændret pris(+/- 5%)Prisstigning5-15%Prisstigningover 15%9%14%11%17%4%6%14%22%61%40%

Antal rejserProvenue

KRITERIE C. PRISINCITAMENT

15

Specifikation af evalueringskriterie CHvis priserne ændres, så de i højere grad afspejler kundernesbetalingsvillighed og prisfølsomhed, kan man få flere kunderved uændret prisniveau. Og dermed øget provenu.Vi har lavet vurderingerne ud fra: ”De nye priser matcher…”●… i væsentligt højere grad end i dag kundernes prisfølsomhed●… omtrent kundernes prisfølsomhed som dagens prismodeller●… i væsentligt ringere grad end i dag kundernesprisfølsomhed.Vi tager også højde for incitamentseffekten afmængderabatter, og hvordan prisen for en marginal kunde er iprismodellerne. For de kunder, der har et rejsekort, er prisenpå den marginale rejse nul.EmneGenerel prisfølsomhedTurformålPassagerfrafald ved 10% prisstigning++++Tid på dagen++Alder++++Generelt: 3-4%Bolig-arbejde: 2%Erhverv: 2%Fritid: 6-8%Peak: 2-3%Off-peak: 6-8%Børn: <3-4%Unge: >3-4%”Voksne”: 3-4%Pensionister: <3-4%

Viden om kundernes prisfølsomhedI tabellen til venstre har vi opsummeret centrale nøgletal forkundernes prisfølsomhed baseret på erfaringer fra ind- ogudland.Derudover ved man, at den kollektive trafik står stærkt ikonkurrence med bilen i områder med trængsel ogparkeringsbegrænsninger (høje priser eller få pladser).Man får altså størst passagereffekt for et uændret provenu vedat:- hæve priserne for:+pendlere og erhvervsrejsende+rejser i myldretiden+børn og pensionister+kunder, der rejser i hovedstadsområdet.- sænke priserne for:+fritidsrejsende+rejser uden for myldretiden+unge.

Kilde: Incentives bedste bud baseret på gennemgang af eksisterendestudier i ind- og udland. Vurderingerne er behæftet med nogen usikkerhed.

KRITERIE C. PRISINCITAMENTUden mængderabat1Hovedstadsmodel2Hovedstadsmodel –fast prisforhold

16Skala:●●●●●

●Samlet matcher prismodellen kundernes prisfølsomhed bedre end denuværende priser.Det skyldes primært, at hovedstadsmodellen giver prisstigninger for ca. 15% afrejserne på periodekort i hovedstadsområdet. Det matcher kundernesprisfølsomhed, idet pendlerne er blandt de mindst prisfølsomme kundegrupper.Prismodellen medfører store ændringer for rejsende med periodekort hos DSB— både store prisstigninger og prisfald.Det forventes, at periodekort vil blive mere udbredt for modellerne udenmængderabat end modellerne med mængderabat. Det bidrager alt andet ligetil flere rejser, da disse kunder har en marginalpris på 0.Omvendt vil den reducerede udbredelse af rejsekortet give ringere mulighedfor at differentiere mellem peak og off-peak.

●Samlet matcher prismodellen kundernes prisfølsomhed bedre end denuværende priser.Modellen medfører endnu større prisstigninger på periodekort endhovedstadsmodellen og 5-trinsmodellen.Den største ulempe er, at prisen på periodekort i DSB’s takstsætfalder markant. Provenuet er dog markant mindre end i Movia H, såsamlet matcher prisændringerne kundernes prisfølsomhed bedre,hvad angår periodekort.Det forventes som nævnt, at periodekort vil få en større udbredelsefor modellerne uden mængderabat end modellerne medmængderabat. Det bidrager alt andet lige til flere rejser, da dissekunder har en marginalpris på 0.Omvendt vil den reducerede udbredelse af rejsekortet give ringeremulighed for at differentiere mellem peak og off-peak.

KRITERIE C. PRISINCITAMENTMed mængderabat31-trinsmodel45-trinsmodel

17Skala:●●●●●

●Samlet matcher prismodellen kundernes prisfølsomhed bedre end de nuværendepriser.Det skyldes primært, at 1-trinsmodellen giver prisstigninger for ca. 80% afrejserne på periodekort i hovedstadsområdet. Det matcher, at pendlerne erblandt de mindst prisfølsomme kundegrupper.De største ulemper ved modellen er, at prisen på periodekort i DSB falder.Og at kunder skal op på en rejsefrekvens på 20-30 rejser pr. måned for atmatche prisen på rejsekortet for hovedstadsmodellen med fast prisforhold.Modellen er således modsat ikke mere konkurrencedygtig i forhold til de lav ogmellemfrekvente rejsende end hovedstadsmodellem med fast prisforhold.Det forventes som nævnt, at periodekort vil få en mindre udbredelse formodellerne med mængderabat end modellerne uden mængderabat. Detbidrager alt andet lige til færre rejser, da disse kunder har en marginalpris på0. Omvendt vil den øgede udbredelse af rejsekortet give bedre mulighed for atdifferentiere mellem peak og off-peak.Mængderabatten med ét trin giver et begrænset, men positivt incitament til atrejse mere for de mest lavfrekvente rejsende.Note: Den version af 1-trins modellen, som vi har haft til rådighed, medføreren provenustigning på 8%, og har derfor betydelige prisstigninger for mangekunder. Dette vil i sig selv give anledning til fald i passagertallet. Denne effekter ikke medtaget i vurderingen idet vi antager, at modellen i sin endeligeudformning vil blive kalibreret til at være provenuneutral.

●Samlet matcher prismodellen kundernes prisfølsomhed bedre endde nuværende priser.Priserne på peridekort er som i 1-trinsmodellen.Det forventes som nævnt, at periodekort vil få en mindreudbredelse for modellerne med mængderabat end modellerne udenmængderabat. Det bidrager alt andet lige til færre rejser, da dissekunder har en marginalpris på 0.Omvendt vil den øgede udbredelse af rejsekortet give bedremulighed for at differentiere mellem peak og off-peak.Mængderabatten giver et positivt incitament til at rejse mere forlav- og mellemfrekvente rejsende.

KRITERIE D. USIKKERHED OM PROVENU

18

Specifikation af evalueringskriterie DVi vurderer, hvor stor usikkerhed der er på, at det nuværendeprovenu sikres. Dette bestemmes grundlæggende af to forhold:1) Hvor mange passagerer, der oplever store prisændringerHvis passagerne oplever store prisændringer, så er der størresandsynlighed for, at de ændrer deres adfærd. Fx ved at skiftetil en anden type rejsehjemmel, eller ved at de rejser mereeller mindre med kollektiv transport. Det skaber øgetusikkerhed om provenuet.2) Indførelse af nye produktkarakteristikaNår man indfører nye typer af rejsehjemmel, som ikke tidligerehar været brugt, eller kun har været brugt i mindre omfang(eksempelvis mængderabatter på rejsekortet), så er derbegrænset viden om, hvordan produktet vil blive anvendt.Modelleringen af, hvordan passagererne vil bruge det nyeprodukt i praksis, må derfor blive baseret på skøn, som giveranledning til større usikkerhed om provenuet.Omvendt er provenuet mere sikkert, hvis man kun laver få ogsmå ændringer i forhold til de eksisterende produkter.I de beskrivelser af modellerne, der foreligger nu, er der for 1-trinsmodellen indregnet en stor stigning i provenuet på 8%.Efter aftale vurderer vi modellerne ud fra, om de er kalibrerettil at være provenuneutrale.

KRITERIE D. USIKKERHED OM PROVENU

19Skala:●●●●●

Uden mængderabat1Hovedstadsmodel

●1) Andel af provenu med store prisændringerKnap 20% af provenuet får prisændringer på over 15%. Det er ligeligt fordelt påprisstigninger og prisfald. Men det er forskellige typer rejser, der får storeprisstigninger (lange rejser) og prisfald (klippekortkunder i Movia H), så derfor kanpassagerreaktionerne være forskellige.2) Indførelse af nye produktkarakteristikaModellen ligger tæt op ad de kendte produktkategorier, navnlig i Movia H, hvorlangt den største del af provenuet findes. Dog erstattes det kendte klippekort medRejsekortet (samme pris), og periodekortet til alle zoner afskaffes.

Provenu

9%

9%

Prisfaldover 15%

Prisstigningover 15%

KRITERIE D. USIKKERHED OM PROVENU

20Skala:●●●●●

Uden mængderabat2Hovedstadsmodel med faste prisforhold

●1) Andel af provenu med store prisændringer13% af provenuet får prisændringer på over 15%, hvilket er lidt færre end forhovedstadsmodellen. Ændringerne er næsten ligeligt fordelt på prisstigninger ogprisfald. Men som med den ”rene” hovedstadsmodel er der forskellige typer rejser,der får prisstigninger og prisfald. Derfor kan passagereffekterne være forskellige.2) Indførelse af nye produktkarakteristikaSom ved hovedstadsmodellen er de væsentligste ændringer, at periodekortet tilalle zoner afskaffes, og at klippekortet afløses af rejsekortet.

Provenu

6%

7%

Prisfaldover 15%

Prisstigningover 15%

KRITERIE D. USIKKERHED OM PROVENU

21Skala:●●●●●

Med mængderabat31-trinsmodel

●1) Andel af provenu med store prisændringerEn fjerdedel af provenuet får prisstigninger på over 15%, mens kun få rejser fårtilsvarende prisfald. Det giver en risiko for frafald af passagerer og dermed et fald iprovenuet, som ikke er regnet med i modellen. Følsomhedsberegninger viser, atfrafaldet af passagerer kan give et provenutab i størrelsesordenen 2-4% af detsamlede provenu ved en priselasticitet på -0,3.

Provenu

26%

2%

Bemærk igen at dette billede afspejler, at modellen har en samlet provenueffekter på 8%, hvilket er markant mere end for de øvrige modeller. Dette gør detvanskeligere at lave en objektiv vurdering af 1-trinsmodellen.2) Indførelse af nye produktkarakteristikaModellen indebærer, at der indføres en generel mængderabat på rejsekortet. Deter usikkert, hvor mange der får glæde af rabatten, og dermed hvad dengennemsnitlige rabatprocent bliver. Vi vurderer dog baseret påfølsomhedsberegninger, at denne usikkerhed er relativt lille (under 1%), da detunder alle omstændigheder kun er de meget lavfrekvente rejsekortbrugere, derikke får adgang til mængderabatten.

Prisfaldover 15%

Prisstigningover 15%

KRITERIE D. USIKKERHED OM PROVENU

22Skala:●●●●●

Med mængderabat45-trinsmodel

●1) Andel af provenu med store prisændringer13% af provenuet får prisændringer på over 15%, hvilket er markant mere end de4% af provenuet, som får tilsvarende prisfald. Det giver en risiko for passagerfrafaldog provenutab, der ikke er regnet med i modellen. Følsomhedsberegningerindikerer, at provenutabet herved kan ligge i størrelsesordenen 1-2% af det samledeprovenu ved en priselasticitet på -0,3.2) Indførelse af nye produktkarakteristikaMed modellen indføres en mængderabat på Rejsekortet. Det er usikkert, hvormange passagerer, der bliver indplaceret på de forskellige rabattrin, og dermedhvad den gennemsnitlige rabatprocent bliver. Der er tale om store kundegrupper ogmeget store rabatforskelle (mellem 10 og 50%).I beregningerne har man antaget, at rabattrinfordelingen for de nuværendeklippekortbrugere svarer til de nuværende Rejsekortbrugere eksklusive trin 0, 6 og7. Hvis man i stedet medtager disse tre rabattrin, så reduceres det samledeprovenu med omkring 1 %-point. Ved andre antagelser om rabattrinfordelingen kanprovenukonsekvensen blive større eller mindre; op mod 3-4% i voresfølsomhedsberegninger.

Provenu

13%

4%

Prisfaldover 15%

Prisstigningover 15%

KRITERIE E. MULIGHED FOR UDBREDELSE

23

Specifikation af evalueringskriterie EKriterie E angiver, om prismodellen er velegnet tillandsdelstrafikken og i de øvrige takstområder. I så fald kanprismodellen bidrage til at forenkle det samlede takstsystem.Antal rejser pr. måned

Rejserpr. månedRejserpr. måned over Storebælt36%36%

Vurderingerne ud fra dette kriterie er behæftet med storusikkerhed, da der er mange ukendte parametre i forhold til,hvordan modellen vil blive implementeret i bl.a.landsdelstrafikken. Vi har lavet en overordnet vurdering af, omprincipperne kan overføres til de øvrige takstområder.I landsdelstrafikken er der mange kunder, der rejser relativt fåture om måneden, jf. figuren til højre. Fx rejser ca. 36% afkunderne 1-2 ture over Storebælt pr. måned.Disse kunder betaler typisk fuld pris i dag.Det vil således være vanskeligt/dyrt at udbrede ordninger, dergiver store rabatter på de første rejser, til landsdelstrafikken.På de følgende sider beskriver vi først vurderingerne formodellerne uden mængderabat. Derefter behandles modellernemed mængderabat.Vi har lavet en indledende screening af prisstrukturerne i deøvrige takstområder. Vi vurderer, at specielt model 1 og 2passer bedre med den øvrige regionale trafik end medlandstrafikken.

11%6%

10%

1%1-23-45-910-1920-29>30

Kilde: DSB, mail fra Hans Christian Thorsen.Note: Fordeling på de to første kategorier er behæftet med usikkerhed.

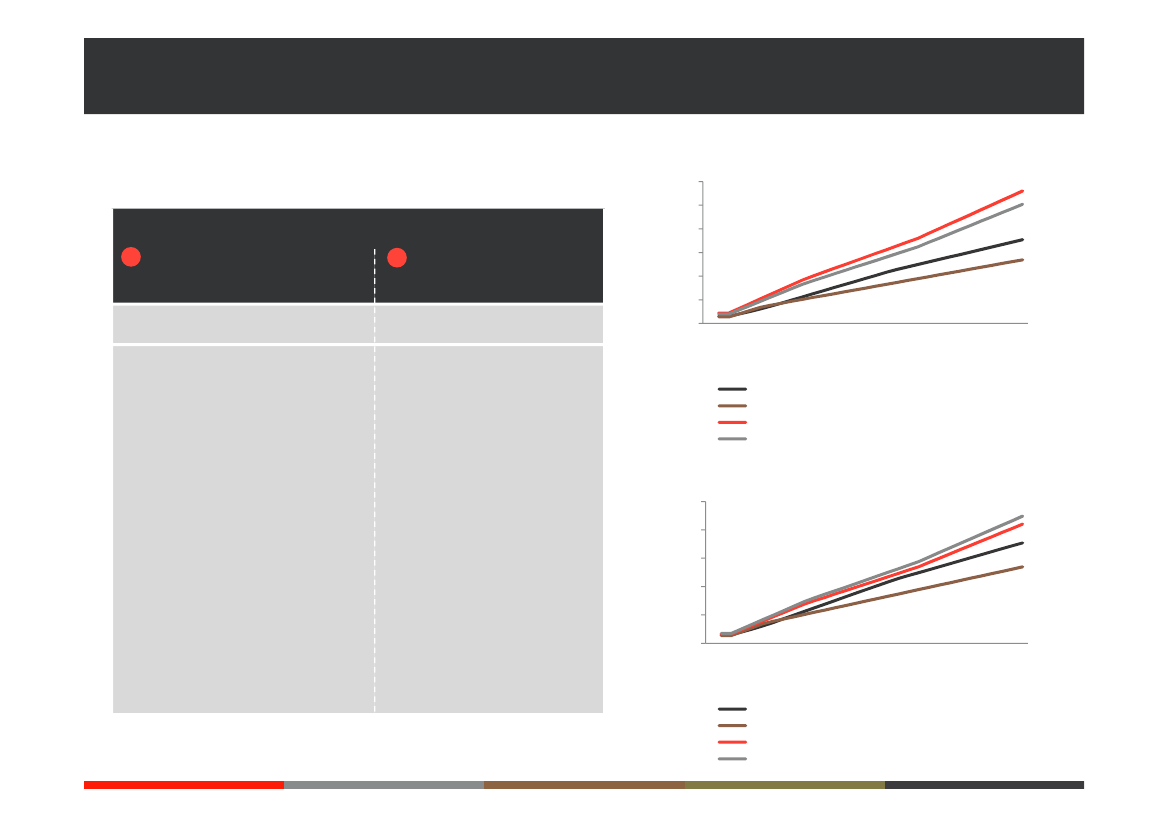

KRITERIE E. MULIGHED FOR UDBREDELSEPris på 1. rejse på rejsekort300250Uden mængderabat1Hovedstadsmodel2Hovedstadsmodel –fast prisforhold

24Skala:●●●●●

Kr. pr. tur

20015010050002468 10 12 14 16 18 20 22 24 26 28 30ZonerHovedstadsmodelHovedstadsmodel med fastprisforhold1-trins model5-trins model

●I hovedstadsmodellen opnår kunderne altiden rabat på mellem 25% og 49% ved atanvende rejsekort frem for at købe enenkeltbillet.Der ydes altså store rabatter i forhold tilprisen på enkeltbilletter allerede på førsterejse.Det fremgår af øverste figur til højre, derviser prisen på den 1. rejse afhængig afantal zoner, der rejses. Prisen er densamme på 5. rejse, idet der ikke ydesmængderabat.Den lave pris for lavfrekvente brugere gørdet vanskeligt at udbrede prismodellen tillandsdelstrafikken.Prisen for enkeltbilletter er lavere end denuværende DSB takster op til ca. 50 zoner,og lavere derefter, som det fremgår afgrafen på næste side.

●Priserne på 1. rejse og 5. rejse pårejsekort er endnu lavere i model 2.Det gælder her, at det er vanskeligtat udbrede prismodellen tillandsdelstrafikken.Prisen for enkeltbilletter er densamme som i hovedstadsmodellen.

Pris på 5. rejse på rejsekort250200

Kr. pr. tur

150100500024 68 10 12 14 16 18 20 22 24 26 28 30ZonerHovedstadsmodelHovedstadsmodel med fastprisforhold1-trins model5-trins model

KRITERIE E. MULIGHED FOR UDBREDELSE

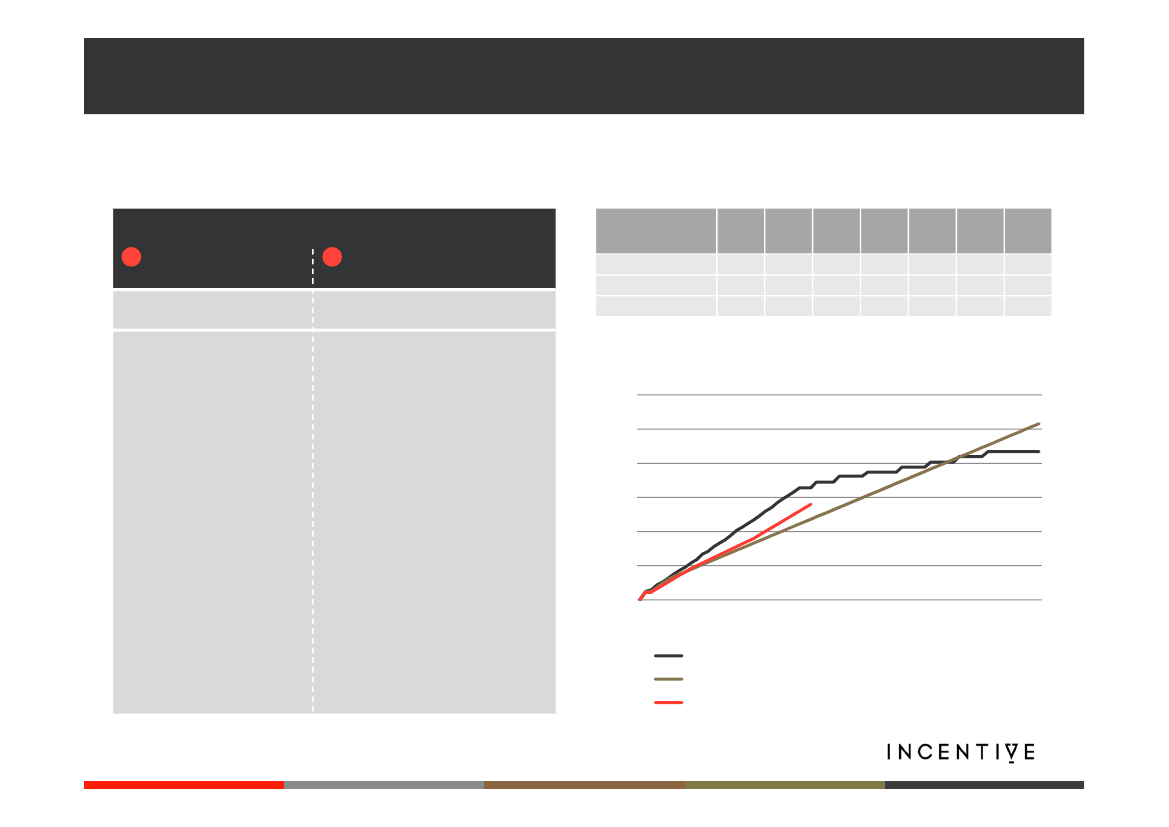

25Skala:●●●●●

Antal rejser pr. måned over StorebæltMed mængderabat31-trinsmodel45-trinsmodel1-236%0%10%3-436%25%10%5-910-19 20-296%11%10%25%20%25%30%25%40%I alt/vægtet>30 rabat1%100%25%50%16%16%

Fordeling af tureRabat, 1-trinsmodel

●I model 3 ydes der ingenmængderabat til kunder, derrejser mindre end to gange ommåneden.Fra om med 3. rejse pr. månedydes 25% rabat.Hvis man tager udgangspunkt ien fordeling af rejser overStorebælt i dag, ville man giveen gennemsnitlig mængderabatpå ca. 16%, jf. tabel til højre.I praksis vil rabatten være lidtmindre, da de højfrekvente ihøjere grad vil rejse påperiodekort.Prisen for enkeltbilletter på delange rejser er højere end vedhovedstadsmodellerne.

●I model 4 ydes der rabat til allebrugere af rejsekortet. 10% til de mestlavfrekvente — stigende til 50% forkunder, der har mere end 30 rejser ommåneden.Små rabatter til kunder, der rejsersjældent (10% på første trin), gør detnemmere at udbrede modellen tillandsdelstrafikken end for modellernemed klippekorttakst.Hvis man igen tager udgangspunkt i enfordeling af rejser over Storebælt idag, ville man give en gennemsnitligmængderabat på ca. 16%, jf. tabel tilhøjre.I praksis vil rabatten være nogetmindre, da de højfrekvente i højeregrad vil rejse på periodekort.Den gennemsnitlige mængderabat overStorebælt vil således være mindreeller på niveau med 1-trinsmodellen.

Rabat, 5-trinsmodel

Pris for en enkeltbillet, voksen600500400

Kr. pr. tur

300200100005101520253035Zoner

DSBs nuværende takstrækkeHovedstadsmodel & hovedstadsmodel med faste prisforhold1-trinsmodel & 5-trins modelNote: Billetprisen er kun angivet for op til 30 zoner i beregningsmodellen for 1-trinsmodellen og 5-trinsmodellen

40

45

50

55

60

65

70

KRITERIE F. MATCHER SELSKABERNES PRODUKTIONSOMK.

26

Specifikation af evalueringskriterie FI hvilket omfang, prismodellen påvirker selskabernesproduktionsomkostninger, afhænger i høj grad af, i hvilketomfang prismodellen genererer flere rejsende i peak, da de imange tilfælde vil udløse et øget behov for materiel.Prismodellerne udløser alt andet lige flere rejser i peak, hvis+prisen på periodekort er lav.+mange rejser på periodekort frem for rejsekort, hvor der eroff-peak-rabat, der giver incitament til at rejse uden formyldretiden.

KRITERIE F. MATCHER SELSKABERNES PRODUKTIONSOMK.

27Skala:●●●●●

Uden mængderabat1Hovedstadsmodel2Hovedstadsmodel –fast prisforhold

Med mængderabat31-trinsmodel45-trinsmodel

●Hovedstadsmodellen medførerprisstigninger på periodekort i Movia H.Dog i mindre omfang end i de øvrigemodeller.For periodekort i DSB’s takstsæt resultererprismodellen i store prisstigninger fornogle grupper og store prisfald for andre.Det forventes, at periodekort vil få enstørre udbredelse for modellerne udenmængderabat end modellerne medmængderabat. Der giver alt andet lige enringere mulighed for at differentierepriserne på peak/off-peak.

●Hovedstadsmodellen med fastprisforhold resulterer i storeprisstigninger på periodekort i MoviaH.Modellen medfører samtidig storeprisfald på periodekort i DSB’stakstsæt.Det forventes, at periodekort vil fåen større udbredelse for modellerneuden mængderabat end modellernemed mængderabat. Der giver altandet lige en ringere mulighed for atdifferentiere priserne på peak/off-peak.

●1-trinsmodellen er på flerepunkter som 5-trinsmodellen.Dog vil flere sandsynligvisvælge periodekort frem forrejsekort i forhold til 5-trinsmodellen. Det reducerermuligheden for at differentierepriserne på peak/off-peak.

●5-trinsmodellen er den model, dersamlet set matcher selskabernesproduktionsomkostninger bedst.Prismodellen medfører storeprisstigninger for rejsekort i Movia H.Desuden er det et plus, at en forventetstørre udbredelse af rejsekortet givergod mulighed for at differentierepriserne på peak/off-peak.Et væsentligt minus er dog, atprismodellen medfører reduceredepriser på periodekort i DSB’s takstsæt.

5. SUPPLERENDE KOMMENTARER

28

Usikkerhed og den videre procesArbejdet med at harmonisere taksterne på Sjælland vedrøreret samlet takstprovenu på ca. 3,8 mia. kr.Som det fremgik af ovenstående gennemgang, medfører flereaf prismodellerne store omvæltninger, der skaber usikkerhedom det samlede provenu.Usikkerheden forstærkes af, at der er nogen evidens for, atkunderne på kort sigt reagerer mere på prisstigninger end påprisfald (se fx Dargay and Hanley (1999)).De nuværende takstrækker er fastlagt, så provenuet er stortset uændret (bortset fra 1-trinsmodellen). Vi mener, at der eren reel risiko for, at man bl.a. pga. asymmetrien vedprisstigninger og prisfald ender med et lavere samlet provenuend i dag.Èn mulig strategi kunne derfor være at medregne etusikkerhedstillæg, så man stiler mod at ramme et provenu, derer lidt højere end i dag.Hvis det viser sig, at man realisererdenne provenu-stigning, kan man korrigere ved laveretakststigninger i de efterfølgende år.Det skal også ses i lyset af at visse effekter ikke er medregnet iberegningsmodellen (se næste side).Vi vurderer umiddelbart, at det vil give større negativekundereaktioner, hvis man fx to år efter indfasningen af de nytakster må indføre ekstraordinære prisforhøjelser for at sikreprovenuet.Som det fremgik af vurderingskriterie D, er der forskel på, hvorusikkert provenuet er for de enkelte modeller.Arbejdet med at udvikle og beskrive prismodellerne er sketunder et stort tidspres for Trafikstyrelsen, DSB og Movia.Det samme gælder vores efterfølgende kvalitetssikring afberegningerne og vurdering af prismodellerne.Vi foreslår derfor, at der laves en grundig gennemgang af deneller de model(ler), man vælger at gå videre med i arbejdet,inden man lægger sig fast på de endelige takstrækker.Det kan evt. ske parallelt med, at man kortlæggerkonsekvenserne for selskaberne.

5. SUPPLERENDE KOMMENTARER

29

Generelle usikkerheder i beregningsmodellenAdfærdsændringerModellen regner generelt ikke med, at passagererne ændreradfærd — ud over de konkrete steder, hvor man har antaget, aten andel af passagererne skifter fra én type af rejsehjemmel tilen anden. Det drejer sig konkret om:+overflytning fra kontantbilletter til Rejsekort på DSB’stakstsæt+overflytning fra Rejsekort til periodekortØvrige typer af adfærdsændringer for passagererne er ikke medi beregningsmodellen. Herunder ikke mindst, attakstændringerne kan få flere eller færre til at anvende denkollektive transport, hvilket igen har betydning for provenuet.Passagerkonsekvenser (prisændringer)Incentive har foretaget en selvstændig beregning af, hvormange passagerer der får store og små prisændringer. Vi harlavet beregningerne direkte i den model, som arbejdsgruppenhar udviklet til at beregne provenukonsekvenserne.Incentives beregning adskiller sig en smule fra de beregninger,der indgår i notaterne om de enkelte modeller. Det skyldesbl.a., at sidstnævnte beregninger er lavet i nogle separateregneark med en lidt anden metodik.

Udeladte effekterTrafikstyrelsen har opsummeret de vigtigste effekter ogusikkerheder, som ikke er med i provenuberegningsmodellen:+DSB’s subsidierede kort indgår ikke i beregningerne.Detdrejer sig om 65-billetter, Wildcard, Hypercard ogUddannelseskort. Omfanget af udeladte rejser er ca. 3,2mio., og provenuet er ca. 130 mio. kr.+Overklip/underklip.Modellen tager ikke højde for, at folkoverklipper (fx rejser 3 zoner med 2 blå klip). Tidligere erdet samlede provenutab ved ikke optimal anvendelse afklippekort blevet opgjort til 100 mio. kr. pr. år ihovedstadsområdet. Trafikstyrelsen vurderer, at dennuværende regnemodel løser ca. 15-30% af tabet. Der ersåledes fortsat et potentielt tab på ca. 70-85 mio. kr.+Afskaffelse af alle-zoners-kort.I dag kan man med et alle-zoners-Movia-H kort rejse uden for sin pendler-relation. Ifremtiden skal man betale for disse rejser, hvilket giver etmerprovenu. Trafikstyrelsen anslår, at merprovenuet kanligge i omegnen af 20 mio. kr.+Ungdomskort.Håndteres som at produktet har uændretgyldighedsområde. Afventer beslutning omproduktændringer.+Pensionistkort.Indgår ikke i modellen. Afventer beslutningom produktændringer.

5. SUPPLERENDE KOMMENTARER

30

Beregningerne for de fire prismodeller5-trinsmodellenI den gældende modelversion er der en fejl i arket ”Cockpit” ikolonne AB, som betyder, at modellen ikke medregnermængderabat for Rejsekort Flex i Movia H. DSB har opdagetfejlen, men den er ikke rettet i den modelversion, vi har hafttil rådighed.1-trinsmodellenRabattrin 0 er svarer i det nuværende rejsekort-setup til 0-3rejser om måneden. I 1-trinsmodellen opnår man imidlertidrabat allerede efter to rejser om måneden. I beregningernebruges Rabattrin 0 tilsyneladende alligevel direkte somindikator for, hvornår man opnår mængderabatten. Dettrækker i retning af, at man undervurderer, hvor mange der fåradgang til rabatten, og dermed overvurderer man provenuet.GenereltDer er generelt en række uoverensstemmelser mellem regnearkog notater.

6. KONTAKTINFORMATION

31

Thomas OdgaardDirektør og partnerT: 2916 1223M: to@incentive.dk

Claus Galbo-JørgensenManager og partnerT: 2818 1223M: cgj@incentive.dk

IncentiveHolte Stationsvej 14, 1.DK-2840 Holtewww.incentive.dk