Skatteudvalget 2013-14

SAU Alm.del Bilag 97

Offentligt

Samråd i Skatteudvalget 23.01.2014•

Teknisk gennemgang af opgørelse af offentligerestancer pr. oktober 2013

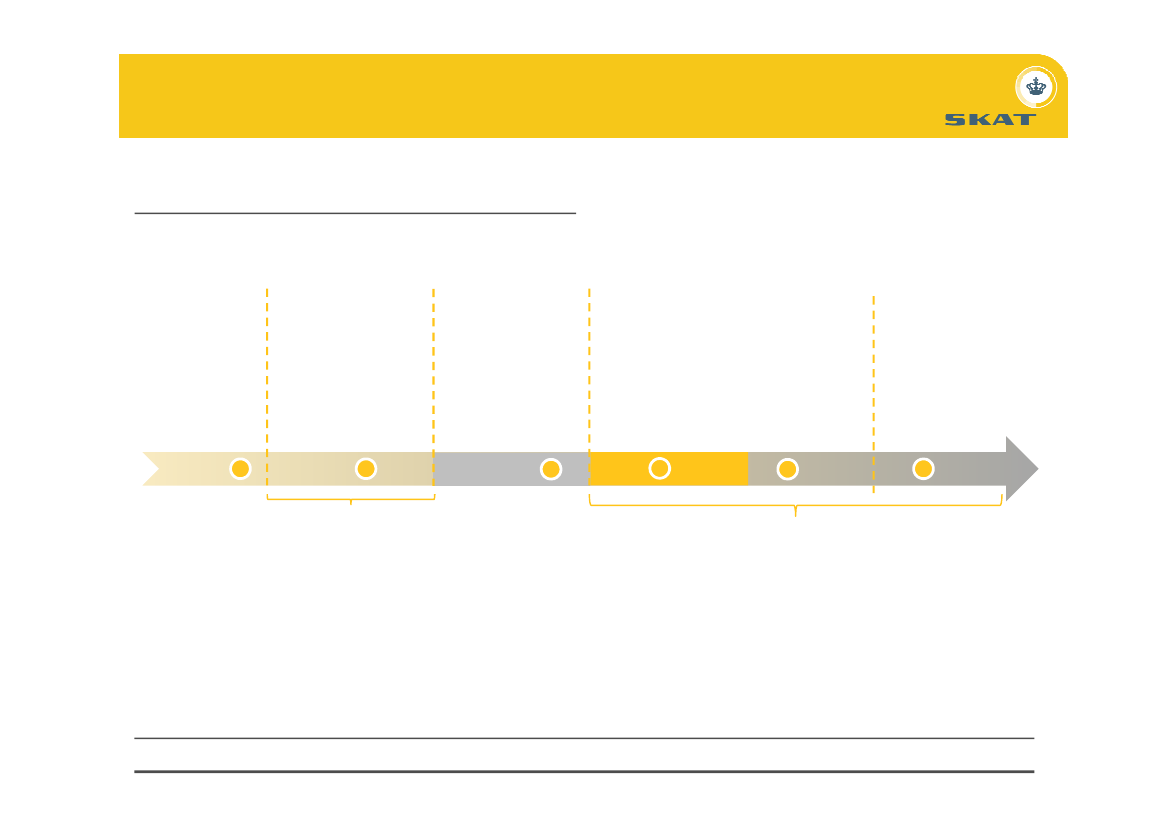

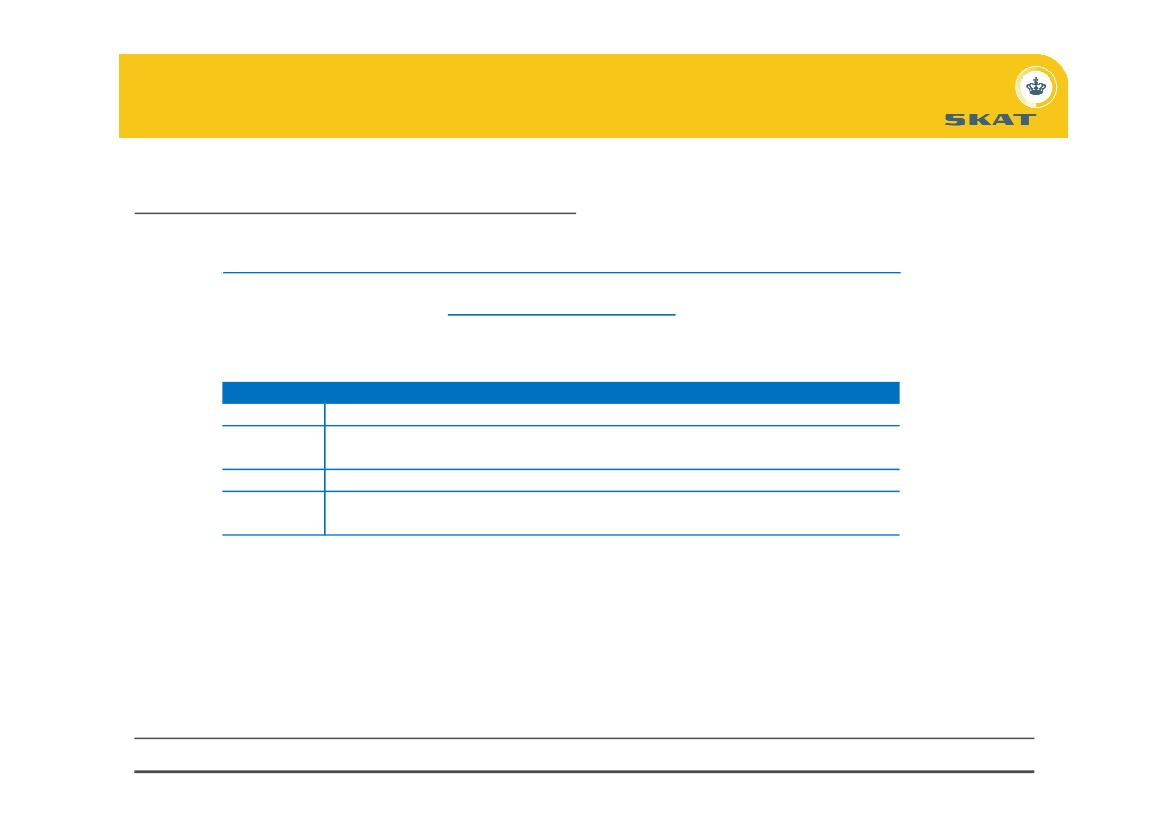

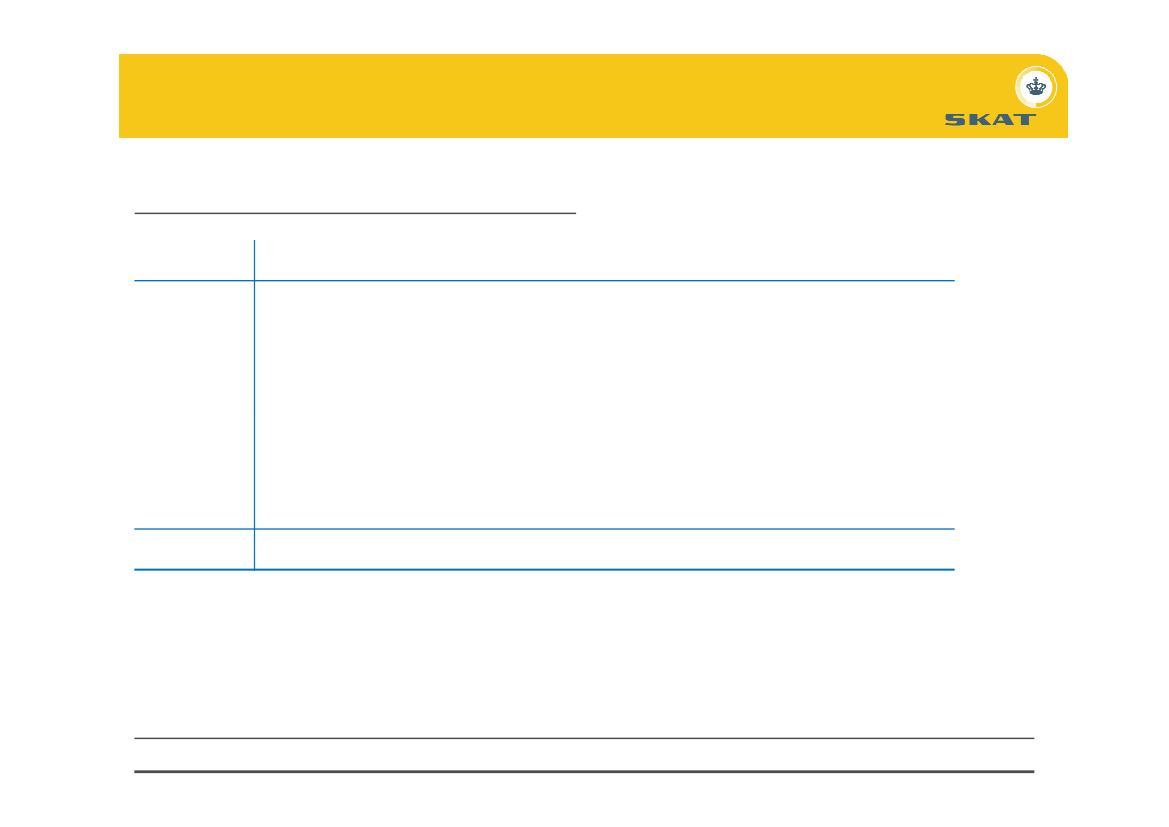

EFITidsplan - inddrivelsessystemet EFI

2005

2006

2007

2008

2013

Projektforberedelse

Aktstykke omprojektstart

Udbud3 leverandører

KontraktunderskriftForsinkelsesom følgeaf øvrige systemer

Idriftsættelse iseptember 2013

Skatteministerietanmoder Finansudvalgetom projektstart

Design, udvikling, test

2

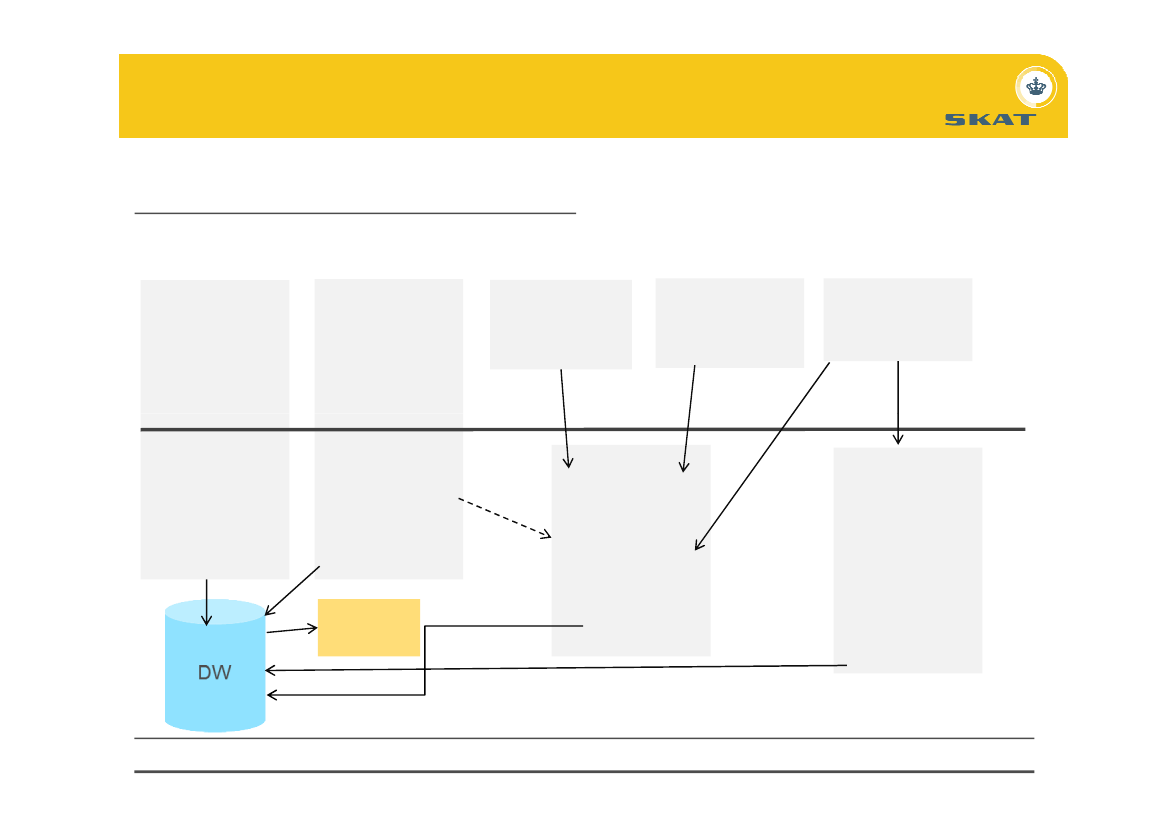

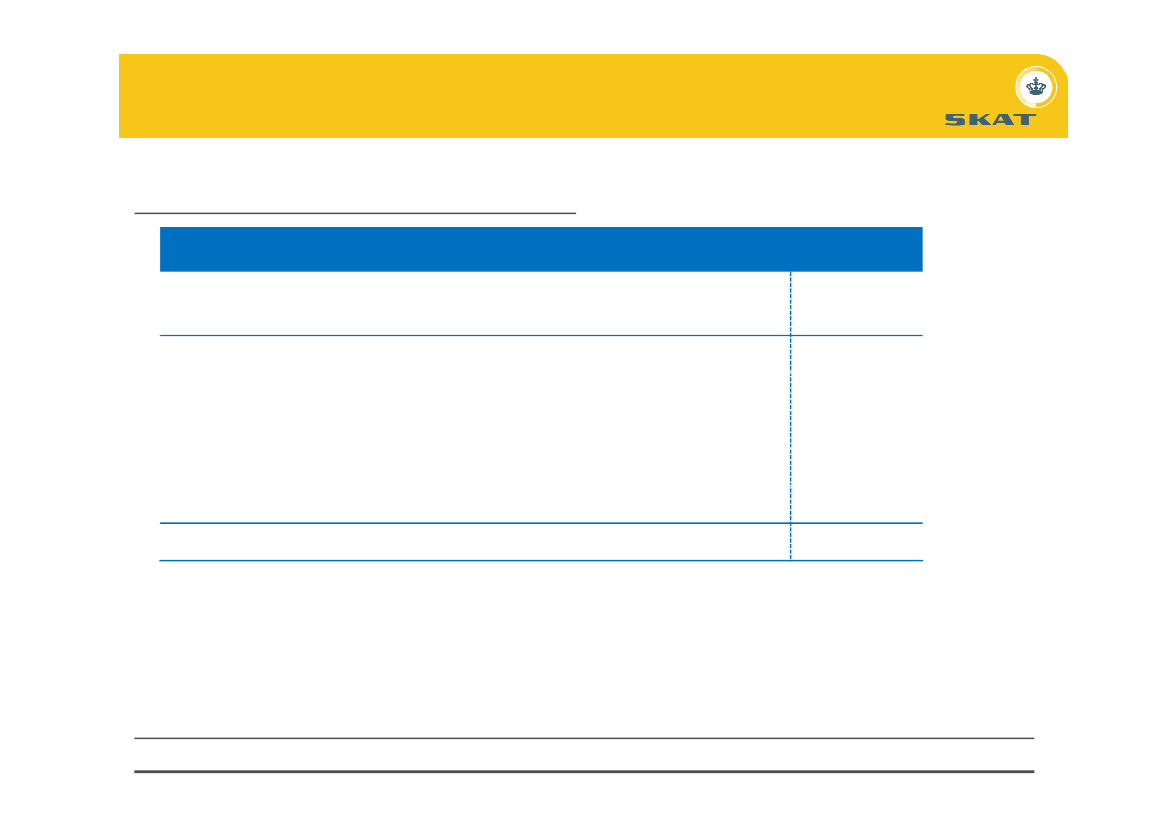

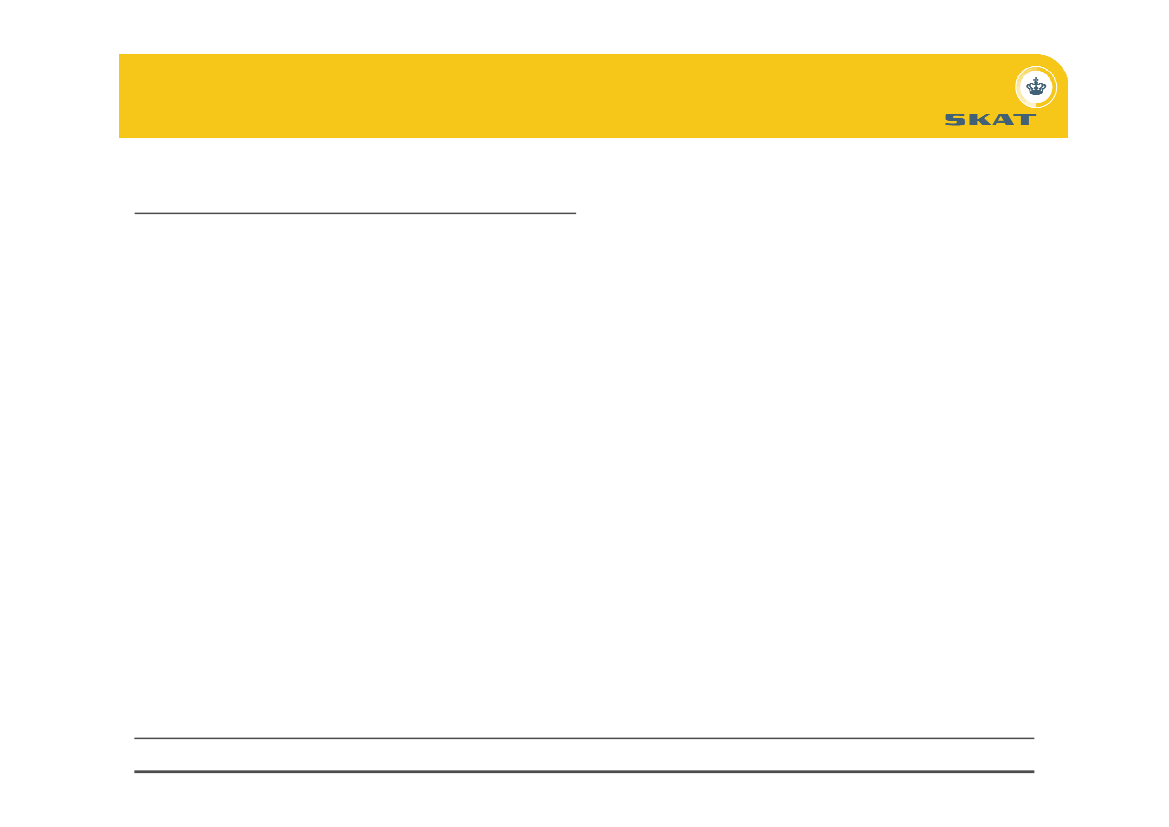

EFISystemorganisering før EFIOpkrævningsmyndighederSKATSelskabsskat mv.System SAPSKATVirksomhedskravSystem DRSKATPersonskatterSystem KOBRAKommunerne (98)Andre offentligefordringshavere(ca. 600)

InddrivelseSystem SAP

InddrivelseVirksomhedskravspejles til KMD-INDSystem DR

InddrivelsePersonskatKommunale krav mv.VirksomhedskravForsyningsselskaberSystem KMD-IND

InddrivelseAndre offentligefordringshavere,bl.a.Politiet,Danmarks Radio,StatensAdministrationSystem RIS

Restancestatistik

Inddrivelsesmyndighed - SKAT3

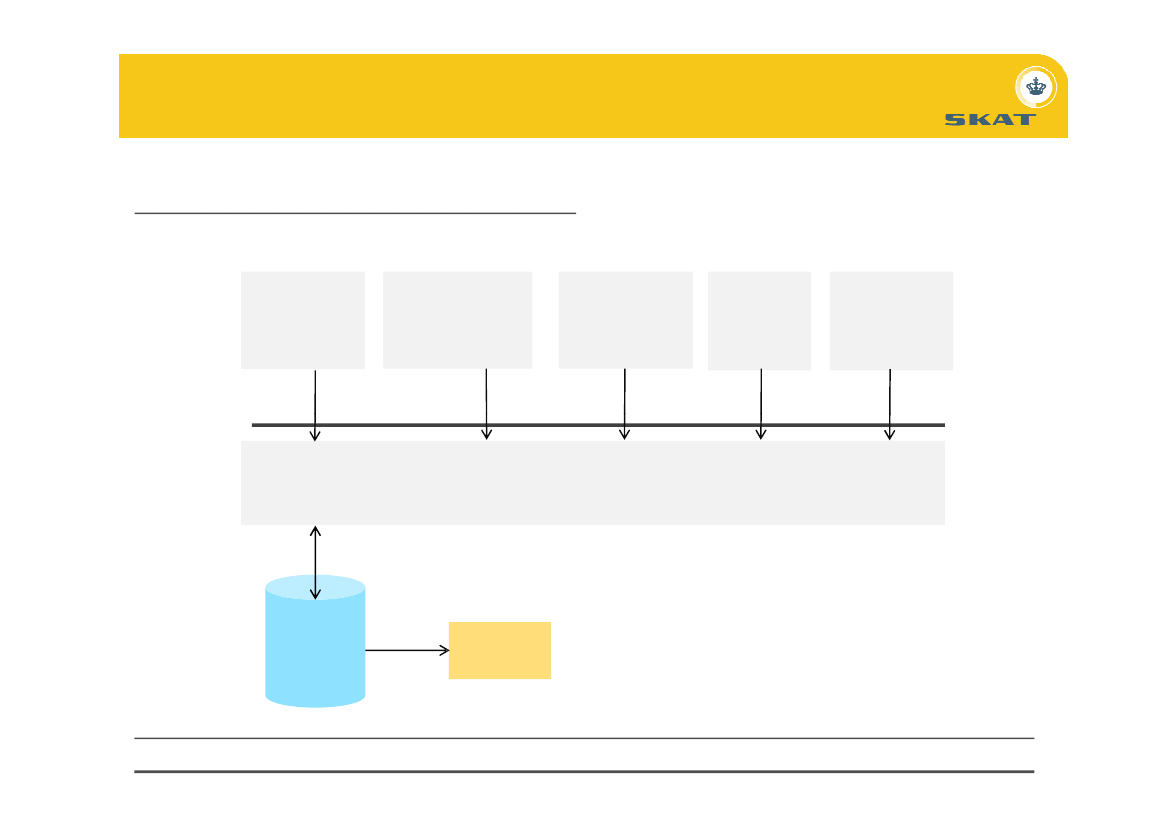

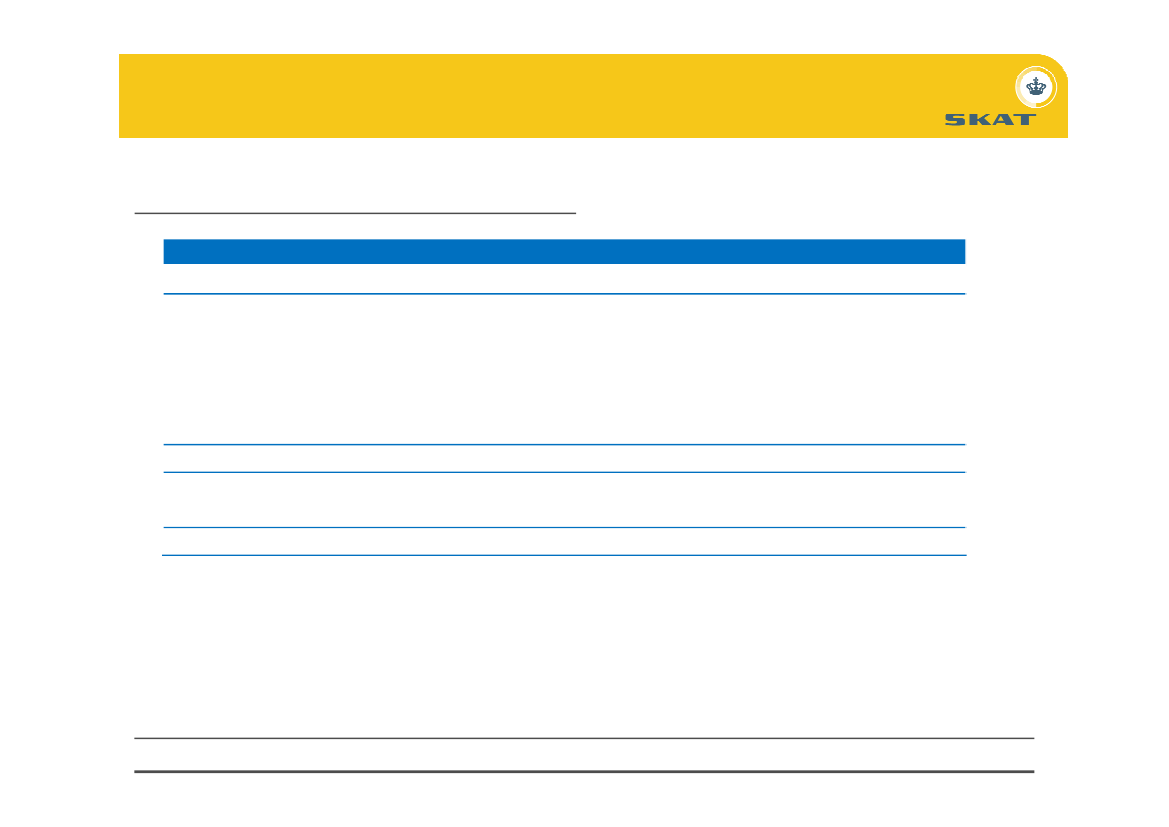

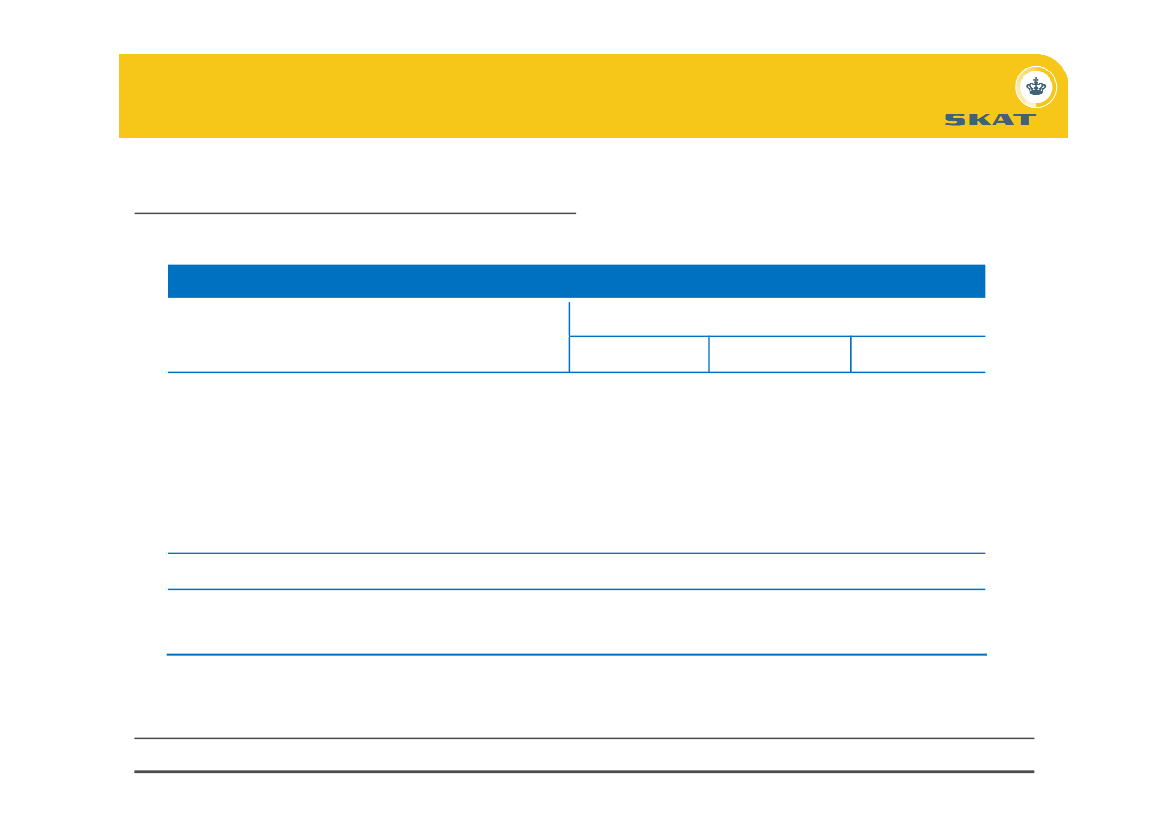

EFISystemorganisering efter EFIOpkrævningsmyndighederSKATMotorafgifter mv.System SAPSKATVirksomhedskravEn Skattekontomv. En SkattekontoSystem DMOSKATPersonskatterSystem KOBRAKommunerne(98)Andre offentligefordringshavere(ca. 600)

EFI – Et Fælles InddrivelsessystemInddrivelsesmyndighed - SKAT

DW

Restancestatistik

4

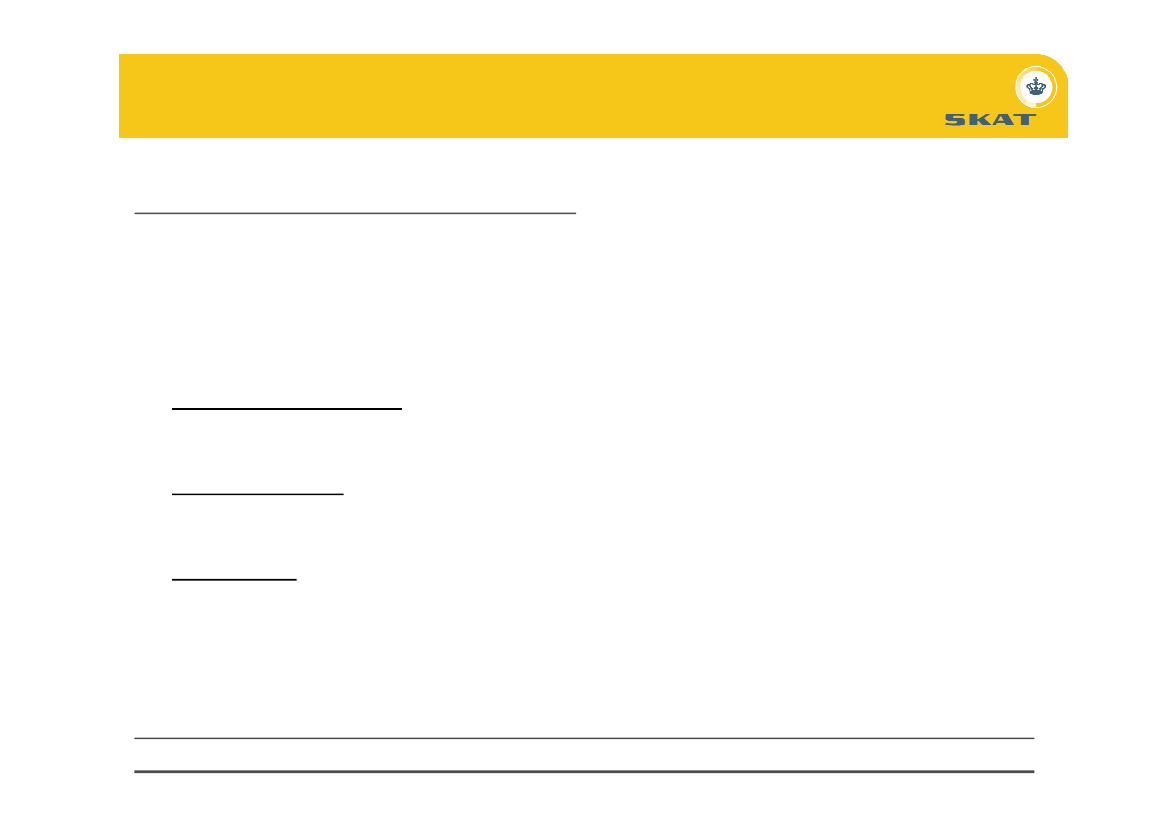

EFIFra gamle it-systemer til nyt EFI••

Oprydning – kun retskraftige krav er overført til EFI.Klargøring af data til konvertering, f.eks. berigelse med forældelsesdato og udskillelseaf rentebærende og ikke rentebærende gæld.Lukkeperiode – ingen nye krav og inddrivelsesindsatser. Eksisterende lønindeholdelserog betalingsordninger fortsættes.Konvertering af data fra gamle systemer til EFI.Fejlrettelse af konverterede data.Trinvis og kontrolleret idriftsættelse af funktioner.Rettelse af tekniske fejl.Data på vej til et og samme system med ensartede dataoplysninger.Kvalitetssikring.

•

••••••

5

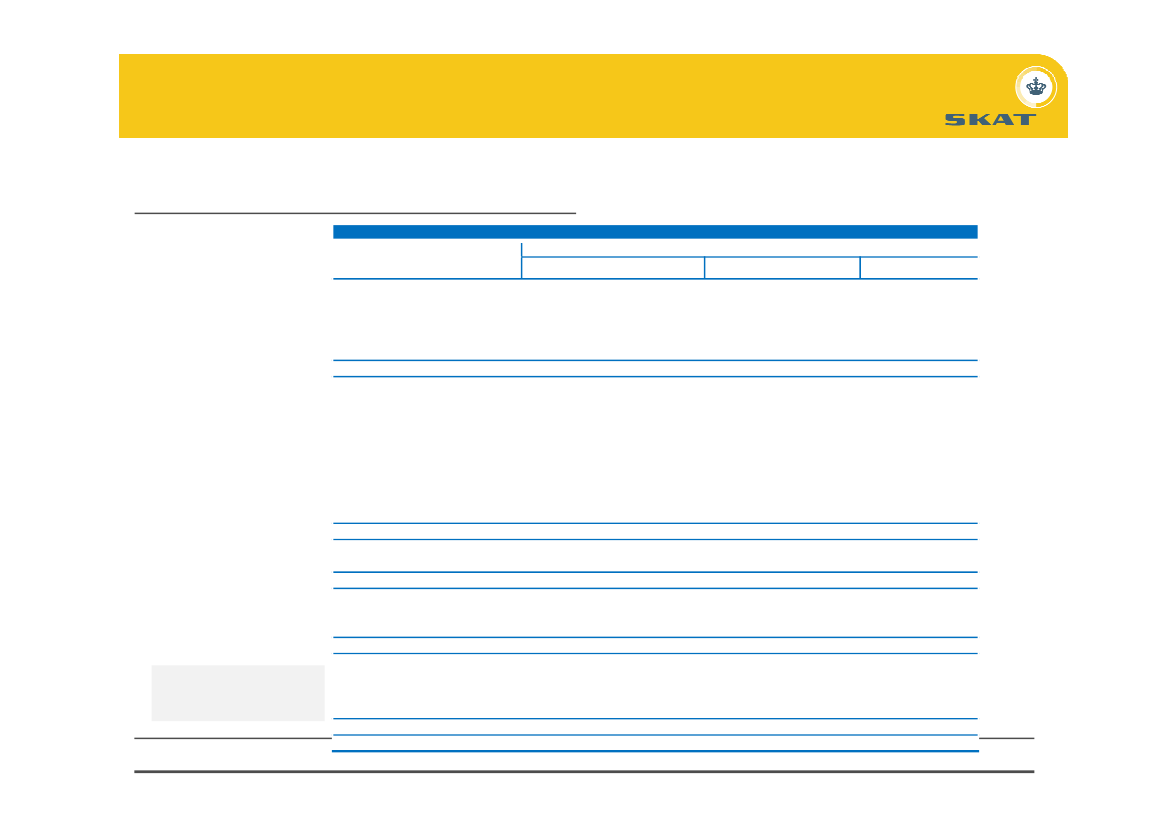

EFIMåltal på finansloven –Inddrivelsesprocent for øvrige inddrivelige restancerJuni 2013Afgang = 232,4 *100Tilgang = 369,0Inddrivelsesprocent

Inddrivelsesprocent =

63 pct.

Inddrivelsesprocent - simpelt gennemsnit2013janfebmartsAfgang289,2228,6338,5Tilgang305,2261,6265,1Pct.94,887,4127,7Gennemsnitjanuar – juni Måltal på finanslov 2013 er 105 pct.Ingen retvisende procent for månederne juli – oktober:----

april314,1297,2105,7

maj315,9604,052,3

juni232,4369,063,088,5

Returnering af nogle krav til fordringshaver og genfremsendelse af disse krav giver fiktive til- og afgange.Konvertering fra gamle systemer til nyt system giver stor fiktiv tilgang.Lukkeperiode medfører ingen afgang. Indbetalinger blev opsamlet på ”ventekonto”.Fejlrettelse af konverterede data giver fiktive til- og afgange.

6

EFIUdvikling i offentlige restancerTabel 1. Samlede offentlige restancer

Mio. kr. 2013 niveauSkatte- og afgiftsrestancer 1)Kommunale restancerUnderholdsbidrag - Udbetaling Danmark 3)Statslige restancer 2)Andre offentlige restancer 2)Samlede offentlige restancer

Ultimo 2010 Ultimo 2011 Ultimo 201255.4252.5455.54111.023074.53458.7762.3675.96410.97920978.29559.6702.4465.65811.52523779.536

Ultimo okt. 201343.3092.6496.20410.0091.57063.741

1) Beløbene for 2010 til 2012 er ikke direkte sammenlignelige med tallet for 2013, idet opgørelsesmetoden er ændretved indførelsen af EFI.2) Statslige restancer og Andre offentlige restancer skal ses under ét. Fra 2011 blev restancer vedrørendeforsyningsselskaber og regioner mv. vist særskilt. De indgik tidligere under kommunale restancer. Fra september2013 er grupperingen af statslige restancer og andre offentlige restancer ændret, som følge af idriftsættelse af EFI.3) Udbetaling Danmark overtog opgaven vedr. opkrævning af underholdsbidrag fra kommunerne i oktober 2012. Afhensyn til sammenligning vises disse restancer særskilt.

7

EFISammenhæng mellem ny og gammel opgørelsesmetodeTabel 2. Sammenhæng mellem gammel og ny opgørelsesmetode

Mio. kr.Restance ultimo 2012 faste 2013 priserManglende manuelle korrektioner, jf. Rigsrevisionens bemærkning til regnskab for 2012Ligningsmæssig henstand Skatteforvaltningslovens § 51 1)Skønnet oprydningUdenlandske krav, ca. (oktober 2013 tal) 2)Korrigeret restance pr. 31.12.2012Restancestatistik oktober 2013 3)Ikke tilskrevet inddrivelsesrenteRestancestatistik oktober 2013 inkl. ikke tilskrevne inddrivelsesrenter79.5362.117-14.342-2.000-38764.92463.74184664.587

1) Har tidligere af tekniske grunde været medtaget i restanceopgørelsen. Kravene er ikke restancer og overføres derfor ikke til EFItil inddrivelse (databrud i forhold til tidligere.)2) Krav fra udenlandske myndigheder til inddrivelse i Danmark indgik tidligere i restanceopgørelsen. Nu vises alene restancer, dertilkommer det danske samfund (databrud i forhold til tidligere.)3) Forbehold for ekstraordinære forhold som følge af manglende skatte- og afgiftskrav, der endnu ikke er sendt til inddrivelse, ogmanglende afskrivning af ikke retskraftige krav, jf. følgende planche.

8

EFIEkstraordinære forhold, der vil påvirke restancebeholdningen i 2014Restancebeholdningen er påvirket af, at SKAT som fordringshaver endnu ikke påvæsentlige områder har overført krav til inddrivelse i EFI. Det skyldes udfordringer dels hosSKAT, dels hos en it-leverandør.Kravene kan først inddrives og indgå som restance, når der er gennemført sædvanligrykkerprocedure.•

Virksomhedsskattekrav på skønsmæssigt 5-8 mia. kr.Rentetilskrivning gennemføres i januar 2014. Umiddelbart herefter foretages rykning ogved manglende betaling overføres kravet til inddrivelse i EFI.Personskattekrav på 1,7 mia. kr.Ca.109.000 opkrævningsrykkere er udsendt i januar 2014 og ikke betalte krav vilherefter komme til inddrivelse i EFI i februar 2014.Motorafgifter på 0,6-0,8 mia. kr. løses i forbindelse med it-udvikling i 3. kvartal 2014.Store restancer inddrives i mellemtiden manuelt.

•

•

Hertil kommer en portefølje – fra før EFI blev idriftsat – på skønsmæssigt 0,3 mia. kr., somteknisk mangler at blive afskrevet og til den tid udgå af restancestatistikken.

9

EFIInddrivelige og ikke inddrivelige restancerTotalrestance- Ikke inddrivelige restancer•••Personlige skyldnere uden betalingsevne (lavindkomstgruppe)Betalingsevne mindre end rente eller anden løbende tilvækstBobehandling: Konkurs (bortset fra personlig konkurs), gældsanering,rekonstruktion, tvangsopløsning mv.Skyldnere som er udvandret m.v. med ukendt adresse

•

= Inddrivelige restancerSkyldnere uden betalingsevne er under maskinel overvågning. Inddrivelseiværksættes, hvis skyldneren får betalingsevne. Sker dette, flyttes restancen tilinddrivelige restancer.

10

EFIIngen betalingsevne - lavindkomstgruppe•

Fastsættelse af betalingsaftaler og iværksættelse af lønindeholdelse hos personer skerefter tabeltræk.Det kan først ske, når skyldneren har en årlig nettoindkomst over en nærmere fastsatindtægtsgrænse.Tabeltrækket er indført i inddrivelsesbekendtgørelsens § 5, jf. lov nr. 429 af 6. juni 2005ved SKATs overtagelse af inddrivelsesopgaven den 1. november 2005.Indtægtsgrænser (2014)107.809 kr. for ikke forsørgere overfor børn.134.439 kr. for forsørgere overfor børn.Ingen lønindeholdelse i kontanthjælp og starthjælp mv., selvom der er indkomst overindtægtsgrænserne.

•

•

•

•

11

EFIInddrivelige og ikke inddrivelige restancerTabel 3. Inddrivelige og ikke inddrivelige restancer

Oktober 2013Mio. kr. i 2013 niveauSkatte- og afgiftsrestancerKommunale restancerUnderholdsbidrag - Udbetaling DanmarkStatslige restancerAndre offentlige restancerSamlede offentlige restancerInddrivelige23.9911.3533.6494.57382234.388Ikke inddrivelige19.3181.2962.5555.43674829.353Total43.3092.6496.20410.0091.57063.741

Anm.: På grund af afrundinger kan tallene i tabel 3 ikke direkte afstemmes med tallene i tabel 4 til 7. Hertil kommer, atde statslige krav i tabel 6 er en sum af ” Underholdsbidrag - Udbetaling Danmark” og ”Statslige restancer”.

12

EFISKAT restancerTabel 4. SKATs krav

OktoberMio. kr.PersonskatPersonskat - restskat mv.Personskat - b-skatAM-bidrag - restbidrag mv.AM bidrag – acontoI altVirksomhedsskatterMomsA-skatSelskabsskat- og fondsskatPunktafgifterAM-bidragLønsumToldØvrige skatte- og afgiftskravI altVægtafgiftVægtafgiftI altRenterOpkrævningsrenteInddrivelsesrenteI altCivilretlige kravCivilretlige kravOpkrævningsrente civilGebyr, retsafgift mv.I altSKAT i alt 1)Inddrivelige restancer5.2881.1567102297.3834.1651.2821.673312183112922.11110.02943436.31576.322820821623.993Ikke inddrivelige restancer5.3299587482027.2374.1331.420331726582118187.17541414.68314.684317918219.319Total10.6172.1141.45843114.6208.2982.7021.676629448195032.92917.204848410.998811.00611038739843.312

1) Difference i forhold tilforrige plancher skyldesafrunding.

13

EFIKommunale restancerTabel 5. Kommunale krav

Mio. kr.BoligstøtteDaginstitution mv.Ejendomsskat mv.Kontanthjælp mv.ParkeringsafgiftØvrige kommunale kravOpkrævningsrenteInddrivelsesrenteCivilretlige kravOpkrævningsrente civilGebyr, retsafgift mv.I alt

Inddriveligerestancer325661333204523785161801.353

OktoberIkke inddriveligerestancer51765402433721666043691.296

Total84213117356382453151110401492.649

14

EFIStatslige kravTabel 6. Statslige krav

Mio. kr.UnderholdsbidragPolitibøderStatsgaranteret studielån og formeget udbetalt studiestøtteStatslån/garanti fra erhvervGæld til fiskeribankenParkeringsafgiftØvrige statslige kravOpkrævningsrenteInddrivelsesrenteCivilretlige kravOpkrævningsrente civilGebyr, retsafgift mv.I alt

Inddriveligerestancer3.6492.1771.54917662277445154308.222

OktoberIkke inddriveligerestancer2.5553.0681.63614159260419024287.992

Total6.2045.2453.185317121413786417805816.214

15

EFIKrav fra andre offentlige virksomhederTabel 7. Krav fra andre offentlige virksomheder mv.

Mio. kr.Licensgæld fra DRGæld til A-kassenKontrolafgifter personbefordringGæld til regionerForsyningsselskaberØvrige offentlige kravOpkrævningsrenteInddrivelsesrenteCivilretlige kravOpkrævningsrente civilGebyr, retsafgift mv.I alt

Inddriveligerestancer314127121112258101338822

OktoberIkke inddriveligerestancer2938318016316502339748

Total607210301218561460360771.570

16