Skatteudvalget 2013-14

SAU Alm.del Bilag 88

Offentligt

RedegørelseJ.nr.13-6433324

Redegørelse om udviklingen i forskerskatteordningenI forbindelse med lovbehandlingen af L 811-Ændring af skatteordningen forudenlandske forskere og nøglemedarbejdere i Folketingsåret 2010/2011blev dettilkendegivet, at Skatteudvalget ville få en opfølgende redegørelse omudviklingen i anvendelsen af forskerskatteordningen.I redegørelsen ses påudviklingen i anvendelsen af forskerskatteordningen i perioden 2001-2012.

Indledning

Sammenfatning

Redegørelsen ser på udviklingen i anvendelsen af forskerskatteordningen iperioden 2001-2012, og der kan blandt andet fremhæves følgende:Der er sket en fordobling af anvendelsen af forskerskatteordningen fraca. 2.200 personer i 2001 til ca. 4.500 personer i 2012.Væksteni anvendelsen af ordningen er næsten ligeligt fordelt mellemforskere og nøglemedarbejdere.Det gennemsnitlige antal forskere og nøglemedarbejdere pr. virksom-hed, der har ansatte under ordningen, er steget fra ca. 3,2 personer i2001 til ca. 5 personer i 2012.Såfremt udviklingen i forskerskatteordningen havde fulgt beskæftigel-sesudviklingen for personer med tilsvarende uddannelsesniveau, villeantallet af personer på forskerskatteordningen i 2012 udgøre ca. 3.500personer. Det svarer til, at ca. 55 pct. af stigningen i forskerskatteord-ningenvil kunne forklares ud fra en generel øget anvendelse af højt-udannet arbejdskraft.Næsten � af stigningen i forskerskatteordningen kan henføres til sti-gende anvendelse af ordningen indenfor brancherneundervisningogfremstillingsvirksomhed.Forhøjelsen af karensperioden til 10 år med virkning fra indkomståret2011 harformentlig betydet, at tilgangen af personer, der tidligere harværet skattepligtige til Danmark, er faldende.

1Lov

nr. 1565 af 21. december 2010

1/7

Forskerskatteordningen i hovedtræk

Den særlige bruttoskatteordning for udenlandske forskere og nøglemedarbej-dere (kildeskattelovens § 48 E og § 48 F) omtales som regel som forskerskat-teordningen. Den særlige skatteordning indebærer, at udenlandske forskere ognøglemedarbejdere har mulighed for at opnå særligt gunstige skattemæssigevilkår ved arbejde i Danmark.Formålet med forskerskatteordningen er at styrke dansk erhvervslivs og dan-ske forskningsinstitutioners mulighed for at tiltrække og fastholde forsknings-og udviklingsmedarbejdere fra udlandet.Forskerskatteordningen blev indført i 1992 og er siden blevet ændret ad flereomgange. Ordningen er udformet som en bruttoskatteordning, hvorfor skat-temæssige fradrag for eksempelvis renteudgifter og befordring ikke er mulig.Skattesatsen er på 26 pct., svarende til en bruttoskat på 31,92 pct. inkl. AM-bidrag.Forskerskatteordningen kan anvendes i op til fem år, og for at være omfattetaf den særlige gunstige skatteordning skal lønmodtageren opfylde en rækkekrav,jf. boks 1.Som udgangspunkt skal personer, der er omfattet af forsker-ordningen, enten opfylde kravet om forskerstatus, eller opfylde vederlagskra-vet.Boks 1.Hovedtrækkene i den gældende forskerskatteordningForskerskatteordningen omfatter forskere og nøglemedarbejdere, som rekrutteres i udlandet og ansættes i endansk virksomhed eller ved en forskningsinstitution. Forskere er personer, der udfører forskningsarbejde, ogsom har en forskningsmæssig uddannelse på minimum ph.d niveau. Nøglemedarbejdere er medarbejdere, dermodtager en løn, der opfylder vederlagskravet på 69.300 kr. pr. måned(efter AM-bidrag) plus ATP (2013-niveau1). For nøglemedarbejdere er der ingen uddannelseskrav. De øvrige kriterier er følgende:Forskerskatteordningen kan anvendes ved indgåelse af ansættelsesforhold med en dansk arbejdsgi-ver. Der er intet krav om, at personer, som ønsker at anvende forskerskatteordningen, skal blivefuldt skattepligtige til Danmark. Bliver man fuldt skattepligtig til Danmark – og hjemmehørende her ilandet efter en dobbeltbeskatningsoverenskomst – gælder der visse begrænsninger for, hvor stor endel af arbejdet der må være udført i udlandet.Lønmodtageren må ikke indenfor de seneste 10 år forud for ansættelsen have været fuldt eller be-grænset skattepligtig til Danmark af lønindkomst eller indkomst ved selvstændig virksomhed, pensi-on mv.Lønmodtageren må ikke indenfor de seneste fem år forud for ansættelsen have haft direkte eller in-direkte del i ledelsen, kontrollen med eller kapitalen i den virksomhed, hvor vedkommende ansæt-tes.For personer, der ansættes på offentligeforskningsinstitutioner,afgør institutionens ledelse, om an-søgerens kvalifikationer som forsker kan godkendes.For personer, der ansættes på andre offentligeinstitutioner og private virksomheder, er det statens forskningsråd, der afgør, om ansøgerens kvalifi-kationer som forsker kan godkendes.

Yderligere information kan findes påwww.skat.dkNote 1: I 2014 er lønkravet 70.600 kr.

2/7

Anvendelsen af forskerskatteordningen

Adgangskravene for anvendelse af forskerskatteordningen betyder, at de per-soner, der anvender ordningen, besidder kompetencer, der enten er højt speci-aliseret(forskerkravet) eller meget efterspurgte i form af, at virksomheden ervillig til at betale en relativ høj løn (vederlagskravet).For personer med samme bruttoløn betyder ordningen, at lønnen efterskat erhøjere for personer, der er omfattet af ordningen, end for personer,der beskat-tes efter de normale skatteregler. Den lavere beskatning betyder isoleret set, atdet bliver mere attraktivt for de personer, der kan opfylde adgangskravene, atudbyde deres arbejdskraft til danske virksomheder. Gunstigere rammevilkårfor anvendelse af forskerskatteordningen vil på den baggrund trække i retningaf at øge arbejdsudbuddet og den efterfølgende anvendelse af ordningen.Udover ændrede rammevilkår vil anvendelsen af forskerskatteordningen ogsåafhænge af den generelle udvikling på arbejdsmarkedet, herunder udviklingen iefterspørgslen efter specialiseret arbejdskraft.Dermed vil en relativtøget an-vendelse af specialiseret arbejdskraft i virksomhederne også påvirke anvendel-sen af forskerskatteordningen.Udviklingen i anvendelsen af forskerskatteordningen i perioden 2001-2012

Der foreligger kun data for forskerskatteordningen opgjort på indkomstårtilbage fra indkomståret 2001. I 2001 var der ca. 2.200 personer, der var om-fattet af forskerskatteordningen, mens antallet var steget til ca. 4.500 personer i2012,jf. tabel 1.Denne stigning svarer til godt en fordobling af anvendelsen afordningen, hvoraf knap 55 pct. af stigningen er sket blandt personer med for-skerstatus, mens den resterende vækst er sket blandt nøglemedarbejdere, deropfylder vederlagskravet.Det bemærkes, at selv om antallet af personer, der anvender forskerskatteord-ningen, er mere end fordoblet, så er antallet af virksomheder, der har ansatteunder ordningen, kun steget med ca. 30 pct.Antallet af personer på forsker-ordningen pr. virksomhed er således steget fra ca. 3,2 personer i 2001 til ca. 5personer i 2012.Tabel 1. Anvendelsen af forskerskatteordningen i perioden 2001-2012AntalVirksomhederPersoner20016872.19720026942.27820036922.32383920047252.36687520057702.53894420068202.8871.02720078613.2971.22020089283.7341.35320099183.9461.55720108944.0321.67420118573.9561.57820129024.5011.863Ændring2152.3041.216

heraf forskere647777Anm: Udtræk primo december 2013.Kilde: SKAT.

Væksten i anvendelse af personer, der er omfattet af forskerskatteordnin-gen,skal ses i lyset af en generel tendens til en øget anvendelse af højtudannedepersoner i virksomhederne. Ses på den generelle udvikling i beskæftigelsen iperioden 2001-2012, så havde ca. 5,8 pct. af de beskæftigede i 2001en langvi-deregående uddannelse eller en forskeruddannelse. Denne andel var i 20123/7

steget til ca. 9,5 pct., svarende til en stigning på knap 95.000 personer,jf. tabel2.Tabel 2. Antal beskæftigede efter uddannelsesniveau i perioden 2001-2012(1.000 personer)2001200220032004200520062007200820092.8182308,220102.7002358,720112.6762459,220122.6742549,5Ændring-99943,7Beskæftigede12.773 2.782 2.741 2.706 2.710 2.755 2.822 2.858LVUellerforskerud-160167171176185195210220dannelse2Andel (pct.)5,86,06,26,56,87,17,47,7Note 1: Antal beskæftigede ultimo november i året.Note 2: Personer med lang videregående uddannelse(LVU) eller forskeruddannelse.Kilde: Danmarks statistik RASU44,RASU2,RASU22X.

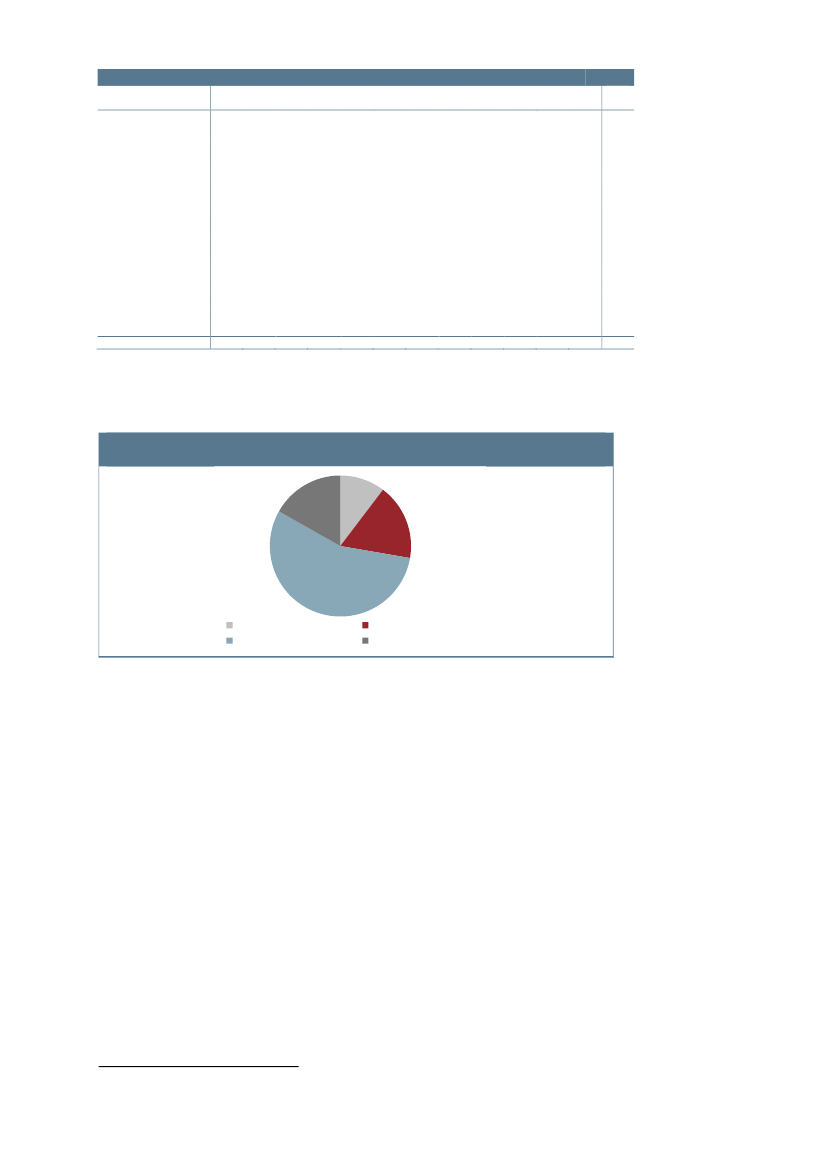

Såfremt udviklingen i anvendelsen af forskerskatteordningen i perioden 2001-2012 havde fulgt beskæftigelsesudviklingen for personer med en langvidere-gående uddannelse eller forskeruddannelse, så ville antallet af personer på for-skerskatteordningen i 2012 udgøre ca. 3.500 personer. Dette svarer til, at ca.55 pct. af den observerede stigning i forskerskatteordningenkan forklares udfra en generel øget anvendelse af højtudannet arbejdskraft.Herudover kan væksten i anvendelsen af forskerskatteordningenformentligforklares ud fra, at rammevilkårene for anvendelse af forskerskatteordningener blevet forbedret i henholdsvis 20082og 2011, og at efterspørgslen efter for-skere og nøglemedarbejdere kan overstige den generelle efterspørgsel efterpersoner med tilsvarende uddannelsesniveau (langvideregående uddannelseeller forskeruddannelse).Brancheudviklingen i forskerskatteordningen i perioden 2001-2012Der har været et relativt stort skifte indenfor hvilke brancher, der benytter sigaf forskerskatteordningen. Indenfor brancherneundervisning ogfremstillingsvirk-somheder anvendelsen af personer, der er omfattet af forskerskatteordningen,steget med henholdsvis ca. 1.350 personer og ca. 425 personer i perioden2001-2012,jf. tabel 3.Dermed kan næsten � af stigningen i anvendelsen af forskerskatteordningenhenføres til en større anvendelse af forskere og nøglemedarbejdere indenforbrancherneundervisningogfremstillingsvirksomhed, jf. figur 1.De to brancher om-fatter blandt andet universiteter og medicinalindustrien,der generelt beskæfti-ger en relativ høj andel af højtuddannede specialister. Desuden er antallet afforskere og nøglemedarbejdere i branchenråstofindvindingnæsten femdoblet iperioden 2001-2012, svarende til ca. 10 pct. af den samlede vækst i forsker-skatteordningen,jf. figur 1.

Fra 2008 blev det muligt at vælge mellem en opholdsperiode på henholdsvis tre eller fem år,hvor skattesatserne i hele perioden udgjorde henholdsvis 25 pct. og 33 pct. plus AM-bidrag.Før 2008 var opholdsperioden maksimalt tre år, mens skattesatsen var 25 pct. plus AM-bidrag.2

4/7

Tabel 3. Branchefordeling af forskerskatteordningen i perioden 2001-2012200169271525331148200273304523316159200367326131430715420046532319832212720055637518432914720067741317332920920071104982333819520081505574438221120091955656939018620102286146144221792011281615114038921120123196932058430233

RåstofindvindingFremstillingsvirksomhedEl-, gasforsyning mv.Bygge- og anlægEngros- og detailhandelTransport mv.Hotel og restaurations-virksomhed1415191816212728242424217Information og kom.15315916115614917021725723020317718027Finans og forsikring mv.116136152177177220235257258223217255139Fast ejendom645667121311913159Liberaletjenesteydelser418391388392391399426440427476480533115Admin. tjenesteydelser.13111184891221302001871931471251365Offentlig forvaltning mv.9998359142025182920Undervisning188208262298357569648 1.036 1.227 1.318 1.252 1.533 1.345Sundhedsvæsen mv.121510121716637988101989179Kultur og sport mv.78707810111914116419818213211110426Andre serviceydelser1343456766776Uoplyst126030629028730125221361323 -257I alt2

2.197 2.278 2.323 2.366 2.538 2.887 3.297 3.734 3.946 4.032 3.956 4.501 2.425Anm. Udtræk primo december 2013.Note 1: Faldet i branchenUoplystdækker over manglende registrering af visse brancher i perioden 2001-2007.Note 2: Da personer kan arbejde i flere brancher samtidig, er der afvigelse mellem antallet af ansatte i de enkelte brancher ogsummen af ansatte i alt under ordningen.Kilde: SKAT.

Æn-dring25042215339985

Figur 1. Væksten i anvendelsen af forskerskatteordningen i perioden 2001-2012 op-gjort på brancheniveau17%10%17%

56%RåstofindvindingUndervisningKilde: Egne beregninger.

FremstillingsvirksomhedØvrige brancher

Anvendelsen af forskerskatteordningen opgjort på lande

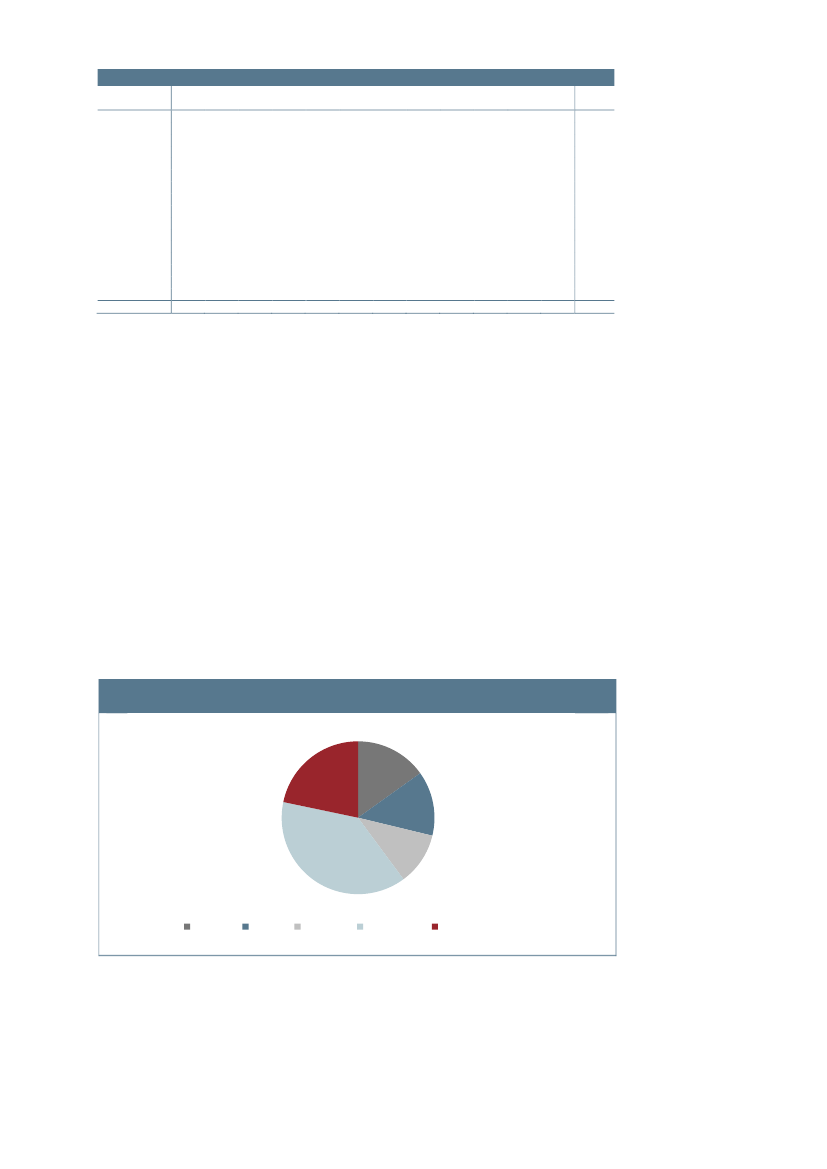

Siden 2001 har ca. 120 lande3været repræsenteret af forskere og nøglemedar-bejdere under forskerskatteordningen.Generelt anvendes forskerskatteordningen hovedsageligtaf personer fra delande, som Danmark har stor samhandel med – herunderSverige, Tyskland ogStorbritannien,jf. tabel 4,som angiver de 15 lande, der havde flest personerrepræsenteret under forskerskatteordningen i indkomståret 2012.Siden 2001 eranvendelsen af ordningen steget med ca. 2.300 personer, hvoraf ca. 15 pct. affremgangen kan tilskrives en øget anvendelse af personer fra Tyskland,jf. figur2.

3

Der er taget udgangspunkt i den angivne landekode i CPR-registeret.

5/7

Æn-2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 dringSverige253261271295336394471545599554520568315Tyskland194221237255308336409465508521506542348Storbritannien359331313289278324340411412442475540181Danmark165202247298344382434438452479425421256USA213200205197217258265312327345334357144Frankrig11210510310410812614614714316317019785Italien7270554140547493106121158197125Nederlandene889080718510613113714315014817284Norge169164151140124130110123132127123135-34Kina182633363642545862586910385Spanien242429262332465451606410177Indien313937343852627787958710069Canada41394237435366778580789049Finland787470807266737277736276-2Australien38463936374249626963596022Øvrige lande342386411427449490567663693701678842500I alt2.197 2.278 2.323 2.366 2.538 2.887 3.297 3.734 3.946 4.032 3.956 4.5012.304Anm: Der er taget udgangspunkt i den angivne landekode i CPR-registeret. De angivne lande er baseret på den aktuelle landeko-de for opdateringsåret. Udtræk primo december 2013.Kilde: SKAT.

Tabel 4.Personer på forskerskatteordningen opgjort på landeniveau 2001-2012

Samtidig er antallet af forskere og nøglemedarbejdere fra Kina og Indien ogsåsteget kraftigt i perioden 2001-2012. I 2012 var antallet af personer fra Kinanæsten 6 gangestørre end i 2001, mens tallet for Indien var ca. 3 gange større.Det bemærkes, at forhøjelsen af karensperioden i forbindelse med lov nr. 1565af 21. december 2010 ikke påvirkede den personkreds, der allerede var omfat-tet af forskerskatteordningen. Denne personkreds kan fortsat anvende ordnin-gen, indtil perioden på enten tre eller fem år udløber.Dog må regelændringen formodes at mindske tilgangen af personer, der tidli-gere har været skattepligtige til Danmark, herunder personer med dansk stats-borgerskab. Den fulde konsekvens af regelændringen vil først afspejle sig fuldtud i statistikken, når statistikken kun omfatter personer, der er omfattet af 10-års kriteriet.Figur 2. Væksten i forskerskatteordningen i perioden 2001-2012 opgjort på landeni-veau

22%

15%14%

38%

11%

TysklandKilde: Egne beregninger.

Sverige

Danmark

Øvrig top 15

Øvrige lande udenfor top 15

En indikator for konsekvenserne af regelændringen er udviklingen i antallet afpersoner med dansk statsborgerskab, som er omfattet af ordningen i perioden2010-2012. Denne udvikling viser, at antallet af personer med dansk statsbor-

6/7

gerskab er faldet med ca. 12 pct., mens det samlede antal personer på forsker-skatteordningen er steget med ca. 12 pct.Det vurderes på denne baggrund, at tilgangen af personer, der tidligere harværet skattepligtige til Danmark, har været faldende i perioden 2010-2012,hvilket formentlig kan tilskrives forhøjelsen af karensperioden i forbindelsemed lov nr. 1565 af 21. december 2010.

7/7