Skatteudvalget 2013-14

SAU Alm.del Bilag 72

Offentligt

SkatteministerietUdkast (I)

J. nr. 13-0110541

Forslag

tilLov om ændring af aktieavancebeskatningsloven, selskabsskatteloven,skatteforvaltningsloven og skattekontrolloven(Engangsregistrering af selskabers m.v. underskud, oplysningspligt om erhvervelse af

visse aktier og investeringsbeviser m.v., selvangivelse af kildeartsbegrænsede tab m.v.)

§1

I aktieavancebeskatningsloven, jf. lovbekendtgørelse nr. 1298 af 31. oktober 2013,foretages følgende ændringer:1.

Efter § 19 indsættes:”Personer§ 19 A.

Fradrag efter § 19 er betinget af, at told- og skatteforvaltningen inden udløbet afselvangivelsesfristen efter skattekontrollovens § 4, stk. 1, 1. pkt., for det indkomstår, hvorerhvervelsen har fundet sted, har modtaget oplysninger om erhvervelsen af aktierne oginvesteringsbeviserne m.v. med angivelse af deres identitet, antal, kurs anskaffelsestidspunktog anskaffelsessum.Stk. 2.Betingelsen i stk. 1 anses for opfyldt, hvis told- og skatteforvaltningen uansettidsfristen i stk. 1 har modtaget oplysninger om erhvervelsen ved indberetning fra andreindberetningspligtige end den skattepligtige efter skattekontrollovens §§ 10, stk. 4, 10 B, 10 Eeller 11 H. Betingelsen i stk. 1 anses uanset tidsfristen ligeledes for opfyldt, såfremt denskattepligtige kan påvise, at de indberetninger, der er foretaget på dennes vegne, er ukorrekte.Stk. 3.For aktier og investeringsbeviser m.v. erhvervet forud for indtræden af skattepligt hertil landet anses betingelsen i stk. 1 for opfyldt, hvis de tabsgivende aktier oginvesteringsbeviser m.v. indgår i oplysningerne i erklæringen efter skattekontrollovens § 11B, stk. 4, eller hvis de tabsgivende aktier og investeringsbeviser m.v. indgår i oplysningernepå en oversigt indeholdende de oplysninger, der er nævnt i skattekontrollovens § 11 B, stk. 4,om beholdningen af aktier og investeringsbeviser m.v. ved indtræden af skattepligt her tillandet, som den skattepligtige har indsendt til told- og skatteforvaltningen inden udløbet afselvangivelsesfristen for det indkomstår, hvor skattepligt her til landet indtræder.-2-

Stk. 4.For aktier og investeringsbeviser m.v. erhvervet ved udlodning fra et dødsbo, hvorboopgørelsen er indleveret efter fristen i stk. 1, anses betingelsen for opfyldt, hvisudlodningsmodtageren senest samtidig med indlevering af boopgørelsen afgiver de i stk. 1angivne oplysninger til told- og skatteforvaltningen.”2.

I§ 22, stk. 1,indsættes som3. pkt.:”For investeringsbeviser, der er optaget til handel på etreguleret marked, finder reglen i § 14 tilsvarende anvendelse.”3.

I§ 22, stk. 6,2. pkt.,ændres ”§§ 5 A, 12-13 A og 44” til ”§§ 5 A, 12-13 A, 19 og 44”, og”§§ 17, 17 A og 19” ændres til: ”§§ 17 og 17A”.§2

I selskabsskatteloven, jf. lovbekendtgørelse nr. 1082 af 14. november 2012, somændret senest ved § 1 i lov nr. 792 af 28. juni 2013, foretages følgende ændringer:1.

I§ 31 C, stk. 7,indsættes efter ”Et selskab”: ”og samtlige selskaber, der viakoncernforbindelsen, jf. kursgevinstlovens § 4, stk. 5, opnås bestemmende indflydelse over”.2.

§ 35affattes således:”§35.

Skattepligtige selskaber m.v. skal en gang for alle til told- og skatteforvaltningendigitalt indberette resterende fremførselsberettigede underskud, jf. selskabsskattelovens § 12og fondsbeskatningslovens § 3, stk. 2, for hvert af indkomstårene 2002 til og med det senesteindkomstår, der udløber, inden indberetningstidspunktet, jf. stk. 3. Fremførselsberettigedeunderskud, der ikke indberettes efter 1. pkt., fortabes, og kan uanset bestemmelserne iselskabsskattelovens § 12 og fondsbeskatningslovens § 3, stk. 2, ikke fradrages i denskattepligtige indkomst.Stk.2. Skattefri omstruktureringer omfattet af fusionsskatteloven, der har betydning forunderskudsanvendelsen efter stk. 1, og som er gennemført frem til indberetningstidspunktet,jf. stk. 3, skal tillige indberettes digitalt en gang for alle.Stk. 3.Skatteministeren fastsætter regler om tidspunktet, perioden for indberetning, samthvorledes indberetningen skal ske efter stk. 1 og 2.”

§3

I skatteforvaltningsloven, jf. lovbekendtgørelse nr. 175 af 23. februar 2011, somændret ved § 1 i lov nr. 591 af 18. juni 2012, § 2 i lov nr. 925 af 18. september 2012, § 15 i-3-lov nr. 639 af 12. juni 2013 og senest ved § 1 i lov nr. 649 af 12. juni 2013, foretages følgendeændring:1.

I§ 1, stk. 1,indsættes efter 3. pkt.: ”Et tab, som ikke selvangives, fortabes til fremførelse,medmindre der kan ske genoptagelse af ansættelsen efter skatteforvaltningslovens §§ 26 og27.

§4

I skattekontrolloven, jf. lovbekendtgørelse nr. 1264 af 31. oktober 2013, foretagesfølgende ændring:1.

I§ 1, stk. 1,indsættes efter 3. pkt.: ”Et tab, som ikke selvangives, fortabes til fremførelse,medmindre der kan ske genoptagelse af ansættelsen efter skatteforvaltningslovens §§ 26 og27.§5

Stk. 1.Loven træder i kraft den 1. juni 2014.Stk. 2.§ 1 har virkning for tab, der opstår den 1. juni 2014 eller senere. Forinvesteringsbeviser, der er erhvervet til og med den 1. juni 2014, anses betingelserne iaktieavancebeskatningslovens § 19 A som affattet ved denne lovs § 1, nr. 1, for opfyldt,såfremt det tabsgivende investeringsbevis indgår i oplysninger om beholdningen afinvesteringsbeviser pr. 31. december 2014, der er indberettet efter skattekontrollovens §§ 10B, 10 E, 11 B eller 11 H. For investeringsbeviser, der er erhvervet før den 1. juni 2014, ogsom ikke omfattes af indberetningen efter 2. pkt., anses betingelsen iaktieavancebeskatningslovens § 19 A som affattet ved denne lovs § 1, nr. 1, for opfyldt,såfremt den skattepligtige har oplyst told- og skatteforvaltningen om erhvervelsen senestinden udløbet af selvangivelsesfristen for indkomståret 2014.Stk. 3.§ 2, nr. 1, har virkning for koncernforbindelser, der etableres i henhold tilselskabsskattelovens § 31 C den 1. december 2013 og senere.Stk. 4.§§ 3 og 4 har virkning for tab, der er opstået i indkomståret 2015 eller senere.Stk. 5.Juridiske personer, som efter skattekontrollovens § 4, stk. 2, skal indgive selvangivelsei perioden 1. oktober - 30. december efter indkomstårets udløb, kan for det år, hvoriindberetningen af fremførselsberettigede underskud finder sted, vente med at indgiveselvangivelse for indkomståret til 31. december i indberetningsåret.-4-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund2.1. Engangsregistrering af underskud2.2. Oplysningspligt ved erhvervelse af visse investeringsbeviser2.3. Selvangivelse af kildeartsbegrænsede tab2.4. Udvidelse af værnsreglen mod dobbeltfradrag for tab på koncerninterne fordringer3. Lovforslagets enkelte elementer3.1. Engangsregistrering af underskud3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Oplysningspligt ved erhvervelse af visse investeringsbeviser3.2.1. Gældende ret3.2.2. Lovforslaget3.3. Selvangivelse af kildeartsbegrænsede tab3.3.1. Gældende ret3.3.2. Forslaget3.4. Udvidelse af værnsreglen mod dobbeltfradrag for tab på koncerninterne fordringer3.4.1. Gældende ret3.4.2. Forslaget4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

-5-

1. IndledningDette lovforslag indeholder følgende initiativer:Det foreslås, at selskaber m.v. en gang for alle digitalt skal indberettefremførselsberettigede underskud og gennemførte skattefri omstruktureringer afbetydning for underskudsanvendelsen til SKATs underskudsregister.Det foreslås at gøre opnåelsen af skattemæssigt fradrag for tab på visse aktier oginvesteringsbeviser m.v. betinget af, at den skattepligtige har oplyst om erhvervelsenaf disse.Det foreslås, at det bliver en betingelse for at bevare retten til at anvende etkildeartsbegrænset tab, at skatteyderen har selvangivet det pågældende tab fortabsåret.Det foreslås at udvide en værnsregel i selskabsskatteloven, der skal forhindre, atfinansielle virksomheder opnår et dobbelt skattemæssigt fradrag, når de midlertidigtovertager selskaber, som de har en nødlidende fordring mod.

2. Lovforslagets formål og baggrundLovforslagets overordnede formål er at sikre, at selskaber m.v. en gang for alle indberetterunderskud til SKATs underskudsregister. Underskudsregistret skal overtage beregningen ogfordelingen af underskud. Med underskudsregistret vil underskudsfremførsel og -fordelingske automatisk. Dermed vil selskaberne over tid opleve en administrativ lettelse. Derudoverindeholder lovforslaget elementer om oplysnings- og selvangivelsespligter, der ligeledes hartil formål at sikre korrekt beskatning ved at danne grundlag for, at SKAT modtager deoplysninger, der er nødvendige for skatteansættelsen.Baggrunden for lovforslaget er dels beslutningen om oprettelsen af et underskudsregister forselskaber, dels at en række af SKATs indsatsprojekter har afdækket uhensigtsmæssighedervedrørende graden af informationer, som SKAT har til rådighed for at kunne foretage enkorrekt skatteansættelse.Herudover indeholder forslaget en udvidelse af en værnsregel mod dobbeltfradrag for tab påkoncerninterne fordringer.2.1. Engangsregistrering af underskudMed lovforslaget muliggøres den nødvendige registrering af fremførselsberettigede underskudfra tidligere indkomstår og gennemførte skattefri omstruktureringer af betydning forunderskudsanvendelsen. Registreringerne er en forudsætning for at idriftsætteunderskudsregisteret for selskaber m.v.

-6-

2.2. Oplysningspligt ved erhvervelse af visse investeringsbeviserDet foreslås, at det bliver en betingelse for at bevare retten til skattemæssigt fradrag for tab påvisse aktier og investeringsbeviser m.v., at SKAT har modtaget oplysning om erhvervelsen afdisse. Med forslaget sidestilles fradragsbetingelsen for tab på visse aktier oginvesteringsbeviser m.v., med det gældende regelsæt i relation til aktier optaget til handel pået reguleret marked.2.3. Selvangivelse af kildeartsbegrænsede tabDet foreslås at indføre en bestemmelse i skatteforvaltningsloven og skattekontrolloven om, atkildeartsbegrænsede tab skal selvangives for tabsåret som en betingelse for at bevare retten tilat anvende tabet til modregning i senere års fortjenester. Med forslaget sikres det, at både denskattepligtige og SKAT får overblik over, hvilke kildeartsbegrænsede tab der fremover vilkunne modregnes i tilsvarende fortjenester.2.4. Udvidelse af værnsreglen mod dobbeltfradrag for tab på koncerninterne fordringerDet foreslås at udvide den eksisterende værnsregel mod, at finansielle virksomheders viasambeskatning opnår dobbeltfradrag for tab på fordringer mod midlertidigt overtagneselskaber. Med forslaget undtages tillige det overtagne selskabs koncernforbundne selskaberfra sambeskatning med den finansielle virksomhed.3. Lovforslagets enkelte elementer3.1. Engangsregistrering af underskud3.1.1. Gældende retSelskabers m.v. skattemæssige underskud kan fremføres ubegrænset i tid. Til og medindkomståret 2001 gjaldt en 5-års begrænsning, hvorefter uudnyttet underskud bortfaldt. Fraog med indkomståret 2002 har underskud kunnet fremføres uden tidsmæssig begrænsning.Den skattepligtige indkomst opgøres endeligt efter skattelovgivningens regler herom. Herefterfratrækkes et eventuelt fremførselsberettiget underskud fra tidligere år.Selskaberm.v.kanpåselvangivelsenangiveakkumulerede,uudnyttede,fremførselsberettigede underskud. For sambeskattede selskaber m.v. angives beløbet samletfor hele sambeskatningskredsen på administrationsselskabets selvangivelse.Herudover skal administrationsselskabet i en sambeskatning oplyse fordelingen af anvendtunderskud i sambeskatningen og det fremførselsberettigede underskud for det enkelte selskab.Disse oplysninger registreres imidlertid ikke elektronisk hos SKAT.

-7-Skattefri omstruktureringer, dvs. fusioner, spaltninger og tilførsler af aktiver, kan havebetydning for adgangen til at anvende skattemæssige underskud. Skattefri omstruktureringerbegrænser således, som udgangspunkt, muligheden for at udnytte fremførselsberettigedeunderskud. Begrænsningen gælder typisk de selskaber m.v., der er direkte involverede iomstruktureringen, mens eventuelle sambeskattede selskaber m.v. fortsat kan have adgang tilunderskudsanvendelse.Skattefri omstruktureringer kan gennemføres med eller uden tilladelse fra SKAT. Uanset omden skattefri omstrukturering sker med eller uden tilladelse, sker der ikke elektroniskregistrering af den gennemførte omstrukturering hos SKAT i en form, der gør det muligt atgenskabe dataene til brug for underskudsregistret.Der er ikke hjemmel i de gældende regler til, i forbindelse med selvangivelsen, at kræveoplysninger om selskabers m.v. underskud og gennemførte skattefri omstruktureringer fortidligere indkomstår.3.1.2. LovforslagetMed lov nr. 591 af 18. juni 2012 blev der indført hjemmel til at oprette et underskudsregister.Registret skal kunne beregne og fordele fremførselsberettigede underskud for selskaber m.v.Underskudsregistret indgår som en del af den kommende digitalisering afselskabsselvangivelsen. Underskudsregistret bliver et delelement af et samlet system tilindberetning af selvangivelsen og dannelsen af årsopgørelsen med brug af underskudsregistrettil beregning af skatten.SKATs systemer kan i dag ikke understøtte en registrering af underskud på selskabsniveau,idet et fremførselsberettiget underskud i en sambeskatning registreres hosadministrationsselskabet, uanset hvilket selskab underskuddet hidrører fra. I forbindelse medSKATs udvikling af underskudsregistret har der vist sig af tekniske årsager at være behov foren engangsregistrering af fremførselsberettigede underskud. Engangsindberetningen skaldække indkomstårene 2002 til og med indkomståret før idriftsættelsen af det samlede systemtil indberetning af selvangivelsen og dannelsen af årsopgørelsen med brug afunderskudsregistret til beregning af skatten.Skattepligtige efter selskabsskatteloven og fondsbeskatningsloven omfattes af de foreslåederegler, dvs. skattepligtige selskaber, foreninger og fonde m.v., men kun i det omfang de harfremførselsberettigede underskud.Tilsvarende er der behov for registrering af allerede gennemførte skattefrie omstruktureringer,dvs. fusioner, spaltninger og tilførsler af aktiver, som følge af omstruktureringens potentielleindvirkning på retten til underskudsfremførsel.

-8-Det foreslås at indføre hjemmel til, at skattepligtige selskaber m.v. skal give SKAToplysninger om resterende, fremførselsberettigede underskud efter selskabsskattelovens § 12og fondsbeskatningslovens § 3, stk. 2., for hvert af indkomstårene 2002 til og med det senesteindkomstår, der udløber, før indberetningen skal foretages.Med resterende fremførselsberettigede underskud menes underskud opstået i et af depågældende indkomstår i perioden og som endnu ikke er anvendt til modregning i selskabetseller sambeskattede selskabers skattepligtige indkomst i det pågældende eller senere år.Endvidere foreslås det, at skattepligtige selskaber m.v. skal give SKAT oplysninger omskattefrie omstruktureringer, der er gennemført frem til tidspunktet for indberetningen tilunderskudsregistret, men kun i det omfang den skattefrie omstrukturering har betydning forretten til underskudsfremførsel og -anvendelse.Gennemførte skattefrie omstruktureringer, som ikke har betydning for retten til at fremføre etunderskud for tidligere år for de selskaber m.v., der deltog i omstruktureringen, ellereventuelle sambeskattede selskaber m.v., skal således ikke registreres.Ved at indberette gennemførte skattefri omstruktureringer, som har betydning forunderskudsanvendelsen, sikres det, at underskuddet fortsat kan anvendes af eksempelvis etsambeskattet datterselskab, selv om det selskab, der indgik i omstruktureringen, ikke selv kananvende dette underskud.I nogle tilfælde vil selskaber m.v. skulle indberette oplysninger om underskud og gennemførteskattefri omstruktureringer, som er oplyst til SKAT tidligere. Der er dog ikke tale om, atselskaberne m.v. pålægges at afgive oplysninger, som selskaberne m.v. ikke allerede skalvære i besiddelse af i dag for at kunne udfylde selvangivelsen korrekt.Som følge af systemudviklingen af underskudsregistret er det ikke på nuværende tidspunktfastlagt, hvornår underskudsregistret kan træde i kraft. Derfor foreslås det, at selskaber m.v.skal indberette fremførselsberettigede underskud fra og med indkomståret 2002 til og med detindkomstår, som udløber umiddelbart før, underskudsregistret træder i kraft.Det forventes, at underskudsregistret sættes i drift i kalenderåret 2014 eller 2015. Detmedfører, at selskaber m.v. efter forslaget typisk skal indberette resterendefremførselsberettigede underskud for perioden 2002 til og med indkomståret 2013henholdsvis indkomståret 2014.Endvidere foreslås det, at selskaber m.v. skal indberette skattefri omstruktureringer afbetydning for underskudsanvendelsen gennemført frem til tidspunktet for indberetning tilunderskudsregistret.

-9-På grund af usikkerheden om tidspunktet for idriftsættelsen af underskudsregistret foreslåsdet, at skatteministeren fastsætter regler om tidspunktet, perioden samt hvorledesindberetningen skal ske, hvor selskaber m.v. skal foretage indberetning tilunderskudsregistret. Når det ligger klart, hvornår det samlede system til indberetning afselvangivelsen og dannelsen af årsopgørelsen med brug af underskudsregistret til beregning afskatten er færdigt til idriftsættelse, vil bemyndigelsen blive brugt.Bemyndigelsen vil blive brugt til at fastsætte en periode inden idriftsættelsen af det samledesystem til indberetning af selvangivelsen og dannelsen af årsopgørelsen, hvor selskabernem.v. skal indberette fremførselsberettigede underskud. Tilsvarende skal bemyndigelsenbruges til at fastlægge for, hvilke indkomstår selskaberne m.v. skal indberettefremførselsberettigede underskud. Endelig skal bemyndigelsen bruges til en konkretisering afhvilket it-system, indberetningen skal foretages i, og hvordan indberetningen nærmere skalforetages. Bemyndigelsen vil blive udnyttet i god tid, inden selskaberne m.v. skal foretageindberetningerne, med henblik på at give selskaberne tid til at indrette sig på de nye processer.Som en del af den igangværende udvikling af underskudsregistret etablerer SKAT forbindelsetil de relevante erhvervsfora gennem orienteringsmøder samt orienterer via artikler iforeningsblade om underskudsregistret og indberetningen til dette. Selskaber m.v., der harregistreret fremførselsberettigede underskud i SKATs systemer, og derfor skal indberette tilunderskudsregistret, vil desuden blive orienteret via særskilt meddelelse.Når fremførselsberettigede underskud og gennemførte skattefri omstruktureringer erindberettet til underskudsregistret, vil registret i samspil med selvangivelsessystemet fremoverforetage beregning og fordeling af fremførselsberettigede underskud såvel for sambeskattedeselskaber m.v. som for særbeskattede selskaber m.v. med henblik på dannelse af enårsopgørelse, hvor skatten er beregnet ved brug af de indberettede, fremførselsberettigedeunderskud. Selskaberne m.v. vil således efter engangsindberetningen opleveunderskudsregistret som en administrativ lettelse, idet underskudsregistret i det væsentligstevil overtage den manuelle beregning og fordeling af underskud, som selskaber m.v. skalforetage i dag.Af hensyn til underskudsregistrets funktionalitet foreslås det, at underskud, der ikke rettidigter indberettet digitalt til underskudsregistret, fortabes. Det medfører, at kun underskud, somrettidigt er indberettet digitalt til underskudsregistreret, fremover fradrages i den skattepligtigeindkomst. Foretages indberetningen efter udløbet af den frist, som vil blive fastsat i henholdtil den foreslåede bemyndigelse, eller foretages indberetningen på papir, er konsekvensen, atde ellers fremførselsberettigede underskud fortabes.Er engangsregistreringen af underskud og gennemførte skattefri omstruktureringer foretagetrettidigt, ændrer registreringen ikke ved selskabernes m.v. eller skattemyndighedernes adgangtil at genoptage eller ændre skatteansættelsen efter reglerne i skatteforvaltningsloven. Den

- 10 -digitale engangsregistrering er alene en specifikation af de underskud, der erfremførselsberettigede - herunder hvilke selskaber m.v., der kan anvende underskuddene - fraudgangen af indkomståret før idriftsættelsen af underskudsregistret på baggrund af deoprindeligt foretagne skatteansættelser.

3.2. Oplysningspligt ved erhvervelse af visse investeringsbeviser3.2.1. Gældende retGevinst og tab på aktier og investeringsbeviser m.v. udstedt af et investeringsselskabmedregnes ved indkomstopgørelsen således, at en avance er skattepligtig, og et tab er fuldtfradragsberettiget, jf. aktieavancebeskatningslovens § 19. For fysiske personer medregnesgevinsten eller tabet til kapitalindkomsten.Gevinster og tab hos deltagerne i investeringsselskaber opgøres som hovedregel efter etlagerprincip. Den årlige indkomst opgøres som forskellen mellem primo- og ultimoværdiernemed fradrag af årets anskaffelser og med tillæg af årets afståelser. Dermed sker der enløbende beskatning hos selskabsdeltagerne, mens investeringsselskabet typisk er fritaget forbeskatning.En betingelse om oplysning om erhvervelsen af investeringsbeviser for bevarelse aferhververens senere tabsfradrag gælder for aktier, og en tilsvarende betingelse gælder foraktier og investeringsbeviser m.v. i investeringsinstitutter med minimumsbeskatning,investeringsbeviser i andre akkumulerende investeringsforeninger, samt investeringsbeviser iaktiebaserede investeringsinstitutter med minimumsbeskatning. Betingelsen gælder, uansetom beviserne er noterede eller unoterede, idet ”omsættelige” investeringsbeviser sidestillesmed ”investeringsbeviser som er optaget til handel på et reguleret marked”.Betingelsen om oplysning om erhvervelsen som en betingelse for tabsfradrag finder ikkeanvendelse på investeringsbeviser omfattet af § 19, og ej heller på investeringsbeviser iobligationsbaserede investeringsinstitutter med minimumsbeskatning omfattet afaktieavancebeskatningslovens § 22.Det fremgår udtrykkeligt af skattekontrollovens § 1, stk. 1, at den skattepligtige årligt skalselvangive sin indkomst, og den skattepligtige har derfor pligt til at selvangive sinskattepligtige beholdning af investeringsbeviser.Hvis skattemyndighederne først konstaterer, at den skattepligtige har en beholdning afinvesteringsbeviser senere, f.eks. fordi den skattepligtige ønsker at opnå et skattemæssigtfradrag for tab på salget af investeringsbeviserne, vil en ændring af skatteansættelsen medbeskatning af beholdningen længere end 3 år tilbage i tid kun kunne ske, hvis denskattepligtige forsætligt eller groft uagtsomt har forårsaget, at skattemyndighederne har

- 11 -foretaget en ansættelse på et urigtigt eller ufuldstændigt grundlag, jf. hjemlen til ekstraordinærændring af skatteansættelsen i skatteforvaltningslovens § 27, stk. 1, nr. 5.Hvorvidt en manglende selvangivelse af urealiserede gevinster efter lagerprincippet anses forforsætlig eller groft uagtsom beror på en konkret vurdering af den skattepligtiges subjektiveforhold.Den blotte konstatering af, at den skattepligtige ikke har selvangivet f.eks. værdipapirer i etudenlandsk depot, er ikke nok. SKAT skal som udgangspunkt kunne godtgøre, at denskattepligtige burde have forstået, at værdipapirerne skulle selvangives. I modsat fald vilskatteansættelsen kun kunne ændres indenfor den ordinære ligningsfrist på 3 år tilbage i tid.Der er således ikke en generel adgang for SKAT til ekstraordinært at genoptageskatteansættelsen i alle tilfælde af manglende selvangivelse. Det kan betyde, at denskattepligtige kan opnå et fradrag for tab på investeringsbeviser, selvom der reelt er opnået engevinst over den samlede ejertid.En situation, hvor det antages, at betingelserne for en ekstraordinær genoptagelse afskatteansættelsen ikke er til stede, er beskrevet i boks 1.

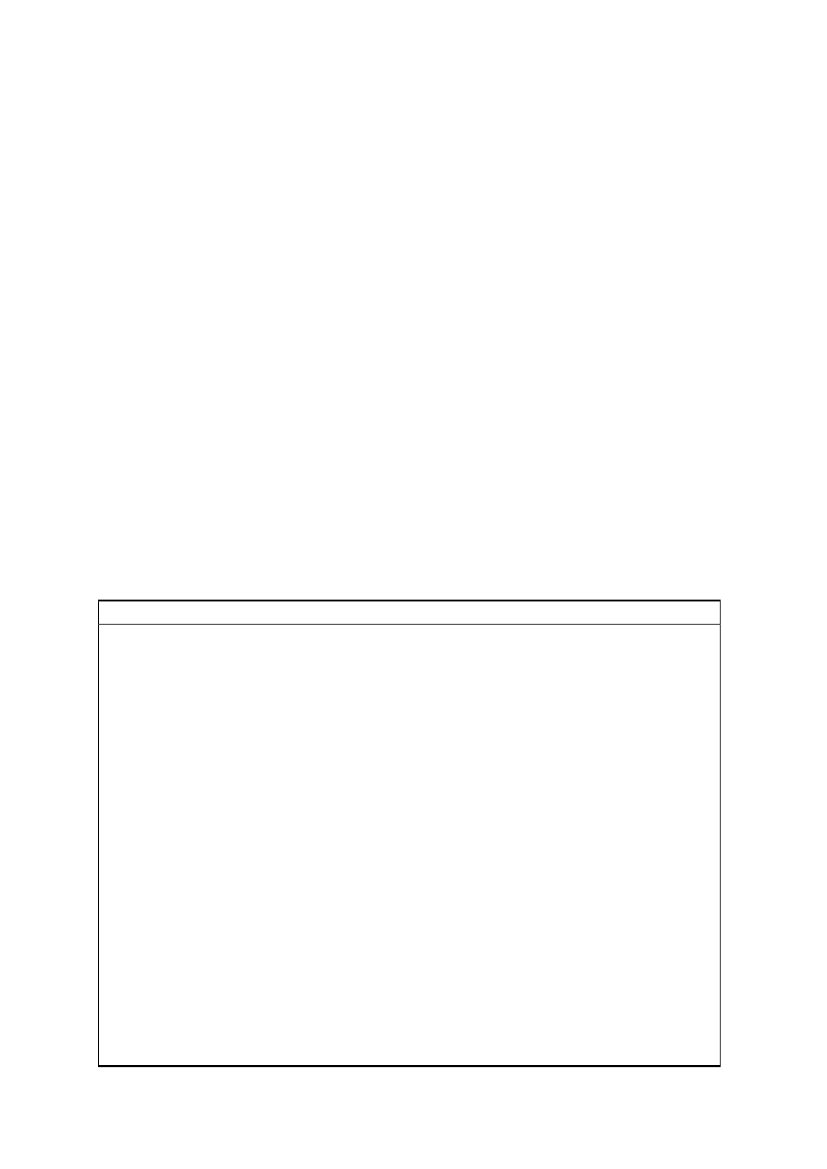

Boks 1. Gevinst og beskatning af lagerbeskattede værdipapirer

Den skattepligtige køber via en belgisk bank værdipapirer, der er omfattet afaktieavancebeskatningslovens § 19 for 400.000 kr. i år 1.Købesummen svarer til værdipapirernes værdi. SKAT kender ikke til værdipapirdepotet.Den skattepligtige sælger værdipapirerne videre i år 6 for 550.000 kr., dvs. med en gevinstpå 150.000 kr. SKAT får i år 7 via de belgiske skattemyndigheder oplysning om, at denpågældende skattepligtige har afstået værdipapirer fra et depot i Belgien, og SKATindkalder derfor oplysning om depotbeholdningen og afståelsen.På grund af fristreglen i skatteforvaltningslovens § 26, stk. 1, kan SKAT kun ændreskatteansættelsen tilbage til indkomståret for år 3.Ved opgørelse efter lagerprincippet finder skatteforvaltningslovens § 26, stk. 7 ikkeanvendelse, og der tages der udgangspunkt i værdipapirbevisets værdi for år 3, hvorværdien var på 660.000 kr.År 1. (Købsår)År 3.400.000 kr.660.000 kr.- 12 -År 6. (Salgsår)Samlet gevinst i ejertiden:550.000 kr.150.000 kr.

Den skattepligtige får på den måde et skattemæssigt fradrag på (660.000 kr. – 550.000 kr.)= 110.000 kr. for tab på salget af investeringsbeviserne. Dette skyldes, at det er værdienfor år 3 på de 660.000 kr., der lægges til grund for værdiansættelsen og ikkeanskaffelsessummen på 400.000 kr. for år 1 på grund af tidsbegrænsningen på 3 år iskatteforvaltningslovens § 26, stk. 1. Der skal derfor tages udgangspunkt i værdien i år 3,hvor værdien var væsentlig højere end ved erhvervelsen i år 1.Problemet bliver dermed, at der ikke er sket løbende beskatning af gevinsterne påinvesteringsbeviserne i perioden år 1 til år 6. Da der kun kan ændres i skatteansættelsen 3år tilbage i tid, dvs. til indkomståret for år 3, er efterfølgende beskatning af gevinsterne fraår 1 til år 3 ikke en mulighed.Det bevirker, at indehaveren ikke alene får et skattemæssigt fradrag for tab på salg afinvesteringsbeviserne, men også en gevinst på dem i den samlede ejertid, som ikke bliverbeskattet.3.2.2. LovforslagetDet foreslås, at retten til at opnå et skattemæssigt fradrag for tab på visse aktier oginvesteringsbeviser m.v. bliver gjort betinget af, at der er sket oplysning om erhvervelsen afbeholdningen til SKAT.Formålet med lovforslaget er at give SKAT mulighed for at sikre, at der overhovedet kanforetages en beskatning af disse aktiver og investeringsbeviser m.v., ligesom der givesmulighed for at sikre den løbende beskatning af dem. På den måde forhindres problemer med,at der kun kan ændres i skatteansættelsen 3 år tilbage i tid, når oplysning om erhvervelsenførst kommer SKAT i hænde efter adskillige år.3.3. Selvangivelse af kildeartsbegrænsede tab3.3.1. Gældende retKildeartsbegrænsede tab er tab, som kun kan modregnes ved opgørelsen af den skattepligtigeindkomst fra kilder af samme art, som tabet vedrører. Herved forstås tab på aktier, der eroptaget til handel på et reguleret marked, tab på fast ejendom og tab på finansielle kontrakterEfter de gældende regler har den skattepligtige ret til at fremføre disse tab til et senereindkomstår uden tidsbegrænsning, forudsat at tabet ikke kan anvendes i et tidligere år.Såfremt skattemyndighederne ikke registrerer ændringer i saldoen på de selvangivnekildeartsbegrænsede tab, bliver saldoen automatisk videreført til efterfølgende indkomstår.

- 13 -

Retten til at fremføre kildeartsbegrænsede tab uden tidsbegrænsning blev gennemført med lovnr. 313 af 21. maj 2002 og gælder for tab, der er opstået i indkomståret 2002 og senere år.Samtidig blev der endvidere indført en pligt efter skattekontrolloven til at selvangive dekildeartsbegrænsede tab i tabsåret. Det fremgår af skattekontrollovens § 1, stk. 1, der fastslår,at den skattepligtige årligt skal selvangive sin indkomst, hvad enten den er positiv ellernegativ, og at den skattepligtige desuden skal selvangive det kildeartsbegrænsede tab for detår, hvor det er opstået.Dog fremgår det af lovforslagets bemærkninger, at den skattepligtige ikke mister retten til atanvende det kildeartsbegrænsede tab, selv om den pågældende ikke har selvangivet det fortabsåret.Der har derfor siden 2002 eksisteret en pligt for den skattepligtige til at selvangive etkildeartsbegrænset tab for tabsåret, men i praksis har det fortsat være muligt for skatteyderenat modregne kildeartsbegrænsede tab i tilsvarende gevinster, uanset at tabet ikke erselvangivet.I sin nuværende udformning begrænser fristreglerne i skatteforvaltningsloven muligheden forat ændre ansættelsen af et kildeartsbegrænset tab til at gælde for de tab, der er selvangivet iindkomstår, der ligger inden for fristerne i skatteforvaltningsloven.Som konsekvens af forslaget om selvangivelse af kildeartsbegrænsede tab for tabsåret bliverdet nødvendigt for skattemyndighederne at kende saldoen på de selvangivnekildeartsbegrænsede tab år for år, således at saldoen nedskrives, efterhånden som tabeneanvendes. Det må derfor forventes, at det ved udformningen af selvangivelsen, herunder detdigitale selvangivelsessystem for selskaber, som er under udvikling, bliver muligt for denskattepligtige at nedbringe saldoen på de selvangivne kildeartsbegrænsede tab, efterhåndensom tabene anvendes. For så vidt angår kildeartsbegrænsede tab på aktier beregnes saldoenautomatisk, når den skattepligtige løbende selvangiver gevinster og tab. Forkildeartsbegrænsede tab vedrørende finansielle kontrakter og fast ejendom skal denskattepligtige derimod løbende selvangive en saldo.3.3.2. ForslagetDet foreslås, at det bliver en betingelse for at bevare retten til at anvende et kildeartsbegrænsettab, at den skattepligtige har selvangivet det pågældende tab for tabsåret. Dog finder fristernefor ordinær genoptagelse efter skatteforvaltningslovens § 26 og ekstraordinær genoptagelseefter § 27 anvendelse, og der kan derfor ske genoptagelse af den manglende selvangivelseindenfor disse bestemmelser.Det præciseres i § 26 og § 27, at fristerne heri også gælder for kildeartsbegrænsede tab, for at

- 14 -tydeliggøre, at dette ikke ændres med tilføjelsen af betingelsen i skattekontrollovens § 1, stk.1, 4. pkt.3.4. Udvidelse af værnsreglen mod dobbeltfradrag for tab på koncerninterne fordringer3.4.1. Gældende retSom udgangspunkt kan et selskab ikke opnå skattemæssigt fradrag for tab på fordringer modkoncernforbundne selskaber. Til gengæld har selskabet som udgangspunkt indirekte fradragfor koncernforbundne selskabers underskud som følge af reglerne om obligatorisksambeskatning.Dette forhindrer, at selskaber opnår et utilsigtet dobbelt skattemæssigt fradrag dels for tabetpå fordringen mod de koncernforbundne selskaber, dels for de koncernforbundne selskabersunderskud i sambeskatningskredsen. Reglen skal sikre, at sambeskattede selskaber ikke stillesbedre, end hvis aktiviteterne foregik i ét selskab.Som undtagelse til dette udgangspunkt kan finansielle virksomheder i visse tilfælde opnå etskattemæssigt fradrag for tab på fordringer mod koncernforbundne selskaber. Det er enbetingelse, at koncernforbindelsen er etableret midlertidigt og udelukkende med henblik påden finansielle virksomheds midlertidige drift af selskabet med det formål at afvikle et lån,som den finansielle virksomhed har ydet til selskabet.Denne undtagelse er begrundet i hensynet til den risiko, som finansielle virksomheder løberved at indgå i en aftale om midlertidig drift eller omstrukturering af et selskab. Til at opvejedenne risiko og for at give et incitament til rekonstruktion og midlertidig drift er der mulighedfor, at finansielle virksomheder kan opnå et skattemæssigt fradrag for tab på fordringerne moddet midlertidigt overtagne selskab.Som modstykke til, at den finansielle virksomhed skattemæssigt kan fradrage tab påfordringen mod det overtagne selskab, gælder, at det overtagne selskab skal holdes ude af denfinansielle virksomheds sambeskatningskreds. Denne foranstaltning er en værnsregel for atforhindre et dobbelt skattemæssigt fradrag. Bestemmelsen omfatter dog kun det overtagneselskab og ikke eventuelle datterselskaber til dette selskab.Dette betyder, at der opstår en mulighed for dobbeltfradrag, hvis det overtagne selskab harforetaget videreudlån til et datterselskab. Datterselskabet vil som udgangspunkt have fradragfor betaling af renter til det overtagne selskab. Når datterselskabet til det overtagne selskabefter de gældende regler kan indgå i den finansielle virksomheds sambeskatningskreds, opstårmuligheden for dobbeltfradrag, da den finansielle virksomhed både får fradrag for tabet påfordringer, men også får indirekte fradrag for de betalte renter via sambeskatning med detovertagne selskabs datterselskab.

- 15 -

3.4.2. LovforslagetDet foreslås at udvide anvendelsesområdet for den bestemmelse i selskabsskatteloven, derhindrer, at et midlertidigt overtaget selskab kan indgå i sambeskatning med den finansiellevirksomhed, hvis der er eller ville kunne fradrages tab på fordringer mod det overtagneselskab. Med udvidelsen vil det efter forslaget være både det midlertidigt overtagne selskabog dette selskabs koncernforbundne selskaber, der skal holdes uden forsambeskatningskredsen.4. Økonomiske konsekvenser for det offentligeElementerne i lovforslaget indebærer ikke nævneværdige økonomiske konsekvenser for detoffentlige, men kan medvirke til at øge efterretteligheden på området og forhindre, at der ivisse situationer opstår et utilsigtet mindreprovenu.I lov nr. 591 af 18. juni 2012 blev det skønnet, at underskudsregistret på sigt vil give et varigtmerprovenu på 25 mio. kr. Det forventede merprovenu er således allerede indbudgetteret, ognærværende forslag medfører ikke yderligere økonomiske konsekvenser for det offentlige.Forslaget om at gøre adgangen til fradrag for tab på lagerbeskattede investeringsbeviserafhængig af, at anskaffelsen af beviserne er indberettet til SKAT, vil bidrage til at reducereskattegabet. Der er ikke holdepunkter for at skønne over størrelsen af provenuvirkningen, mendet vurderes at være begrænset.Forslaget om, at kildeartsbegrænsede tab skal selvangives for tabsåret, hvis skatteyderen vilbevare retten til at kunne anvende tabet, medfører ikke ændringer i opgørelsen af denskattepligtige indkomst. Derfor har forslaget som udgangspunkt ingen provenumæssigekonsekvenser. Forslaget kan dog medføre et begrænset merprovenu i det omfang,skatteyderne ikke selvangiver de kildeartsbegrænsede tab for tabsåret, hvorved tabenebortfalder.

Forslaget om en værnsregel fjerner finansielle virksomheders mulighed for i visse situationerat opnå et utilsigtet dobbelt skattemæssigt fradrag, hvis de midlertidigt overtager et selskabmed underskud, som de har ydet lån. Forslaget udvider en eksisterende værnsregel, sådobbeltfradrag ikke kun forhindres i forhold til det overtagede selskab, men også i forhold tildettes datterselskaber m.v. Dvs. forslaget fjerne en utilsigtet begunstigelse. Forslagetforhindrer således, at der kan opstå et utilsigtet mindreprovenu på grund af dobbelteskattemæssigt fradrag. Der foreligger imidlertid ikke tilstrækkelige oplysninger om omfangetaf dobbelt fradrag, som kan lægges til grund ved et konkret skøn, men merprovenuet vurderesat være meget begrænset.

- 16 -5. Administrative konsekvenser for det offentligeDa forslaget om engangsregistrering af underskud alene er en udmøntning af vedtagelsen aflov nr. 591 af 18. juni 2012, har forslaget ingen selvstændige konsekvenser for det offentlige,ud over hvad der fremgik af lovforslaget fra 2012 vedrørende oprettelsen afunderskudsregistret.Forslaget om oplysningspligt ved erhvervelse af visse aktier og investeringsbeviser m.v.skønnes at medføre et øget ressourcetræk på 2-3 årsværk årligt svarende til 1,2-1,8 mio. kr.Hertil kommer engangsudgifter til it-tilretninger, der skønnes til 1,5-2,0 mio. kr.Forslaget om selvangivelse af kildeartsbegrænsede tab for tabsåret skønnes at medføreengangsudgifter på ca. 2 årsværk svarende til 1,2 mio. kr. i hvert af årene 2015 og 2016.Forslaget vil endvidere fra 2015 medføre en løbende besparelse på ca. 2 årsværk, svarende tilca. 1,2 mio. kr. årligt.Lovforslaget skønnes herudover ikke at medføre nævneværdige administrative konsekvenser.6. Økonomiske konsekvenser for erhvervslivetLovforslaget indebærer ikke økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivetSelskaberne m.v. vil i forbindelse med engangsregistreringen af underskud blive pålagt enmindre byrde. Det vurderes, at ca. 95.000 selskaber m.v. vil have fremførselsberettigedeunderskud, der skal registreres.Der vil i et vist omfang være tale om, at selskaber m.v. skal indberette oplysninger, somallerede er oplyst til SKAT tidligere. Selskaberne m.v. skal dog være i besiddelse af disseoplysninger i dag, da det er en forudsætning for kunne udfylde selvangivelsen korrekt.Dermed er der ikke tale om, at selskaberne m.v. skal selvangive oplysninger, de ikke længereer i besiddelse af.Fremover vil underskudsregistret håndtere fremførsel og fordeling af underskud, hvilketvurderes at være en lettelse for selskaberne m.v.Erhvervsstyrelsens Center for Kvalitet i ErhvervsRegulering (CKR) - nu Team EffektivRegulering - har i juli 2012 udtalt følgende om kravet til engangsregistrering af underskud:Eftersom dette krav til registrering vil omfatte omkring 95.000 selskaber, vurderer CKR, atder på samfundsplan vil være tale om en større administrativ omstillingsbyrde. Hvad angården administrative byrde pålagt det enkelte selskab, vurderer CKR dog, at der blot vil væretale om en mindre omstillingsbyrde, idet selskaberne i forvejen skal kunne specificere oganvende de påkrævede oplysninger i forbindelse med udfyldelsen af selvangivelsen.

- 17 -

Endvidere, ser CKR positivt på etableringen af underskudsregistret, eftersom det vurderes atville medføre løbende administrative lettelser for de omfattede selskaber.8. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslaget skønnes ikke at have miljømæssige konsekvenser.10. Forholdet til EU-rettenForslaget indeholder ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

Samlet vurdering af konsekvenser af lovforslaget

Positive konsekvenser/ mindre Negativeudgifterkonsekvenser/merudgifterØkonomiske konsekvenser IngenIngenfor det offentligeForslaget om oplysningspligtAdministrativeIngenved erhvervelse af visse aktierkonsekvenserfordetog investeringsbeviser m.v.offentligeskønnes at medføre et øgetressourcetræk på 2-3 årsværkårligt svarende til 1,2-1,8mio. kr. Hertil kommerengangsudgifter til it-tilretninger, der skønnes til1,5-2,0 mio. kr.Forslaget om selvangivelse afkildeartsbegrænsede tab fortabsåret skønnes at medføreengangsudgifter på ca. 2årsværk svarende til 1,2 mio.kr. i hvert af årene 2015 og2016. Forslaget vil endvidere- 18 -fra 2015 medføre en løbendebesparelse på ca. 2 årsværk,svarende til ca. 1,2 mio. kr.årligt.IngenFor det enkelte selskab vil derværeenmindreomstillingsbyrde.IngenIngen

Økonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenserforerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

IngenPå sigt antages etableringen afunderskudsregistret at medføreløbendeadministrativelettelser.IngenIngen

Lovforslaget indeholder ikke EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1Til nr. 1Til stk. 1Der foreslås indsat en ny bestemmelse i aktieavancebeskatningsloven som § 19 A, hvorefterder indføres en betingelse for fysiske personer om oplysning om erhvervelse af visse aktier oginvesteringsbeviser m.v. i forhold til opnåelse af skattemæssigt fradrag for tab på disse.Bestemmelsen indebærer, at fradrag efter aktieavancebeskatningslovens § 19 for fysiskepersoner er betinget af, at SKAT, inden udløbet af selvangivelsesfristen efterskattekontrollovens § 4, stk. 1, 1. pkt., for det indkomstår, hvor erhvervelsen har fundet sted,har modtaget oplysninger om erhvervelsen af aktier og investeringsbeviser m.v. udstedt af etinvesteringsselskab.Oplysningsbetingelsen er særligt relevant ved udenlandske investeringsselskaber oginvesteringsbeviser, der er erhvervet ved arv eller gave. Det skyldes, at disseinvesteringsbeviser som hovedregel lagerbeskattes, hvilket medfører, at der sker en løbendebeskatning hos selskabsdeltagerne, mens investeringsselskabet er fritaget for beskatning, ogdet er derfor afgørende for skattemyndighederne at sikre de nødvendige oplysninger fradeltagerne.

- 19 -

Til stk. 2Bestemmelsen fastslår, at betingelsen for opnåelse af tabsfradrag i visse tilfælde er opfyldt,hvor oplysninger om erhvervelsen er modtaget af SKAT fra andre indberetningspligtige efterskattekontrolloven, herunder efter § 10, stk. 4 om fondshandlere, § 10 B, fra administratoreraf værdipapirfonde efter bestemmelsen i § 10 E, eller hvor der er blevet indgået aftale med enudenlandsk fondshandler efter bestemmelsen i § 11 H.Har disse indberetningspligtige ved en fejl ikke foretaget indberetning, eller har de lavet fejl iindberetningen, anses tidsfristen dog for at være overholdt, såfremt den skattepligtige kanpåvise, at de indberetninger, der er foretaget på dennes vegne, er ukorrekte.Til stk. 3Bestemmelsen omhandler investeringsbeviser, som er erhvervet forud for indtræden afskattepligt her til landet, og fastsætter, at betingelsen om oplysningspligt ved erhvervelsenefter stk. 1 er opfyldt, såfremt det tabsgivende investeringsbevis indgår i erklæringen omdispositionens foretagelse, som skal afgives efter skattekontrollovens § 11 B. Reglen erbegrundet i hensynet til de personer, som bliver skattepligtige til Danmark, og som ikke harhaft anledning til at oplyse de danske skattemyndigheder om de erhvervedeinvesteringsbeviser forud for det tidspunkt, hvor de blev skattepligtige her til landet.Til stk. 4Bestemmelsen omhandler investeringsbeviser, som er erhvervet ved udlodning fra et dødsbo,og fastsætter, at oplysningspligten efter stk. 1 er opfyldt, hvis udlodningsmodtageren senestsamtidig med indlevering af boopgørelsen afgiver oplysning efter stk. 1.Til nr. 2Betingelserne i aktieavancebeskatningslovens § 14 for opnåelse af skattemæssigt fradrag fortab finder ikke anvendelse på investeringsbeviser i obligationsbaserede investeringsinstituttermed minimumsbeskatning omfattet af aktieavancebeskatningslovens § 22. Dette skyldes, at §22 i sin nuværende form alene er en beskatningshjemmel, som ikke henviser til dealmindelige betingelser i § 14. Som konsekvens gælder fradragsbetingelsen ikke forinvesteringsbeviser omfattet af § 22.Med tilføjelsen af et 3. pkt. til § 22, stk. 1, udvides kravet om oplysning til told- ogskattemyndighederne ved erhvervelse af aktier som betingelse for at opnå skattemæssigtfradrag for tab på disse til fremover også at gælde for omsættelige investeringsbeviser iobligationsbaserede institutter med minimumsbeskatning.Til nr. 3.Efter aktieavancebeskatningslovens § 19 skal gevinst og tab på aktier, investeringsbeviserm.v. udstedt af et investeringsselskab medregnes ved opgørelsen af den skattepligtige

- 20 -indkomst. Aktionærens gevinst opgøres efter lagerprincippet, jf. § 27, stk. 1, nr. 5, somforskellen mellem ultimoværdien og primoværdien.Efter aktieavancebeskatningslovens § 22 skal gevinst og tab ved afståelse af omsætteligebeviser for indskud i obligationsbaserede investeringsinstitutter med minimumsbeskatningmedregnes ved opgørelsen af den personlige indkomst.Hvis et tilfælde er omfattet af § 22, stk. 1, finder § 19 ikke anvendelse.Det foreslås derfor at præcisere dette i § 22, stk. 6, 1. pkt.Derudover eksisterer der en krydshenvisning mellem § 19 og § 22, idet begge bestemmelserhenviser til hinanden. Det fremgår direkte af § 19, stk. 6, at § 22 går forud for § 19.Som konsekvens deraf foreslås det at slette henvisningen til § 19 i § 22, stk. 6, 2. pkt.

Til § 2Til nr. 1Det foreslås at udvide anvendelsesområdet for selskabsskattelovens § 31 C, stk. 7, så det efterbestemmelsens ordlyd fremover både er det selskab, som den finansielle virksomhedmidlertidigt overtager, og samtlige selskaber, der via koncernforbindelsen opnåsbestemmende indflydelse over, som skal undtages fra den finansielle virksomhedssambeskatningskreds, hvis der er eller vil kunne fradrages tab på fordringer mod detovertagne selskab efter kursgevinstlovens § 4, stk. 5.Efter de gældende regler vil en finansiel virksomheds midlertidige overtagelse af etnødlidende selskab kun afskære det overtagne selskab fra at deltage i den finansiellevirksomheds sambeskatningskreds, hvorimod det overtagne selskabs eventuelledatterselskaber stadig kan indgå i sambeskatningskredsen med den finansielle virksomhed.Udvidelsen skal sikre et effektivt værn mod, at finansielle virksomheder opnår et utilsigtetdobbeltfradrag, når de midlertidigt overtager et selskab og dettes koncernforbundne selskaber,og på den måde opnår et skattemæssigt fradrag for tabet på deres nødlidende fordring mod detovertagne selskab, og samtidig opnår et indirekte skattemæssigt fradrag for det overtagneselskabs koncernforbundne selskabers underskud i sambeskatningskredsen.Grundlæggende er hensigten, at normalbilledet af, hvordan den finansielle virksomhedssambeskatningskreds så ud inden den midlertidige overtagelse af selskabet, skal væreuforandret og ikke påvirkes af den midlertidige overtagelse, da overtagelsen netop ikke skalhave en varig virkning for den finansielle virksomheds sambeskatningskreds.

- 21 -

Bestemmelsen gælder såvel ved en fuldstændig som ved en delvis overtagelse. Hvis selskabetf.eks. efter overtagelsen kun er ejet delvist af den finansielle virksomhed, men den finansiellevirksomhed har bestemmende indflydelse, jf. selskabsskattelovens § 31 C, vil den foreslåedeudvidelse af værnsreglen også finde anvendelse.Til nr. 2Det følger af lov nr. 591 af 18. juni 2012 om ændring af selskabsskatteloven,kildeskatteloven, skattekontrolloven, skatteforvaltningsloven og forskellige andre love(Styrkelse af indsatsen mod nulskatteselskaber, beregning af indkomsten i et fast driftssted ogåbenhed om selskabers skattebetalinger m.v.), at der skal etableres et underskudsregister.Ved lovens gennemførelse blev der ikke samtidig indført en hjemmel til at pålæggeselskaberne m.v. at give oplysninger om eventuelle fremførselsberettigede underskud.Forslaget går ud på i selskabsskatteloven at indføre en hjemmel til at pålægge selskaber m.v.,at engangsregistrere fremførselsberettigede underskud.I forbindelse med indberetningen af oplysningerne til SKAT skal selskaber m.v. efterforslaget en gang for alle give specifikke oplysninger om underskuddet for de pågældende år.Specifikationen skal indeholde oplysning om det samlede fremførselsberettigede underskudopgjort pr. selskab med angivelse af, hvilke indkomstperioder underskuddet stammer fra, forårene 2002 til og med det seneste indkomstår, der udløber, inden oplysningerne skalindberettes.At et selskab har et fremførselsberettiget underskud, er ikke nødvendigvis ensbetydende med,at underskuddet også kan anvendes af det pågældende selskab. Det skyldes, atfusionsskattelovens § 8, stk. 6, som udgangspunkt forhindrer, at det modtagende selskab i enskattefri omstrukturering kan anvende sit eget underskud og det indskydende selskabsunderskud. Imidlertid vil eksempelvis et sambeskattet datterselskab til det modtagendeselskab stadig kunne anvende det modtagende selskabs underskud, såfremt underskuddet eropstået, mens selskaberne var sambeskattede.For at sikre, at et fremførselsberettiget underskud kan anvendes af de selskaber m.v., der harkrav herpå, er det nødvendigt både at få indberettet, hvilket selskab der harfremførselsberettigede underskud, og hvilke selskaber m.v. der kan anvende dette underskud.Ved at selskaber m.v. indberetter fremførselsberettigede underskud pr. år og tillige indberettergennemførte skattefri omstruktureringer, som har betydning for underskudsanvendelsen, fremtil tidspunktet for indberetningen til underskudsregistret, sikres det, at underskuddet anvendesaf de berettigede selskaber m.v. i de situationer, hvor selskabet, der har detfremførselsberettigede underskud, ikke selv kan anvende dette.

- 22 -

Det er alene gennemførte skattefri omstruktureringer omfattet af fusionsskatteloven afbetydning for underskudsanvendelsen, der skal indberettes. Dvs. skattefri fusioner,spaltninger og tilførsler af aktiver. Skattefri aktieombytninger er ikke omfattet af denforeslåede indberetningspligt, da disse i sig selv ikke medfører begrænsninger iunderskudsanvendelsen.Efter forslaget skal indberetningen ske digitalt på det tidspunkt, som skatteministerenfastsætter i henhold til den foreslåede bemyndigelse i selskabsskattelovens § 35, stk. 3. Erindberetningen ikke sket rettidigt og digitalt ved brug af den anviste it-løsning, fortabes detellers fremførselsberettigede underskud. Dermed er det kun underskud, der er indberettetrettidigt og korrekt til underskudsregistret, som kan fradrages i den skattepligtige indkomst,uanset bestemmelserne i selskabsskattelovens § 12 og fondsbeskatningslovens § 3, stk. 2.Det skyldes, at underskudsregistret skal overtage den i dag manuelle fremførsel og fordelingaf underskud. Underskudsregistret kan kun håndtere indberettede underskud, hvilketmedfører, at kun underskud, der indgår i registret, kan komme i betragtning ved opgørelsen afindkomsten til beskatning og dermed den efterfølgende dannelse af årsopgørelsen.For at sikre, at selskaber m.v. ikke fortaber retten til at anvende et underskud i de situationer,hvor underskuddet ikke kan anvendes af det selskab, der fremfører underskuddet, men hvorunderskuddet kan anvendes af sambeskattede selskaber m.v., omfatter engangsregistreringenaf underskud også oplysninger om gennemførte skattefri omstruktureringer.Heri ligger også, at i situationer, hvor et underskud ikke kan anvendes af nogen selskaberm.v., skal dette ikke indberettes. Dvs., at et underskud ikke skal indberettes, selv om det somudgangspunkt er fremførselsberettiget, hvis det som følge af reglerne i eksempelvisfusionsskattelovens § 8, stk. 6, eller selskabsskattelovens § 31, stk. 4, ikke kan anvendes afnogen selskaber m.v.Det må forventes, at SKAT efterfølgende foretager en prøvelse af validiteten af deindberettede data ud fra en vurdering af væsentlighed og risici. Derved sikres, i detvæsentligste, at indberetningsfejl og lignende ikke fremadrettet udmøntes i forkertunderskudsfremførsel og -fordeling.Hvis et underskud er indberettet til underskudsregistret med et forkert beløb, og dermed ikkesvarer til den oprindelige skatteansættelse, kan SKAT korrigere beløbet i underskudsregistret.Denne afgørelse vil kunne påklages til Landskatteretten efter reglerne iskatteforvaltningslovens § 11, stk. 1, nr. 1.Har et selskab således i den indberettede saldo inkluderet et tidligere underskud med et forkertbeløb i forhold til årets resultat, vil SKAT kunne korrigere det forkerte beløb i saldoen. Hvis

- 23 -det derimod er det tidligere års resultat, der ønskes rettet, kræver det en særskilt ændring afansættelsen for det pågældende år, inden den indberettede saldo kan konsekvensrettes. Ensærskilt ændring af et tidligere indkomstår kan kun ske i overensstemmelse medskatteforvaltningslovens §§ 26 og 27.Som det fremgår af de almindelige bemærkninger afsnit 3.1.2., ændrer engangsregistreringenaf underskud og gennemførte skattefri omstruktureringer ikke ved selskabernes m.v. ellerSKATs adgang til at genoptage eller ændre de oprindeligt foretagne skatteansættelser efterreglerne i skatteforvaltningsloven, hvis engangsregistreringen er foretaget rettidigt.Det foreslås, at skatteministeren bemyndiges til at fastsætte nærmere regler om tidspunkt,periode for indberetning, samt hvorledes indberetning skal ske. Det skyldes hensynet tiludviklingen og idriftsættelsen af underskudsregistret.Eftersom selve underskudsregistret er under udvikling, er det ikke hensigtsmæssigt vednærværende lovforslag at normere indberetningen af underskud og gennemførte skattefriomstruktureringer. Indberetning til underskudsregistret vil skulle ske i forbindelse medsystemets idriftsættelse.Det foreslås i stedet, at skatteministeren bemyndiges til at fastsætte nærmere reglervedrørende tidspunkt, periode for engangsregistreringen af fremførselsberettigede underskud,samt hvorledes indberetning skal ske. Det er forventningen, at indberetning af underskud skalomfatte indkomstårene 2002 til og med 2013 med henblik på, at systemet kan tages i brug vedindberetningen af selvangivelsen for 2014. I denne situation vil indberetning af underskud oggennemførte skattefri omstruktureringer skulle foretages i en periode på 3 måneder -formentlig i anden halvdel af 2014. Herved vil oplysningerne være på plads i systemet, nårselskaberne indgiver selvangivelse for 2014 og får beregnet skatten med brug afunderskudsregisteret ved dannelsen af årsopgørelsen for 2014.Gennemførte skattefri omstruktureringer af betydning for underskudsanvendelsen skal efterforslaget indberettes for perioden indkomståret 2002 frem til indberetningstidspunktet, dertillige forventes at blive i anden halvdel af 2014.Når gennemførte skattefri omstruktureringer af betydning for underskudsanvendelsen skalindberettes frem til indberetningstidspunktet og ikke blot til udløbet af de seneste indkomstårfør indberetningsperioden, skyldes det, at skattefri omstruktureringer gennemført efter udløbetaf det seneste indkomstår før indberetningsperioden, men inden selve indberetningsperioden,vil have betydning for underskudsanvendelsen i efterfølgende indkomstår.Med den foreslåede bemyndigelse sikres det, at indberetningen til underskudsregistretforetages mest hensigtsmæssigt i tilfælde af, at registret skal modtage data etapevis. Dettekunne eksempelvis ske, såfremt systemudviklingen nødvendiggør, at der først skal foretages

- 24 -en indberetning af fremførselsberettigede underskud og senere en indberetning afgennemførte skattefri omstruktureringer, der har betydning for underskudsanvendelsen.

Til § 3Til nr. 1Det foreslås præciseret, at reglerne i skatteforvaltningslovens § 26, stk. 1 og 2, og i § 27, stk.1, også gælder for ansættelser af kildeartsbegrænsede tab. Dette betyder, at den skattepligtigemister retten til at anvende et kildeartsbegrænset tab, såfremt dette tab ikke er selvangivet fordet år, hvor det er opstået, med mindre der kan ske genoptagelse af skatteansættelsen efterskatteforvaltningslovens §§ 26 eller 27.Til § 4Det foreslås, at bevarelsen af retten til anvendelse af kildeartsbegrænsede tab gøres betingetaf, at tabene i overensstemmelse med reglen i skattekontrollovens § 1, stk. 1, 3. pkt., erselvangivet for tabsåret. Såfremt tabet ikke er selvangivet for tabsåret, kan der skegenoptagelse af skatteansættelsen efter de almindelige forældelses- og genoptagelsesregler iskatteforvaltningslovens §§ 26 og 27, der også gælder for kildeartsbegrænsede tab.Som konsekvens af pligten til at selvangive de kildeartsbegrænsede tab for året, hvor de eropstået, er det endvidere nødvendigt, at skattemyndighederne modtager oplysning omændringer af saldoen i takt med, at tabene anvendes. Tab i alle indkomstår føres på sammesaldo, hvor de akkumuleres under tab efter henholdsvis aktieavancebeskatningsloven,kursgevinstloven og ejendomsavancebeskatningsloven.På nuværende tidspunkt videreføres tabssaldoen automatisk til det næstkommendeindkomstår, såfremt der ikke registreres nedskrivninger på den.Der henvises i øvrigt til de almindelige bemærkninger pkt. 3.3.

Til § 5Til stk. 1Det foreslås, at loven træder i kraft den 1. juni 2014.Til stk. 2Det foreslås, at ændringen af aktieavancebeskatningslovens regler om personers adgang tilfradrag for tab på aktier og investeringsbeviser m.v. skal have virkning for tab, der

- 25 -konstateres den 1. juni 2014 eller senere.Efter den foreslåede tilføjelse til aktieavancebeskatningsloven, jf. lovforslagets § 1, nr. 1, eradgangen til fradrag betinget af, at SKAT inden udløbet af selvangivelsesfristen, for detindkomstår hvor erhvervelsen af aktierne og investeringsbeviserne m.v. har fundet sted, harmodtaget en række oplysninger om erhvervelsen.For aktier og investeringsbeviser m.v., der er erhvervet før 1. juni 2014, men hvor derkonstateres et tab efter denne dato, anses betingelsen om kendskab hos SKAT for opfyldt,hvis de tabsgivende aktier og investeringsbeviser m.v. indgår i en beholdningsopgørelse pr.31. december 2014, der er indberettet efter reglerne i skattekontrollovens § 10 B, § 10 E(administratorer af værdipapirfonde) eller § 11 H (udenlandsk fondshandler).For aktier og investeringsbeviser m.v., der er erhvervet den 1. juni 2014 og som ikke omfattesaf skattekontrollovens §§ 10 B, 10 E og 11 H, forlænges den skattepligtiges oplysningsfrist tiludløbet af selvangivelsesfristen for indkomståret 2014. Heraf følger, at fradragsretten foreventuelle tab på sådanne aktier og investeringsbeviser m.v. bibeholdes til og med den 31.december 2014, uanset at SKAT ikke har fået oplysning om erhvervelsen.Til stk. 3§ 2, nr.1, har virkning for koncernforbindelser, der etableres i henhold til selskabsskattelovens§ 31 C, den 1. december 2013 og senere.Til stk. 4Det foreslås, at kravet om selvangivelse af de kildeartsbegrænsede tab for tabsåret sombetingelse for at kunne anvende tabet senere skal have virkning for tab opstået i indkomståret2015 og senere år. Det bemærkes, at fristen for indgivelse af selvangivelse for indkomståret2015 for fysiske personer tidligst udløber den 1. maj 2016, og for selskaber tidligst den 1.oktober 2015.Til stk. 5Det følger af skattekontrollovens § 4, stk. 2, at juridiske personer skal selvangive senest 6måneder efter indkomstårets udløb.Det foreslås, at selskaber der skal indgive selvangivelse i perioden 1. oktober - 30. december,i det år, hvor indberetningen af fremførselsberettigede underskud skal finde sted får udskudtdet seneste selvangivelsestidspunkt til d. 31. december.Den foreslåede udskydelse af selvangivelsestidspunktet skal understøtte selskabernesmulighed for at kunne indberette underskud og skattefri omstruktureringer tilunderskudsregistret i en periode på 3 måneder. Hvis selvangivelsesfristen ikke udskydes forde pågældende selskaber m.v., vil disse få en kortere indberetningsperiode til

- 26 -underskudsregistret.EksempelEt selskab med bagudforskudt indkomstår har regnskabsperioden 1. maj 2013 – 30. april2014, for indkomståret 2014. Selskabet skal selvangive 6 måneder efter. Det vil sige senestden 31. oktober 2014. Med forslaget udskydes selvangivelsesfristen til den 31. december2014.Det bemærkes, at den foreslåede udskydelse af selvangivelsestidspunktet gælder alle juridiskepersoner, uanset om de har fremførselsberettigede underskud at indberette til SKAT. Detskyldes, at SKAT ikke har et sikkert kendskab til alle de selskaber, som har behov for atindberette fremførselsberettigede underskud til SKAT, da selskaberne i dag ikke har pligt tilat udfylde felt 85 på selvangivelsen om fremførselsberettigede underskud.SKAT vil orientere selskaberne m.v. om den seneste frist for afgivelse af selvangivelse for detpågældende indkomstår. Årsopgørelserne for de pågældende selskaber vil - som normalt -blive dannet ultimo oktober i året efter selvangivelsesåret.Udskydelsen af selvangivelsesfristen vil omfatte ca. 10.000 selskaber m.v. Af disse forventesca. 1/3 at have fremførselsberettigede underskud.

- 27 -Bilag 1 –

ParallelteksterLovforslaget sammenholdt med gældende lov

Gældende formulering

Lovforslaget

I aktieavancebeskatningsloven, jf.lovbekendtgørelse nr. 1298 af 31. oktober2013, foretages følgende ændringer:§1

1.

Efter § 19 indsættes:”Personer§ 19 A.

Fradrag efter § 19 er betinget af, attold- og skatteforvaltningen inden udløbet afselvangivelsesfristenefterskattekontrollovens § 4, stk. 1, 1. pkt., for detindkomstår, hvor erhvervelsen har fundetsted, har modtaget oplysninger omerhvervelsenafaktierneoginvesteringsbeviserne m.v. med angivelse afderesidentitet,antal,kursanskaffelsestidspunkt og anskaffelsessum.Stk. 2.Betingelsen i stk. 1 anses for opfyldt,hvis told- og skatteforvaltningen uansettidsfristen i stk. 1 har modtaget oplysningerom erhvervelsen ved indberetning fra andreindberetningspligtige end den skattepligtigeefter skattekontrollovens §§ 10, stk. 4, 10 B,10 E eller 11 H. Betingelsen i stk. 1 ansesuanset tidsfristen ligeledes for opfyldt,såfremt den skattepligtige kan påvise, at deindberetninger, der er foretaget på dennesvegne, er ukorrekte.

- 28 -

Stk. 3.For aktier og investeringsbeviser m.v.erhvervet forud for indtræden af skattepligther til landet anses betingelsen i stk. 1 foropfyldt, hvis de tabsgivende aktier oginvesteringsbeviserm.v.indgårioplysningerneierklæringenefterskattekontrollovens § 11 B, stk. 4, eller hvisde tabsgivende aktier og investeringsbeviserm.v. indgår i oplysningerne på en oversigtindeholdende de oplysninger, der er nævnt iskattekontrollovens § 11 B, stk. 4, ombeholdningen af aktier og investeringsbeviserm.v. ved indtræden af skattepligt her tillandet, som den skattepligtige har indsendt tiltold- og skatteforvaltningen inden udløbet afselvangivelsesfristen for det indkomstår,hvor skattepligt her til landet indtræder.Stk. 4.For aktier og investeringsbeviser m.v.erhvervet ved udlodning fra et dødsbo, hvorboopgørelsen er indleveret efter fristen i stk.1, anses betingelsen for opfyldt, hvisudlodningsmodtageren senest samtidig medindlevering af boopgørelsen afgiver de i stk.1 angivne oplysninger til told- ogskatteforvaltningen.”2.

I§ 22, stk. 1,indsættes som3. pkt.:”For§ 22

Gevinst og tab ved afståelse af omsættelige investeringsbeviser, der er optaget til handelbeviser for indskud i investeringsinstitutter på et reguleret marked, finder reglen i § 14med minimumsbeskatning, jf. ligningslovens tilsvarende anvendelse.”§ 16 C, stk. 1, der er obligationsbaserede, jf.stk. 2-5, medregnes ved opgørelsen af denskattepligtige indkomst. 1. pkt. finder dogalene anvendelse, hvis årets nettogevinst ellernettotab sammenlagt med nettogevinster ognettotab på fordringer og gæld omfattet afkursgevinstlovens §§ 14 og 23 overstiger2.000 kr.Stk. 2 ---

- 29 -Stk. 6. I tilfælde, der er omfattet af stk. 1,finder reglerne i §§ 5 A, 12-13 A og 44 ikkeanvendelse. Stk. 1 finder ikke anvendelse ide i §§ 17, 17 A og 19 nævnte tilfælde.3.

I§ 22, stk. 6,ændres ”§§ 5 A, 12- 13 A og44” til ”§§ 5A, 12-13A, 19 og 44” og ”§§ 17,17A og 19” til ”§§ 17 og 17A”.

Gældende formulering

Lovforslaget

§ 31 C

Stk. 1 ---Stk. 7 Et selskab skal holdes ude afsambeskatningen, hvis der er fradraget ellervil kunne fradrages tab på fordringer modselskabet efter kursgevinstlovens § 4, stk. 5,af et koncernforbundet selskab.Stk. 8 ---§2

I selskabsskatteloven, jf. lovbekendtgørelsenr.1082 af 14. november 2012, som ændretsenest ved § 1 i lov nr. 792 af 28. juni 2013,foretages følgende ændringer:1.

I§ 31 C, stk. 7,indsættes efter ”Etselskab”: ”og samtlige selskaber, der viakoncernforbindelsen, jf. kursgevinstlovens §4, stk. 5, opnås bestemmende indflydelseover”.2.

§ 35affattes således:”§35.

Skattepligtige selskaber m.v. skal engang for alle til told- og skatteforvaltningendigitaltindberetteresterendefremførselsberettigedeunderskud,jf.selskabsskattelovens§12ogfondsbeskatningslovens § 3, stk. 2, for hvertaf indkomstårene 2002 til og med det senesteindkomstår,derudløber,indenindberetningstidspunktet,jf.stk.3.Fremførselsberettigede underskud, der ikkeindberettes efter 1. pkt., fortabes, og kanuansetbestemmelserneiselskabsskattelovens§12ogfondsbeskatningslovens § 3, stk. 2, ikkefradrages i den skattepligtige indkomst.Stk.2. Skattefri omstruktureringer omfattet af- 30 -fusionsskatteloven, der har betydning forunderskudsanvendelsen efter stk. 1, og somergennemførtfremtilindberetningstidspunktet, jf. stk. 3, skaltillige indberettes digitalt en gang for alle.Stk. 3.Skatteministeren fastsætter regler omtidspunktet, perioden for indberetning, samthvorledes indberetningen skal ske efter stk. 1og 2.”

Gældende formulering

Lovforslaget

§3

Iskatteforvaltningsloven,jf.lovbekendtgørelse nr. 175 af 23. februar2011, som ændret ved § 1 i lov nr. 591 af 18.juni 2012, § 2 i lov nr. 925 af 18. september2012, § 15 i lov nr. 639 af 12. juni 2013 ogsenest ved § 1 i lov nr. 649 af 12. juni 2013,§ 26

Told- og skatteforvaltningen kan ikke foretages følgende ændringer:afsende varsel som nævnt i § 20, stk. 1, omforetagelse eller ændring af en ansættelse af1.

I§ 26, stk. 1, 1. pkt., stk. 2, 1. pkt.,og§ 27,indkomst- eller ejendomsværdiskat senerestk. 1, 1. pkt.,indsættes efter ”indkomst- ogend den 1. maj i det fjerde år efter ejendomsværdiskat”: ”herunder en ansættelseindkomstårets udløb. Ansættelsen skal af et kildeartsbegrænset tab”.foretages senest den 1. august i det fjerde årefter indkomstårets udløb. Denne frist gælderikke for den skatteberegning, der er en følgeaf ansættelsen. Har det betydning for denskattepligtiges mulighed for at varetage sineinteresser, at fristen for at foretageansættelsen forlænges, skal en anmodningomenrimeligfristforlængelseimødekommes. Skatteministeren kan forgrupper af skattepligtige fastsætte korterefrister end angivet i 1. og 2. pkt.Stk. 2.En skattepligtig, der ønsker at fåændret sin ansættelse af indkomst- ellerejendomsværdiskat, skal senest den 1. maj idet fjerde år efter indkomstårets udløb- 31 -fremlægge oplysninger af faktisk eller retligkarakter, der kan begrunde ændringen.Stk. 3---

§ 27

Uanset fristerne i § 26 kan enansættelseafindkomst-ellerejendomsværdiskat foretages eller ændresefter anmodning fra den skattepligtige ellereftertold-ogskatteforvaltningensbestemmelse, hvis:1) Der er indtrådt en ændring i detprivatretlige eller offentligretlige grundlagfor ansættelsen.2) Ansættelsen er en direkte følge af enansættelse vedrørende den skattepligtigefor et andet indkomstår. Tilsvarendegælder, hvis ansættelsen er en direktefølge af en ansættelse for det samme elleret andet indkomstår vedrørende denskattepligtiges ægtefælle, med hvilken denskattepligtige var samlevende vedindkomstårets udløb, jf. kildeskattelovens§ 4, eller vedrørende et selskab, hvormedden skattepligtige var sambeskattet.3) En ansættelse af overdragelsessummenfor et aktiv, jf. ligningslovens § 12 B,ejendomsavancebeskatningslovens§ 4,stk. 6, eller afskrivningslovens § 45,stk. 3, vedrørende en anden skattepligtiger ændret.4) En udenlandsk skattemyndighed hartruffet en afgørelse, der har betydning forbeskatningen af den skattepligtige. Det erenbetingelse,atdendanskeskattemyndighed anerkender afgørelsen.5) Den skattepligtige eller nogen pådennes vegne forsætligt eller groftuagtsomtharbevirket,atskattemyndighederne har foretaget en- 32 -ansættelsepåeturigtigtellerufuldstændigt grundlag.6) Skatterådet udnytter sin kompetenceefter § 2, stk. 3, til at ændre enskatteankenævnsafgørelse. Det er dog enbetingelse, at den skattepligtige senest 3månederefterskatteankenævnetsafgørelse er underrettet om, at afgørelsener udtaget til ændring.7) Hidtidig praksis er endeligt underkendtved en dom, en landsskatteretskendelseeller ved en praksisændring offentliggjortaf Skatteministeriet. I disse tilfælde kangenoptagelse foretages til gunst for denskattepligtige fra og med det indkomstår,der har været til prøvelse i den første sag,der resulterede i en underkendelse afpraksis, eller fra og med det indkomstår,der er påbegyndt, men endnu ikke udløbet3 år forud for underkendelsen af praksis.8) Told- og skatteforvaltningen efteranmodning fra den skattepligtige givertilladelse til ændring af ansættelsen somfølge af, at der foreligger særligeomstændigheder.Stk. 2 ---

Gældende formulering

LovforslagetI skattekontrolloven, jf. lovbekendtgørelsenr. 1264 af 31. oktober 2013, foretagesfølgende ændringer:

- 33 -§ 1

Enhver, der er skattepligtig her til landet,skal over for told- og skatteforvaltningenårligt selvangive sin indkomst, hvad entenden er positiv eller negativ, og om sinejerbolig. De arter af formue, der omfattes af§ 8 B, § 8 F, § 8 H, § 8 P, § 8 Q, § 10, § 10A, § 10 B eller § 10 E, tillige med oplysningom formueværdien af fast ejendombeliggende i udlandet skal selvangives,medmindre oplysningen er omfattet af en afde nævnte indberetningspligter. Denskattepligtige skal desuden selvangiveunderskud og tab, der kun kan modregnes iskattepligtig indkomst fra kilder af sammeart, som underskuddet eller tabet vedrører.Stk. 2 ---1.

I§ 1, stk. 1,indsættes efter 3. pkt.: ”Et tab,som ikke selvangives, fortabes tilfremførelse, medmindre genoptagelse afansættelsen efter skatteforvaltningslovens §§26 og 27 kan finde anvendelse.”