Skatteudvalget 2013-14

SAU Alm.del Bilag 71

Offentligt

Borgernes efterlevelseaf skattereglerneIndkomståret 2010

Rapporten er udarbejdet af:IndsatsIndsatsplanlægning og -analyseIndsatsanalyseØstbanegade 1232100 København Ø+45 72 22 18 18www.skat.dk

FORORDSiden starten tilbage i 2007 har SKATs complianceundersøgelser og anvendelsenheraf undergået en løbende udvikling. Det betyder, at SKAT i dag har et megetnyttigt redskab for såvel den interne styring i organisationen som for udviklingen ogplanlægningen af SKATs indsats. Det er tredje gang, at borgernes regelefterlevelseundersøges. Outputtet er en omfattende kortlægning af danskernes evne til at opgøreog angive deres skattemæssige forhold korrekt – denne gang for indkomståret 2010.Overordnet set tegner der sig et billede af, at regelefterlevelsen på borgerområdet ernogenlunde uforandret fra 2008 til 2010 og fortsat på et højere niveau end i 2006.Dette på trods af, at finanskrisen tog fart i 2008 og efterfølgende udviklede sig til enregulær recession, som blev indledningen på gældskrisen i Europa. SKAT kan godtnok konstatere en stigning i antallet af skatteydere, der begår fejl i 2010, men fejleneer i gennemsnit mindre alvorlige og vedrører mindre beløb end i 2008. Samlet set erregelefterlevelsen i kroner og ører lidt bedre. Siden 2010 er en række yderligeretiltag iværksat, som forventes at bringe regelefterlevelsen til et endnu højere niveau.Med den viden, der opsamles fra complianceundersøgelsen, er SKAT i stand til atforbedre rammerne for skatteydernes regelefterlevelse. Både i form af input til nylovgivning, forbedrede digitale løsninger, optimering af interne processer og øgetsamarbejde med såvel relevante eksterne parter som på tværs af offentligemyndigheder. Alt dette medvirker til at gøre det nemmere at indberette korrekt ogbegrænse mulighederne for, at der sker fejl og overlagt omgåelse af reglerne.Samtidig kan viden om regelefterlevelsen på de specifikke områder anvendes til enmere effektiv ressourceallokering og danne udgangspunkt for mere målrettedevejlednings- og kontrolaktiviteter.Complianceundersøgelserne er således i stigende grad blevet et centralt omdrej-ningspunkt i SKATs vidensfunderede arbejdsindsats og hjælper dermed SKAT sommyndighed til at gøre tingene enkelt, effektivt og korrekt.Også denne gang er projektafviklingen på borgerdelen forestået på forbilledlig vis afmedarbejdere fra SKAT Midt- og Sydsjælland i den tidligere regionale organisations-struktur. Som resultat af deres indsats står SKAT igen med et meget værdifuldtprodukt. Ligeledes har 4.500 borgere medvirket i undersøgelsen. Det vil SKAT gernekvittere for med en stor tak til alle de involverede.

SKAT, Indsats, december 2013

INDHOLDSFORTEGNELSE1. SAMMENFATNING..................................................................... 5Hovedresultater ........................................................................................... 5Fejlprocenter .......................................................................................................... 5Compliancegraden – borgernes samlede regelefterlevelse ............................................ 6Skattegab ............................................................................................................... 6

2. INDLEDNING........................................................................... 83. DESIGN OG METODE.................................................................. 9Stikprøvedesignet ........................................................................................ 9Hvorfor tilfældig udvælgelse? .................................................................................... 9Stikprøvesammensætningen i 2010-undersøgelsen .................................................... 10

Metodeudvikling og forbedret datakvalitet påvirker resultaterne ...................... 15Mere præcis afgrænsning i opgørelsen af skattegabet ................................................ 15Udvidet kvalitetssikring .......................................................................................... 16Justering af complianceskalaen ............................................................................... 16Nye processer og flere felter på årsopgørelsen .......................................................... 17Ændring af risikoparametre..................................................................................... 18

4. UDVIKLINGEN FRA2006TIL2010 ........................................... 19Den samlede regelefterlevelse – compliancegraden ........................................ 19Andel af borgerne med fejl i årsopgørelsen.................................................... 22Skattegabet .............................................................................................. 24Sammenfatning af udviklingen .................................................................... 27

5. REGELEFTERLEVELSEN I2010 .................................................. 28Sammensætningen af regelefterlevelsen ....................................................... 28Skattegabet fordelt på fejl og snyd ............................................................... 31Skattegabet opdelt på årsopgørelsens hovedposter ........................................ 33

6. APPENDIKS........................................................................... 37Definitioner ............................................................................................... 37SKATs complianceskala .......................................................................................... 37Introduktion af nyt skattegabsbegreb – bruttoprovenugabet ....................................... 38Skattebasen og fejlandelen ..................................................................................... 39Vurdering af signifikans .......................................................................................... 40Anvendt numerisk notation ..................................................................................... 40

Bemærkninger til undersøgelsens praktiske udførelse ..................................... 41Stikprøvedesignet – mange hensyn i udsøgningen ..................................................... 41

INDHOLDSFORTEGNELSE

3

TABELOVERSIGTTabel 1. Stikprøvens fordeling på risikogrupper og regioner ................................................ 12Tabel 2. Antal skatteydere fordelt regionalt og efter risikogruppe......................................... 13Tabel 3. Skaleringsfaktorer for de fem risikogrupper .......................................................... 14Tabel 4. Borgere med fejl inden for stikprøven, fordelt regionalt og efter risiko ..................... 14Tabel 5. Gennemsnitlig compliancegrad med konfidensgrænser. 2010, 2008 og 2006 ............ 20Tabel 6. Gennemsnitlig compliancegrad med konfidensgrænser, alene blandt borgere med fejl.2010, 2008 og 2006 ........................................................................................ 20Tabel 7. Modspillere samt fordeling på compliancegrader. 2010, 2008 og 2006 ..................... 21Tabel 8. Fejlprocenter med konfidensgrænser. 2010, 2008 og 2006 ..................................... 22Tabel 9. Bidrag til samlet fejlprocent fra de respektive risikogrupper. 2010 ........................... 23Tabel 10. Antal borgere med forhøjelser og nedsættelser. 2010, 2008 og 2006 ..................... 23Tabel 11. Provenugabet inkl. konfidensgrænser. 2010, 2008 og 2006 .................................. 25Tabel 12. Bruttoprovenugabet inkl. konfidensgrænser. 2010, 2008 og 2006 ......................... 26Tabel 13. Skattegab opdelt på forhøjelser og nedsættelser. 2010 og 2008 ............................ 27Tabel 14. Compliancegrad, modspillerandel og fejlprocent for hver risikogruppe .................... 29Tabel 15. Skattegab (ekskl. lavrisiko) fordelt på compliancegrader ...................................... 31Tabel 16. Skattegab og antal skatteydere fordelt relativt på compliancegrader ...................... 32Tabel 17. Skattegab i procent af skatteprovenu, fordelt på compliancegrader ........................ 32Tabel 18. Bruttoskattegab, skattebase og fejlandel for årsopgørelsens hovedkategorier.......... 34Tabel 19. Skattegabet (før skat) for årsopgørelsens hovedkategorier, opgjort brutto og netto ogfordelt på forhøjelser og nedsættelser ................................................................ 35

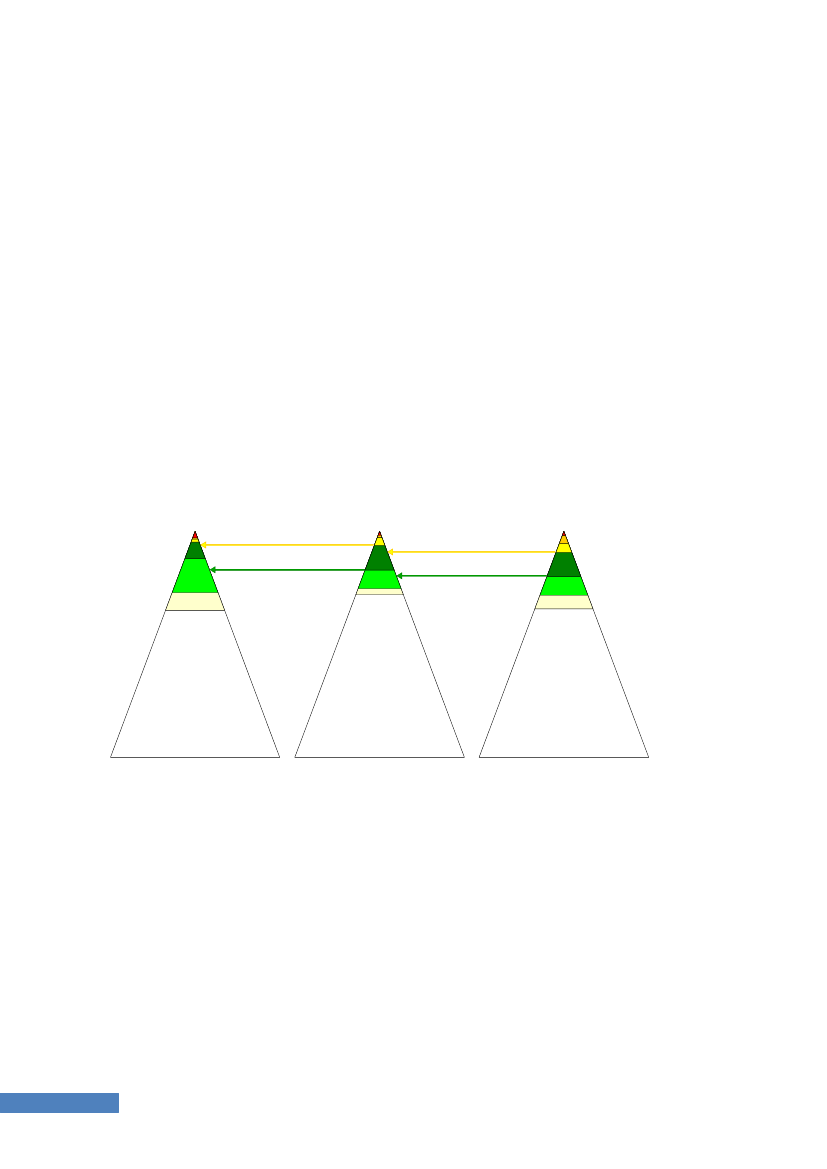

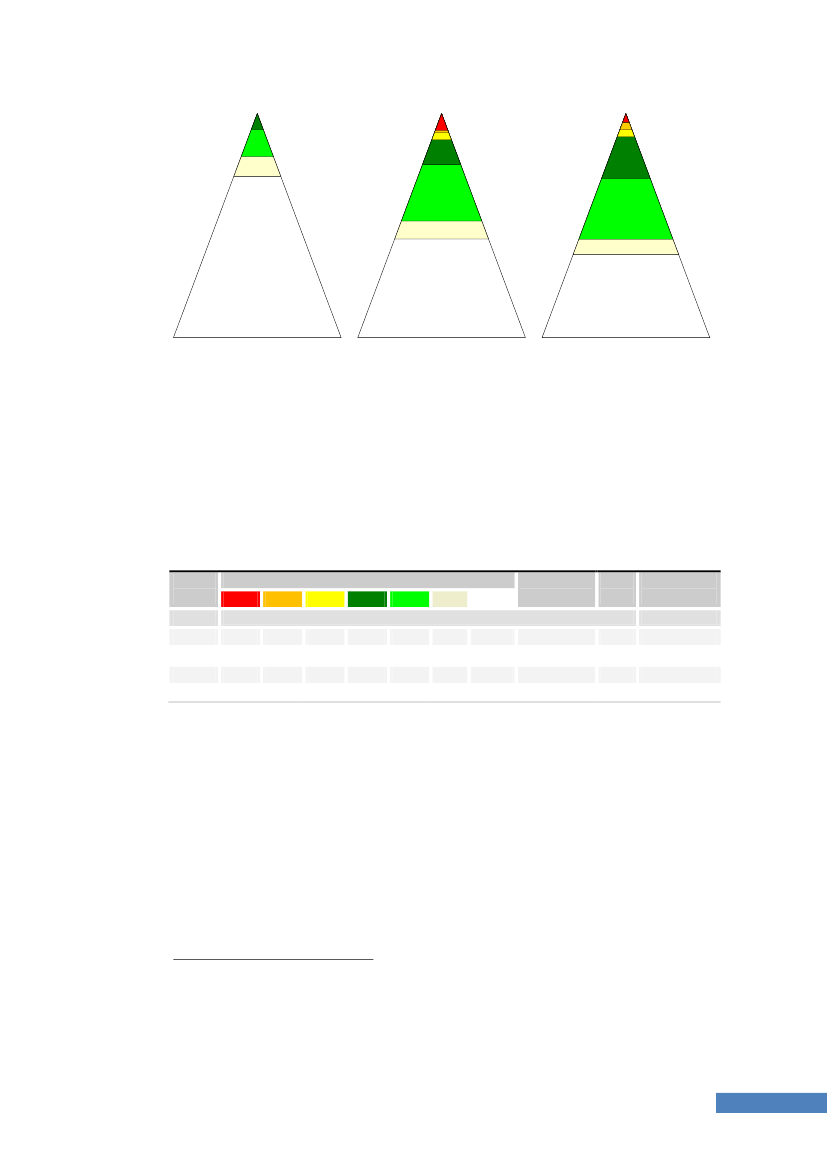

FIGUROVERSIGTFigur 1. Compliancetrekanter. 2010, 2008 og 2006............................................................ 28Figur 2. Compliancetrekanter for hver risikogruppe. 2010 ................................................... 29Figur 3. Compliancegradernes nettoændring fra 2008 til 2010. Tusinde skatteydere .............. 30Figur 4. Antal tusinde skatteydere fordelt på rating og bevægelser ml. trin fra 2008 til 2010... 30Figur 5. Brutto- og nettoskattegabet fordelt på hovedkategorier. 2010, 2008 og 2006 ........... 36

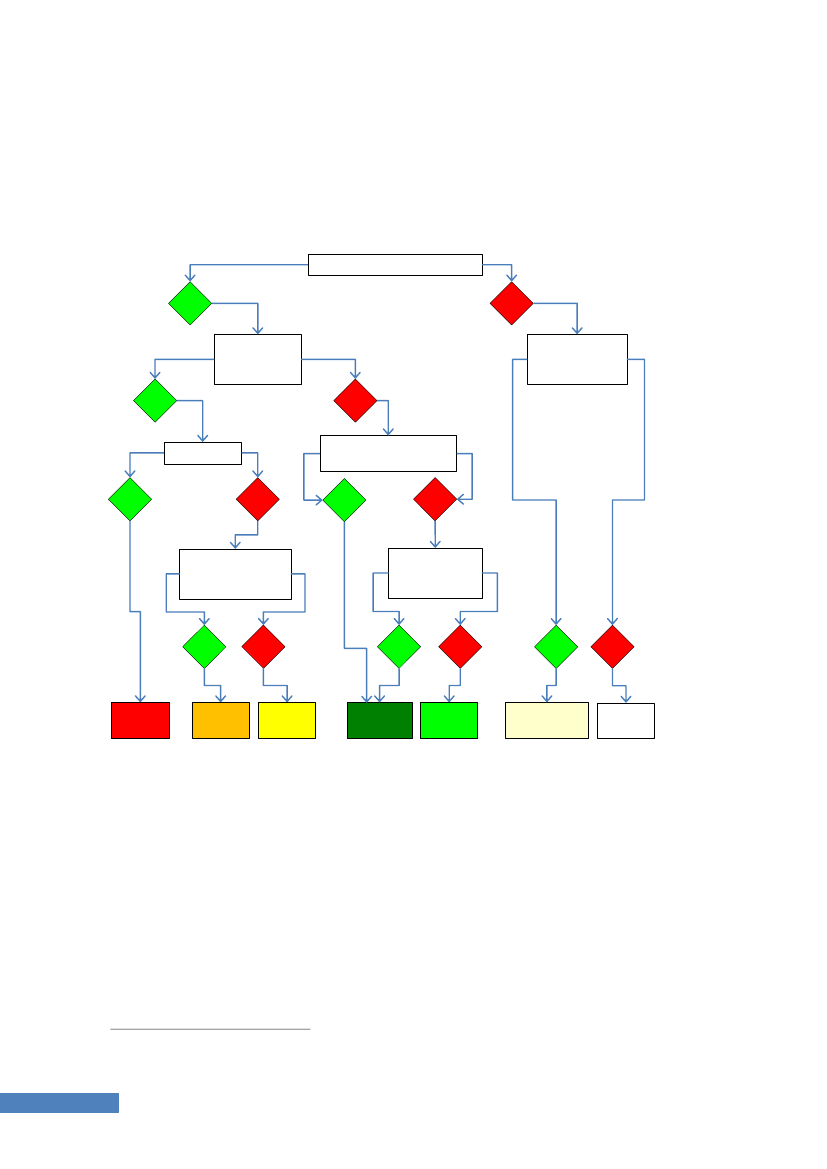

APPENDIKSFIGURERAppendiksfigur 1. Kriterier for indplacering på SKATs complianceskala ................................. 37Appendiksfigur 2. Procesdiagram til indplacering på SKATs complianceskala ......................... 38

4

INDHOLDSFORTEGNELSE

1. SAMMENFATNINGBorgernes regelefterlevelse på skatteområdet er fortsat på et højt niveau i 2010. Detkan vi i complianceundersøgelsen blandt andet se ved, at 93 pct. af skatteyderneopgør og angiver deres indkomster og fradrag korrekt. Tilmed er det kun 1 ud af 450,der bevidst bryder skattereglerne, hvilket indebærer, at langt de fleste ukorrekteangivelser altså beror på reelle fejl og misforståelser. Det samlede beløb, som statengik glip af i tabt provenu for indkomståret 2010 udgør mindre end 300 kr. pr.skattepligtig borger. For befolkningen som helhed er det naturligvis et betydeligtbeløb – ca. 1,2 mia. kr. – men tallet udgør blot 4 promille af borgernes samledeindkomstskat. Angivelser svarende til 99,6 pct. af provenuet kommer altså ind adfordøren.I forhold til målingen for 2008 er regelefterlevelsen samlet set nogenlundeuforandret. Vi kan dog konstatere lidt flere fejl, men fejlene er i gennemsnit mindrealvorlige. Opgjort i kroner og ører er der også en tendens til, at regelefterlevelsen erbedret. Sammenlignes med den første complianceundersøgelse vedr. indkomståret2006, så går det væsentligt bedre med at få borgerne til at efterleve reglerne i dag.Når vi har så godt styr på borgernes angivelser, skyldes det især de omfattende ind-beretninger om indkomster og fradrag, som SKAT modtager fra tredjepart. Samtidigbliver SKATs oplysninger udnyttet mere systematisk i dag end tidligere, og mulighed-erne for at angive forkert begrænses i højere grad gennem logiske kontroller ogudvidet brug af feltlåsning. Låsningen indebærer, at skatteyderen ikke direkte kanændre i de beløb, der – på udvalgte felter – er indberettet fra tredjepart.På de områder, hvor SKAT ikke selv har alle oplysninger, er man afhængig af skatte-yderens egne indberetninger, før skatten kan beregnes korrekt. Aktie- og kapitalind-komst er de bedste eksempler herpå. De to områder alene står for omtrent halvdelenaf skattegabet, selvom aktie- og kapitalindkomsten kun udgør 3 pct. af det beløb, derbeskattes. Fejlene opstår både i form af, at borgerne angiver indkomsten for lavteller ”snyder” sig selv for et berettiget fradrag. Derfor arbejder vi også løbende pådels at gøre det lettere at indberette korrekt og dels at sikre flere indberetninger fratredjepart, så opgørelserne af avancer og tab på sigt kan foretages automatisk.Nedenfor er de vigtigste resultater af undersøgelsen beskrevet i punktform.

HOVEDRESULTATERFEJLPROCENTERAndelen af skatteydere, som angiver korrekt, ligger i 2010 på 93 pct.Fejlprocenten er dermed steget fra 5,8 i 2008 til 7,3 i 2010. Ændringen erakkurat ikke signifikant. Antallet af fejl er lavere end i 2006, hvor fejlprocentenvar 8,0. Heller ikke her er forskellen signifikant.En tredjedel af stigningen i omfanget af fejl, er fejlangivelser, der ikke udløserændret skat. Det skyldes fx, at flere skatteydere angiver et korrekt beløb i enforkert rubrik på årsopgørelsen.67 tusinde borgere ”snød sig selv” i 2010, typisk fordi de ikke fik udnyttet etfradrag, de var berettiget til. Det er et lille fald i forhold til både 2008 og 2006,hvor antallet var hhv. 75 og 80 tusinde.

1. SAMMENFATNING

5

SKAT vurderer, at antallet af borgere, der bevidst snyder, nu er reduceret tilblot 9 tusinde i hele landet fra ca. 16 tusinde i 2008 og 36 tusinde i 2006.Dermed er antallet af modspillere omtrent halveret både fra 2006 til 2008 ogigen frem til 2010. Reduktionen er akkurat ikke signifikant i forhold til 2008,men klart signifikant, når der sammenlignes med 2006.I 2006 var der blandt de skatteydere, der angav forkert, 1 ud af 9 som bevidstsnød. I 2008 var det reduceret til 1 ud af 15 og for 2010 er det blot 1 ud af 32.Blandt alle skatteydere i 2010 er det kun 1 ud af 450, der bevidst snyder iskat, svarende til en modspillerandel på blot 2 promille af borgerne.

COMPLIANCEGRADEN–BORGERNES SAMLEDE REGELEFTERLEVELSECompliancegraden udtrykker skatteydernes samlede regelefterlevelse i ét tal på enskala fra 0 til 6, hvor 0 modsvarer ingen regelefterlevelse og 6, at alle regler er fulgttil punkt og prikke. Vurderingen foretages ved kontrollen af hver enkelt skatteyder.Den samlede regelefterlevelse for borgerne ligger på et særdeles højt niveau.Med en gennemsnitlig compliancegrad på 5,79 for hele landet er vi meget tætpå toppen af SKATs complianceskala.I forhold til 2006 og 2008 ligger compliancegraden for 2010 midt i mellemniveauerne på hhv. 5,75 og 5,82 for disse to år. Faldet i 2010 er akkurat ikkesignifikant.Den svagt reducerede regelefterlevelse i 2010 er fremkommet ved en stigning iantallet af fejl, mens fejlene i gennemsnit er mindre alvorlige. Compliance-graden blandt borgere med fejl er således signifikant bedret fra 3,48 til 3,75.Dette til trods for at complianceskalaen er skærpet og nye forbedrede metodergør, at SKAT opsamler flere fejl end tidligere.

SKATTEGABSkattegabet for borgere opgjort i provenu stiger fra 2008 til 2010 en smule fra1,1 til 1,2 mia. kr. Korrigeres for inflation er tallet dog helt uændret, ogstigningen er iøvrigt ikke signifikant. Niveauet er fortsat lavere end i 2006,hvor provenugabet udgjorde 1,6 mia. kr.Regelefterlevelsen stiger imidlertid, idet både skatteværdien af forhøjelser ognedsættelser er reduceret, svarende til en reduktion i bruttoprovenugabet fra1,9 mia. kr. i 2008 til 1,6 mia. kr. i 2010. Ændringen er ikke signifikant.Godt 40 pct. af hele provenugabet stammer fra skatteydere, der bevidst snyderi skat. Disse personer udgør som før anført blot 2 promille af hele landetsskattepligtige.Det gennemsnitlige mistede provenu for staten blandt modspillerne er da ogsåover 50 tusinde kr., mens skatteydere med compliancegrader på 3 og 4 blot fårøget skatten med henholdsvis 4 og 2 tusinde kr.Når man sammenholder provenugabet med det samlede skatteprovenu, somborgerne – inklusiv lavrisikogruppen – efter forskrifterne er pligtige til atbetale, så er det kun 0,4 pct. af slutskatten, der mangler. Det vil altså sige, at99,6 pct. af hele den retmæssige skat kommer ind ad fordøren.Aktieindkomst og kapitalindkomst er de to hovedkategorier på årsopgørelsen,der bidrager mest til skattegabet. Tilsammen udgør disse to områder halvdelenaf hele gabet, men mindre end 3 pct. af skattebasen.61. SAMMENFATNING

Vi går nu over til analysedelen, hvor vi uddyber de overordnede resultater og giver etindblik i nogle af de metoder, som ligger bag.

1. SAMMENFATNING

7

2. INDLEDNINGSKAT har tidligere gennemført complianceundersøgelser for indkomstårene 2006 og2008, og har med nærværende opgørelse for 2010 nu gjort det for tredje gang. Påborgerdelen, som denne rapport vedrører, er der foretaget en dybdegående kontrolaf ca. 4 500 skatteydere. Denne meget store stikprøve er udvalgt, så den udgør etrepræsentativt udsnit af hele den skattepligtige befolkning – uanset om det er ungeeller ældre, kvinder eller mænd, høj- eller lavindkomster eller fx beskæftigede ellerpersoner på overførselsindkomst.I lighed med de tidligere undersøgelser er der ved hver enkelt kontrol foretaget engrundig gennemgang af skatteyderens samlede forhold. Som hovedregel er derafkrævet dokumentation for alle de oplysninger, SKAT ikke selv ligger inde med. Ihvert tilfælde, hvor der ikke er angivet korrekt, registreres de forskellige typer af fejlsvarende til de enkelte rubrikker/felter på årsopgørelsen. Tillige afrapporteres densamlede ændring af beskatningsgrundlaget. Dette reguleringsbeløb opgøres både førog efter skat, hvor sidstnævnte altså er et udtryk for det skattemæssige provenu.Med udgangspunkt i reguleringsbeløbene kan et samlet skattegab for alle borgereberegnes. Det er også muligt at dekomponere gabet på forskellige dele – så somregioner, aldersgrupper, årsopgørelsens hovedkategorier, lav- og højindkomster osv.Et andet vigtigt led i kontrollen er en samlet vurdering af regelefterlevelsen for hverenkelt skatteyder. Som mål herfor fastlægges en såkaldt compliancegrad på en skalafra 0 til 6. Indplaceringen på skalaen sker ud fra overvejende objektive kriterier.På basis af det omfattende kontrolarbejde kan man meget præcist følge, hvordanefterretteligheden udvikler sig blandt borgerne. Hertil hører alle skattepligtige løn-modtagere og personer på overførselsindkomst, mens selvstændige erhvervsdrivendetælles med i opgørelsen på virksomhedssiden. Sort arbejde er ikke omfattet.Resultaterne giver værdifuld viden om, hvilke områder, der er særligt risikobetonedeog dermed også input til planlægning af den nødvendige indsats. Undersøgelsenbidrager desuden til at sikre, at alle typer af skatteydere har en sandsynlighed for atblive udtaget til kontrol – uanset om alt på overfladen ser ud til at være i denskønneste orden. Dette er væsentligt i forhold til at opretholde retssikkerheden, og eret vigtigt redskab for at SKAT løbende kan overvåge, når nye typer af fejl opstår.I forhold til tidligere er rapporten blevet delt op, så der her hovedsageligt præsente-res de overordnede resultater i en ny og skarpere udgave. Som supplement til dennerapport vil SKAT efterfølgende udarbejde en række selvstændige detailanalyser. Idisse notater vil der være mulighed for at gå i dybden med mere specifikke temaerog forhåbentlig i højere grad kunne redegøre for årsagerne til observerede adfærds-ændringer. Delnotaterne forventes færdige drypvist i løbet af 2013.Rapporten er opdelt i tre hovedkapitler. Først et baggrundskapitel, der består af tredele. Indledningsvist beskrives stikprøvedesignet – i form af dels en redegørelse for,hvorfor undersøgelsen baseres på kontroller af tilfældigt udvalgte, og hvilke hensyn,der ligger til grund for sammensætningen af stikprøven, og dels en gennemgang afdet konkrete design for 2010-stikprøven. Dernæst forklares, hvordan vi på en rækkepunkter har lavet metodeudvikling og forbedret datakvaliteten, samt hvad detbetyder for resultaterne. Og sidst er der en redegørelse for nogle nye definitioner ogtermer, som anvendes i rapporten. Det næste hovedkapitel er det centrale kapitel,som tegner et billede af udviklingen over de tre indkomstår 2006, 2008 og 2010 –målt på regelefterlevelsens hovedparametre. Endelig vises der i rapportens sidstekapitel en mere detaljeret opgørelse af resultaterne for 2010, herunder enredegørelse for sammensætningen af regelefterlevelsen blandt andet på fejl ogbevidst omgåelse af reglerne.

8

2. INDLEDNING

3. DESIGN OG METODEI dette afsnit gennemgås stikprøvedesignet samt de metodemæssige ændringer, derer foretaget i forhold til de to tidligere compliancerapporter på borgerområdet. Forøvrige definitioner se appendiks bagest i rapporten eller konferér venligst medrapporterne for 2006 og 2008. Se hhv. her:http://skat.dk/getFile.aspx?Id=54996ogher:http://skat.dk/getFile.aspx?Id=91510.

STIKPRØVEDESIGNETResultaterne i denne rapport baserer sig på skattemæssig kontrol af en megetomfattende stikprøve blandt danske skatteydere. Når man gennemfører en sådanstikprøveundersøgelse, er det indlysende, at antallet af individer i stikprøven harbetydning for præcisionen af resultaterne. Mere overraskende er det måske, at ogsåmåden, hvorpå de enkelte individer i stikprøven udvælges, påvirker sikkerheden afresultaterne, og tilmed får betydning for, hvordan de efterfølgende kan anvendes.Følgelig bliver der her lagt vægt på at beskrive den konkrete sammensætning afstikprøven – omtalt som stikprøvedesignet ellerstratificeringen.Som ved sidsteundersøgelse er der også for indkomståret 2010 foretaget ændringer i designet.Årsagen hertil bliver derfor belyst. Allerførst redegøres dog for de primære fordeleved tilfældig udvælgelse. I appendiks kan man læse mere om de praktiske, operatio-nelle og analytiske hensyn, der ligger bag stratificeringen.

HVORFOR TILFÆLDIG UDVÆLGELSE?Mange spørger sikkert sig selv, hvordan det kan give mening at udvælgeskatteyderne tilfældigt, når man på forhånd har en god fornemmelse for, hvem deter, der laver fejlene. Ved målrettet kontrol – baseret på eksisterende udsøgnings-kriterier – burde man vel opnå en langt højere træfprocent og dermed et størreprovenu i form af regulering af den skattemæssige ansættelse. Så hvad skal vi medtilfældig udvælgelse?Først og fremmest giver kontrol i tilfældigt udvalgte sager et repræsentativtbillede af alle skatteydere, mens den information, man opnår, når sagerne ervalgt systematisk ud fra en vurdering af væsentlighed og risiko, alene vedrørerdem, man har udsøgt, og ingen andre. Den store gevinst ved den tilfældigeudvælgelse er altså, at vi på basis af disse kontroller får viden om regelefter-levelsen for hele landet – selvom vi kun har taget en stikprøve. Stikprøven skalblot være tilstrækkeligt stor til at sikre en rimelig præcision.For det andet kan vi på basis heraf vurdere, om de udvælgelseskriterier, vi idag anvender, er gode, og hvordan de fremadrettet kan forbedres. Dette kanbl.a. ske ved at sammenholde den gennemsnitlige fejlprocent opnået blandt detilfældigt udvalgte med tidligere opnåede træfprocenter i systematisk udvalgtesager.1For det tredje giver de tilfældigt udvalgte sager mulighed for at gøre op medvanetænkningen – eller evt. få sikkerhed for at tingene vitterligt forholder sig

1

Hvis træfprocenten blandt de systematisk udvalgte blot er en smule højere end fejlprocentenblandt de tilfældigt valgte, så har udvælgelseskriterierne kun begrænset værdi. Omvendt, hvisder er meget stor forskel, så er vi gode til at udvælge og bidrager dermed til en mere effektivressourceanvendelse. Derfor er det vigtigt løbende at evaluere, om de kriterier, SKAT anvender,er tilstrækkeligt målrettede.

3. DESIGN OG METODE

9

som tidligere formodet. Når vi udvælger tilfældigt, får vi øje på ting, som manhidtil ikke anså for at være problematiske, eller vi kan endda finde helt nyeformer for fejl – fx opstået som resultat af ny lovgivning eller fordiskatteyderne er blevet mere kreative. Denne vigtige indsigt opnås ikke isamme grad ved at gøre, som man plejer.Endelig har SKAT som myndighed en forpligtelse til at sikre, at alle skatteyderehar en positiv sandsynlighed for kontrol. Ellers kan man forestille sig, at fejleller snyd kan opstå og brede sig i de grupper, hvor der sædvanligvis ikkeforegår kontrol. Den tilfældige udvælgelse – i udvalgte projekter – vil modvirkeen sådan udvikling.Den viden, der opsamles fra complianceundersøgelsen, kan dermed anvendes tilfremadrettet at mindske omfanget af fejl og snyd. Dels kan viden om regelefter-levelsen på de specifikke områder være udgangspunkt for en mere effektivressourceallokering og mere målrettede vejlednings- og kontrolaktiviteter – både såfejl kan undgås, og så der er en synlig konsekvens for skatteydere, der bevidstvælger at snyde i skat. Men måske endnu vigtigere, så kan den nye viden gøre SKATi stand til at gennemføre det, vi betegner somstrukturel respons.Det vil sigeforskellige tiltag, der fundamentalt og omkostningseffektivt ændrer rammerne forskatteyderadfærden for store grupper af skatteydere eller beskatningsområder på éngang. Det kan fx ske i form af input til ny lovgivning, forbedrede digitale løsninger,optimering af interne processer og øget samarbejde såvel med relevante eksterneparter som på tværs af offentlige myndigheder. Alt dette medvirker til at begrænsemulighederne for, at der sker fejl og snyd.Der er alt i alt et meget stort afkast af at gennemføre en undersøgelse somcomplianceprojektet baseret på kontrol af tilfældigt udvalgte skatteydere.Den enkleste form for tilfældig udvælgelse går ud på, at man blot udtager detønskede antal til sin stikprøve tilfældigt fra hele den population, man ønsker atundersøge – i vores tilfælde alle lønmodtagere m.v., der er fuldt eller begrænsetskattepligtige i Danmark. Med simpel tilfældig udvælgelse har alle skatteydere altsåpræcis samme sandsynlighed for at indgå i stikprøven, men denne tilgang er dogsjældent effektiv.I stedet kan det ofte svare sig at sammensætte stikprøven af flere delstikprøver franøje afgrænsede undergrupper (strata) af den samlede befolkning. Grupperne skalinddeles, så skatteyderne i hvert stratum har et eller flere fællestræk – de skal værehomogene.De respektive strata skal samtidig fastlægges, så de ikke overlapperhinanden, og så de tilsammen udgør hele populationen. Hver af delstikprøverneudvælges simpelt tilfældigt fra hver sin specifikke delpopulation (stratum), men ikkenødvendigvis med lige mange elementer i hver stikprøve. Enhver skatteyder skalaltså optræde i netop ét stratum, og alle skatteydere har dermed en positivsandsynlighed for at indgå. Sandsynligheden for at indgå varierer således på tværs afstrata i stikprøven, men er ens inden for hvert stratum.Mere præcist er det denne afgrænsning af strata og indbyrdes vægtning af deforskellige delstikprøvers størrelse, som vi betegner stikprøvedesignet. Hvilkehensyn, der ligger til grund for, hvordan vi stratificerer, er der som nævnt ovenforgivet en uddybende forklaring på i appendikset.

STIKPRØVESAMMENSÆTNINGEN I2010-UNDERSØGELSENDer er gennemført 4 500 kontroller for indkomståret 2010. Omfanget er dermedfastholdt på helt samme niveau, som den seneste complianceundersøgelse – vedr.indkomståret 2008. Imidlertid er stikprøven igen sammensat på en ny måde. Det erder flere årsager til.

10

3. DESIGN OG METODE

Inddelingen i de tre risikogrupper, som gennemførtes vedrørende indkomståret 2008,viste sig at være meget succesfuld. Med denne inddeling er skatteyderne – på enmeget overbevisende måde – segmenteret i tre grupper med betydelige forskelle ievne og vilje til at angive skatten korrekt. Denne stratificering sikrer langt størreviden om skatteydernes konkrete typer af fejl, end den tidligere opdeling ville havegivet ved samme antal kontroller.Til gengæld blev det klart, at præcisionen – for så vidt angår opgørelsen afskattegabet – ikke er lige stor for de tre risikogrupper. Først og fremmest skyldesdet, at vi havde udsøgt fire gange så mange fra høj-risikogruppen som blandtskatteydere med lav eller mellem risiko2.Skatteydere med høj risiko er altså klart bedst belyst i undersøgelsen. Ydermere varder i 2008 hhv. 1, 20 og 39 pct. af skatteyderne i risikogrupperne lav, mellem og høj,som begik en eller flere fejl. Det indebærer, at antallet af observationer med fejlbliver mange gange større i høj-risikogruppen, hvilket netop var tilsigtet for at havemange fejl at kunne bygge en fejltypeanalyse på. Men det har også den sideeffekt, atpræcisionen på skattegabet bliver meget mindre i mellemrisikogruppen samtidigmed, at gabet for lavrisikogruppen slet ikke kan opgøres, da antallet af fejl for dennegruppe bliver for lavt.Hvis man vil kompensere for det sidste, kræver det, at man gennemfører fleretusinde ekstra kontroller i lavrisikogruppen. Afkastet heraf i form af kontrolprovenuog øget viden vil være meget begrænset, fordi stort set alle skatteydere i segmentetangiver korrekt. Med undersøgelsen for 2010 gik vi derfor i modsat retning og valgtei stedet for at reducere kontrolomfanget i lavrisikogruppen til et absolut minimum.Yderligere besluttede vi at give køb på noget af den i forvejen høje præcision i høj-risikogruppen mod at kunne tegne et mere præcist billede for mellemrisikogruppen.Fordelingen på de tre grupper – høj, mellem og lav – blev derfor i udgangspunktetændret fra hhv. 3 000, 750 og 750 kontroller til hhv. 2 700, 1 200 og 600.Lige op til udrulningen blev vi imidlertid opmærksomme på, at den nye udsøgningindebar, at der ville blive udsøgt væsentligt flere skatteydere med udlandsforhold endtidligere. Med de ressourcer, vi havde til rådighed, ville det ikke være muligt athåndtere så mange af denne type sager, da det kræver medarbejdere med specifikkekompetencer inden for ligning af udlandsforhold.Vi havde derfor umiddelbart to muligheder. Den mest oplagte var at ændresammensætningen i retning af markant flere med lavrisiko på bekostning af de toandre risikogrupper. Men dette ville drastisk forringe vores muligheder for atgennemføre en robust fejltypeanalyse. Antallet af skatteydere med fejl i stikprøvenville simpelthen blive for lavt.Alternativt kunne vi vælge at gennemføre en opdeling af såvel mellem- som høj-risikogruppen i to grupper hhv. med og uden udlandsforhold, og derefter undervægterepræsentationen af de to grupper af skatteydere med udlandsforhold. Konsekvensener, at de to nye udlandsgrupper får relativt få observationer, hvilket vanskeliggør enopskalering af resultaterne herfra.Vi valgte imidlertid, at hensynet om at kunne anvende resultaterne operationeltmåtte veje langt tungere end evnen til at kunne komme med mere præcise2

For indkomståret 2008 blev der gennemført 3 000 kontroller i høj-risikogruppen og 750 i hveraf de to andre. Det er helt bevidst for at få så meget ”kød” på kontrollerne som muligt, ogdermed bedre data til efterfølgende at kunne vurdere de aktuelle fejltypemønstre. For atoptimere præcisionen i stikprøven er det vigtigt, at man – så at sige – udsøger flest fra degrupper, hvor variationen er størst. Dette er også et af hovedargumenterne for at have mangemed høj risiko og få med lav. Fra lavrisikogruppen behøver man fx ikke at kontrollere ret mangefor at konstatere, at der stort set ikke begås fejl i denne gruppe. Som en sideeffekt indebærerdette design, at vi i langt færre tilfælde ulejliger skatteydere med orden i sagerne, samtidigmed, at de kontroller, vi gennemfører, også har et afkast i form af øget skatteprovenu.

3. DESIGN OG METODE

11

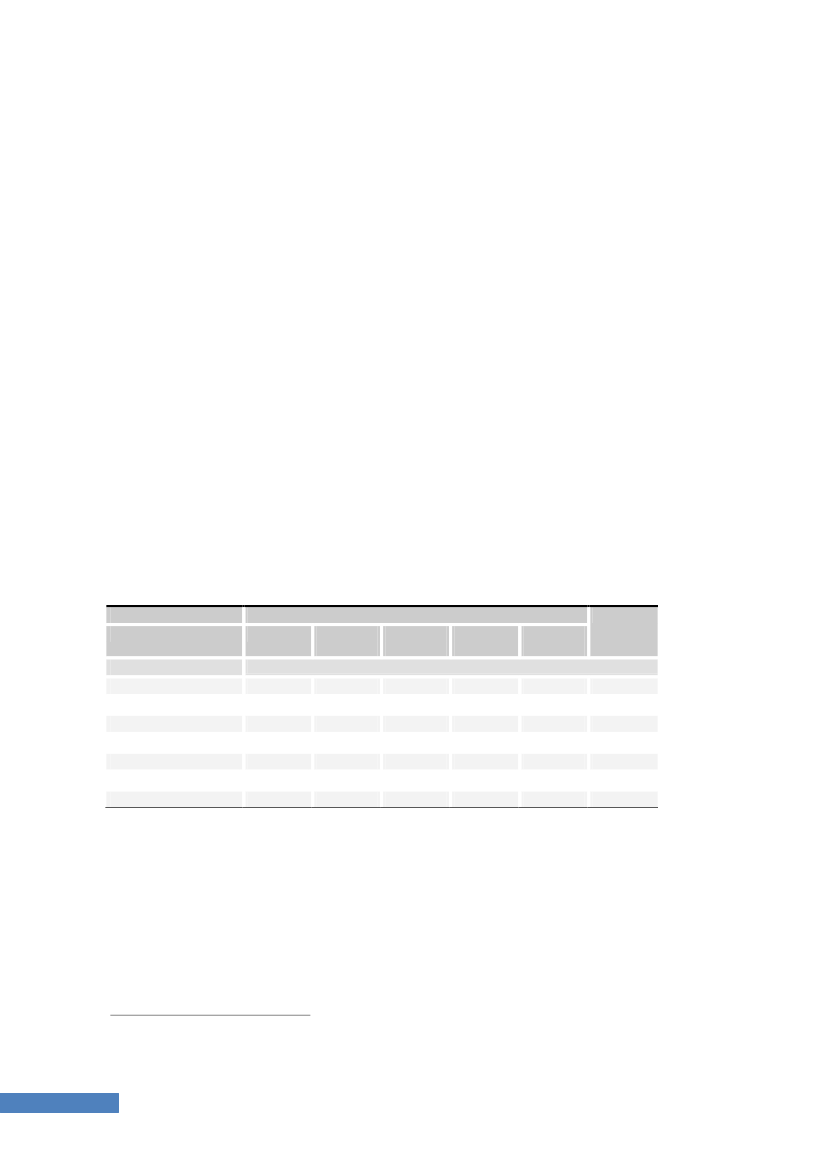

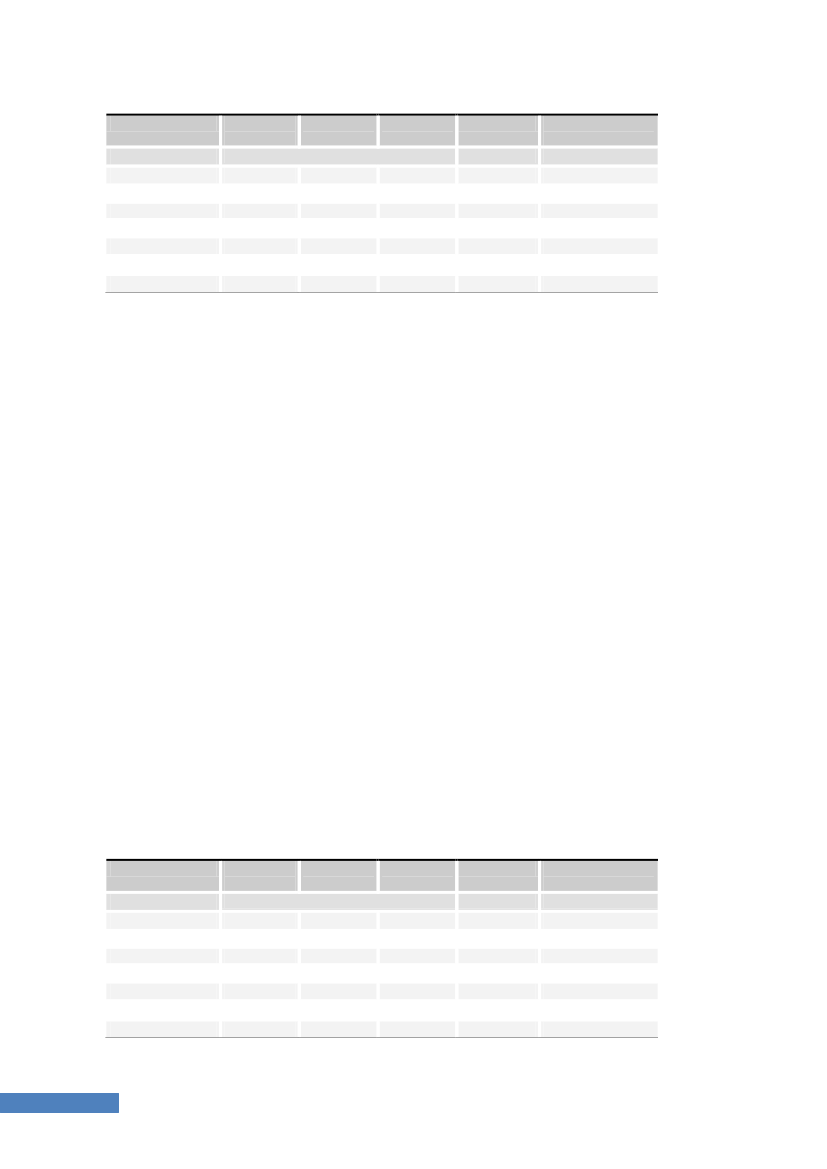

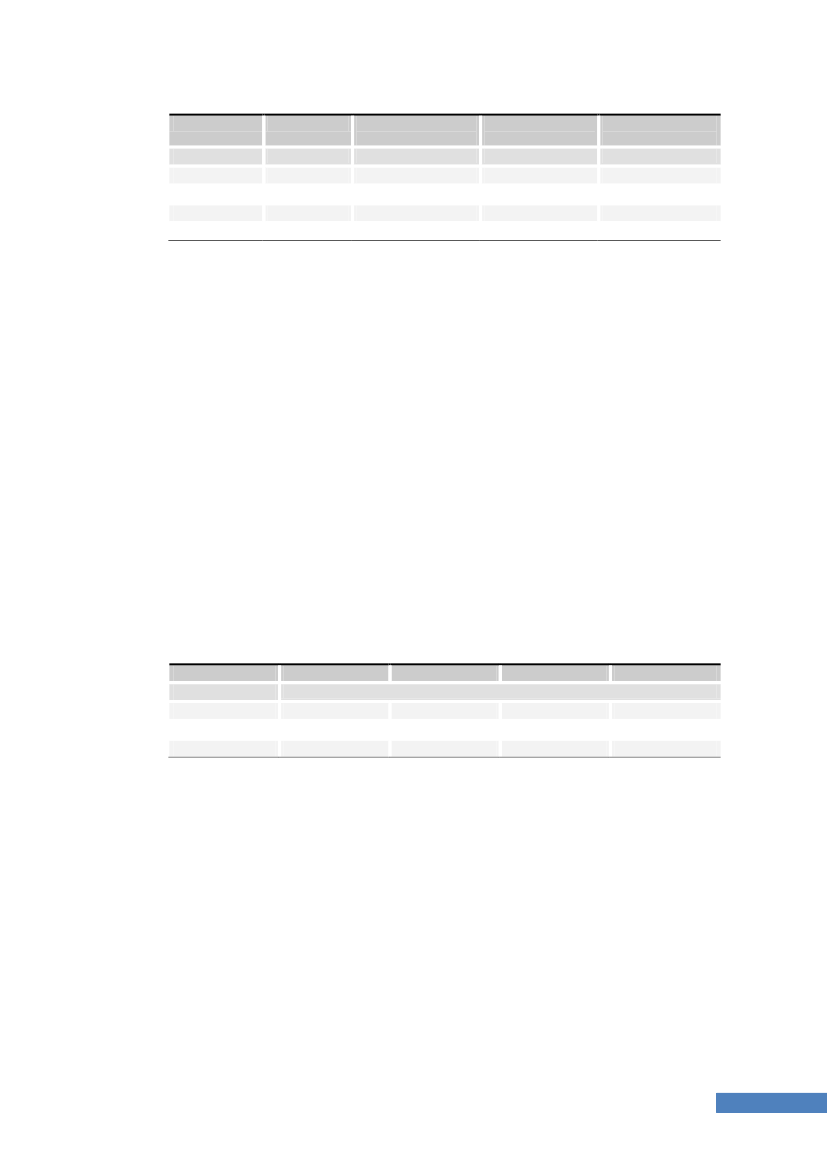

vurderinger af skattegabet specifikt for borgere med udlandsforhold.3Derfor erstikprøvedesignet for 2010 ændret til at bestå af i alt fem risikogrupper mod kun tre i2008. De fem grupper er herefter: Højrisiko hhv. med og uden udland, mellemrisikohhv. med og uden udland samt lavrisiko.I 2008 foretog vi udover opdelingen efter risiko også en regional opdeling på de seksregioner. Det indebar en lidt mere kompleks stratificering i to dimensioner – risiko ogregion – med i alt 18 (3×6) forskellige strata. Imidlertid er variationen i den regionaledimension ikke tilstrækkelig til, at opdelingen tilfører værdi i form af øget præcision.Tværtimod bliver det mere udfordrende at skalere resultaterne i stikprøven tilmakroniveau, da der jo – per konstruktion – bliver færre observationer i de enkeltestrata, hvormed grundlaget for fejltypeanalysen bliver mere skrøbeligt. De tidligereundersøgelser har desuden ikke tegnet tydelige regionale mønstre, som manumiddelbart har kunnet anvende operationelt. Af disse årsager stratificeres ikkelængere eksplicit efter region.Man kan dog på visse områder fortsat opgøre regionale forskelle på et overordnetniveau, men antallet af kontroller er ikke det samme i hver region. Når man ikkestratificerer efter den regionale dimension, vil regionerne nemlig indgå i stikprøvennogenlunde med deres relative andel af den samlede population, så regioner medmange skatteydere optræder mere hyppigt i stikprøven. Derfor vil der ogsåforekomme forskellig præcision blandt de specifikke regionale opgørelser.Rent teknisk er det en fordel, at vi ikke længere stratificerer regionalt, da vi får flereobservationer i hvert enkelt stratum. Dermed bliver analyserne mindre følsommeoverfor, at antallet af observationer i en undergruppering bliver for lille.Af tabel 1 nedenfor fremgår det, hvordan stikprøven er fordelt på de 5 strata, ogyderligere hvordan skatteyderne i stikprøven fordeler sig regionalt.Tabel 1. Stikprøvens fordeling på risikogrupper og regionerRegionLavRisikogruppeMellem u/ Mellem m/udlandudlandAntal

I altHøj u/udland3145854924104723002 573Høj m/udland814481123161205469608896868086014 490

NordjyllandMidtjyllandSyddanmarkMidt- og SydsjællandNordsjællandKøbenhavnI alt

85129129839777600

123209184156174141987

162336264267210

Note: Der er ti skatteydere færre med i stikprøven end de 4 500, der oprindeligt var udsøgt –tre fra mellemrisikogruppen uden udlandsforhold og syv fra højrisikogruppen, ligeledes udenudland. Otte af disse ti sager vedrørte skatteydere, der helt eller delvist er erhvervsdrivende,og som derfor skulle være erstattet undervejs i projektperioden. Dette er fejlagtigt ikke sket,men sagerne er blevet identificeret i den efterfølgende centrale kvalitetssikring og har derformåttet udgå. De sidste to af de ti sager indgår ikke i analysen, da de optræder med ekstremereguleringsbeløb – den ene en usædvanlig stor forhøjelse og den anden en usædvanlig stornedsættelse. Samlet set er effekten på skattegabet dog neutral, men de to observationer eraltså pillet ud, da vores outlier-test klart identificerer disse som ekstreme, og en konsistentbehandling fra år til år kræver, at de trækkes ud af analysen.

3

Læs mere om de forskellige hensyn i appendiksafsnittetStikprøvedesignet – mange hensyn iudsøgningen.

12

3. DESIGN OG METODE

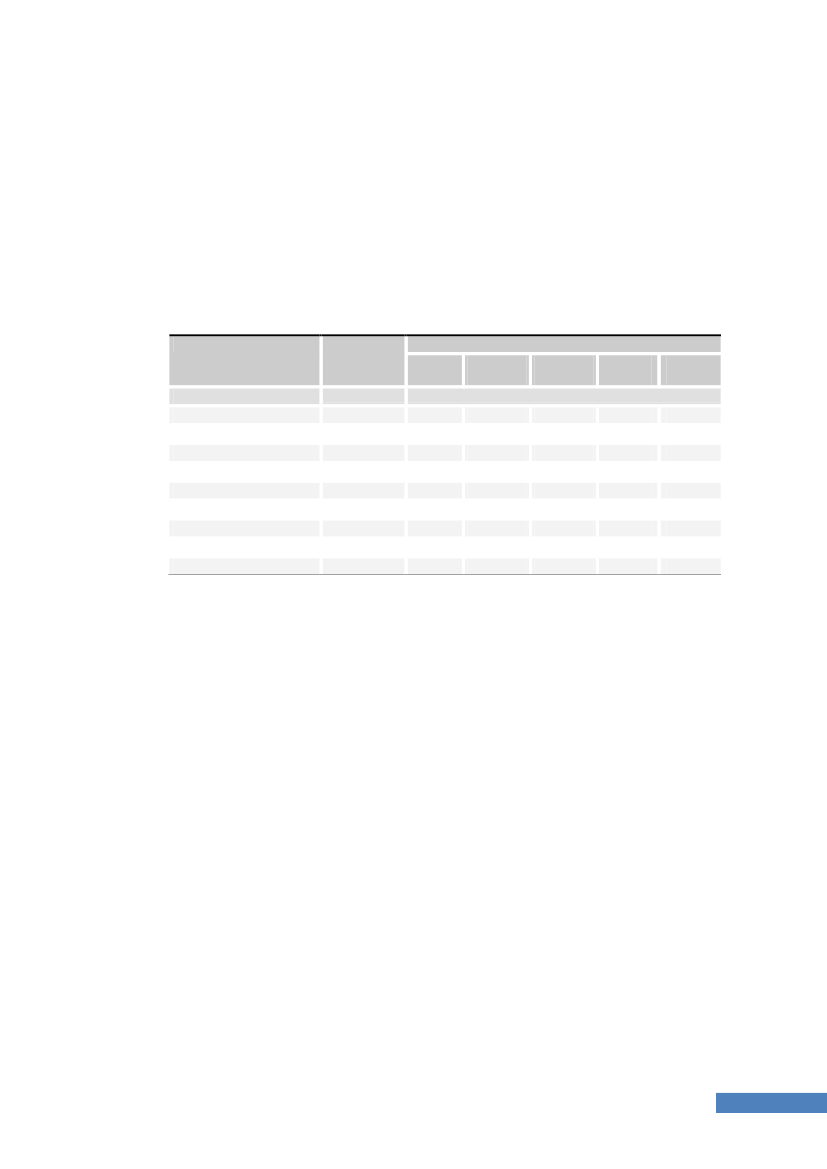

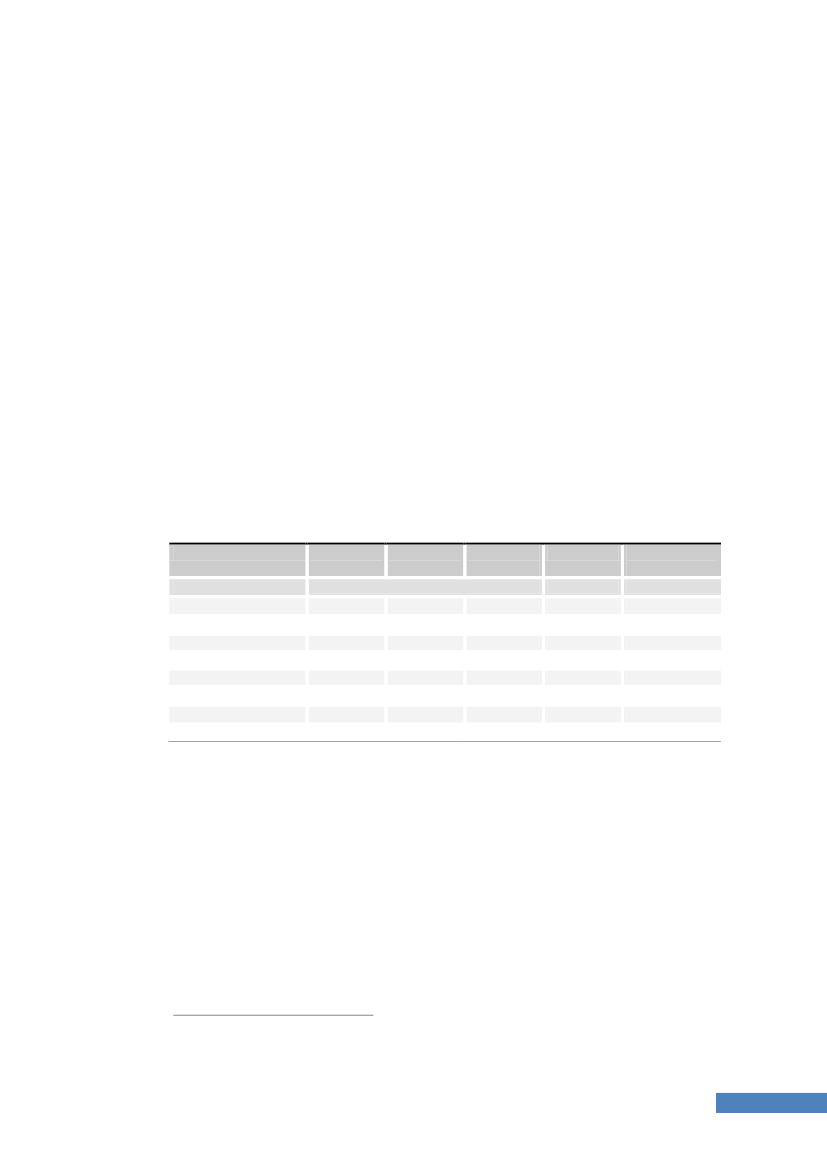

Det er bemærkelsesværdigt, at der blot er 210 og 120 skatteydere i stikprøven frahhv. mellem- og højrisikogrupperne med udlandsforhold. Præcisionen på deresultater, vi kan opgøre specifikt for disse grupper, er dermed forholdsvis lav –særligt for så vidt angår reguleringsbeløb og skattegab. Vi har af den grund valgt atsammenveje grupperne med og uden udland, så der – på linje med rapportenvedrørende indkomståret 2008 – alene vises resultater for de tre aggregerede stratalav-, mellem- og højrisiko. Kun undtagelsesvist vil der blive præsenteret separateresultater for udlandsgrupperne.I tabel 2 præsenteres den faktiske fordeling af hele landets skatteydere på de femrisikogrupper. Andelen af skatteydere i de respektive risikogrupper er desuden vistfor hver region for sig samt for Vest- og Østdanmark.Tabel 2. Antal skatteydere fordelt regionalt og efter risikogruppeRegion / landsdelPopulationLavAntal tusinde

RisikogruppeMellem u/ Mellemudland m/ udlandPct.

Høj u/udland2,73,32,83,53,42,63,02,93,2

Høj m/udland0,40,51,60,51,00,80,80,90,8

NordjyllandMidtjyllandSyddanmarkMidt- og SydsjællandNordsjællandKøbenhavnI altVestØst1)1)

5758888895896945664 2002 3511 849

85,784,284,181,781,078,882,884,680,6

9,610,69,311,911,311,210,69,911,5

1,51,42,22,43,36,52,71,74,0

Note: Bemærk, at det oprindelige mandtal, som stikprøven er trukket fra udgjorde 4 426 468skatteydere. Mandtallet er baseret på den specifikke afgrænsning, der i complianceprojekteter valgt til at adskille borgere fra virksomheder – herunder selvstændige erhvervsdrivende.Imidlertid viser det sig undervejs i projektperioden, at nogle skatteydere er placeret i denforkerte bunke så at sige, eller måske ikke længere er skattepligtige fx grundet flytning tiludlandet eller ved død. Af denne årsag foretages undervejs en række ombytninger, hvorsager, der ikke længere er relevante for borgerdelen, bliver erstattet med nye sager fra enreserveliste trukket sammen med den oprindelige stikprøve. Det samlede mandtal korrigeresefterfølgende med de relative frafaldsprocenter for de respektive risikogrupper og regioner, ogdet er således denne korrigerede population, der er præsenteret i tabellen.1)Vestomfatter Nordjylland, Midtjylland og Syddanmark, mensØstomfatter Midt- ogSydsjælland, Nordsjælland og København.

Lige knap fem ud af seks borgere har ud fra SKATs vurdering lav risiko for at begåfejl. Andelen i lavrisikogruppen er dermed steget ca. 1 pct.-point i forhold til 2008.Stigningen er fremkommet ved en isoleret forøgelse af lavrisikogruppen blandtskatteydere vest for Storebælt. Der er således 4 pct.-point i forskel mellem øst ogvest – 81 kontra 85 pct. Hele denne afvigelse modsvares af en tilsvarende højereandel af personer i mellemrisikogrupperne i øst end i vest.Den absolutte forskel på de 4 pct.-point betyder, at andelen med mellem risiko – medeller uden udland – er hele 33 pct. højere for Østdanmark – 16 kontra 12 pct. Særligti mellemrisikogruppen med udlandsforhold er der stor forskel med en mere enddobbelt så høj andel i øst som i vest. Andelen på 4 pct. i øst svarer til ca. 75 tusindepersoner. Alene for region København er der ca. 24 tusinde personer bosat i Sverigemed arbejdsindkomst i Danmark og yderligere ca. 7 tusinde personer, der bor iSverige og modtager pension fra Danmark. Dette forklarer i høj grad den meget storeandel af skatteydere med udlandsforhold og mellemrisiko fra region København ogfor Østdanmark i det hele taget.

3. DESIGN OG METODE

13

Syddanmark og Nordsjælland har med ca. 4½ pct. landets højeste andele afskatteydere med høj risiko – enten med eller uden udlandsforhold. De to regionerligger dermed en smule over landsgennemsnittet på knap 4 pct. eller én ud af hver26 borgere.Sammenholder man den relative fordeling i hele populationen fra tabel 2 med detvalgte stikprøvedesign præsenteret i tabel 1, så bliver det meget tydeligt, at vi iudpræget grad har overrepræsenteret højrisikogruppen og tilsvarende undervægtetlavrisikogruppen massivt. Som det fremgår af de tidligere afsnit er der godeargumenter for netop at disponere på denne måde. Borgere med mellem risiko erdesuden overvægtet med ca. en faktor 2 i stikprøven – 27 pct.4mod 13 pct. ibefolkningen. Denne over- og undervægtning betyder, at de vægte, der skalanvendes til at finde et gennemsnit eller aggregeret tal for hele befolkningen, blivermeget forskellige for de fem risikogrupper, jf. tabel 3.Tabel 3. Skaleringsfaktorer for de fem risikogrupperRisikogruppeLavSkaleringsfaktor5 796Mellem u/udland450Mellem m/udland547Høj u/udland50Høj m/udland291

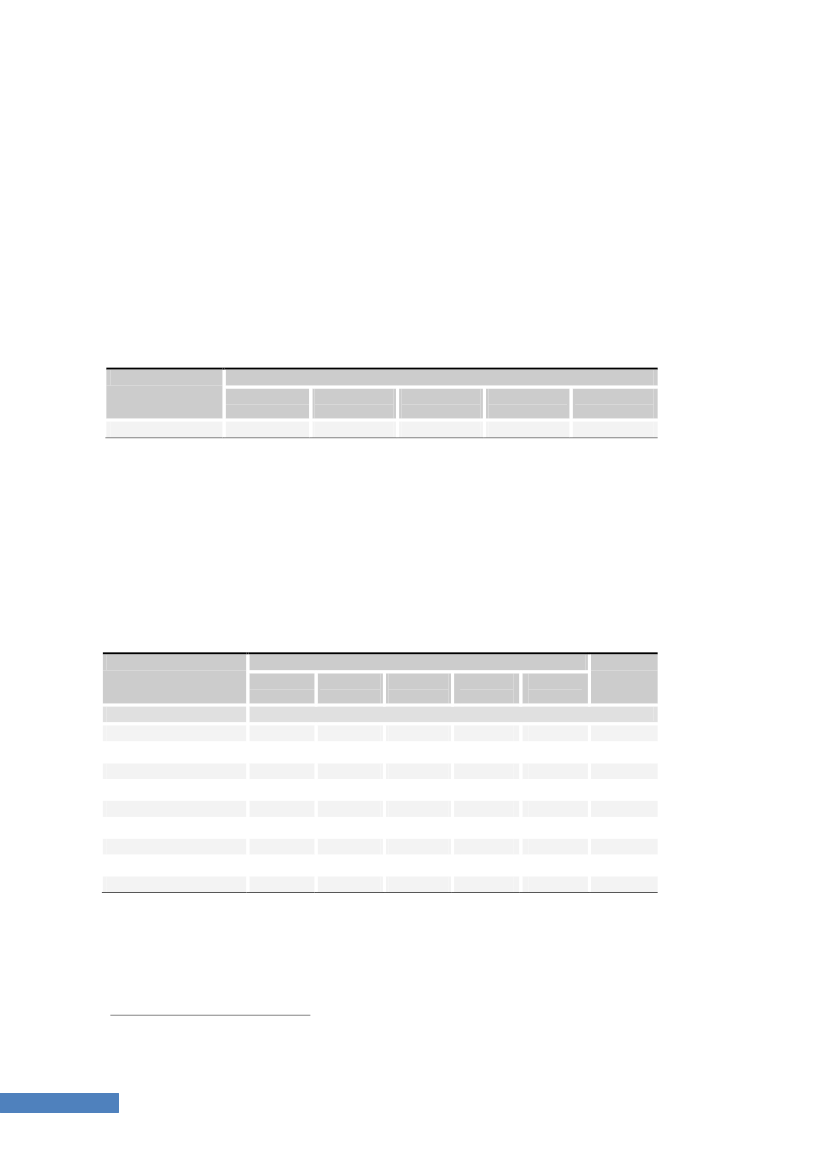

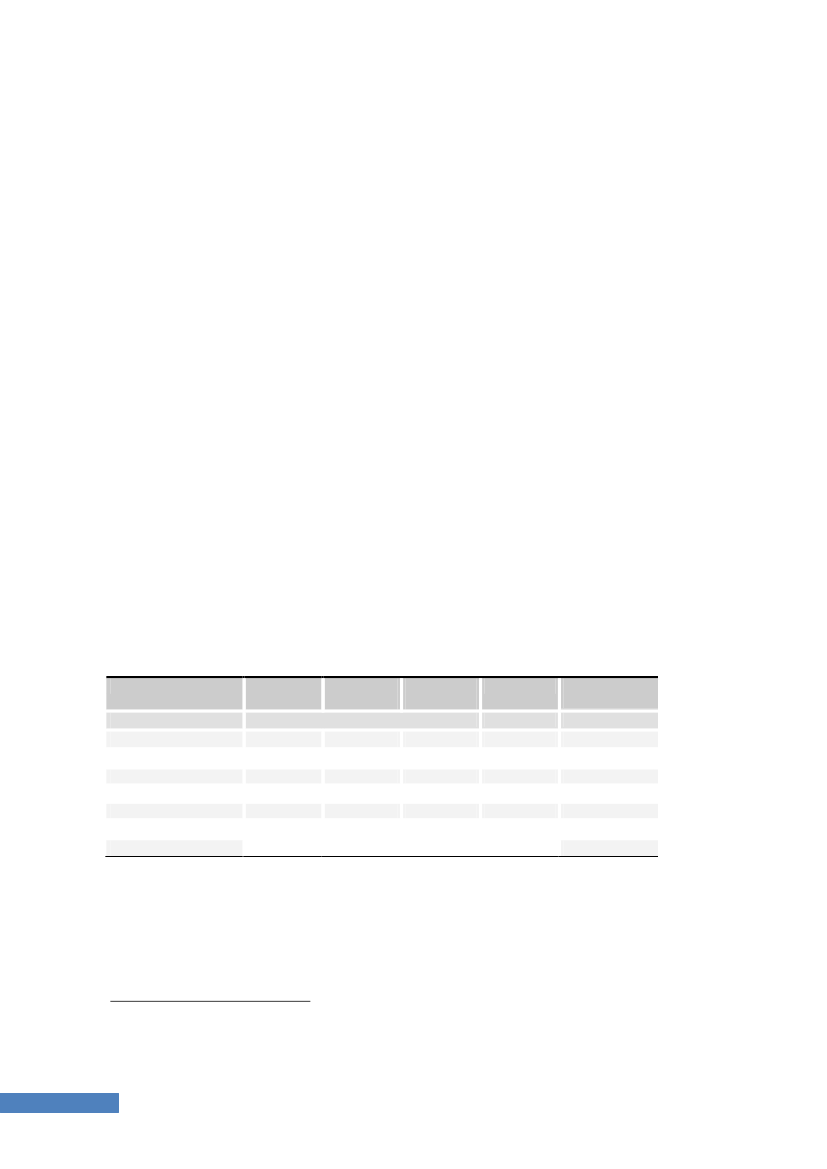

Skaleringsfaktorerne anvendes til at opvægte stikprøveresultaterne til de respektivestratumpopulationer. Tolkningen er, at en fejl på fx 1 000 kr. i lavrisikogruppenbidrager til skattegabet med knap 6 mio. kr. (1 000×5 796), mens en tilsvarende fejli højrisikogruppen uden udlandsforhold kun bidrager med 50 000 kr. (1 000×50).Sagt på en anden måde vil blot små udsving i lavrisikogruppen påvirke resultaternevoldsomt svarende til, at usikkerheden her er meget påvirkelig over for variation idata. Dette er en direkte konsekvens af, at skatteydere med lav risiko er under-repræsenteret i stikprøven, og skatteydere med høj risiko er voldsomt overvægtet.Tabel 4. Borgere med fejl inden for stikprøven, fordelt regionalt og efter risikoRegion / landsdelLavRisikogruppeMellem u/ Mellemudland m/ udlandAntal

I altHøj u/udland10416714312712390754414340Høj m/udland46215654731161512272181861791421 103596507

NordjyllandMidtjyllandSyddanmarkMidt- og SydsjællandNordsjællandKøbenhavnI altVestØst

552361221210

374745474041257129128

127445231013

Som det fremgår af tabel 4, er der i hele stikprøven 1 103 borgere med fejl –uvægtet. Der er kun 22 borgere med fejl i lavrisikogruppen og også et begrænsetantal fejl for de to udlandsgrupper med hhv. mellem og høj risiko. Dette gøropgørelsen af skattegabet for disse grupper meget usikre. Derfor er det valgt – pålinje med opgørelsen for indkomståret 2008 – helt at lade lavrisikogruppen udgå af4

Summen af 990 og 210 skatteydere i de to mellemrisikogrupper i forhold til den samledestikprøve på 4 500 personer.

14

3. DESIGN OG METODE

skattegabet, mens de to udlandskategorier sammenlægges med de respektivegrupper uden udland med samme risiko, jf. også omtalen af tabel 1.Alle kontrollerne er igen foretaget af region Midt- og Sydsjælland med forankring afopgaven i Korsør. Dér er stor erfaring med kontrolkonceptet og ved fortsat at holdeopgaven samlet ét sted i landet, kan kontrollerne gennemføres på en ensartet måde.Ensartetheden er yderligere understøttet ved, at principperne for de enkelte kontrol-handlinger fra start af har været nøje beskrevet. På denne måde sikrer vi, at deforskelle, vi observerer, er udtryk for reelle forskelle i skatteydernes regelefterlevelseog ikke blot dækker over variation i kontroltilgangen. Dette er naturligvis essentielt.

METODEUDVIKLING OG FORBEDRET DATAKVALITET PÅVIRKERRESULTATERNEDa SKAT lancerede complianceprojektet for indkomståret 2006, var det første gangnogensinde, at et projekt af denne karakter blev gennemført i organisationen. Også iinternational sammenhæng er projektet bemærkelsesværdigt. Kun få andre skatte-administrationer i verden har gennemført opgørelser af regelefterlevelse og skattegabbaseret på kontrol af tilfældigt udvalgte skatteydere. Men selv i forhold til disse landeer metoden i Danmark unik. Projektet har krævet utroligt meget udvikling – bådeanalyse- og designmæssigt men i høj grad også hvad angår den praktiske udførelseog rammerne herfor.Ved projektstart tilbage i 2007 var de overordnede metodemæssige princippernaturligvis på plads, men mange uforudsete udfordringer af såvel praktisk somanalytisk karakter blev håndteret efterhånden, som de opstod. Også i de to efter-følgende projektrunder vedr. indkomståret 2008 og nu for 2010 er konceptet blevetvidereudviklet. Opgørelserne bliver hele tiden forfinet og gjort mere præcise. Delsved fra gang til gang at optimere designet og dels ved successivt at udnytte mere ogmere information i analyserne.Denne dynamik betyder, at projektet også fremadrettet vil forme sig forskelligt fragang til gang. Nogle af tilpasningerne er tvingende nødvendige, fordi verden omkringos hele tiden flytter sig – fx med ny lovgivning, øget digitalisering og ændret internorganisation. Andre dele af metodeudviklingen er drevet af ambitionen om, atprojektet skal kunne tegne det mest retvisende billede af skatteydernes faktiskeregelefterlevelse. Den kontinuerlige forbedring har imidlertid en lille bagside, daresultaterne ikke bliver 100 pct. sammenlignelige fra gang til gang. Hensynet om, atvi til enhver tid har den mest præcise opgørelse af regelefterlevelsen, og dermed erbedst muligt rustede til at angribe problemerne, vejer dog tungest. Når det er sagt,så flytter ændringerne ikke mere på opgørelserne end, at det fortsat er fuldtmeningsfuldt at sammenligne med tidligere opgørelser, når bare man er bevidst omde aktuelle forbehold.Udover tilpasningen af stikprøvedesignet, som er omtalt ovenfor, er der i denneprojektrunde også foretaget en række øvrige justeringer, der i nogen grad harbetydning for selve opgørelsen af skatteydernes regelefterlevelse og derfor betydernoget for sammenligneligheden med de tidligere resultater.

MERE PRÆCIS AFGRÆNSNING I OPGØRELSEN AF SKATTEGABETEn af de centrale kvalitetsforbedringer vedrører afgrænsningen af, hvad der iskattegabsopgørelsen skal tælles med som en fejl hos borgeren. SKAT skelnermellem, om eventuelle ændringer af skatteopgørelsen er foretaget direkte af SKATeller er sket på borgerens eget initiativ som led i en genoptagelse.

3. DESIGN OG METODE

15

Hvor ændringer af førstnævnte type tæller med til skattegabet, vil sidstnævnte ikkeblive kategoriseret som manglende regelefterlevelse i complianceundersøgelsen.Argumentet er, at skatteyderen – med anmodningen om genoptagelse – selv tagerinitiativ til, at bringe tingene i orden, uagtet at dette sker med nogen forsinkelse.Disse principper er ikke nye, men hvor den skelnen, vi tidligere foretog, ikke i alletilfælde var baseret på komplet information, er der nu etableret en langt merestringent procedure for at kunne afgøre, om ændringerne skal tælles med eller ej.Rent teknisk er det lykkedes at matche en række informationer om forskelligehændelser i sagsforløbet fra SKATs interne sagsbehandlingssystem (SKAT-Ligning)med data fra det system, hvor informationerne om skatteydernes indkomster ogfradrag anvendes til at danne alle årsopgørelserne (SLUT-systemet).Et forløb kan fx være, at kontrol af en skatteyder fører til, at SKAT sendervedkommende et brev om, at vi agter at ændre skatteansættelsen. Herefter er dertypisk en indsigelsesfrist på ca. 3 uger. Skatteyderen vælger imidlertid selv atforetage ændring viaTastSelv-systemetpå SKATs hjemmeside, inden fristens udløb.Denne ændring registreres nu – med en såkaldtligningsmyndighedskode– somværende initieret af skatteyder. I tidligere år er skatteyderen derfor fejlagtigt blevet”godtgjort” fejlen ved fastlæggelsen af compliancegraden, da det så ud som om,personen selv har bragt forholdet i orden. Faktum er imidlertid, at det er SKAT, derafslører fejlen, og derfor skal den rettelig opgøres som manglende regelefterlevelse.Bemærk at en forkert kode ikke har nogen betydning for udmålingen af den skat,som borgeren skal betale. Det har udelukkende betydning for SKATs interneprocedurer og altså også for opgørelsen af regelefterlevelsen og skattegabet. Der eren række forskellige eksempler på, hvordan ligningsmyndighedskoden kan blivemisvisende, men den nye valideringsproces sikrer en systematisk håndtering ogkorrektion af disse tilfælde.Alt i alt bliver skattegabet opgjort mere korrekt, men ændringerne har helt afgjortbetydet en bias i retning af, at der beløbsmæssigt bliver medregnet mere endtidligere. Dermed vil skattegabet alt andet lige være større med den nye opgørelse.Desværre er det ikke muligt at kvantificere, hvor meget skattegabet isoleret vokseraf denne årsag. Der er formentlig tale om et pænt millionbeløb, men næppe enbetydende andel af det samlede skattegab.

UDVIDET KVALITETSSIKRINGPå linje med tidligere år er der inden for rammerne af projektet gennemført etkvalitetstjek af medarbejdernes afrapportering af kontrolresultaterne – både løbendei projektperioden og i den efterfølgende analysefase. Dette sker naturligvis for atopsamle og korrigere eventuelle fejlindberetninger og inkonsistens, så analysen kangive et så retvisende beslutningsgrundlag som muligt for den fremtidige indsats.Datavalideringen blev i sidste projektrunde udbygget og er nu igen gjort mereomfattende og systematisk end tidligere. Særligt hvad angår indplaceringen afskatteyderne på SKATs complianceskala. Her foretages der en række systematiskekrydstjek, der skal sikre, at vurderingen bliver helt ensartet og konsistent med defastlagte kriterier. Igen er det uden betydning for, hvor meget skat der skal betales,men er til gengæld afgørende for fastlæggelsen af compliancegraden.

JUSTERING AF COMPLIANCESKALAENNetop compliancegraden er en helt central vurdering af regelefterlevelsen, somforetages eksklusivt i forbindelse med SKATs compliancemålinger. Efter at havegennemført målingerne for indkomstårene 2006 og 2008, besluttede vi at justere dekriterier, der ligger til grund for skatteydernes indplacering på complianceskalaen.Dette har naturligvis også betydning, når man skal sammenligne resultatet for 2010med de tidligere år.163. DESIGN OG METODE

Justeringen af kriterierne er foretaget af flere årsager. Der er tre primære grunde tilat ændre kriterierne. For det første at gøre vurderingen mere objektiv, så SKATsmedarbejdere i højere grad ud fra de faktuelle forhold kan foretage en indplaceringog dermed i mindre grad subjektivt skal vurdere, om regelefterlevelsen er lav ellerhøj. Det giver et mere ensartet grundlag for at sammenligne regelefterlevelsen blandtalle typer af skatteydere. For det andet er de nye kriterier bragt mere på linje med dekriterier, som anvendes til indplacering af skatteydere på virksomhedssiden.5Ogendelig rettes der op på et misforhold, hvor skatteydere, der ”snyder” sig selv,tidligere kunne rates et niveau dårligere, hvis der var tale om mere end én fejl.Problemet med denne tilgang er, at det strider med intentionen bag compliance-skalaen, hvor en lavere rating ikke blot siger, at regelefterlevelsen er lavere, menogså at man i mindre grad ønsker at følge reglerne. Men uanset hvor mange gangeman ”snyder” sig selv, så nærmer man sig ikke mere en modspilleradfærd. Dette erder eksplicit taget højde for med de nye kriterier.Udover disse justeringer er der foretaget et par mindre ændringer. Blandt andet erafgrænsningen af den laveste compliancegrad (0) flyttet, så flere skatteydere medalvorlige forhold havner i denne kategori. Det er med andre ord blevet ”nemmere” atblive ratet 0. Primært medfører ændringerne af complianceskalaen dog ”flytninger”mellem compliancegraderne 3 og 4 – henholdsvis mørk og lys grøn.Samlet set er resultatet af den justerede skala en lidt hårdere vurdering afregelefterlevelsen! Stramningen af ratingen har INGEN betydning for borgernesskatteansættelse men udelukkende for SKATs interne vurdering af, hvor alvorligeeventuelle fejl er. De gennemførte justeringer har i øvrigt ingen indflydelse på, SKATsvurdering af, om der i forbindelse med ukorrekte angivelser er tale om rene fejl(rating 3-4) eller bevidst snyd (rating 0-2).De præcise kriterier samt et procesdiagram for indplaceringen på complianceskalaenfremgår af appendiks.

NYE PROCESSER OG FLERE FELTER PÅ ÅRSOPGØRELSENUdover fremskridtene i datakvaliteten er der også taget højde for nye processer ogændringer af årsopgørelsens rubrikker.Fra og med indkomståret 2010 er der bl.a. indført en såkaldtautoagter,når SKATmodtager rettelser eller sene indberetninger fra tredjepart. I disse tilfælde udsendesautomatisk en skrivelse til skatteyderen om, at SKATagterat ændre dennesårsopgørelse. Dermed kan vi meget effektivt eliminere mange af de differencer, derellers ville forekomme.I forhold til vurderingen af skatteyderens regelefterlevelse har det betydning,hvordan eventuelle fejl opstår, og hvem der i givet fald tager initiativ til at få demrettet, jf. også afsnittetMere præcis afgrænsning i opgørelsen af skattegabetfraside 15. Vi har valgt, at de ændringer fra 3. part, der eksekveres med autoagteren,ikke skal påvirke vurderingen af skatteyderens regelefterlevelse negativt og dermedheller ikke tælles med i opgørelsen af skattegabet.Når SKAT modtager indberetninger fra 3. part efter selvangivelsesfristens udløb, kander være tale om, at indberetteren tidligere har angivet forkert – som resultat afufuldstændige oplysninger eller regulære fejl – eller blot afgiver oplysningerne forsent. I langt de fleste tilfælde er skatteyderen ikke vidende om, at indberetningerne

5

Kriterierne er bygget op efter samme principper men kan ikke være helt ens, da der erfundamentale forskelle i strukturen af indkomster, fradrag og beskatning for borgere ogvirksomheder.

3. DESIGN OG METODE

17

er forkerte eller mangelfulde.6Derfor vælger vi som udgangspunkt at antage, atskatteyderen i disse tilfælde ikke bærer skylden for korrektionerne, og dermed får detikke indflydelse på indplaceringen på complianceskalaen. Denne tilgang er ogsåkonsistent med princippet om, at ændringer, der ikke (direkte) er initieret af SKAT,heller ikke skal påvirke vurderingen af skatteyderens regelefterlevelse negativt.Allerede for indkomståret 2008 iværksatte SKAT en slags forløber for autoagteren,hvor en række sene indberetninger fra 3. part og korrektioner af tidligere indberet-ninger blev håndteret. Proceduren var dog ikke fuldt automatiseret og mindresystematisk end det nuværende setup. Autoagteren medfører derfor, at differencer iendnu højere grad end for 2008 bliver elimineret. Isoleret set betyder det, atskattegabet bliver mindre og regelefterlevelsen stiger.En anden vigtig ”rammeændring” er indførelsen af 8 nye rubrikker på årsopgørelsensamtidig med, at indholdet af yderligere et antal rubrikker er justeret. Flere af de nyerubrikker er opstået ved, at eksisterende rubrikker er blevet opdelt i to. Dette er sketfor klarere at kunne skelne mellem forskellige typer af fradrag og samtidig øgemuligheden for at kunne feltlåse rubrikker, hvor SKAT har valide og fuldstændigeindberetninger fra tredjepart. Flere af de nye rubrikker er allerede låst fra indkomst-året 2010.Feltlåsningen øger regelefterlevelsen, fordi der ikke umiddelbart er mulighed for atrette i de allerede korrekte indberetninger. De ændrede rubrikker og nye felter, derikke er låst, giver dog også anledning til nogle indkøringsvanskeligheder, fordiskatteyderne skal vænne sig til at tage de nye rubrikker i brug. Mange skeler givetvistil, hvordan de selvangav sidste år, og henfører måske et fradrag til samme rubriksom tidligere, selvom indholdet er ændret. Dette kan isoleret set give flere fejl her ognu, men på sigt forventes den klarere kategorisering at føre til øget regelefterlevelse.

ÆNDRING AF RISIKOPARAMETRESKAT anvender et omfattende antal interne risikoparametre til udsøgning af skatte-ydere med potentielle fejl på personområdet. Systemet, som internt betegnesSLS-P,er også benyttet til at inddele skatteyderne i de tre risikogrupper –Lav-, Mellem-ogHøjrisiko– som er kernen i stikprøvedesignet for complianceundersøgelserne.Risikoparametrene er ikke statiske, men flytter sig i takt med, at nye risici opstår og itakt med, at rammerne ændres, som det også blev omtalt i afsnittetNye processerog flere felter på årsopgørelsenovenfor. Det indebærer også, at fordelingen mellemhvilke forhold, der anses som høj, mellem eller lav risiko også er ændret.Blandt andet betyder den føromtalte indførelse af såvel autoagteren som låsning af10 rubrikker på årsopgørelsen, at en række af de differencer, der tidligere var mellemindberetninger fra tredjepart og det selvangivne, nu er elimineret. Mange af dissedifferencer førte tidligere til, at skatteyderen kategoriseredes med høj risiko, hvorrisikoen nu er reduceret til lav. Behandlingen af folk med udlandsforhold kan i mindregrad automatiseres, og derfor betyder autoagteren og feltlåsningen mindre for dennegruppe. Det er således en del af forklaringen på, hvorfor antallet af borgere medudlandsforhold udgør en relativt større andel af høj- og mellemrisikogrupperne, somomtalt ved gennemgangen af stikprøvedesignet.

6

Fx er der ved rettelse af A-indkomst, jo typisk ikke de store skattemæssige konsekvenser afdisse reguleringer for borgeren, da der allerede er indeholdt A-skat af den ekstra indkomst.

18

3. DESIGN OG METODE

4. UDVIKLINGEN FRA2006TIL2010Vi har nu gennemført compliancemålinger for indkomstårene 2006, 2008 og 2010 ogbegynder dermed at kunne tegne et reelt udviklingsforløb i skatteydernes regel-efterlevelse. Forskellene mellem de tre indkomstår vil i dette afsnit blive belyst på etoverordnet niveau – både for compliancegrader, fejlprocenter og skattegab.For alle disse elementer af regelefterlevelsen er der foruden vores bedste estimat –middelskønnet– også opgjort et konfidensinterval, der angiver en nedre og øvregrænse for det niveau, som den sande værdi med rimelig sandsynlighed kanforventes at antage.7Når man arbejder med en stikprøve, kan man aldrig være sikker på, at resultatet idata helt præcist afspejler den ”sande fordeling” for hele populationen. Generelt øgespræcisionen, desto større stikprøven er, og desto mindre variationen i data viser sigat være. Bredden af konfidensintervallet giver et absolut mål for præcisionen, og påbaggrund heraf kan det vurderes, om eventuelle forskelle i resultaterne de tre årimellem blot skyldes tilfældig variation, eller der reelt er tale om en bedring ellerforværring i regelefterlevelsen. Som noget nyt i forhold til de tidligere rapporter erden relative usikkerhed på middelskønnet også beregnet.8På den måde kan manhurtigt få et indtryk af, hvor præcisionen er rigtig god, og hvor den er knap så god,og hvor resultatet derfor skal anvendes mere varsomt.Udover at opgøre regelefterlevelsen for hele landet, er der – for indkomståret 2010 –også underopdelt på de tre risikogrupperLav, MellemogHøj.

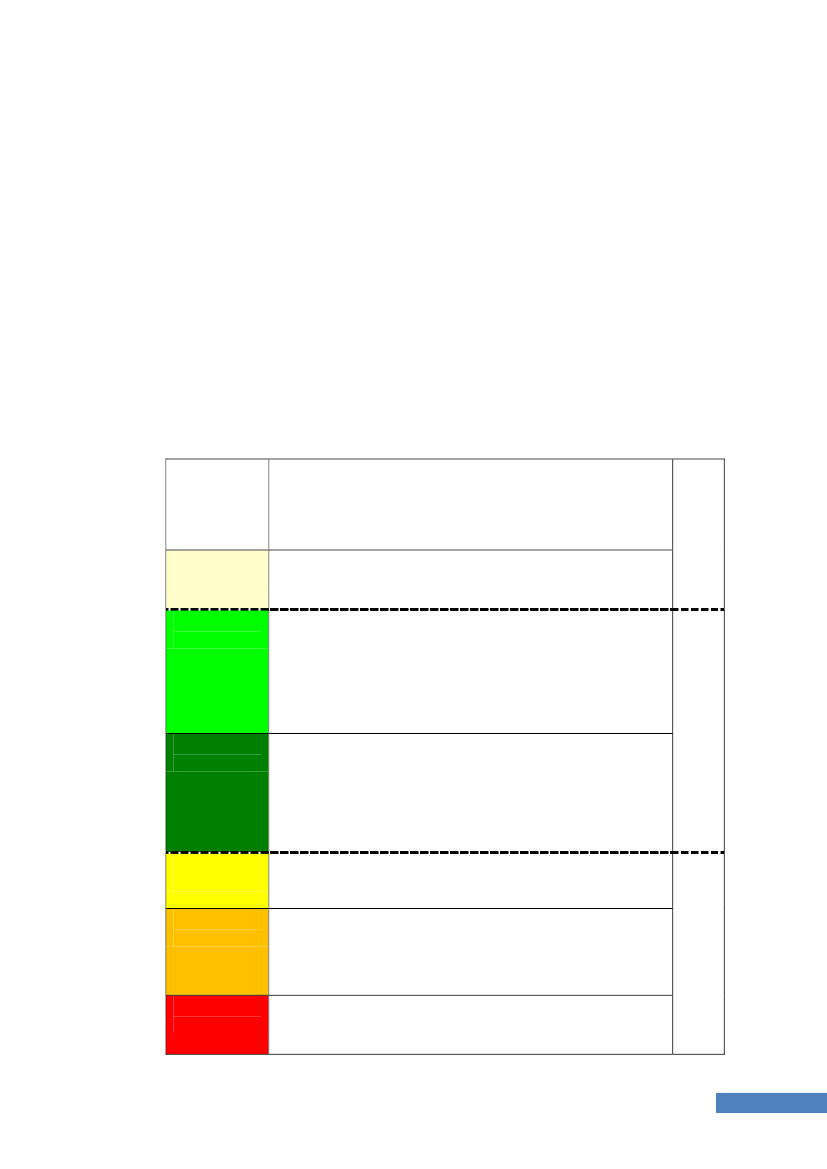

DEN SAMLEDE REGELEFTERLEVELSE–COMPLIANCEGRADENCompliancegraden er det enkeltstående tal, der bedst udtrykker den samlederegelefterlevelse. På en skala fra 0 til 6, hvor 6 er bedst, vurderes i hver kontrol denrespektive skatteyders grad af compliance – dvs. i hvor høj grad vedkommende harsikret, at alle indkomster og fradrag er angivet korrekt. I vurderingen indgår både,om der er lavet fejl og i givet fald hvor mange, hvor store fejlene er, og om fejlenemed rimelighed kan anses for at være resultat af bevidst snyd, eller om de blot berorpå misforståelse af reglerne eller på anden vis er regulære fejl. På den måde ercompliancegraden et langt bedre mål for den samlede regelefterlevelse end isoleretat betragte fejlprocenter eller reguleringsbeløb/skattegab. Disse parametre kan dogopfattes som delkomponenter af compliancegraden og er derfor vigtige for at kunneforstå udviklingen i regelefterlevelsen. Se de præcise kriterier for indplacering påcomplianceskalaen i appendiksafsnittetSKATs complianceskalabagest i rapporten.Af tabel 5 ses den gennemsnitlige compliancegrad for alle landets skatteydere. I 2010er regelefterlevelsen med et snit på 5,79 fortsat på et tårnhøjt niveau – kun et lillestykke fra den optimale compliancegrad på 6. I forhold til 2008 er der tale om et lillefald fra 5,82, mens regelefterlevelsen fortsat ligger en smule højere end i 2006, hvorden var 5,75. Der er ikke signifikant forskel på nogen af de to år i forhold til 2010,selvom det er tæt på at være tilfældet. Når så små forskelle næsten bliversignifikante, skyldes det, at præcisionen her er enormt høj med en usikkerhed på kunca. ½ pct. og deraf følgende snævre konfidensintervaller. Den beskedne stigning icompliancegraden på 0,07 fra 2006 til 2008 er imidlertid signifikant.

78

Der opereres gennemgående med et signifikansniveau på 5 pct.

Den relative usikkerhed er defineret som den afstand, der er fra midten af konfidensintervalletud til den øvre eller nedre grænse, sat i forhold til middelskønnet. Med andre er usikkerheden etmål for, hvor mange procent den sande værdi kan tænkes at afvige fra vores bedste skøn.

4. UDVIKLINGEN FRA2006TIL2010

19

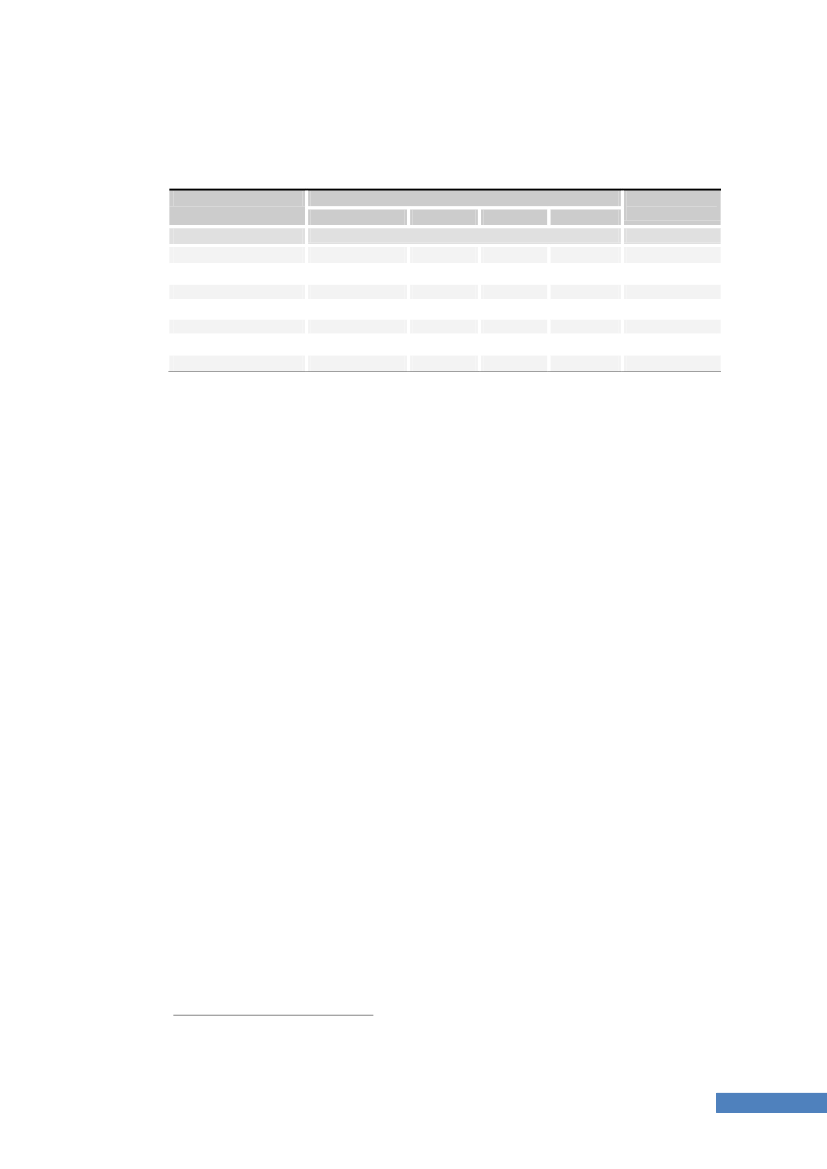

Tabel 5. Gennemsnitlig compliancegrad med konfidensgrænser. 2010, 2008 og 2006År / risikogruppeNedregrænse5,755,845,325,13

Middel-skønIndex (0-6)

Øvregrænse5,825,925,445,24

Usikkerhed+/- pct.

Udførte kontrolleruvægtetAntal

2010- Lavrisiko- Mellemrisiko- Højrisiko

5,795,885,385,19

0,50,61,11,1

4 4906001 1972 693

20082006

5,805,73

5,825,75

5,845,77

0,40,4

4 49510 729

Hver hundrededel point i forskel på den gennemsnitlige compliancegrad svarer til at,1 pct. af hele befolkningen rykker ét trin på skalaen. En måde at tolke faldet på 0,03point fra 2008 til 2010 er derfor, at 3 pct. af skatteyderne eller ca. 125 000 personerrates ét trin lavere, mens resten er status quo. Det reelle billede er naturligvis merekomplekst, da der både kan være bevægelser på mere end ét trin samt størrebevægelser op og ned på skalaen, som delvist neutraliserer hinanden. Mere herom inæste hovedafsnit, hvor der er en mere præcis redegørelse for bevægelserne.Faldet i den opgjorte regelefterlevelse skal vurderes forsigtigt. Dels fordi faldet – somfør nævnt – ikke er signifikant, og dels fordi ratingen er skærpet, jf. afsnittetJustering af complianceskalaen,side 16 ff. Vi kan ikke præcist sige, hvor meget deændrede kriterier isoleret set har reduceret den gennemsnitlige rating, men et groftoverslag viser, at der blot er tale om ca. 0,01 point svarende til en tredjedel af faldet.Dette er en klar indikation af, at compliancegraden er meget robust over for derelativt omfattende justeringer, der er foretaget.For indkomståret 2010 viser tabellen også, at lavrisikogruppen har den højeste regel-efterlevelse med 5,88. Derefter følger mellem- og højrisikogruppen som forventetmed hhv. 5,38 og 5,19. Niveauet er signifikant forskelligt mellem alle de trerisikogrupper. Det er i øvrigt bemærkelsesværdigt, at den gennemsnitlige rating selvfor højrisikogruppen ligger i den pæne ende over 5. Når compliancegraden så faldersamlet set, skyldes det faktisk udelukkende et fald i lavrisikogruppen, der jo – medca. 5/6 af befolkningen – vejer tungt i gennemsnittet for alle skatteydere under ét.Tabel 6 viser mere specifikt den gennemsnitlige compliancegrad udelukkende blandtde borgere, derharbegået fejl. Det giver et billede, som i højere grad ligner det,sagsbehandlerne normalt møder, når der udsøges efter væsentlighed og risiko. Herligger regelefterlevelsen per definition meget lavere end for alle borgere under ét, daen skatteyder med fejl kun kan rates i intervallet 0-4, jf. complianceskalaen.Tabel 6. Gennemsnitlig compliancegrad med konfidensgrænser, alene blandt borgere medfejl. 2010, 2008 og 2006År / risikogruppeNedregrænse3,673,713,573,62

Middel-skønIndex (0-6)

Øvregrænse3,824,023,753,73

Usikkerhed+/- pct.

Borgere med fejluvægtetAntal

2010- Lavrisiko- Mellemrisiko- Højrisiko

3,753,863,663,68

2,04,02,51,5

1 10322280801

20082006

3,393,46

3,483,57

3,563,68

2,33,1

1 3361 150

20

4. UDVIKLINGEN FRA2006TIL2010

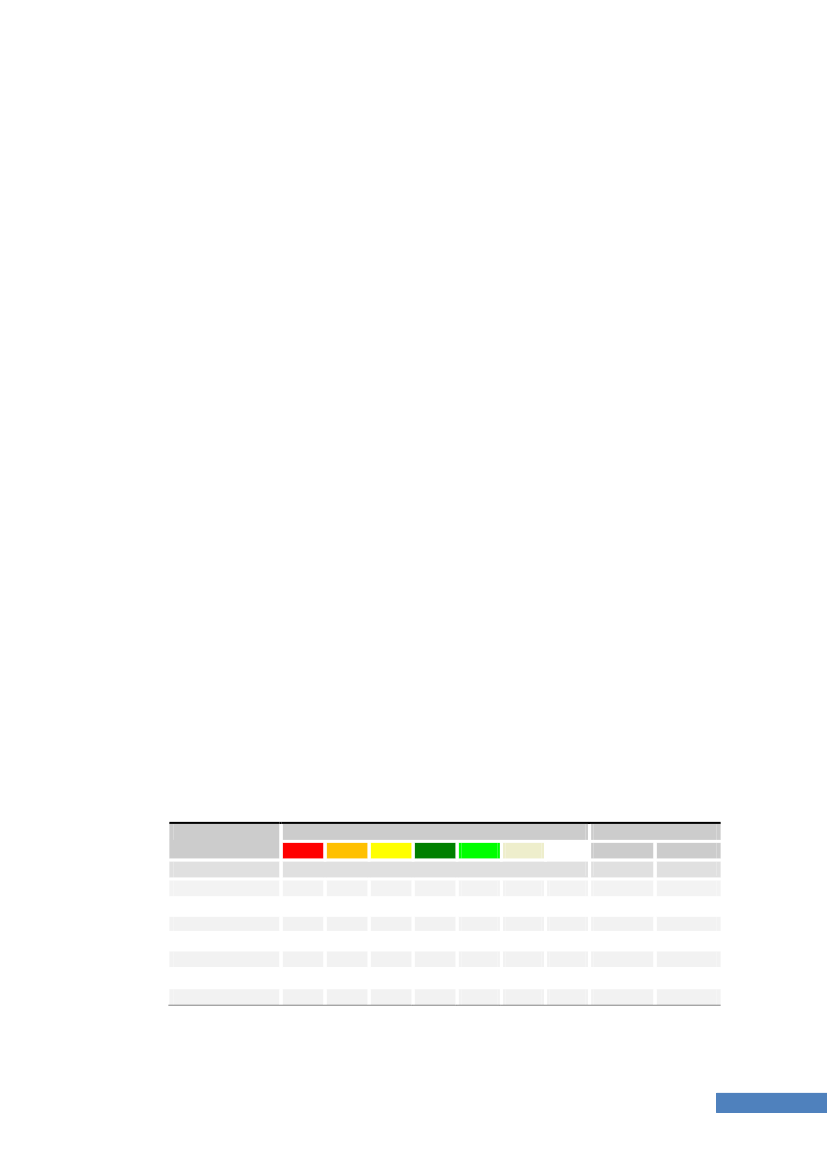

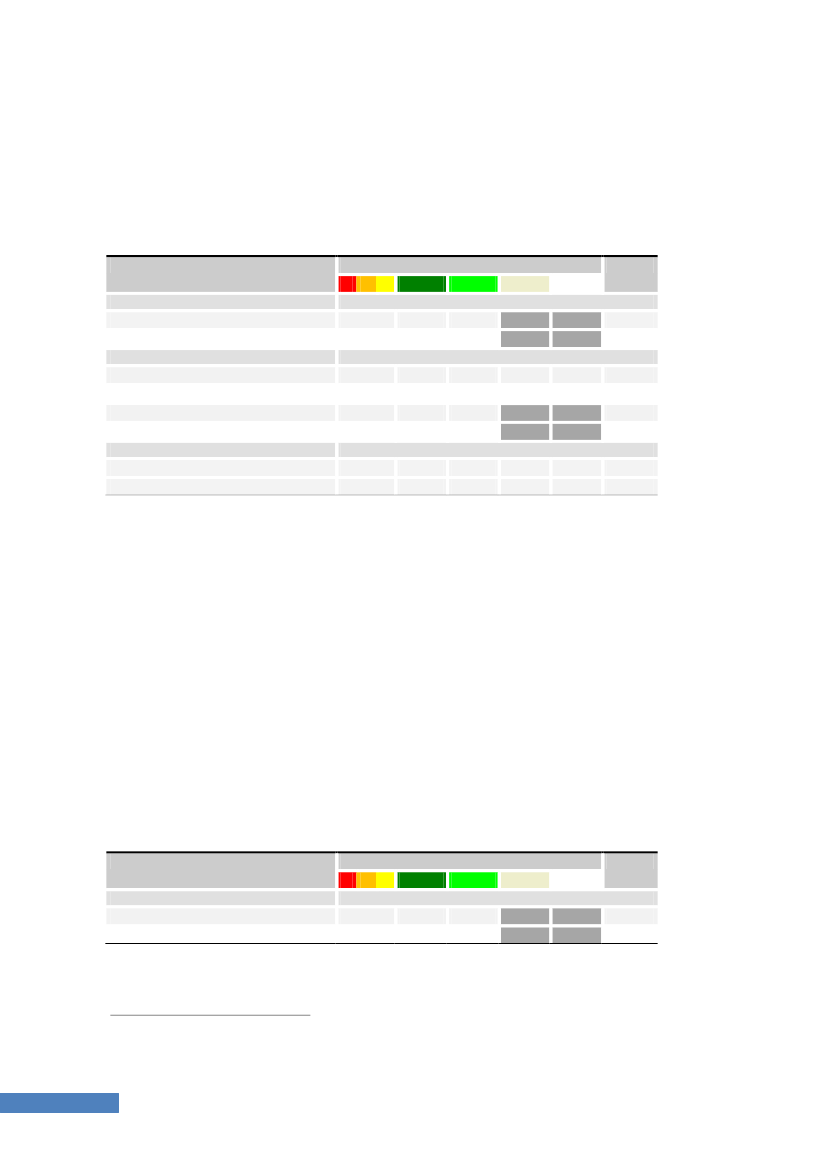

Blandt de borgere, der laver fejl, er fejlene blevet noget mindre alvorlige end i 2008.Den gennemsnitlige rating er steget ganske meget fra 3,48 til 3,75, svarende til atgodt en fjerdedel af alle borgere med fejl nu er ratet ét trin højere på skalaen.Forskellen er klart signifikant. Faldet i den samlede rating, som vi så ovenfor, kandermed kun forklares med, at der samlet set begås flere – men altså knapt såalvorlige – fejl. Det bliver også bekræftet af tabel 8 nedenfor, hvor fejlprocentenstiger. Nu kan man måske tro, at det alene er de ”ekstra” fejl, der er kommet til i2010, som har en bedre rating, og dermed trækker ratingen i positiv retning, mendet er ikke tilfældet. Selvom alle de ekstra fejl i forhold til 2008 får ratingen 4 (lysgrøn), der er den bedst tænkelige rating for skatteydere med fejl, så kan det kunforklare ca. en fjerdedel af fremgangen i ratingen blandt skatteydere med én ellerflere fejl i årsopgørelsen. Det betyder, at der er sket en bedring i retning af mindrealvorlige fejl i forhold til tidligere, hvilket naturligvis er meget positivt!Når vi ser på de enkelte risikogrupper, så er compliancegraden også her bedre i lav-risikogruppen end i de to andre grupper. Til gengæld er der ikke nogen nævneværdigforskel på regelefterlevelsen i mellemrisikogruppen og i højrisikogruppen. Her er detvigtigt at gøre opmærksom på, at inddelingen af skatteyderne i de tre risikogrupper,primært er foretaget ud fra, hvor sandsynligt det var, at de respektive borgere villebegå fejl. Der er altså ikke lagt vægt på om eventuelle fejl vil være særligt store elleralvorlige, men blot på, om de er hyppige.Det er ambitionen, at resultaterne fra risikogrupperne skal anvendes til at forfine deudsøgningskriterier, SKAT i det daglige anvender. Ved at se nærmere på, hvilkekriterier, der giver ”bid” i de forskellige segmenter, håber vi at kunne justere voresudsøgninger, så det bliver muligt at udpege skatteydere med fejl med endnu størrepræcision og dermed også bruge mindre tid på at ulejlige borgere, der viser sig athave orden i tingene. Den sparede tid kan så igen bruges til styrket indsats på andreområder.Antallet af fejl inden for stikprøven er faldet fra 1 336 i 2008-undersøgelsen til nu1 103. Dette på trods af, at fejlprocenten for hele landet er steget, som det fremgåraf tabel 8. Årsagen til de færre fejl i stikprøven er dels den nye stratificering og dels,at ”hit-raten” i højrisikogruppen er faldet noget – blandt andet fordi SKAT har indførtden såkaldte autoagter, der automatisk opsamler og korrigerer en hel masse ”100-procents-fejl”, som tidligere figurerede i højrisikogruppen – se nærmere i afsnittetNye processer og flere felter på årsopgørelsenpå side 17 ff. De færre antal fejl istikprøven betyder, at grundlaget for at analysere fejltyper bliver lidt mindre robust.I tabel 7 er den gennemsnitlige compliancegrad ”foldet ud”, så man kan se denrelative fordeling af skatteydere på hvert niveau af complianceskalaen. Herudfra ermodspillerandelen bestemt og omregnet til antal tusinde personer på makroniveau.Tabel 7. Modspillere samt fordeling på compliancegrader. 2010, 2008 og 2006År / risikogruppe02010- Lavrisiko- Mellemrisiko- Højrisiko

Compliancegrad10,0.0,20,4

Modspillere54,94,28,38,2

20,1.0,60,5

3Andel i pct.

45,93,217,923,0

687,892,268,760,4

AndelPct.

1)

AntalTusinde

0,1.0,60,2

1,20,53,87,4

0,2.1,41,1

9.82

200820061)

0,00,0

0,00,2

0,30,6

2,63,1

3,54,0

1,43,8

92,288,3

0,40,9

1636

Modspillerandelen udtrykker andelen af skatteyderne, som SKAT har vurderet som modspillere– svarende til en rating på 0, 1 eller 2. Dermed kan modspillerandelen i tabellen bestemmes(bortset fra afrunding) som summen af andelene, der rates 0-2.

4. UDVIKLINGEN FRA2006TIL2010

21

Selvom vi ovenfor så, at der var en ret beskeden forskel i den gennemsnitligecompliancegrad fra 2008 til 2010, så er der sket ret betydelige ændringer i denunderliggende fordeling. Andelen, der rates 4 eller 5, stiger således meget og ersamlet set mere end fordoblet fra 5 til 11 pct. Bevægelsen kommer først ogfremmest fra et fald i andelen af helt hvide, hvilket er ærgerligt, men samtidig ogsåfra en klar reduktion i dels andelen af de mørkegrønne og dels i den samlede andel afmodspillere – de skatteydere, som SKAT vurderer bevidst har snydt med skatten. Detunderbygger meget fint billedet fra før med flere skatteydere, der begår fejl, menaltså fejl som ikke har samme graverende karakter.Efter at modspillerandelen i 2010 endnu en gang er halveret, så er andelen nede påen fjerdedel af niveauet fra 2006, og der er nu under 10 000 modspillere i helelandet. Faldet fra 2006 til nu er meget klart signifikant, mens faldet fra 2008 akkuratikke er signifikant, da vi nu er nede på meget små andele. I 2006 var der blandt deskatteydere, der angav forkert, 1 ud af 9, som bevidst snød. I 2008 var talletreduceret til 1 ud af 15 og for 2010 er det blot 1 ud af 32! Det er en meget markantfremgang.

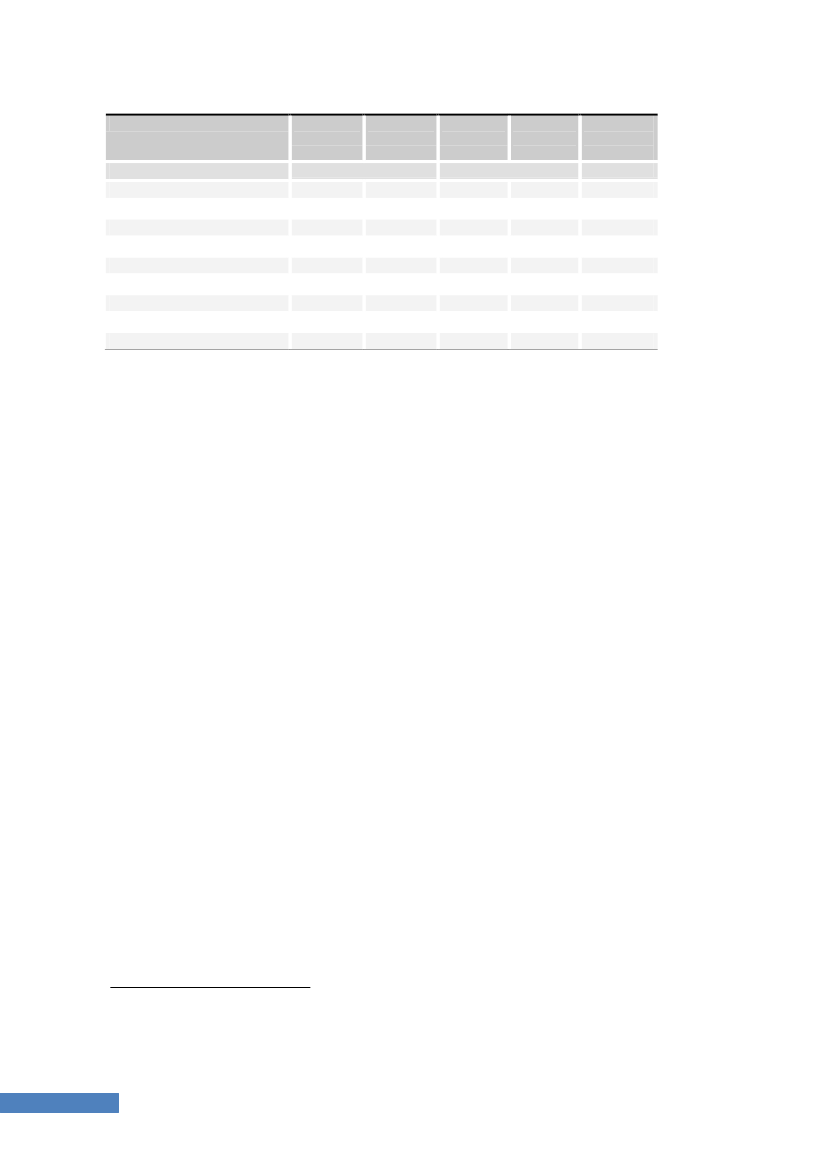

ANDEL AF BORGERNE MED FEJL I ÅRSOPGØRELSENDen procentvise andel af skatteyderne, der har én eller flere fejl i årsopgørelsen,benævner vifejlprocenten.En opgørelse af fejlprocenten er således god til at sigenoget om, hvor udbredt det er, at skatteyderne begår fejl, men siger til gengæld ikkeumiddelbart noget om størrelsen af fejlene eller alvoren heraf. Det er imidlertid altidvæsentligt at vide, om det er mange eller et fåtal af skatteyderne, der ikke formåreller ønsker at angive korrekt. Fejlprocenten fremgår af tabel 8.Tabel 8. Fejlprocenter med konfidensgrænser. 2010, 2008 og 2006År / risikogruppeNedregrænse6,02,220,629,1

Middel-skønFejlprocent

Øvregrænse8,65,225,333,8

Usikkerhed+/- pct.

Udførte kontrolleruvægtetAntal

2010- Lavrisiko- Mellemrisiko- Højrisiko

7,33,722,931,4

1841107

4 4906001 1972 693

20082006

5,07,3

5,88,0

6,68,8

149

4 49510 729

Som vi allerede har omtalt i det foregående afsnit, er antallet af fejl steget, ogdermed vokser fejlprocenten også. Fra 2008 er andelen gået fra 5,8 til 7,3 men liggeraltså fortsat et nøk lavere end de 8,0 i 2006.I tabel 9 nedenfor er den samlede fejlprocent i 2010 – for alle skatteydere under ét –dekomponeret på bidrag fra hver af de tre risikogrupper. Ved at gange fejlprocentenfor de respektive risikogrupper med dennes andel af samtlige skatteydere fåsbidraget fra den enkelte risikogruppe.Det bemærkelsesværdige er, at bidraget fra lavrisikogruppen udgør 3,0 pct.point,hvor det i 2008 kun var 1,1 pct.point (det sidste fremgår ikke af tabellen!). Isoleretset løfter bidraget fra lavrisikogruppen altså den samlede fejlprocent med 1,9pct.point fra 2008 til 2010 og forklarer dermed mere end den samlede stigning på 1,5pct.point – fra 5,8 til 7,3 pct., jf. tabel 8. Den samlede fejlprocent vokser såledesalene fordi fejlprocenten for lavrisikogruppen stiger fra 1,4 i 2008 til 3,7 i 2010.

22

4. UDVIKLINGEN FRA2006TIL2010

Tabel 9. Bidrag til samlet fejlprocent fra de respektive risikogrupper. 2010RisikogruppeFejlprocentAndel af samtligeskatteydere82,813,33,9100,0Bidrag til samletfejlprocent3,03,11,27,3Antal skatteyderemed fejlAntal tusinde

LavrisikoMellemrisikoHøjrisikoAlle

3,722,931,4

12812851307

Man skal dog være opmærksom på, at usikkerheden er betydelig for lavrisikogruppen– 41 pct., jf. tabel 8. Af samme årsag stiger usikkerheden på estimatet affejlprocenten også, og man bør derfor være en anelse varsom med konklusionen omflere fejl.Usikkerheden i lavrisikogruppen er stor, fordi stikprøven her er begrænset til 600, ogder kun optræder 22 skatteydere med fejl i gruppen. Ud af de 22 fejl i lavrisiko-gruppen er der to af fejlene, vi kun fanger, fordi vi denne gang har gennemført denomhyggelige datavalidering, som beskrevet i afsnittetMetodeudvikling og forbedretdatakvalitet påvirker resultaterne,side 15 ff. Uden disse to fejl, ville fejlprocenten forlavrisikogruppen være reduceret til 3,3 og den samlede fejlprocent være reduceret til7,0. Pointen er, at der ikke skal flyttes ret mange observationer med fejl i dennegruppe før stigningen i fejlprocenten fra 5,8 indsnævres væsentligt.Andelen af borgere med fejl kan enkelt omregnes til, hvor mange personer det drejersig om for hele landet. Når man ser på antallet af fejl, er det samtidig interessant atopdele i hvor mange af disse fejl, der ikke ændrer det samlede beløb, der skal betalesi skat, eller resulterer i, at skatteyderen enten skal indbetale ekstra skat – restskat –eller får penge tilbage i skat – overskydende skat. Disse tre scenarier benævner vihenholdsvisNulresultat, ForhøjelserogNedsættelser.Antallet af borgere med en ellerflere fejl i årsopgørelsen er fordelt på disse tre mulige udfald i tabel 10 nedenfor.Tabel 10. Antal borgere med forhøjelser og nedsættelser. 2010, 2008 og 2006Indkomstår201020082006Nulresultat391711Forhøjelser201152239Nedsættelser677580Fejl i alt307244329

Antal tusinde borgere

Helt parallelt med stigningen i fejlprocenten kan vi se, at det samlede antal borgeremed fejl i 2010 stiger med 63 tusinde til godt 300 tusinde – omtrent en fjerdedelmere end i 2008. En tredjedel af disse ekstra fejl kommer fra en meget markantstigning i skatteydere med nulresultat. Antallet af skatteydere med nulresultat ersåledes mere end fordoblet og udgør knap 40 tusinde fejl på landsplan.Korrigeres for fejlene uden skattemæssig betydning, så kan en ”provenumæssig”fejlprocent beregnes til 6,4 for 2010 og 5,4 for 2008 – mod hhv. 7,3 og 5,8 udenkorrektion. 1/3 af stigningen i fejlprocenten – 0,5 ud af 1,5 pct.-point – kan altsåforklares med stigning i fejl, der ikke koster hverken staten eller skatteyderne noget– i hvert fald ikke i det aktuelle indkomstår.Et nulresultat opstår fx, når en ændring skaber et skattemæssigt tab, der ikke kanudnyttes i indeværende år, men kan fremføres til kommende indkomstår – såkaldteskatteskjoldsfelter. En nedsættelse begrundet i et ikke-udnyttet fradrag – fx ved tabpå aktier – giver ikke nødvendigvis nogen overskydende skat, hvis der ikke er andenpositiv aktieindkomst, som fradraget kan modregnes i. Derfor fremføres tabet til

4. UDVIKLINGEN FRA2006TIL2010

23

følgende år og får ikke skattemæssig effekt i indeværende år. Omvendt kan manhave et overført fradrag fra tidligere år, der betyder, at en forhøjelse af aktie-indkomsten i indeværende år kan indeholdes i det tidligere tab, og derfor ikke udløseren restskat. Store tab fra 2008 i kølvandet på finanskrisen er medvirkende hertil.En anden årsag til, at fejl ikke fører til ændret skat – hverken i form af forhøjelsereller nedsættelser – kan være, at et korrekt beløb er angivet, men i en forkert rubrikpå årsopgørelsen. Hvis de to rubrikker beskattes ens, vil der ikke være nogen skatte-mæssig effekt. Hver sjette af alle tilfældene med nulresultat i 2010 skyldes netop, atskatteyderne har byttet rundt på to rubrikker. Langt den overvejende del af disse fejlknytter sig til indførelsen af et loft over fradragsberettigede indbetalinger til rate-pensioner og ophørende livrenter på 100 000 kr. årligt fra 2010.9I forbindelse meddet indførte loft er der etableret en overgangsordning og for bl.a. at kunne håndteredenne, er der også etableret to ekstra rubrikker på årsopgørelsen.10Det er place-ringen mellem det eksisterende pensionsfelt på årsopgørelsen og disse nye felter, derisær har voldt skatteyderne problemer. Det er ofte sådan, at overgangsordningernemedfører mere komplekse regelsæt, som er vanskelige for skatteyderne at efterleve– paradoksalt nok samtidig med, at ambitionen mange gange fra politisk hold er atforenkle lovgivningen.Udover stigningen i antallet af skatteydere med nulresultat, så er antallet med enforhøjelse af slutskatten vokset kraftigt med knap 50 tusinde fra 2008 til 2010. Deter dog ikke helt nok til at udligne faldet fra næsten 240 tusinde i 2006 til godt 150tusinde i 2008. Antallet af borgere, der ”snyder” sig selv, opgjort som nedsættelser,er nogenlunde stabilt i de tre år, men er hver gang faldet en smule. I 2010 er der dogfortsat 67 tusinde borgere, der betaler for meget i skat.

SKATTEGABETEn anden måde at udtrykke regelefterlevelsen i landet som helhed fås ved at opgøreskattegabet. Skattegabet kan så at sige kvantificere den manglende regelefterlevelsei kroner og ører – noget som måske er mere håndgribeligt end den gennemsnitligecompliancegrad.Til gengæld skal man være opmærksom på at selv et mindre antal skatteydere medbetydelige reguleringsbeløb kan flytte det samlede skattegab ganske meget, hvilketikke er tilfældet med compliancegraden, der jo kun kan variere mellem værdierne fra0 til 6. Vi tager dog højde for særligt ekstreme reguleringsbeløb ved, at disseobservationer pilles ud af undersøgelsen ud fra en standardiseret og helt mekaniskmetode.11Et andet opmærksomhedspunkt med skattegabet er, at der ikke er en direktesammenhæng mellem reguleringsbeløbenes størrelse og de respektive skatteyderesgrad af regelefterlevelse. Compliancegraden kan altså i visse tilfælde være højere foren person med et stort reguleringsbeløb end for en anden skatteyder med et lavere

9

Jævnfør lovforslag L 200 – Forslag til Lov om ændring af pensionsbeskatningsloven og lov omændring af forskellige skattelove. Forslaget er fremsat den 22. april 2009 og endeligt vedtagetmed Lov nr. 412 af 29. maj 2009.10

Det er rubrik 24 og 25 (felt 436 og 444) henholdsvisBidrag og præmie til privattegnedelivsvarige pensionsordningerogFradragsberettiget andel af indbetalinger foretaget før 1. januar2010 omfattet af overgangsreglerne for ratepensioner og ophørende livrenter,der supplererrubrik 21 (felt 416)Bidrag og præmie til privattegnet ratepension og ophørende livrente.11

For indkomståret 2010 har vi fundet i alt 2 ekstreme observationer. Henholdsvis en forhøjelsepå 2,2 mio. kr. og en nedsættelse på 2,8 mio. kr. – begge før skat. Nettoeffekten af at smide deto observationer væk er, at provenugabet faktisk stiger med knap 70 mio. kr. For indkomståret2008 havde vi ingen ekstreme observationer, og tilbage i 2006 var der en enkelt.

24

4. UDVIKLINGEN FRA2006TIL2010

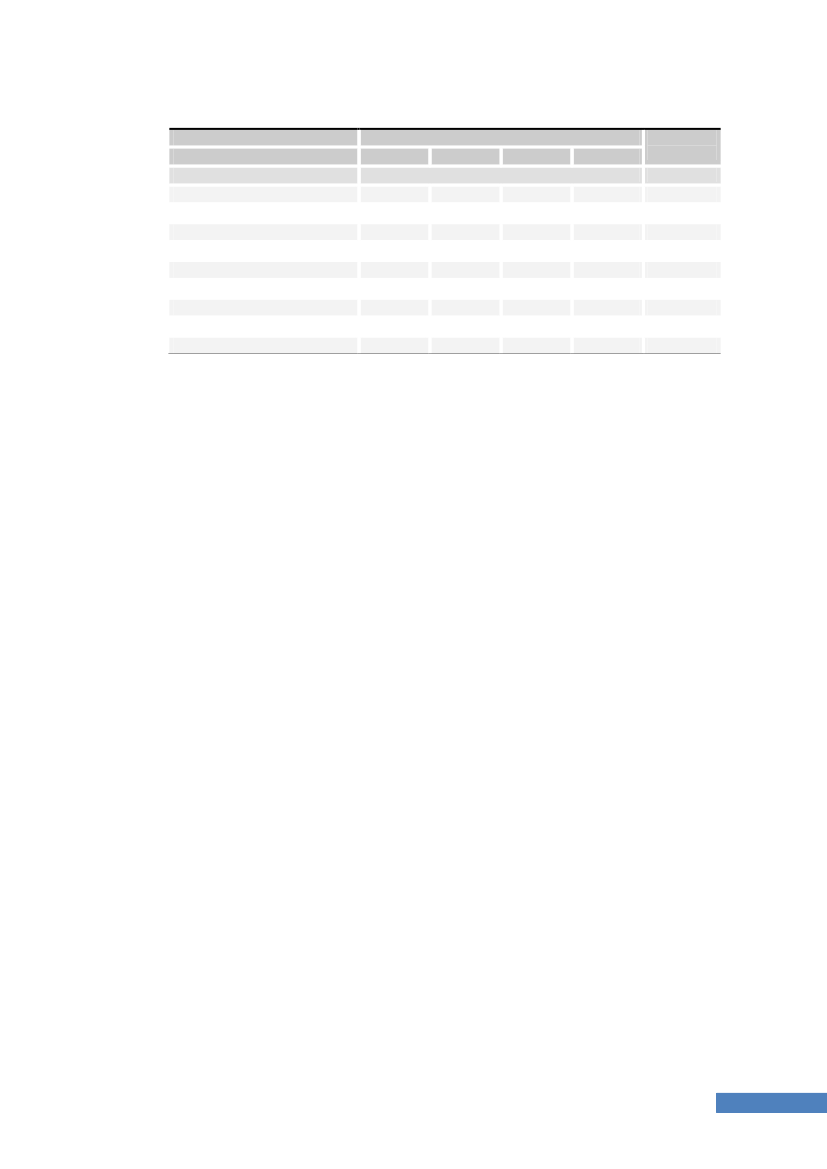

reguleringsbeløb. Skattegabets store styrke er imidlertid, at det konkret kan sige,hvor stort et beløb staten går glip af som følge af, at skatteyderne ikke i fuldudstrækning angiver korrekt.Med udgangspunkt i de beløb, som slutskatten er ændret med for alle de udsøgteskatteydere i stikprøven, har vi beregnet provenu- og bruttoprovenugabet for hver afde tre risikogrupper og derefter aggregeret op til en samlet sum for hele landet. Forbegge de to typer af skattegab gælder imidlertid, at beregningen for lavrisiko-segmentet – ironisk nok – er for usikker til at kunne bruges til noget. Dette er ogsånævnt i forbindelse med omtalen af tabel 4 i afsnittetStikprøvesammensætningen i2010-undersøgelsenpå side 10 ff. Med blot 22 fejl blandt de 600 udsøgte i lavrisiko-gruppen, bliver variationen i reguleringsbeløbene for stor til, at det er meningsfuldt atgange op til et skattegab for de 3,5 mio. borgere i dette segment.12I de følgende to tabeller er skattegabet for 2010 opgjort i provenu – hhv. netto ogbrutto – og sammenlignet med de tilsvarende skattegab for indkomstårene 2008 og2006. I begge tabellerne er skattegabet for borgere med lav risiko angivet med en lysgrå farve for at understrege usikkerheden af tallet. For de to tabeller er desudenangivet de øvre og nedre konfidensgrænser og usikkerheden på middelskønnet.Skattegabet for 2010 udgør 1,2 mia. kr. opgjort i provenu, jf. tabel 11. Provenugabeter praktisk talt uforandret i forhold til 2008, men ligger altså fortsat knap ½ mia. kr.under niveauet fra 2006. Der er dog ingen signifikante forskelle i beløbene. Dertil erusikkerheden på opgørelserne for store, og bevægelserne skal derfor ikke tillæggessærlig vægt.Tabel 11. Provenugabet inkl. konfidensgrænser. 2010, 2008 og 2006År / risikogruppeNedreGrænse0,70,8-0,00,40,2

Middel-skønMia. kr.

Øvregrænse1,71,80,31,40,3

Usikkerhed+/- pct.

Borgere medfejl uvægtetAntal

2010 ekskl. lavrisiko2010 inkl. lavrisiko‒ Lavrisiko‒ Mellemrisiko‒ Højrisiko

1,21,30,10,90,3

43411285623

1 0811 10322280801

2008 ekskl. lavrisiko2006

0,51,0

1,11,6

1,72,1

5534

1 3241 150

Konfidensintervallet for provenugabet i 2010 spænder fra 0,7 til 1,7 mia. kr. –svarende til en usikkerhed på estimatet på +/- 43 pct. Det kan lyde af ganske meget,men er faktisk en acceptabel præcision givet opgørelsens kompleksitet. Usikkerhedener lidt lavere end for indkomståret 2008, og derfor er bredden af konfidensintervalletogså indsnævret. I 2006 var usikkerheden lavest med +/- 34 pct., men var dengangogså baseret på kontrol af mere end 11 000 skatteydere mod 4 500 kontroller i 2010og 2008. I den forstand er de seneste to opgørelser mere præcise i forhold tilressourceforbruget, hvilket skyldes et mere effektivt stikprøvedesign.Tabellen viser tydeligt, at usikkerheden på lavrisikogruppen er markant. Med hele128 pct. bliver usikkerheden for stor til, at kunne inddrages som en robust del af denvidere analyse. Når vi opgør det samlede gab og i videre analyser af gabetsdelkomponenter, er det derfor som udgangspunkt altid ekskl. lavrisikogruppen. Detofficielle tal er af samme årsag også for 2008 angivet ekskl. lavrisikogruppen.

12

Tabel 3 viser også, at skaleringsfaktorerne for lavrisikogruppen er helt oppe på 5 796. Enenkelt regulering på blot 17 300 kr. vil således alene kunne løfte skattegabet med 100 mio. kr.

4. UDVIKLINGEN FRA2006TIL2010

25