Skatteudvalget 2013-14

SAU Alm.del Bilag 70

Offentligt

SkatteministerietUdkast16. december2013

ForslagTilLov om ændring af momslovenog forskellige andre love1(Ændring af leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenestersolgt til private, One Stop Shop-ordning, ændring af definitionen af investeringsgoder, ophævelse afordningen for udenlandsk indregistrerede turistbusser og visse andre ændringer)

§1I momsloven, jf. lovbekendtgørelse nr. 106 af 23. januar 2013, som ændret ved § 4 i lov nr. 789 af28. juni 2013, § 7 i lov nr. 903 af 4. juli 2013 og senest ved § 2 i [L 47], foretages følgendeændringer:1.I§ 16, stk. 1,ændres ”§21” til: ”§21, stk. 1”.2.I§ 16, stk. 2 og 3,ændres ”For de ydelser, der er nævnt i § 21 d, stk. 1, nr. 1-10” til: ”Forteleydelser, radio- og tv-spredningstjenester og de ydelser, der er nævnt i § 21 d, stk. 1”.3.I§ 16, stk. 5og6,ændres ”§ 21 d, stk. 1, nr. 1-10” til: ”§ 21 d, stk. 1”.4.§ 21 caffattessåledes:”§21 c.Leveringsstedet for elektronisk leverede ydelser, teleydelser og radio- og tv-spredningstjenester er her i landet, når de leveres til en ikkeafgiftspligtig person, som er etablereteller har sin bopæl eller sit sædvanlige opholdssted her i landet.Stk. 2.Når leverandøren af en ydelse og kunden kommunikerer via elektronisk post, betyder detteikke i sig selv, at den leverede ydelse er en elektronisk ydelse.Stk. 3.Som elektronisk leverede ydelser anses især:1) levering og hosting af websteder, fjernvedligeholdelse af software og hardware,2) levering og ajourføring af software,Loven indeholder bestemmelser, der gennemfører Rådets direktiv 2008/8/EF af 12. februar 2008 om ændring afdirektiv 2006/112/EF med hensyn til leveringsstedet for tjenesteydelser, for så vidt angår de dele af direktivet, dertræder i kraft den 1. januar 2015.1

3) levering af billeder, tekster og information og tilrådighedsstillelse af databaser,4) levering af musik, film, og spil, herunder hasardspil ogandre spil om penge, samtpolitiske, kulturelle, kunstneriske, sportslige, videnskabelige elleruddannelsesmæssige udsendelser eller begivenheder og5) leveringaf fjernundervisning.Stk. 4.Som teleydelse anses især:1) faste og mobile telefoniydelser til transmission og kobling af tale, data og video, herundertelefoniydelser med en billeddannelseskomponent (videotelefoni),2) telefoniydelser via internettet, herunder internettelefoni (VoIP),3) voicemail, ventende opkald, viderestilling af opkald, opkaldsidentifikation, trevejsopkald ogandre opkaldsstyringstjenester,4) personsøgetjenester,5) audioteksttjenester,6) fax, telegraf og telex,7) adgang til internettet, herunder World Wide Web og8) private nettilslutninger med telekommunikationsforbindelser, der udelukkende er til brug forkunden.Stk. 5.Radio- og tv-spredningstjenester omfatter ydelser bestående af audioindhold og audiovisueltindhold som f.eks. radio- eller tv-programmer, der via kommunikationsnet udbydes af enmedietjenesteudbyder og henhører under dennes redaktionelle ansvar med det formål, atoffentligheden samtidig kan høre eller se dem på grundlag af en programoversigt. For radio- og tv-spredningstjenester anses især:1) radio- og tv-programmer, der transmitteres eller retransmitteres over et radio- eller tv-net og2) radio- eller tv-programmer, der distribueres via internettet eller et lignende elektronisk net(IP-streaming), hvis de spredes, samtidig med at de transmitteres eller retransmitteres over etradio- eller tv-net.5.§ 21 d, stk. 1,nr. 9 – 11,ophæves.6.I§ 21 d, stk. 2,ændres ”stk. 1, nr. 1-10” til: ”stk. 1”.7.I§ 27, stk. 4, 2. pkt.,ændres ”angivelse af afgiften.” til: ”angivelse af afgiften, jf. dog § 66 g, stk.3.”8.§ 27, stk. 6,affattessåledes:”Stk.6.I afgiftsgrundlaget kan fradrages 80 pct. af konstaterede tab på uerholdelige fordringervedrørende leverede varer og ydelser. Fradraget foretages, når tabet konstateres, jf. dog § 66 g, stk.3. Såfremt fordringerne senere betales helt eller delvist, skal 80 pct. af modtagne beløb medregnes iafgiftsgrundlaget, medmindre betalingen opnås efter konkurslovens § 96. Beløbet medregnes i denafgiftsperiode, hvor betalingen finder sted, jf. dog § 66 g, stk. 3.”

9.§37, stk. 2, nr. 4,ophæves.Nr. 5 bliver herefter nr. 4.10.I§ 38, stk. 1, 3. pkt.,ændres ”og andre driftsmidler” til: ”og andre driftsmidler og ydelser, jf. §43, stk. 2, nr. 1 og 4”.11.I§ 43, stk. 2, nr.3,ændres ”100.000 kr. årligt.” til: ”100.000 kr. årligt,”.12.I§43, stk. 2,indsættes somnr. 4:”4) Ydelser, der har samme karakter som materielle investeringsgoder, herunder bl.a. software ogrettigheder, hvis anskaffelses- eller fremstillingspris ekskl. afgiften efter denne lov overstiger100.000 kr.”13.I§ 44, stk. 1,ændres”For driftsmidler” til: ”For driftsmidler og ydelser”, og ”hvoridriftsmidlet” ændres til: ”hvori driftsmidlet eller ydelsen”.14.I§ 44, stk. 2,1. pkt.,ændres”for driftsmidler” til: ”for driftsmidler og ydelser”.15.I§ 46, stk. 1, nr. 3,ændres ”§ 18” til: ”§ 18, bortset fra bro- og tunnelbilletter” og ”og §21,bortset fra adgang til arrangementer og ydelser i tilknytning hertil” udgår.16.§47, stk. 2,affattes således:”Stk.2.Afgiftspligtige personer, som ikke er etableret i EU, men i et land uden for EU, med hvilketDanmark ikke har et retligt instrument om gensidig bistand med en retsvirkning, der svarer tilreglerne i EU, skal registreres ved en person, der er bosiddende her i landet, eller ved envirksomhed, der er etableret her i landet. Det samme gælder, når den udenlandske virksomhedforetager erhvervelser af varer fra andre EU-lande. Afgiftspligtige personer, der ikke er etableret heri landet, skal ikke registreres, i det omfang aftageren er gjort betalingspligtig.”17.I§ 48, stk. 3,ændres ”§ 47, stk. 2” til: ”§ 47, stk. 1”.18.Kapitel 16affattes således:”Kapitel 16Særordninger for ikkeetablerede afgiftspligtige personer, der leverer elektroniske ydelser,teleydelser og radio- og tv-spredningstjenester til ikkeafgiftspligtige personer§ 66.Ved anvendelse af reglerne om særordningerne i dette kapitel forstås ved

1) ”EU-ordning” den ordning for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester leveret af afgiftspligtige personer, der er etableret i EU, men som ikke eretableret i forbrugslandet,2) ”ikke-EU-ordning” den ordning for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester leveret af afgiftspligtige personer, der ikke er etableret i EU,3) ”særordningerne” EU-ordningen og/eller ikke-EU-ordningen afhængig af den relevante kontekst,4) ”elektroniske ydelser” og ”elektronisk leverede ydelser” de ydelser, der henvises til i § 21 c, stk.3,5) ”teleydelser” de ydelser, der henvises til i § 21 c, stk. 4,6) ”radio- og tv-spredningstjenester” de ydelser, der henvises til i § 21 c, stk. 5,7) ”forbrugsmedlemsland” det medlemsland, hvor leveringen af elektroniske ydelser, teleydelsereller radio- og tv-spredningstjenester til ikkeafgiftspligtige personer anses for at finde sted i henholdtil § 21 c,8) ”afgiftsangivelse” en angivelse, som indeholder de oplysninger, der er nødvendige for atfastlægge det afgiftsbeløb, der skal opkræves i hvert medlemsland.Særordning for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester leveret afafgiftspligtige personer, der ikke er etableret i EU (ikke-EU-ordningen)§ 66 a.Ved anvendelse af reglerne om ikke-EU-ordningen forstås ved1) ”afgiftspligtig person” en tredjelandsvirksomhed, som ikke er etableret i EU, og som ikke påanden måde kræves momsregistreret i et EU-land.2) ”identifikationsmedlemsland” det medlemsland, som den afgiftspligtige person vælger atkontakte for at anmelde, hvornår den afgiftspligtige virksomhed inden for EU´s område påbegyndesefter reglerne om ikke-EU-ordningen.§ 66 b.En afgiftspligtig person, der leverer elektroniske ydelser, teleydelser eller radio- og tv-spredningstjenester til ikke afgiftspligtige personer i EU, kan vælge at tilslutte sig ikke-EU-ordningen.Stk. 2.En afgiftspligtig person, som vælger at tilslutte sig ikke-EU-ordningen med Danmark somidentifikationsmedlemsland, skal elektronisk anmelde påbegyndelse af afgiftspligtig virksomhedinden for EUtil told- og skatteforvaltningen.Stk.3.Ikke-EU-ordningen gælder fra den første dag i kalenderkvartalet, efter at anmeldelsen ihenhold til stk. 2 om at påbegynde afgiftspligtig virksomhed inden for ordningen, er afgivet. Hvisen afgiftspligtig person for første gang leverer ydelser, der kan omfattes af ordningen, i løbet af detkalenderkvartal, hvori anmeldelse foretages, gælder ordningen imidlertid fra den første levering,

forudsat, at anmeldelsenaf påbegyndt virksomhed sker senest 10 dage, efter at den første leveranceer foretaget.Stk. 4.Når en afgiftspligtig person har tilsluttet sig ikke-EU-ordningen, finder ordningen anvendelsepå alle virksomhedens leveringer af elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester til ikkeafgiftspligtige personer inden for EU.Stk. 5.De leveringer, der er omfattet af ikke-EU-ordningen, beskattes med forbrugsmedlemslandetsafgiftssats.Stk. 6.Den afgiftspligtige personskal elektronisk anmelde ændring og ophør af virksomhed, hvisdenne ikke mere er omfattet af ordningen. Er Danmark identifikationsland, skal anmeldelsen ske tiltold- og skatteforvaltningen senest den 10. dag i måneden efter ophør eller ændring.§ 66 c.Den afgiftspligtige person kan få godtgjort afgift efter reglerne i § 45, stk. 1.Særordning for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester leveret afafgiftspligtige personer, der er etableret i EU, men ikke i forbrugslandet (EU-ordningen)§ 66 d.Ved anvendelse af reglerne om EU-ordningen forstås ved1) ”en afgiftspligtig person” en afgiftspligtig person, som har etableret hjemstedet for sinøkonomiske virksomhed i EU eller har et fast forretningssted i EU, men som ikke har etablerethjemstedet for sin økonomiske virksomhed ogikke har et fast forretningssted inden forforbrugslandets område,2) ”identifikationsland” det medlemsland, hvor den afgiftspligtige person har etableret hjemstedetfor sin økonomiske virksomhed, eller, hvis hjemstedet for den økonomiske virksomhed ikke eretableret i EU, det sted, hvor den pågældende har et fast forretningssted.Stk. 2.Har en afgiftspligtig person, der ikke har etableret hjemstedet for sin økonomiskevirksomhed i EU, men som anvender EU-ordningen, mere end ét fast forretningssted i EU, eridentifikationsmedlemslandet det land med et fast forretningssted, hvor den afgiftspligtige personangiver at gøre brug af særordningen. Den afgiftspligtige person er bundet af denne beslutning fordet pågældende kalenderår og de to efterfølgende kalenderår.§ 66 e.En afgiftspligtig person, der leverer elektroniske ydelser, teleydelser eller radio- og tv-spredningstjenester til ikkeafgiftspligtige personer i EU-lande, hvor den afgiftspligtige person ikkehar etableret hjemstedet for sin økonomiske virksomhed eller har et fast forretningssted, og somvælger at tilslutte sig EU-ordningen med Danmark som identifikationsland, skal elektronisk til told-og skatteforvaltningen anmelde påbegyndelse af afgiftspligtig virksomhed inden for ordningen.Stk. 2.EU-ordningen gælder fra den første dag i kalenderkvartalet, efter at anmeldelsen i henhold tilstk. 1 om at påbegynde afgiftspligtig virksomhed inden for ordningen, er afgivet. Hvis enafgiftspligtig person for første gang leverer ydelser, der kan omfattes af ordningen, i løbet af detkalenderkvartal, hvori anmeldelse foretages, gælder ordningen imidlertid fra den første

levering,forudsat, at anmeldelseaf påbegyndt virksomhed sker senest 10 dage efter, at den førsteleverance er foretaget.Stk. 3.Når en afgiftspligtig person har tilsluttet sig EU-ordningen, finder ordningen anvendelse påalle virksomhedens leveringer af elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester til ikkeafgiftspligtige personer i EU-lande, hvor den afgiftspligtige person ikkeer etableret. Ordningen finder således ikke anvendelse på levering af elektroniske ydelser,teleydelser og radio- og tv-spredningstjenester, der leveres til ikkeafgiftspligtige personer i EU-lande, hvor den afgiftspligtige person har etableret hjemstedet for sin økonomiske virksomhed ellerhar et fast forretningssted.Stk. 4.De leveringer, der er omfattet af EU-ordningen, beskattes med forbrugsmedlemslandetsafgiftssats.Stk. 5.Den afgiftspligtige personskal anmelde ændring og ophør af virksomhed, hvis denne ikkemere er omfattet af ordningen. Er Danmark identifikationsland skal anmeldelsen ske elektronisk tiltold- og skatteforvaltningen senest den 10. dag i måneden efter ophør eller ændring.§ 66 f.Afgiftspligtige personer, der har et andet EU-land end Danmark som identifikationsland, kanfå tilbagebetalt moms efter reglerne i § 45, stk. 1. Har den afgiftspligtige person imidlertidaktiviteter her i landet, som ikke er omfattet af særordningen, og for hvilke der krævesmomsregistrering her i landet, skal moms af udgifter i forbindelse med aktiviteterne i særordningenfradrages i momsangivelsen, der skal indgives i forbindelse med denne momsregistrering.Øvrige bestemmelser for særordningerne§ 66 g.Er Danmark identifikationsland, skal den afgiftspligtige person med udgangspunkt i det efter§ 66 h førte regnskab elektronisk indsende en afgiftsangivelse for hvert kvartal (afgiftsperiode) tiltold- og skatteforvaltningen, uanset om der er leveret elektroniske ydelser, teleydelser eller radio-og tv-spredningstjenester omfattet af den anvendte særordning eller ej. Angivelsen skal indsendesinden for 20 dage efter udgangen af den afgiftsperiode, som angivelsen vedrører. Den afgiftspligtigeperson skal under henvisning til den relevante angivelse indbetale afgiften til told- ogskatteforvaltningen samtidig med, at afgiftsangivelsen indsendes, dog senest ved udløbet af fristenfor indsendelse af angivelsen.Stk. 2.Ændringer af tallene i en momsangivelse kan efter indsendelse kun foretages gennemændring af angivelsen og ikke ved tilpasning af en efterfølgende angivelse.Stk. 3.Fradrag i afgiftsgrundlaget som følge af prisafslag og korrektioner i afgiftsgrundlaget somfølge af konstaterede tab på uerholdelige fordringer, jf. § 27, stk. 4 og 6,skal foretages somkorrektioner i den afgiftsperiode, hvor leveringen af ydelsen fandt sted, som prisafslaget eller tabetvedrører.§ 66 h.En afgiftspligtig person, der anvender en af særordningerne, skal føre et regnskab med detransaktioner, der er omfattet af særordningen. Dette regnskab skal være tilstrækkeligt detaljeret til,

at forbrugsmedlemsstatens skattemyndigheder kan fastslå, om momsangivelsen er korrekt. Detteregnskab skal efter anmodning gøres elektronisk tilgængeligt for forbrugsmedlemslandet og foridentifikationsmedlemslandet. Regnskabet skal opbevares i en periode på 10 år fra udgangen af detår, hvor transaktionen blev foretaget.§ 66 i.En afgiftspligtig person, der anvender en af særordningerne, kan ophøre med at anvendeordningen, uanset om vedkommende fortsat leverer ydelser, der kan omfattes af særordningen. ErDanmark identifikationsland, skal underretning herom skal ske til told- og skatteforvaltningensenest 15 dage før udløbet af kvartalet inden det kvartal, i hvilket ophøret ønskes at have effekt fra.Stk. 2.Hvis en afgiftspligtig person ophører med at anvende en særordning i overensstemmelse medstk. 1, udelukkes denne fra at anvende den pågældende ordning i enhver medlemsstat i to kvartalerregnet fra ophørsdatoen.§ 66 j.En afgiftspligtig person, der anvender en af særordningerne, afmeldes og udelukkes fra denpågældende særordning, hvis1) den afgiftspligtige person meddeler, at denne ikke længere leverer elektroniske ydelser,teleydelser eller radio- og tv-spredningstjenester,2) det på anden måde kan antages, at den afgiftspligtige persons afgiftspligtige aktiviteter er bragt tilophør,3) den afgiftspligtige person ikke længere opfylder betingelserne for at anvende særordningen, eller4) den afgiftspligtige person til stadighed undlader at rette sig efter reglerne for ordningen.Stk. 2.Hvis en afgiftspligtig person er blevet udelukket fra en af særordningerne, fordivedkommende til stadighed undlader at overholde reglerne for den pågældende ordning, udelukkesdenne person fra at anvende særordningerne i alle medlemslande i otte kvartaler efter det kvartal,hvor den pågældende blev udelukket.§ 66 k.Skatteministeren kan fastsætte nærmere regler for anvendelse af særordningerne for ikke-etablerede afgiftspligtige personer, der leverer elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester til ikkeafgiftspligtige personer i EU med Danmark som identifikationsland ellerforbrugsland.”19.I§ 68 a, stk. 1,ændres ”§ 52” til: ”§ 52 a”.20.I§ 69, stk. 3,ændres ”§ 11, stk. 4” til: ”§ 11, stk. 6”.21.§ 73ophæves.22.I§ 75, stk. 4,ændres ”§ 11, stk. 4, nr. 2” til: ”§ 11, stk. 6, nr. 2”.23.I§ 84, stk. 3,ændres ”§ 11, stk. 4, nr. 1” til: ”§ 11, stk. 6, nr. 1”.

§2I lov nr. 416 af 26. juni 1998 om afgift af antibiotika og vækstfremmere anvendt i foderstoffer, somændret ved § 26 i lov nr. 165 af 15. marts2006, § 3 i lov nr. 1029 af 22. november 2000, § 83 i lovnr. 428 af 6. juni 2005 og § 74 i lov nr. 1336 af 19. december 2008, foretages følgende ændring:1.I§ 22, 1.pkt.,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk.1”.§3

I lov om afgift af bekæmpelsesmidler, jf. lovbekendtgørelse nr. 57 af 30. januar 2008, som ændretved bl.a. § 1 i lov nr. 594 af 18. juni 2012 og senest ved § 2 i lov nr. 277 af 19. marts 2013,foretages følgende ændring:1.I§ 30, 1. pkt.,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk.1”.§4I chokoladeafgiftsloven, jf. lovbekendtgørelse nr. 752 af 10. juni 2013, foretages følgende ændring:1.I§ 3, stk. 6,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk. 1”.§5I emballageafgiftsloven, jf. lovbekendtgørelse nr. 1017 af 7. august 2013, som ændret ved § 3 i lovnr. 789 af 28. juni 2013, foretages følgende ændring:1.I§ 3, stk. 7,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk. 1”.

§6I lov om afgift af hermetisk forseglede nikkel-cadmium-akkumulatorer (lukkede nikkel-cadmium-batterier), jf. lovbekendtgørelse nr. 1251 af 6. december 2006, som ændret ved § 80 i lov nr. 1336 af19. december 2008 og § 7 i lov nr. 1344 af 19. december 2008, foretages følgende ændring:1.I§ 23,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk. 1”.

§7Ilov om afgift af kvælstof indeholdt i gødninger m.m., jf. lovbekendtgørelse nr. 1034 af 22. august2013, foretages følgende ændring:1.I§ 24, 1. pkt.,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk.1”.

§8I lov om afgift af visse klorerede opløsningsmidler, jf. lovbekendtgørelse nr. 1252 af 6. december2006, som ændret ved § 89 i lov nr. 1336 af 19. december 2008 og § 17 i lov nr. 1344 af 19.december 2008, foretages følgende ændringer:1.I§ 22, 1. pkt.,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk.1”.

§9I lov nr. 469 af 9. juni 2004 om afgift af mineralsk fosfor i foderfosfat, som ændret ved § 2 i lovnr.1433 af 22. december 2004, § 17 i lov nr. 325 af 18. maj 2005, § 25 i lov nr. 428 6. juni 2005 og§ 85 i lov nr. 1336 af 19. december 2008, foretages følgende ændring:1.I§ 19, 1.pkt.,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk.1”.§ 10I pvc-afgiftsloven, jf. lovbekendtgørelse nr. 253 af 19. marts 2007, som ændret ved § 90 i lov nr.1336 af 19. december 2008 og § 24 i lov nr. 1344 af 19. december 2008, foretages følgendeændring:1.I§ 22, 1. pkt.,ændres ”merværdiafgiftslovens § 47, stk. 2” til: ”merværdiafgiftslovens § 47, stk.1”.§ 11Stk. 1.Loven træder i kraft den 1. juli 2014, jf. dog stk. 2.Stk. 2.§ 1, nr. 1 -8 og18, træder i kraft den 1. januar 2015.

Stk. 3.Uanset stk. 2, kan virksomheder, der ønsker at anvende en af særordningerne med Danmarksom identifikationsland fra den 1. januar 2015, foretage registrering i særordningen fra den 1.oktober 2014.

Almindelige bemærkninger

Bemærkninger til lovforslagetIndholdsfortegnelse1.2.3.IndledningLovforslagets formål og baggrundLovforslagets enkelte elementer3.1.Leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester3.1. 1. Gældende regler3.1.2. Lovforslaget3.2. One Stop Shop særordninger3.2.1. Gældende regler3.2.2. Lovforslaget3.3. Imødegåelse af misbrug af momsregler3.3.1. It-ydelser omfattes af definition af investeringsgoder3.3.1.1. Gældende regler3.3.1.2. Lovforslaget3.3.2. Ophævelse af forenklet regel for udenlandske turistbusser3.3.2.1. Gældende regler3.3.2.2. Lovforslaget3.4.Tilpasninger til EU-reglerne og andre, mindre justeringer og rettelser3.4.1. Gældende regler3.4.2. LovforslagetØkonomiske konsekvenser for det offentlige4.1.Leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester4.2.One Stop Shop særordninger4.3.Imødegåelse af misbrug af momsregler4.3.1. It-ydelser omfattes af definition for investeringsgoder4.3.2. Ophævelse af forenklet regel for udenlandske turistbusser4.4.Tilpasninger til EU-reglerne og andre, mindre justeringer og rettelserAdministrative konsekvenser for det offentligeØkonomiske konsekvenser for erhvervslivet6.1.Leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester6.2.One Stop Shop særordninger6.3.Imødegåelse af misbrug af momsregler6.3.1. It-ydelser omfattes af definition for investeringsgoder

4.

5.6.

7.8.9.10.11.12.

6.3.2. Ophævelse af forenklet regel for udenlandske turistbusser6.4.Tilpasninger til EU-reglerne og andre, mindre justeringer og rettelserAdministrative konsekvenser for erhvervslivetAdministrative konsekvenser for borgerneMiljømæssige konsekvenserForholdet til EU-rettenHørte myndigheder og organisationer m.v.Sammenfattende skemaAlmindelige bemærkninger

1.

Indledning

Lovforslaget indeholder følgende ændringer af momsloven:Ændring af leveringsstedet (beskatningsstedet) for elektroniske ydelser, teleydelser og radio-og tv-spredningstjenester solgt til private i EU-lande, hvor sælgervirksomheden ikke eretableret, således at moms af disse ydelser fra 1. januar 2015 skal betales i kundens land istedet for som i dag i sælgers land.Etablering af særordninger (One Stop Shopordninger), hvor sælgerne i eget land kan angiveog betale momsen for salg til private af elektroniske ydelser, teleydelser og radio- og tv-spredningstjenestertil alle de lande, hvor virksomheden har kunder, og hvor virksomhedenikke er etableret.Udvidelse af definitionen af investeringsgoder til at omfatteit-ydelser.Ophævelse af den gældende forenklede momsordning for udenlandsk indregistreredeturistbusser.Tilpasninger til EU-reglerne og andre, mindre justeringer og rettelser, herunder enophævelse af omvendt betalingspligt for bro- og tunnelbilletter.

Lovforslaget indeholder desuden rettelse af henvisningsfejl i en række afgiftslove.

2.Lovforslagets formål og baggrundRådet vedtog med direktiv 2008/8/EF, at der fra den 1. januar 2015 skal væreforbrugslandsbeskatning for alt salg af elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester til ikkeafgiftspligtige personer (private kunder) i EU. En sådan regel har hidtilkun været gældende for salg af elektroniske ydelser til private kunder i EU fra virksomhederetableret uden for EU. Momsreglerne skal derfor ændres, således at momsen fra den 1. januar 2015skal betales i det land, hvor kunden er hjemmehørende, i stedet for som i dag i det land, hvor denafgiftspligtige person, der sælger ydelsen, er etableret.Da virksomheder efter gældende regler skal momsregistreres i de EU-lande, hvor de skal betalemoms, ville de ændrede beskatningsregler umiddelbart betyde, at virksomheder med salg af deomhandlede ydelser skulle momsregistreres, angive og betale moms i alle de EU-lande, hvor de har

private kunder. For at undgå dette og dermed sikre virksomhederne mod for mange administrativebyrder blev der i Rådets direktiv 2008/8/EF også vedtaget, at virksomheder skal kunne identificeresi ét EU-land, hvorigennem virksomheden skal kunne angive og betale momsen til alle de EU-lande,hvor de skal betale moms for salg af de omhandlede ydelser (One Stop Shopordninger). I en sådanordning skal myndighederne i identifikationslandet sende momsen videre til de andre lande. Derfindes i dag en lignende ordning, hvor virksomheder, der ikke er etableret i EU, kan lade sigmomsregistrere i ét EU-land og der angive og betale moms for salget af elektroniske ydelser tilprivate kunder i alle EU-lande. Denne ordning udbygges samtidig med etableringen af den nyeordning for det interne EU-salg, således at der kommer en ”ikke-EU-ordning” og en ”EU-ordning”.Lovforslaget har til formål at gennemføre de ændrede beskatningsregler og reglerne for One StopShop særordningerne idansk ret.Lovforslaget indeholder desuden forslag til imødegåelse af konstateret misbrug af momsreglerne påto områder.For det første foreslås det, at ydelser med samme egenskaber som investeringsgoder fremover ansesfor at være investeringsgoder. Sådanne ydelser er f.eks. it-ydelser og rettigheder. Overgår etinvesteringsgode inden for 5 år til andet brug end det oprindeligt tiltænkte, skal det oprindeligttagne momsfradrag reguleres. Formålet med forslaget er at hindre, at virksomheder medhovedsagelig momsfri aktivitet og derfor med ingen eller meget lille fradragsret for købsmoms kankonstruere sig til fuld fradragsret ved først at danne et datterselskab, som køber ydelsen (f.eks. enit-ydelse) og tager fradragsret for købsmomsen samt i en kort tid udlejerydelsen/systemet tilmoderselskabet med moms på udlejen for derefter at fællesregistrere sig med moderselskabet. Vedfællesregistreringen bliver udlejen momsfri som intern ydelse, og den fulde fradragsret bevares.Ved at gøre it-ydelsen til et investeringsgode vil datterselskabets oprindelige momsfradrag skullereguleres på tidspunktet for indgåelse af fællesregistrering.Foretages overgangen til andet brug efter reguleringsperiodens udløb, skal der ikke ske regulering,uanset om investeringsgodet forsat i en årrække kan anvendes. Hermed kan der stadig være en visøkonomisk fordel ved konstruktionen, hvis fællesregistreringen foretages efter udløbet afreguleringsperioden. Der har dog i de 5 år været betalt moms af udlejen, hvorved fordelen erkraftigt reduceret. Reguleringsperioden kan i henhold til EU-reglerne ikke fastsættes til mere end 5år for driftsmidler og ydelser.For det andet foreslås en forenklet ordning for angivelse og betaling af moms for kørsel her i landetmed udenlandsk indregistrerede turistbusser ophævet, idet det er konstateret, at ordningen, som i defleste tilfælde giver mindre momsbetaling end de normale regler, udnyttes af udenlandskevognmænd til egentlig turistkørsel her i landet, hvor passagerne både tages op og sættes af her ilandet, og hvor kørslen dermed er i direkte konkurrence med de danske vognmænds indenlandsketuristkørsel.

Forslaget indeholder desuden mindre ændringer, der har til formål at tilpasse momsreglerne bedretil EU-reglerne. Endelig indeholder forslaget et forslag om ophævelse af omvendt betalingspligt forbro- og tunnelbilletter, samt mindre sproglige justeringer, rettelser af henvisningsfejl og ophævelseaf overflødige bestemmelser. Herudover indeholder forslaget rettelse af en fejl i henvisningen tilmomslovens § 47 i en række andre afgiftslove.3. Lovforslagets enkelte elementer3.1. Leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester3.1.1. Gældende reglerHovedreglen for, hvor moms af ydelser solgt til ikkeafgiftspligtige personer skal betales, er, atmomsen skal betales i sælgers land.En teknologisk udvikling, som i stigende omfang gør det let at levere visse ydelser over langeafstande, betyder, at denne hovedregel om, at moms af salg til private forbrugere skal betales isælgers land, giver en konkurrencefordel til blandt andet virksomheder etableret uden for EU, idetde dermed kan sælge momsfrit til ikkeafgiftspligtige forbrugere i EU. Da specielt et stigende salg afelektroniske ydelser fra tredjelandsvirksomheder blev anset for problematisk, vedtog Rådet (idirektiv 2002/38/EFaf 7. maj 2002 om ændring og midlertidig ændring af direktiv 77/388/EØFhvad angår merværdiafgiftssystemet for radio- og tv-spredningstjenester og visse elektroniskleverede tjenesteydelser) atindføre forbrugslandsbeskatning for salg af elektroniske ydelser fravirksomheder etableret uden for EU til ikkeafgiftspligtige personer i EU. Det indebar, atfra den 1.juli 2003 skulle salgsmomsen af disse ydelser ikke længere betales i sælgers land, men i kundensland.Samtidig blev der indført en regel om, at hvis en virksomhed etableret uden for EU sælgerteleydelser og radio- og tv-spredningstjenester til ikkeafgiftspligtige personer hjemmehørende i etEU-land, så skal momsen betales i dette EU-land, hvis ydelsen faktisk benyttes eller udnyttes i detteland. Sælges ydelserne af en virksomhed etableret i et EU-land til afgiftspligtige personerhjemmehørende uden for EU, kan dette EU-land vælge, at momsen alligevel ikke skal betales isælgers land, hvis ydelsen faktisk benyttes eller udnyttes uden for EU.Disse regler, inklusiv mulighederne for at anvende reglen om faktisk benyttelse eller udnyttelse,blev med virkning fra den 1. juli 2003 gennemført i momsloven.Sælges elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester fra en virksomhedetableret i EU til ikkeafgiftspligtige personer i andre EU-lande, skal momsen betales efterhovedreglen og dermed i sælgers land.3.1.2. LovforslagetHovedreglen om, at moms af ydelser, der let kan sælges over store afstande, skal betales isalgsvirksomhedens land, giver virksomheder etableret i EU-lande med lav momssats enkonkurrencemæssig fordel, idet de kan sælge ydelser til ikkeafgiftspligtige forbrugere i andre EU-

lande til denne lave momssats, uanset hvad momssatsen er i det land, hvor forbrugeren erhjemmehørende.På denne baggrund blev det ved Rådets direktiv 2008/8/EF af 12. februar 2008 om ændring afdirektiv 2006/112/EF med hensyn til leveringsstedet for tjenesteydelser vedtaget, at fra den 1.januar 2015 skal moms af EU-virksomheders salg af elektroniske ydelser, teleydelser og radio- ogtv-spredningstjenester til ikkeafgiftspligtige personer betales i det land, hvor forbrugeren har sinbopæl eller sædvanlige opholdssted.Samtidig blev det fastlagt, at moms af teleydelser og radio- og tv-spredningstjenester solgt afvirksomheder uden for EU til ikkeafgiftspligtige kunder i EU også skal betales i kundens land pålinje med den moms, der fra den 1. juli 2003 har skullet betales for disse virksomheders salg afelektroniske ydelser.Lovforslaget gennemfører disse ændringer af, hvor momsen af elektroniske ydelser, teleydelser ogradio- og tv-spredningstjenester skal betales fra den 1. januar 2015.Da det i nogle tilfælde kan være vanskeligt for virksomhederne at fastslå, hvor kunden er bosat ellerhar sit sædvanlige opholdssted, indeholder Rådets gennemførelsesforordning (EU) nr. 1042/2013 af7. oktober 2013 nærmere regler for, hvordan dette sted fastlægges. Disse bestemmelser erumiddelbart gældende og skal derfor ikke gennemføres i national lovgivning. Indholdet af devæsentligste af disse bestemmelser vil blive gengivet i Den Juridiske Vejledning, der udarbejdes afSKAT og opdateres halvårligt.Selv om de omhandlede ydelser i visse tilfælde faktisk benyttes eller udnyttes et andet sted end der,hvor den ikkeafgiftspligtige kunde har sin bopæl eller sædvanlige opholdssted, f.eks. hvis en personhjemmehørende her i landet bruger sin mobiltelefon på ferierejse i et land uden for EU, eller enperson hjemmehørende i et land uden for EU bruger sin mobiltelefon på ferie her i landet, anses deforeslåede regler for beskatningssted for i langt de fleste tilfælde at betyde, at momsen betales iforbrugslandet. På denne baggrund, og for at forenkle regelsættet og dermed virksomhedernesanvendelse af det, foreslås det, at reglerne om flytning af beskatningsstedet efter faktisk benyttelseeller anvendelse ophæves, for så vidt angår elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester.3.2. One Stop Shop særordninger3.2.1. Gældende reglerNormalt skal virksomheder momsregistreres i de lande, hvor de skal indbetale moms.For at lette virksomhedernes administrative byrder og øge efterretteligheden blev der i 2003 iforbindelse med ændringen af reglerne for, hvor momsen af elektroniske ydelser solgt af

virksomheder uden for EU til ikkeafgiftspligtige personer i EU skulle betales, jf. afsnit 3.1, fastsatregler for en One Stop Shop ordning i Rådets direktiv 2002/38/EFaf 7. maj 2002.Efter ordningen kan virksomheder etableret uden for EU, der leverer elektroniske ydelser tilikkeafgiftspligtige kunder i EU, identificere sig i ét EU-land og angive og betale momsen for altsalget i EU til dette land. Identifikationslandet skal videresende de relevante momsbeløb til de andreEU-lande.Denne ordning er gennemført i momslovens § 66. Der er meget få virksomheder, der har valgtDanmark som identifikationsland.3.2.2. LovforslagetI forbindelse med vedtagelsen i Rådets direktiv 2008/8/EF af 12. februar 2008 om ændring afbeskatningsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester solgt fravirksomheder etableret i EU til ikkeafgiftspligtige kunder i andre EU-lande og af teleydelser ogradio- og tv-spredningstjenester solgt fra virksomheder etableret uden for EU til ikkeafgiftspligtigekunder i EU, jf. afsnit 3.1.2., blev det vedtaget at udvide den gældende One Stop Shop ordning fortredjelandsvirksomheders salg af elektroniske ydelser samt at etablere en ny One Stop Shop ordningfor salget af ydelserne internt i EU.De overordnede regler i de to ordninger foreslås fastlagt i lovens kapitel 16, §§ 66-66k. Reglerne ide to ordninger svarer, så langt det er muligt, til hinanden. Det væsentligste i ordningerne er, atvirksomhederne kan undgå momsregistreringer i forbrugslandene ved at bruge ordningerne til i étEU-land at angive og betale den skyldigemoms i alle de EU-lande, hvor de ikke er etableret, menhar ikkeafgiftspligtige kunder. Virksomheder, der ikke er etableret i EU, kan frit vælgeidentifikationsland, mens virksomheder, der er etableret i EU, automatisk som identifikationslandfår det land, hvor virksomheden har hjemstedet for sin økonomiske virksomhed.Der er ikke mange virksomheder uden for EU, som hidtil har valgt Danmark somidentifikationsland, og antallet af sådanne virksomheder forventes ikke at stige nævneværdigt i2015. Derimod vil de danske virksomheder få identifikationsland her. Det skønnes, at ca. 1000virksomheder vil tilslutte sig EU-ordningen med Danmark som identifikationsland.Ordningerne indebærer, at når virksomhederne har angivet salget i systemet og indbetalt momsentil identifikationslandet, så skal myndighederne i identifikationslandet videresende de modtagnemomsbeløb til myndighederne i de respektive forbrugslande. Reglerne herfor og for udvekslingaf oplysninger mellem myndighederne blev fastsat i Rådets forordning (EF) nr. 143/2008af 12.februar 2008om ændring af forordning (EF) nr. 1798/2003 med hensyn til indførelse afforanstaltninger til administrativt samarbejde og udveksling af oplysninger i forbindelse medreglerne om leveringsstedet for tjenesteydelser, særordningerne og tilbagebetalingsproceduren formoms (senere indarbejdet i Rådets forordning (EU) nr. 904 af 7. oktober 2010). Det fremgårblandt andet af forordningen, at identifikationslandet i en periode kan beholde en vis del af det

beløb, der i henhold til angivelserne skal indbetales til forbrugslandet. I 2015 og 2016 kanidentifikationslandet beholde 30 pct. af momsbeløbet, og i 2017 og 2018 15 pct. Fra den 1. januar2019 skal hele det angivne beløb overføres til forbrugslandet.Herudover er der fastsat nærmere regler om ordningernes funktion i Rådets forordning (EU) nr.967/2012 af 9. oktober 2012 om ændring af gennemførelsesforordning (EU) nr. 282/2011 for såvidt angår særordninger for ikke-etablerede afgiftspligtige personer, der leverer teleydelser, radio-og tv-spredningstjenester eller elektroniske tjenesteydelser til ikkeafgiftspligtige personer. Der erblandt andet tale om nærmere regler for identifikationsprocessen, skift mellem ordningerne,betaling af momsen, efterfølgende korrektioner af angivelserne og regnskabsoplysninger. Dissebestemmelser er direkte anvendelige og skal ikke gennemføres i national lovgivning. Dog vilenkelte af bestemmelserne blive gengivet i momsloven og i bekendtgørelsen om momsloven forat sikre en sammenhæng i lovens og bekendtgørelsens bestemmelser om ordningerne, uden at detberører forordningens umiddelbare anvendelighed.Endelig er der fastsat nærmere regler i Kommissionens forordning (EU) nr. 815/2012 af13.september 2013 om gennemførelsesbestemmelser til Rådets forordning (EU) nr. 904/2010.Bestemmelserne, som er direkte anvendelige i dansk ret, indeholder blandt andet nærmere reglerfor, hvilke oplysninger medlemslandene skal sende til hinanden.3.3. Imødegåelse af misbrug af momsregler3.3.1. It-ydelser omfattes af definition af investeringsgoder3.3.1.1. Gældende reglerReglerne for regulering af investeringsgoder findes i momslovens §§ 43 og 44. Sominvesteringsgode anses driftsmidler, hvis anskaffelsessum ekskl. moms overstiger 100.000 kr., fastejendom, herunder til- og ombygning, og reparation og vedligeholdelse af fast ejendom til et samletbeløb af mere end 100.000 kr. årligt, jf. momslovens § 43, stk. 2.Reguleringsperioden er 5 år, dog 10 år for fast ejendom. Anvendes et investeringsgode til andetformål inden for 5 henholdsvis 10 år efter anskaffelsestidspunktet, skal momsfradraget, der er tagetpå anskaffelses- eller ibrugtagningstidspunktet, reguleres. Reguleringen foretages hvert regnskabsårmed en femtedel af momsbeløbet på baggrund af de ændringer i fradragsretten, som finder stedinden for det enkelte regnskabsår i forhold til fradragsretten i det regnskabsår, hvor godet blevanskaffet eller taget i brug.Der skal således for eksempel foretages regulering af momsen, der ertaget fradrag for, hvis godet er anskaffet til anvendelse i momspligtig virksomhed med fuldfradragsret, og godet overgår til anvendelse i momsfri virksomhed uden fradragsret. Der foretagesikke regulering, hvis udsvinget i fradragsretten er mindre end 10 procentpoint i forhold tilfradragsretten på anskaffelses- eller ibrugtagningstidspunktet.3.3.1.2. Lovforslaget

SKAT har i forbindelse med kontrol konstateret eksempler på misbrug af reglerne omfællesregistrering i momsloven. Misbruget kan beskrives ved følgende eksempel: Et selskab medovervejende momsfri transaktioner og dermed ingen eller lille momsfradragsret (f.eks. etforsikringsselskab) skal have et nyt it-system. Køber selskabet udviklingen af systemet af en andenvirksomhed, vil der være ingen eller begrænset fradragsret for købsmomsen. Derfor stiftes etdatterselskab, der udvikler eller køber systemet med henblik på at leje det ud til moderselskabet.Udlejen er momspligtig, og datterselskabet har derfor fradragsret for købsmomsen. Efter at havelejet systemet ud i kort tid foretages en fællesregistrering af moder- og datterselskab, hvorefter”lejen” bliver en intern transaktion og kan ske uden moms. Ved denne konstruktion opnår selskabeten næsten fuld fradragsret for købsmomsen af it-ydelsen.Det skønnes, at der i praksis er et beskedent antal tilfælde i dag, men de enkelte tilfælde kan vedrørerelativt store momsbeløb. Uden indgriben skønnes omfanget at vokse. Det foreslås derfor, at ydelsermed samme egenskaber som almindelige investeringsgoder (længerevarende brug og værditab overen årrække) omfattes af begrebet investeringsgode i momslovens § 43, stk. 2. I eksemplet vilforslaget betyde, at det momsfradrag, der er taget af datterselskabet ved udviklingen afdet it-system,der udlejes,skal reguleres, hvis systemet inden for reguleringsperioden på 5 år tages i brug ifællesregistreringen, som har en væsentlig anden fradragsret. Kun hvis fællesregistreringenforetages efter 5 år, skal der ikke ske regulering, men i de 5 år vil der skulle betales moms afudlejen, hvorved fordelen ved konstruktionen begrænses kraftigt.Ved forslaget udnyttes en mulighed i momssystemdirektivets artikel 190 (Rådets direktiv2006/112/EF), hvorefter medlemslandene kan betragte ydelser med egenskaber svarende til dem,der normalt tillægges investeringsgoder, som investeringsgoder.3.3.2. Ophævelse af forenklet regel for udenlandske turistbusser3.3.2.1. Gældende reglerHovedreglen i momsloven og tilsvarende EU-lovgivning er, at der skal betales moms her i landetfor den del af en passagerbefordring med turistbus, der finder sted her i landet, idet der tages hensyntil de tilbagelagte strækninger, jf. momslovens § 19, stk. 1. I momsloven er der imidlertid i § 73 enforenklet ordning for, hvordan der skal beregnes moms af kørsel her i landet med udenlandskindregistrerede turistbusser. Efter denne ordning skal momsen beregnes på grundlag af etgennemsnitsvederlag på 25 øre pr. personkilometer.3.3.2.2. LovforslagetHensigten med den forenklede ordning har været at lette de administrative byrder vedmomsbetalingen for kørsel med udenlandsk indregistrerede turistbusser, som med passagerer fra etandet land kørte en kortere tur i eller gennem Danmark.Ordningen bruges imidlertid i stigende omfang af udenlandske vognmænd til egentlig turistkørselher i landet. Der kan f.eks. være tale om svensk indregistrerede busser, der kører tomme over

Øresundsbroen til Langelinie, hvor turister tages op og køres på sightseeing i København og omegnfor sidst på dagen at vende tomme tilbage til Sverige.Da personkilometertallet for sådanne sightseeingture ofte er relativt lavt, mens vederlaget er relativtstort på grund af stort tidsforbrug, kommer de udenlandske vognmænd i de fleste tilfælde til atbetale et lavere momsbeløb end danske vognmænd for samme ydelse.Det foreslås, at den forenklede ordning ophæves. Forslaget vil betyde, at de udenlandske vognmændskal betale moms efter hovedreglen herfor, hvorved der sikres ens momsbetaling af kørsel medturistbusser her i landet, uanset om kørslen foretages af en dansk eller udenlandsk indregistreretturistbus.3.4. Tilpasninger til EU-reglerne og andre, mindre justeringer og rettelser3.4.1. Gældende reglerDen betalingspligtige for moms af bro- og tunnelbilletterKøb af en bro- eller tunnelbillet anses for at være en ydelse i forbindelse med fast ejendom, ogdermed skal momsen af billetten betales i det land, hvor broen eller tunnelen er beliggende. Ihenhold til gældende regler i § 46, stk. 1, nr. 3, er det den afgiftspligtige køber af billetten, der eransvarlig for at indbetale momsen til SKAT, når det er en udenlandsk virksomhed, der sælgerbilletten. Den afgiftspligtige køber skal derfor momsregistreres her i landet og indbetale momsenher, for så vidt angår den del af bro- eller tunnelbilletten, der vedrører kørsel på den danske del afbroen eller tunnelen.

3.4.2. LovforslagetDen betalingspligtige for moms af bro- og tunnelbilletterI praksis anvendes denneregel om, at køber skal momsregistreres og indbetale momsen,megetsjældent, da udenlandske vognmænd køber billetten ved selve forbindelsen og dermed af en danskvirksomhed. I det tilfælde er det ikke den udenlandske vognmand, men den danske virksomhed, derskal indbetale momsen. Den moms, der betales af billetten ved købet, kan den udenlandskevognmand søge tilbage efter reglerne om momsgodtgørelse i momslovens kapitel 10.Imidlertid er det konstateret, at en udenlandsk virksomhed sælger brobilletter til udenlandskevognmænd, som dermed efter reglen i § 46, stk. 1, nr. 3, bliver betalingspligtige for momsen.Dette er administrativt besværligt for vognmændene, når de ellers ikke er betalingspligtige ogdermed registreringspligtige for noget her i landet.Det foreslås at ændre loven sådan, at den omvendte betalingspligt ikke gælder bro- ogtunnelbilletter. Det vil efter forslaget være den udenlandske virksomhed, der sælger bro- ellertunnelbilletterne til vognmændene, der skal momsregistreres og betale afgiften her i landet for altsalget.

Øvrige tilpasninger m.v.Forslaget indeholder desuden mindre ændringer, der har til formål at tilpasse momsreglerne bedretil EU-reglerne, samt mindre sproglige justeringer, rettelser af henvisningsfejl og ophævelse afoverflødige bestemmelser. Lovforslaget indeholder desuden rettelse af en henvisningsfejl tilmomslovens § 47 i en række andre afgiftslove.4. Økonomiske konsekvenser for det offentlige4.1. og 4.2 Leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningsydelser,samt tilhørende One Stop Shop særordningerDer foreslås en ændring af leveringsstedet (beskatningsstedet) for elektroniske ydelser, teleydelserog radio- og tv-spredningstjenester solgt til private i EU-lande, hvor sælgervirksomheden ikke eretableret, således at disse ydelser fra 1. januar 2015 skal momses i kundens land i stedet for som idag i sælgers land.Forslaget medfører, at personer i Danmark vil skulle svare dansk moms af elektroniske ydelser,teleydelser og radio- og tv-spredningstjenester, der er købt fra virksomheder i andre lande. Forslagetmedfører også, at personer i andre EU-lande ikke længere vil skulle svare dansk moms af disseydelser, der er købt fra virksomheder i Danmark. Da det vurderes, at personer i Danmark i højeregrad køber de omfattede ydelser i udlandet, end personer i andre EU-lande køber disse ydelser iDanmark, skønnes forslaget samlet set at medføre et merprovenu.Samtidig etableres One Stop Shop særordninger, der medfører, at sælgerne i eget land kan angiveog betale momsen for salg til private af elektroniske ydelser, teleydelser og radio- og tv-spredningsydelser vedrørende alle de EU-lande, hvor virksomheden har kunder, og hvorvirksomheden ikke er etableret. Myndighederne i identifikationslandet skal så sørge for atvideresende de angivne momsbeløb til myndighederne i de respektive forbrugslande, hvor kundener hjemmehørende. Identifikationslandet kan dog i en periode beholde en vis del af det beløb, der ihenhold til angivelserne, skal indbetales til forbrugslandet.Som følge af overgangsordningen i forbindelse med etableringen af One Stop Shop særordningerkan identifikationslandet beholde 30 pct. af momsbeløbet i 2015 og 2016, samt 15 pct. i 2017 og2018. Fra den 1. januar 2019 skal hele det angivne beløb overføres til forbrugslandet.Der foreligger ikke umiddelbart tilgængelige oplysninger om omfanget af elektroniske ydelser,teleydelser og radio- og tv-spredningstjenester, der er købt fra virksomheder i andre lande. Baseretpå oplysninger om e-handelen i 2012 skønnes forslaget med stor usikkerhed samlet set at medføreet umiddelbart merprovenu på ca. 70 mio. kr. i 2015 kr.,jf. tabel 1.Det umiddelbare merprovenuskønnes at stige til ca. 100 mio. kr. i 2019. Den umiddelbare, varige provenuvirkning skønnes til 95mio. kr. svarende til 70 mio. kr. efter tilbageløb og adfærd.

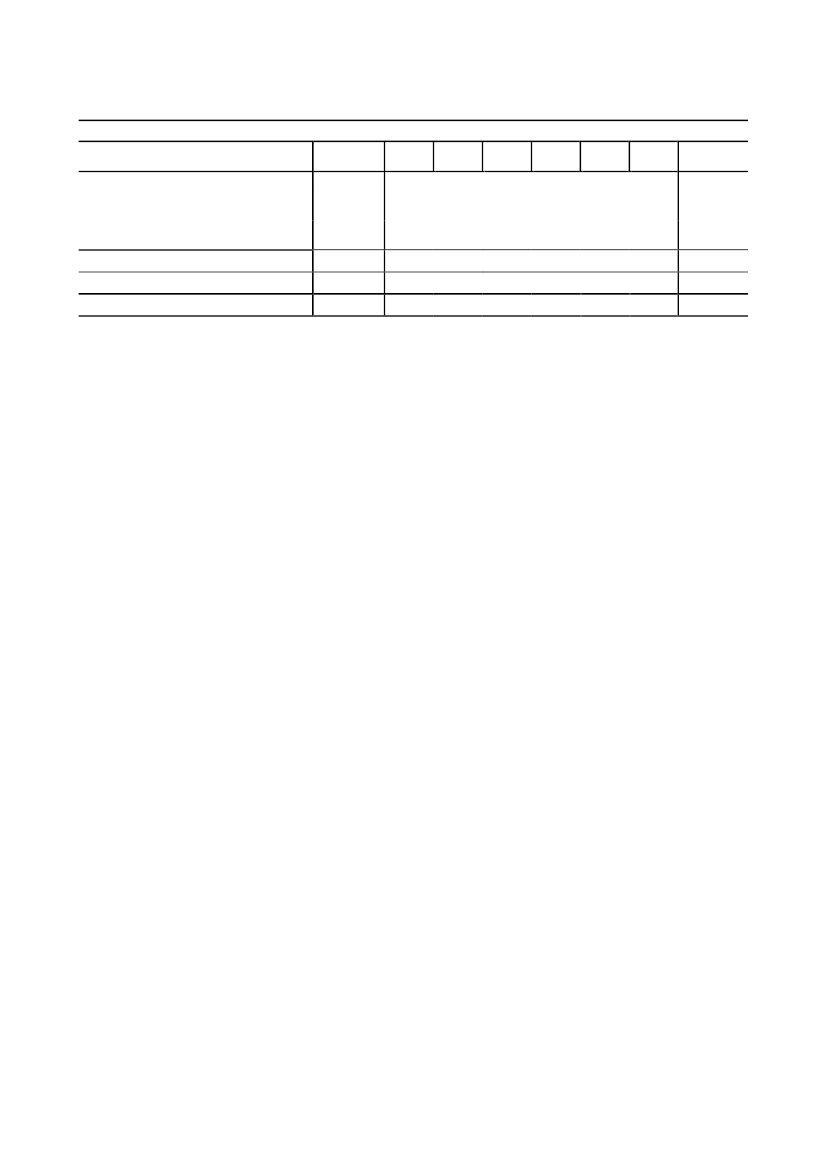

Tabel 1. Provenuvirkning af ændringerne af momslovenMio. kr. (2014-niveau)Umiddelbar provenuvirkning:Ændring af leveringsstedet og One Stop ShopsærordningerOphævelse af forenklet regel for udenlandsketuristbusserUmiddelbar provenuvirkning i altProvenuvirkning efter tilbageløbProvenuvirkning efter tilbageløb og adfærdVarigvirkning201420152016201720182019Finansår2014

9551008075

02,52,52,52,5

705755550

705755550

855907065

855907065

10051058580

02,52,52,52,5

Forslaget hindrer også, at momsgrundlaget delvist udhules fremover som følge af en eventuelfremtidig stigning i omfanget af elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester, der købes fra virksomheder i andre lande, hvorved der efter gældende reglerville skulle svares moms i udlandet.4.3.Imødegåelse af misbrug af momsregler4.3.1. IT-systemer omfattes af definition for investeringsgodeForslaget hindrer et utilsigtet mindreprovenu.4.3.2. Ophævelse af forenklet regel for udenlandske turistbusserDet foreslås, at den forenklede ordning for angivelse og betaling af moms for kørsel her i landetmed udenlandsk indregistrerede turistbusser ophæves.Da den forenklede ordning i de fleste tilfælde medfører mindre momsbetaling end de normale reglerskønnes forslaget med væsentlig usikkerhed at medføre et samlet merprovenu på ca. 5 mio. kr.årligt,jf. tabel 1.Da forslaget har virkning fra 1. juli 2014 udgør merprovenuet i 2014 ca. 2,5 mio.kr.4.4. Tilpasninger til EU-reglerne og andre mindre justeringer og rettelserForslagene har ingen økonomiske konsekvenser for det offentlige.5.Administrative konsekvenser for det offentligeForslaget om ændring af leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester og de tilhørende One Stop Shop særordninger skønnes at medføreadministrative engangsomkostninger for SKAT på 550.000 kr. samt en løbende administrativomkostning for SKAT til forbrug af årsværk og løbende drift på i alt 9,5 mio. kr. årligt fra 2015.Beløb til opbygning af it-systemet til One Stop Shop ordningerne er tidligere bevilget gennemaktstykker.Herudover skønnes forslaget ikke at medføre administrative konsekvenser for det offentlige.6.Økonomiske konsekvenser for erhvervslivet

6.1. Leveringsstedet for elektroniske ydelser, teleydelser og radio- og tv-spredningstjenesterForslaget skønnes at have en positiv økonomisk konsekvens for dansk etablerede virksomheder, dersælger teleydelser, elektroniske ydelser og radio- og tv-spredningstjenester til private kunder, idetde får forbedret deres konkurrenceforhold.6.2. One Stop Shop særordningerDette forslag har ikke i sig selv økonomiske konsekvenser for erhvervslivet.6.3. Imødegåelse af misbrug af momsregler6.3.1. It-ydelser omfattes af definition for investeringsgoderAt virksomheder skal behandle ydelser, der har samme karakter som materielle investeringsgoder,som investeringsgoder, betyder, at det oprindeligt tagne momsfradrag i nogle tilfælde skalreguleres.6.3.2. Ophævelse af forenklet regel for udenlandske turistbusserForslaget vil ligestille udenlandske turistbusvognmænd momsmæssigt med danske turistbus-vognmænds kørsel her i landet, hvilket forbedrer de danske vognmænds konkurrencemæssigesituation.6.4. Tilpasninger til EU-reglerne og andre, mindre justeringer og rettelserForslagene skønnes ikke at have økonomiske konsekvenser for erhvervslivet.7.Administrative konsekvenser for erhvervslivet

Forslaget er sendt til høring i Erhvervsstyrelsens (TER).[Det skønnes, at virksomhederne får visse omstillingsbyrder til indretning af deres fakturerings- ogbetalingssystemer i forbindelse med ændringen af beskatningsstedsreglen og anvendelse af OneStop Shop ordningerne.Forslaget om ændring af leveringsstedet for elektroniske ydelser, teleydelser og tv-spredningstjeneste ville uden den særlige One Stop Shop øge dansk erhvervslivs administrativebyrder væsentligt, idet virksomhederne ville skulle momsregistreres i alle de EU-lande, hvor de harikkeafgiftspligtige kunder uden at være etableret. Med særordningen begrænses disse byrdervæsentligt, idet virksomhederne i stedet for at medtage salget i deres almindelige danskemomsangivelse som efter gældende regler blot skal registreres i den danske ordning og foretagesamlet angivelse og indbetaling af salget derigennem.Samlet set skønnes forslaget om ændret leveringssted og One Stop Shop særordningerne ikke atmedføre nævneværdige løbende administrative omkostninger for erhvervslivet.De øvrige dele af forslaget skønnes heller ikke at have nævneværdige administrative konsekvenserfor erhvervslivet.]

8. Administrative konsekvenser for borgerneIngen9. Miljømæssige konsekvenserIngen10. Forholdet til EU-rettenForslaget indeholder bestemmelser, der gennemfører den resterende del af Rådets direktiv2008/8EF af 12. februar 2008 om ændring af direktiv 2006/112/EF med hensyn til leveringsstedetfor tjenesteydelser, og som vedrører de ændringer i direktivet, der skal træde i kraft den 1. januar2015.11. Hørte myndigheder og organisationer m.v.Forslaget har været sendt til høring hos en lang række organisationer og myndigheder.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindre Negativeudgifterkonsekvenser/merudgifterForslaget skønnes at medføreet umiddelbart merprovenu på2,5 mio. kr. i 2014 og 75 mio.kr. i 2015. Den varige virkningskønnes til 75 mio. kr. eftertilbageløb og adfærd.Forslaget skønnes at medføreengangsomkostningerforSKAT på 550.000 kr. samten løbende administrativomkostning for SKAT på 9,5mio.kr.fra2015.EngangsomkostningertilOne Stop Shop it-systemet erfortroligt indtil systemet erleveret.Forslaget skønnes at have enpositiv økonomisk effekt forerhvervslivet. Et konkret skøner ikke foretaget.

Økonomiskekonsekvenser for detoffentlige

Administrativekonsekvenser for detoffentlige

Økonomiskekonsekvenser forerhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrative

Ingen

Ingen

konsekvenser forborgerneMiljømæssigekonsekvenserForholdet til EU-retten

Ingen

Ingen

Forslaget indeholder bestemmelser, der gennemfører denresterende del af Rådets direktiv 2008/8/EF af 12. februar2008 om ændring af direktiv 2006/112/EF med hensyn tilleveringsstedet for tjenesteydelser, og som vedrører deændringer i direktivet, der skal træde i kraft den 1. januar2014.

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1Til nr. 1Momslovens § 16, stk. 1,indeholder hovedreglen for, hvor momsen af ydelser solgt tilafgiftspligtige personer skal betales. Det foreslås at præcisere henvisningen til § 21, da det kun er §21, stk. 1, der vedrører salg til afgiftspligtige personer.Til nr. 2Hovedreglen i § 16, stk. 1, er, at momsen ved salg af ydelser mellem afgiftspligtige personer skalbetales i købervirksomhedens land. Efter bestemmelserne i § 16, stk. 2 og 3,flyttesbeskatningsstedet dog for visse ydelser, som er handlet mellem afgiftspligtige personer her i landetog afgiftspligtige personer uden for EU, til det sted, hvor ydelserne faktisk benyttes eller udnyttes,hvis hovedreglen for beskatningsstedet i § 16, stk. 1, ikke giver tilsvarende resultat. Reglen omflytning af beskatningsstedet er indsat for at give den størst mulige grad af beskatning iforbrugslandet.De ydelser, der er tale om, er dem, som efter gældende regler er nævnt i lovens § 21 d, stk. 1, nr. 1-10, hvor nr. 9 er teleydelser, og nr. 10 er radio- og tv-spredningstjenester. I forbindelse medændringen afhovedreglen for, hvor momsen af disse ydelser skal betales fra den 1. januar 2015, nårde sælges til ikkeafgiftspligtige personer, udgår ydelserne af § 21 d, stk. 1, jf. forslagets § 1, nr. 5.For at opretholde den gældende retstilstand, når ydelserne sælges mellem afgiftspligtige personer,foreslåsteleydelser og radio- og tv-spredningstjenester specifikt nævnt i § 16, stk. 2 og 3.Til nr. 3Hovedreglen for salg af ydelser til ikkeafgiftspligtige personer findes i § 16, stk. 4, og er det sted,hvor sælgervirksomheden er etableret. Efter bestemmelsen i stk. 5 flyttes beskatningsstedet for visseydelser, som er solgt til ikkeafgiftspligtige personer her i landet eller i et andet EU-land, ud af EU,hvis ydelserne faktisk benyttes eller udnyttes uden for EU.I stk. 6 flyttes beskatningsstedet her tillandet, hvis ydelserne leveres fra steder uden for EU til en ikkeafgiftspligtig person her i landet, ogydelsen faktisk benyttes eller udnyttes her i landet.De ydelser, der er tale om, er dem, som efter gældende regler er nævnt i lovens § 21 d, stk. 1, nr. 1-10, hvor nr. 9 er teleydelser, og nr. 10 er radio- og tv-spredningstjenester. I forbindelse medændringen af hovedreglen for, hvor momsen af disse ydelser skal betales fra den 1. januar 2015,udgår ydelserne af § 21 d, stk. 1, jf. forslagets § 1, nr. 5. Den ændrede hovedregel betyder, atydelserne fremover skal momses i det land, hvor kunden er bosiddende eller har sædvanligtopholdssted. Da den nye hovedregel er lavet netop for at få øgetforbrugslandsbeskatning, foreslåsreglen om flytning af beskatningsstedet ophævet, således at hvis ydelserne sælges tilikkeafgiftspligtige personer, der er bosiddende eller har sædvanligt opholdssted her i landet, er

beskatningsstedet her i landet uanset, om ydelsen faktisk skulle blive benyttet eller udnyttet et andetsted.Reglen om flytning af beskatningsstedet ud af landet er i gældende regler ikke anvendt påelektroniske ydelser solgt til ikkeafgiftspligtige personer her i landet.Til nr. 4Som en undtagelse fra hovedreglen i § 16, stk. 4, fastslås i den gældende § 21 c, stk. 1, at momsenaf elektroniske ydelser, leveret af virksomheder etableret uden for EU til ikkeafgiftspligtigepersoner her i landet, skal betales her i landet. I Rådets direktiv 2008/8/EF af 12. februar 2008 blevdet vedtaget, at fra den 1. januar 2015 skal denne regel om forbrugslandsbeskatning udvides til atomfatte alt salg af elektroniske ydelser, teleydelser og radio- og tv-spredningstjenester solgt tilikkeafgiftspligtige personer, uanset hvor sælgervirksomheden er etableret. Stk. 1 foreslås derforaffattet i overensstemmelse hermed.Det foreslås præciseret i stk. 2, at når leverandøren af en ydelse og kunden kommunikerer viaelektronisk post, betyder dette ikke i sig selv, at den leverede ydelse er en elektronisk ydelse.Den gældende stk. 2 indeholder en række eksempler på elektronisk leverede ydelser. Det foreslås idet nye stk. 3, at eksempelrækken justeres, så den svarer helt til eksempelrækken i momsdirektivetsbilag II (Rådets direktiv 2006/112/EU). Dette medfører ikke ændringer af, hvilke ydelser der ipraksis anses for værende elektroniske ydelser.I forbindelse med, at beskatningsstedet ændres for teleydelser og radio- og tv-spredningstjenester, erder i Rådets gennemførelsesforordning (EU) nr. 1042/2013 af 7. oktober 2013 indsat eksempler pådisse ydelser. Uanset, at forordningens bestemmelser er direkte anvendelige her i landet, foreslåsdet, for at få bedst mulig sammenhæng i momsloven, at forordningens eksempler gengives i de nyestykker 4 og 5 i loven.Til nr. 5Hovedreglen for, hvor moms af ydelser solgt til ikkeafgiftspligtige personer skal betales, er ihenhold til lovens § 16, stk. 4, at den skal betales i sælgers land.Som en undtagelse herfra er i § 21 d, stk. 1, fastsat, at beskatningsstedet for visse ydelser, derleveres til ikkeafgiftspligtige personer, der bor eller har deres sædvanlige opholdssted uden for EU,ikke er her i landet, selv om sælger er etableret her.Som konsekvens af forslaget om, at beskatningsstedet for salg af alle elektroniske ydelser,teleydelser og radio- og tv-spredningstjenester til ikkeafgiftspligtige personer fra 1. januar 2015altid er det sted, hvor kunden er bosiddende eller sædvanligvis opholder sig, foreslås disse ydelserfjernet fra § 21 d, stk. 1, ved at nr. 9-11 ophæves,jf. bemærkningerne til lovforslagets § 1, nr. 4.Til nr. 6

Forslaget er en konsekvens af ændringen i lovforslagets § 1, nr. 6.Til nr. 7 og 8I henhold til gældende § 27, stk. 4, kan momsgrundlaget nedsættes med betingede rabatter og andreprisafslag på det tidspunkt, hvor rabatten eller prisafslaget bliver effektivt. I henhold til stk. 6 kander også foretages fradrag i afgiftsgrundlaget i relation til konstaterede tab på uerholdeligefordringer. Det foreslås præciseret i overensstemmelse med gældende praksis, at disse fradrag ogsåskal tages i den afgiftsperiode, hvor tabet konstateres.Da tilsvarende fradrag i One Stop Shop ordningerne imidlertid skal tages i den afgiftsperiode, hvorden bagvedliggende leverance skete, foreslås der indsat en henvisning til denne nye regel i detforslåede § 66 g, stk. 3.Til nr. 9I lovens § 37, stk. 2, nr. 4, fastslås, at afgiften af indkøb af visse ydelser, hvor der er omvendtbetalingspligt, hvilket betyder, at køber skal angive og indbetale købsmomsen, er fradragsberettigetfor køber. Med andre ord skal køber både indbetale momsen og kan fradrage den i sitmomsregnskab. Dette fremgår dog allerede af bestemmelsens nr. 1, hvor det fastslås, at afgiften afvarer og ydelser, der er leveret til virksomheden, er fradragsberettiget.§ 37, stk. 2, nr. 4, er derforoverflødig og foreslås ophævet.Til nr. 10 og 11Ændringerne er konsekvenser af ændringen i lovforslagets § 1, nr. 12.Til nr. 12På baggrund af konstateret misbrug af reglerne om fællesregistrering i momsloven, jf. dealmindelige bemærkningers afsnit 3.3.1,foreslås det, at ydelser med samme egenskaber somalmindelige investeringsgoder (længerevarende brug og værditab over en årrække), omfattes afbegrebet investeringsgode i momslovens § 43, stk. 2.Ved forslaget udnyttes en mulighed i momssystemdirektivets artikel 190, hvoreftermedlemslandene kan betragte ydelser med egenskaber svarende til dem, der normalt tillæggesinvesteringsgoder, som investeringsgoder.Til nr. 13 og 14Ændringerne er konsekvenser af ændringen i lovforslagets § 1, nr. 12.Til nr. 15

Køb af en bro- eller tunnelbillet anses for at være en ydelse i forbindelse med fast ejendom, ogdermed skal momsen af billetten betales i det land, hvor broen eller tunnelen er beliggende. Ihenhold til gældende § 46, stk. 1, nr. 3, er det den afgiftspligtige køber af billetten, der erbetalingspligtig for momsen, når det er en udenlandsk virksomhed, der sælger billetten. Denafgiftspligtige køber skal derfor momsregistreres her i landet og betale momsen her, for så vidtangår den del af billetten, der vedrører kørsel på den danske del af forbindelsen. Normalt kommerdenne regel ikke til anvendelse, da udenlandske vognmænd køber billetten ved selve forbindelsen,og det dermed er den danske virksomhed, der skal indbetale momsen. Den moms, der betales afbilletten ved købet, kan søges tilbage efter reglerne om godtgørelse i momslovens kapitel 10.Imidlertid er det konstateret, at en udenlandsk virksomhed sælger brobilletter til udenlandskevognmænd, som dermed bliver betalingspligtige for momsen. Da dette er administrativt besværligtfor dem, når de ellers ikke er momsregistrerede i Danmark, foreslås det, at den omvendtebetalingspligt for bro- og tunnelbilletter ophæves. Efter forslaget vil det være den udenlandskevirksomhed, som sælger brobilletterne til de udenlandske vognmænd, der skal momsregistreres heri landet og betale afgiften for alt salget.

Til nr. 16I den gældende § 47, stk. 2,bruges ”forretningssted” som samlebegreb for ”hjemstedet for sinøkonomiske virksomhed” og ”fast forretningssted”. Det foreslås, at der i stedet anvendessamlebegrebet ”er etableret”, som anvendes i andre af lovens bestemmelser, og som svarer tilsprogbrugen i momsdirektivet.Til nr. 17Forslaget retter en henvisningsfejl.Til nr. 18Lovens kapitel 16, som foreslås nyaffattet, indeholder i dag reglerne for særordningen fortredjelandsvirksomheder, der leverer elektroniske ydelser til ikkeafgiftspligtige personer inden forEU.Ved Rådets direktiv 2008/8/EF blev det vedtaget, atfraden 1. januar 2015 skal denne særordningudvides til også at omfatte teleydelser og radio- og tv-spredningstjenester. Samtidig blev detvedtaget, at der fra samme tidspunkt skal etableres en særlig ordning for EU-virksomheder, dersælger elekroniske ydelser, teleydelser og radio-og tv-spredningsydelser til ikkeafgiftspligtigepersoner i EU-lande, hvor virksomheden ikke er etableret.Forslaget udvider kapitel 16 til at indeholde reglerne både for den udvidede særordning fortredjelandsvirksomheder, som foreslås kaldet ”ikke-EU-ordningen”, og for særordningen for EU-virksomheder, som foreslås kaldet ”EU-ordningen”. Begge særordninger er bygget op som OneStop Shop ordninger, som indebærer, at virksomhederne kan identificere sig i et land og

derigennem angive og betale momsen for alt salg dækket af ordningerne. Identifikationslandetsender så angivelser og momsbeløb til de rette modtagerlande.Kapitlet foreslås bygget således op:§ 66. Definitioner i relation til særordningerne.§§ 66 a – 66 c. Specifikke regler for ikke-EU-ordningen.§§ 66 d – 66 f. Specifikke regler for EU-ordningen.§§ 66 g – 66 k. Fælles bestemmelser for ordningerne.Forslaget til§ 66indeholder en række definitioner.Forslaget til§ 66 aindeholder definitioner af, hvad der i ikke-EU-ordningen forstås ved enafgiftspligtig person og et identifikationsland. En afgiftspligtig person er en virksomhed, der ikke eretableret i EU, og denne kan frit vælge et EU-land som identifikationsland. I den gældendesærordning er der mindre end fem virksomheder, der har valgt Danmark som identifikationsland, ogdet antal skønnes ikke at stige væsentligt i den udvidede ordning.Af §66 b, stk. 1,fremgår, at det er valgfrit, om en virksomhed ønsker at benytte ikke-EU-ordningen, eller den ønsker at blive momsregistreret i alle de EU-lande, hvor dens kunder erbosiddende, og hvor virksomheden derfor skal betale moms af salget.I henhold tilstk. 2skal virksomheder, der vælger Danmark som identifikationsland, indgive enanmeldelse til SKAT om, at de ønsker gøre brug af ordningen, og afstk. 3fremgår, at ordningengælder fra den første dag i det kvartal, som følger efter anmeldelsen. Det foreslås dog, at hvis envirksomhed i løbet af et kvartal for første gang begynder at sælge ydelser, der kan omfattes afordningen, vil ordningen kunne bruges fra det første salg, hvis anmeldelsen til SKAT indgivessenest 10 dage efter det første salg.Afstk. 4fremgår, at vælger en virksomhed at bruge ordningen, finder den anvendelse på alle salg afelekroniske ydelser, teleydelser og radio-og tv-spredningstjenster til ikkeafgiftspligtige personer iEU. Istk. 5fastsættes, at leveringerne omfattet af ikke-EU-ordningen momses med forbrugslandetsmomssats.Afstk. 6fremgår, at virksomheder, der bruger ikke-EU-ordningen skal give SKAT oplysninger omændringer i virksomhedens aktiviteter, herunder om ophør af virksomhed omfattet af ordningen.Anmeldelsen skal indgives senest den 10. dag i måneden efter ændringen.Har en virksomhed, der bruger ikke-EU-ordningen, momsudgifter i relation til indkøb foretaget heri landet eller i andre EU-lande, kan denne købsmoms ikke fradrages i momsangivelsen, der skalindleveres til identifikationslandet. I stedet kan virksomheden søge om momsgodtgørelse i de EU-lande, hvor momsudgiften har været. I§ 66 cfastsættes det, at de danske regler ommomsgodtgørelse i lovens § 45, stk. 1, kan anvendes.

Forslaget til§ 66 dindeholder definitioner af, hvad der i EU-ordningen forstås ved en afgiftspligtigperson og et identifikationsland. En afgiftspligtig person er en virksomhed, der er etableret i EU, ogidentifikationslandet er det land, hvor virksomheden har etableret hjemstedet for sin økonomiskevirksomhed. Har virksomheden kun et fast forretningssted i EU, mens hjemstedet for denøkonomiske virksomhed er etableret uden for EU, er identifikationslandet det land, hvor det fasteforretningssted er beliggende. Istk. 2fastsættes, at hvis den afgiftspligtige person har fasteforretningssteder i flere lande, skal det ene af disse lande vælges som identifikationsland, ogvirksomheden er bundet af valget i det pågældende kalenderår og de efterfølgende to kalenderår.Af §66 e, stk. 1,fremgår, at det er valgfrit, om en virksomhed ønsker at benytte EU-ordningen,eller den ønsker at blive momsregistreret i alle de EU-lande, hvor dens kunder er bosiddende, ogvirksomheden derfor skal betale moms af salget. Er Danmark identifikationsland, skalvirksomheden give SKAT oplysninger om dens aktiviteter.Afstk. 2fremgår, at ordningen gælder fra den første dag i det kvartal, som følger efter anmeldelsen.Det foreslås dog, at hvis en virksomhed i løbet af et kvartal for første gang begynder at sælgeydelser, der kan omfattes af ordningen, vil ordningen kunne bruges fra det første salg, hvisanmeldelsen til SKAT indgives senest 10 dage efter det første salg.Afstk. 3fremgår, at ordningen skal finde anvendelse på alle salg af elekroniske ydelser, teleydelserog radio-og tv-spredningstjenester til ikkeafgiftspligtige personer i de EU-lande, hvor virksomhedenikke er etableret. Hvis en virksomhed for eksempel har hjemstedet for sin økonomiske virksomhed iDanmark, har faste forretningssteder i Sverige og Tyskland og sælger til kunder i alle EU-lande, erDanmark identifikationsland, og salget til alle EU-lande, bortset fra salget til kunder i Danmark,Sverige og Tyskland, skal angives og betales gennem ordningen. Salget til kunderne i Danmark,Sverige og Tyskland skal angives og betales gennem de nationale momsregistreringer.Istk. 4fastsættes, at leveringerne omfattet af EU-ordningen momses med forbrugslandetsmomssats.Afstk. 5fremgår, at virksomheder, der bruger EU-ordningen skal give SKAT oplysninger omændringer i virksomhedens aktiviteter, herunder om ophør af virksomhed omfattet af ordningen.Anmeldelsen skal indgives senest den 10. dag i måneden efter ændringen.I§ 66 ffastsættes, at virksomheder, der bruger EU-ordningen, men ikke har en momsregistrering ide lande, hvor de har momsudgifter, og hvor fradrag for moms af indkøb kan tages, kan søge ommomsgodtgørelse i de EU-lande, hvor momsudgiften har været. Her i landet bruges reglerne ommomsgodtgørelse i lovens § 45, stk. 1.I henhold til§ 66 g, stk. 1,skal virksomheder, der anvender Danmark som identifikationsland i enaf ordningerne, indsende en kvartalsvis afgiftsangivelse til SKAT senest 20 dage efter kvartaletsudløb. Samtidig skal afgiften indbetales til SKAT. Har virksomheden intet salg i perioden, skal derindgives en 0-angivelse.

Istk. 2fastsættes, at efterfølgende rettelser til angivelserne, kun kan foretages i angivelsen og ikke iefterfølgende angivelser. I almindelige danske momsangivelser kan fradrag i afgiftsgrundlaget ogkorrektioner i afgiftsgrundlaget som følge af tab på uerholdelige fordringer medtages i denafgiftsperiode, hvor prisnedslaget bliver effektivt eller tabet konstateres. I særordningerne skalkorrektionerne imidlertid foretages i den afgiftsperiode, hvor leveringen af ydelsen fandt sted. Dettefremgår af det foreslåedestk. 3,jf. også bemærkningerne til lovforslagets § 1, nr. 7 og 8.I henhold til§ 66 hskal virksomheder, der benytter en af ordningerne, føre regnskab overtransaktionerne i ordningen. Regnskabet skal kunne gøres elektronisk tilgængeligt for bådeidentifikationsland og forbrugsland og opbevares i 10 år.I overensstemmelse med, at brugen af ordningerne er valgfri, kan en virksomhed vælge at holde opmed at bruge dem. I§ 66 i, stk. 1,fastsættes, at meddelelse herom skal ske til identifikationslandetmindst 15 dage før udløbet af kvartalet inden det kvartal, i hvilket ophøret ønskes at have effekt fra.Et sådant ophør betyder i henhold tilstk. 2,at virksomheden ikke kan anvende den pågældendeordning i noget EU-land i en to kvartaler efter ophørsdatoen.§ 66 jindeholder bestemmelser om afmeldelse og udelukkelse af afgiftspligtige personer fraordningerne. Udelukkes en afgiftspligtig person fra en ordning på grund af, at vedkommende tilstadighed undlader at overholde reglerne for ordningen, så kan denne person ikke brugeordningerne i otte kvartaler efter det kvartal, hvor udelukkelsen skete. Dette betyder, atvirksomheden vil skulle momsregistreres i alle de EU-lande, hvor dens kunder er bosiddende. IRådets forordning nr. 967/2012 af 9. oktober 2012 er der fastsat nærmere regler for, hvornår enafgiftspligtig person anses for til stadighed at have undladt at overholde reglerne for ordningerne.Endelig foreslås i§ 66 k,at skatteministeren kan fastsætte nærmere regler for anvendelsen afsærordningerne. Der findes i bekendtgørelse nr. 814 af 24. juni 2013 om merværdiafgift(momsbekendtgørelsen), nærmere regler for særordningen for tredjelandsvirksomheders salg afelektronisk ydelser til ikkeafgiftspligtige personer i EU. Der er blandt andet regler for, hvilkeoplysninger om virksomheden som SKAT skal have som identifikationsland, og hvilke oplysningerafgiftsangivelsen skal indeholde. Det er hensigten at tilrette og ændre disse regler, således atreglerne omfatter begge de særordninger, der skal anvendes fra den 1. januar 2015. Der er alleredevedtaget en del nærmere bestemmelser om anvendelsen af ordningerne i Rådets forordning nr.967/2012 af 9. oktober 2010 og i Kommissionens forordning nr. 815/2012 af 13. september 2012.Disse bestemmelser vil være direkte gældende og skal ikke gennemføres i national lovgivning.Bestemmelserne vil derfor kun blive gengivet i momsbekendtgørelsen i det omfang, som detskønnes nødvendigt for at sikre sammenhæng i bekendtgørelsens bestemmelser om ordningerne.Til nr. 19Forslaget retter en henvisningsfejl.Til nr. 20Forslaget retter en henvisningsfejl.

Til nr. 21Det foreslås, at den gældende forenklede ordning i § 73 for, hvordan der skal beregnes moms afkørsel her i landet med udenlandsk indregistrerede turistbusser, ophæves. Der henvises til dealmindelige bemærkninger i afsnit 3.3.2.Forslaget betyder, at de udenlandske turistbusvognmænd fremover skal anvende hovedreglen forbetaling af moms, som er, at der skal betales moms her i landet for den del af en passagerbefordringmed turistbus, der finder sted her i landet, idet der tages hensyn til de tilbagelagte strækninger, jf.lovens § 19, stk. 1. Forslaget sikrer ens momsbetaling af kørsel med turistbusser her i landet, uansetom kørslen foretages af en dansk eller udenlandsk indregistreret turistbus.Til nr. 22 og 23Forslagene retter henvisningsfejl.

Til § 2Til nr. 1Forslaget retter en henvisningsfejl.

Til § 3Til nr. 1Forslaget retter en henvisningsfejl.

Til § 4Til nr. 1Forslaget retter en henvisningsfejl.Til § 5Til nr. 1Forslaget retter en henvisningsfejl.Til § 6Til nr. 1

Forslaget retter en henvisningsfejl.Til § 7Til nr. 1Forslaget retter en henvisningsfejl.Til § 8Til nr. 1Forslaget retter en henvisningsfejl.Til § 9Til nr. 1Forslaget retter en henvisningsfejl.

Til § 10Til nr. 1Forslaget retter en henvisningsfejl.Til § 11Til stk. 1Det foreslås, at loven træder i kraft den 1. juli 2014, jf. dog stk. 2.Til stk. 2Det foreslås, at de lovændringer, der vedrører leveringsstedet for elektroniske ydelser, teleydelserog radio- og tv-spredningstjenester samt One Stop Shop ordningerne, træder i kraft den 1. januar2015.Til stk. 3For at sikre en så uproblematisk overgang til anvendelse af særordningerne som muligt foreslås det,at virksomheder, der ønsker at anvende en af ordningerne fra den 1. januar 2015 med Danmark somidentifikationsland, allerede kan foretage registrering fra den 1. oktober 2014. Tilsvarenderegistreringsmuligheder forventes etableret i de øvrige EU-lande.

Bilag 1Lovforslaget sammenholdt med gældende lov

Gældende formulering

Lovforslaget§1I momsloven, jf. lovbekendtgørelse nr. 106 af 23.januar 2013, som ændret ved § 4 i lov nr. 789 af 28.juni 2013, § 7 i lov nr. 903 af 4. juli 2013 og senestved § 2 i [L 47], foretages følgende ændringer:

§ 16.Leveringsstedet for ydelser erher i landet, når ydelsen leveres til enafgiftspligtig person, der handler idenne egenskab, og som har etableretstedet for sin økonomiske virksomhedher i landet eller har et fastforretningssted her i landet, hvortilydelsen leveres, eller i mangel herafhar sin bopæl eller sit sædvanligeopholdssted her i landet, og ydelsenleveres hertil, jf. dog stk. 2 og 3 og §18, § 19, stk. 1, § 21, § 21 a og § 21 b.Stk. 2.For ydelser, der er nævnt i § 21d, stk. 1, nr. 1-10, ansesleveringsstedet ikke for at være her ilandet, hvis ydelsen faktisk benytteseller udnyttes uden for EU.Stk. 3.For de ydelser, der er nævnt i §21 d, stk. 1, nr. 1-10, ansesleveringsstedet for at være her ilandet, hvis ydelsen leveres af enafgiftspligtig person etableret her ilandet til afgiftspligtig personetableret uden for EU, hvis ydelsenfaktisk benyttes eller udnyttes her ilandet.Stk. 4….Stk. 5.For de ydelser, der er nævnt i §21 d, stk. 1, nr. 1-10, ansesleveringsstedet dog ikke for at væreher i landet, hvis ydelsen leveres til enikkeafgiftspligtig person her i landeteller i et andet EU-land og ydelsenfaktisk benyttes eller udnyttes udenfor EU.Stk. 6.For de ydelser, der er nævnt i §

1.I§ 16, stk. 1,ændres ”§21” til: ”§21, stk. 1”.2.I§ 16, stk. 2 og 3,ændres ”For de ydelser, der ernævnt i § 21 d, stk. 1, nr. 1-10” til: ”For teleydelser,radio- og tv-spredningstjenester og de ydelser, der ernævnt i § 21 d, stk. 1”.

3.I§ 16, stk. 5og6,ændres ”§ 21 d, stk. 1, nr. 1-10”til: ”§ 21 d, stk. 1”.

21 d, stk. 1, nr. 1-10, ansesleveringsstedet for at være her ilandet, hvis ydelsen leveres fra stederuden for EU til en ikkeafgiftspligtigperson her i landet og ydelsen faktiskbenyttes eller udnyttes her i landet.§ 21 c.Leveringsstedet for elektroniskleverede ydelser, jf. stk. 2, er her ilandet, når de leveres til enikkeafgiftspligtig person, som eretableret eller har sin bopæl eller sitsædvanlige opholdssted her i landet,af en afgiftspligtig person, der haretableret stedet for sin økonomiskevirksomhed eller har et fastforretningssted uden for EU, hvorfraydelserne leveres, eller i mangel herafhar sin bopæl eller sit sædvanligeopholdssted uden for EU.Stk. 2.Som elektronisk leveredeydelser anses bl.a. levering og hostingaf websteder, fjernvedligeholdelse afsoftware og hardware, levering ogajourføring af software, levering afbilleder, tekster og information ogrådighedsstillelse af databaser,levering af musik eller film, spil,herunder hasardspil eller spil ompenge, udsendelser eller politiske,kulturelle og kunstneriskebegivenheder, sportsbegivenheder,videnskabelige begivenheder ellerunderholdning samt levering affjernundervisning.4.§ 21 caffattes således:”§21 c.Leveringsstedet for elektronisk leveredeydelser, teleydelser og radio- og tv-spredningstjenesterer her i landet, når de leveres til en ikkeafgiftspligtigperson, som er etableret eller har sin bopæl eller sitsædvanlige opholdssted her i landet.Stk. 2.Når leverandøren af en ydelse og kundenkommunikerer via elektronisk post, betyder dette ikkei sig selv, at den leverede ydelse er en elektroniskydelse.Stk. 3.Som elektronisk leverede ydelser anses især:1) levering og hosting af websteder,fjernvedligeholdelse af software og hardware,2)levering og ajourføring af software,3) levering af billeder, tekster og information ogtilrådighedsstillelse af databaser,4) levering af musik, film, og spil, herunder hasardspilogandre spil om penge, samt politiske, kulturelle,kunstneriske, sportslige, videnskabelige elleruddannelsesmæssige udsendelser ellerbegivenheder og5) levering af fjernundervisning.Stk. 4.Som teleydelse anses især:1) faste og mobile telefoniydelser til transmission ogkobling af tale, data og video, herundertelefoniydelser med en billeddannelseskomponent(videotelefoni),2) telefoniydelser via internettet, herunderinternettelefoni (VoIP),3) voicemail, ventende opkald, viderestilling afopkald, opkaldsidentifikation, trevejsopkald ogandre opkaldsstyringstjenester,4) personsøgetjenester,5) audioteksttjenester,6) fax, telegraf og telex,7) adgang til internettet, herunder World Wide Webog8) private nettilslutninger medtelekommunikationsforbindelser, der udelukkendeer til brug for kunden.