Skatteudvalget 2013-14

SAU Alm.del Bilag 55

Offentligt

EUROPA-KOMMISSIONEN

Bruxelles, den 25.11.2013SWD(2013) 473 final

ARBEJDSDOKUMENT FRA KOMMISSIONENS TJENESTEGRENERESUMÉ AF KONSEKVENSANALYSENLedsagedokument tilforslag til Rådets direktivom ændring af direktiv 2011/96/EU om en fælles beskatningsordning for moder- ogdatterselskaber fra forskellige medlemsstater{COM(2013) 814 final}{SWD(2013) 474 final}{SWD(2013) 475 final}

DA

DA

ARBEJDSDOKUMENT FRA KOMMISSIONENS TJENESTEGRENERESUMÉ AF KONSEKVENSANALYSENLedsagedokument tilforslag til Rådets direktivom ændring af direktiv 2011/96/EU om en fælles beskatningsordning for moder- ogdatterselskaber fra forskellige medlemsstater1.PROCEDUREMÆSSIGE SPØRGSMÅL OG HØRING AF INTERESSEREDE PARTER

EU-kontekstHybride lånemismatchGruppen vedrørende Adfærdskodeksen har i forbindelse med sit arbejde vedrørendefordrejende virkninger af mismatch set på en hybrid form for gæld mellem associeredeselskaber kaldet profit sharing-lån. Problemet var, at betalinger under et grænseoverskridendeprofit sharing-lån blev behandlet som fradragsberettiget i kildemedlemsstaten og somskattefritaget udlodning af overskud(udbytte) i den modtagende medlemsstat, hvilketresulterede i dobbelt ikkebeskatning.I maj 2010 blev man i Kodeksgruppen enige om, at den modtagende medlemsstat skulle følgeden skattebehandling (dvs. som gæld eller egenkapital), som kildemedlemsstaten anvendte forhybride lånebetalinger, for at undgå dobbelt ikkebeskatning (dok. 10033/10 FISC 47).Men i oktober 2011 viste en analyse fra Kommissionen, at den vedtagne løsning kollideredemed moder/datterselskabsdirektivet1. Der var to måder at håndtere dette problem på: i) atKodeksgruppen fandt en anden løsning, eller ii) at moder/datterselskabsdirektivet blev ændret.På et møde med eksperter fra medlemsstaterne i en af Kommissionens arbejdsgrupper blev detkonkluderet, at en målrettet ændring af moder/datterselskabsdirektivet ville være atforetrække for medlemsstaterne.Handlingsplanen om styrkelse af kampen mod skattesvig og skatteunddragelse, der blevvedtaget af Kommissionen den 6. december 2012 (COM (2012)722) havde denne ændringmed som et af de tiltag, der skulle iværksættes på kort sigt (i 2013). Til opfølgning afhandlingsplanen havde Kommissionen i april 2013 to høringsmøder, et med eksperter framedlemsstaterne og et med eksterne interessenter fra den private sektor, universiteter,erhvervsorganisationer og skattesammenslutninger for at drøfte to politikmuligheder.Under model A1 vil overskud, der betales som udbytte og er fradragsberettiget ikildemedlemsstaten, være udelukket fra moder/datterselskabsdirektivet. Under model A2 vilskattefritagelsen i moder/datterselskabsdirektivet blive nægtet for overskud, der betales somudbytte og er fradragsberettiget i kildemedlemsstaten.Otte ud af de femten medlemsstater, der deltog, gik stærkt ind for model A2. En afmedlemsstaterne gik ind for en ændring af moder/datterselskabsdirektivet af hensyn tilklarhed og med en lille præference for denne model. Fire medlemsstater sagde, at de ville gå1

Direktiv 2011/96/EU om en fælles beskatningsordning for moder- og datterselskaber fra forskelligemedlemsstater (omarbejdning), som ændret ved Rådets direktiv 2013/13/EU om tilpasning af vissedirektiver vedrørende beskatning på grund af Republikken Kroatiens tiltrædelse.

DA

2

DA

med til en ændring af klarhedshensyn, selv om de ikke mente, at det var nødvendigt at ændremoder/datterselskabsdirektivet. En af medlemsstaterne foretrak model A1. En andenmedlemsstat var åben for begge modeller og ønskede en snarlig ændring. Fire medlemsstaterhavde valgt ikke at deltage.På mødet med interessenter var synspunkterne noget anderledes. Selv om svarene fra denoffentlige høring i 2012 havde vist, at der var generel enighed om, at det ikke var ønskeligtmed denne mismatch, var der nogle af repræsentanterne for erhvervslivet, der ikke ansådobbelt ikkebeskatning som noget negativt. Det var især model A2, man ikke brød sig om, daden begrænsede skatteydernes og medlemsstaternes rettigheder. At tillade dobbeltikkebeskatning blev betragtet som et muligt forsætligt valg for medlemsstaterne. Andrerepræsentanter for erhvervslivet gik ind for model A1. Derimod gik NGO'er oguniversitetsfolk generelt ind for model A2.Den 21. maj 2013 vedtog Europa-Parlamentet en beslutning2, hvori det tilskyndedemedlemsstaterne til at tilslutte sig Kommissionens handlingsplan og fuldt ud implementerehenstillingen om aggressiv skatteplanlægning. Europa-Parlamentet opfordrede ogsåKommissionen til at se på mismatch mellem forskellige skattesystemer og til at forelægge etforslag til en revision af moder/datterselskabsdirektivet for at ændre klausulen ombekæmpelse af misbrug og afskaffe dobbelt ikkebeskatning i EU.Det Europæiske Råd opfordrede i sine konklusioner af 22. maj 2013 til, at der hurtigt skullegøres noget ved visse skattemæssige problemer og nævnte, at "Kommissionen agtede atforelæggeetforslagindenudgangenafåretmedenrevisionaf3moder/datterselskabsdirektivet".Bestemmelse om bekæmpelse af misbrugHandlingsplanen forpligter også Kommissionen til at ændre bestemmelserne om bekæmpelseaf misbrug i moder/datterselskabsdirektivet, i direktivet om renter og royalties og ifusionsdirektivet med henblik på at få implementeret de principper, der ligger til grund forhenstillingen om aggressiv skatteplanlægning.I henstillingen foreslås det, at medlemsstaterne skal vedtage en generel regel om bekæmpelseaf misbrug for at modvirke aggressiv skatteplanlægning, som falder uden foranvendelsesområdet for eksisterende specifikke regler om bekæmpelse af undgåelse. Menhenstillingen gælder ikke for selskabsskattedirektiverne, så de principper, der ligger til grundherfor, kan der ikke tages hensyn til uden en lovmæssig foranstaltning.Forslaget om en generel regel om bekæmpelse af misbrug følger den tilgang, der fremgår afartikel 13 i forslaget til direktiv om gennemførelse af forstærket samarbejde på området forafgift på finansielle transaktioner.4Der blev afholdt høringer med medlemsstater oginteressenter i april 2013.Fire af de fem medlemsstater, som tog ordet, gik ikke ind for, at der skulle indsættes engenerel regel om bekæmpelse af misbrug i direktiverne. De foretrak indenlandske generelleregler om bekæmpelse af misbrug. To af dem mente også, at den generelle regel ombekæmpelse af misbrug kunne forbedres.En af medlemsstaterne gik ind for en ændring af alle tre direktiver, men mente, at der skullearbejdes en del med formuleringen af den generelle regel om bekæmpelse af misbrug. Denne2

34

Europa-Parlamentets beslutning af 21. maj 2013 om bekæmpelse af skattesvig, skatteunddragelse ogskattely (2013/2060(INI))EUCO 75/1/13 REV 1.COM(2013) 71 endelig, 14. februar 2013.

DA

3

DA

medlemsstat gentog i et skriftligt indlæg, at den gik ind for en ændring afmoder/selskabsdirektivet, så der blev en forpligtelse til at have en regel om bekæmpelse afmisbrug.Interessenterne var ikke enige om, hvorvidt direktiverne skulle ændres med en generel regelom bekæmpelse af misbrug eller ikke, men repræsentanterne for erhvervslivet gik generelt indfor en indenlandsk generel regel om bekæmpelse af misbrug. På den anden side så det ud til,at NGO'er og en af repræsentanterne for erhvervslivet gik ind for at indføre en generel regelom bekæmpelse af misbrug i direktiverne.International kontekstProblemet med udhuling af selskabsskattegrundlaget står meget højt på den politiskedagsorden i mange EU-lande og lande uden for EU, og det har været på dagsordnen for deseneste G20- og G8-møder5og i OECD, som er ved at se nærmere på udhuling afskattegrundlaget og overførsel af overskud.6I marts 2012 offentliggjorde OECD også en rapport med titlen "Hybrid MismatchArrangements: Tax Policy and Compliance Issues", hvor landene blev opfordret til atoverveje indførsel eller revision af regler om at nægte fordele i tilfælde af vise hybridemismatch-arrangementer. Hybride mismatch-arrangementer og arbitrage er også blevetidentificeret som værende et nøgleelement i projektet vedrørende udhuling af skattegrundlagetog overførsel af overskud.7Kommissionen erkender, at det er væsentligt at finde globale løsninger, men det ernødvendigt, at EU tager fat om mismatch og misbrug under hensyntagen til eksisterendelovgivning og Domstolens retspraksis. Kommissionen mener, at en revision afmoder/datterselskabsdirektivet kan være et vigtigt bidrag til OECD's arbejde med udhuling afskattegrundlaget og overførsel af overskud, da det vil være et eksempel på bedste praksis ibekæmpelsen af udhuling af skattegrundlaget.2.DEFINITION AF PROBLEMET

ProblemstillingHybride lånemismatchHybride lånearrangementer er finansielle instrumenter, som er karakteriseret ved både gældog egenkapital. Som følge af at medlemsstaterne betragter hybride lån (gæld eller egenkapital)forskelligt i skattemæssig henseende, behandles betalinger i forbindelse med etgrænseoverskridende hybridlån som en fradragsberettiget udgift i én medlemsstat (betalerensmedlemsstat) og som en skattemæssigt fritaget udlodning af overskud (udbytte) i en andenmedlemsstat (betalingsmodtagerens medlemsstat), hvilket resulterer i en utilsigtet dobbeltikkebeskatning.Bestemmelse om bekæmpelse af misbrugIfølge artikel 1, stk. 2, i moder/datterselskabsdirektivet kan medlemsstaterne vedtage internebestemmelser om bekæmpelse af misbrug. Men medlemsstaternes nuværende foranstaltningertil bekæmpelse af misbrug er meget forskellige, da de er udformet for at håndtere de5

67

Sluterklæringer fra G20-ledernes møde den 18.-19. juni 2012; communiqué fra G20-finansministrenesog centralbankchefernes møde den 5.-6. november 2012, den 15.-16. februar 2013 og den 18.-19. april2013; fælleserklæring fra den britiske og den tyske finansminister om margenen for G20 mødet inovember 2012; Communiqué fra G8-ledernes topmøde den 17.-18. juni 2013.OECD, Addressing Base Erosion and Profit Shifting, 2013.OECD, Action Plan on Base Erosion and Profit Shifting, 2013,

DA

4

DA

specifikke problemer i medlemsstaterne og særlige træk i deres skattesystemer, og detteskaber uklarhed for skatteydere og for skatteadministrationer. Den nuværende situation kanpotentielt også føre til fejlagtig anvendelse af direktivet, hvis bestemmelserne om bekæmpelseaf misbrug er mindre stringente i nogle af medlemsstaterne eller slet ikke findes.Hvem berøres?Medlemsstaterne berøres på grund af mindre skatteindtægter. Erhvervslivet berøres, fordistore selskaber med grænseoverskridende aktiviteter, som har råd til at betale for sofistikeredeskattearrangementer, har en konkurrencemæssig fordel i forhold til små og mellemstoreselskaber og store selskaber, som ikke er involveret i aggressiv skatteplanlægning. Borgernebliver berørt indirekte, ved at budgettet for offentlig service og sociale goder bliver mindre.Den almindelige tillid til skattesystemet kan anfægtes, fordi nogle skatteydere er i stand til atudnytte de mismatch, der er.Nærheds- og proportionalitetsprincippetDette initiativ forsøger at tackle visse hybride finansielle mismatch i forbindelse medmoder/datterselskabsdirektivet, og at indføre en generel regel om bekæmpelse af misbrug forat beskytte den måde, som dette direktiv skal fungere på.Dette kræver en ændring af moder/datterselskabsdirektivet. I anliggender om direktebeskatning er det relevante retsgrundlag artikel 115 i traktaten om Den Europæiske Unionsfunktionsmåde, ifølge hvilken Kommissionen kan udstede direktiver om indbyrdestilnærmelse af medlemsstaternes bestemmelser, der direkte indvirker på det indre markedsfunktion.Målene for initiativet kan ikke i tilstrækkelig grad opfyldes alene af medlemsstaterne. Det ernetop forskellene i national lovgivning vedrørende skattebehandlingen af hybrid finansiering,som gør, at skatteyderne, især selskabskoncerner, kan benytte grænseoverskridendeskatteplanlægningsstrategier, som fører til fordrejninger af kapitalstrømme og afkonkurrencen i det indre marked. De foreslåede ændringer er derfor i overensstemmelse mednærhedsprincippet. De foreslåede ændringer er også i overensstemmelse medproportionalitetsprincippet, da de ikke vår videre, end hvad der er nødvendigt for at gribe fatom de pågældende problemer og dermed at nå målene i traktaten, især et godt og effektivtindre marked.3.MÅL

Hybride lånemismatchFormålet med initiativet er, at alle selskaber skal beskattes af realiseret overskud i den berørteEU-medlemsstat, og at selskaber ikke kan undslippe beskatning ved hjælp af smuthuller ihybrid finansiering i grænseoverskridende situationer. Formålet med initiativet er at sikre eneffektiv indsats mod dobbelt ikkebeskatning på dette område. Anvendelsen afmoder/datterselskabsdirektivet bør ikke uforvarende kunne forhindre dette.Bestemmelse om bekæmpelse af misbrugFormålet med initiativet er, at skabe sikkerhed og klarhed for skatteydere ogskatteadministrationer og at sikre, at selskaber ikke uretmæssigt kan have fordel afbestemmelserne i moder/datterselskabsdirektivet.4.LØSNINGSMODELLER

Hybride lånemismatch

DA

5

DA

Følgende løsningsmodeller er taget op til overvejelse:Model A0:Model A1:Model A2:Ingen handling (basisscenarie)Overskud, der betales som udbytte, der er fradragsberettigetkildemedlemsstaten, vil være udelukket fra moder/datterselskabsdirektivet.i

Skattefritagelsen i henhold til moder/datterselskabsdirektivet vil blive nægtetfor overskud, der betales som udbytte og er fradragsberettiget ikildemedlemsstaten. Derfor skal den medlemsstat, hvor det modtagendeselskab (moderselskab eller et moderselskabs faste driftssted) er beliggende,beskatte den andel af overskuddet, der betales som udbytte, og som erfradragsberettiget i den medlemsstat, hvor det betalende datterselskab erbeliggende.

Bestemmelse om bekæmpelse af misbrugAf hensyn til klarhed og sikkerhed er følgende alternative måder at forbedre bestemmelsenom bekæmpelse af misbrug på i moder/datterselskabsdirektivet taget op til overvejelse:Model B0:Model B1:Ingen handling (basisscenarie)Opdatering af de nuværende bestemmelser om bekæmpelse af misbrug imoder/datterselskabsdirektivet ud fra den generelle regel om bekæmpelse afmisbrug, som blev foreslået i henstillingen fra 2012 om aggressivskatteplanlægning. Direktivet vil skulle ændres for at indføre den anbefaledefælles regel om bekæmpelse af misbrug. Under denne model vilmedlemsstaterne kunne vælge, om de vil vedtage denne regel eller ikke.Det samme som under model B1, med den tilføjelse, at under denne model vilder være en forpligtelse for medlemsstaterne til at vedtage den fælles regel ombekæmpelse af misbrug.

Model B2:

5.

ANALYSE AF VIRKNINGER

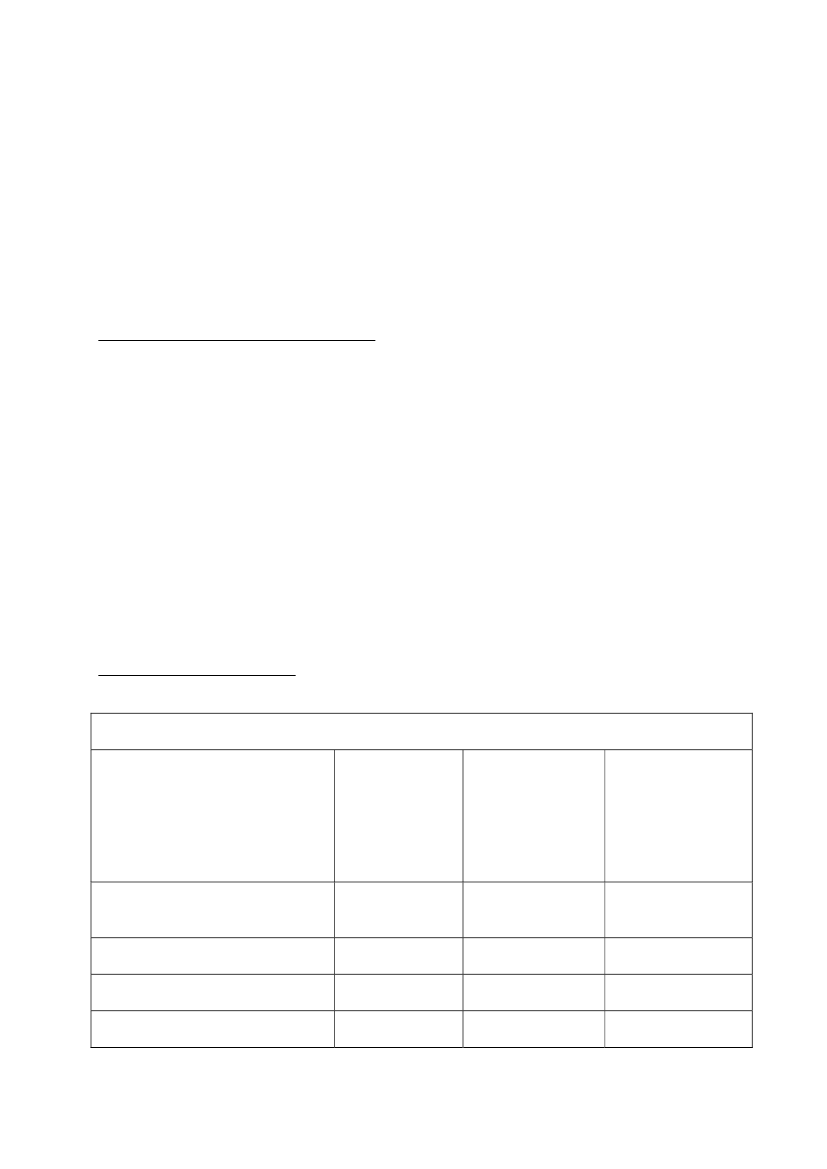

Hybride finansielle mismatchI følgende tabel er opsummeret analysen af virkningerne (i en skala fra --- til +++)Forventet virkningModelA0: ModelA1: ModelA2:Ingen handlingudelukkelseaf udelukkelseafhybridehybridelånebetalinger fra lånebetalinger fraMSD*skattefritagelsen iMSDEffektivitet medopfyldelse af målFire frihederØkonomisk virkningSocial virkninghensyntil ====+=+++++=+++++

DA

6

DA

Virkningfor =skatteydere/skatteadministrationerVirkning for EU-budgettetVirkning for andre parter==

+==

+++==

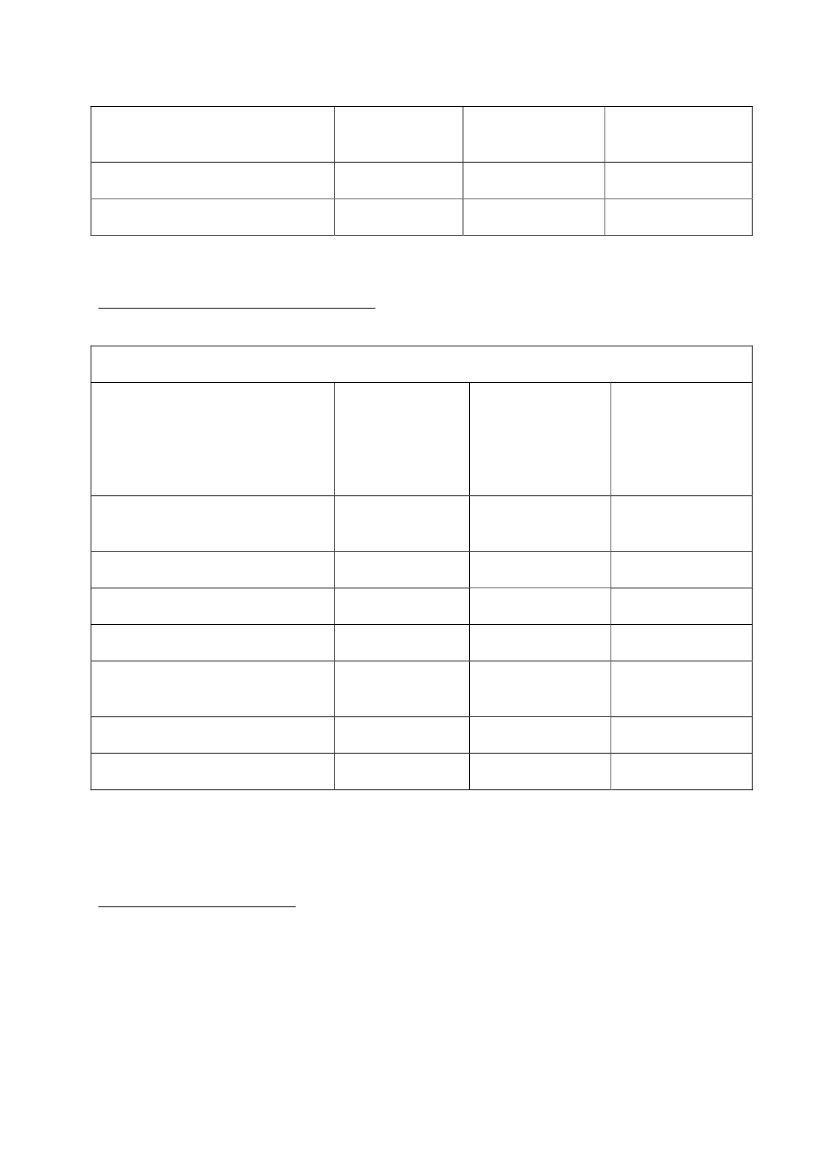

* de forventede virkninger vil være de samme som i model A2, hvis alle medlemsstater skulleimplementere vejledningen fra Gruppen vedrørende AdfærdskodeksenBestemmelse om bekæmpelse af misbrugI følgende tabel er opsummeret analysen af virkningerne (i en skala fra --- til +++)Forventet virkningModel B0: Ingen ModelB1:handling*fakultativbestemmelse ombekæmpelseafmisbrug i MSD*Effektivitet medopfyldelse af målFire frihederØkonomisk virkningSocial virkninghensyntil ====++==+==ModelB2:obligatoriskbestemmelse ombekæmpelseafmisbrug i MSD+++++=+==

Virkningfor =skatteydere/skatteadministrationerVirkning for EU-budgettetVirkning for andre parter==

* de forventede virkninger vil være de samme som i model B2, hvis alle medlemsstater skulleimplementere den anbefalede regel om bekæmpelse af misbrug6.SAMMENLIGNING AF MODELLERNE

Hybride finansielle mismatchMed Model A0 vil problemet med dobbelt ikkebeskatning ikke blive løst, og medlemsstaternevil heller ikke kunne implementere den i Gruppen vedrørende Adfærdskodeksen politiskvedtagne løsning i deres nationale lovgivning. Basisscenariet betyder derfor, at der fortsat vilvære et smuthul.Model A1 vil være på linje med den løsning, der er vedtaget i direktivet om renter ogroyalties, men den tager ikke fat om mulig dobbelt ikkebeskatning, som har sin rod i hybride

DA

7

DA

finansielle betalinger, så derfor vil hver enkelt medlemsstat skulle tilpasse deres interne reglertil vejledningen fra Gruppen vedrørende Adfærdskodeksen på deres egen måde.Model A2 vil være mere effektiv end model A1 til at modvirke hybride finansiellearrangementer og vil kunne sikre en ensartet behandling i hele EU.8Med model A2 vil det grundlæggende formål med moder/datterselskabsdirektivet kunne nås,dvs. at der bliver lige vilkår for koncerner af selskaber i forskellige medlemsstater ogkoncerner i den samme medlemsstat. Med de stigende grænseoverskridende investeringer hargrænseoverskridende koncerner mulighed for at benytte hybride finansieringsinstrumenter,hvor de kan udnytte mismatch mellem forskellig nationale skattesystemer. Det fører tilfordrejning af konkurrencen mellem grænseoverskridende og nationale koncerner inden forEU, hvilket er i strid med formålet med moder/datterselskabsdirektivet.Desuden vil model A2 være på linje med OECD's henstillinger og den nuværende politisketilgang fra EU's og andre landes side over for udhuling af skattegrundlaget og aggressivskatteplanlægning.Derfor er A2 den model, der foretrækkes.Bestemmelse om bekæmpelse af misbrugModel B0 vil ikke give klarhed og sikkerhed i forhold til bestemmelser om bekæmpelse afmisbrug. Den vil heller ikke sikre mod, at moder/datterselskabsdirektivet anvendes påfejlagtig vis.Model B1 vil give klarhed, da bestemmelsen vil blive bragt på linje med EU-Domstolensretspraksis vedrørende misbrug af rettigheder, men den vil ikke sikremoder/datterselskabsdirektivet mod misbrug.Model B2 er den eneste model, der vil sikre moder/datterselskabsdirektivet mod misbrug.Denne model vil også være mere effektiv end model B1 med hensyn til at nå en fællesstandard for bestemmelser om bekæmpelse af misbrug i moder/datterselskabsdirektivet. Meden fælles bestemmelse om bekæmpelse af misbrug i alle medlemsstater vil der kunne opnåsklarhed og sikkerhed for alle skatteydere og skatteadministrationer. Model B2 vil sikre, at deforanstaltninger om bekæmpelse af misbrug, der vedtages og implementeres af EU-medlemsstaterne, ikke vil give anledning til problemer med hensyn til efterlevelse af EU-regler.Derfor er B2 den model, der foretrækkes.7.OVERVÅGNING OG EVALUERING

Det er fast praksis i Kommissionen at overvåge medlemsstaternes gennemførelse af EU-direktiver. De retlige ændringer, som skal foretages under initiativet, er så ligetil, at det ikkeer nødvendigt at undersøge, om målene for initiativet bliver opfyldt. Det er tilstrækkeligt atovervåge, at medlemsstaterne rent faktisk gennemfører reglerne i national lovgivning.

8

Der ligger et forslag til behandling i Rådet om at få tilpasset tærsklen for kapitalandel i direktivet omrenter og royalties til de 10 % i moder/datterselskabsdirektivet (forslag til Rådets direktiv om en fællesordning for beskatning af renter og royalties, der betales mellem associerede virksomheder i forskelligemedlemsstater (omarbejdning) KOM(2011) 714.

DA

8

DA