Skatteudvalget 2013-14

SAU Alm.del Bilag 39

Offentligt

1

SkatteministerietUdkast

J. nr. 13-5380634

Forslagtil

Lov om ændring af vurderingslovenog tinglysningsafgiftsloven(Vurderingerne i 2013-2015 og tinglysningsafgift af handelsprisen)

§1Ilov om vurdering af landets faste ejendomme, jf. lovbekendtgørelse nr. 1067 af 30. august 2013,som ændret ved § 13 i lov nr. 649 af 12. juni 2013, foretages følgende ændringer:1.I§ 1, 3. pkt.,indsættes efter ”vurderes i lige år”: ”, jf. dog § 46C, stk. 3”.2.I§ 3, stk. 4, 2. pkt.,ændres ”og § 39, stk. 3” til: ”§ 39, stk. 3, og § 46B, stk. 3 og 4”.3.I§ 4, stk. 1, 1. pkt.,indsættes efter ”uden for de almindelige vurderinger”: ”, jf. dog § 46 E, stk.3”.4.I§ 4, stk. 3, 2. pkt.,indsættes efter ”almindelige vurdering”: ”, jf. dog § 46 E, stk. 1”.5.Efter§ 46A indsættes:”H. Særlige bestemmelser om vurderingerne i 2013, 2014 og 2015§ 46B.Almindeligvurdering af ejerboliger pr. 1. oktober 2013 sker ved videreførelse affølgendeansættelser:1) Ansættelser foretaget ved den almindelige vurdering pr. 1. oktober 2011.2) Ansættelser foretaget ved omvurdering pr. 1. oktober 2012, jf. § 3.3) Ansættelser foretaget ved omvurdering pr. 1. oktober 2013, jf. stk. 3 og § 3.4) Ansættelser foretaget efter prisforholdene pr. 1. oktober 2011efter § 4, jf. § 46 E, stk. 1.5) Ansættelser foretaget ved genoptagelse eller ændring, jf. skatteforvaltningslovens §§ 33,33 aog 38,af vurderinger som nævnt i nr. 1-4.6) Ansættelser som nævnt i § 46 D, stk. 2 og 3.Stk. 2.Ansættelser af ejendomsværdier, grundværdier og eventuelle fordelinger for vurderinger somnævnt i stk. 1 og stk. 4 reduceres med 2,5 pct.Stk. 3.Ejerboliger,sompr. 1. oktober 2013 opfylder betingelserne for omvurdering, jf. § 3, stk. 1,omvurderes efter prisforholdene pr. 1. oktober 2011. Vurdering som nævnt i 1. pkt. betragtes somen almindelig vurdering.Stk. 4.Ejerboliger, som efter § 3 skal omvurderes pr. 1. oktober 2014, omvurderes efter prisforhol-dene pr. 1. oktober 2011.

2

§ 46C.Almindelig vurdering pr. 1. oktober 2014 af ejendomme, som efter § 1 skal vurderes i ligeår, sker ved uændret videreførelse af de ansættelser, der er foretaget ved denalmindelige vurderingpr. 1. oktober 2012, jf. dog stk. 2 og 3, ved omvurdering efter § 3 pr. 1. oktober 2013 eller ved sene-re ændring af den foretagne vurdering efter skatteforvaltningslovens §§ 33,33 a og 38. Tilsvarendegælder for vurderinger foretaget efter prisforholdene pr. 1. oktober 2012 i medfør af § 4.Stk. 2.Ejendomme,som pr. 1. oktober 2014 opfylder betingelserne for omvurdering, jf. § 3, stk. 1,omvurderes efter prisforholdene pr. 1. oktober 2012. Vurdering som nævnt i 1. pkt. betragtes somen almindelig vurdering.Stk. 3.Forejendomme, som efter § 1 skal vurderes i lige år, foretages almindelig vurdering pr. 1.oktober 2015.§ 46D.Vurderinger som nævnt i § 46B og § 46 C, stk. 1 og 2, kan påklages i det tidsrum, hvordevurderinger, der foretages pr. 1. oktober 2015, vil kunne påklages, jf. skatteforvaltningslovens § 38,stk. 2. Tilsvarende gælder ændring af vurderinger efter skatteforvaltningslovens §§ 33 og 33 a, her-under ændringer som nævnt i stk. 2.Stk. 2.Told- og skatteforvaltningen kan inden den 1. juli 2015afsende varsel som nævnt i skattefor-valtningslovens § 33 a, for så vidt angår den almindelige vurdering pr. 1. oktober 2011, når denvarslede ændring er til gunst for borgeren i form af en nedsættelse af vurderingen.Stk. 3.En vurdering, som ændres efter stk. 2, betragtes som almindelig vurdering pr. 1. oktober2011, jf. § 46 B.§ 46E.Vurderinger af ejerboliger, som er foretaget efter § 4, og som er foretaget efter prisforholde-ne pr.1. oktober 2013, foretages i stedet efter prisforholdene pr. 1. oktober 2011.Stk. 2.Hvis ejendomsværdi eller grundværdi vurderet efter prisforholdene pr. 1. oktober 2013 erlavere end efter prisforholdene pr. 1. oktober 2011, anvendes disse lavere beløb som almindeligvurdering pr. 1. oktober 2013.Stk. 3.Der kan ikke anmodes om vurderinger efter § 4 i perioden fra den 1. januar 2014 til den 1.marts 2016.”6.Overskriftenfør § 47 affattes således:”I. Øvrige særlige bestemmelser”§2I tinglysningsafgiftsloven, jf. lovbekendtgørelse nr. 462 af 14. maj 2007, som ændret senest ved§ 2 i lov nr. 519 af 28. maj 2013, foretages følgende ændringer:1.I§ 4, stk. 1,1. pkt.,indsættes efter ”afgiftsgrundlaget efter stk. 2”: ”og 4-6”.2.I§ 4, stk. 2, 1. pkt.,ændres ”Afgiften beregnes af ejerskiftesummen,” til: ”Ved ejerskifte af ejen-domme, bortset fra ejerboliger, jf. stk. 4-6, beregnes afgiften af ejerskiftesummen,”.3.I§ 4indsættessomstk. 4-7:”Stk.4.Ved ejerskifte af ejerboliger, jf. § 1, stk. 1, i bekendtgørelse nr. 814 af 26. juni 2007 om,hvilke af landets faste ejendomme der vurderes i ulige år, og hvilke der vurderes i lige år, beregnesafgiften af ejerskiftesummen.Stk. 5.Hvis der ved ejerskifte af en ejerboligikke foreligger en ejerskiftesum, hvoraf afgiften kanberegnes, beregnes afgiften af den seneste på tidspunktet for anmeldelse til tinglysning offentlig-

3

gjorte ejendomsværdi, eller ved ejerskifte af en ideel andel af ejerboligen den forholdsmæssige an-del heraf. Hvis der ikke foreligger en ejendomsværdi, finder stk. 2, 3. pkt., tilsvarende anvendelse.Stk. 6.Hvis ejerskifte af en ejerbolig er sket mellem interesseforbundne parter,og ejerskiftesummenudgør et beløb, der er mindre end 85 pct. af den seneste på tidspunktet for anmeldelse til tinglysningoffentliggjorte ejendomsværdi, beregnes afgiften af 85 pct. af ejendomsværdien. Ved ejerskifte afen ideel andel af en ejerbolig gælder procentandelen i 1. pkt. den forholdsmæssige andel af ejen-domsværdien. Hvis der ikke foreligger en ejendomsværdi, finder stk. 2, 3. pkt., tilsvarende anven-delse.Stk. 7.Skatteministeren kan fastsætte nærmere regler om pligt til at afgive dokumentation eller op-lysninger til brug for beregningen af og kontrollen med afgift efter stk. 4-6.”§3Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.§2 har virkning for ejerskifter, der er anmeldt til tinglysning fra den 1. januar 2014.

4

Bemærkninger til lovforslagetAlmindelige bemærkninger1. Indledning.Regeringen fremlagde den 9. oktober 2013 et udspil (”Tillid til ejendomsvurderingerne”) til, hvor-dan kvaliteten af de offentlige ejendomsvurderinger kan forbedres. Regeringen vil skabe et nytejendomsvurderingssystem fra 2015. Det vil ske på baggrund af anbefalinger, som et udvalg af eks-terne eksperter skal fremlægge. Regeringens udspil indeholder en række andre initiativer, som skalses i sammenhæng hermed.Regeringen fremlægger med dette forslag den lovgivning, som det er nødvendigt at gennemføreinden årsskiftet.2. Lovforslagets formål og baggrund.Formålet med lovforslaget er at gennemføre de ændringer i vurderingsloven og tinglysningsafgifts-loven, der skal gennemføres inden årsskiftet som led i regeringens plan for at genopretteborgernestillid til de offentlige ejendomsvurderinger. Der er tale om udmøntning af første del af den lovgiv-ning, som regeringens udspil ”Tillid til ejendomsvurderingerne” lægger op til.Som led i udspillet videreføres 2011-vurderingerne for ejerboliger uændret som vurdering pr. 1.oktober 2013. Som et supplement hertil reduceres vurderingen af ejendomsværdi og grundværdi i2013 med 2,5 pct.Når der også tages højde for den underliggende prisudvikling fra 2011 til 2013,indebærer det, at der i gennemsnit sker en real nedsættelse af vurderingen i 2013 med op imod 5pct.Regeringen har allerede som led i udspillet nedsat et udvalg af eksterne eksperter, som skal kommemed anbefalinger til forbedring af datagrundlaget og udvikling af nye metoder m.v., som kan gøreejendomsvurderingerne bedre. Udvalgets arbejde skal føre til, at vurderingernes træfsikkerhed for-bedres. Udvalget skal afslutte sit arbejde senest 1. juni 2014, således at vurderingerne fra og med2015 kan gennemføres med en højere kvalitet på baggrund af udvalgets anbefalinger.Regeringen har til hensigt at fremsætte lovforslag til udmøntning af den resterende del af udspillet –herunder ekspertudvalgets anbefalinger – i efteråret 2014.2.1. Nærmere om regeringens udspil.Rigsrevisionen afgav i august 2013 en beretning til Statsrevisorerne om den offentlige ejendoms-vurdering. Statsrevisorerne fremkom i forlængelse heraf med en skarp påtale af forskellige forhold.På baggrund af Rigsrevisionens beretning og Statsrevisorernes påtale var det nødvendigt at få afkla-ret, om vurderingerne generelt var gennemført i strid med lovgrundlaget. Regeringen bad derforKammeradvokaten om at vurdere, hvorvidt SKATs forståelse og forvaltning af vurderingsloven iperioden fra 2003 og frem i relation til vurderingen af ejerboliger har ligget inden for lovens ram-mer.Baseret på det forelagte materiale er det Kammeradvokatens samlede retlige vurdering, at Rigsrevi-sionens analyser og lovfortolkning ikke giver grundlag for at anse den hidtidige forvaltning af vur-

5

deringssystemet for stridende mod vurderingslovens § 6, og at grundejerne allerede derfor hellerikke generelt har krav på ekstraordinær genoptagelse.Det er således Kammeradvokatens vurdering, at det materiale, han har fået forelagt, ikke givergrundlag for at anse SKATs vurderinger af ejerboliger for at have været upræcise i en sådan grad, atSKATs hidtidige fortolkning og forvaltning af vurderingssystemet falder uden for lovens rammer.Justitsministeriet har på det foreliggende grundlag tilsluttet sig Kammeradvokatens vurdering.På baggrund af Rigsrevisionens kritik og Kammeradvokatens efterfølgende udtalelse har regeringenfremlagt sit udspil ”Tillid til ejendomsvurderingerne”. Både boligejerne og ejere af andre ejendom-me skal have tillid til, at de offentlige ejendomsvurderinger er af en tilstrækkeligt god kvalitet.Regeringens udspil indeholder en række elementer, som skal genskabe borgernes tillid til de offent-lige ejendomsvurderinger. I erkendelse af, at det eksisterende vurderingssystem ikke er tilstrække-ligt præcist, er det regeringens opfattelse, at det er nødvendigt atetablere et nyt vurderingssy-stem.Der er brug for et vurderingssystem, som kan vurdere ejendomme med en større træfsikkerhedend det system, der hidtil er blevet anvendt.Et sådant nyt system kan ikke hurtigt etableres. Der skal udvikles et nyt ejendomsvurderingssystem,og der skal opbygges nye it-løsninger til den praktiske håndtering af et nyt system. Regeringen harderforsom nævnt nedsat et udvalg bestående af eksterne eksperter, der skal komme med anbefalin-ger til, hvordan vurderingssystemet kan gøres bedre.Det eksterne ekspertudvalgs opgave er at komme med forslag til, hvordan ejendomsvurderingernekan gøres bedre. Ekspertudvalget skal ikke opbygge et nyt ejendomsbeskatningssystem. Udvalgetsarbejde skal føre til, at vurderingerne rammer mere præcist end nu, og at usikkerheden bliver min-dre.Efter de gældende regler skal der foretages en vurdering af ejerboliger med vurderingstermin pr. 1.oktober 2013. Denne vurdering skulle foretages med det vurderingssystem, der hidtil har været an-vendt, og som er blevet kritiseret for ikke at ramme tilstrækkeligt præcist. 2013-vurderingen villederfor alt andet lige ikke være af en tilstrækkelig kvalitet.Regeringen har på den baggrund valgt den løsning, at vurderingen af ejerboliger pr. 1. oktober 2013kommer til at foregå på den måde, at vurderingen fra 2011 videreføres uændret. Tilsvarende kom-mer vurderingen af erhvervsejendomme m.v. i 2014 til at foregå på den måde, at vurderingen fra2012 videreføres uændret.Nyopståede ejendomme og ejendomme, som ændres f.eks. ved tilbygningeller ændring af grundstørrelse, vurderes på samme måde, som det sker i dag. Herved sikres det, atalle ejendomme vil have en vurdering.Alle ejendomme skal så vurderes i 2015, og det vil skulle ske med anvendelse af en ny vurderings-ordning, som etableres med udgangspunkt i ekspertudvalgets anbefalinger.De videreførte 2011- og 2012-vurderinger vil skulle betragtes som almindelige vurderinger i hen-holdsvis 2013 og 2014. De vil således træde i stedet for ”traditionelle” almindelige vurderinger ogvil blive anvendt på de områder, hvor 2013- og 2014-vurderingerne efter skattelovgivningen elleranden lovgivning skal anvendes.

6

Den ”forlængede” 2011-vurdering af ejerboliger vil hermed blive anvendt ved beregningen af ejen-domsværdiskat for årene 2013 og 2014 i de tilfælde, hvor der betales ejendomsværdiskat på grund-lag af den aktuelle vurdering. Tilsvarende vil den ”forlængede” 2011-vurdering blive anvendt vedberegningen af grundskyld for årene 2015 og 2016 i de tilfælde, hvor der betales grundskyld af denaktuelle grundværdi.For erhvervsejendomme m.v. vil den ”forlængede” 2012-vurdering tilsvarende blive anvendt sombeskatningsgrundlag for opkrævning af grundskyld og eventuel kommunal dækningsafgift for 2016.Et meget begrænset antal boligejere betaler ejendomsværdiskat og/eller grundskyld af den aktuellevurdering. Det skyldes skattestoppet for ejendomsværdibeskatningen og grundskatteloftet forgrundskylden. Ca. 5 pct. af boligejerne betaler i øjeblikket ejendomsværdiskat af den aktuelle vur-dering, mens godt 10 pct. betaler grundskyld af den aktuelle grundværdi. Langt hovedparten af bo-ligejerne betaler ejendomsværdiskat og grundskyld af beløb, som er lavere end den aktuelle vurde-ring.Der kan være tilfælde, hvor en upræcis 2011-vurdering har ført til, at ejendomsskatterne er blevetberegnet med for højt et beløb. Derfor indgår det som et element i regeringens udspil, at der skalforetages en sammenligning af vurderingen i 2011 med vurderingen i 2015. Herved kan en eventu-elt fejlagtig 2011-vurdering rettes op.Hvis vurderingen af en ejerbolig i 2015 er lavere end vurderingen i 2011, vil boligejerens ejendoms-relaterede skatter efter regeringens udspil blive genberegnet med anvendelse af den lavere 2015-vurdering i stedet for den højere 2011-vurdering. Viser denne beregning et lavere skattebeløb i for-hold til det, der er opkrævet, får boligejeren forskellen udbetalt. Dette skal ske automatisk, og udenat borgeren skal indgive en klage. Udbetaling sker med renter.Regeringen foreslår en justering i forhold til sit oprindelige udspil, således at der allerede nu tageshensyn til, at 2011-vurderingen kan være upræcis. Det foreslåssåledes, at 2011-vurderingen vedvidereførelsen som 2013-vurdering reduceres med 2,5 pct. Det vil både være ejendomsværdien,grundværdien og eventuelle fordelinger, der reduceres. Reduktionen vil hermed allerede for 2013 fåbetydning for de boligejere, der betaler ejendomsværdiskat af den aktuelle ejendomsvær-di.Reduktionen kan endvidere få betydning for beregningen af grundskyld for 2015 og 2016.En nedsættelse på 2,5 pct. vil opfange mange af de tilfælde, hvor 2011-vurderingen har været forhøj. Hertil kommer, at vurderingerne skønsmæssigt ville være steget med et par procent i gennem-snit siden 2011, hvilket ikke medtages i den ”forlængede” 2011-vurdering.Samlet set vil 2013-vurderingen i reelle tal i gennemsnit kunne ligge op imod 5 pct. under 2011-vurderingen i reale termer.Regeringen foreslår endvidere, at SKATs mulighed for af egen drift at ændre 2011-vurderingenefter skatteforvaltningslovens revisionsbestemmelse forlænges frem til 1. juli 2015. Dette skal dogkun kunne ske til gunst for borgeren i form af en nedsættelse af vurderingen.Der er ikke tale om etablering af en ny klageadgang, men om at lade den eksisterende revisons-bestemmelse gælde vedrørende 2011-vurderingen, hvor fristen for at anvende bestemmelsen ellers

7

er udløbet. Derved sker en forbedring af SKAT’s muligheder for at kunne rette fejl, som SKATselvbliver opmærksom på, eller som SKAT måtte blive gjort opmærksom på af andre.Det indgår videresom led i regeringens udspil at ændre tinglysningsafgiftsloven, således at tinglys-ningsafgift ved salg af ejerboliger fremover altid skal betales af handelsprisen, undtagen når der ertale om familiehandler eller andre handler mellem interesseforbundne parter.Efter gældende regler beregnes tingslysningsafgiften af ejendomsvurderingen, hvis den er højereend den konkrete handelspris.Grundlaget for beregningen af tinglysningsafgiften afspejler således idag ikke altid ejendommens reelle værdi på handelstidspunktet. Med regeringens udspil opnås etmere retvisende grundlag for beregning af tinglysningsafgift.Der vil efter regeringens udspil være mulighed for at klage over vurderingen i 2013 (den ”forlæn-gede” 2011-vurdering) af ejerboliger og vurderingen i 2014 (den ”forlængede” 2012-vurdering) aferhvervsejendomme m.v. Dette vil kunne ske inden for det tidsrum, hvor det vil være muligt at kla-ge over den vurdering, der foretages pr. 1. oktober 2015, dvs. fra omkring 1. marts 2016 til 1. juli2016.Baggrunden for dette er, at SKAT hermed vil kunne behandle klagernemed anvendelse af detnye vurderingssystem, som vil blive etableret med udgangspunkt i ekspertudvalgets anbefalinger,og som vil have en bedre træfsikkerhed end det system, der anvendes i dag. Klagerne vil hermedblive behandlet på det bedst mulige grundlag, hvilket vil styrke borgernes retssikkerhed.Regeringen har som tidligere nævnt til hensigt at fremsætte lovforslag til udmøntning af den reste-rende del af udspillet i efteråret 2014. Det er regeringens hensigt i denne forbindelse at fremsætteforslag om, hvordan klager over vurderingerne nærmere skal behandles. Dette vil bl.a. bero på ud-formningen af det nye vurderingssystem.Der eksisterer en mulighed for at få foretaget vurderinger uden for de almindelige vurderingstermi-ner. Disse vurderinger foretages som alle andre vurderinger med det vurderingssystem, der er tilrådighed. Med lovforslaget suspenderes muligheden for at få foretaget vurderinger uden for de al-mindelige vurderingsterminer, indtil der foreligger en ny vurderingsordning i 2016.Detteer en naturlig følge af, at adgangen til at klage udskydes, og skal desuden ses i sammenhængmed forslaget om, at tinglysningsafgiften fremover som hovedregel skal beregnes på grundlag afhandelsprisen. Muligheden for at få foretaget vurderinger uden for de almindelige vurderingstermi-ner mister hermed en stor del af sin betydning, da den i praksis næsten udelukkende anvendes i for-bindelse med ejendomssalg i situationer, hvor vurderingen er af betydning for beregningenaf ting-lysningsafgift.Endelig fremgår det af regeringens udspil, at klager over beløbsmæssige vurderingskøn fremoverskal behandles af vurderingsankenævnene, mens klager, som vedrører fortolkningen af reglerne,skal behandles af Landsskatteretten.Sammenfattende vedrører lovforslaget følgende dele af regeringens udspil:1) Vurderingerne i 2013 og 2014 foretages ved en videreførelse af vurderingerne fra henholds-vis 2011 og 2012. Vurderingerne fra 2011 af ejerboliger reduceres med 2,5 pct.2) Vurdering af nye og ændrede ejendomme i 2013 og 2014 (ejerboliger såvel som erhvervs-ejendomme m.v.). Vurderingerne af ejerboliger reduceres med 2,5 pct.

8

3) Erhvervsejendomme m.v. vurderes i 2015 samtidig med vurderingen af ejerboliger. Vurde-ringerne vil skulle foretages med anvendelse af et nyt vurderingssystem etableret med ud-gangspunkt i ekspertudvalgets anbefalinger.4) Klage over ovennævnte vurderinger kan ske i det tidsrum, hvor klage over 2015-vurderingen er mulig. I forlængelse heraf suspenderes muligheden for at få foretaget en vur-dering uden for de almindelige vurderingsterminer.5) Ændring af tinglysningsafgiftsloven.Regeringen har til hensigt i efteråret 2014 at fremsætte lovforslag om de resterende dele af udspillet.Det drejer sig om følgende:1) Opfølgning på ekspertudvalgets anbefalinger.2) Etablering af tilbagebetalingsordning for ejerboliger.3) Generel ændring af reglerne om klagesagsbehandling, således at sager om fortolkning afreglerne behandles af Landsskatteretten, mens sager om beløbsmæssige vurderingsskøn be-handles af vurderingsankenævnene. Endvidere ændringer af reglerne om klagesagsbehand-ling med udgangspunkt i det nye vurderingssystem.3. Gældende ret.3.1. Vurderingsloven.Ejendomsvurderingerne har historisk set dannet grundlag for beskatningen af fast ejendom, hvadenten der har været tale om lejeværdibeskatning, ejendomsværdibeskatning, ejendomsskyld, grund-skyld eller dækningsafgift. Ejendomsvurderingerne anvendes derudover bl.a. ved beregning af ting-lysningsafgift og boafgift.3.1.1. Almindelige vurderinger og omvurderinger m.v.Det centrale i vurderingsordningen er, at det påhviler SKAT periodisk at foretage almindelige vur-deringer, dvs. at fastsætte samtlige landets faste ejendommes værdi i handel og vandel. Dette skerpr. 1. oktober hvert andet år. Ejerboliger vurderes i ulige år, mens andre ejendomme vurderes i ligeår.Året efter de almindelige vurderinger – dvs. i de mellemliggende år – skal der i en række tilfældeforetages omvurderinger. Det drejer sig om ejendomme, som siden vurderingen året i forvejen harundergået en forandring. Der kan være tale om nyopståede ejendomme, opførelse af nye bygningereller nedrivning af eksisterende, ændret anvendelse af ejendomme, ombygninger og tilbygninger,brandskadede ejendomme osv.Omvurderingen foretages pr. 1. oktober i omvurderingsåret og ud fra ejendommens aktuelle til-stand, men vurderingen fastsættes ud fra de prisforhold, der var gældende ved den almindelige vur-dering året i forvejen.Der eksisterer yderligere en mulighed for at få vurderet fast ejendom uden for de almindelige vurde-ringsterminer, idet ejeren af en ejendom til enhver tid kan forlange sin ejendom vurderet. Der be-regnes et gebyr på p.t. 475,49 kr. for en sådan vurdering. Nedsættes vurderingen med mindst 10pct., opkræves der ikke gebyr.3.1.2. Ejendomsværdi og grundværdi.

9

Ved vurderingen ansættes der en ejendomsværdi og en grundværdi. Vurderingerne ansættes i kon-tantpriser.Ved ejendomsværdien forstås værdien af den faste ejendom som helhed. Ud over grundarealet med-tages bygninger, beplantninger, naturforekomster, sædvanligt tilbehør i form af installationer osv.ved ansættelsen. Derimod medtages maskiner, inventar, besætning og andre driftsmidler ikke. Derskal ved vurderingen tages hensyn til ejendommens rettigheder og pligter, herunder privatretligeservitutter til fordel for en anden ejendom. Der tages ikke hensyn til andre privatretlige forpligtelser.Ved grundværdien forstås efter vurderingslovens § 13, stk. 1, ”…værdien af grunden (med grund-forbedringer) i ubebygget stand under hensyn til beskaffenhed og beliggenhed og til en i økonomiskhenseende god anvendelse.” Eller med andre ord: Den pris, som en fornuftig køber må formodes atville betale, hvis grunden henlå ubebygget og ville kunne anvendes bedst muligt af køber.Forejerlejlighederfastsættes grundværdien ved en forholdsmæssig fordeling af grundværdien forden ejendom, der er opdelt i ejerlejligheder – ”moderejendommen”.3.2. Ejendomsværdibeskatningen.Ejendomsværdiskatten opkræves med udgangspunkt i de offentlige ejendomsvurderinger. Ejen-domsværdiskatten opkræves i det væsentlige af ejerboliger, der bebos af ejeren. Hvis ejeren harfraflyttet ejendommen, betales der ikke ejendomsværdiskat.Ejendomsværdiskatten er omfattet af etskattestop.Skatten udgør som hovedregel 1 pct. af den delaf beregningsgrundlaget, der ikke overstiger 3.040.000 kr., og 3 pct. af resten.Ejendomsværdiskatten beregnes på grundlag af den laveste af følgende værdier:1) Den ejendomsværdi, der er ansat for ejendommen pr. 1. oktober i indkomståret.2) Den ejendomsværdi, der er ansat for ejendommen pr. 1. januar 2001 med et tillæg af 5 pct.3) Den ejendomsværdi, der er ansat for ejendommen pr. 1. januar 2002.Den aktuelle ejendomsvurdering har således kun betydning for betalingen af ejendomsværdiskat ide tilfælde, hvor ejendomsværdien pr. 1. oktober i indkomståret er lavere, end den var pr. 1. januar2001 (+5 pct.) eller 1. januar 2002.Hvis en ejendom eksisterede i 2001 og 2002 og ikke er blevet ændret siden, kender SKAT ejen-domsværdien på dette niveau, og ejendomsværdiskatten lader sig umiddelbart beregne. Er der der-imod tale om en ny ejendom eller en ejendom, som er blevet ændret, således at der skal foretages enomvurdering, er dette ikke længere tilfældet.For at undgå skattemæssig forskelsbehandling mellem nye eller ændrede ejendomme og eksisteren-de uændrede ejendomme, er der i vurderingsloven fastsat regler om, at SKAT tillige skal foretageen vurdering på 2001/2002-niveau – ofte kaldet en ”skattestopberegning”.Ved sådanne beregninger anvendes en historisk vurderingsnorm. Hvis man eksempelvis i 2014bygger 35 m2til et eksisterende hus på hidtil 100 m2, vil man til brug for beregningen af ejendoms-værdiskatten skulle vurdere huset på nu i alt 135 m2til det beløb, som et tilsvarende hus på 135

10

m2må formodes at ville være blevet vurderet til i 2001 og 2002. På samme måde vil man ved et ny-opført hus skulle vurdere, hvad et tilsvarende hus ville have været vurderet til i 2001/2002.Der er således ikke tale om, at man ved skattestopberegninger tager udgangspunkt i en konstateretbyggeomkostning eller en vurdering i aktuelle priser og fører denne byggeomkostning eller vurde-ringspris tilbage til 2001/2002-niveau.3.3. De kommunale ejendomsskatter.Den kommunale ejendomsbeskatning består af to elementer, nemlig de kommunale grundskatter –grundskylden – og den kommunale dækningsafgift.3.3.1. Grundskyld og grundskatteloft.Den kommunale grundskyld opkræves af de grundværdier, som SKAT har ansat ved ejendomsvur-deringerne. Efter lov om kommunal ejendomsskat skal grundskylden opkræves med en promille påmindst 16 og højst 34. Der gælder lavere satser for landbrugsejendomme m.v.Der eksisterer et loft over grundlaget for beregningen af de kommunale grundskatter. Efter grund-skatteloftet beregnes den kommunale grundskyld med den fastsatte grundskyldspromille af den la-veste af følgende værdier:1) Ejendommens grundværdi efter fradrag for grundforbedringer, således som disse beløb erfastsat af SKAT ved seneste vurdering. Der tages endvidere hensyn til de fritagelser og re-duktioner, der er mulige efter lov om kommunal ejendomsskat.2) Den afgiftspligtige grundværdi for ejendommen, der dannede grundlag for påligningen afgrundskyld det foregående år. Dette beløb forhøjes med en reguleringsprocent, som udgørden skønnede stigning i det samlede kommunale udskrivningsgrundlag tillagt 3 pct. Regule-ringsprocenten kan dog ikke overstige 7 pct.Det er således ikke den kommunale grundskyld målt i kroner, der er omfattet af grundskatteloftet.Det ergrundlagetfor beregningen af grundskylden, der begrænses. Efter lov om kommunal ejen-domsskat skal grundskyldspromillen som nævnt udgøre mindst 16 og højst 34, og det forhold, at enkommune med en lav grundskyldspromille måtte vælge at sætte grundskyldspromillen op, vedrørerikke grundskatteloftet.Grundskatteloftet udgør således en stigningsbegrænsning, som betyder, at stærke stigninger igrundværdierne ikke slår igennem i grundlaget for beregning af grundskyld med mere end regule-ringsprocenten fra år til år.Hvis der udstykkes nye ejendomme, eller eksisterende ejendomme ændres for så vidt angår grun-dens størrelse eller benyttelse, herunder ændrede planforhold, skal der ved vurdering eller omvurde-ring ikke alene ansættes en grundværdi efter de almindelige vurderingsregler, men tillige en grund-værdi på ”grundskatteloftsniveau”.I modsætning til ejendomsværdiskatten er der ikke for grundskatteloftets vedkommende et bestemtår (2001 eller 2002), der danner udgangspunkt. Når SKAT skal fastsætte en grundværdi på ”grund-skatteloftsniveau”, skal man først finde det såkaldtebasisår.Basisåret er det seneste år, hvor denafgiftspligtige grundværdi efter lov om kommunal ejendomsskat falder sammen med den grund-værdi, som SKAT har ansat.

11

Grundværdien på ”grundskatteloftsniveau” ansættes herefter til det, som den pågældende grund måformodes at ville have været vurderet til i basisåret. Denne grundværdi anvendes ved fremtidigereguleringer af grundskatteloftet.3.3.2. Dækningsafgiften.Dækningsafgiften er en afgift, som kommunerne kan vælge at opkræve af visse ejendomme. Dersvares ikke dækningsafgift af ejerboliger.Dækningsafgiften eksisterer i to varianter. Efter den kommunale ejendomsskattelov er en rækkeejendomme fritaget for at betale grundskyld. Det drejer sig bl.a. om offentligt ejede ejendomme,som ikke anvendes erhvervsmæssigt. Kommunerne har i stedet mulighed for at opkræve en dæk-ningsafgift af såvel grundværdien som den såkaldte forskelsværdi, dvs. forskellen mellem ejen-domsværdien og grundværdien. For grundværdiens vedkommende kan dækningsafgiften opkrævesmed halvdelen af kommunens grundskyldspromille, dog højst 15 promille. For forskelsværdiensvedkommende kan dækningsafgiften højst opkræves med en promille på 8,75.Den anden variant af dækningsafgiften vedrører nærmere afgrænsede erhvervsejendomme. Er-hvervsejendomme svarer grundskyld efter kommunens grundskyldspromille, men derudover kankommunen for ejendomme, der anvendes til kontor, forretning, hotel, fabrik, værksted og lign., op-kræve en dækningsafgift af forskelsværdien. Afgiften kan højst udgøre 10 promille. Anvendes kunen del af en ejendom til dækningsafgiftspligtige formål, eller anvendes ejendommen kun til sådanneformål en del af året, svares afgiften forholdsmæssigt.3.4. SKATs revisionsbeføjelse.SKAT kan af egen drift ændre en vurdering indtil den 1. juli i det andet år efter udløbet af vurde-ringsåret, jf. skatteforvaltningslovens § 33 a. Hvis SKAT ønsker at ændre en vurdering, meddelesdette til ejeren ved en såkaldt agterskrivelse. Det vil heraf fremgå, at SKAT agter at ændre den på-gældende vurdering, og der vil være givet en begrundelse herfor. SKATs afgørelse kan påklages.Denne beføjelse anvendes i praksis eksempelvis i tilfælde, hvor nogle – men ikke alle – medlemmeraf en grundejerforening klager over en vurdering. Hvis de pågældende får medhold, kan SKAT afegen drift ændre vurderingerne for andre tilsvarende ejendomme i bebyggelsen, uden at de pågæl-dende ejere selv behøver at klage.3.5. Tinglysningsafgiften.Strukturen i tinglysningsafgiften fik sin nuværende udformning med lov nr. 382 af 2. juni 1999,som trådte i kraft den 1. januar 2000. Med loven indførtes der et system, hvormed der for de af-giftsbelagte tinglysninger betalesen fast tinglysningsafgift samt en variabel afgift, der udregnes somen procentdel af værdien af den sum, som tinglysningen vedrører.Tinglysninger af ejerskifte er afgiftspligtige efter tinglysningsafgiftsloven. Loven finder anvendelsebåde ved tinglysning af ejerskifte af fast ejendom i form af ejerboliger og ved tinglysning af ejer-skifte af andre ejendomme end ejerboliger, f.eks. erhvervsejendomme. Det afgørende for, om entransaktion vedrørende fast ejendom kan betegnes som et ejerskifte, der udløser afgift efter tinglys-ningsafgiftsloven, er, at ejerskiftettinglysessom et ejerskifte.

12

Ved tinglysning af ejerskifte af fast ejendom eller dele heraf er afgiften for tinglysning toleddet.Afgiften består for det første af en fast afgift på 1.660 kr. og for det andet af en variabel afgift på 0,6procent. Den variable afgift beregnes på baggrund af den højeste af enten ejerskiftesummen ellerejendomsværdien.Ejerskiftesummen udgøres af det samlede kontante vederlag for overdragelsen eller andre transakti-oner, der indebærer et ejerskifte af en fast ejendom eller dele af en fast ejendom. Ved ejerskifte-summen forstås således den modydelse, der skal præsteres ved ejerskiftet.I de tilfælde, hvor ejerskiftesummen er lavere end den seneste offentliggjorte ejendomsvurdering påtidspunktet for anmeldelse til tinglysning, vil ejendomsvurderingen og ikke ejerskiftesummen dannegrundlag for beregningen af den variable afgift.I visse tilfælde vil ejendommen ikke være selvstændigt vurderet på tidspunktet for anmeldelsen afejerskiftet til tinglysning. I andre tilfælde er der sket så store forandringer af ejendommen, at denseneste offentliggjorte ejendomsværdi ikke uden videre kan lægges til grund for beregningen, f.eks.ved ny- eller tilbygning af den faste ejendom. I begge de nævnte tilfælde vil ejendommens værdiskulle angives efter bedste skøn og afgiften mindst beregnes på grundlag af den angivne værdi. Itilfælde af tvivl kan SKAT få foranlediget ejendommen vurderet efter vurderingslovens bestemmel-ser herom.Ved et ejerskifte af fast ejendom er det både sælger og køber, der hæfter for beregningen og indbe-talingen af det afgiftspligtige beløb.Afgiftspligten indtræder på det tidspunkt, hvor registreringsmyndigheden har modtaget anmeldelseaf tinglysning eller registrering, og det er således selve anmeldelsen til tinglysning eller registrering,der udløser pligten. Afgiften skal indbetales til registreringsmyndigheden samtidig med anmeldel-sen til tinglysning eller registrering.En manglende betaling af tinglysningsafgift medfører ikke, at anmodningen om tinglysning ellerregistrering bliver afvist af tinglysningsmyndigheden. Tinglysningen og registeringen foregår såle-des uafhængigt af selve afgiftsbetalingen. Hvis afgiften ikke betales, eller hvis betalingen efter regi-streringsmyndighedens skøn ikke er korrekt foretaget, eller hvis der i øvrigt er tvivl om afgiftensberegning, oversendes spørgsmålet om afgiftens beregning og betaling til SKAT, når tinglysningener blevet registreret.4. Lovforslaget.4.1. Vurderingsloven.4.1.1. Særlige bestemmelser om vurderingerne i 2013, 2014 og 2015.Det foreslås, at der indsættes et afsnit med bestemmelser om vurderingerne i 2013, 2014 og 2015.De pågældende bestemmelser vil være udtømt, når vurderingen pr. 1. oktober 2015 er foretaget, ognår de klage- og genoptagelsessager, der vedrører vurderingerne fra 2013 og 2014, er færdigbe-handlet.De foreslåede bestemmelsergår ud på, at vurderingen af ejerboliger pr. 1. oktober 2013 foretages påden måde, at vurderingen fra 2011 videreføres, idet 2011-vurderingerne dog reduceres med 2,5 pct.Den ”forlængede” 2011-vurdering vil hermed være gældende frem til vurderingen pr. 1. oktober

13

2015. Den ”forlængede” 2011-vurdering skal betragtes som en almindelig vurdering foretaget pr. 1.oktober 2013.Vurderingen af erhvervsejendomme m.v. pr. 1. oktober 2014 foretages på den måde, at vurderingenfra 2012 videreføres uændret. Den ”forlængede” 2012-vurdering skal betragtes som en almindeligvurdering foretaget pr. 1. oktober 2014.2012-vurderingen af erhvervsejendomme m.v. skal dog kun videreføres uændret i ét år, idet detforeslås, at der foretages almindelig vurdering af alle ejendomme – ejerboliger såvel som erhvervs-ejendomme m.v. – pr. 1. oktober 2015. Vurderingen pr. 1. oktober 2015 vil blive foretaget med an-vendelse af et nyt vurderingssystem etableret med udgangspunkt i anbefalinger fra det eksterne eks-pertudvalg, som regeringen har nedsat.Det er nødvendigt at sikre, at ejendomme, der opstår eller ændres undervejs, bliver vurderet, såledesat alle ejendomme vil være vurderet.Derfor foreslås det, at sådanne ejendomme vurderes på samme måde, som det i øjeblikket sker, nåren ejendom opstår eller ændres mellem to almindelige vurderinger. Efter de gældende regler skalder i en række tilfælde foretages omvurderinger i årene mellem to almindelige vurderinger. Dette ereksempelvis tilfældet, når en ny ejendom opstår, når der foretages tilbygning eller nedrivning, nåren ejendoms grundareal ændres, og når en ejendom ændrer anvendelse.(Om)vurderingen af ejerboliger skal ske efter prisforholdene pr. 1. oktober 2011, således at alleejerboliger vil være vurderet i samme niveau. Ejerboliger, som efter de gældende regler vil skulleomvurderes i 2014, vil fortsat blive det, men efter prisforholdene pr. 1. oktober 2011 – igen for atsikre, at alle ejerboliger er vurderet i samme niveau.For erhvervsejendomme m.v. foretages (om)vurderingerne efter prisforholdene pr. 1. oktober 2012,således at også sådanne ejendomme vil være vurderet i samme niveau.Ejendomsvurderinger kan påklages efter skatteforvaltningslovens bestemmelser herom. Klagefri-sten er den 1. juli i året efter vurderingsåret. Vurderingerne foretages pr. 1. oktober og offentliggø-res omkring den 1. marts året efter. Klagefristen er hermed ca. fire måneder.Klager afgøres med anvendelse af de vurderingsværktøjer, der er til rådighed. Det nuværende vur-deringssystem er blevet kritiseret for at være for upræcist, og det erkendes, at der er behov for at fåetableret et nyt og bedre system. Denne usikkerhed kan sammen med den opmærksomhed, der erskabt omkring ejendomsvurderingerne, forventes at ville generere et ikke ubetydeligt antal klager.Det ville være betænkeligt – også ud fra en retssikkerhedsbetragtning – at lade SKATs behandlingaf klager bero på anvendelsen af et vurderingssystem, som nu erkendes at være utilstrækkeligt. Der-for bør behandlingen af klager over vurderinger foregå på et tidspunkt, hvor et nyt vurderingssy-stem er på plads og vil kunne anvendes ved klagesagsbehandlingen.Det foreslås derfor, at klagesagsbehandlingen samles, således at der kan klages over vurderingernefra og med 2013 inden for det tidsrum, hvor det er muligt at klage over den vurdering, der skal fore-tages pr. 1. oktober 2015. Dette vil sige i tidsrummet fra ca. 1. marts 2016 til 1. juli 2016. SKAT vilsom nævnt skulle behandle klagerne med anvendelse af det nye vurderingssystem. Det er regerin-

14

gens hensigt i efteråret 2014 at fremsætte forslag om, hvordan klager over vurderingerne nærmereskal behandles. Dette vil bl.a. bero på udformningen af den nye vurderingsordning.I samme forbindelse foreslås det, at SKATs mulighed for at kunne ændre 2011-vurderinger efterskatteforvaltningslovens revisionsbestemmelse forlænges til 1. juli 2015. Den gældende tidsfrist erudløbet. Det foreslås derfor, at ændringer af 2011-vurderingen efter denne bestemmelse kun kanforetages til gunst for borgeren.Endelig foreslås det, at de vurderinger, der foretages efter vurderingslovens § 4 i tiden frem til ud-gangen af 2013, hvor bestemmelsen foreslås suspenderet, skal foretages efter prisforholdene pr. 1.oktober 2011.4.1.2. Vurderinger uden for de almindelige vurderingsterminer.Det foreslås, at muligheden for at få foretaget vurderinger uden for de almindelige vurderingstermi-ner suspenderes frem til 1. marts 2016.Dette skal ses i lyset afforslaget om, at tingslysningsafgiften i forbindelse med handel med ejerboli-ger som hovedregel fremover skal beregnes på grundlag af handelsprisen.Der vil herefter ikke være samme behov for at opretholde muligheden for at få foretaget vurderingeruden for de almindelige vurderingsterminer. Denne mulighed anvendes hovedsageligt i ejendoms-salg i situationer, hvor vurderingen har betydning for betalingen af tinglysningsafgift. Dertil kom-mer, at disse som andre vurderinger foretages med et vurderingssystem, som ikke rammer tilstræk-keligt præcist. Forslaget ligger dermed også i naturlig forlængelse af, at muligheden for at klageover de forlængede 2011- og 2012-vurderinger udskydes, indtil der er etableret en ny vurderings-ordning på baggrund af ekspertudvalgets anbefalinger.4.2. Tinglysningsafgiftsloven.Det foreslås, at afgiftsgrundlaget til beregning af tinglysningsafgift ændres, således at for ejerboli-ger udgør afgiftsgrundlaget fremover ejerskiftesummen. Samtidig indføres en værnsregel således, athvis ejerskifte af en ejerbolig er sket mellem interesseforbundne parter, herunder eksempelvis vedfamiliesalg, og ejerskiftesummen udgør et beløb, der er mindre end 85 pct. af den seneste offentlig-gjorte ejendomsværdi, beregnes afgiften af 85 pct. af ejendomsværdien.Forslaget medfører, at for tinglysning af ejerskifte af ejerboliger vil afgiften blive beregnet på bag-grund af ejerskiftesummen i stedet for af en eventuelt højere ejendomsvurdering, hvilket vil være enfordel for køber og/eller sælger i de tilfælde, hvor ejerboligen bliver solgt til en pris, der ligger un-der ejendomsvurderingen.For salg af ejerbolig mellem interesseforbundne parter, f.eks. i familieforhold, vil forslaget medføre,at der fremover skal beregnes afgift af ejerskiftesummen, dog af mindst 85 pct. af ejendomsvurde-ringen.5. Økonomiske konsekvenser for det offentlige.De provenumæssige konsekvenser af lovforslaget vedrører dels forslaget om videreførelsen af2011/2012-vurderingerne til afløsning af de suspenderede 2013/2014-vurderinger og den supple-rende nedsættelse af ejendoms- og grundværdier ved ”2013-vurderingen” for ejerboliger med 2,5pct., dels forslaget om ændring af reglerne for beregning af tinglysningsafgift.

15

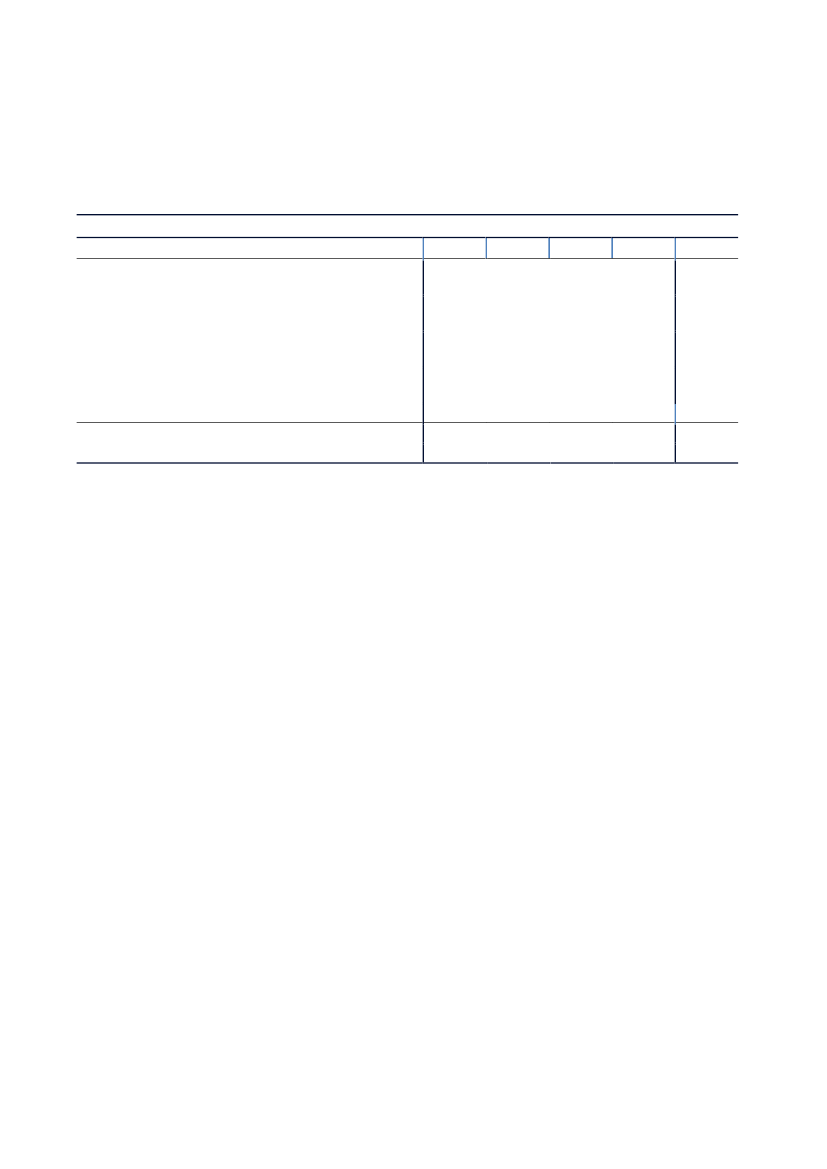

Samlet skønnes lovforslaget at medføre et umiddelbart mindreprovenu på ca. 515 mio. kr. og ca.390 mio. kr. efter automatisk tilbageløb på moms og afgifter fordelt over årene 2013-2016,jf. tabel1.Tabel 1. Samlet provenuvirkning af lovforslaget.Mio. kr. (2014-niveau)Niveaueffekt på ejendomsværdiskat og grundskyld for ejer-boliger ved suspension af 2013-vurderingenSupplerende nedsættelse af ejendoms- og grundværdier ved”2013-vurderingen” for ejerboliger med 2,5 pct.Niveaueffekt på grundskyld af øvrige ejendomme ved su-spension af 2014-vurderingenNiveaueffekt på dækningsafgift ved suspension af 2014-vurderingenTinglysningsafgift af handelsprisProvenuvirkning i alt før tilbageløbProvenuvirkning efter tilbageløb (finansieringsbehov)Kilde: Egne beregninger.

2013-5-10000-15-10

2014-5-1000-50-65-50

2015-40-5000-50-140-115

2016-45-60-45-135-10-295-225

Samlet-95-130-45-135-110-515-390

De provenumæssige konsekvenser af de enkelte elementer i tabellen er uddybende belyst i de efter-følgende afsnit. Det bemærkes, at provenuskønnene er behæftet med væsentlig usikkerhed.For finansårene 2014 og 2015 medfører lovforslaget et umiddelbart mindreprovenu på ca. 80 mio.kr. henholdsvis ca. 140 mio. kr. I finansåret 2014 omfatter mindreprovenuet indkomstårsvirkningenfor både 2013 og 2014, da mindreprovenuet for 2013 vil resultere i større overskydende skatter ellermindre restskatter i forbindelse med årsopgørelserne i foråret 2014.For kommunerne har lovforslaget ingen økonomiske konsekvenser i 2013 og 2014. I 2015 og 2016udgør mindreprovenuet ca. 90 mio. kr. henholdsvis ca. 285 mio. kr. svarende til mindreprovenuetfra grundskylden og dækningsafgiften, som er kommunale skatter. Kommunernes forventede min-dreprovenu fra ejendomsskatterne vil på sædvanlig vis indgå i de årlige økonomiforhandlinger mel-lem kommunerne og staten. Den resterende del af det samlede mindreprovenu vedrører staten. Lov-forslaget har ingen provenumæssige konsekvenser for regionerne.Tilvejebringelsen af finansiering af mindreprovenuet til nærværende lovforslag, der udgør en del afregeringens udspil – ”Tillid til ejendomsvurderingerne”, vil ske i forbindelse med fremsættelsen aflovforslag til udmøntning af den resterende del af udspillet - herunder ekspertudvalgets anbefalinger– der forventes fremsat i efteråret 2014.5.1. Ejendomsværdiskat og kommunale ejendomsskatter.Som følge af en forventet gennemsnitlig positiv udvikling i vurderingernepå landsplan fra 2011 til2013 vil fastholdelsen af vurderingerne i 2011-prisniveau medføre et mindreprovenu fra ejendoms-værdiskatten og grundskylden for ejerboliger i de år, hvor 2011-ejendomsvurderingen erstatter2013-vurderingen. For ejendomsværdiskatten drejer det sig om indkomstårene 2013 og 2014 og forgrundskylden af ejerboliger årene 2015 og 2016.

16

Baseret på forudsætningerne iØkonomisk Redegørelse August 2013ogDanmarks Konvergenspro-gram 2013skønnes niveauet for den suspenderede 2013-vurdering at ville have ligget et par procenthøjere end niveauet for den videreførte 2011-vurdering.Da langt den overvejende del af ejendomsværdiskatten som følge af skattestoppet beregnes pågrundlag af 2001- eller 2002-vurderingen, skønnes denne niveaueffekt kun at have beskedne prove-numæssige konsekvenser for ejendomsværdiskatten på ca. 5 mio. kr. årligt i 2013 og 2014. Forgrundskylden af ejerboliger skønnes niveaueffekten at medføre et umiddelbart mindreprovenu påca. 40 mio. kr. i 2015 og ca. 45 mio. kr. i 2016.Den foreslåede supplerende nedsættelse af ejendomsværdien og grundværdien for ejerboliger med2,5 pct. ved ”2013-vurderingen” (den videreførte 2011-vurdering) skønnes at medføre, at min-dreprovenuet, der målrettes boligejerne, forøges med ca. 130 mio. kr. i umiddelbar provenuvirkningover perioden 2013-2016.Niveaueffekten og procentnedsættelsen af ”2013-vurderingen” vil medføre en reduktion af ejen-domsværdiskatten i 2013 og 2014 for de ca. 5 pct. af boligejerne, hvor ”2013-ejendomsværdien” erlavere end ejendomsværdien for 2001/2002, og som derfor betaler ejendomsværdiskat af den aktu-elle ejendomsvurdering. For den overvejende del af boligejerne, der som følge af skattestoppet fårberegnet ejendomsværdiskat af 2001/2002-ejendomsværdien, og hvor ”2013-ejendomsværdien”efter nedsættelsen ikke kommer herunder, vil procentnedsættelsen ikke medføre en reduktion afejendomsværdiskatten i 2013 og 2014. Denne gruppe af boligejere er altovervejende heller ikkeberørt af eventuelle upræcise 2011-vurderinger.Niveaueffekten og procentnedsættelsen af ”2013-grundværdierne” vil medføre en reduktion afgrundskylden for boligejere, der betaler grundskyld af den aktuelle grundværdi eller får beregnetgrundskyld af et grundskatteloft, der ligger lige under den aktuelle grundværdi. For den overvejendedel af boligejerne, der får beregnet grundskyld af et grundskatteloft, og hvor ”2013-grundværdien”efter nedsættelsen ikke kommer herunder, vil procentnedsættelsen af grundværdierne ikke medføreen reduktion af grundskylden i 2015 og 2016. Tilsvarende som for ejendomsværdiskatten er dennegruppe af boligejere altovervejende ikke berørt af eventuelle upræcist fastsatte grundværdier ved2011-vurderingen.Ud over konsekvenserne på ejendomsværdiskatten og grundskylden for boligejerne skønnes ni-veaueffekten som følge af videreførelsen af 2012-vurderingerne til afløsning af den suspenderede2014-vurdering at medføre et umiddelbart mindreprovenu fra grundskylden af øvrige ejendomme i2016 på ca. 45 mio. kr.Tilsvarende medfører videreførelsen af 2012-vurderingen og suspensionen af 2014-vurderingen enniveaueffekt fordækningsafgiften,der med den forventede udvikling i grundlaget for dækningsaf-giften fra 2012 til 2014 skønnes at medføre et umiddelbart mindreprovenu i 2016 på ca. 135 mio.kr.5.2. Tinglysningsafgift.Forslaget om ændringen af reglerne for beregning af tinglysningsafgiften reducerer afgiftsgrundla-get for de ejerskifter af ejerboliger, hvor ejerskiftesummen er lavere end ejendomsværdien. Dennedel af lovforslaget skønnes at medføre et umiddelbart mindreprovenu på ca. 50 mio. kr. årligt i 2014og 2015 og ca. 10 mio. kr. i 2016.

17

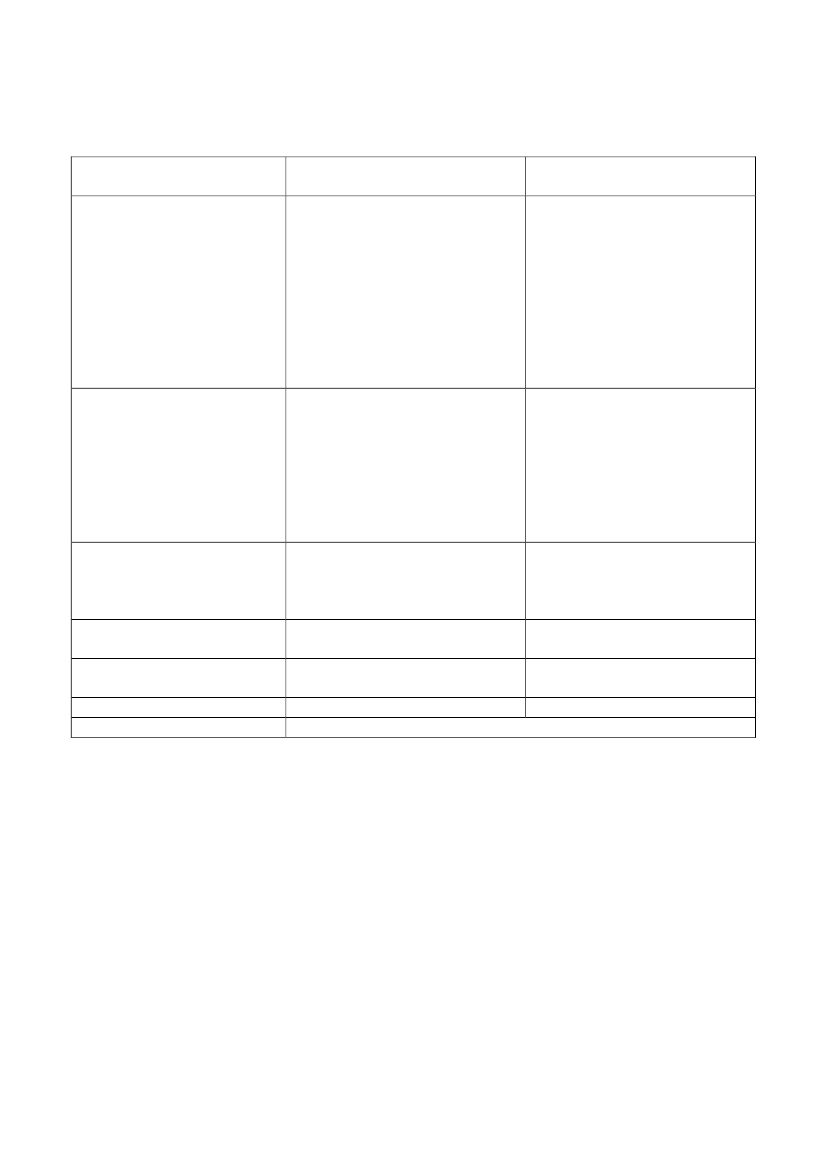

6. Administrative konsekvenser for det offentlige.Lovforslaget skønnes at medføre engangsudgifter i SKAT i 2013 og 2014 til IT-tilretninger m.v., etmerforbrug af årsværk til sagsbehandling i 2013 samt et mindreforbrug af årsværk i 2014. Lovfors-laget skønnes med stor usikkerhed samlet ikke at medføre merudgifter i SKAT.Forslaget skønnes at medføre en begrænset udgift vedr. it-tilretninger under Justitsministeriet.7. Økonomiske konsekvenser for erhvervslivet.7.1. Ændring af vurderingsloven.Denne del af lovforslaget medfører positive økonomiske konsekvenser for erhvervslivet. Niveauef-fekten på grundskylden og dækningsafgiften som følge af videreførelsen af 2012-vurderingen som2014-vurdering skønnes at medføre en umiddelbar reduktion af erhvervslivets skattebetaling på ca.165 mio. kr. i 2016. Der er herved taget hensyn til, at omkring 10 pct. af den kommunale dæknings-afgift pålægges offentlige ejendomme.7.2. Ændring af reglerne for betaling af tinglysningsafgift.Forslagene skønnes ikke at have nævneværdige økonomiske konsekvenser for erhvervslivet.8. Administrative konsekvenser for erhvervslivet.Lovforslaget har ikke administrative konsekvenser for erhvervslivet.9. Administrative konsekvenser for borgerne.Lovforslaget har ikke administrative konsekvenser for borgerne.10. Miljømæssige konsekvenser.Lovforslaget har ikke miljømæssige konsekvenser.11. Forholdet til EU-retten.Lovforslaget indeholder ikke EU-retlige aspekter.12. Hørte myndigheder og organisationer m.v.Lovforslaget er sendt i høring hos følgende myndigheder og organisationer: Advokatsamfundet,AE-Rådet, Andelsboligforeningernes Fællesrepræsentation, Dansk Byggeri, Dansk Ejendomsmæg-lerforening, Dansk Erhverv, Dansk Industri, Dansk Skovforening, Danske Advokater, Danske Bo-ligadvokater,Domstolsstyrelsen, Erhvervsstyrelsen, Finansrådet, FSR Danske Revisorer, Grund-ejernes Landsorganisation, Kommunernes Landsforening, Landbrug & Fødevarer, Realkreditfor-eningen, Realkreditrådet, Tinglysningsretten.13. Sammenfattende skema.

18

Samlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngenNegative konsekvenser/merudgifterLovforslaget skønnes at medfø-re et umiddelbart mindreprove-nu på ca. 515 mio. kr. og ca.390 mio. kr. efter automatisktilbageløb fordelt over årene2013-2016.Af det samlede umiddelbaremindreprovenu vedrører ca. 90mio. kr. i 2015 og ca. 285 mio.kr. i 2016 kommunerne.Lovforslaget skønnes med storusikkerhed samlet ikke at med-føre merudgifter i SKAT.Forslaget skønnes at medføreen begrænset udgift vedr. it-tilretninger under Justitsmini-steriet.Ingen

Økonomiske konsekvenserfor det offentlige

Administrative konsekvenserfor det offentlige

Ingen

Økonomiske konsekvenserfor erhvervslivet

Administrative konsekvenserfor erhvervslivetAdministrative konsekvenserfor borgerneMiljømæssige konsekvenserForholdet til EU-retten

Lovforslaget skønnes at medføreen umiddelbar reduktion af er-hvervslivets skattebetaling på ca.165 mio. kr. i 2016.IngenIngen

IngenIngen

IngenIngenLovforslaget indeholder ikke EU-retlige aspekter

19

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1Til nr. 1Efter vurderingslovens § 1 skal ejerboliger vurderes i ulige år og andre ejendomme vurderes i ligeår. I lovforslagets § 1, nr. 5, (forslag til ny § 46 C) foreslås det bl.a., at ejendomme, som efter lovens§ 1 skal vurderes i lige år, skal vurderes pr. 1. oktober 2015. Det foreslås, at der indsættes en hen-visning hertil i § 1.Til nr. 2Efter vurderingslovens § 3 skal der under forskellige nærmere specificerede omstændigheder fore-tages omvurderinger af ejendomme i de år, hvor der ikke skal foretages en almindelig vurdering.Dette vil bl.a. skulle ske, hvis der siden sidste almindelige vurdering opføres en ny ejendom, hvisder foretages udstykninger, hvis der foretages tilbygninger, eller hvis en ejendom helt eller delvisnedrives.Omvurderingen skal foretages i prisniveauet ved nærmest forudgående almindelige vurdering, dvs.pr. 1. oktober i vurderingsåret, således at alle ejendomme vil være vurderet i samme niveau. Dergælder dog enkelte undtagelser, idet f.eks. grundværdien for landbrugsejendomme ansættes til vær-dien lige efter høst. Der henvises til disse bestemmelser i vurderingslovens § 3, stk. 4.I lovforslagets § 1, nr. 5, (forslag til ny § 46 B) foreslås det bl.a., at omvurderede ejendomme skalvurderes efter prisforholdene pr. 1. oktober 2011. Det foreslås, at der indsættes en henvisning hertili § 3, stk. 4.Til nr. 3Efter vurderingslovens § 4 kan ejeren af en ejendom – eller begge parter i en salgssituation – tilenhver tid forlange ejendommen vurderet. Efter forslaget til § 46 E skal denne adgang suspenderesfrem til 1. marts 2016, jf. bemærkningerne til nr. 5 nedenfor. Det foreslås, at der i § 4, stk. 1, ind-sættes en henvisning hertil.Til nr. 4Vurderinger efter vurderingslovens § 4 foretages efter prisforholdene ved senest forudgående al-mindelige vurdering. Efter forslaget til § 46 E skal sådanne vurderinger frem til udgangen af 2013foretages i 2011-niveau i stedet for 2013-niveau. Det foreslås, at der indsættes en henvisning hertil i§ 4, stk. 3.Til nr. 5Det foreslås, at der indsættes et nyt afsnit i vurderingsloven med særlige bestemmelser om vurde-ringerne i 2013, 2014 og 2015. Bestemmelserne angående vurderingen i 2015 vedrører alene detforhold, at der i 2015 efter forslaget skal foretages almindelige vurdering af de ejendomme, somefter vurderingslovens § 1 skal vurderes i lige år, jf. forslaget til § 46 C, stk. 3.§ 46 Bhandler om vurderingen af ejerboliger, dvs. de ejendomme, som SKAT ved den almindeligevurdering pr. 1. oktober 2011 har vurderet som ejerboliger.

20

Ved ejerboliger forstås de ejendomme, som i bekendtgørelse nr. 814 af 26. juni 2007 om hvilke aflandets faste ejendomme, der vurderes i ulige år, og hvilke der vurderes i lige år,er nævnt som ejen-domme, der skal vurderes i ulige år. Det drejer sig i det væsentlige om parcelhuse med højst tre lej-ligheder, rækkehuse, ejerlejligheder og sommerhuse. Bekendtgørelsen er medtaget i dette lovforslagsombilag 1.SKAT skal ved vurderingen træffe afgørelse om, hvorvidt en ejendom er en ejerbolig. En sådanafgørelse kan påklages.Det foreslås i § 46 B, stk. 1, at den almindelige vurdering af ejerboliger pr. 1. oktober 2013 skal skeved en videreførelse af forskellige ansættelser. Det drejer sig om følgende:1)2)3)4)Ansættelser foretaget ved den almindelige vurdering pr. 1. oktober 2011.Ansættelser foretaget ved omvurdering pr. 1. oktober 2012.Ansættelser foretaget ved omvurdering pr. 1. oktober 2013.Ansættelser foretaget efter vurderingslovens § 4, hvorefter det er muligt at få foretaget vur-deringer uden for de almindelige vurderingsterminer. De pågældende vurderinger vil væreforetaget i 2011-niveau.5) Ansættelser foretaget efter genoptagelse efter skatteforvaltningslovens genoptagelsesbe-stemmelse, efter ændringer foretaget efter skatteforvaltningslovens revisionsbestemmelse el-ler efter behandling af klagesagerfor så vidt angår vurderinger som nævnt under nr. 1-4.6) Ansættelser foretaget efter den særlige bestemmelse, som foreslås i § 46 D, stk. 2 og 3,hvorefter det bliver muligt for SKAT frem til 1. juli 2015 at ændre en 2011-vurdering tilgunst for borgeren efter revisionsbestemmelsen i skatteforvaltningslovens § 33 a.SKAT skal således ikke foretage en ”traditionel” almindelig vurdering pr. 1. oktober 2013, menskal lade de ovenfor nævnte vurderinger fortsætte med den ændring, der er foreslået i stk. 2, frem tilden vurdering, der skal foretages pr. 1. oktober 2015. Dette gælder for samtlige ansættelser foreta-get i forbindelse med vurderingen.Det bemærkes, at den ”forlængede” 2011-vurdering såvel i vurderingslovens som i anden lovgiv-nings forstand vil være en almindelig vurdering foretaget pr. 1. oktober 2013.Det foreslås i stk. 2, at ansættelser af ejendomsværdi, grundværdi og eventuelle fordelinger for deforetagne vurderinger reduceres med 2,5 pct. Det samme gælder ved omvurderinger af ejerboligerforetaget i 2014 efter prisforholdene pr. 1. oktober 2011.Herved tages der ved ansættelsen af den almindelige vurdering pr. 1. oktober 2013 højde for detforhold, at 2011-vurderingen kan have været upræcis, og at dette kan have ført til for høje vurderin-ger. Alle de nævnte ansættelser, herunder også ansættelser som nævnt i nr. 5 og 6, vil være foretageti 2011-nveau. Reduktionen skal derfor gælde for alle.Der vil være ejerboliger, hvor en uændret videreførelse af 2011-vurderingen ikke vil give et korrektresultat. Det vil være ejendomme, som siden omvurderingen pr. 1. oktober 2012 har undergået enforandring. Der kan være tale om nyopståede ejendomme, opførelse af nye bygninger eller nedriv-ning af eksisterende, ændret anvendelse af ejendomme, ombygninger og tilbygninger, brandskadedeejendomme osv.

21

For sådanne ejendomme findes der ikke en vurdering af ejendommen i dennes aktuelle tilstand og i2011-niveau. Der findes hermed ikke en 2011-vurdering, der kan videreføres som en 2013-vurdering. Det foreslås derfor i stk. 3,at der for sådanne ejendomme foretages en omvurdering efter§ 3, når betingelserne for omvurdering efter denne bestemmelse er opfyldt. Sådanne vurderingerskalefter forslaget betragtes som almindelige vurderinger.Endelig foreslås det i stk. 4, at de ejerboliger, som efter vurderingslovens § 3 skal omvurderes pr. 1.oktober 2014, skal omvurderes efter prisforholdene pr. 1. oktober 2011. Alle ejerboliger vil hermedumiddelbart forud for vurderingen i 2015 være vurderet i samme niveau, nemlig efter prisforholde-ne pr. 1. oktober 2011. Som ovenfor nævnt foreslås vurderingen i 2011-niveau reduceret med 2,5pct.§ 46 Chandler om de ejendomme, som ikke er ejerboliger, dvs. erhvervsejendomme i bred forstand.Til denne gruppe hører også beboelsesejendomme med mere end tre lejligheder, herunder andelsbo-ligforeninger og en række ejendomme, som både anvendes til boligformål og erhvervsformål. Så-danne ejendomme skal efter vurderingslovens § 1 vurderes i lige år. Ejendommene er hermed blevetvurderet i 2012 og skal efter de gældende regler vurderes igen i 2014.Det foreslås i § 46 C, stk. 1, at den almindelige vurdering af erhvervsejendomme m.v. pr. 1. oktober2014 skal ske ved en uændret videreførelse af de ansættelser, som blev foretaget ved den almindeli-ge vurdering pr. 1. oktober 2012 eller ved omvurdering efter § 3 pr. 1. oktober 2013. Det sammeforeslås for vurderinger foretaget uden for de almindelige vurderingsterminer i medfør af vurde-ringslovens § 4.Hvis sker ændringer i den almindelige vurdering eller omvurdering som følge af genoptagelse afvurderingen efter skatteforvaltningslovens § 33,ændring efter revisionsbestemmelsen i skattefor-valtningslovens § 33 a eller klagesagsbehandling efter skatteforvaltningslovens § 38, er det dissevurderinger, der videreføres som almindelige vurderinger pr. 1. oktober 2014.2012-vurderingen foreslås dog kun videreført i ét år, idet det samtidig foreslås, at der for erhvervs-ejendomme m.v. foretages almindelig vurdering pr. 1. oktober 2015, jf. stk. 3.Der vil være erhvervsejendomme m.v., hvor en uændret videreførelse af 2012-vurderingen ikke vilgive et korrekt resultat. Det vil være ejendomme, som siden omvurderingen pr. 1. oktober 2013 harundergået en forandring. Der kan være tale om nyopståede ejendomme, opførelse af nye bygningereller nedrivning af eksisterende, ændret anvendelse af ejendomme, ombygninger og tilbygninger,brandskadede ejendomme osv.For sådanne ejendomme findes der ikke en vurdering af ejendommen i dennes aktuelle tilstand og i2012-niveau. Der findes hermed ikke en 2012-vurdering, der kan videreføres uændret som en 2014-vurdering. Det foreslås derfor i stk. 2, at der for sådanne ejendomme foretages en omvurdering efter§ 3, når betingelserne for omvurdering efter denne bestemmelse er opfyldt. Sådanne vurderingerskal efter forslaget betragtes som almindelige vurderinger.Endelig foreslås det i stk. 3, at ejendomme, som efter § 1 skal vurderes i lige år, dvs. erhvervsejen-domme m.v., vurderes pr. 1. oktober 2015. Dette vil skulle ske med anvendelse af et nyt vurderings-system, som etableres med udgangspunkt i anbefalingerne fra det nedsatte ekspertudvalg.

22

§ 46 Dhandler om mulighederne for at kunne klage over vurderinger og om SKATs beføjelser til atændre foretagne vurderinger.Som tidligere nævnt betragtes vurderingen pr. 1. oktober 2013 (den ”forlængede” 2011-vurdering)af ejerboliger og vurderingen pr. 1. oktober 2014 (den ”forlængede” 2012-vurdering) af erhvervs-ejendomme m.v. som almindelige vurderinger. Almindelige vurderinger kan påklages frem til den1. juli i året efter vurderingsåret, dvs. at 2015-vurderingen, som offentliggøres ca. den 1. marts2016, vil kunne påklages i tidsrummet fra offentliggørelsen og frem til den 1. juli 2016.Det foreslås, at de vurderinger, der er nævnt i §§ 46 B og 46 C (de ”forlængede” 2011- og 2012-vurderinger) skal kunne påklages i samme tidsrum, hvor det efter skatteforvaltningslovens regler vilvære muligt at klage over den vurdering, der foretages pr. 1. oktober 2015. Dette vil i praksis sige itidsrummet fra ca. 1. marts 2016 til den 1. juli 2016. Det samme gælder vurderinger, der ændresefter genoptagelsesbestemmelsen i skatteforvaltningslovens § 33 og efter revisionsbestemmelsen iskatteforvaltningslovens § 33 a, jf. nedenfor.Konsekvensen af dette er, at SKATs fremtidige klagesagsbehandling kommer til at foregå med an-vendelse af den vurderingsordning, der vil blive etableret på med udgangspunkt i de anbefalinger,som det nedsatte ekspertudvalg vil fremkomme med.Regeringen har som nævnt til hensigt at fremsætte lovforslag til udmøntning af den resterende delaf udspillet i efteråret 2014. Det er regeringens hensigt i denne forbindelse at fremsætte forslag om,hvordan klager over vurderingerne nærmere skal behandles. Dette vil bl.a. bero på udformningen afdet nye vurderingssystem.Det er regeringens hensigt at søge en klageordning etableret sådan, at udgangspunktet vil være vur-deringen foretaget med det nye vurderingssystem pr. 1. oktober 2015. Denne vurdering forventes athave en bedre træfsikkerhed end vurderinger foretaget med det tidligere anvendte system. 2015-vurderingen vil derfor kunne danne grundlag for en kontrol af, om eksempelvis 2013-vurderingenhar været korrekt.Dette kangøres på den måde, at 2015-vurderingen tilbageføres til 2013-niveau efter prisudviklingeni det område, hvor ejendommen er beliggende. Herved kommer en sådan ordning til at hænge sam-men med den udbetalingsordning, som er en del af regeringens udspil, og som regeringen ligeledeshar til hensigt at fremsætte lovforslag om i efteråret 2014. Udbetalingsordningen forudsætter ligele-des, at 2015-vurderingen skal korrigeres for prisudviklingen, når ejendomsværdiskat og grundskyldfor perioden siden 2011 skal genberegnes.

SKAT har efter den gældende revisionsbestemmelse i skatteforvaltningslovens § 33 a mulighed foraf egen drift at ændre foretagne vurderinger. Dette skal ske inden den 1. juli i det andet år efter vur-deringsårets udløb. Den almindelige vurdering af ejerboliger pr. 1. oktober 2011 ville hermed medlovens nuværende udformning kunne ændres frem til den 1. juli 2013.Revisionsbestemmelsen kan anvendes i tilfælde, hvor eksempelvis en del af medlemmerne af engrundejerforening klager over en vurdering. Hvis klagerne får medhold, og forholdene for ejen-dommene i øvrigt er identiske, kan SKAT af egen drift ændre vurderingen for samtlige medlemmer

23

i grundejerforeningen, uden at alle behøver at klage. SKAT kan også i andre tilfælde af egen driftændre vurderinger, hvis man bliver opmærksomme på fejl.Ændring af vurderinger kan som udgangspunkt være såvel til gunst som til ugunst for borgeren.Borgeren vil modtage en såkaldt agterskrivelse fra SKAT om, at man agter at ændre vurderingen,og der vil være givet en begrundelse herfor. Borgeren vil kunne påklage ændringen.Som nævnt er tidsfristen for ændring af 2011-vurderingen af ejerboliger efter revisionsbestemmel-sen nu udløbet. Regeringen finder det imidlertid vigtigt, at SKAT af egen drift fortsat vil kunne kor-rigere eventuelle fejl vedrørende 2011-vurderingen. Det foreslås derfor, at fristen forlænges, såledesat SKAT fortsat vil kunne foretage ændringer, hvis sådanne fejl konstateres.Fristen foreslås fastsat til 1. juli 2015, hvilket falder sammen med fristen efter skatteforvaltningslo-vens generelle revisionsbestemmelse for at kunne foretage ændringer af 2013-vurderingen (dvs. den”forlængede” 2011-vurdering).Da den generelle frist for at foretage ændringer af 2011-vurderingen som før nævnt er udløbet, fore-slås det, at ændringer af 2011-vurderingen kun skal kunne foretages, når de er til gunst for borgeren,dvs. at vurderingen sættes ned.Der ikke er tale om etablering af en ny klageadgang. Der er derimod tale om en forbedring afSKATs muligheder ud over de allerede eksisterende for selv at kunne rette fejl, som SKATbliveropmærksom på, eller som SKAT bliver gjort opmærksom på.Fristen for ændringer af vurderinger foretaget i 2012 udløber den 1. juli 2014. Der foreslås ikkeændringer heri.Ændringer af vurderinger foretaget i vurderingsåret 2012 kan kun ske til gunst forborgeren, jf. § 16, stk. 7, i lov nr. 649 af 12. juni 2013.For 2013-vurderingerne og følgende vurderinger vil den generelle revisionsbestemmelse i skatte-forvaltningslovens § 33 a være gældende. Ændringer i medfør af denne bestemmelse kan hermedvære til såvel gunst som til ugunst for borgeren.Der foreslås ikke ændringer i reglerne for genoptagelse af vurderinger. Det vil således fortsat væremuligt at genoptage vurderinger, som er foretaget på et faktuelt fejlagtigt grundlag, f.eks. fordigrundareal, bygningsareal, planforhold eller lignende ikke er registreret korrekt, jf. skatteforvalt-ningslovens § 33. Det vil også fortsat være muligt for SKAT efter almindelige forvaltningsretligeprincipper at korrigere simple tastefejl og lignende åbenbare sagsbehandlingsfejl, uanset at grundla-get for vurderingen i øvrigt er korrekt.Endelig handler den foreslåede§ 46 Eom vurderingslovens § 4. Efter denne bestemmelse kan eje-ren af en ejendom – eller begge parter i en salgssituation – til enhver tid forlange ejendommen vur-deret. For en sådan vurdering opkræves et gebyr, der i øjeblikket udgør 475,49 kr. Hvis vurderingenresulterer i en ejendomsværdi eller en grundværdi, der er mindst 10 pct. lavere end ved den nærmestforudgående vurdering, betales der ikke gebyr.Sådanne vurderinger skal efter de gældende bestemmelser foretages i det prisniveau, der er gælden-de ved den senest forudgående almindelige vurdering, dvs. pr. 1.oktober 2013 for ejerboliger og 1.oktober 2012 for erhvervsejendomme m.v.For erhvervsejendomme m.v. vil en sådan vurdering

24

være foretaget efter prisforholdene pr. 1. oktober 2012. Der vil herved foreligge en 2012-vurdering,som vil kunne ”forlænges” som en 2014-vurdering.Anderledes forholder det sig med ejerboliger. Her skal der foreligge en 2011-vurdering, som skal”forlænges” til en 2013-vurdering, og derfor er det nødvendigt at have samtlige vurderinger i 2011-niveau. Derfor foreslås det, at vurderinger foretaget efter vurderingslovens § 4 efter prisforholdenepr. 1. oktober 2013 i stedet foretages efter prisforholdene pr. 1. oktober 2011. Dette vil skulle gældefor sådanne vurderinger foretaget i perioden fra 1. oktober 2013 og frem til det tidspunkt, hvor den-ne mulighed foreslås suspenderet, jf. nedenfor.Der kan imidlertid forekomme tilfælde, hvor en vurdering efter vurderingslovens § 4 er foretaget itidsrummet mellem 1. oktober 2013, og hvor en vurdering foretaget efter prisforholdene pr. 1. okto-ber 2011 vil give en højere vurdering for grundværdi eller ejendomsværdi eller begge dele. I sådan-ne tilfælde betragtes de lavere beløb i 2013-niveau som almindelig vurdering pr. 1. oktober 2013.Det forhold, at vurderingen efter § 4 omregnet til 2011-niveau er højere end i 2013-niveau, giver sigsåledes ikke udslag i genberegning af de skatter, der allerede er beregnet på grundlag af vurderingeni 2011.Mulighedenfor vurdering uden for de almindelige vurderingsterminer anvendes i praksis næstenudelukkende i forbindelse med ejendomssalg i situationer, hvor vurderingen er af betydning forbetalingen af tinglysningsafgift. Imidlertid foreslår regeringen nu at ændre tinglysningsafgiftsloven,således at tinglysningsafgiften fremover som hovedregel skal beregnes på grundlag af handelspri-sen, jf. lovforslagets § 2.Muligheden for at få foretaget vurderinger uden for de almindelige vurderingsterminer får hermedmindre betydning end tidligere. Dertil kommer, at vurderinger efter vurderingslovens § 4 som en-hver anden vurdering vil skulle foretages med anvendelse af et vurderingssystem, som ikke kanlevere en vurdering af en tilstrækkelig kvalitet.Det foreslås på denne baggrund, at muligheden for at få foretaget vurderinger uden for de alminde-lige vurderingsterminersuspenderes frem til 1. marts 2016, hvorefter sådanne vurderinger – som alleandre vurderinger – vil kunne foretages med anvendelse af et vurderingssystem, der kan rammemere præcist end det system, der anvendes i dag. Anmodninger om vurderinger, som er modtaget afSKAT før den 1. januar 2014, behandles efter de hidtidige regler.Til nr. 6Der er tale om en konsekvensændring som følge af lovforslagets § 1, nr. 5.Til § 2Til nr. 1Udover en fast afgift på 1.660 kr. udgøres afgiften ved tinglysning af ejerskifte af fast ejendom ogsåaf en variabel afgift på 0,6 pct. Den variable afgift beregnes i dag af ejerskiftesummen, dog mindstaf den seneste offentliggjorte ejendomsværdi, som foreligger på tidspunktet for anmeldelse til ting-lysning af ejerskiftet af den faste ejendom.Den foreslåede ændring er en konsekvens af lovforslagets § 2, nr. 3. Med dette forslag i § 2, nr. 1,indsættes en henvisning til de foreslåede nye stykker 4-6 i § 4, som indebærer, at størrelsen af den

25

faste afgift og procentsatsen af den variable afgift i lovens § 4, stk. 1, også gælder i forhold til deforeslåede nye bestemmelser i de omhandlede nye stykker om beregningsgrundlaget for tinglys-ningsafgiften ved ejerskifte af ejerboliger.Der henvises til de specielle bemærkninger til forslagets § 2, nr. 3, for en beskrivelse af de foreslåe-de nye stk.4-7, i lovens § 4.Til nr. 2Tinglysningsafgift, der efter loven skal betales ved tinglysning af ejerskifte af fast ejendom, bereg-nes i dag efter lovens § 4, stk. 2, 1. pkt.. Afgiften opgøres efter samme regler, uanset hvilken type affast ejendom tinglysningen af ejerskiftet vedrører. Det er i dag med andre ord ikke afgørende, omder er tale om tinglysning af ejerskifte af fast ejendom i form af ejerbolig, eller om der er tale omandre former for ejendomme, f.eks. erhvervsejendomme.Den foreslåede ændring vil medføre, at reglen i lovens § 4, stk. 2, 1. pkt., som gælder for den vari-able del af tinglysningsafgiften, og som betyder, at afgiften beregnes af det højeste sum af entenejerskiftesum eller ejendomsværdi, fremover kun gælder ved tinglysning af ejerskifte af fast ejen-dom, somikkeer ejerboliger. For en beskrivelse af, hvad der med lovforslaget forståsved begrebetejerbolig, henvises til bemærkningerne til § 2, nr. 3.Beregningsgrundlaget for tinglysningsafgiften ved tinglysning af ejerskifte af henholdsvis ejerboli-ger og andre ejendomme end ejerboliger, bliver således med de foreslåede ændringer i § 2, nr. 2 og3, fremover forskelligt afhængig af, hvilken af de to typer af fast ejendom, der er tale om.Der er med forslaget ikke tiltænkt nogen indholdsmæssige ændringer i den måde, som afgiftsgrund-laget i lovens § 4, stk. 2, 1. pkt., i dag beregnes på. Ændringen indebærer, i sammenhæng med lov-forslagets § 2, nr. 3, alene, at reglen i § 4, stk. 1, 1. pkt., fremover kun kommer til at vedrøre af-giftsberegningen ved tinglysning af ejerskifte af andre boliger end ejerboliger.Der henvises i øvrigt til bemærkningerne til de foreslåede ændringer i § 2, nr. 3.Til nr. 3Den foreslåede ændring skal ses i sammenhæng med lovforslagets § 2, nr. 2. Det foreslås, at bereg-ningen af afgiftsgrundlaget ved tinglysning af ejerskifte afejerboligerfremover skal ske på et andetgrundlag end det, som i dag følger af lovens § 4, stk. 2, 1. pkt. Der henvises til bemærkningerne tilforslagets § 2, nr. 2.Den nærmere afgrænsning af begrebetejerboligeri lovforslaget følger af bekendtgørelse nr. 814 af26. juni 2007 om, hvilke af landet faste ejendomme der vurderes i ulige år, og hvilke der vurderes ilige år. Bekendtgørelsen er udstedt med hjemmel i § 1 i vurderingsloven.Det følger af lovens § 4, stk. 2, 1. pkt., at den variable afgift på 0,6 pct. af afgiftsgrundlaget bereg-nes af ejerskiftesummen dog mindst af den seneste på tidspunktet for anmeldelse til tinglysningoffentliggjorte ejendomsværdi. Da afgiften betales af det højeste beløb, betyder dette i praksis, atafgiften i dag i nogle tilfælde betales på baggrund af den ved tinglysningen seneste offentliggjorteejendomsvurdering fremfor af selve ejerskiftesummen.

26

Den foreslåede nye bestemmelse i§ 4, stk. 4,indebærer, at udgangspunktet for beregningen af denvariable afgift er ejerskiftesummen.I modsætning til i dag vil beregningsgrundlaget fremover ikkelængere automatisk tage udgangspunkt i ejendomsvurderingen, hvis ejerskiftesummen er lavere.Forslaget vil derfor isoleret set medføre en lempelse i forhold til købers og/eller sælgers afgiftspligti forbindelse med tinglysning af ejerskifte i ejerboliger.Det er med forslaget ikke hensigten at ændre på måden, som ejerskiftesummen opgøres på. Ejerskif-tesummen vil således også fremover udgøre det samlede kontante vederlag for overdragelsen afejerboligen.Medstk. 5foreslås, at det kun er i de situationer, hvor ejerskiftesummen ikke kan opgøres, at det erden seneste offentliggjorte ejendomsvurdering, der skal danne grundlag for beregningen af den va-riable del af afgiften (0,6 pct.). Bestemmelsen kan f.eks. blive aktuel i tilfælde, hvor handelsprisenikke kendes på tinglysningstidspunktet.I enkelte tilfælde vil der på tinglysningstidspunktet af en ejerbolig hverken foreligge en opgjortejerskiftesum eller offentlig ejendomsvurdering på ejendommen. Dette kan f.eks. være tilfældet vedudstykning eller arealoverførsel. I andre tilfælde er der efter den seneste vurdering sket så store for-andringer af ejendommen, at den seneste offentliggjorte ejendomsværdi ikke uden videre kan læg-ges til grund for beregningen, f.eks. hvis der efter den seneste vurdering er sket nybygning eller enstørre tilbygning til den faste ejendom. Det foreslås, at beregningsgrundlaget i sådanne tilfælde an-gives efter bedste skøn. Forslaget er en videreførelse af den gældende regel i lovens § 3, stk. 2, 3.pkt., som også med nærværende forslag fortsat vil finde anvendelse i visse tilfælde i forhold til an-dre boliger end ejerboliger.I§ 4, stk. 6,foreslås indført en ny værnsregel ved ejerskifte af ejerboliger mellem parter, der er inte-resseforbundne.Begrebetejerskifte mellem interesseforbundne partervedrører efter den foreslåede bestemmelsetilfælde, hvor ejerskiftet af ejerboligen er foregået mellem parter, der har personlige, retlige, ledel-sesmæssige, medlemsmæssige, finansielle eller andre nære bindinger til hinanden.Bestemmelsen omfatter blandt andet de situationer, hvor ejerskiftet er sket mellem familiemedlem-mer, som f.eks. mellem ægtefæller, beslægtede eller besvogrede personer i op- eller nedstigendelinje, søskende eller andre nærtstående.Udover ejerskifter mellem parter, der er nært forbundet gennem familie, omfatter den foreslåedebestemmelse blandt andet også de tilfælde, hvor ejerskiftet er foregået mellem to koncernforbundneselskaber, eller hvor der i øvrigt består et interessefællesskab mellem de selskaber, som ejerskiftetvedrører.Også ejerskifter mellem et selskab og personer, der f.eks. gennem betydelige ejerandele eller stem-merettigheder har bestemmende indflydelse i det pågældende selskab, vil være omfattet af den fore-slåede bestemmelse. Det kan f.eks. være tilfælde, hvor ejerskiftet er foregået mellem selskabet ogdets ejere, ledelse eller storaktionærer.Forslaget indebærer, at afgiftsgrundlaget ved ejerskifte af ejerboliger i disse tilfælde - og hvor ejer-skiftesummen udgør mindre end85 pct. af den seneste ejendomsvurdering - bliver beregnet på

27

grundlag af 85 pct. af vurderingen. I de tilfælde, hvor ejerskiftesummen udgør 85 pct. eller over 85pct. af den seneste ejendomsvurdering, vil ejerskiftesummen være beregningsgrundlaget for fastsæt-telse af tinglysningsafgiften.Bestemmelsen gælder kun for ejerskifter, der fra lovens ikrafttræden bliver anmeldt til tinglysningog vedrører derfor ikke ejerskifter mellem de nævnte persongrupper, som før lovens ikrafttrædenmåtte have tinglyst ejerboliger på de nævnte vilkår. Disse vil være omfattet af de hidtidige regler.Da parterne ved ejerskifte af ejerbolig med den foreslåede ordning i § 2, nr. 3, i højere grad selv vilkunne få indflydelse på beregningsgrundlaget ved kunstigt at kunne opgive en lavere ejerskiftesumog derved betale et tilsvarende lavere afgiftsbeløb, er der risiko for misbrug af tinglysningsafgifts-systemet. Formålet med den foreslåede værnsregel er derfor at hindre, at der ved ejerskifte af ejer-boliger mellem interesseforbundne parter, kan opnås afgiftsmæssige fordele ved, at parterne angiveren ejerskiftesum, der udløser en lavere tinglysningsafgift, end den reelle handelspris ville havegjort.Den foreslåede grænse på 85 pct. er fastsat på baggrund af den gældende praksis efter boafgiftslo-ven, hvorefter der betales gaveafgift ved salg af fast ejendom til arvinger og nære pårørende, hvissalgsprisen udgør mindre end 85 pct. af ejendommens ejendomsværdi på tidspunktet for gavensmodtagelse.Ejendomme der ikke er ejerboliger, vil som hidtil være omfattet af lovens § 4, stk. 2, 1. pkt., i for-hold til grundlaget for beregning af tinglysningsafgiften.Den foreslåede bemyndigelse istk. 7kanblive udnyttet til at fastsætte de nærmere regler om de op-lysninger, anmelderen skal afgive, og som SKAT skal benytte eller kan indhente til brug for bereg-ningen af tinglysningsafgiftens størrelse og kontrollen af afgiftens korrekte beregning.

Til § 3Til stk. 1Det foreslås, at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Til stk. 2Det foreslås, at ændringerne af tinglysningsafgiftsloven får virkning fra og med den 1. januar 2014.De foreslåede ændringer af tinglysningsafgiftsloven, jf. lovforslagets § 2, vil således finde anven-delse for de ejerskifter, der fra den 1. januar 2014 er anmeldt til tinglysning. Ejerskifter, der er an-meldt til tinglysning før den 1. januar 2014, vil blive behandlet efter de hidtil gældende regler i ting-lysningsafgiftsloven.

28

Bilag 1

Bekendtgørelse om, hvilke af landets faste ejendomme der vur-deres i ulige år, og hvilke der vurderes i lige årI medfør af § 1 i lov om vurdering af landets faste ejendomme, jf. lovbekendtgørelse nr. 740 af 3. september 2002, fastsæt-tes:§1

I ulige år vurderes ejendomme med følgende benyttelseskode:Benyttelseskode 01-Beboelse (ejendomme med mindre end 4 lejligheder)Benyttelseskode 08-SommerhusBenyttelseskode 11-Kommunal beboelses- og forretningsejendom (ejendomme til beboelsemed mindre end 4 lejligheder)Benyttelseskode 21-Etageejerlejlighed med 1 lejlighedBenyttelseskode 26-Ejerlejlighed i lav bebyggelseBenyttelseskode 27-Ejerlejlighed i rækkehusBenyttelseskode 29-Anden ejerlejlighed på fremmed grund (ejerlejligheder til beboelse ietageejendomme)Benyttelseskode 41-Beboelse på fremmed grund (ejendomme med mindre end 4 lejligheder)Benyttelseskode 48-Sommerhus (kolonihavehus) på fremmed grund.

Stk. 2.I lige år vurderes andre ejendomme, det vil sige ejendomme med følgende benyttelseskode:Benyttelseskode 00-Undtaget fra vurderingBenyttelseskode 01-Beboelse (ejendomme med mere end 3 lejligheder)Benyttelseskode 02-Beboelse og forretningBenyttelseskode 03-ForretningBenyttelseskode 04-Fabrik og lagerBenyttelseskode 05-Landbrug, bebyggetBenyttelseskode 06-Særskilt vurderet skov og plantageBenyttelseskode 07-Frugtplantage, gartneri og planteskoleBenyttelseskode 09-Ubebygget arealBenyttelseskode 10-StatsejendomBenyttelseskode 11-Kommunal beboelses- og forretningsejendom (undtagen ejendomme tilbeboelse med mindre end 4 lejligheder)Benyttelseskode 12-Andre bebyggede kommunale ejendommeBenyttelseskode 13-Anden vurderingBenyttelseskode 14-Ejendom vurderet til 0Benyttelseskode 16-Udgået ejendomBenyttelseskode 17-Ubebygget landbrugslod m.v.Benyttelseskode 22-Beboelses- og forretningsejerlejlighedBenyttelseskode 23-ForretningsejerlejlighedBenyttelseskode 24-Fabriks- og lagerejerlejlighedBenyttelseskode 25-Øvrige ejerlejlighederBenyttelseskode 28-Ejerlejlighed til sommerbeboelse på fremmed grundBenyttelseskode 29-Anden ejerlejlighed på fremmed grund (undtagen ejerlejligheder til be-boelse i etageejendomme)Benyttelseskode 33-Private institutions- og serviceejendommeBenyttelseskode 34-Visse erhvervsejendommeBenyttelseskode 41-Beboelse på fremmed grund (ejendomme med mere end 3 lejligheder)Benyttelseskode 42-Beboelse og forretning på fremmed grundBenyttelseskode 43-Ren forretning på fremmed grundBenyttelseskode 44-Fabrik og lager på fremmed grundBenyttelseskode 45-Andre bygninger på fremmed grundBenyttelseskode 49-Arealer med bygning på fremmed grundBenyttelseskode 78-Sommerhus på fremmed grund, forbigået ved vurderingenBenyttelseskode 79-Anden bygning på fremmed grund, forbigået ved vurderingen.

29

§2