IBIS Analyse

September 2013 Lars Koch og Peter Møller

Land-for-land rapportering i det kommende direktiv

om ikke-finansiel rapportering

EU mister hvert år 7.500 milliarder kroner i tabte

skatteindtægter, primært fra selskabers

skatteunddragelse. Ligeledes forsvinder 900 milliarder

i skatteindtægter, ud af verdens udviklingslande hvert

år, mere end den globale udviklingsbistand. Både EU

og udviklingslandene kan få indsigt i, og bremse

selskabers skatteunddragelse, ved at kræve, at større

selskaber aflægger regnskaber land-for-land, i stedet

for på koncernbasis. Det politiske klima i EU lige nu,

har åbnet et vindue for at dette kan lade sig gøre.

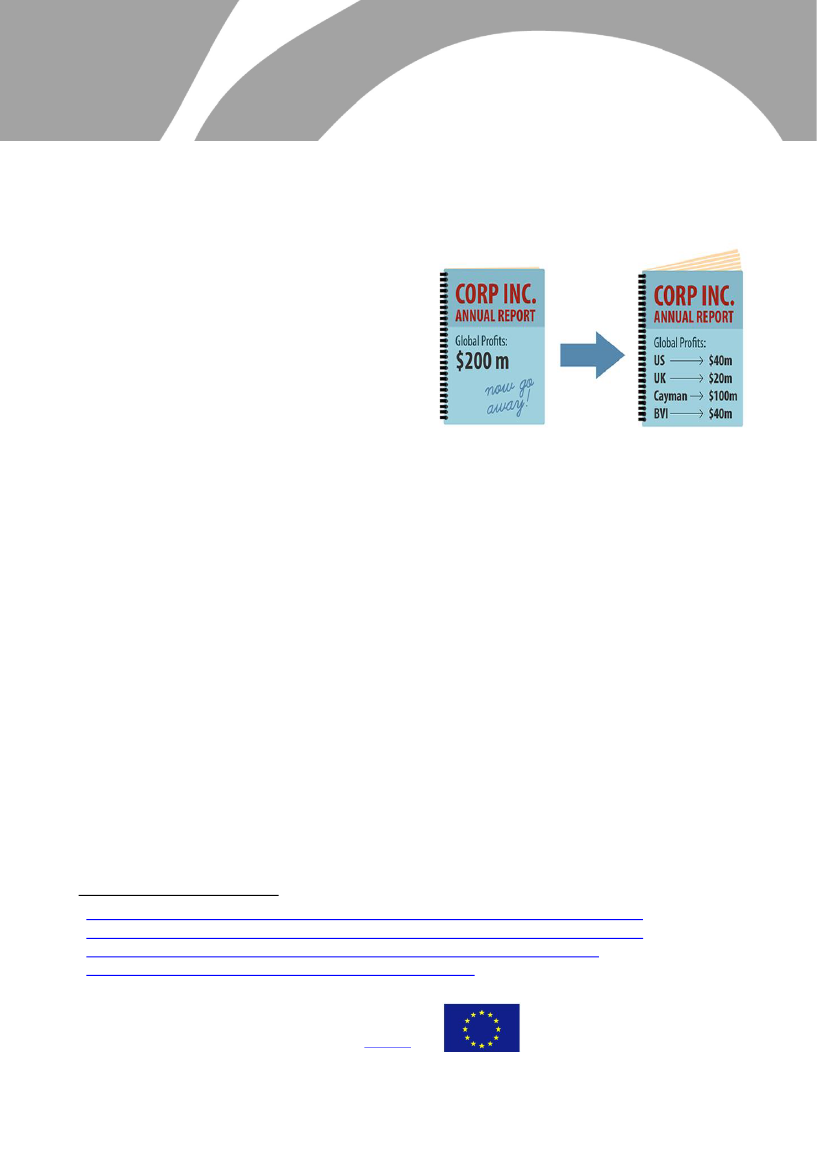

En unik chance for land-for-land rapportering

I 2011 vandt forkæmpere for finansiel transparens på EU plan en begrænset sejr, ved indføring af land-for-

land rapportering, for selskaber over en vis størrelse, i udvindings- og skovbrugsindustrien.

1

Denne ændring

af Regnskabsdirektivet forpligter de relevante selskaber til at oplyse al skattebetaling til regeringer, separat

for hvert land hvori de opererer. I 2013 blev denne strømning mod øget transparens videreført i en

ændring af Kapitalkravsdirektivet, der pålagde banker en mere ambitiøs land-for-land rapportering, der har

betydet en inklusion af følgende oplysninger i deres årsrapporter:

2

Aktiviteter og geografik placering;

Omsætning; Fuldtidsansatte; Profit før skat; Beskatning af profit, og

offentlige

tilskud modtaget.

Den 16. april 2013 fremførte kommissionen et forslag om en tilføjelse til Regnskabsdirektivet, for at styrke

reglerne for opretholdelse af virksomheders samfundsansvar, det såkaldte Non-Financial Reporting

Directive (også kaldet CSR-direktivet).

3

I dette direktiv kunne Michel Barnier, kommissær for ”Internal

Market and Services”, den 23. maj, viderebringe kommissionens opfordring til at inkludere den

fulde land-

for-land rapportering

for alle selskaber i EU, over en vis størrelse.

4

Fuld land-for-land rapportering er et

afgørende instrument for at få indsigt i og bremse selskabers skatteunddragelse, og bremse

skatteunddragelse fra både udviklingslande og EU. Det vil give indsigt i multinationale selskabers

regnskaber for alle søsterselskaber, også dem placeret i skattely, og derved give skattemyndighederne

mulighed for at vurdere, om der er en sammenhæng mellem et overskuds geografiske oprindelse, og reelle

værditilvækst i koncernen.

IBIS og vores partnere i Afrika og Latinamerika har i flere år arbejdet for denne øgede gennemsigtighed,

senest i forbindelse med revisionen af Regnskabsdirektivet i 2013, som meget skuffende blev udvandet til

sin daværende form. Takket være Barniers initiativ, er der nu blevet åbnet et vindue for at gennemføre fuld

land-for-land rapportering i EU, inden Europaparlamentsvalget i maj 2014.

1

2

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2013:182:0019:0076:EN:PDF

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2013:176:0338:0436:EN:PDF

(47)

3

http://www.europarl.europa.eu/oeil/popups/summary.do?id=1259685&t=e&l=en

4

http://europa.eu/rapid/press-release_SPEECH-13-444_en.htm

1

Yderligere information kontakt

Lars Koch,

Director of Policy & Campaigns

,

IBIS

M: +45 6060 5831

l

T: +45 3520 0536

l

skype: lars.koch.ibis

l

This publication has been produced with the assistance of the

European Union. The contents of this publication are the sole

responsibility of IBIS and can in no way be taken to reflect the

views of the

European Union.