Skatteudvalget 2013-14

SAU Alm.del Bilag 190

Offentligt

Indholdsfortegnelse1Gennemsigtighed i SKATs kontrolarbejde _________________________________________ 21.1 Fokus på kvalitet og retssikkerhed ___________________________________________ 21.223Det videre kontrolarbejde i 2014 ____________________________________________ 3Kontrolbeføjelser ____________________________________________________________ 52.1 SKATs indsatsprojekter ____________________________________________________ 6Kontrol af borgere ___________________________________________________________ 73.1 Hjemmel til kontrol af borgere ______________________________________________ 73.24Indsatsprojekter på borgerområdet med særligt fokus ___________________________ 9Kontrol af virksomheder ______________________________________________________ 124.1 Hjemmel til kontrol af virksomheder ________________________________________ 124.25Indsatsprojekter på virksomhedsområdet med særligt fokus _____________________ 15Kontrol af sort økonomi ______________________________________________________ 185.1 Hjemmel til kontrol af byggearbejder på privat grund ___________________________ 185.25.36Anmeldelser af sort arbejde og sort økonomi _________________________________ 19Indsatsprojekter vedrørende sort økonomi med særligt fokus ____________________ 20

Kontrol af told og afgifter _____________________________________________________ 236.1 Hjemmel til told- og afgiftskontrol __________________________________________ 236.2Indsatsprojekter vedrørende told og afgifter med særligt fokus ___________________ 24Kontrol af økonomisk kriminalitet mv. ___________________________________________ 267.1 Hjemmel til samfundsbeskyttende kontroller _________________________________ 267.27.3Sager om overtrædelse af straffeloven_______________________________________ 28Indsatsprojekter mod økonomisk kriminalitet med særligt fokus __________________ 28

7

8

Tværgående regler og pligter __________________________________________________ 308.1 Tvangsindgreb - Retssikkerhedsloven ________________________________________ 308.28.38.4Kontroloplysninger fra andre virksomheder ___________________________________ 31Fælles kontroller med andre myndigheder____________________________________ 34Politiets bistand til at rydde fysiske hindringer for kontrol _______________________ 34

9

Klager ____________________________________________________________________ 359.1 Klage over afgørelsen ____________________________________________________ 359.2Klage over sagsbehandling ________________________________________________ 35

1

1 Gennemsigtighed i SKATs kontrolarbejdeDenne gennemsigtighedsrapport er en del af opfølgningen på den redegørelse om kontrolsager, somblev afgivet til skatteministeren i sommeren 2013.Redegørelsen konkluderede blandt andet, at der var behov for en styrkelse af de retssikkerhedsmæssigehensyn i SKATs kontrolprojekter. På den baggrund lagde SKATs direktør op til en række konkreteinitiativer, herunder at SKAT fremover vil udarbejde en årlig ”gennemsigtighedsrapport”, hvori derredegøres for kontrolarbejdet.Rapportens formål er at skabe åbenhed og transparens omkring de regler, som danner grundlag forSKATs kontrolarbejde, samt beskrive, hvordan SKATs kontrolbeføjelser bruges, til hvad og i hvilketomfang.SKAT håndterer årligt cirka 4,6 millioner skatteydere og cirka 600.000 virksomheders skattebetalinger.Gennemsigtighedsrapporten baserer sig på 125 indsatsprojekter, som er vurderet i forhold til retssik-kerhedsmæssige og forvaltningsretlige problemstillinger som opfølgning på redegørelsen om kontrolsa-ger. I disse projekter har SKAT gennemført i størrelsesordenen 60.000 skatte- og afgiftskontroller og istørrelsesordenen 30.000 toldkontroller. Kontrolarbejdet resulterer i mange sager med en omfattendesagsbehandling. Derfor er det afgørende, at SKAT har effektive systemer og processer til at følge op påeventuelle fejl og håndtere dem professionelt og sikkert. Og det er væsentligt, at grundlaget for afgørel-ser er kvalitetssikret, inden SKAT træffer afgørelser.SKAT udarbejder årligt en aktivitetsplan (for 2013 benyttede SKAT betegnelsen produktionsplan), somgiver et overblik over de konkrete kontrolaktiviteter, der har til formål at minimere det samlede skatte-gab i Danmark. Aktivitetsplanen drøftes med brancheorganisationer og Skatterådet inden oversendelsetil skatteministeren og Folketingets Skatteudvalg. Aktivitetsplanen er et dynamisk styringsværktøj forindsatsaktiviteterne, og der kan ske justeringer, fordi den tager afsæt i en fortløbende risiko- og væsent-lighedsvurdering af udviklingen og de konkrete aktiviteter.

1.1 Fokus på kvalitet og retssikkerhedSKAT baserer kontrollen af borgere og virksomheder på et analytisk grundlag og undersøger hvertandet år borgeres og virksomheders regelefterlevelse (compliance-undersøgelser). Resultaterne af disseundersøgelser kombineret med tal fra andre undersøgelser, fx Rockwool Fondens Forskningsenhed,giver et vidensbaseret fundament for planlægningen af indsats- og kontrolarbejdet.Det er afgørende for SKATs myndighedsudøvelse, at der er et retssikkerhedsmæssigt grundlag forSKATs sagsbehandling. Det er vigtigt, at både borgere og virksomheder kan forvente at blive mødtmed en respekt for retssikkerhed, lighed for loven og en grundig og forståelig forklaring på, hvorfor deskal betale den skat, de skal.SKAT har i forlængelse af redegørelse om kontrolsager iværksat en række initiativer, herunder:•Der er udarbejdet nye retningslinjer omkring sager med mulig strafbare lovovertrædelser. Ret-ningslinjerne præciserer, hvem i SKAT der har ansvar for at vurdere, om et strafansvar skal gø-res gældende, når der i en kontrolsag er opstået mistanke om et muligt strafbart forhold.2

•

SKAT har gennemgået indsatsprojekter med henblik på at vurdere retssikkerhedsmæssige ogforvaltningsretlige problemstillinger af betydning for indsatsprojekterne.SKATs adfærdskodeks for ledere og medarbejdere er opdateret for at understøtte fokus på or-dentlighed og korrekthed i sagsbehandlingen.SKAT har udarbejdet retningslinjer med fokus på borgeres og virksomheders retssikkerhed, or-dentlig og korrekt kommunikation samt en klar intern ansvarsfordeling.

•

•

Samtidig bliver SKATs afgørelser kvalitetssikret tidligt i sagsforløbet for at undgå forkerte afgørelser,sagsbehandlingsfejl og klager over kontrolforløbet. Inden SKAT sender forslag til afgørelser til borgereog virksomheder, sikres kvaliteten blandt andet ved ledelsesmæssig fokus på afgørelser og ved, at kolle-gaer gennemgår hinandens sager.For at styrke grundlaget for og gennemsigtigheden i kontrolarbejdet vil SKAT i 2014 anvende en rækkenye værktøjer i forbindelse med indsatsprojekter og -opgaver. Målet er at fastholde et stærkt fokus påhensynet til borgeres og virksomheders retssikkerhed. Det drejer sig blandt om:•Nye kontrol- og revisionsmanualer, der beskriver arbejdsgange og metoder i forbindelse med kon-trollen af borgere og virksomheder.Retningslinjer for samarbejdet med andre myndigheder. Retningslinjer, der beskriver rammerne forfælles kontroller mellem SKAT og andre myndigheder, samt samarbejdet med politi og anklage-myndighed.

•

SKAT har et internt kvalitetsstyringssystem, som skal forebygge og modvirke fejl i administrationen afSKATs kerneområder. Systemet skal medvirke til løbende evaluering, optimering og kvalitetssikring afprocesser og forretningsgange.Det interne kvalitetsstyringssystem omfatter kontrol af SKATs løbende drift. Kontroller gennemføres ifastlagte intervaller efter en vejledning. Vejledningen beskriver blandt andet, hvilke sager der er omfat-tet af kontrollen, og definerer, hvor mange kontroller der mindst skal udføres.Hver måned udarbejder SKAT ledelsesrapporter, der giver et overblik over de gennemførte kontrollerog de fejl, der måtte være fundet. I en analytisk del beskrives generelle tendenser og problemfyldte om-råder, som er forbundet med en særlig risiko. Den interne kvalitetsstyring indgår dermed som et vigtigtværktøj i det fortløbende arbejde med at sikre en høj kvalitet i kontrolarbejdet.

1.2 Det videre kontrolarbejde i 2014Denne gennemsigtighedsrapport sætter fokus på SKATs kontrolbeføjelser og anvendelse af disse i enrække konkrete indsatsprojekter, der har haft særlig fokus i offentligheden i løbet af 2013.I 2014 fortsætter kontrolarbejdet på grundlag af Aktivitetsplan 2014, hvor SKAT ligeledes gennemføreren række konkrete kontrolaktiviteter i forhold til at udsøge borgere og virksomheder, der unddrager sigskattebetaling. I 2014 fortsætter SKAT samtidig arbejdet med at analysere og kortlægge den ubeskattede

3

økonomi for at skabe et endnu mere solidt grundlag for en effektiv og målrettet indsats i de kommendeår.Enkelt, effektivt og korrekt. Sådan vil SKAT gerne arbejde, og sådan vil SKAT gerne møde borgerne,virksomhederne og vores samarbejdspartnere – også når det gælder indsatsen for at styrke regelefterle-velsen på skatteområdet.

4

2 KontrolbeføjelserSkatteforvaltningslovens § 1 fastsætter, at told- og skatteforvaltningen udøver forvaltningen af lovgiv-ning om skatter og lov om vurdering af landets faste ejendomme. SKATs Juridiske Vejledning indehol-der beskrivelser af de regler, der styrer SKATs forvaltning. Vejledningen gengiver den praksis, der er påde enkelte lovområder, og er bindende for SKATs ansatte. Borgere og virksomheder kan støtte ret påden Juridiske Vejledning, som er tilgængelig på skat.dk.SKAT administrerer en kompliceret lovgivning, som har til formål at sikre, at de enkelte borgere ogvirksomheder betaler den skat, de skal – hverken mere eller mindre. SKAT har til opgave at føre kon-trol på en række særligt udvalgte områder – fra indsatsen mod social dumping til indsats mod sort ar-bejde og økonomisk kriminalitet, men SKAT har også til opgave at opretholde en bred generel kontrol-indsats i forhold til både borgere og virksomheder. SKATs kontrol gennemføres på grundlag af en ræk-ke forskellige lovbestemmelser.SKAT er underlagt de generelle regler for offentlig myndighedsudøvelse, som er fastlagt i forvaltnings-loven, persondataloven og retssikkerhedsloven. Dertil kommer en række kontrolbeføjelser (lovregler),der gælder specifikt for SKAT.På skatteområdet findes SKATs kontrolbeføjelser, også kaldet kontrolhjemler, i skattekontrollovens1:••••••§ 1 – der fastlægger, at alle, der er skattepligtige her i landet, årligt skal selvangive deres ind-komst. SKAT kan kontrollere det selvangivne.§ 6 – der fastlægger regler for skattekontrol af erhvervsdrivende.§ 6 A – der fastlægger regler om kontrol af grundlaget for indberetninger til årsopgørelsen efterskattekontrolloven (tredjepartsdata).§ 8 C – der fastlægger, at SKAT kan bede virksomheder om at oplyse om den omsætning, dehar haft med andre virksomheder.§ 8 D – der fastlægger, at SKAT kan bede offentlige myndigheder og selskaber mv. om oplys-ninger af væsentlig betydning for skatteligningen.§ 8 G – der fastlægger, at SKAT kan bede vekselerer, advokater mv., som forvalter midler ellerlåner penge ud, om oplysninger af væsentlig betydning for skatteligningen.

På momsområdet findes SKATs kontrolbeføjelser i momslovens2:••§ 74 – der fastlægger regler for kontrol af momspligtige virksomheder.§ 75 – der fastlægger, at SKAT kan bede virksomheder om oplysninger om samhandel og øko-nomiske mellemværender med momspligtige virksomheder.

Der findes ligeledes kontrolbeføjelser i andre love, fx i toldloven, lønsumsafgiftsloven, kildeskatteloven,registreringsafgiftsloven og punktafgiftslovene.SKAT udfører mange forskellige kontrolopgaver. Og på mange forskellige måder. Kontrollen foregårefter en forudgående vurdering af væsentlighed og risiko for fejl i forhold til borgeres og virksomheders12

Skattekontrolloven,LBK nr. 1264 af 31. oktober 2013Momsloven, LBK nr. 106 af 23. januar 2013

5

regelefterlevelse. SKAT gennemfører derudover compliance-undersøgelser, der er større tilfældige stik-prøvekontroller, der gennemføres for at kortlægge skattegabet på et givent område.

2.1 SKATs indsatsprojekterSKATs kontrolarbejde i 2013 var i stort omfang organiseret i indsatsprojekter. Indsatsprojekterne ermeget forskellige. Nogle af projekterne har karakter af en fast og tilbagevendende opgave, fx kontrol afnegative momsangivelser, før udbetaling til virksomheden finder sted (udbetalingskontrol), og fysiskvarekontrol ved ind- og udførsel fra lande uden for EU, hvor der er foretaget mere end 25.000 kontrol-ler. Andre projekter har fokus på udvalgte problemstillinger, fx afregning af afgifter af spil, hvor der erkontrolleret 41 virksomheder.Kontrollerne tager fra enkelte timer til måneder eller år – alt efter kontrollens omfang og kompleksitet.Nogle skattesager handler om meget komplekse skattemæssige problemstillinger – andre er relativt enk-le.Opgørelsen af SKATs anvendelse af konkrete kontrolbeføjelser i indsatsprojekter og opgørelse af antalkontroller i denne rapport tager udgangspunkt i 125 indsatsprojekter, der var igangværende pr. 31. au-gust 2013. Disse indsatsprojekter er i 2013 blevet gennemgået for en vurdering af retssikkerhedsmæssi-ge og forvaltningsretlige problemstillinger som opfølgning på redegørelsen om kontrolsager.SKATs anvendelse af kontrolbeføjelser er i de følgende afsnit beskrevet med udgangspunkt i fem om-råder, som dækker de segmenter, SKAT arbejder med i kontrolarbejdet:•Borgere•Virksomheder•Sort økonomi•Told og afgifter•Økonomisk kriminalitet og samfundsbeskyttende aktiviteterSKATs anvendelse af tværgående regler og pligter er beskrevet i afsnit 7.Begreberne kontrol og aktioner er forklaret i boks 1.Boks 1. Definition af begreberne kontrol og aktionerKontrol vedrører aktiviteter og handlinger, som iværksættes over for bestemte borgere eller virksomheder, for at sikre, at deoverholder gældende regler og love. Kontrollen kan omfatte told-, skatte- og afgiftsforhold samt forskellige indkomstår. Enkontrol sker som udgangspunkt varslet, men kan efter omstændighederne ske uvarslet.Ved aktioner forstås aktiviteter, som fokuserer på flere borgere eller virksomheder samtidig. SKAT kan gennemføre en aktionover for en konkret branche, en bestemt problemstilling eller et geografisk afgrænset område. En aktion kan fx ske i forhold tilrestaurationer, byggepladser og kræmmermarkeder, og den kan foregå i samarbejde mellem SKAT og andre offentlige myn-digheder.

6

3 Kontrol af borgereBorgernes årsopgørelser dannes på baggrund af oplysninger fra arbejdsgivere, pensionsudbetalere, op-lysninger om offentlige ydelser samt oplysninger fra pengeinstitutter og kreditforeninger. Hertil kom-mer oplysninger om borgernes ejendomme samt de oplysninger, som borgerne selv indberetter.Ved borgere forstås lønmodtagere, pensionister, dagpengemodtagere, studerende mv., som ikke harnogen form for selvstændig erhvervsvirksomhed.Borgere, der driver en virksomhed, er - uanset om virksomheden er lille eller stor, om den drives somfuldtidsbeskæftigelse eller som bibeskæftigelse – omfattet af reglerne om virksomheder.Tabel1viser en samlet oversigt over de kontrolhjemler, SKAT anvendte til forskellige borgerrettedeindsatsprojekter i 2013. I de 20 indsatsprojekter gennemførte SKAT samlet set 24.638 kontroller.Tabel 1. Borgere – SKATs anvendelse af kontrolhjemler i 2013HjemmelSkattekontrollovens § 1(jf. skatteforvaltningslovens § 1)Indsatsprojekter9 projekterAntal kontrol-ler18.630Eksempler på projekterDifferencer mellem selvangivelsen og indbe-rettede oplysningerPersoners fradrag på selvangivelsenCompliance 2012 – borgernes regelefterle-velseDanske lægers arbejde i NorgeMoney TransferStrafnedsættelsesordningenProfessionelle topidrætsfolks aflønningIndberetninger til årsopgørelsen (eKapital)Flytning af avance på bilerBiler på udenlandske nummerplader

Skattekontrollovens § 1(jf. skatteforvaltningslovens § 1)Skattekontrollovens § 6Skattekontrollovens § 6 ARegistreringsafgiftslovens § 26 aSamlet

6 projekter

3.060

2 projekter3 projekter20 projekter

1262.82224.638

3.1 Hjemmel til kontrol af borgereKontrollen af borgere sker især på områderne: Kontrol af de oplysninger, borgere giver på personselv-angivelsen med fokus på de felter, som borgeren har selvangivet, samt kontrol af de data, der indberet-tes af arbejdsgivere og pengeinstitutter (tredjepartsdata).Oplysninger fra borgere

Borgere har ifølge skattekontrollovens § 1 pligt til at selvangive deres indkomst. SKAT kan kontrollereborgeres angivne oplysninger efter skatteforvaltningslovens § 1, jf. boks 2. Selvangivelsespligten bety-der, at borgeren skal stå inde for de oplysninger, som han/hun har angivet, og at SKAT kan bede bor-geren om at gøre rede for grundlaget for de angivne oplysninger.Boks 2. Skattekontrollovens § 1 (uddrag) og skatteforvaltningslovens § 1Skattekontrolloven § 1.Enhver, der er skattepligtig her til landet, skal over for told- og skatteforvaltningen årligt selvangive sin indkomst, hvad entenden er positiv eller negativ, og om sin ejerbolig.Skatteforvaltningsloven § 1.Told- og skatteforvaltningen udøver forvaltningen af lovgivning om skatter og lov om vurdering af landets faste ejendomme.

7

SKAT har til opgave at vurdere, om der er risiko for fejl i de oplysninger, som borgerne har indberettetvia TastSelv på skat.dk eller papir. Hvis SKAT vil gennemføre en kontrol, sker det ved, at SKAT kon-takter borgerne og beder om supplerende oplysninger eller dokumentation for eksempelvis de udgifter,der er indberettet som fradragKontrol af automatiske indberetninger fra arbejdsgivere og pengeinstitutter mv.Borgernes årsopgørelser er som nævnt i stort omfang baseret på indberetninger fra arbejdsgivere ogpengeinstitutter mv. Det er derfor væsentligt, at disse tredjepartsdata er korrekte, og SKAT kontrollererderfor dataene med hjemmel i skattekontrollovens § 6 A, jf. boks 3.Boks 3. Skattekontrollovens § 6 A

Stk. 1.Den, der som led i sin virksomhed er indberetningspligtig efter denne lov, skal opbevare grundlaget for de oplysninger,der skal indberettes, efter bogføringslovens regler om opbevaring af regnskabsmateriale m.v. Er den indberetningspligtige iøvrigt bogføringspligtig, og indgår de oplysninger, der skal indberettes, i den bogføringspligtiges regnskab, skal regnskabettilrettelægges således, at de indberettede oplysninger kan afstemmes med regnskabsføringen.Stk. 2.Den indberetningspligtige skal efter anmodning fra told- og skatteforvaltningen indsende det materiale, der udgørgrundlaget for de oplysninger, der skal indberettes. Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhvertid mod behørig legitimation uden retskendelse adgang til hos de indberetningspligtige på stedet at gennemgå materialet.Ejeren og de hos denne ansatte skal yde told- og skatteforvaltningen fornøden vejledning og hjælp ved kontrollen. Er oplysnin-gerne registreret elektronisk, kan told- og skatteforvaltningen vælge at få adgang i elektronisk form til de således registreredeoplysninger frem for på papir. Ved gennemgangen kan told- og skatteforvaltningen sikre sig oplysninger, som fremgår af mate-rialet.

Virksomheder, organisationer og offentlige myndigheder skal som arbejdsgiver indberette deres ansat-tes lønninger mv. til indkomstregistret (eIndkomst). I 2013 var der 183.761 indberetningspligtige ar-bejdsgivere, jf. tabel 2.Tabel 2. eIndkomstAntal indberetningspligtige arbejdsgivere i 2013Samlet A-indkomst indberettet183.761818 mia. kr.

Pengeinstitutter, kreditforeninger, forsikringsselskaber, pensionskasser mv. skal indberette oplysningerom indeståender, lån, renter mv. til eKapital. I 2013 var der 2.868 indberetningspligtige virksomheder,som tilsammen indberettede 73 mio. transaktioner, jf. tabel 3.Tabel 3. eKapitalAntal indberetningspligtige virksomheder i 2013Antal indberettede transaktionerSamlet indberettet beløb2.86873 mio.4.458,5 mia. kr.

Der er internationalt indgået en række aftaler, som blandt andet indeholder aftaler om automatiske ud-vekslinger af bestemte indkomsttyper. I disse situationer er det data fra eKapital, som udveksles. Detdrejer sig blandt andet om ”EU Rentebeskatningsdirektivet” (2003/48/EU) med fokus på renteindtæg-ter, udlodninger, indfrielser og afståelser af finansielle aktiver. Herudover er der indgået en række dob-beltbeskatningsaftaler, hvorefter det også er muligt at udveksle oplysninger af lignende karakter. I nor-disk regi er der indgået en bistandsaftale (Bekendtgørelse nr. 42 af 30. april 1992), hvor der udvekslesoplysninger om salg af alle typer værdipapirer.

8

3.2 Indsatsprojekter på borgerområdet med særligt fokusI 2013 har en række af SKATs indsatsområder og udvalgte indsatsprojekter på borgerområdet haft etsærligt fokus i offentligheden. Det drejer sig fx om differencer mellem selvangivelsen og indberettedeoplysninger, personers fradrag på selvangivelsen, compliance 2012 – borgernes regelefterlevelse, danskelægers arbejde i Norge, Money Transfer, strafnedsættelsesordningen, professionelle topidrætsfolks af-lønning, indberetninger på årsopgørelsen, flytning af avance på biler samt biler på udenlandske num-merplader. I det følgende gennemgås disse projekter nærmere.Differencer mellem selvangivelsen og indberettede oplysningerSKAT kontrollerer differencer mellem indkomst og fradrag i selvangivelsen og indberettede oplysninger fra tred-jemand, fx fra pengeinstitutter, realkreditinstitutter, pensionsselskaber eller anpartsvirksomheder med flere end10 personer som ejere (jf. ligningslovens § 29). SKAT beder - med hjemmel i skattekontrollovens § 1 – udvalgteborgere om at indsende oplysninger. Formålet med kontrollerne er at opklare differencer i selvangivelsens felter,hvor der er indberettet oplysninger. I 2013 gennemførte SKAT kontrol af 10.846 personer, jf. tabel 4Tabel 4. Differencer mellem selvangivelsen og indberettede oplysningerAntal kontroller i 2013Antal selvangivelsesfejl, fx:- Afkast af livsforsikringer – ikke eller kun delvist selvangivet- Modtaget underholdsbidrag – ikke eller kun delvist selvangivet- Renteudgifter fratrukket dobbelt eller opgjort forkert10.846 personer565692191

Personers fradrag på selvangivelsenSKAT kontrollerer fradrag på selvangivelsen (fx fradrag for befordring, underholdsbidrag til tidligereægtefælle og børnebidrag) og beder udsøgte borgere om at indsende dokumentation for indberettedefradrag med hjemmel i skattekontrollovens § 1. Formålet med kontrollerne er at forebygge og opklareuberettigede fradrag i selvangivelsens åbne felter, hvortil der ikke er indberettet beløbsoplysninger. I2013 gennemførte SKAT i dette projekt kontroller af 744 personer, jf. tabel 5.Tabel 5. Personers fradrag på selvangivelsenAntal kontroller i 2013Antal uberettigede fradrag eller fejlopgjorte fradrag fx:- Underholdsbidrag til tidligere ægtefælle og børnebidrag mv.- Øvrige fradrag i personlig indkomst, fx private udgifter744 personer178136

Note. Antallet af fejl i forhold til antallet af udførte kontroller er ikke repræsentative for befolkningen som helhed. Det skyldes, at kontrollerne er baseret på enforudgående vurdering af væsentlighed og risiko for fejl eller unddragelser.

Compliance 2012 – borgernes regelefterlevelseSKAT foretager en opfølgende undersøgelse af borgernes evne til at selvangive korrekt. SKATs kon-troller udvælges ved en tilfældig stikprøve og gennemføres med hjemmel i skattekontrollovens § 1. I2013 har SKAT i dette projekt afsluttet kontrol af 1.650 personer, der ikke er selvstændigt erhvervsdri-vende, jf. tabel 6.Tabel 6. Compliance 2012 – Borgernes regelefterlevelseAntal kontroller i 20131.650 personer

Danske lægers arbejde i NorgeSKAT kontrollerer, at indtægter fra danske lægers vikarjob som kommune- og vagtlæger i Norge be-skattes korrekt, og beder - med hjemmel i skattekontrollovens § 1 - udvalgte læger om at indsende op-9

lysninger. Kontrollerne er indledt efter en afgørelse fra Landsskatteretten om, at Danmark kan benytteden såkaldte subsidiære beskatningsret i den nordiske dobbeltbeskatningsaftale, sådan at en læges ind-komst, der ikke er beskattet i Norge, kan beskattes i Danmark. Kontrollerne af læger er sket på bag-grund af kontroloplysninger fra Norge og oplysninger fra danske vikarbureauer indhentet med tilladelsefra Skatterådet efter skattekontrollovens § 8 D. I 2013 er der afsluttet kontrol af 153 personer, jf. tabel7.Tabel 7. Danske lægers arbejde i NorgeAntal kontroller i 2013Indhentede oplysninger:- Antal vikarbureauer, der har leveret oplysninger- Oplysninger fra vikarbureauer om lægers vikariater- Modtagne kontroloplysninger fra Norge om lægers lønindkomst153 personer2 353 personer309 personer

Money Transfer ISKAT kontrollerer i projekt Money Transfer pengeoverførsler til skattely- eller skattelylignende lande.Hovedformålet med kontrollerne er at finde indtægter og formuer i udlandet, der ikke er korrekt be-skattede. SKAT beder - med hjemmel i skattekontrollovens § 1 eller § 6 afhængig af, om borgeren ererhvervsdrivende eller ej - udvalgte borgere om at indsende oplysninger. Kontrollerne af borgere er sketmed baggrund i oplysninger fra danske pengeinstitutter om pengeoverførsler i perioden 1. juli 2004 -30. juni 2009 til udvalgte lande. Oplysningerne er indhentet med tilladelse fra Skatterådet efter skatte-kontrollovens § 8 D. I 2013 er der afsluttet kontrol af 396 personer tabel 8.Tabel 8. Money Transfer IAntal kontroller i 2013Indhentede oplysninger:- Antal pengeinstitutter, der har leveret oplysninger- Antal lande modtagne oplysninger vedrører- Antal oplyste transaktioner i alt396 personer

2250Ca. 5,8 mio.

StrafnedsættelsesordningenSKAT behandler henvendelser fra borgere, der selv har anmeldt, at de har ubeskattede indtægter fraformuer i udlandet. I den forbindelse beder SKAT - med hjemmel i skattekontrollovens § 1 eller § 6 af-hængig af, om borgeren er erhvervsdrivende eller ej - udvalgte borgerne om at indsende supplerendeoplysninger. Behandlingen af selvanmeldelser sker efter en lovmæssig fastsat ordning, hvor borgerekunne få strafnedsættelse, hvis de i perioden 1. juli 2012 – 30. juni 2013 anmeldte deres ubeskattedeindtægter fra formuer placeret i udlandet, jf. lov nr. 431 af 16. maj 2012. I 2013 er sager for 129 perso-ner afsluttet, jf. tabel9. Der er fortsat igangværende sager.Tabel 9. StrafnedsættelsesordningenAntal behandlede selvanmeldelser i 2013129 personer

Professionelle topidrætsfolks aflønningSKAT kontrollerer topidrætsklubber med det formål at sikre, at klubberne afregner korrekt skat forderes idrætsfolk samt ledere og trænere, fx i forhold til personalegoder og kørselsgodtgørelser. Kontrol-lerne sker med hjemmel i skattekontrollovens § 6 og § 6 A samt kildeskattelovens § 86 og foregår oftestved besøg i klubben. I 2013 er der afsluttet 131 kontroller, jf. tabel 10.10

Tabel 10. Professionelle topidrætsfolks aflønningAntal kontroller i 2013Antal kontrollerede topidrætsklubberAntal kontrollerede idrætsfolk, ledere eller trænere1317124

Indberetning til årsopgørelsen (eKapital)SKAT kontrollerer grundlaget for indberetninger til årsopgørelsen, som finansielle virksomheder, fagli-ge foreninger mv. årligt har pligt til at indgive efter skattekontrolloven. Kontrollerne af indberetnings-pligtige virksomheder sker med hjemmel i skattekontrollovens § 6 A og foregår oftest ved besøg i virk-somheden. I 2013 er der afsluttet kontrol af 23 indberetningspligtige virksomheder, jf. tabel 11.Tabel 11. Indberetning til årsopgørelsen (eKapital)Antal kontroller i 2013Antal transaktioner indberettet af de kontrollerede virksomheder23 virksomhederCa. 9,5 mio.

Flytning af avance på bilerSKAT kontrollerer bilforhandleres opgørelse og afregning af registreringsafgift ved salg af nye biler.Formålet med kontrollerne er at sikre, at avancer ikke overflyttes til ekstraudstyr til den nye bil, der ef-termonteres uden registreringsafgift, eller til bilen, som køber giver i bytte for den nye bil. Kontrollerneaf bilforhandlere sker med hjemmel i registreringsafgiftslovens § 25 og foregår oftest ved kontrolbesøg ivirksomheden. I 2013 er der afsluttet kontrol af 27 bilforhandlere, jf. tabel 12.Tabel 12. Flytning af avance på bilerAntal kontroller i 2013Afregnet registreringsafgift af de kontrollerede forhandlereNote. I angivelsen af de 597 mio.kr. indgår tre kontroller, der er afsluttet i januar 2014.

27 forhandlereCa. 597 mio. kr.

Biler på udenlandske nummerpladerSKAT kontrollerer, at der betales korrekt registreringsafgift, moms og skat mv. af biler på udenlandskenummerplader, der kører på de danske veje. Kontrollerne sker med hjemmel i registreringsafgiftslovens§ 26 a og foregår som kontroller langs vejene med bistand fra politiet efter registreringsafgiftslovens §26. I 2013 er der kontrolleret 2.780 biler, jf. tabel 13.Tabel 13. Biler på udenlandske nummerpladerAntal bilkontroller i 2013Antal vejaktioner i 20132.780 biler92 aktioner

11

4 Kontrol af virksomhederSKAT kontrollerer ud over borgere også virksomhedernes skattebetaling. Det er SKATs opgave atkontrollere udvalgte små, mindre, mellemstore og store personligt drevne virksomheder samt selskaber,fonde, foreninger og offentlige virksomheder.SKAT kan kontrollere virksomhedernes regnskaber med forskellige formål. I en række tilfælde er detalene skatteregnskabet eller momsregnskabet eller dele af det, der kontrolleres. Andre gange er der taleom kombinerede kontroller. Ofte tager kontrollen udgangspunkt i hele regnskabet, og der benyttesderfor kontrolbeføjelser fra flere forskellige love. SKAT gennemfører kontrol af virksomheder for atsikre, at virksomhederne betaler de skatter og afgifter, de skal efter lovgivningen – hverken mere ellermindre.Tabel 14 viser en samlet oversigt over SKATs anvendelse af kontrolhjemler på virksomhedsområdet ide gennemførte indsatsprojekter i 2013. I de 61 indsatsprojekter gennemførte SKAT samlet set 24.088kontroller.Tabel 14. Virksomheder – SKATs anvendelse af kontrolhjemler i 2013HjemmelSkattekontrollovens § 6Indsatsprojekter27 projekterAntal kontrol-ler2.204Eksempler på projekterTransfer PricingInternationale koncernerUnderskudsselskaber og 0-skatteselskaberSamarbejdsaftaler – Tax Governancee-handel på udenlandske websiderHovedaktionærers regelefterlevelseUdbetalingskontrol - negativ moms

Skattekontrollovens § 6Momslovens § 74Momslovens § 74Samlet

29 projekter

15.416

5 projekter61 projekter

6.46824.088

4.1 Hjemmel til kontrol af virksomhederBestemmelserne om, at SKAT kan bede virksomheder om oplysninger og foretage kontrol findes i for-skellige love, blandt andet skattekontrolloven, kildeskatteloven, registreringsafgiftsloven, momsloven,en række forskellige punktafgiftslove og toldloven. I det følgende omtales de mest centrale og mestbenyttede kontrolbeføjelser.Adgang til at bede virksomhederne indsende regnskabsmateriale til brug for skattekontrolNår SKAT beder en virksomhed om at indsende regnskabsmateriale, sker det efter skattekontrollovens§ 6, stk. 1-3, jf. boks 4, enten på grundlag af et skatteregnskab, som virksomheden har indgivet sammenmed selvangivelsen, jf. bekendtgørelse nr. 593 af 12. juni 2006 om krav til de skattemæssige årsregnskabmv. for større virksomheder § 3, eller i sammenhæng med et skatteregnskab, som virksomheden samti-dig anmodes om at indsende, jf. bekendtgørelse nr. 594 af 12. juni 2006 om krav til det skattemæssigeårsregnskab mv. for mindre virksomheder § 6.Boks 4. Skattekontrollovens § 6, stk. 1-3Stk. 1.Enhver erhvervsdrivende, der fører regnskab, har, hvad enten den pågældende ifølge lovgivningen er regnskabspligtigeller ej, pligt til på begæring af told- og skatteforvaltningen til denne at indsende sit regnskabsmateriale med bilag for såveltidligere som for det løbende regnskabsår og andre dokumenter, der kan have betydning for ligningen, herunder for afgørelsenaf skattepligt her til landet. Indsendelsespligten omfatter også regnskabsmateriale mv. vedrørende den skattepligtiges virk-

12

somhed i udlandet, på Færøerne og i Grønland.Stk. 2.Samme pligt som nævnt i stk. 1 påhviler enhver juridisk person, hvad enten den er erhvervsdrivende eller ej.Stk. 3.Beror regnskabsmaterialer mv. hos tredjemand, skal denne, selv om den pågældende har tilbageholdsret herover, efteranmodning udlevere materialet til told- og skatteforvaltningen, som i så fald drager omsorg for, at materialet afleveres til denpågældende tredjemand efter benyttelsen.

SKAT kan bede virksomheder om regnskabsmateriale med bilag både for tidligere år og for et aktueltår. Ud over egentligt regnskabsmateriale og bilag kan SKAT ligeledes indhente dokumenter, der kanhave betydning for afgørelsen i kontrolsagerne. SKAT skal begrunde, hvorfor der er brug for materia-let.Virksomheder skal efter bogføringslovens § 10 opbevare regnskabsmateriale i fem år efter udløbet afregnskabsåret. Hvis virksomheden har ældre materiale, kan SKAT kræve dette indsendt. Som det frem-går af boks 5, er det en konkret vurdering, der afgør, hvor mange år SKAT går tilbage.Boks 5. Hvor langt kan SKAT gå tilbage?I projekt Money-Transfer (II) fik SKAT Skatterådets tilladelse efter skattekontrolloven § 8 D til at bede bankerne om oplysningerom pengeoverførsler til skattelylande mv. for perioden 2009-2013. Oplysningerne skal blandt andet bruges til at vurdere skat-tepligtsspørgsmål.Skattekontrolloven indeholder ikke nogen tidsbegrænsning på indhentning af oplysninger. For at udføre den bedste kontrol,der giver et samlet billede af en sag og de indkomster, der kontrolleres, er det vigtigt at have det bedste grundlag. SKAT harkonkret vurderet, at oplysninger for fire år giver det bedste grundlag i netop disse sager.Der skal være en relevant og konkret begrundelse i hver enkelt sag eller gruppe af sager for at bede om oplysninger.

Hjemmel til skattekontrol i virksomhedenSKAT kan vælge at besøge virksomheder og på stedet gennemgå virksomhedernes regnskabsmaterialemed bilag og andre dokumenter, der kan have betydning for skatteligningen. Efter skattekontrollovens§ 6, stk. 4, kan det ske mod behørig legitimation og uden retskendelse. Skattekontrollovens § 6, stk. 4,er gengivet i boks 6.Boks 6. Skattekontrollovens § 6, stk. 4Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behørig legitimation uden retskendelse ad-gang til de i stk. 1 og 2 nævnte på stedet samt på arbejdssteder uden for den erhvervsdrivendes lokaler, herunder transport-midler, der anvendes erhvervsmæssigt at gennemgå deres regnskabsmateriale med bilag og andre dokumenter, der kan havebetydning for skatteligningen, og foretage opgørelse af kassebeholdning og lignende. Efter samme regler har told- og skatte-forvaltningen adgang til hos erhvervsdrivende at foretage opgørelse og vurdering af lagerbeholdninger, besætning, inventar,maskiner og andet driftsmateriel. Ejeren og de hos denne ansatte skal yde told- og skatteforvaltningen fornøden vejledning oghjælp ved kontrollen. Kontrol som nævnt i 1. pkt. kan dog ikke gennemføres på en ejendom, der tjener til privatbolig ellerfritidsbolig.

SKATs medarbejdere kan gennemgå regnskabsmateriale hos virksomhederne og fx opgøre kassebe-holdningen eller opgøre og vurdere lagerbeholdninger, husdyrbesætninger, inventar, maskiner og andetdriftsmateriel. Medarbejderne må kontrollere i de lokaler, hvorfra virksomheden drives, og tilknyttedelokaler, hvor der fx opbevares regnskabsmateriale, og har endvidere adgang til regnskabsmateriale, derer registreret elektronisk.

13

Hjemmel til momskontrol af virksomhederVirksomhedernes momsregnskab kontrolleres ofte sammen med virksomhedens skatteregnskab. Derforetages imidlertid også kontroller, der alene vedrører momsregnskabet. Det sker med hjemmel imomslovens § 74, jf. boks 7.Boks 7. Momslovens § 74Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behørig legitimation uden retskendelse ad-gang til at foretage eftersyn i lokaler, der benyttes af virksomhederne, og til at efterse virksomhedernes varebeholdninger,forretningsbøger, øvrige regnskabsmateriale samt korrespondance m.v., uanset om disse oplysninger opbevares på papir ellerpå edb-medier. Told- og skatteforvaltningens adgang til kontrol efter 1. pkt. omfatter også adgang til kontrol på arbejdsstederuden for de lokaler, hvorfra virksomheden drives, samt i transportmidler, der anvendes erhvervsmæssigt. Kontrol som nævnt i2. pkt. kan dog ikke gennemføres på en ejendom, der alene tjener til privatbolig eller fritidsbolig.

En virksomhed kan have en negativ momsangivelse, dvs. at den skal have et momsbeløb tilbage. Detsker fx, hvis virksomheden eksporterer sine varer, eller hvis virksomheden har foretaget større investe-ringer i materiel, så købsmomsen bliver større end salgsmomsen. Når virksomheder skal have momstilbage, skal det som udgangspunkt ske inden for tre uger, jf. opkrævningslovens § 12.De negative momsangivelser bliver risikovurderet ud fra fastlagte kriterier, og nogle angivelser bliverudvalgt til forskellige former for kontrol. Kontrollen omfatter normalt kun den periode, som angivelsenvedrører.Hjemmel til kontrol af arbejdsgivereVirksomheder, der har ansatte, skal indeholde skat og arbejdsmarkedsbidrag mv. i de ansattes løn ogopfylde en række indberetningspligter. SKAT kan kontrollere indberetningerne mv. efter kildeskattelo-vens § 86, jf. boks 8.Boks 8. Kildeskattelovens § 86Told- og skatteforvaltningen forestår kontrollen med, at de indeholdelsespligtige overholder de pligter, de som indeholdelses-pligtige er pålagt efter denne eller andre skattelove (arbejdsgiverkontrollen), og fastsætter de nærmere retningslinjer forkontrollens udførelse.Stk. 2.Hvis det skønnes nødvendigt, har told- og skatteforvaltningen til enhver tid mod behørig legitimation uden retskendelseadgang til hos de indeholdelsespligtige på stedet at gennemgå alt regnskabsmateriale og herunder at få forevist dokumenter afbetydning for kontrollen. Adgangen til kontrol efter 1. pkt. omfatter alle indeholdelsespligtige, uanset om disse fører et egent-ligt regnskab eller ej. Adgangen til kontrol efter 1. pkt. omfatter også arbejdssteder uden for den indeholdelsespligtiges lokaler,herunder transportmidler, der anvendes erhvervsmæssigt. I det omfang oplysningerne er registreret elektronisk, omfattertold- og skatteforvaltningens adgang også en elektronisk adgang hertil. Ejeren og de hos denne ansatte skal yde told- og skat-teforvaltningen fornøden vejledning og hjælp ved kontrollen. Enhver indeholdelsespligtig, der fører regnskab, skal, hvad entenden pågældende ifølge lovgivningen er regnskabspligtig eller ej, på begæring af told- og skatteforvaltningen indsende sit regn-skabsmateriale med bilag. Kontrol efter 1. pkt. kan dog ikke gennemføres på en ejendom, der tjener til privatbolig eller fritids-bolig.

Hjemmel til kontrol af Transfer PricingTransfer Pricing (TP) er betegnelsen for prisfastsættelsen af handler mv. mellem koncernforbundneselskaber mv. Handlen skal ske på samme vilkår og til samme priser, som var handlen indgået mellemuafhængige parter (armslængdeprincippet), uanset om handlen sker mellem danske parter eller henoverlandegrænser. Handler hen over landegrænser indebærer en risiko for, at en koncern kan spekulere iforskellige landes skattesatser. Ved fx at regulere prisen på en vare, kan en avance flyttes fra et land til etandet.14

SKATs kontrol af Transfer Pricing gennemføres efter skattekontrollovens § 6 med grundlag i TransferPricing Dokumentation (TPD), jf. ”Bekendtgørelse om dokumentation af prisfastsættelse af kontrolle-rede transaktioner” udstedt i medfør af skattekontrollovens § 3 B. Bekendtgørelsen giver mulighed forat bede om supplerende materiale, som ikke kan indhentes efter skattekontrollovens § 6. Supplerendemateriale kan fx være segmenterede regnskabsoplysninger om, hvad indtjeningen var på en bestemttype transaktioner.Skatteministeren afgiver årligt en redegørelse til Skatteudvalget, jf. svar på spørgsmål 320 af 15. maj2006 (Alm. del), med resultaterne af SKATs Transfer Pricing-kontroller. Udførelse af kontrollerne skeri indsatsprojekter med hel eller delvis fokus på Transfer Pricing-problematikken, fx i en række af deindsatsprojekter, der er beskrevet i afsnit 3.2. De heri angivne kontroller er en del af de Transfer Pri-cing-kontroller, der er udført, og som indgår i grundlaget for den afgivne Transfer Pricing-redegørelsefor 20133.

4.2 Indsatsprojekter på virksomhedsområdet med særligt fokusI 2013 har en række af SKATs indsatsområder og udvalgte indsatsprojekter på virksomhedsområdethaft et særligt fokus i offentligheden. Det drejer sig fx om SKATs kontrol af Transfer Pricing, interna-tionale koncerner og underskudsselskaber og 0-skatteselskaber. Hertil kommer SKATs samarbejdsaftalemed store virksomheder, kontrol af E-handel på udenlandske websteder, hovedaktionærers regelefter-levelse og SKATs udbetalingskontrol med negativ moms. I det følgende beskrives disse projekter nær-mere.Store koncerner – Transfer PricingSKAT kontrollerer de allerstørste koncerner i forhold til, om deres interne handel sker til markedsmæs-sige vilkår og priser (armslængdeprincippet). Kontrollerne sker med hjemmel i skattekontrollovens § 6og tager udgangspunkt i oplysninger om kontrollerede transaktioner, som koncernen har selvangivet, ogden udarbejdede Transfer Pricing Dokumentation (TPD). I 2013 er der afsluttet transfer pricing kon-trol af 3 store koncerner med i alt 29 selskaber, jf. tabel 15.Tabel 15. Store koncerner – Transfer PricingAntal kontroller i 20133 koncernermed i alt 29 selskaber

Internationale koncernerSKAT kontrollerer, om internationale koncerner placerer indtægter i lande, som Danmark ikke har ind-gået en dobbeltbeskatningsaftale med.SKAT beder udvalgte koncerner om at sende oplysninger med hjemmel i skattekontrollovens § 6. Enrække af kontrollerne er sket med baggrund i oplysninger fra danske pengeinstitutter om pengeover-førsler i perioden 1. juli 2004 - 30. juni 2009 til udvalgte lande indhentet med tilladelse fra Skatterådetefter skattekontrollovens § 8 D. I 2013 er der afsluttet kontrol af 28 koncerner, jf. tabel 16.Tabel 16. Internationale koncernerAntal kontroller i 201328 selskaber/koncerner

3

Oversendt til Skatteudvalget den 31. marts 2014

15

Underskudsselskaber og 0-skatteselskaberDer er stort internationalt fokus på multinationale koncerners skattebetaling. Det er SKATs opgave atkontrollere selskabernes samhandel og aftaler. De typiske fejlkilder, SKAT finder, vedrører prisfastsæt-telse af:••••varepriser (fx varer handlet mellem selskaber i samme koncern),kompensationsvederlag (fx betaling for at varetage risici på vegne af selskaber i samme koncern),betaling for immaterielle rettigheder (fx salg af licens eller rettigheder),management fee (aftaler om udførelse af opgaver på vegne af selskaber i samme koncern).

SKAT beder udvalgte selskaber om at sende oplysninger med hjemmel i skattekontrollovens § 6. For-målet er at sikre, at selskaber indbyrdes handler på markedsvilkår. Af tabel 17 fremgår antallet af selska-ber/koncerner, som i 2012 og de foregående 3-5 år har haft underskud eller en uvæsentlig skattebeta-ling.Tabel 17.Underskudsselskaber og 0-skatteselskaber

Antal kontroller i 2013Antal selskaber/koncerner med underskud eller uvæsentlig skattebetalingNote. De nævnte 833 selskaber/koncerner udgør en del af samtlige underskudsselskaber og nulskatteselskaber.71 selskaber/koncerner833 selskaber/koncerner

Samarbejdsaftaler - Tax GovernanceSKAT har indgået et samarbejde med en del af de største koncerner og selskaber i Danmark. Samarbej-det kaldes Tax Governance. Aftalerne baserer sig på et gensidigt forpligtende og tillidsbaseret forhold,som hurtigt afklarer løbende skatte- og afgiftsmæssige risici og sikrer en korrekt afregning.Kontrol og samarbejde med de selskaber, der indgår i Tax Governance, gennemføres på samme lov-grundlag som kontrol af andre virksomheder – dvs. skattekontrolloven, momsloven, kildeskatteloven,punktafgiftslove mv. Der er ved udgangen af 2013 indgået 13 samarbejdsaftaler, jf. tabel 18.Tabel 18.Samarbejdsaftaler – Tax Governance

Antal samarbejdsaftaler ved udgangen af 201313 aftaler

E-handel på udenlandske webstederEn voksende andel af den danske E-handel foregår på hjemmesider med udenlandske relationer.SKAT kontrollerer udenlandske domænenavne, www.dk adresser ejet af udlændinge eller danske virk-somheder og selskaber, der flytter dele af deres e-handelsindtægter ud på udenlandske hjemmesidersom led i skatte- og afgiftsplanlægning. SKAT beder - med hjemmel i skattekontrollovens § 6 ogmomslovens § 74 - udvalgte borgere og virksomheder om at sende oplysninger. Samtidig er der fokuspå, om EU-virksomheder overholder pligten til at lade sig momsregistrere, når de sælger varer for mereend 280.000 kr. til Danmark.Der er i 2013 gennemført fire aktioner på forskellige pakkepostcentraler i samarbejde med tolden, somhar givet anledning til undersøgelser af udenlandske afsendere af pakker, jf. tabel 19.Tabel 19.E-handel på udenlandske websteder

Antal kontroller i 2013Antal aktioner på pakkepostcentraler504

16

Hovedaktionærers regelefterlevelseHovedaktionærer har en dobbeltrolle, der betyder, at de har indflydelse på, hvilke aktiver og udgifter,som bogføres i selskaberne, og hvilke, der henføres til hovedaktionærens privatsfære. De typiske fejlty-per, SKAT finder, er, at:•••hovedaktionærerne ikke bliver beskattet af frie goder (fx biler, bolig, sommerhus og båd),overdragelser af aktiver mellem selskab og hovedaktionær ikke sker på markedsvilkår,hovedaktionærens private udgifter afholdes af selskabet.

SKAT kontrollerer transaktioner i selskaberne, der kan være motiveret af hovedaktionærernes privateinteresser. SKAT beder hovedaktionærerne og selskaberne sende oplysninger med hjemmel i skattekon-trollovens § 6 og momslovens § 74. Formålet med kontrollerne er, at der foretages en korrekt adskillel-se af selskabernes og hovedaktionærernes økonomi.I 2013 har SKAT gennemført godt 1.500 kontroller, jf. tabel 20. Herudover har SKAT afholdt en rækkemøder med rådgivere for at minimere risikoen for fejl.Tabel 20. Hovedaktionærers regelefterlevelseAntal kontroller i 2013:Kontrollerne er fordelt med ca. 57 % på personer og ca. 43 % på selskaberMøder med rådgivere1.512 personer og selskaberCa. 480 revisorer har deltaget

Udbetalingskontrol - negativ momsSKAT kontrollerer negative momsangivelser med det formål at forhindre fejludbetalinger. Kontrollerneaf negative momsangivelser sker med hjemmel i momslovens § 74 og foretages ved telefoniske henven-delser, ved at indkalde regnskabsmateriale til kontrol eller ved besøg i virksomheden. Der er i 2013gennemført 5.900 kontroller af negativ moms, jf. tabel 21.Tabel 21. Udbetalingskontrol - negativ momsAntal kontroller i 2013Antal virksomheder med en eller flere negative angivelser af momsAntal negative angivelser af momsNegativ moms5.900172.097337.160Ca. 208,5 mia. kr.

17

5 Kontrol af sort økonomiSKAT gennemfører en bred indsats mod sort økonomi og sort arbejde. Indsatsen har i 2013 rettet sigmod både leverandører og modtagere af sorte ydelser. Samtidig har SKAT fokus på at styrke det tvær-ministerielle samarbejde vedrørende den fælles myndighedsindsats – blandt andet i forhold til socialdumping og socialt bedrageri.Tabel 22 viser en samlet oversigt over SKATs anvendelse af kontrolhjemler på området for sort øko-nomi i de gennemførte indsatsprojekter i 2013. I de 13 indsatsprojekter på området gennemførte SKATi 2013 samlet set 9.321 kontroller.Tabel 22. Sort økonomi - SKATs anvendelse af kontrolhjemler i 2013HjemmelSkattekontrollovens § 6Momslovens § 74Kildeskattelovens § 86Skattekontrollovens § 1(jf. skatteforvaltningslovens § 1)Skattekontrollovens § 6Skattekontrollovens § 6Momslovens § 74Skattekontrollovens § 1(jf. skatteforvaltningslovens § 1)Skattekontrollovens § 6Momslovens § 74Kildeskattelovens § 86SamletIndsatsprojekter2 projekterAntal kontrol-ler1.901Eksempler på projekterIndsats mod social dumpingSort arbejde – nye reglerVærn mod udnyttelse af SKATs it løsninger

2 projekter

387

1 projekt8 projekter

456.988

Moms- og skattekontrol af udenlandske ogdanske virksomhederIndsats mod sort arbejde/sort økonomiSocialt bedrageri

13 projekter

9.321

5.1 Hjemmel til kontrol af byggearbejder på privat grundI 2012 vedtog Folketinget en lov om ”Initiativer rettet mod sort arbejde”, jf. lov nr. 590 af 18. juni2012. Loven giver SKAT adgang til at foretage kontrol på byggepladser på privat grund, hvis der pågrunden foregår synligt udendørsarbejde af professionel karakter. SKATs medarbejdere må imidlertidkun kontrollere udendørs. Det vil sige, at SKATs medarbejdere ikke må gå ind i den private bolig. Kon-trollen omfatter den virksomhed, der udfører arbejdet, og virksomhedens ansatte – ikke ejeren af denprivate grund.Kontrollen gennemføres efter skattekontrollovens § 6, stk. 5. Der er tilsvarende hjemmel i momslovens§ 74, stk. 2, der anvendes ved kontrol af virksomhedens moms, og en tilsvarende hjemmel i kildeskatte-lovens § 86, stk. 3, der anvendes ved arbejdsgiverkontrol af virksomheden og dens ansatte ved byggear-bejder på private grunde, der ikke også anvendes erhvervsmæssigt. Bestemmelserne fremgår af boks 9.Efter kildeskattelovens § 86, stk. 5, skal personer, der skønnes at udøve beskæftigelse på en arbejds-plads, oplyse deres cpr-nummer og vise gyldig legitimation.Boks 9. Hjemler til kontrol af byggearbejder på privat grundSkattekontrollovens § 6,stk. 5Uanset bestemmelsen i stk. 4, 4. punktum, kan der gennemføres kontrol efter stk. 4, 1. pkt., påen ejendom, der tjener til privatbolig eller fritidsbolig, hvis der synligt kan konstateres udendørsaktiviteter af professionel karakter. Kontrol som nævnt i 1. pkt. omfatter dog ikke adgang tilselve privatboligen eller fritidsboligen.

18

Momslovens § 74, stk. 2

Kildeskattelovens § 86, stk.3

Uanset bestemmelsen i stk. 1, 3. pkt., kan der gennemføres kontrol efter stk. 1, 1. pkt., på enejendom, der tjener som privatbolig eller fritidsbolig, hvis der synligt kan konstateres udendørsaktiviteter af professionel karakter. Kontrol som nævnt i 1. pkt. omfatter dog ikke adgang tilkontrol af selve privatboligen eller fritidsboligen.Uanset bestemmelsen i stk. 2, 6. pkt., kan der gennemføres kontrol efter stk. 2, 1. pkt., på enejendom, der tjener til privatbolig eller fritidsbolig, hvis der synligt kan konstateres udendørsaktiviteter af professionel karakter. Kontrol som nævnt i 1. pkt. omfatter dog ikke adgang tilkontrol af selve privatboligen eller fritidsboligen.

SKAT dokumenterer skriftligt vurderingen af, at arbejdet er synligt, udendørs og af professionel karak-ter. Byggepladsens synlighed kan fx være, at der er sat et stillads op, og at taget er ved at blive udskiftet.Udendørs betyder, at SKAT kun kan kontrollere arbejde, der udføres udendørs. Når der er professio-nelt udstyr og biler ved byggepladsen, vurderer SKAT, at arbejdet er professionelt.SKATs medarbejdere taler med en repræsentant for den virksomhed, der arbejder på grunden, og gen-nemfører kontrol af virksomheden. Virksomhedens og de ansattes registreringer kontrolleres i SKATssystemer. Kontrollen er tilrettelagt som en integreret kontrol, hvor der både ses på skiltning på bygge-plads, ansættelsesforhold, moms og skat. Ejeren/beboeren af ejendommen underrettes ved et brev omkontrollen, jf. retssikkerhedsloven § 5. Hvis ejeren/beboeren ikke er til stede, lægger SKAT brevet ipostkassen eller sender det efterfølgende, hvis der ikke er en postkasse. Uddrag af et typisk brev frem-går af boks 10.Boks 10. SKAT har i dag besøgt din private grund – tekst i brev til ejeren af den grund, SKAT besøgteDer foregår for tiden synlige byggearbejder på din ejendom, og SKAT har i den forbindelse besøgt den udendørs arbejdspladsog haft kontakt med de personer, som har været beskæftiget med byggeriet.Formålet med besøget har blandt andet været at kontrollere løn- og momsforhold vedrørende de personer og virksomheder,som har været til stede på din grund, og som har været beskæftiget med byggeriet.

SKAT har fra loven trådte i kraft i juni 2012 og til udgangen af 2013 gennemført 508 kontroller på pri-vat grund, jf. tabel 23.Tabel 23. Kontrol på privat grundAntal kontroller på privat grundIndsatsprojekterIndsatsen modSort arbejdesocial dumping- nye regler2098116274136372Total

2012 (1/7 – 31/12)2013Total

118390508

Nye regler i momslovens § 78 om skiltning indebærer, at der skal være skilte på byggepladser på privatgrund, hvor der foregår byggeri. Det skal tydeligt fremgå af skiltet, hvem der udfører arbejdet. Der erundtagelser, fx hvis entreprisesummen for den enkelte virksomhed ikke er højere end 50.000 kr. SKAThar oversendt 10 prøvesager til anklagemyndigheden i sager om overtrædelse af skilte-påbuddet vedbyggerier. Da der er tale om ny lovgivning, skal domstolene fastsætte strafniveauet.

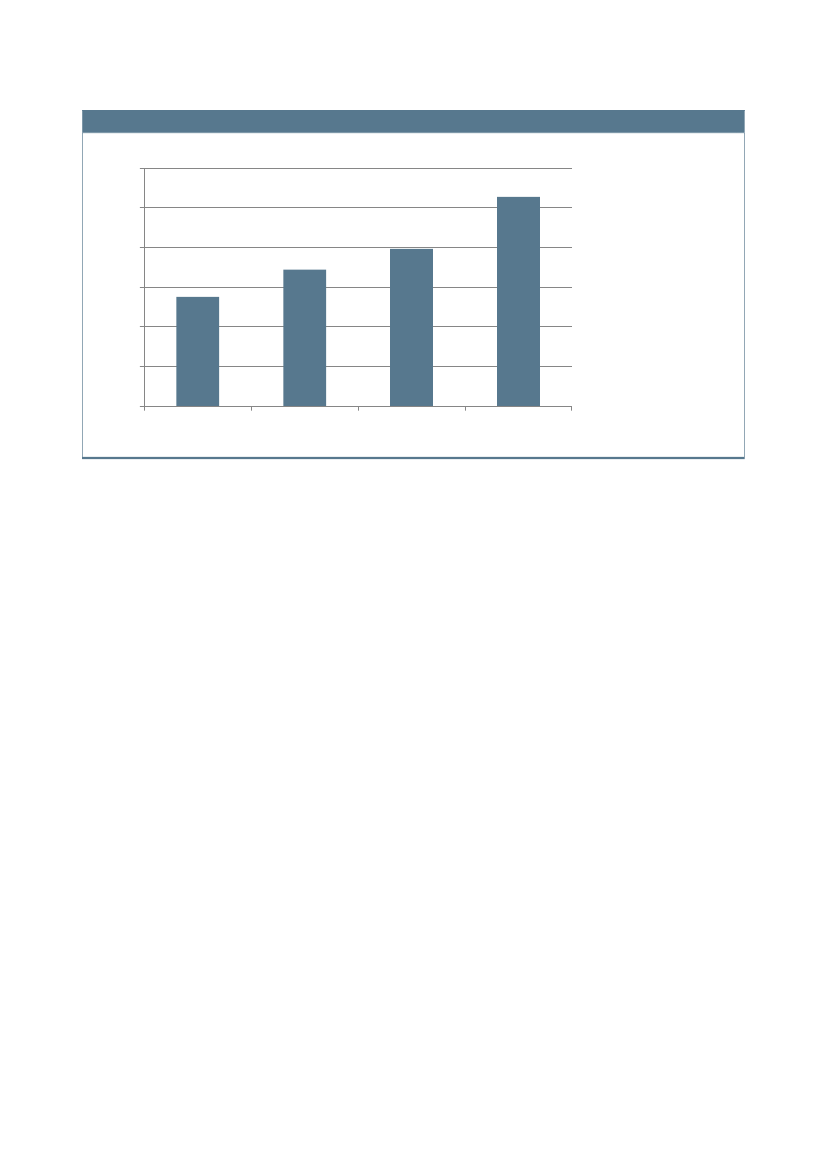

5.2 Anmeldelser af sort arbejde og sort økonomiBorgeres accept af sort arbejde og skattesnyd har været faldende over en længere periode. Virksomhe-ders accept har ligget konstant de seneste år, men afspejler fortsat en meget lav accept af skattesnyd.SKAT behandler de anmeldelser, der modtages om sort arbejde og sort økonomi, og antallet af anmel-delser har i de senere år været markant stigende, jf. figur 1.19

Figur 1. Anmeldelser af sort arbejde1200010000800060004000200002010201120122013550079296878

10541

En anmeldelse indgår i SKATs almindelige vurdering og prioritering af indsatsopgaven. En anmeldelsekan aldrig stå alene. Anmeldelsen er således et element i en risikovurdering. Hvis SKAT skal gennemfø-re en skatteregulering i forhold til en borger eller virksomhed, forudsætter det derfor, at SKAT på an-den vis kan fremlægge tilstrækkelig dokumentation for ændringen.De borgere eller virksomheder, der bliver anmeldt, får besked om, at de er blevet anmeldt. Det gælderdog ikke i de sager, hvor SKAT vurderer, at hensynet til den anmeldtes interesse i at få kendskab tilanmeldelsen må vige for SKATs interesse i at foretage kontrol, uden at formålet for kontrollen forspil-des, jf. persondatalovens § 30, stk. 2, nr. 6. I 2013 har SKAT underrettet den anmeldte borger ellervirksomhed inden 10 dage i 88,5 procent af tilfældene.SKAT har i april 2013 samlet visiteringen af anmeldelser i én afdeling. Dette har medført, at nye pro-cesser, der sikrer en mere ensartet og effektiv behandling af anmeldelser, er indført. I forbindelse medmodtagelse af anmeldelser er der blandt andet fokus på, at de særlige form- og proceskrav efter person-dataloven efterleves.

5.3 Indsatsprojekter vedrørende sort økonomi med særligt fokusSKAT har en bred indsats mod sort økonomi med fokus på konsekvente kontroltiltag og synlighed iindsatsen. I 2013 har en række af SKATs indsatsområder og udvalgte indsatsprojekter rettet mod sortarbejde og sort økonomi haft et særligt fokus i offentligheden. Det drejer sig fx om SKATs indsats modsocial dumping, nye regler om sort arbejde, udnyttelse af SKATs it-løsninger, udenlandske og danskevirksomheder, sort økonomi og socialt bedrageri. I det følgende beskrives disse projekter nærmere.Indsatsen mod social dumpingSKAT kontrollerer udenlandske virksomheder og deres ansatte samt danske virksomheder, der harudenlandske virksomheder som underleverandører. Formålet med kontrollerne er at sikre, at der afreg-nes korrekt moms og skat af aktiviteter, som de udenlandske virksomheder udfører her i landet. Kon-20

trollerne af de udenlandske virksomheders aktiviteter sker med hjemmel i momslovens § 74, skatte-kontrollovens § 6 og kildeskattelovens § 86 og foregår i samarbejde med Arbejdstilsynet og politiet somuanmeldte kontroller på byggepladser eller i virksomheder mv. I 2013 er der gennemført 1.577 kontrol-ler, jf. tabel 24.Tabel 24. Indsatsen mod social dumpingAntal afsluttede kontroller i 2013Antal landsdækkende aktionerAntal regionale aktionerAntal kontroller på privat grund (perioden 1. juli 2012 – 31. december 2013)Fordeling af kontroller på branche:ByggebrancheServicebranche (rengøring og transport)Grønt område (landbrug og gartnerier)Øvrige (blandt andet autoværksteder ogavisdistributører)Fordeling af virksomheder på lande:DanmarkPolenLitauenTysklandLetlandBulgarienØvrige1.57782413667,8 %7,5 %13,2 %11,5 %61,6 %23,0 %4,1 %4,9 %1,1 %0,7 %4,6 %

1.0691182081829723636477171173

Note: De kontrollerede danske virksomheder har ansat udenlandske arbejdere eller har udenlandske virksomheder som underentreprenører.

Sort arbejde – nye reglerSKAT kontrollerer virksomheders overholdelse af de nye regler om skiltning på varebiler og bygge-pladser, digital betaling af beløb over 10.000 kr. og betaling af moms af købervirksomheden ved køb afmetalskrot (omvendt betalingspligt). Kontrol af virksomhederne sker med hjemmel i skattekontrollo-vens § 6, momslovens § 74 og kildeskattelovens § 86 og foregår ved uanmeldt kontrol af byggerier påprivat grund og ved regnskabskontrol af virksomheder. I 2013 er der afsluttet kontrol af 324 virksom-heder, jf. tabel 25.Tabel 25.Sort arbejde – nye regler

Antal kontroller i 2013Heraf kontroller på privat grund (1. januar 2013 – 31. december 2013)Antal kontroller på privat grund (1. juli 2012 – 31. december 2012)Samlet antal kontroller på privat grund i projektet (1. juli 2012 – 31. december 2013)32427498372

Værn mod udnyttelse af SKATs it løsningerVed at gøre SKATs it-løsninger nemme at bruge er der risiko for, at de få, der vil udnytte it løsningernetil skattesnyd, nemmere kan gøre dette, fx under dække af at drive virksomhed. SKAT har indsamletviden og igangsat analyser, der belyser risici i forhold til virksomheders registrering og angivelser tilSKAT. Arbejdet er sket i kombination med kontrol af borgere eller virksomheder, med hjemmel i skat-tekontrollovens § 1, § 6 og § 6 A. I 2013 er der gennemført 120 kontroller, jf. tabel 26Tabel 26.Værn mod udnyttelse af SKATs it løsninger

Antal kontroller i 2013120

21

Moms- og skattekontrol af udenlandske og danske virksomhederSKAT gennemfører kontrol af udenlandske virksomheder, der er registreret for afregning af ATP ellerindeholdelse af A-skat/AM-bidrag, i forhold til, om de er skattepligtige her i landet. Endvidere gennem-fører SKAT kontrol af danske og udenlandske virksomheder, der i 2011 og 2012 har udført arbejde,som køberen har trukket fra som servicefradrag i sin selvangivelse, med det formål at sikre, at virksom-heden har afregnet korrekt moms og skat af det udførte arbejde. Kontrollerne sker efter skattekon-trollovens § 6 og momslovens § 74 enten ved indkaldelse af oplysninger og regnskabsmateriale eller vedbesøg i virksomheden. Der er i 2013 afsluttet kontrol af 45 virksomheder, jf. tabel 27.Tabel 27. Moms- og skatteunddragelse i udenlandske og danske virksomhederAntal kontroller i 201345

Indsatsen mod sort arbejde/sort økonomiSKAT foretager uanmeldte kontroller i virksomheder eller på markedspladser med det formål at sikre,at der afregnes korrekt moms og skat for såvel virksomheden som for dens ansatte. Kontrollerne skermed hjemmel i skattekontrollovens § 1 og § 6, momslovens § 74 samt kildeskattelovens § 86 og foregårofte i samarbejde med andre myndigheder, fx Arbejdstilsynet, Fødevarestyrelsen, Udlændingeservice ogpolitiet. I 2013 er der gennemført 1.914 kontroller, jf. tabel 28.Tabel 28.Indsatsen mod sort arbejde/sort økonomi

Antal kontroller i 2013Antal landsdækkende aktionerAntal regionale aktionerAntal aktioner på markedspladser1.9142914

Indsatsen mod socialt bedrageriSKATs kontroller er rettet mod overholdelse af skatte- og momsreglerne og sker med hjemmel i skat-tekontrollovens § 1 og § 6, momslovens § 74 samt kildeskattelovens § 86. Kontrollerne foregår i samar-bejde med andre myndigheder, fx kommuner, Udbetaling Danmark, Arbejdstilsynet, Fødevarestyrelsenog politiet. Der er oftest tale om uvarslede kontroller i virksomheder eller på markedspladser. Som led ikontrollerne videregives der oplysninger til andre myndigheder efter forvaltningslovens § 28 og person-datalovens § 8. I 2013 er der gennemført 1.630 kontroller, jf. tabel 29.Tabel 29. Indsatsen mod socialt bedrageriAntal kontroller i 2013Antal landsdækkende aktionerAntal regionale aktioner1.6301113

22

6 Kontrol af told og afgifterSKATs opgave på told- og afgiftsområdet omfatter import- og eksportvirksomheder og virksomheder,der er registreret eller burde være registreret for en afgiftspligt, samt personer og virksomheder, derillegalt indfører varer til Danmark.Tabel 30 viser en samlet oversigt over SKATs anvendelse af kontrolhjemler på området for told ogafgifter i de forskellige indsatsprojekter i 2013. I de 23 indsatsprojekter på området har SKAT i 2013samlet set gennemført godt 29.800 kontroller.Tabel 30. Told og afgifter – SKATs anvendelse af kontrolhjemler i 2013HjemmelPunktafgiftslove – diverseToldlovens § 28SamletIndsatsprojekter12 projekter11 projekter23 projekterAntal kontrol-ler1.75528.04629.801Eksempler på projekterIllegal import af punktafgiftspligtige varerFysisk varekontrolTold compliance II (regelefterlevelse)

6.1 Hjemmel til told- og afgiftskontrolPå told- og afgiftsområdet opererer SKAT både efter dansk lovgivning og efter EU-lovgivning. BådeDanmark og EU stiller store krav til opgaveløsningen, som i dag udføres risikobaseret. Der findes etomfattende regelsæt på told- og afgiftsområdet. I det følgende omtales en række vigtige kontrolhjemler.Hjemmel til kontrol af import og eksport af varer fra og til lande uden for EUSKAT udfører kontrol af varer, der indføres fra eller udføres til lande uden for EU. Varerne bliver an-givet til ind- eller udførsel af importøren eller eksportøren eller af en, der angiver på deres vegne - ty-pisk en speditør eller kurér. Toldkontrol gennemføres efter toldlovens § 28, jf. boks 11.Boks 11. Toldlovens § 28Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behørig legitimation uden retskendelse ad-gang til at foretage eftersyn i lokaler, der benyttes af personer, som har ind- eller udført eller forestået ind- eller udførsel afvarer, som skal toldbehandles i det danske toldområde, samt i lokaler i virksomheder, der ansøger om toldgodtgørelse.Stk. 2.Told- og skatteforvaltningen kan i det omfang, formålet gør det nødvendigt, foretage eftersyn af vare- og lagerbehold-ninger hos de i stk. 1 og § 27, stk. 1, nævnte personer m.v. samt efterse deres forretningsbøger, øvrige regnskabsmateriale ogkorrespondance m.v.

Hvis varen udtages til kontrol, kontrolleres det, om den er korrekt angivet i forhold til den told, der skalbetales ved indførslen eller i forhold til eventuelle varebestemmelser, som kan gælde både ved indførselog udførsel. Andre gange kan kontrollen rette sig mod transportmidler – altså lastbiler, skibe, fly, tog ogi særdeleshed containere. Her er formålet med kontrollen at sikre, at lasten indeholder de angivne varer.I tabel 31 er en række nøgletal på toldområdet gengivet. Der er i 2013 angivet i alt ca. 1,4 mio. angivel-ser i toldsystemet. Disse angivelser vedrører importen i den legale vareførsel. Den samlede angivnetoldværdi på disse 1,4 mio. angivelser udgør 217 mia. kr. og giver et beregnet toldbeløb på 2,9 mia. kr.Speditører og kurérer, der angiver på vegne af importvirksomhederne, dækker rent angivelsesmæssigtca. 85 pct. af den samlede angivne toldværdi. De resterende 15 pct. angives af importvirksomhederneselv.23

Tabel 31. Nøgletal på toldområdetAntal fortoldninger i 2013Samlet angivet toldværdiBeregnet told i 20131,4 mio. stk.217 mia. kr.2,9 mia. kr.

Hjemmel til kontrol af punktafgifterVirksomheder kan være registreret for punktafgiftspligt. I det tilfælde skal de angive og betale punktaf-gifter. Kontrollen af punktafgifter sker efter konkret hjemmel i hver enkelt punktafgiftslov. Reglerne ermeget lig hinanden. boks 12 giver et eksempel på dette.Boks 12. Øl- og vinafgiftslovens § 22Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behørig legitimation uden retskendelse ad-gang til at foretage eftersyn i de virksomheder, der omfattes af loven, og til at efterse virksomhedernes varebeholdninger,forretningsbøger, øvrige regnskabsmateriale samt korrespondance m.v.Stk. 2.Virksomhedernes indehavere og de personer, der er beskæftiget i virksomhederne, skal yde told- og skatteforvaltningenfornøden vejledning og hjælp ved foretagelsen af de i stk.1 nævnte eftersyn.Stk. 3.Det i stk. 1 nævnte materiale skal på begæring udleveres eller indsendes til told- og skatteforvaltningen.Stk. 4.Erhvervsdrivende skal på begæring meddele told- og skatteforvaltningen oplysning om deres indkøb og eventuellevideresalg af afgiftspligtige varer.Stk. 5.Told- og skatteforvaltningen er berettiget til at foretage eftersyn af varer under transport, når disse varer erhvervsmæs-sigt sælges fra udlandet eller erhvervsmæssigt transporteres til andre end autoriserede virksomheder.Stk. 6.Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behørig legitimation uden retskendel-se adgang til at foretage eftersyn af varebeholdninger og regnskaber m.v. hos de i stk. 4 og 5 omhandlede virksomheder.Stk. 7.I det omfang oplysninger som nævnt i stk. 1 og 6 er registreret elektronisk, omfatter forvaltningens adgang til disseoplysninger også en elektronisk adgang hertil.

6.2 Indsatsprojekter vedrørende told og afgifter med særligt fokusSKATs indsats på told- og afgiftsområdet er sammensat af en række meget forskelligartede indsatspro-jekter. I 2013 har en række af SKATs indsatsområder og udvalgte indsatsprojekter på told- og afgifts-området haft et særligt fokus i offentligheden. Det drejer sig fx om SKATs kontrol af illegal import afpunktafgiftspligtige varer, SKATs fysiske varekontrol samt SKATs complianceundersøgelse på toldom-rådet. I det følgende beskrives disse projekter nærmere.Illegal import af punktafgiftspligtige varerSKAT gennemfører anmeldt eller uanmeldt kontrol, der har til formål at forhindre ulovlig indførsel afpunktafgiftspligtige varer i Danmark samt at sikre, at der betales korrekte punktafgifter af varer, der for-bruges her i landet. Kontrollerne sker med hjemmel i toldlovens § 15 og § 16 samt kontrolbeføjelser ide forskellige punktafgiftslove. Kontrollerne foregår ved landegrænsen og mod mulige lagre af illegalepunktafgiftspligtige varer i detailvirksomheder (fx kiosker), hos grossister samt privatpersoner med så-kaldt garagesalg. I 2013 er der gennemført 970 kontroller, jf. tabel 32.Tabel 32. Illegal import af punktafgiftspligtige varerAntal kontroller af detailhandlereAntal kontroller af grossisterAntal kontroller af privates garagesalgAntal kontroller i 2013 i alt253319398970

24

Fysisk varekontrolSKAT foretager fysisk varekontrol i den legale vareførsel ind og ud af EU´s toldområde. Kontrollernehar til formål at sikre korrekt afregning af told, samt at varer, der indføres eller udføres, overholdermiljø- og sikkerhedsmæssige regler. Kontrollerne, der sker efter toldlovens § 28, har fokus på speditø-rer, importører og eksportører af varer samt virksomheder, der forsender varer under toldkontrol (for-sendelsesordningen) og har tilladelse som godkendt afsender/modtager. I 2013 er der gennemført25.891 kontroller, jf. tabel 33.Tabel 33. Fysisk varekontrolAntal kontrollerede forsendelser under toldkontrolAntal kontrollerede varelinjer (import/eksport)Antal kontroller i 2013 i alt1.39024.50125.891

Told Compliance IISKAT har foretaget en større undersøgelse (Told Compliance II) for at måle effekten af SKATs ind-sats. SKATs kontroller udvælges ved en tilfældig stikprøve. Toldangivelserne kontrolleres med hjemmeli toldlovens § 28. Af tabel 34 fremgår det totale antal angivelser, som danner grundlag for de udvalgtestikprøver.Tabel 34. Told Compliance IIAntal kontrollerede varelinjer i 2013Total antal angivelser i perioden maj 2011 – april 20121.942Ca. 1,2 mio.

SKAT afholder herudover temamøder med importører, speditører, kurérvirksomheder mfl. og kombi-nerer vejledning og kontrol i forhold til de største indberettere inden for speditions- og kurérbranchen.SKAT har ligeledes dialog med brancheorganisationerne, som har foretaget en række tiltag i form afmålrettede pjecer og artikler på deres hjemmeside. Formålet er at nedbringe antallet af fejl i virksomhe-dernes toldangivelser.

25

7 Kontrol af økonomisk kriminalitet mv.SKATs indsats mod økonomisk kriminalitet har særlig sigte på organiseret kriminalitet, særegne forret-ningsmetoder eller sager, hvor der er en tydelig indikation af overtrædelse af straffeloven. Sagerne erofte komplekse og ressourcetunge. I tilknytning hertil varetager SKAT en række samfundsbeskyttendeopgaver, som blandt andet omfatter indsatsen mod narkotika, våben og dopingmidler. Her er samar-bejde med andre myndigheder af væsentlig betydning for opgavevaretagelsen.Tabel 35 viser en samlet oversigt over SKATs anvendelse af kontrolhjemler på området for økonomiskkriminalitet mv. i de gennemførte indsatsprojekter i 2013. I de otte indsatsprojekter på området gen-nemførte SKAT samlet set 2.837 kontroller.Tabel 35. Økonomisk kriminalitet og samfundsbeskyttende opgaver – SKATs anvendelse af kontrol-hjemler i 2013HjemmelSkattekontrollovens § 6 og moms-lovens § 74Toldlovens § 10 a, §§ 15-18 og §§23-25Skattekontrollovens § 1(jf. skatteforvaltningslovens § 1)Skattekontrollovens § 6Momslovens § 74Kildeskattelovens § 86SamletIndsatsprojekter3 projekter3 projekter2 projekterAntal kontrol-ler5602.100177Eksempler på projekterSvig via momskarusseller mv.Organiseret kædesvigDoping, narkotika og våbenBandekriminalitet

8 projekter

2.837

7.1 Hjemmel til samfundsbeskyttende kontrollerSKAT foretager en række kontroller, som har en samfundsbeskyttende karakter inden for sundhed ogsikkerhed. Det handler om kontrol med narko, våben, doping eller medicin. Disse varer er som ud-gangspunkt indførselsforbudte eller kræver specielle tilladelser fra andre myndigheder, fx politiet ellerLægemiddelstyrelsen.Kontrollerne gennemføres både på transportmidler og varer samt på rejsende og deres bagage. Vedkontrollen anvendes ofte scannere og hunde. De samfundsbeskyttende kontroller gennemføres eftertoldlovens § 10 a, §§ 15-18 samt §§ 23-25, jf. boks 13.Boks 13. Toldlovens hjemler til samfundsbeskyttende kontroller§ 10 aTold- og skatteforvaltningen foretager kontrol af, at der ikke ved indrejse i, udrejse fra eller transit af detdanske toldområde sker overtrædelse af forbud mod indførsel, udførsel eller transit, der er fastsat af sikker-hedsmæssige, sundhedsmæssige, veterinære, plantepatologiske, valutamæssige eller andre grunde.Told- og skatteforvaltningen kan med henblik på eftersøgning og kontrol af varer uden retskendelse færdesuhindret overalt langs kyster, i havne, i lufthavne, på landingssteder, i transportcentre, i tog, på jernbanearea-ler og på veje, hvortil der er offentlig adgang. Der kan på de nævnte steder foretages eftersøgning og kontrolaf varer i postforsendelser, i pakhuse, i containere, i befordringsmidler og på andre midlertidige eller perma-nente steder, som kan anvendes til opbevaring af varer m.v.Stk. 2.Told- og skatteforvaltningen har ret til uhindret adgang overalt langs landegrænsen. Er tilstødendearealer indhegnet eller afspærret, må ejerne træffe sådanne foranstaltninger, at told- og skatteforvaltningentil enhver tid er sikret uhindret passage.

§ 15

26

§ 16

§ 17

§ 18

§ 23

§ 24

§ 25

Fly og skibe i det danske toldområde og andre befordringsmidler i trafik mellem det danske toldområde ogtredjelande er undergivet told- og skatteforvaltningens tilsyn og kontrol. Befordringsmidler, der transporterervarer, for hvilke der ikke er betalt told eller afgifter, er også undergivet told- og skatteforvaltningens kontrol.Told- og skatteforvaltningen har ret til overalt i disse befordringsmidler og uden retskendelse at foretage deundersøgelser, der er nødvendige for kontrollens udøvelse.Stk. 2.Køretøjer, der anvendes erhvervsmæssigt i trafik mellem det danske toldområde og tredjelande, skalved ind- og udkørsel af det danske toldområde uopfordret standse op for kontrol.Stk. 3.Alle køretøjer i trafik mellem det danske toldområde og tredjelande skal ved ind- og udkørsel af detdanske toldområde standse op for kontrol, når told- og skatteforvaltningen forlanger det. Endvidere skal allekøretøjer i trafik mellem det danske toldområde og EU’s toldområde standse op for kontrol, når told- og skat-teforvaltningen forlanger det.Stk. 4.Skibe skal på told- og skatteforvaltningens forlangende stoppe op.Virksomheder, der driver trafik med fly og skibe, eller befordringsmidlets fører har pligt til at give og doku-mentere de oplysninger, der er nødvendige for kontrollens udøvelse, herunder oplysninger om befordrings-middel, besætning, passagerer og disses registrerede bagage samt ladning, samt til at påvise og åbne ellerafdække alle adgange til last, rum og gemmer. Told- og skatteforvaltningen kan uden retskendelse forlangepåvisning, åbning eller afdækning af disse adgange.Førere af befordringsmidler skal ved ankomst til det danske toldområde fra et tredjeland og før afgang fra detdanske toldområde til et tredjeland anmelde sig til told- og skatteforvaltningen. Førere af skibe, der ankom-mer til en dansk havn far et andet sted i EU’s toldområde, eller som forlader det danske toldområde medhenblik på afsejling til et andet sted i EU’s toldområde, skal ligeledes, såfremt skibet medfører varer, for hvilkeder ikke er betalt told eller afgifter som ladning eller proviant, anmelde sig til told- og skatteforvaltningen.Personer, som rejser mellem tredjelande og det danske toldområde, skal ved indrejsen i og udrejsen fra detdanske toldområde uopfordret standse op for kontrol og skal i øvrigt standse op for kontrol, når told- og skat-teforvaltningen forlanger det.Stk. 2.De i stk. 1 nævnte personer har pligt til over for told- og skatteforvaltningen at angive samtlige med-bragte varer i overensstemmelse med de af EU og de i henhold til § 10, stk. 3, fastsatte regler herom. Denævnte personer skal endvidere give de oplysninger, der er nødvendige for kontrollens udøvelse.Stk. 3.Personer, som indrejser i eller udrejser fra det danske toldområde, og som har været om bord på skibeeller i fly, som befinder sig i tog, eller som færdes på offentlige veje, skal, når told- og skatteforvaltningenforlanger det, standse op for kontrol. Tilsvarende gælder for personer, der færdes ved landegrænse, langskyster, i havne og i lufthavne eller på landingssteder.Stk. 4.Personer, der ved indrejse i eller udrejse fra det danske toldområde medtager penge m.v., der oversti-ger modværdien af 15.000 euro, skal uopfordret standse op for kontrol og har pligt til over for told- og skatte-forvaltningen at angive samtlige medtagne penge m.v.Stk. 5.De i stk. 1, 3 og 4 nævnte personer og personer om bord på skibe og i fly skal, når told- og skattefor-valtningen forlanger det, opgive navn og bopæl. Told- og skatteforvaltningen kan kræve disse oplysningerdokumenteret.Stk. 6.De i stk. 1, 3 og 4 nævnte personer skal påvise alle rum og gemmer i bagage m.v. og deres eventuellebefordringsmidler samt, i det omfang told- og skatteforvaltningen ønsker det, udpakke bagage m.v.Told- og skatteforvaltningen har ret til at forfølge og standse personer, der unddrager sig eller antages atunddrage sig kontrol, og som medfører eller antages at medføre varer, for hvilke der ikke er betalt told ellerafgifter. Told- og skatteforvaltningen har endvidere ret til i sådanne tilfælde at foretage undersøgelse i huse,befordringsmidler m.v., når dette sker i umiddelbar fortsættelse af forfølgelsen.Stk. 2.Bestemmelsen i stk. 1 finder tilsvarende anvendelse for personer, som medfører eller antages at med-føre penge m.v., der overstiger modværdien af 15.000 euro, eller som medfører eller antages at medførevarer, for hvilke der af sikkerhedsmæssige, sundhedsmæssige, veterinære, plantepatologiske, valutamæssigeeller andre grunde er fastsat forbud mod indførsel, udførsel eller transit.Told- og skatteforvaltningen er berettiget til at foretage eftersyn på personer, som med henblik på kontrolstandses i henhold til bestemmelserne i §§ 23 og 24.Stk. 2.Eftersyn på personer skal ske med størst mulig hensynsfuldhed og må ikke være videregående, end dekontrolmæssige formål nødvendiggør.Stk. 3.Eftersyn, der ikke begrænses til den ydre beklædning, må kun foretages, når der findes rimelig grund tilat antage, at vedkommende ulovligt medfører varer m.v. skjult på sin person, og kun efter ordre fra den øver-ste tilstedeværende repræsentant for told- og skatteforvaltningen. Den, der skal efterses, kan kræve, at efter-synet overværes af et vidne, der udpeges af den pågældende. Eftersynet må kun udføres og overværes af

27

personer af samme køn som den person, der skal efterses. Dette gælder dog ikke for vidner udpeget af denpågældende.

7.2 Sager om overtrædelse af straffelovenSKAT etablerede pr. 1. oktober 2013 afdelingen Særlig Kontrol. Afdelingen tager sig af særlige (kom-plekse) kontrolsager, hvor der er en tydelig indikation af overtrædelse af straffeloven.En kontrolsag skal overføres fra andre afdelinger til Særlig Kontrol, med det samme det konstateres, atder er en tydelig indikation af, at en borger eller virksomhed har overtrådt straffeloven. Siden SærligKontrol blev oprettet og frem til medio marts 2014, har afdelingen modtaget 174 nye sager til behand-ling.Udover alle sager med tydelig indikation af straffelovsovertrædelser, beskæftiger afdelingen Særlig Kon-trol sig med drifts- og analyseopgaver i relation til blandt andet svig via momskarruseller og organiseretkædesvig.SKAT forbereder sagens behandling til evt. strafmæssig efterforskning hos politiet.

7.3 Indsatsprojekter mod økonomisk kriminalitet med særligt fokusSKATs indsats mod økonomisk kriminalitet bygger både på indsatsprojekter vedrørende økonomiskkriminalitet og samfundsbeskyttende aktiviteter. I 2013 har en række af SKATs indsatsområder og ud-valgte indsatsprojekter på området for økonomisk kriminalitet haft et særligt fokus i offentligheden.Det drejer sig fx om SKATs kontrol med svig via momskarruseller, organiseret kædesvig, doping, nar-kotika og våben samt indsatsen mod bandekriminalitet. I det følgende beskrives disse projekter nærme-re.Svig via momskarrusseller mv.Momskarruselsvig forekommer ved handel mellem EU-lande, hvor der benyttes underleverandører,som ikke afregner skatter og afgifter. Ved svig via momskarruseller stifter personer momsregistreredeselskaber alene med det formål at få udbetalt negativ moms på et svigagtigt grundlag. Der er ofte taleom meget komplekse handelsmønstre med mange selskaber. SKAT foretager primært kontrollerne medhjemmel i momslovens § 74. Herudover indhentes oplysninger hos kunder og leverandører eftermomslovens § 75 og oplysninger hos danske pengeinstitutter efter skattekontrollovens § 8 D. Formåleter at stoppe momskarruselsvig, foretage forebyggende tiltag og synliggøre nye svigstrends og -områder.I 2013 gennemførte SKAT samlet set 150 kontroller i sager om svig via momskarruseller, jf. tabel 36.Tabel 36. Svig via momskarrusellerAntal kontroller i 2013150

Projektet havde i 2013 særlig fokus på momskarruseller på mobiltelefonområdet og el- og gasområdet.Organiseret kædesvigOrganiseret kædesvig forekommer ved handel mellem danske virksomheder, hvor der benyttes under-entreprenører. Disse underentreprenører afregner ikke altid de nødvendige skatter og afgifter. Kædesviger ofte organiseret, og der benyttes meget komplekse selskabskonstruktioner.28