Skatteudvalget 2013-14

SAU Alm.del Bilag 159

Offentligt

NotatJ.nr. 14-0446537Den 11. april2014InddrivelseSBT

Offentlige restancer – status pr. december 2013IndledningI dette notat oplyses om restancesituationen ved udgangen af december 2013.Endvidere gives der en status på implementeringen af det fælles inddrivelses-system EFI.

EFI – Et fælles inddrivelsessystem

SKAT implementerede EFI i september 2013. Det skete som en trinvis ogkontrolleret idriftsættelse, som fortsat er i gang. Udfordringerne med imple-menteringen af det meget store it-system, som EFI er, har været større endforventet. Implementering af et nyt stort it-system har helt forventeligt med-ført en nedgang i inddrivelsesprovenuet.1. september 2013 igangsatte SKAT en kontrolleret ibrugtagning af EFI-systemet efter en måneds konvertering af den eksisterende fordringsmasse.Ibrugtagningen indebar trinvis implementering af funktionalitet og brugere forat sikre stabil og sikker overgang til drift, og under hensyntagen til flere for-hold, herunder følgende:ingen mulighed for at genstarte de gamle systemer, der skulle lukkesved overgangen til de nye systemermindske risikoen for store systemnedbrudopnå maksimal kontrol over de enkelte procesforløb i EFI grundet sy-stemets størrelse og kompleksitetet ønske om at sikre retssikkerheden i forhold til den enkelte skyldner,således at der ikke gennemføres inddrivelse på et forkert grundlag.

Den trinvise implementering af funktionalitet indebærer en løbende saneringog oprydning i data, da kvaliteten af de data, som blev konverteret fra de gam-le it-systemer til EFI, var mangelfulde. Det har betydet og betyder fortsat enstor opgave med oprydning og kvalitetssikringaf de konverterede data. SKATafsondrer de restanter, hvor der er datamæssige udfordringer, således at disseikke står i vejen for inddrivelse hos øvrige restanter.Som følge af den problematiske datakvalitet og leveranceudfordringer hos it-leverandørerne er dele af de automatiske inddrivelsesprocesser ikke idriftsat.Der pågår og udestår fejlrettelse af et større antal fejl i systemet.

1/8

Med den endelige implementering af EFI vil inddrivelsen blive understøttet afen række automatiske processer. Flere sådanne automatiske processer er taget ianvendelse, herunder stop af lønindeholdelse, modregning i børne/unge ydel-sen og overskydende skat.De automatiske inddrivelsesindsatser udlæg og særlig lønindeholdelse forven-tes at blive taget i brug i maj 2014. Funktionalitet til at sikre mod forældelse(erkend fordring) er idriftsat i marts 2014,og funktionalitet til at gennemføreafskrivninger af afskrivningsberettigede krav forventes idriftsat i maj 2014.Næste milepæl er igangsættelse af restanter, som endnu ikke er i gang med etaktivt inddrivelsesforløb. Dette betyder, at EFI henover den kommende peri-ode løbende sætter nye rykkerforløb i gang, som ved manglende betaling føl-ges op med betalingsordning og evt. lønindeholdelse.

Måltal på finansloven

På finansloven fremgår måltal for restanceinddrivelsesopgaven.Måltallet forrestanceinddrivelsesopgaven i 2013 udgør 105 i inddrivelsesprocent beregnetsom et simpelt gennemsnit for årets måneder. Måltallet omfatter inddriveligerestancer fra andre offentlige fordringshavere end SKAT.På grund af konvertering og fejlrettelse mv. kan data ikke anvendes til opgø-relse af inddrivelsesprocenten i månederne juli – november 2013. Inddrivel-sesprocenten beregnet for månederne januar til juni og december kan opgørestil 79,7 pct.

Ny restancestatistik

SKAT er i færd med at udvikle en ny restancestatistik på baggrund af datanav-ne og datastruktur mv. i EFI. Ændringen i datanavne og datastruktur mv. be-tyder imidlertid, at det ikke i alle sammenhænge er muligt at sammenligne medopgørelser, fra før EFI blev idriftsat i september 2013.

Samlede offentlige restancer

De samlede offentlige restancer udgør ved udgangen af december 201364,5mia. kr., jf. tabel 1.Det bemærkes dog, at opgørelserne i tabel 1 og i deefterfølgende tabeller skal tages med forbehold. Det skyldes, at der fortsat skerkvalitetssikring og fejlrettelsesom følge af konvertering af data fra de gamlesystemer til EFI og EFI´s idriftsættelse.Derudover sker derfortsat optimeringaf statistikkerne. Især opgørelsen af inddrivelige og ikke inddrivelige restancerer under optimering.

2/8

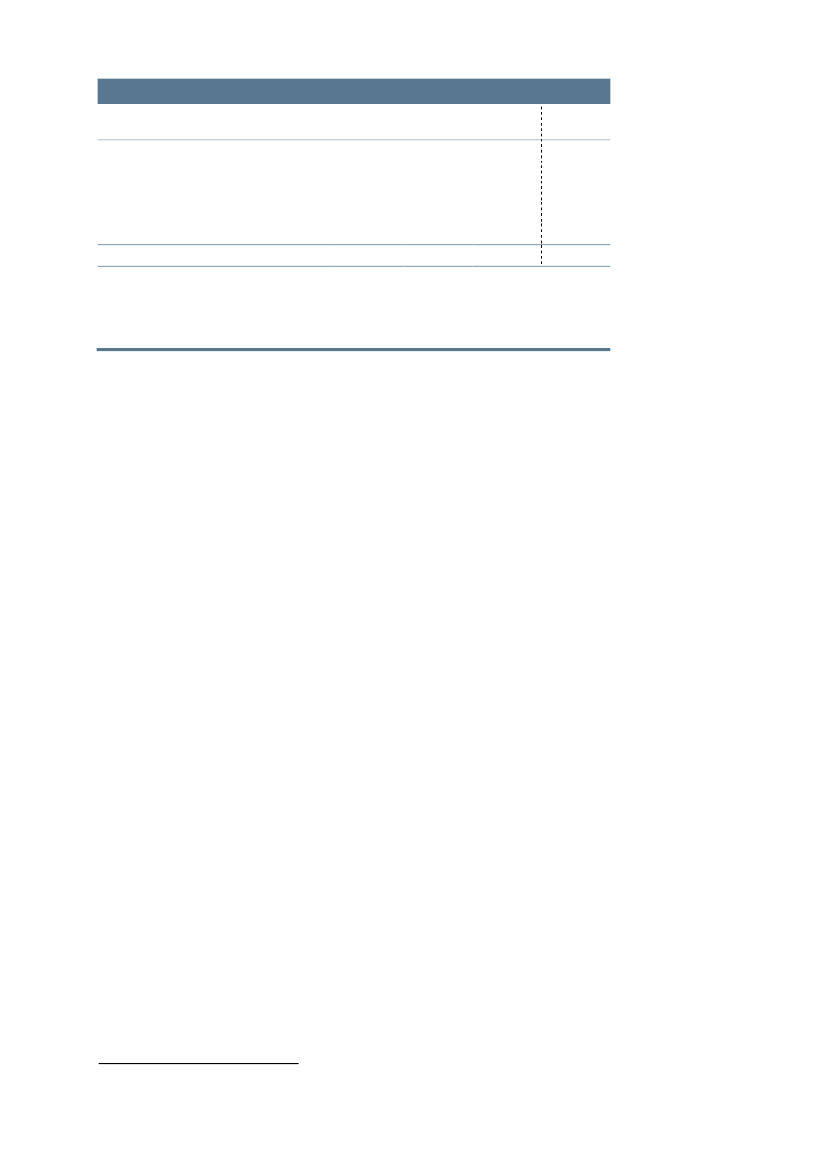

Tabel 1. Samlede offentlige restancerMio. kr.Skatte- og afgiftsrestancerKommunale restancerUnderholdsbidrag - Udbetaling DanmarkStatslige restancer 1)Andre offentlige restancer 1)Samlede offentlige restancer1)Ultimo 201055.4252.5455.54111.023074.534Ultimo 201158.7762.3675.96410.97920978.295Ultimo 201259.6702.4465.65811.52523779.536Ultimo 201343.2112.6306.48110.5741.63364.529

Beløbene for ”Statslige restancer” og ”Andre offentlige restancer” skal ses under ét, idet grupperin-gen i EFI er forskellig fra grupperingen i de hidtidige statistikker, som baserede sig på de gamle ind-drivelsessystemer.

Anm.: Ved opgørelsen af restancerne ultimo 2013 anvendes en ny opgørelsesmetode. Restanceopgørelserneultimo2013 kan derfor ikke direkte sammenlignes med tallene for 2010 til 2012.

Beløbene i tabellenfor perioden 2010 til 2012 kan ikke direkte sammenlignesmed beløbene for2013. Som nævnt i redegørelsen om offentlige restancer af28. juni 2013, alm. del bilag 263 og af 21. januar 2014, alm. del bilag 89, er deren række faktorer, som påvirker restancerne i forbindelse med og efter imple-mentering af EFI. Det drejer sig især om ligningsmæssig henstand og opryd-ning forud for konvertering til EFI. Når der korrigeres for disse faktorer kande samlede restancer ultimo 2012 opgøres til 65 mia. kr.Ekstraordinære forhold, der vil påvirke restancebeholdningen i 2014

Restancebeholdningen,som opgjort ultimo 2013,er helt ekstraordinært påvirketaf, at krav fra SKAT som fordringshaver på væsentlige områder ikke ersendttil inddrivelse i EFI.-Skattekontoen, der håndterer opkrævning af virksomhedsskatter, er påenkelte punkter fejlbehæftet. Bl.a. kan systemet ikke underrette skyld-neren om, at et ikke betalt krav oversendes til restanceinddrivelses-myndigheden til inddrivelse i EFI.Underretning skal ske før krav kansendes til inddrivelse. Det skønnes, at 8 – 10 mia. kr. som følge herafendnu ikke er oversendt til EFI.I forbindelse med kvalitetssikring og videreudvikling af SKATs it-systemer i forbindelse med systemmoderniseringen er der 0,9til 1,0mia. kr. i motorafgifter, som der ikke er rykket for i opkrævningsfasen.Rykningen af disse fordringer er igangsat og forventes afsluttet juni2014. Krav vedrørende motorafgifter overføres til skattekontoen i2015 på grund af udbud af SKATs it system SAP 38.Ultimo december 2013var der endvidere ca. 1,7 mia. kr. i personskat-ter, der ikke var rykket for. Det er sket i januar 2014.

-

-

Der er ikke tale om restancer, men om krav der ikke er betalti opkrævningsfa-sen. En betydelig andel afdisse krav vil erfaringsmæssigt ikke blive betalt efterrykning og vil derefter komme til inddrivelse i EFI. Disse inddrivelseskrav vilherefter indgå i kommende restancestatistikker, hvorved den samlede restan-cebeholdning potentielt vil kunne stige til omkring 75 mia.kr.1

Skønnet er ændret fra 70 mia. kr. i redegørelsen om offentlige restancer af 21. januar 2014,alm. del bilag 89 som følge af et ændret skøn for ikke overførte krav fra Skattekontoen mv.3/81

Omvendt er der ekstraordinære forhold som, vil påvirke restancebeholdningeni nedadgående retning:Ved udgangen af finansåret 2013 havde SKAT en beholdning af restancer påca. 1,8 mia. kr. vedrørende afsluttede bobehandlingssager (typisk fra selskaberunder konkurs/selskabsopløsning), hvor det offentliges tilgodehavende harmistet retskraften som følge af bobehandlingen. Der er foretaget en efterpo-stering på SKATs regnskab for 2013, og den reelle afskrivning vil blive foreta-get i 2014.Ved udgangen af finansåret 2013 havde SKAT en beholdning af restancer iEFI med overskreden forældelsesfrist. Der er foretaget en efterpostering påSKATs regnskab for 2013 på 508 mio. kr., der tager højde for mulig forældel-se. SKAT er ved at opgøre omfanget af reelt forældede fordringer,og Skatte-udvalget vil i april måned 2014 få en redegørelse for omfang og årsager til, atforældelse er indtrådt.Restancestatistikken vil i løbet af 2014 blive reduceret med de nævnte beløb.

Inddrivelige og ikke inddrivelige restancer

Med idriftsættelsen af EFI forventes det at være muligt at give en bedre vurde-ring end hidtil af inddrivelige og ikke inddrivelige restancer. Af totalrestancenpå 64,5 mia. kr.er 36,0 mia. kr. opgjort sominddrivelige, mens 28,5 mia. kr.eropgjort som ikke inddrivelige.Totalrestancen med fradrag af ikke inddrivelige restancer udgør de inddriveligerestancer. De ikke inddrivelige restancer udgøres af:-Restancer, hvor personlige skyldnere ikke har betalingsevne (lavind-komstgruppe). Restancer med særlige inddrivelsesmuligheder, somejendomsskat, daginstitutionsrestancer og restancer, hvori der kan fo-retages særlig lønindeholdelse, vil dog uanset denne regel blive katego-riseret som inddrivelige restancer.Restancer, hvor betalingsevnen er mindre end rente- eller anden lø-bende tilvækst, dvs. restancen stiger, selvom der afviklesRestancer, der er under bobehandling, bortset fra personlig konkursSkyldnere som er udvandret mv. med ukendt adresse.

---

Der pågår fortsat kvalitetssikring af den tekniske opgørelsesmetode. Det drejersig om forhold som personligt ejede virksomheder, hvor virksomheden erophørt, restancer, hvor der er flere skyldnere, der hæfter for restancen og re-stancer, hvor der er særlige inddrivelsesmuligheder (ejendomskat, daginstituti-onsrestancer og særlig lønindeholdelse).Af de 28,5 mia. kr. ikke inddrivelige restancer kan ca. 21,3 mia. kr. henføres tilca. 240.000 personlige skyldnere, som ikke har betalingsevne, dvs. hvor SKATefter lovgivningen kun har meget begrænsede inddrivelsesmuligheder. Disseskyldnere er under maskinel overvågning, og inddrivelsen genoptages,hvis/når inddrivelse kan iværksættes.Sker dette, flyttes restancernefra ikkeinddrivelige til inddrivelige restancer. For så vidt angår krav, hvor der er mu-lighed for at inddrive restancen med særlige inddrivelsesmidler, f.eks. særliglønindeholdelse, sker der inddrivelse af disse krav, uanset at skyldneren er iden såkaldte lavindkomstgruppe.4/8

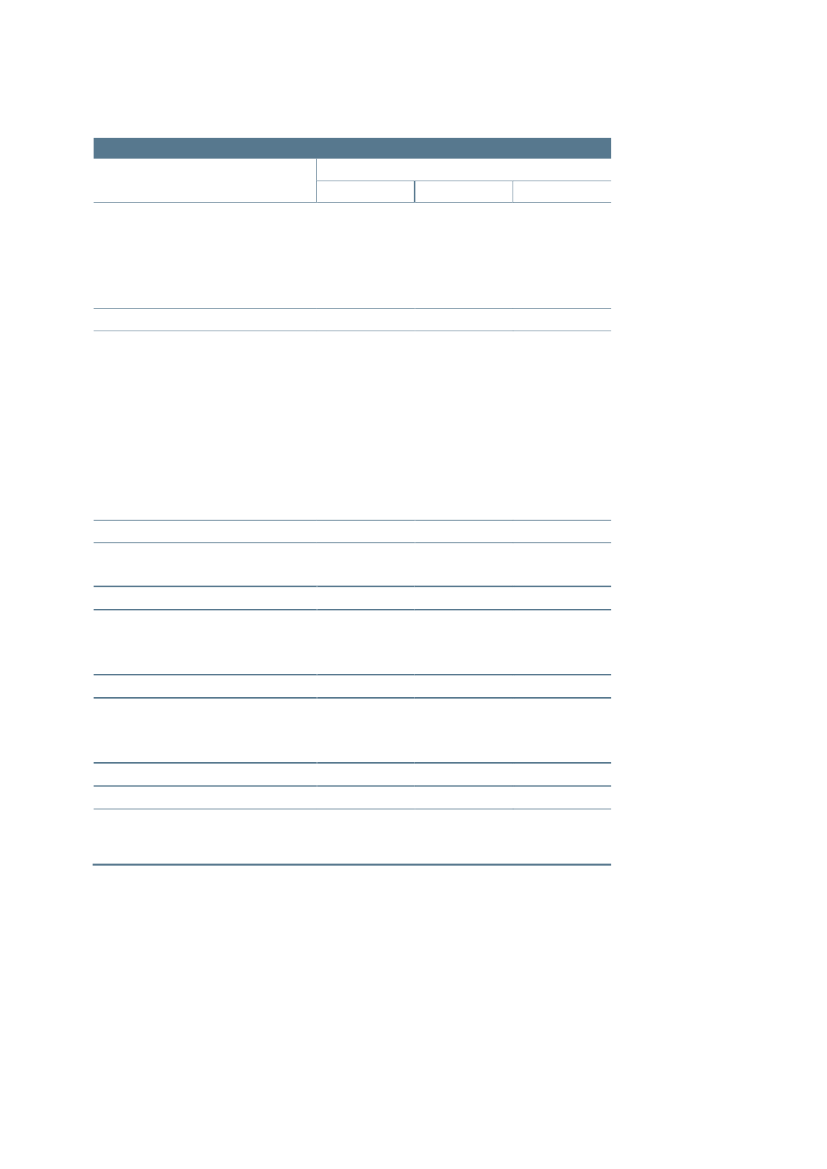

Ca. 5,6 mia. kr. vedrører skyldnere, der er under bobehandling, f.eks. selskaberunder konkursbehandling, hvor SKAT kun kan afvente konkursbehandlingensafslutning med normalt en meget lav eller ingen dividende. Når boet afsluttes,afskrives den del af restancen, som ikke bliver dækket.De resterende ca. 1,6 mia. kr. af de ikke inddrivelige restancer omfatter for-skellige forhold, bl.a. skyldnere, der er udvandret til udlandet, hvor adressen erukendt. Disse skyldnere er løbende under overvågning i bl.a. cpr. registret i optil 10 år.I nedenstående tabel 2 er restancerne opdelt på inddrivelige og ikke inddriveli-ge restancer i hovedgrupper ved udgangen af december 2013. Efterhånden,som der foreligger historiske data fra EFI, vil det være muligt at følge udvik-lingen mere præcist i de inddrivelige og ikke inddrivelige restancer.Tabel 2. Inddrivelige og ikke inddrivelige restancerDecember 2013Mio. kr. i 2013 niveauSkatte- og afgiftsrestancerKommunale restancerUnderholdsbidrag - Udbetaling DanmarkStatslige restancerAndre offentlige restancerSamlede offentlige restancerInddrivelige24.9031.4743.8684.91084636.001Ikke inddrivelige18.3081.1562.6135.66478728.528Total43.2112.6306.48110.5741.63364.529

Anm.: De statslige krav i tabel 5 er en sum af ”Underholdsbidrag - Udbetaling Danmark” og ”Statslige restancer”.

5/8

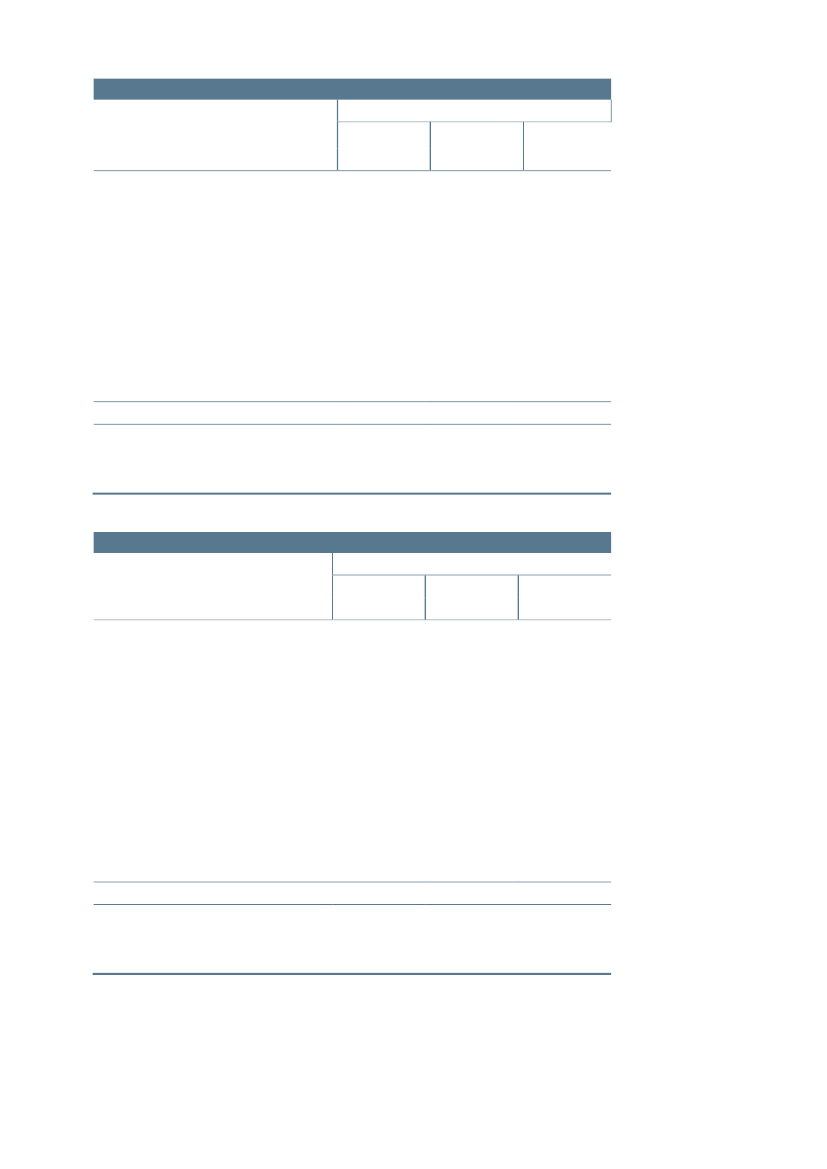

I nedenstående tabeller 3 til 6 fremgår inddrivelige og ikke inddrivelige restan-cer opdelt på fordringstyper:Tabel 3. SKATs kravDecember 2013Mio. kr.PersonskatPersonskat - restskat mv.Personskat - b-skatAM-bidrag - restbidrag mv.AM bidrag – acontoI altVirksomhedsskatterMomsA-skatSelskabsskat- og fondsskat 1)PunktafgifterAM-bidragLønsumToldØvrige skatte- og afgiftskravI altVægtafgiftVægtafgiftI altRenterOpkrævningsrenteInddrivelsesrenteI altCivilretlige kravCivilretlige kravGebyr, retsafgift mv.I altSKAT i alt1)822022824.903316917218.3081138940043.2116.1656026.7674.4664414.90610.6301.04311.6734343404083834.2741.3061.611333190122941.7149.7343.9291.3583029425172027676.8388.2032.6641.641627441194962.48116.5725.7931.3167702528.1314.7547526741716.35210.5482.0681.44442314.483InddriveligeIkke inddriveligeTotal

Der er en uafklaret datafejl vedrørende en bobehandlingskode, som giver en forkert fordeling mel-lem inddrivelige og ikke inddrivelige restancer vedrørende selskabsskat.

Anm: Der er sket afrunding af beløb ved fordelingen mellem inddrivelige og ikke inddrivelige restancer.

6/8

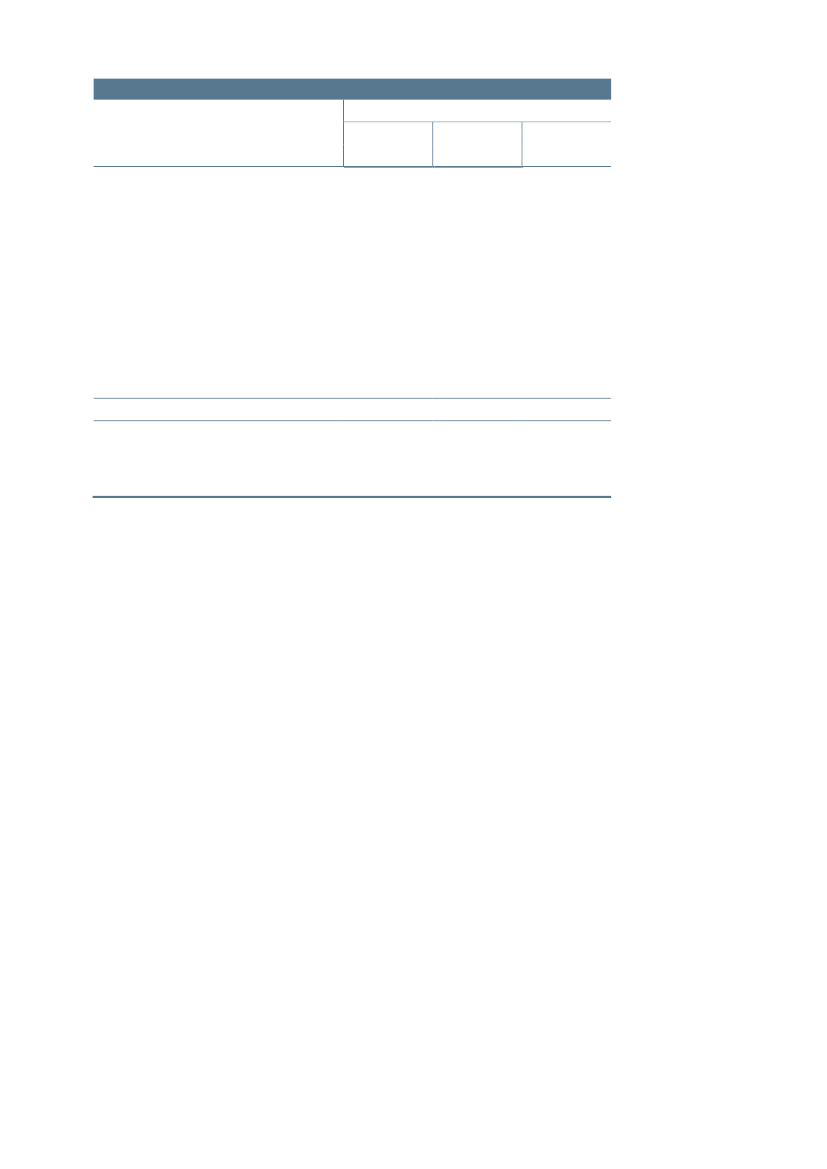

Tabel 4. Kommunale kravDecember 2013Inddriveligerestancer3279016532750247873066-831.4741)Ikke inddriveligerestancer318833525235224652944-711.156Total6451732015788547215259110-1542.630

Mio. kr.BoligstøtteDaginstitution mv. 1)Ejendomsskat mv. 1)Kontanthjælp mv.Parkeringsafgift 1)Øvrige kommunale kravOpkrævningsrenteInddrivelsesrenteCivilretlige kravOpkrævningsrente civilGebyr, retsafgift mv.I alt

Der er særlige inddrivelsesmuligheder. Det betyder, at en betydelig andel af de angivne ikke inddrive-lige restancer for disse krav i realiteten er inddrivelige. En ændret opgørelsesmetode, der tager hen-syn hertil, er under udvikling.

Anm: Der er sket afrunding af beløb ved fordelingen mellem inddrivelige og ikke inddrivelige restancer.

Tabel 5. Statslige kravDecember 2013Inddriveligerestancer3.8682.3271.5731875529044513459-378.7781)Ikke inddriveligerestancer2.6133.1141.7021306525842011824-308.277Total6.4815.4413.275317120414886525383-6717.055

Mio. kr.UnderholdsbidragPolitibøderStatsgaranteret studielån og for meget udbetaltstudiestøtteStatslån/garanti fra erhvervGæld til fiskeribankenParkeringsafgift 1)Øvrige statslige kravOpkrævningsrenteInddrivelsesrenteCivilretlige kravOpkrævningsrente civilGebyr, retsafgift mv.I alt

Der er særlige inddrivelsesmuligheder. Det betyder, at en betydelig andel af de angivne ikke inddrive-lige restancer for disse krav i realiteten er inddrivelige. En ændret opgørelsesmetode, der tager hen-syn hertil, er under udvikling.

Anm: Der er sket afrunding af beløb ved fordelingen mellem inddrivelige og ikke inddrivelige restancer.

7/8

Tabel 6. Krav fra andre offentlige virksomheder mv.December 2013Inddriveligerestancer31512711311305811914-39Ikke inddriveligerestancer302851931572632024-42Total618212306218771443938-81

Mio. kr.Licensgæld fra DR 1)Gæld til A-kassenKontrolafgifter personbefordring 1)Gæld til regionerForsyningsselskaber 1)Øvrige offentlige kravOpkrævningsrenteInddrivelsesrenteCivilretlige kravOpkrævningsrente civilGebyr, retsafgift mv.I alt1)

8467871.633Der er særlige inddrivelsesmuligheder. Det betyder, at en betydelig andel af de angivne ikke inddrive-lige restancer for disse krav i realiteten er inddrivelige. En ændret opgørelsesmetode, der tager hen-syn hertil, er under udvikling.

Anm: Der er sket afrunding af beløb ved fordelingen mellem inddrivelige og ikke inddrivelige restancer.

8/8