Skatteudvalget 2013-14

SAU Alm.del Bilag 13

Offentligt

SkatteministerietUdkast

J. nr. 13-0203936

Forslagtil

Lov om ændring af kulbrinteskatteloven, lov om ansættelse og opkrævningm.v. af skat ved kulbrinteindvinding og lov om etablering og benyttelse afen rørledning til transport af råolie og kondensat(Harmonisering af beskatningen af kulbrinteindvinding)§1I kulbrinteskatteloven, jf. lovbekendtgørelse nr. 971 af 20. september 2011, somændret ved § 7 i lov nr. 591 af 18. juni 2012 og § 6 i lov nr. 792 af 28. juni 2013, foretagesfølgende ændringer:1.I§ 2, stk. 2,udgår ”3 eller”.2.I§ 3, stk. 2, 2. pkt.,udgår ”, 12”.3.§ 10 Bophæves.4.Kapitel 3ophæves.5.Overskriften til kapitel 3 A affattes således:”Kapitel 3 AOpgørelsen og ansættelsen til kulbrinteskat af den skattepligtige kulbrinteindkomst”.6.§ 20 Aophæves.7.I§ 20 B, stk. 2,udgår ”samt § 14, stk. 1, 2. pkt.,”.8.§ 20 B, stk. 4,ophæves.9.§ 20 C, stk. 4, 3. pkt.,ophæves.10.I§ 20 C, stk. 5,udgår ”herunder virksomhed omfattet af kapitel 3,”.

-2-

11.I§ 20 Dændres ”efter reglerne i kapitel 2, og som vedrører indkomst, der beskattes efterdette kapitel” til: ”af den efter reglerne i kapitel 2 opgjorte indkomst”.12.§ 20 E, stk. 3, 4. pkt.,ophæves, og i5. pkt.,der bliver 4. pkt., udgår ”og 4. pkt”.13.Efter § 27 B indsættes:”§ 27 C.Ved opgørelsen af skattepligtig kulbrinteindkomst for de skattepligtige, der harindkomst i tilknytning til koncessioner, som overgår fra beskatning efter kapitel 3 ilovbekendtgørelse nr. 971 af 20. september 2011 til beskatning efter kapitel 3 A med virkningfra indkomståret 2014, gælder reglerne i stk. 2-7.Stk. 2.Skattemæssige afskrivninger foretages med udgangspunkt i den skattemæssigtnedskrevne værdi pr. 31. december 2013.Stk. 3.Kulbrintefradrag efter § 20 C foretages med udgangspunkt i grundlaget forkulbrintefradrag efter § 16, jf. lovbekendtgørelse nr. 971 af 20. september 2011, pr. 31.december 2013 for de aktiver, der anvendes i tilknytning til koncessioner, hvorfra indkomstfra indkomståret 2014 beskattes efter kapitel 3 A. For de aktiver, som indgår i grundlaget efter1. pkt., beregnes kulbrintefradrag med 10 pct. af anskaffelsessummen for den resterende delaf den 10-års-periode, der begyndte med det indkomstår, hvori den skattepligtige påbegyndteafskrivning på aktiverne.Stk. 4.Hvis afskrivning i indkomståret 2013 ikke er påbegyndt på anskaffelsessummenfor et aktiv, indrømmes et kulbrintefradrag på 25 pct. for indkomståret 2013 og 10 pct. i hvertaf indkomstårene 2014-2022 af den del af anskaffelsessummen, der er afholdt udgifter for iindkomstårene 2005-2013. Hvis den skattepligtige har valgt fradrag efter 1. pkt., finder § 20 Cikke anvendelse.Stk. 5.Stk. 3 og 4 finder tilsvarende anvendelse på forundersøgelses- ogefterforskningsudgifter, som ikke er straksafskrevet, jf. § 7, stk. 1.Stk. 6.Uudnyttede underskud, jf. § 18, stk. 1, i lovbekendtgørelse nr. 971 af 20.september 2011, ved udgangen af indkomståret 2013 vedrørende felter, hvorfra indkomst fraindkomståret 2014 beskattes efter reglerne i kapitel 3 A, kan fradrages i den skattepligtigekulbrinteindkomst med 2,5 pct. i hvert af indkomstårene 2014 og 2015 og 6 pct. i hvert afindkomstårene 2016-2026. De resterende uudnyttede underskud bortfalder. Feltunderskud,der ikke kan udnyttes i et indkomstår, kan ikke fremføres til fradrag i senere indkomstår. 1.pkt. finder kun anvendelse, hvis den skattepligtige for indkomståret 2013 har foretagetmaksimale skattemæssige afskrivninger på aktiver omfattet af § 7, stk. 3, og § 8.Stk. 7.Fusionsskattelovens § 8, stk. 6, finder ikke anvendelse på underskud omfattet afstk. 6, som kan henføres til kapitel 3 A ved udgangen af indkomståret 2013, hvis denskattepligtige er modtagende selskab i den pågældende fusion, spaltning eller tilførsel afaktiver.”

-3-§2I lov om ansættelse og opkrævning m.v. af skat ved kulbrinteindvinding, jf.lovbekendtgørelse nr. 966 af 20. september 2011, som ændret ved § 3 i lov nr. 513 af 7. juni2006 og § 5 i lov nr. 649 af 12. juni 2013, foretages følgende ændringer:1.I§ 1, stk. 3, § 2, stk. 1, 1. pkt., § 11, stk. 3,og§ 12, stk. 1,udgår ”3 eller”.2.I§ 2, stk. 1, nr. 2,og§ 4, stk. 1, 1. pkt.,udgår ”3 og”.3.I§ 5, stk. 1, 1. pkt.,udgår ”og de forventede rørlednings- og dispensationsafgifter omfattetaf kulbrinteskattelovens § 20 B, stk. 4”.§3I lov om etablering og benyttelse af en rørledning til transport af råolie og kondensat,jf. lovbekendtgørelse nr. 957 af 9. september 2011, foretages følgende ændringer:1.§ 2, stk. 4,ophæves.Stk. 5 og 6 bliver herefter stk. 4 og 5.2.§ 3, stk. 2,ophæves.Stk. 3-5 bliver herefter stk. 2-4.3.§ 3, stk. 4,der bliver stk. 3, affattes således:”Stk.3.Klima-, energi- og bygningsministeren skal godkende de i stk. 1 omhandlede beløbog fastsætter efter forhandling med DONG Oil Pipe A/S og brugerne de nærmere regler forberegningen, fordelingen og betalingen heraf.”4.§ 3, stk. 5,der bliver stk. 4, ophæves.5.§ 3 aophæves.6.§ 3 dophæves.7.I§ 6, stk. 2, 1. pkt.,udgår ”og § 3, stk. 5,”.8.§ 6, stk. 3,ophæves.§4Stk. 1.Loven træder i kraft den 1. januar 2014.

-4-Stk. 2.Loven har virkning for indkomståret 2014 og senere indkomstår.

-5-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1.Harmonisering af beskatningen af kulbrinteindvinding3.1.1. Gældende ret3.1.1.1.Overordnede regler3.1.1.2.Beskatning af tilladelser tildelt inden 1. januar 2004 bortset fraeneretsbevillingen3.1.1.3.Beskatning af tilladelser tildelt fra 1. januar 2004 og eneretsbevillingen3.1.1.4.Særlige overgangsregler3.1.1.5.Sammenfatning af gældende ret3.1.2. Lovforslaget3.2.Ophævelse af produktions-, dispensations- og rørledningsafgifterne3.2.1. Gældende ret3.2.1.1.Produktionsafgift3.2.1.2.Rørledningsafgift3.2.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema1. IndledningRegeringen (Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti), Enhedslistenog Dansk Folkeparti har den 17. september 2013 indgået følgende aftale om harmonisering afbeskatningen i Nordsøen:”Med afsæt i anbefalingerne fraserviceeftersyneter regeringen, Enhedslisten og DanskFolkeparti enige om at harmonisere beskatningen af kulbrintevirksomhed i Nordsøen.Harmoniseringen af beskatningen i Nordsøen indebærer, at de selskaber, der i dag beskattesefter de gamle regler i kulbrinteskatteloven, fra 1. januar 2014 vil blive beskattet efter desamme regler, som i dag gælder for eneretsbevillingen og for tilladelser tilindvindingsvirksomhed meddelt den 1. januar 2004 eller senere. For de berørte tilladelser får

-6-selskaberne ikke adgang til kompensation, som selskaberne under eneretsbevillingen fik vedNordsøaftalen. Samme vilkår gælder for de tilladelser, der er meddelt den 1. januar 2004 ellersenere.Regeringen, Enhedslisten og Dansk Folkeparti er enige om følgende hovedelementer iharmoniseringen af beskatningen i Nordsøen:Kulbrinteskattesatsen nedsættes fra indkomståret 2014 fra 70 pct. til 52 pct.Kulbrintefradraget nedsættes fra indkomståret 2014 til 5 pct. i 6 år i stedet for 25 pct. i 10år.Feltafgrænsningen ophæves fra indkomståret 2014, så selskaberne kan modregneunderskud fra et felt i indkomst fra et andet felt.Produktions-, dispensations- og rørledningsafgiften ophæves fra indkomståret 2014.Skatteværdien af fjernelsesomkostninger kan udbetales til den skattepligtige, hvis der vedendeligt ophør af kulbrinteskattepligtig virksomhed resterer et uudnyttet underskud (carryback). Det udbetalte beløb kan dog ikke overstige den akkumulerede kulbrintebeskatningminus beløb, der tidligere er udbetalt under samme ordning.

Regeringen, Enhedslisten og Dansk Folkeparti er herudover enige om at fastlæggeovergangsregler for kulbrintefradraget og uudnyttede feltunderskud, som sikrer, at de nyebeskatningsregler indtræder gradvist. Overgangsreglerne tager afsæt i de regler, som vargældende for eneretsbevillingen ved overgangen fra gamle til nye regler i 2004.Aftalepartierne noterer sig i den forbindelse, at ikke alle felter, der omfattes afharmoniseringen, vil være i produktion ved overgangen til de nye regler. Herved adskillersituationen sig fra den, der var gældende for eneretsbevillingen, hvor de omfattede felter vedovergangen til de nye skatteregler i 2004 allerede var i produktion.Hvis overgangsreglerne teknisk set udformes på samme måde som for eneretsbevillingen,indebærer det, at visse investeringsudgifter før 1. januar 2014 ikke vil blive omfattet afovergangsreglen for kulbrintefradrag, fordi kriterierne for adgang til kulbrintefradrag ikkenødvendigvis vil være opfyldt for felter, der endnu ikke er i produktion eller er underudbygning.For at sikre en ensartet skattemæssig behandling af de felter, der allerede er i produktion, ogfelter, der fortsat er under udbygning, er regeringen, Enhedslisten og Dansk Folkeparti enigeom at fastsætte en særlig overgangsregel for kulbrintefradrag, der sikrer, atinvesteringsudgifter vedrørende felter, der endnu ikke er i produktion eller er underudbygning ved overgangen, også omfattes af overgangsreglerne. Herved vil alle investeringer

-7-afholdt senest i 2013 udløse et kulbrintefradrag på i alt mindst 115 pct. henover den 10-årigefradragsperiode.Forskellen i provenu mellem den særlige overgangsregel for kulbrintefradrag, som indeholdt iregeringens udspil, og en overgangsregel, der teknisk er udformet på samme måde som foreneretsbevillingen, skønnes alt andet lige til ca. 0,6 mia. kr.Regeringen, Enhedslisten og Dansk Folkeparti er på den baggrund enige om følgendehovedelementer i overgangsreglerne for kulbrintefradrag og uudnyttede feltunderskud:For investeringer afholdt inden 1. januar 2014 nedsættes kulbrintefradraget fraindkomståret 2014 til 10 pct. årligt i den resterende del af den 10-årige fradragsperiode.Hvis afskrivning ikke er påbegyndt i indkomståret 2013, indrømmes et kulbrintefradrag på25 pct. i indkomståret 2013 og 10 pct. årligt i indkomstårene 2014-2022 af den del afanskaffelsessummen, der er betalt i 2005-2013. Tilsvarende gælder for forundersøgelses-og efterforskningsudgifter, som ikke er valgt straksafskrevet.Uudnyttede feltunderskud opgøres ved udgangen af indkomståret 2013 og fradrages med2,5 pct. i hvert af indkomstårene 2014 og 2015 og derefter med 6 pct. i hvert afindkomstårene 2016-2026. De resterende 29 pct. kan ikke fradrages. Feltunderskud(fordelt som angivet ovenfor), der ikke kan udnyttes i et indkomstår, kan ikke fremføres tilfradrag i senere indkomstår. De nævnte, fordelte underskud fortabes ikke for et selskab,som er modtagende selskab i en skattefri omstrukturering efter fusionsskattelovens regler.

Aftalepartierne noterer sig endvidere, at Klima-, Energi- og Bygningsministeriet optagerdrøftelser med rettighedshavere til kulbrintetilladelser med produktion med henblik på at sikreen hensigtsmæssig udnyttelse af kulbrinteforekomsterne i Danmarks undergrund samtlangsigtede investeringer. Drøftelserne skal afdække, om særlige omstændigheder, der vilkunne begrunde en forlængelse af tilladelserne, er til stede. Hvis sådanne særligeomstændigheder konkret er til stede, vil Klima-, Energi- og Bygningsministeriet forlængetilladelserne med henblik på optimal langsigtet udnyttelse af felterne. En forlængelse aftilladelserne vil understøtte det statslige merprovenu, der tilvejebringes gennemharmoniseringen af Nordsø-beskatningen.Aftalepartierne er enige om inden udgangen af 2013 at stemme for den lovgivning, derimplementerer initiativerne i nærværende aftale.Harmoniseringen af beskatningen skønnes at give et merprovenu på ca. 28½ mia. kr. iakkumuleret provenu, når der er korrigeret for statens andel i DONG og i Nordsøfonden.

-8-Herudover er regeringen, Enhedslisten og Dansk Folkeparti enige om, at selskabsskatten i deåbne skattelister for kulbrinteskattepligtige selskaber fra og med visningen for indkomståret2012 angives, så selskabsskatten af kulbrinteindkomst og selskabsskatten af øvrig indkomstfremover vises som to særskilte poster. Det vil sikre en øget gennemsigtighed vedrørende deenkelte selskabers selskabsskat, herunder bidraget fra selskabernes kulbrintevirksomhed ogbidraget fra anden virksomhed.Togfonden DKRegeringen, Enhedslisten og Dansk Folkeparti er enige om, at det akkumulerede statsligemerprovenu ved harmoniseringen af beskatningen i Nordsøen på ca. 28½ mia. kr. afsættes tilkollektiv trafik til størst mulig gavn for danskerne gennem etablering af Togfonden DK.Regeringen, Enhedslisten og Dansk Folkeparti er desuden enige om, at midlerne i TogfondenDK overordnet udmøntes med udgangspunkt i Timemodellen og elektrificering afhovedjernbanestrækningerne i Danmark.Aftalepartierne tager senere stilling til den nærmere udmøntning af midlerne i Togfonden DK.Aftalepartierne noterer sig, at eventuelle afvigelser mellem det realiserede og forudsattemerprovenu fra harmoniseringen af Nordsø-beskatningen vil blive håndteret i forbindelse medden løbende tilrettelæggelse af finanspolitikken i overensstemmelse med de mellemfristedefinanspolitiske målsætninger.I forlængelse heraf gør aftalepartierne i 2024 status for de økonomiske forudsætninger bagaftalen om udmøntningen af Togfonden DK og den forventede fremtidige udvikling heraf.”2. Lovforslagets formål og baggrundRegeringen nedsatte i januar 2012 et tværministerielt udvalg til at foretage et serviceeftersynaf vilkårene for kulbrinteindvinding i Nordsøen. Udvalget afsluttede sit arbejde i marts 2013med offentliggørelsen af sin rapportServiceeftersynet af vilkårene for kulbrinteindvinding.Serviceeftersynethar blandt andet belyst de samfundsøkonomiske virkninger af de gældenderegler, der består af to beskatningsregimer – de såkaldtegamle regler,som gælder fortilladelser, der er meddelt inden 1. januar 2004 bortset fra eneretsbevillingen, og de såkaldtenye regler,som gælder for tilladelser, der er meddelt fra og med 1. januar 2004 og foreneretsbevillingen.Som led heri pegerserviceeftersynetpå, at de gamle beskatningsregler indebærer betydeligeforvridninger af selskabernes investeringsbeslutninger, således at de ikke svarer til debeslutninger, der er optimale for samfundet som helhed. Det medfører et samfundsøkonomisk

-9-forvridningstab, hvorved statens provenu og selskabernes udbytte af ressourcerne i Nordsøensamlet set er mindre, end hvad der ellers er muligt.Konkret skønnes de gamle beskatningsregler at indebære en reduktion af det samledeoverskud fra kulbrintevirksomhed på ca. 8 pct. i forhold til det maksimale overskud i fraværaf kulbrintebeskatningen. Til sammenligning skønnes de nye beskatningsregler at indebære etbetydeligt mindre forvridningstab på ca. 3 pct.Samtidig pegerserviceeftersynetpå, at statens andel af overskuddet fra kulbrinteindvinding erøget fra ca. 40 pct. i perioden 2001-2003 til godt 60 pct. i perioden 2004-2012, hvor tilladelsermeddelt fra og med 1. januar 2004 og eneretsbevillingen beskattes efter de nye regler.Serviceeftersynetkonkluderer på den baggrund, at de nye beskatningsregler siden indførelseni 2004 har sikret staten et mere robust provenu og en reduktion af det samfundsøkonomiskeforvridningstab som følge af beskatningen.I forlængelse heraf anbefalerserviceeftersynet,at Nordsø-beskatningen harmoniseres, såtilladelser på gamle regler overføres til de nye beskatningsregler, og at der indføres sammeovergangsregler som i Nordsøaftalen fra 2003.Serviceeftersynetsanbefalinger ligger til grund for den aftale om harmonisering afbeskatningen i Nordsøen, som regeringen (Socialdemokraterne, Radikale Venstre ogSocialistisk Folkeparti), Enhedslisten og Dansk Folkeparti indgik den 17. september 2013.3. Lovforslagets enkelte elementer3.1. Harmonisering af beskatningen af kulbrinteindvinding3.1.1. Gældende ret3.1.1.1. Overordnede reglerI de gældende regler om kulbrintebeskatning skelnes der mellem tilladelser til efterforskningog indvinding af kulbrinter m.v. i Danmarks undergrund tildelt inden 1. januar 2004 bortsetfra eneretsbevillingen (de gamle regler) og tilladelser til efterforskning og indvinding afkulbrinter tildelt fra 1. januar 2004 og eneretsbevillingen (de nye regler).Denne opdeling af kulbrintebeskatningen blev gennemført ved indførelsen af de nye reglerved lov nr. 1216 af 27. december 2003 om ændring af kulbrinteskatteloven og lov omansættelse og opkrævning m.v. af skat ved kulbrinteindvinding (Ændringer afskattelovgivningen, som er lagt til grund for aftale af 29. september 2003 mellem økonomi-

- 10 -og erhvervsministeren og bevillingshaverne i henhold til eneretsbevilling af 8. juli 1962 tilefterforskning og indvinding af kulbrinter i Danmarks undergrund).Beskatningen efter kulbrinteskatteloven af virksomheder, der udøver aktiviteter omfattet afloven, sker dels via den almindelige selskabsskat, dels via den særlige kulbrinteskat.Der betales selskabsskat af al indkomst, der er omfattet af kulbrinteskatteloven, mens der –derudover – betales kulbrinteskat af den del af indkomsten, der samtidig erkulbrinteskattepligtig. Den indkomst, der betales kulbrinteskat af, er således en delmængde afden indkomst, der er omfattet af kulbrinteskatteloven.Virksomheder, der har selskabsskattepligtig indkomst, som samtidig er kulbrinteskattepligtig– dvs. indkomst ved indvindingsvirksomhed – betaler selskabsskat efter kulbrinteskattelovenskapitel 2 og kulbrinteskat efter kapitel 3 (de gamle regler) eller kapitel 3 A (de nye regler) afsådan indkomst.Der foretages en særskilt opgørelse af indkomst ved indvindingsvirksomhed omfattet afkulbrinteskatteloven til brug for beregningen af selskabsskat og kulbrinteskat. Vedindkomstopgørelsen kan alene fratrækkes udgifter, der vedrører indtægterne vedindvindingsvirksomheden.Indkomst ved indvindingsvirksomhed omfatter efter kulbrinteskatteloven indtægt vedførstegangssalg af indvundne kulbrinter, indtægt fastsat som en andel af indvundne kulbrintereller værdien heraf, fortjeneste eller tab ved salg af rettigheder til efterforskning og indvindingaf kulbrinter, fortjeneste eller tab ved salg af afskrivningsberettigede aktiver, der har væretanvendt i forbindelse med kulbrintevirksomheden, samt finansielle indtægter med direktetilknytning til kulbrintevirksomheden.Opgørelsen af indkomsten ved indvindingsvirksomhed til brug for beregningen afselskabsskat sker efter kulbrinteskattelovens kapitel 2. Som udgangspunkt foretagesopgørelsen efter skattelovgivningens almindelige regler, idet der dog samtidig er fastsat enrække særlige regler.Den væsentligste undtagelse i forhold til skattelovgivningens almindelige regler er – bortsetfra at der opgøres en særskilt indkomst – at underskud fra anden indkomst ikke kan fradragesi den selskabsskattepligtige indkomst ved kulbrintevirksomhed. Derimod kan underskud i denselskabsskattepligtige indkomst ved kulbrintevirksomhed fremføres til fradrag i tilsvarendeindkomst for senere indkomstår eller overføres til fradrag i anden indkomst. Fradraget kankun overføres til et senere år, i det omfang det ikke kan rummes i tidligere års indkomst.

- 11 -Der gælder dernæst også særlige regler om fradrag for udgifter, som er afholdt tilforundersøgelse og efterforskning. Hvis sådanne udgifter er afholdt, indenindvindingsvirksomheden er påbegyndt, kan den skattepligtige vælge at fradrage udgifternestraks eller alternativt at aktivere dem med henblik på afskrivning over 5 indkomstår (med 20pct. om året), første gang i det indkomstår, hvori indvindingsvirksomhed påbegyndes.Udgifter til anskaffelse af afskrivningsberettigede aktiver, som anvendes i forbindelse medforundersøgelses- og efterforskningsvirksomhed afskrives dog efter afskrivningslovens reglerherom.Ved indkomstopgørelsen kan yderligere fradrages beløb, som afholdes til fjernelse af anlæg,også efter at virksomheden med indvinding af kulbrinter er ophørt.Opgørelsen af indkomsten ved indvindingsvirksomhed til brug for beregningen afkulbrinteskat sker enten efter kulbrinteskattelovens kapitel 3 (gamle regler) eller kapitel 3 A(nye regler). Indkomstopgørelsen efter disse kapitler beskrives nedenfor i afsnit 3.1.1.2. og3.1.1.3.Virksomheder, der har selskabsskattepligtig indkomst omfattet af kulbrinteskatteloven, somikkesamtidig er kulbrinteskattepligtig indkomst – dvs. indkomst, der ikke hidrører fraindvindingsvirksomhed, men fra virksomhed, der har tilknytning hertil – betaler aleneselskabsskat og ikke kulbrinteskat af sådan indkomst.Der foretages derfor ikke en særskilt indkomstopgørelse af indkomst ved sådan tilknyttetvirksomhed. Sådan indkomst medregnes i stedet ved opgørelsen af virksomhedensalmindelige selskabsskattepligtige indkomst.Indkomst ved tilknyttet virksomhed omfatter indtægt ved anlæg af rørledninger,forsyningstjeneste samt skibstransport og rørledningstransport af indvundne kulbrinter.Indtægt fra virksomhed, der består i opbygning, drift og vedligeholdelse af efterforsknings- ogproduktionsanlæg, samt virksomhed med udøvelse af servicefunktioner, der er knyttet tildriften af anlæggene, er også anset for at være indtægt fra tilknyttet virksomhed.Der betales som beskrevet selskabsskat af både indkomst ved indvindingsvirksomhed og afindkomst ved tilknyttet virksomhed. Selskabsskatten udgør 25 pct. (indkomståret 2013).Den generelle og gradvise nedsættelse af selskabsskattesatsen fra 25 pct. (indkomståret 2013)til 22 pct. (indkomståret 2016) omfatter ikke indkomst ved indvindingsvirksomhed, jf. lov nr.792 af 28. juni 2013 om ændring af selskabsskatteloven, lov om afgift af lønsum m.v.,kulbrinteskatteloven og forskellige andre love (Aftaler om Vækstplan DK m.v. – nedsættelse

- 12 -af skattesatsen for selskaber, forhøjelse af lønsumsafgiften for finansielle virksomheder ogfastholdelse af selskabsskattesatsen for kulbrinteindkomst m.v.). Nedsættelsen afselskabsskattesatsen omfatter derimod indkomst ved tilknyttet virksomhed.Fastholdelsen af selskabsskattesatsen på 25 pct. for indkomst ved indvindingsvirksomhed ergennemført ved, at der med virkning fra indkomståret 2014 ved siden af den generellenedsættelse af selskabsskattesatsen indføres en tillægsselskabsskat vedrørende overskud vedkulbrinteindvinding, så den samlede selskabsskattesats for sådan indkomst uændret vil være25 pct. Den samlede selskabsskattesats, som består af den almindelige selskabsskattesats ogtillægsselskabsskattesatsen, kaldes i det følgende for selskabsskattesatsen.I visse tilfælde beskattes også fysiske personer, der har indkomst omfattet afkulbrinteskatteloven, med selskabsskattesatsen.Fysiske personer, der ikke er omfattet af de generelle regler om skattepligt til Danmark, ogsom oppebærer indtægt ved erhvervsmæssig virksomhed omfattet af kulbrinteskatteloven,bortset fra kulbrinteskattepligtig indtægt, betaler indkomstskat til staten medselskabsskattesatsen af den skattepligtige indkomst.På tilsvarende måde betaler fysiske personer, der har kulbrinteskattepligtig indtægt, ud overkulbrinteskat også indkomstskat til staten med selskabsskattesatsen af den skattepligtigeindkomst.3.1.1.2. Beskatning af tilladelser tildelt inden 1. januar 2004 bortset fra eneretsbevillingenVirksomheder, der har indkomst ved indvindingsvirksomhed, betaler selskabsskat efterkulbrinteskattelovens kapitel 2 og kulbrinteskat efter kapitel 3 (de gamle regler) eller kapitel 3A (de nye regler) af sådan indkomst.Hvis en virksomhed udøver sin aktivitet på grundlag af en tilladelse, der er tildelt inden 1.januar 2004, betaler virksomheden kulbrinteskat efter de gamle regler, og indkomstopgørelsenforetages efter kapitel 3. Det gælder dog ikke for eneretsbevillingen af 8. juli 1962.For tilladelser på gamle regler er der tre væsentlige afvigelser mellem opgørelsen afindkomsten ved indvindingsvirksomhed til brug for beregningen af selskabsskat ogopgørelsen af indkomsten til brug for beregningen af kulbrinteskat.For det første skal den kulbrinteskattepligtige indkomst opgøres for hvert felt for sig. Udgifterkan kun fratrækkes, i det omfang de vedrører indkomsten fra feltet. Når indkomstopgørelsen

- 13 -for de enkelte felter er foretaget, er det herefter kun de positive feltindkomster, der indgår vedopgørelsen af den samlede kulbrinteskattepligtige indkomst.Forundersøgelses- og efterforskningsudgifter holdes uden for feltopgørelserne, men kanfratrækkes ved den samlede opgørelse af den kulbrinteskattepligtige indkomst. Hvis sådanneudgifter er afholdt, inden indvindingsvirksomheden er påbegyndt, kan den skattepligtigevælge at fradrage udgifterne straks eller alternativt at aktivere dem med henblik påafskrivning over 5 indkomstår fra det indkomstår, hvori indvindingsvirksomhed påbegyndes.Den feltbaserede indkomstopgørelse indebærer, at underskud f.eks. i forbindelse medopbygningen af et felt ikke bliver modregnet i overskud fra et andet felt, som er i produktion.For det andet kan selskabsskatten af den del af indkomsten ved kulbrintevirksomhed, derbeskattes efter de gamle regler, fratrækkes ved den samlede opgørelse af denkulbrinteskattepligtige indkomst efter de gamle regler.For det tredje har virksomhederne ved opgørelsen af grundlaget for kulbrinteskatten for hvertfelt et særligt kulbrintefradrag på 25 pct. af anskaffelsessummen for aktiver i form afproduktionsanlæg m.v., der anvendes i forbindelse med indvindingsvirksomheden på feltet.Fradraget gives i 10 år og indrømmes første gang i det indkomstår, hvori den skattepligtigehar påbegyndt afskrivning på aktivet. Kulbrintefradraget udgør således i alt 250 pct. afinvesteringen.Der indrømmes desuden et kulbrintefradrag på 25 pct. af de forundersøgelses- ogefterforskningsudgifter, som er valgt fradraget over 5 år, se ovenfor. Dette kulbrintefradragindrømmes i det indkomstår, hvori den 5-årige fradragsordning er påbegyndt, og i hvert af defølgende 9 indkomstår. Kulbrintefradraget udgør således også her 250 pct. af investeringen.Den opgjorte kulbrinteindkomst beskattes med 70 pct.Et underskud i den samlede kulbrinteindkomst kan ikke modregnes i anden positiv indkomst,ligesom underskud i anden indkomst ikke kan modregnes i positiv kulbrinteindkomst. Bådeunderskud i den samlede kulbrinteindkomst og underskud i feltindkomsten kan fremføres tilmodregning i senere år.3.1.1.3. Beskatning af tilladelser tildelt fra 1. januar 2004 og eneretsbevillingenVirksomheder, der har indkomst ved indvindingsvirksomhed, betaler selskabsskat efterkulbrinteskattelovens kapitel 2 og kulbrinteskat efter kapitel 3 (de gamle regler) eller kapitel 3A (de nye regler) af sådan indkomst.

- 14 -

En virksomhed, der udøver sin aktivitet på grundlag af en tilladelse, der er tildelt den 1. januar2004 eller senere, og virksomhed i henhold til eneretsbevillingen af 8. juli 1962 betalerkulbrinteskat efter de nye regler, og indkomstopgørelsen foretages derfor efter kapitel 3 A.Hvis én og samme virksomhed har kulbrinteindkomst fra aktiviteter, der vedrører forskelligetilladelser, kan virksomheden være omfattet af både de gamle og de nye regler, alt efterhvornår de enkelte tilladelser er meddelt. I den forbindelse opgøres indkomsten efter kapitel 3A særskilt og uafhængigt af en eventuel indkomst efter kapitel 3.Det er i sådanne tilfælde nødvendigt at fordele den samlede kulbrinteindkomst mellemindkomst, der beskattes efter de gamle henholdsvis de nye regler. Det betyder blandt andet, atder skal foretages en fordeling af omkostninger, der ikke umiddelbart kan henføres tilindkomst vedrørende den enkelte tilladelse. Det gælder for finansieringsomkostninger ogledelses- og administrationsomkostninger. Der foretages også en fordeling af skattemæssigeafskrivninger på aktiver, der anvendes i tilknytning til tilladelser, som er omfattet af hvert sitregelsæt for beregning af kulbrinteskat.Der skal på tilsvarende måde ske en fordeling af den betalte selskabsskat efter kapitel 2mellem tilladelser, der er omfattet af kapitel 3, og tilladelser omfattet af kapitel 3 A. Detskyldes, at selskabsskatten er fradragsberettiget ved opgørelsen af kulbrinteskattegrundlaget.Indkomstopgørelsen efter de nye regler i kapitel 3 A er i modsætning til indkomstopgørelsenefter kapitel 3 ikke feltbaseret. Der foretages altså ikke en opgørelse af kulbrinteindkomstenfor hvert felt for sig, men alene en samlet indkomstopgørelse af al kulbrinteindkomstvedrørende tilladelser på nye regler. Det indebærer, at underskud fra ét felt kan modregnes ipositiv indkomst fra et andet felt.Ved indkomstopgørelsen kan udgifter til forundersøgelse og efterforskning fradrages. Hvisudgifterne afholdes, inden indvindingsvirksomhed er påbegyndt, kan den skattepligtige vælgeat fradrage udgifterne straks eller alternativt at aktivere dem med henblik på afskrivning over5 indkomstår fra det indkomstår, hvori indvindingsvirksomhed påbegyndes.Som det gælder under de gamle regler, kan selskabsskatten af den del af indkomsten vedkulbrintevirksomhed, der beskattes efter de nye regler, fratrækkes i grundlaget forkulbrinteskatten efter de nye regler.Ved indkomstopgørelsen har virksomhederne på samme måde som efter de gamle reglerkulbrintefradrag for anskaffelsessummen for visse aktiver og udgifter til forundersøgelse ogefterforskning.

- 15 -

Kulbrintefradraget for anskaffelsessummen for aktiver i form af produktionsanlæg m.v., deranvendes i forbindelse med indvindingsvirksomhed, udgør 5 pct. Fradraget gives i 6 år ogindrømmes første gang i det indkomstår, hvori den skattepligtige har påbegyndt afskrivningpå aktivet. Kulbrintefradraget udgør således i alt 30 pct. af investeringen.Der indrømmes desuden et kulbrintefradrag på 5 pct. af de forundersøgelses- ogefterforskningsudgifter, som er valgt fradraget over 5 år. Dette kulbrintefradrag indrømmes idet indkomstår, hvori den 5-årige fradragsordning er påbegyndt, og i hvert af de følgende 5indkomstår. Kulbrintefradraget udgør således i alt 30 pct. af investeringen.Den opgjorte kulbrinteindkomst beskattes med 52 pct.Et underskud i den efter kapitel 3 A opgjorte indkomst kan fremføres til modregning itilsvarende indkomst for senere indkomstår. Underskud fra anden indkomst kan ikkefradrages i kulbrinteindkomsten efter kapitel 3 A.Hvis der ved endeligt ophør af virksomhed resterer et uudnyttet underskud, kan skatteværdienaf den del af underskuddet, som vedrører fradraget for omkostninger til fjernelse af anlæg,udbetales til den skattepligtige efter en særligcarry back-ordning.Formålet med carry back-ordningen for fjernelsesomkostninger er at kompensere selskabernefor det tab, som skyldes, at der ved denne type virksomhed skal afholdes betydelige udgifter,efter at virksomheden er afsluttet. Disse udgifter har nær tilknytning til driften afvirksomheden og vil alt andet lige være fradragsberettigede, i det omfang de afholdes, mensvirksomheden er i drift og har en indtjening. Formålet med ordningen er således at stilleselskaberne tilnærmelsesvis på samme måde, som hvis udgifterne var afholdt, mensvirksomheden kastede indtægter af sig.Derfor kompenseres der først, når al produktion i henhold til tilladelser, der omfattes afkapitel 3 A, er ophørt endeligt, dvs. når alle fjernelsesomkostninger er afholdt og dermedkendt. Den andel af fjernelsesomkostningerne, som staten betaler efter carry back-ordningen,opgøres under hensyn til selskabets tidligere betaling af kulbrinteskat. Formålet med dette erat undgå, at selskabet stilles bedre end i den situation, hvor omkostningerne løbende havdekunnet fradrages.3.1.1.4. Særlige overgangsreglerVed indførelsen af de nye regler i kulbrinteskatteloven ved lov nr. 1216 af 27. december 2003blev der fastsat særlige overgangsregler for de virksomheder, der indtil da havde været

- 16 -beskattet efter de gamle regler, og som fra indkomståret 2004 overgik til beskatning efter denye regler.De selskaber, der fra indkomståret 2004 overgik til beskatning efter de nye regler, var deselskaber, der udøvede virksomhed i henhold til eneretsbevillingen af 8. juli 1962. Øvrigeselskaber med andel i tilladelser tildelt inden 1. januar 2004 fik også mulighed for at overgåtil beskatning efter de nye regler, men ingen valgte dette i forbindelse med indførelsen af detnye regelsæt.De særlige overgangsregler kom derfor i realiteten alene til at gælde for selskaberne undereneretsbevillingen.Afskrivninger m.v.De gamle og de nye regler blev ved lovændringen i 2003 anset for at være meget ensartede ideres opbygning. Udgangspunktet var derfor, at de skattemæssige værdier blot skullevidereføres for de virksomheder, der overgik fra de gamle til de nye regler. Efter overgangenskulle skattemæssige afskrivninger således foretages med udgangspunkt i den skattemæssigtnedskrevne værdi pr. 31. december 2003.Denne regel skal ses på baggrund af, at udgifter til anskaffelse af maskiner, inventar oglignende driftsmidler, skibe, bygninger, borerigge, produktionsanlæg, platforme, rørledninger,andre anlæg og andet udstyr m.v. som udgangspunkt afskrives efter afskrivningslovens reglerfor tilsvarende aktiver. Anskaffelsessummen for bevillinger, tilladelser og rettigheder tilforundersøgelse, efterforskning eller indvinding af kulbrinter kan afskrives med lige storeårlige beløb over det til rettighederne svarende resterende åremål.Ved overgangen fra gamle til nye regler udløstes der ingen beskatning af kapitalgevinstereller beskatning af genvundne afskrivninger, idet overgangen ikke kunne betragtes som enafståelse af de pågældende aktiver. Det vil sige, at afskrivningsgrundlag og andreskattemæssige anskaffelsessummer vedrørende de aktiver og passiver, som fra indkomståret2004 blev undergivet beskatning efter de nye regler, blev videreført fra de gamle regler.Som følge af feltafgrænsningen i de gamle regler var det som udgangspunkt ikke nødvendigtat opdele afskrivningsgrundlag i forbindelse med overgangen. Der var allerede opgjortafskrivningsgrundlag for produktionsanlæg og platforme m.v. på hvert enkelt felt.Fællesanlæg, som ved overgangen både blev anvendt til indvinding på felter, der var omfattetaf eneretsbevillingen (og dermed vedrørte indkomst, der efter overgangen skulle beskattesefter de nye regler), og felter, der lå uden for eneretsbevillingen (og dermed vedrørteindkomst, der fortsat skulle beskattes efter de gamle regler), skulle allerede afskrives særskilt

- 17 -efter de gamle regler, hvor afskrivningerne blev fordelt mellem felterne. Denne fordeling påfelter blev videreført efter overgangen, selv om indkomst fra nogle af felterne i fremtidenskulle beskattes efter de nye regler, som ikke indeholder feltbeskatning.Afskrivningsberettigede aktiver, der anvendtes til efterforskningsvirksomhed, blev efter degamle regler afskrevet samlet uden for feltopgørelserne, medmindre aktiverne også anvendtesi forbindelse med anden virksomhed. Også for disse aktivers vedkommende blev der tagethøjde for, at der ved overgangen fra gamle til nye regler kunne være aktiver, der fremoverbåde blev anvendt til efterforskning i relation til tilladelser under nye regler og i relation tiltilladelser under gamle regler. Der skulle derfor foretages skattemæssige afskrivninger medudgangspunkt i afskrivningsgrundlaget pr. 31. december 2003 for disseefterforskningsaktiver, og afskrivningerne blev fordelt efter den forholdsmæssige anvendelseaf aktiverne på de pågældende tilladelser. Afskrivning skulle dog ikke foretages særskilt forhvert aktiv.Afskrivningsberettigede aktiver, der anvendtes til efterforskningsvirksomhed, og som blevanskaffet efter 31. december 2003, blev behandlet efter reglerne for den tilladelse, somaktiverne var anskaffet i tilknytning til. Hvis efterforskningsaktivet både anvendtes i relationtil en tilladelse omfattet af kapitel 3 og en tilladelse omfattet af kapitel 3 A, skulle aktivetafskrives særskilt. Afskrivningerne skulle fordeles på samme måde som efter de gamle regler,når aktivet både anvendtes i kulbrintevirksomhed og i anden virksomhed. Det vil sige, at derogså her var tale om en fordeling på grundlag af den forholdsmæssige anvendelse af aktivet.Der var reelt tale om en fortsættelse af de gamle reglers principper for afskrivning ikulbrinteskatteloven.Overgangsordning for kulbrintefradragFor de virksomheder, der fra indkomståret 2004 overgik fra beskatning efter de gamle reglertil beskatning efter de nye regler, blev der fastsat en overgangsordning for investeringer, dervar foretaget inden overgangen, og som efter overgangen fortsat ville give adgang tilkulbrintefradrag i en årrække.Denne overgangsregel indebar, at kulbrintefradraget fra og med indkomståret 2004 blevnedsat fra 25 pct. årligt til 10 pct. årligt i den resterende del af den 10-årige fradragsperiode.Overgangsreglen omfattede både kulbrintefradrag for investeringer i aktiver i form afproduktionsanlæg m.v. og kulbrintefradrag for investeringer i form af udgifter tilforundersøgelse og efterforskning.

- 18 -Forinvesteringer i aktiver i form af produktionsanlæg m.v.omfattede overgangsreglen deinvesteringer, der havde givet adgang til kulbrintefradrag i indkomstår inden overgangen tilde nye regler. Det afgørende var, at investeringerne vedrørte aktiver, som den skattepligtigehavde påbegyndt afskrivning på inden overgangen til de nye regler den 1. januar 2004.Det afgørende for, om den skattepligtige havde kunnet påbegynde afskrivning på et aktivinden overgangen, var – som det også gælder i dag – om aktivet kunne anses for anskaffet iafskrivningslovens forstand.Efter afskrivningsloven anses et driftsmiddel for anskaffet, når det er:1) leveret til en igangværende virksomhed,2) bestemt til at indgå i virksomhedens drift og3) færdiggjort i et sådant omfang, at det kan indgå i driften.Hvis alle tre betingelser er opfyldt, kan der som udgangspunkt afskrives på det pågældendeaktiv.I betingelsen om, at der skal være leveret til en igangværende virksomhed, ligger blandtandet, at virksomheden skal have til formål at opnå et økonomisk overskud. Det afgørende iden forbindelse er formålet med virksomheden, og ikke om virksomheden på tidspunktet forpåbegyndelsen af afskrivninger er begyndt at generere indtægter.Efter afskrivningsloven er afskrivninger ubundne, og den skattepligtige kan derfor vælge,hvornår afskrivning på et aktiv ønskes foretaget. Der er dog fastsat maksimumsatser for, hvormeget der kan afskrives om året på bestemte typer af aktiver.Efter overgangsreglen i kulbrinteskatteloven er kulbrintefradragene på 10 pct. om året i restenaf den 10-årige fradragsperiode imidlertid bundne. Bestemmelsen giver således adgang til atfradrage 10 pct. om året uden mulighed for at overføre uudnyttede fradrag til senere år.Hvis en investering f.eks. blev foretaget i indkomståret 1996, og hvis den skattepligtige isamme indkomstår påbegyndte afskrivning på aktivet, indebar overgangsreglen, at denskattepligtige ved overgangen til beskatning efter de nye regler blev indrømmet etkulbrintefradrag på 10 pct. i hvert af de to resterende indkomstår af den 10-årigefradragsperiode (2004 og 2005).Hvis der var tale om en investering foretaget i det sidste indkomstår under de gamle regler,dvs. i indkomståret 2003, kunne der gives et kulbrintefradrag på 10 pct. for de resterende niindkomstår af den 10-årige fradragsperiode (2004-2012).

- 19 -

Overgangsreglen vedrørende kulbrintefradrag udløb de facto ved udgangen af indkomståret2012.For investeringer i form afudgifter til forundersøgelse og efterforskningomfattedeovergangsreglen på samme måde de udgifter, der havde givet adgang til kulbrintefradrag iindkomstår inden overgangen til de nye regler.Det afgørende i den forbindelse var,1) at udgifterne var afholdt, inden indvindingsvirksomheden var påbegyndt,2) at den skattepligtige havde valgt at fradrage udgiften over 5 år, og3) at fradrag i henhold til den 5-årige fradragsordning var påbegyndt inden overgangen til denye regler den 1. januar 2004.Hvis fradrag i henhold til den 5-årige fradragsordning for de nævnte forundersøgelses- ogefterforskningsudgifter ikke var påbegyndt inden overgangen til de nye regler, fordiindvindingsvirksomheden først blev iværksat efter overgangen, var udgifterne ikke omfattetaf overgangsreglen.Overgangsordning for uudnyttede feltunderskudDe virksomheder, der fra indkomståret 2004 overgik fra beskatning efter de gamle regler tilbeskatning efter de nye regler, skulle efter overgangen ikke længere foretage en feltbaseret –men i stedet en samlet – opgørelse af den kulbrinteskattepligtige indkomst.Der blev derfor fastsat en overgangsregel for, i hvilket omfang uudnyttede underskudvedrørende de enkelte felter kunne fradrages ved den samlede indkomstopgørelse. Efter degamle regler ville disse feltunderskud, indtil produktionen fra feltet endeligt ophørte, kunkunne udnyttes i positiv indkomst fra det samme felt. Ved overgangen fra gamle regler til nyeregler blev modregningsadgangen således udvidet, da uudnyttede feltunderskud fra da afkunne modregnes i den samlede kulbrinteindkomst.Efter overgangsordningen kan de uudnyttede feltunderskud, der kunne opgøres ved udgangenaf indkomståret 2003, fradrages med 2,5 pct. i hvert af indkomstårene 2004 og 2005 og 6 pct.i hvert af indkomstårene 2006-2016.Der kan således fradrages i alt 71 pct. af de uudnyttede feltunderskud ved den samledeindkomstopgørelse efter de nye regler, mens de resterende 29 pct. af underskuddene bortfaldtved overgangen. Det samlede fradrag på 71 pct. forudsætter, at den skattepligtige har

- 20 -foretaget de maksimale årlige fradrag i hele overgangsperioden 2004-2016, da der ikke ermulighed for at overføre uudnyttede fradrag til senere år.Det var en betingelse for at anvende overgangsordningen, at den skattepligtige i indkomståret2003 havde foretaget maksimale skattemæssige afskrivninger på aktiverne.I tilknytning til overgangsreglen vedrørende uudnyttede feltunderskud blev det samtidigfastsat, at sådanne underskud ikke fortabes, hvis den skattepligtige efter overgangen tilbeskatning efter de nye regler deltager i en skattefri fusion, spaltning eller tilførsel af aktiver,og den skattepligtige samtidig er det modtagende selskab i den pågældende omstrukturering.Hvis selskabet omvendt ophører ved den skattefri omstrukturering, kan selskabets uudnyttedefeltunderskud ikke videreføres til det selskab, der fortsætter efter omstruktureringen.Reglen om bevarelse af uudnyttede underskud i visse tilfælde af skattefri omstrukturering eren særregel i forhold til udgangspunktet i fusionsskatteloven. Efter fusionsskattelovenfortabes uudnyttede underskud i både det modtagende selskab og det indskydende selskab vedskattefri fusion, spaltning eller tilførsel af aktiver.Udover uudnyttede feltunderskud kunne de virksomheder, der i 2004 overgik fra beskatningefter de gamle regler til beskatning efter de nye regler, også have uudnyttede underskud i densamlede kulbrinteindkomst ved udgangen af indkomståret 2003.Et sådant uudnyttet underskud kunne både vedrøre kulbrinteaktiviteter i tilknytning tiltilladelser, der overgik til beskatning efter de nye regler, og tilladelser, der forblev underbeskatning efter de gamle regler. Det var derfor nødvendigt at opdele et eventuelt uudnyttetunderskud i den samlede kulbrinteindkomst ved udgangen af indkomståret 2003 i en del, derkunne fremføres til modregning i fremtidig indkomst omfattet af reglerne i kapitel 3, og endel, der kunne fremføres til modregning i fremtidig indkomst omfattet af reglerne i kapitel 3A.

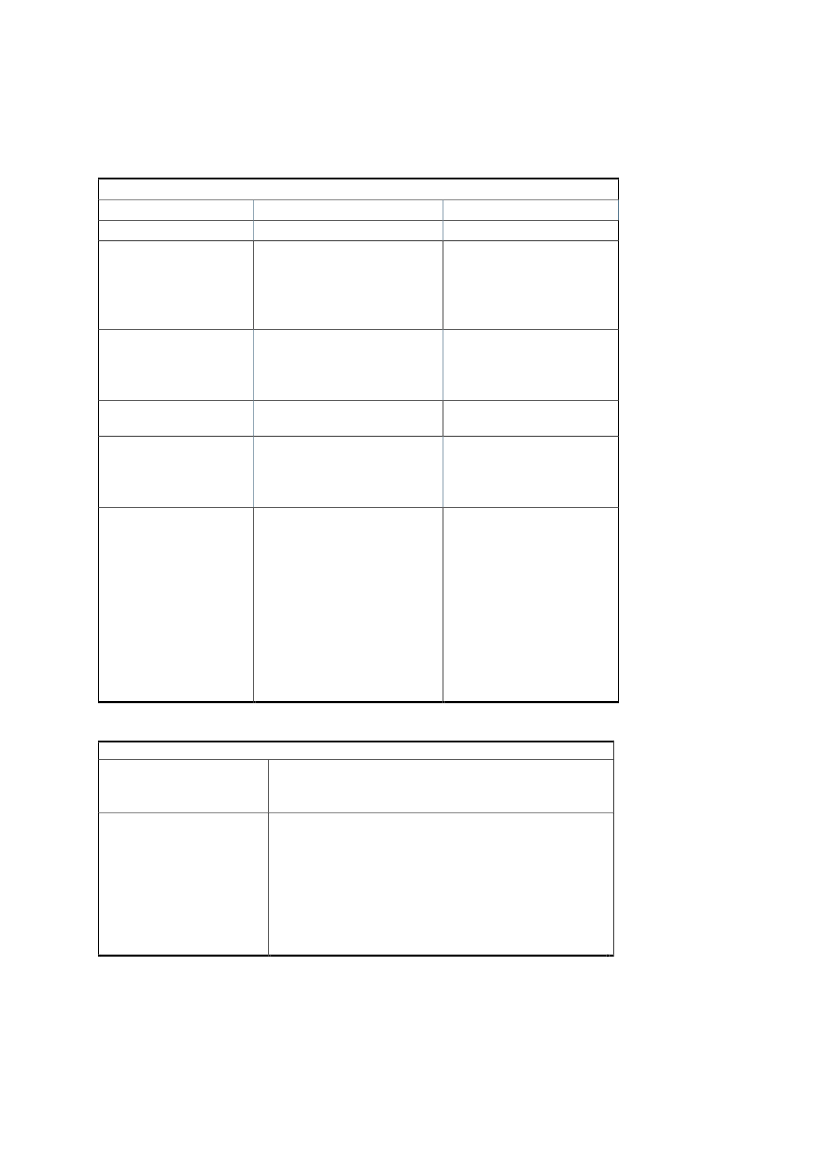

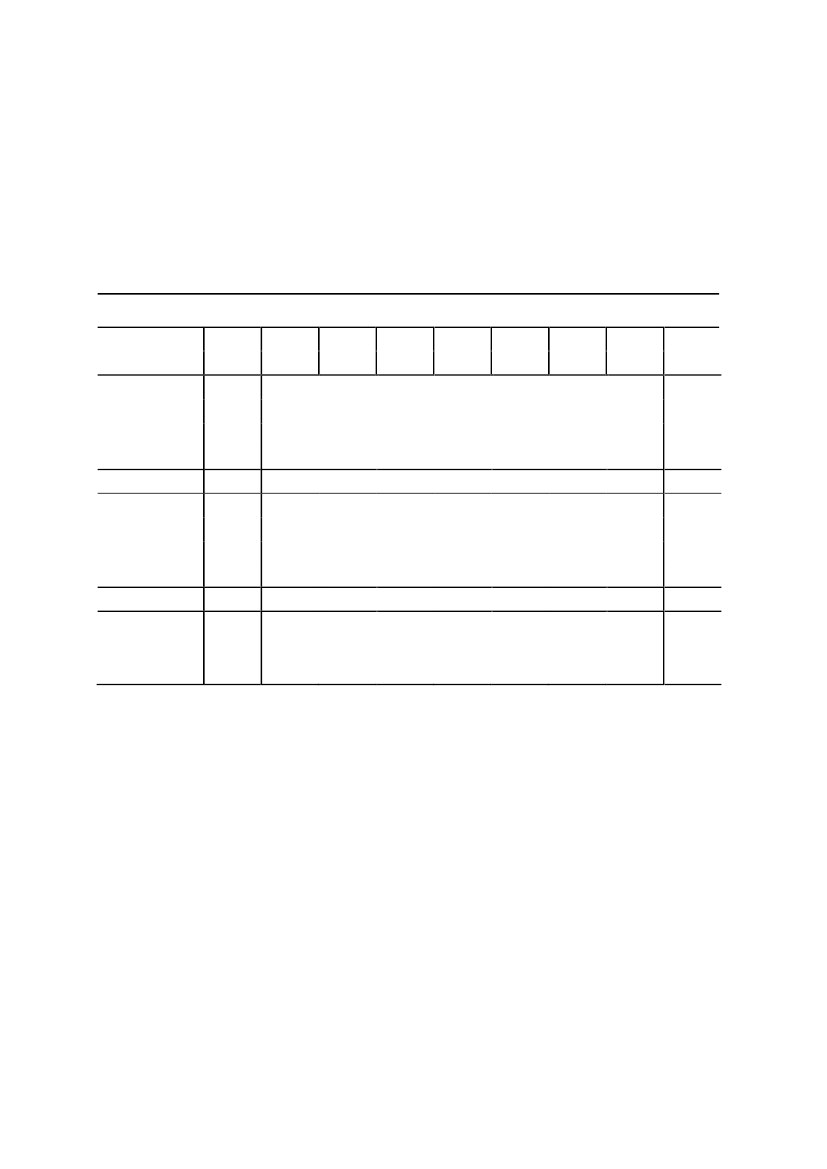

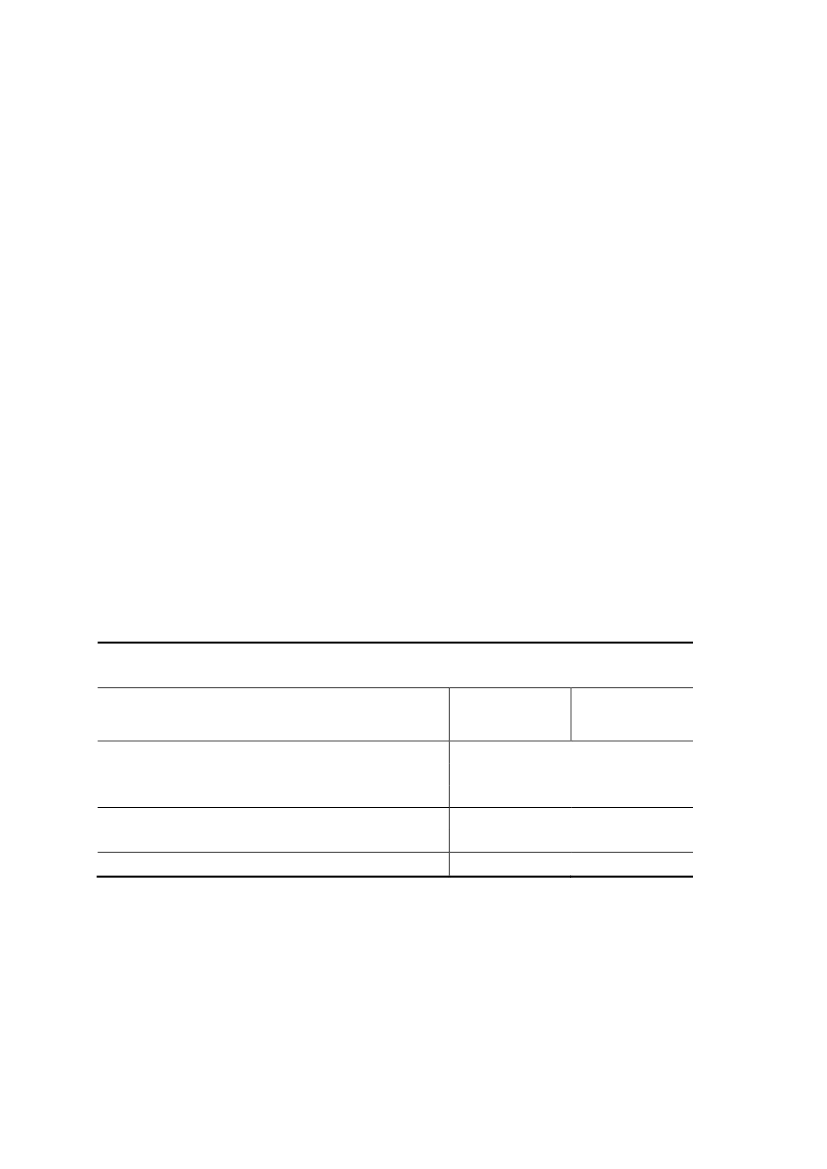

- 21 -3.1.1.5. Sammenfatning af gældende retTabel 3.1.: Beskatningen efter gamle og nye reglerGamle reglerKulbrinteskattesatsKulbrintefradrag70 pct.250 pct. af anskaffelsessummenfor aktiver og aktiveredeefterforskningsudgifter (25 pct.årligt i 10 år).Feltbaseret indkomstopgørelse.Ikke adgang til at modregneunderskud fra et felt i overskudfra et andet.Betales af tilbageværendetilladelser fra 2. udbudsrunde.5 pct. Kan fradrages i grundlagetfor produktionsafgiften samt iselskabs- ogkulbrinteskattegrundlaget.Kan fradrages.Hvis der ved ophør afvirksomhed er et uudnyttetunderskud, og fradraget forfjernelsesomkostninger derforikke kan udnyttes, ydes der ikkekompensation for den tabteskatteværdi.Nye regler52 pct.30 pct. afanskaffelsessummen foraktiver og aktiveredeefterforskningsudgifter (5pct. årligt i 6 år).Samlet opgørelse for allefelter under et. Adgang til atmodregne underskud fra etfelt i overskud fra et andet.Ingen.Ophævet fra 2012.

Indkomstopgørelse ogunderskud

ProduktionsafgiftRørlednings-/dispensationsafgift

Fjernelsesomkostningerafholdt efter ophør afvirksomhed

Kan fradrages.Hvis der ved ophør afvirksomhed er et uudnyttetunderskud, udbetalesskatteværdien affjernelsesomkostningerne,dog maksimalt med et beløbsvarende til den tidligerebetalte kulbrinteskat (carryback-ordning).

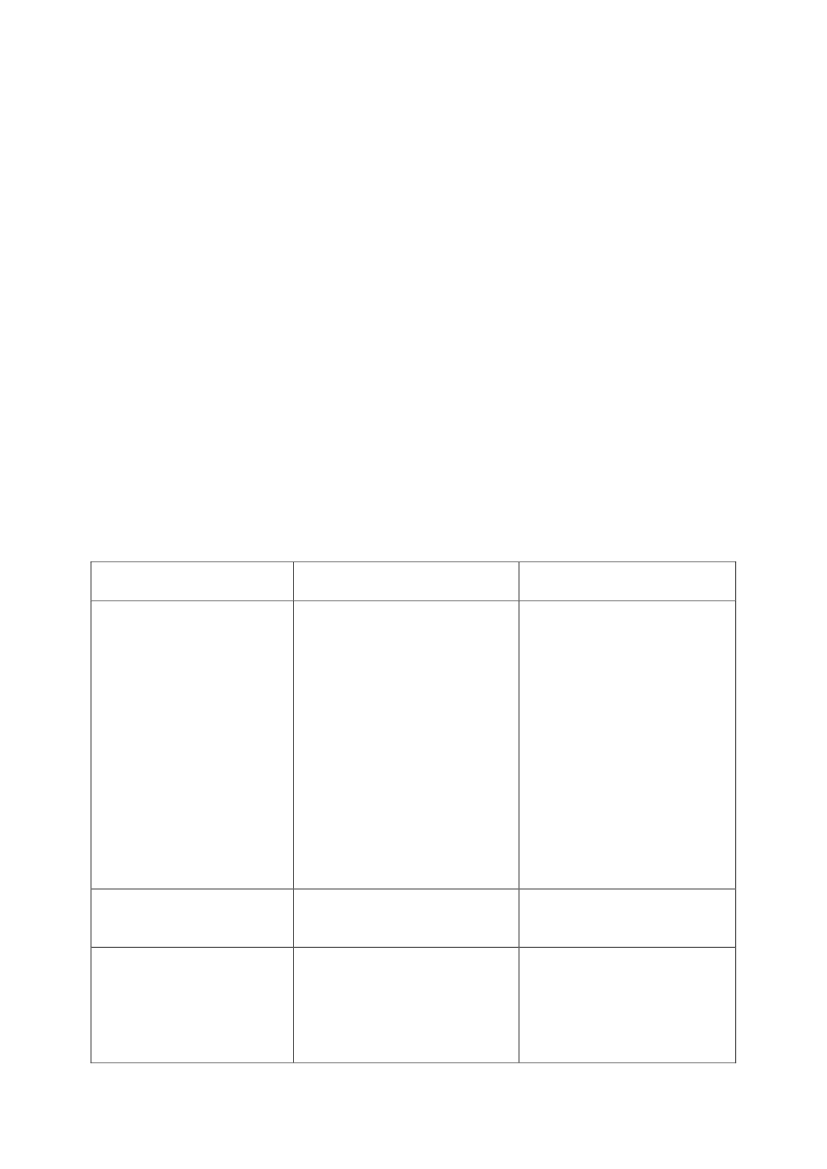

Tabel 3.2.: Elementer i overgangsreglerneKulbrintefradragInvesteringer, der var foretaget inden overgangen, kunne fraog med indkomståret 2004 fradrages med 10 pct. årligt i denresterende del af den 10-årige fradragsperiode.Op til 71 pct. af feltunderskud, der var akkumuleret, men ikkeudnyttet, inden overgangen, kan fra og med indkomståret1)2004 modregnes i den kulbrinteskattepligtige indkomst.Underskuddene kan modregnes med 2,5 pct. i hvert afindkomstårene 2004 og 2005 og derefter med 6 pct. i hvert afindkomstårene 2006-2016. Hvis fradraget ikke kan udnyttes iet indkomstår, kan det ikke fremføres til senere fradrag.Det er en betingelse, at der er afskrevet fuldt ud i det sidste indkomstår før overgangen. Fremførselsberettigedeunderskud på overgangstidspunktet bortfalder ikke, hvis selskabet efterfølgende er modtagende selskab i en skattefriomstrukturering.1)

Akkumuleredefeltunderskud

- 22 -3.1.2. LovforslagetLovforslaget udmønter den aftale om harmonisering af beskatningen i Nordsøen, somregeringen (Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti), Enhedslistenog Dansk Folkeparti indgik den 17. september 2013. Aftalen tager afsæt i anbefalingerne fraudvalget bagserviceeftersynet.Serviceeftersynethar blandt andet konkluderet, at de nye regler i kulbrinteskattelovens kapitel3 har sikret staten et mere robust provenu og en mere hensigtsmæssig udnyttelse afressourcerne i Nordsøen.Serviceeftersynetanbefaler derfor, at Nordsø-beskatningenharmoniseres, så tilladelser på gamle regler overføres til de nye beskatningsregler, og at derindføres samme overgangsregler som i Nordsøaftalen fra 2003.Det foreslås, at de selskaber, der i dag beskattes efter de regler, der gælder for tilladelsertildelt inden 1. januar 2004 bortset fra eneretsbevillingen, fra og med 2014 beskattes efter desamme regler, som i dag gælder for eneretsbevillingen og tilladelser tildelt 1. januar 2004eller senere. Der foreslås desuden overgangsregler, hvorefter de nye beskatningsreglerindtræder gradvist, jf. nedenfor.Efter lovforslaget nedsættes kulbrinteskattesatsen for de ovennævnte tilladelser fra 70 pct. til52 pct. med virkning fra indkomståret 2014.Det foreslås endvidere, at kulbrintefradraget for disse tilladelser med virkning fraindkomståret 2014 nedsættes fra 25 pct. i 10 år til 5 pct. i 6 år.For investeringer afholdt inden 1. januar 2014 foreslås dog en overgangsordning, hvorefterkulbrintefradraget fra indkomståret 2014 blot nedsættes til 10 pct. årligt i den resterende del afden gældende 10-årige fradragsperiode, der begyndte med det indkomstår, hvori denskattepligtige påbegyndte afskrivning på aktiverne.I tilknytning hertil foreslås en særlig overgangsordning med et kulbrintefradrag på 25 pct. iindkomståret 2013 af den del af anskaffelsessummen for aktiver, der er betalt i perioden2005-13, hvis afskrivning på aktiverne ikke er påbegyndt i indkomståret 2013. Det foreslås, atkulbrintefradraget herefter reduceres til 10 pct. årligt i den resterende del af fradragsperiodenpå 10 år. Det vil sige i perioden 2014-22.En tilsvarende overgangsordning foreslås for forundersøgelses- og efterforskningsudgifter,som ikke er valgt straksafskrevet.

- 23 -Det foreslås også, at feltafgrænsningen med virkning fra indkomståret 2014 ophæves fortilladelser, der er tildelt inden 1. januar 2004. Heraf følger, at selskaberne kan modregneunderskud fra et felt i indkomst fra et andet felt.I tilknytning hertil foreslås en overgangsordning, hvorefter uudnyttede feltunderskud opgøresved udgangen af indkomståret 2013 og fradrages med 2,5 pct. i hvert af indkomstårene 2014og 2015 og derefter med 6 pct. i hvert af indkomstårene 2016-26. De resterende 29 pct. kanikke fradrages. Feltunderskud, som er fordelt som angivet ovenfor, og som ikke kan udnyttes iet indkomstår, kan ikke fremføres til fradrag i senere indkomstår. For at få adgang til atfradrage uudnyttede feltunderskud efter overgangsordningen er det en forudsætning, atselskabet foretager maksimale afskrivninger for indkomståret 2013.Hvis et selskab har opfyldt betingelserne for at komme med i den foreslåedeovergangsordning for uudnyttede feltunderskud, fortabes underskuddene ikke for et selskab,som er modtagende selskab i en skattefri omstrukturering efter fusionsskattelovens regler.Endelig kan skatteværdien af fjernelsesomkostninger udbetales til den skattepligtige, hvis derved endeligt ophør af kulbrinteskattepligtig virksomhed resterer et uudnyttet underskud (carryback). Det udbetalte beløb kan dog ikke overstige den akkumulerede kulbrintebeskatningfratrukket beløb, der tidligere er udbetalt.3.2. Ophævelse af produktions-, dispensations- og rørledningsafgifterne3.2.1. Gældende ret3.2.1.1. ProduktionsafgiftI eneretsbevillingen af 8. juli 1962 og i tilladelser til efterforskning og indvinding afkulbrinter fra udbudsrunderne i 1984 og 1986 indgår vilkår om betaling af enproduktionsafhængig afgift (også kaldet royalty).Vilkårene er fastsat med hjemmel i lov om anvendelse af Danmarks undergrund.Produktionsafgiften udgør en vis procentdel af værdien af den producerede olie og gas.Størrelsen af afgiften er i tilladelserne fra 1984 og 1986 en funktion af produktionensstørrelse, således at den øgedes med stigende produktion. Værdien af de produceredekulbrinter opgøres efter nærmere angivne principper på produktionsstedet. Afgiften betalesfra produktionsstart og er uafhængig af det økonomiske resultat af udbygning og produktionaf forekomsten.Produktionsafgiften fra eneretsbevillingen bortfaldt som led i Nordsøaftalen fra 2003.

- 24 -

Der betales således i dag alene produktionsafgift af produktion fra de ikke-tilbageleveredetilladelser fra udbudsrunderne i 1984 og 1986.3.2.1.2. Rørledningsafgift og dispensationsafgiftLov om etablering og benyttelse af en rørledning til transport af råolie og kondensat(rørledningsloven) er grundlaget for DONG Oil Pipe A/S’ virksomhed.Rørledningsloven fastsætter tariffen for brug af rørledningen.I tariffen indgår, at virksomheder med tilladelse til efterforskning og indvinding af kulbrinter,der er omfattet af kulbrinteskattelovens kapitel 3 (gamle regler), skal betale en afgift på 5 pct.af værdien af produktionen af råolie og kondensat fra tilslutningspligtige felter(rørledningsafgift).Rettighedshavere, som har fået dispensation fra pligten til at tilslutte sig rørledningen, og somer omfattet af kulbrinteskattelovens kapitel 3, betaler en tilsvarende afgift på 5 pct.(dispensationsafgift).Eneretsbevillingen og virksomheder med tilladelse tildelt den 1. januar 2004 eller senerebetaler med virkning fra den 9. juli 2012 ikke rørlednings- eller dispensationsafgift.3.2.2. LovforslagetLovforslaget udmønter aftalen om harmonisering af beskatningen i Nordsøen, som regeringen(Socialdemokraterne, Radikale Venstre og Socialistisk Folkeparti), Enhedslisten og DanskFolkeparti indgik den 17. september 2013. Aftalen tager afsæt i anbefalingerne fra udvalgetbagserviceeftersynet.Serviceeftersynethar blandt andet peget på, at bruttoskatterne – produktions-, rørlednings- ogdispensationsafgiften – mindsker produktionen i marginale felter og marginale dele afprofitable felter. Serviceeftersynet anbefaler derfor, at produktions-, rørlednings- ogdispensationsafgiften ophæves.Med henblik på at sikre en mere hensigtsmæssig udnyttelse af ressourcerne foreslås det, atproduktions-, rørlednings- og dispensationsafgiften ophæves fra indkomståret 2014.Rørlednings- og dispensationsafgiften ophæves ved en ændring af rørledningsloven.

- 25 -Produktionsafgiften ophæves ved særskilt meddelelse til rettighedshaverne til de tilladelser,hvori vilkår om produktionsafgift indgår.4. Økonomiske konsekvenser for det offentlige4.1. Aftale om harmonisering af beskatningen i NordsøenRegeringen, Enhedslisten og Dansk Folkeparti er enige om at harmonisere beskatningen afkulbrintevirksomhed i Nordsøen og at det akkumulerede statslige merprovenu vedharmoniseringen på ca. 28½ mia. kr. afsættes til kollektiv trafik gennem etableringen afTogfonden DK.Harmoniseringen af beskatningen i Nordsøen indebærer, at de selskaber, der i dag beskattesefter de gamle regler i kulbrinteskatteloven, fra 1. januar 2014 vil blive beskattet efter desamme regler, som i dag gælder for eneretsbevillingen og for tilladelser tilindvindingsvirksomhed meddelt fra den 1. januar 2004.Harmoniseringen af Nordsø-beskatningen omfatter således kun beskatningen af tilladelsertildelt inden 1. januar 2004 på gamle regler.Disse tilladelser stod i 2012 for knap 15 pct. af den samlede danske olieproduktion og knap 5pct. af naturgasproduktionen. Det vil sige, at langt størstedelen af den samlede produktion afdansk olie og gas i dag kommer fra selskaber allerede omfattet af de nye skatteregler.Lovforslaget indeholder følgende hovedelementer i harmoniseringen af beskatningen iNordsøen:Produktions-, dispensations- og rørledningsafgiften ophæves fra indkomståret 2014.Kulbrinteskattesatsen nedsættes fra indkomståret 2014 fra 70 pct. til 52 pct.Kulbrintefradraget nedsættes fra indkomståret 2014 til 5 pct. i 6 år i stedet for 25 pct. i 10år.Feltafgrænsningen ophæves fra indkomståret 2014, så selskaberne kan modregneunderskud fra et felt i indkomst fra et andet felt.Skatteværdien af fjernelsesomkostninger kan under visse betingelser udbetales til denskattepligtige.

Lovforslaget indeholder desuden overgangsregler for kulbrintefradrag og uudnyttedefeltunderskud.Samlet set vurderes harmoniseringen af skattereglerne at indebære et merprovenu på ca. 28½mia. kr. i akkumuleret provenu, når der er korrigeret for statens ejerandel i DONG og i

- 26 -Nordsøfonden. I varig finansiering svarer det til et merprovenu på knap 0,4 mia. kr., jf. tabel4.1.Tabel 4.1. Samlede økonomiske konsekvenser efter korrektion for statens andel i DONG ogNordsøfonden af harmoniseringen af beskatningen i Nordsøen 2014 – 2042Mio.kr. (2014-niveau)Harmonisering af Nordsø-beskatning1)

Akk. provenu1)Varig virkning28.720360

2014-120

2015-80

20161.100

Det akkumulerede merprovenu er deflateret med pris-og lønudviklingen.

I de første år efter harmoniseringen af kulbrintebeskatningen vurderes det, at der samlet vilvære et mindreprovenu. Det skyldes især, at i de første år efter overgangen – i 2014 og 2015 –vil mindreprovenuet som følge af bortfaldet af rørledingsafgiften ikke helt blive modsvaret afdet øgede provenu fra både kulbrinteskatten og selskabsskatten. Provenueffekten franedsættelsen af kulbrintefradraget slår heller ikke fuldt igennem i de første år efterovergangen til de nye regler som følge af overgangsreglerne for investeringer foretaget før2014, ligesom der i en årrække kan anvendes uudnyttede feltunderskud opstået før 2014.I nedenstående uddybes forudsætningerne og de provenumæssige konsekvenser aflovforslagets enkelte elementer gennemgås.4.2. Beregningsforudsætninger for de provenumæssige konsekvenser af lovforslagetBeregningerne af det statslige merprovenu ved en harmonisering af kulbrintebeskatningen erforetaget med samme metode, som er lagt til grund ved Serviceeftersynet, men medopdaterede produktionsforudsætninger fra Energistyrelsens forårsprognose 2013 samt senesteoliepris- og dollarkursforventninger i forbindelse med Økonomisk Redegørelse, august 2013.Den årlige provenuvirkning vil afspejle profilen i bagvedliggende prognoser fraEnergistyrelsen for produktion, omkostninger, investeringer osv. I forhold til dette bemærkes,at olie- og gasproduktionen vurderes at være stigende over de næste ca. 5-10 år for tilladelserpå gamle regler. Herefter forventes produktionen løbende at aftage gradvist frem mod 2042.Serviceeftersynetviser, at overgangen fra gamle til nye regler i forbindelse medNordsøaftaleni 2003 både har øget den samlede værdi – den såkaldte grundrente – afNordsøproduktionen og statens andel heraf. Udvalget peger på, at der vil være en yderligeresamfundsøkonomisk gevinst og øget indtægt for staten ved at føre de sidste selskaber pågamle regler over på nye regler, jf. boks 4.1.

- 27 -

Boks 4.1. Kulbrintebeskatningens forvridninger og estimat for detteKulbrinteproduktion og grundrentenKulbrinteproduktion i Nordsøen giver anledning til et overnormalt afkast, der ofte benævnes en grundrente (ellerressourcerente). Grundrenten opgøres som værdien af produktionen fratrukket alle omkostninger og udgørdermed det overskud, der skal deles mellem stat og koncessionshaver.Den samfundsøkonomisk maksimale grundrente opnås, når olie- og gasindvindingen har samme omfang, når dertages højde for skatter, som hvis den ikke var pålagt beskatning. Her vil overskuddet, der skal deles, være størst,da der ikke er et forvridningstab.Den valgte beskatningsmodel er afgørende for størrelsen af overskuddet, der skal deles mellem stat ogkoncessionshaver.Estimat af forvridningstabet ved kulbrintebeskatningDet såkaldte forvridningstab ved beskatning er beregnet som grundrenten ved hvert af de to regelsæt ikulbrintebeskatningen (hhv. gamle og nye regler) målt i forhold til grundrenten uden skatter – dvs. somafvigelsen fra den samfundsøkonomisk maksimale grundrente.Beregningerne af forvridningstabet er foretaget på baggrund af modellen, der blev opstillet i forbindelse medKulbrintebeskatningsudvalget (2001), og genberegnet i rapportfra Serviceeftersynet af vilkårene forkulbrinteindvindingmarts 2013.Grundrenten er ved gamle regler estimeret til at være 8 pct. mindre end den maksimale grundrente, mensgrundrenten ved nye regler er estimeret til at være alene 3 pct. mindre end den maksimale grundrente.Forøgelsen af grundrenten ved at føre de sidste selskaber over på nye regler svarer til ca. 6 mia. kr. opgjort inutidsværdi.

Årsagen til, at de nye regler både øger værdien af den samlede produktion og statensindtægter, er, at de gamle regler er stærkt forvridende. Selskaberne på gamle regler har en stortilskyndelse til at foretage samfundsøkonomisk uhensigtsmæssige investeringer, fordi desparer mere i skat, end de taber som følge af en lavere grundrente. På givtige felter er der etincitament til at overinvestere, mens der bliver underinvesteret i mere marginale forekomsterSammenfattende indeholder de gamle regler tre forvridende elementer, som giver incitamenttil uhensigtsmæssige investeringer:Rørledningsafgiften m.v.Rørledningsafgiften i det gamle regelsæt er en bruttoskat, derbetales af produktionen, uanset overskuddets størrelse. Det betyder, at selskaberne ikkeinvesterer i marginal produktion, hvor overskuddet er for lille til at bære bruttoskatten. Ide nye regler er rørledningsafgiften ophævet.Feltafgrænsning.Selskaberne på gamle regler har ikke adgang til at fratrække underskudpå de mindst profitable felter, i overskud fra de mere profitable felter. Herved bærerselskaberne en uhensigtsmæssig stor del af risikoen ved tab, mens de bliver beskattet, hvisder kommer et stort overskud. Denne asymmetri hæmmer tilskyndelsen til at tage

- 28 -samfundsøkonomisk hensigtsmæssige risici og gøre nye fund. I de nye regler erfeltafgræsningen ophævet.Kulbrintefradrag.Kulbrintefradraget under gamle regler på i alt 250 pct. medfører enkraftig forvridning i retning af for store investeringer alene for at spare i skat. Fradraget erså stort, at et selskab i skatteposition har en skattemæssig gevinst, der er større endomkostningen ved selv en investering, som ikke giver større produktion.

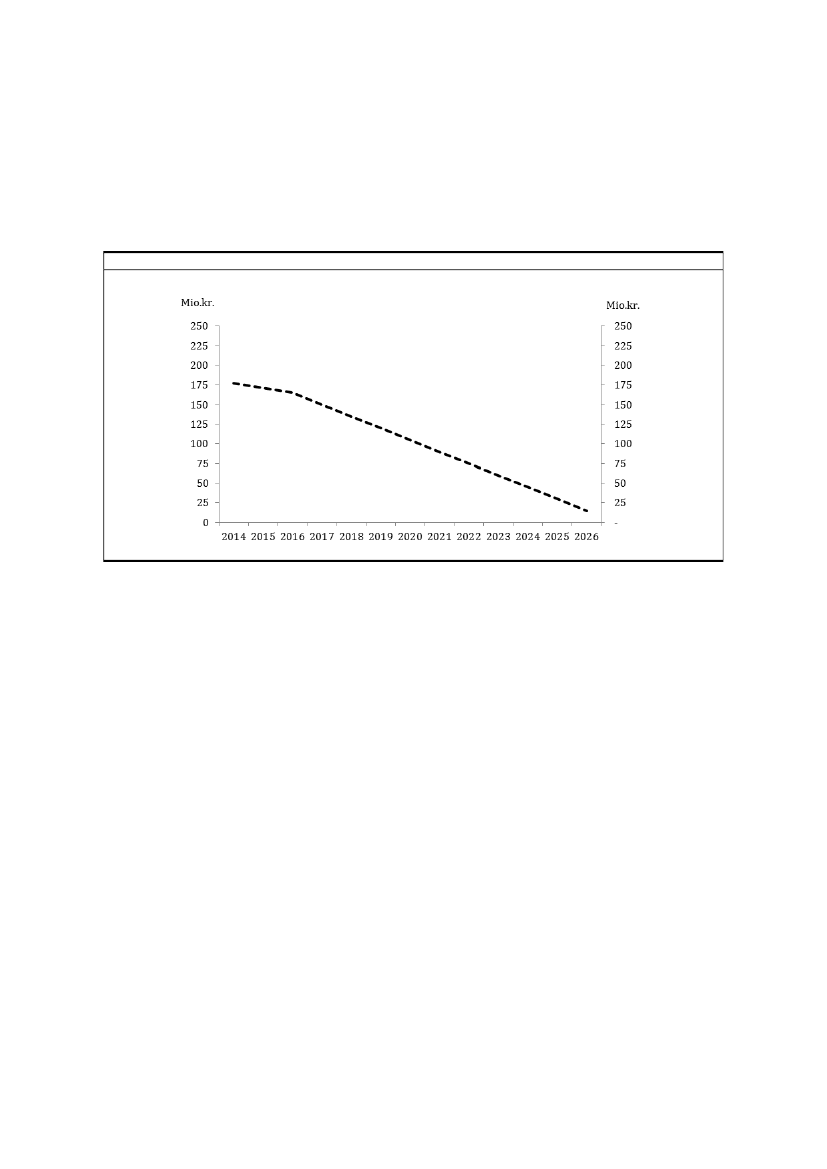

Det er i beregningerne for overgangen til nye regler derfor forudsat:At der ikke vil være et provenu fra kulbrinteskatten, såfremt selskaberne forbliver pågamle regler.At grundrenten øges som følge af, at forvridningerne reduceres, så grundrenten går fra atvære 8 pct. mindre end det maksimale overskud i fravær af kulbrintebeskatning til på nyeregler at være 3 pct. mindre end det maksimale overskud.

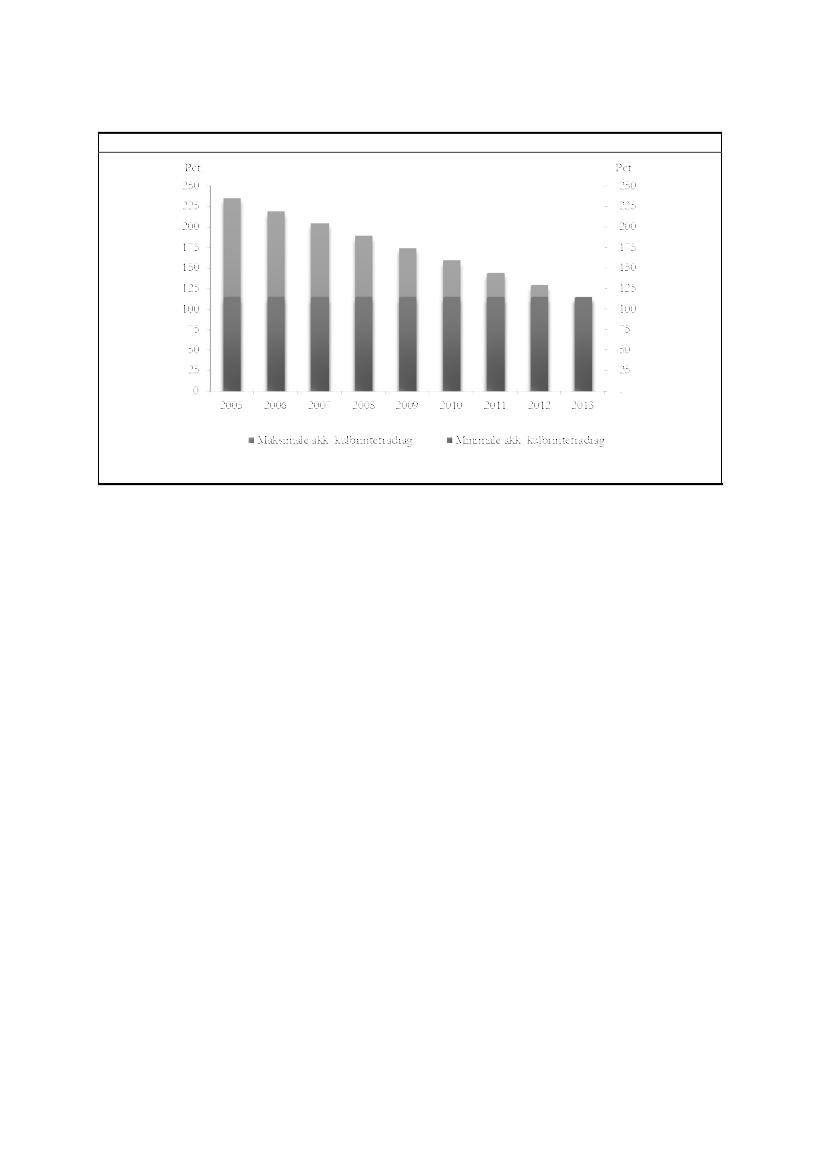

Heraf følger, at merprovenuet fra harmoniseringen af Nordsø-beskatningen opnås ved dels, atstatens andel stiger som følge af et højere provenu fra kulbrinteskatten, dels den forøgelse afselve grundrenten, der kommer som følge af de reducerede forvridninger i skattesystemet.Sidstnævnte betyder konkret, at det samlede beskatningsgrundlag – dvs. for bådeselskabsskatter og kulbrinteskatter – øges fremover, når de samlede forvridninger mærkbartreduceres.4.3. De provenumæssige konsekvenser af lovforslagetI det følgende afsnit gives en uddybende provenuvurdering af forslagets enkelte elementer.Ændringerne i lovforslaget skønnes at medføre et umiddelbart mindreprovenu på ca. 0,3 mia.kr. i indkomståret 2014 og ca. 0,4 mia. kr. i indkomståret 2015. Det skyldes, atmindreprovenuet som følge af bortfaldet af rørlednings- og dispensationsafgiften ikke heltmodsvares af det øgede provenu fra både selskabskatten og kulbrinteskatten. Provenueffektenfra nedsættelsen af kulbrintefradraget slår heller ikke fuldt ud igennem lige efter overgangensom følge af overgangsreglerne for investeringer foretaget før 2014, ligesom der i en årrækkekan anvendes uudnyttede feltunderskud opstået før 2014.For indkomstårene 2016-2020 indebærer harmoniseringen et umiddelbart merprovenu påmellem ca. 0,4 mia. kr. og 3 mia. kr. årligt.Det samlede umiddelbare varige merprovenu vurderes til ca. 0,4 mia. kr. før adfærd ogtilbageløb. Inddrages adfærdsændringer som følge af mere hensigtsmæssige investeringerøges det samlede varige merprovenu til ca. 0,5 mia. kr. før tilbageløb.

- 29 -En del af merprovenuet vedrører en øget skattebetaling fra hhv. DONG og Nordsøfonden,hvilket betyder en nedgang i overskuddet og dermed i udbetalingen af udbytte til staten. Efterkorrektion herfor reduceres det varige merprovenu til ca. 0,4 mia. kr., jf. tabel 4.2. Det svarer iakkumuleret merprovenu til ca. 28½ mia. kr.Finansårseffekten vurderes til et mindreprovenu på ca. 0,3 mia. kr. for finansåret 2014.Tabel 4.2. Samlede økonomiske konsekvenser af skatte- og afgiftselementerne ved harmonisering afbeskatningen i NordsøenMio. kr.(2014- niveau)Umiddelbarprovenuvirkning:Rørlednings- ogdispensationsafgiftSelskabsskatKulbrinteskatI altProvenuvirkning efteradfærd:Rørlednings- ogdispensationsafgiftSelskabsskatKulbrinteskatI alt efter adfærdProvenuvirkning i altefter adfærd ogtilbageløb (svarende tilefter korrektion forstatens andel i DONGog Nordsøfonden)1)Varigvirkning2014201520162017201820192020Finansår2014

-15040530420

-39090--300

-460110--350

-810210970370

-8502103.5702.930

-8602103.3202.680

-8102003.2202.620

-7101802.5602.020

-15060580490

-390130--260

-460170--290

-8103601.340890

-8503803.8303.360

-8603803.5803.100

-8103703.4703.030

-7103102.7702.370

-390130--260

360

-120

-80

1.100

2.350

2.110

2.020

1.790

Anm.: Skønnene er foretaget med udgangspunkt i forventningen til oliepris og dollarkurs i Økonomisk Redegørelse, august 2013 samt Energistyrelsensproduktionsprognose mv. forår 2013.1)En andel af merprovenuet vedrører en øget skattebetaling fra hhv. DONG og Nordsøfonden, hvilket betyder en nedgang i overskuddet og dermed

Forslaget har ikke provenumæssige konsekvenser for kommunerne og regioner, da skatterefter kulbrinteskatteloven er statslige skatter.Ad. Ophævelsen af produktions-, rørlednings- og dispensationsafgifterneOphævelsen af produktions-, rørlednings- og dispensationsafgifterne medfører et umiddelbartmindreprovenu på ca. 0,4 mia. kr. i 2014 og ca. 0,5 mia. kr. i 2015, jf. tabel 4.2. I perioden2016-2020 udgør mindreprovenuet ca. 0,8 mia. kr. årlig. Der er ikke indregnet adfærd fordisse afgifter, da de bortfalder ved lovforslaget. Det varige mindreprovenu skønnes til knap0,2 mia. kr. Bortfaldet af afgifterne mindsker herudover forvridningerne i produktionen afkulbrinter og vurderes at bidrage til en øget grundrente.Bortfaldet af disse afgifter indebærer også en automatisk forøgelse af selskabsskatten ogkulbrinteskatten, fordi afgifterne er fradragsberettigede i grundlaget for selskabsskatten.Således vil der ske en automatisk stigning i skatterne som følge af ophævelsen af afgifterne.

- 30 -

Ad. SelskabsskattenDen umiddelbare effekt på selskabsskatten følger af den automatiske stigning iskattegrundlaget for selskabsskatten som følge af ophævelsen af produktions-, rørlednings- ogdispensationsafgiften. Derfor skønnes et umiddelbart merprovenu på ca. 0,1 mia. kr. årligt i2014 og 2015 for selskabsskatten af kulbrintevirksomhed. Fra 2016-2020 udgør stigningen iprovenuet ca. 0,2 mia. kr. årligt.Med lovforslaget reduceres de forvridende elementer ved de gamle beskatningsregler, jf. boks4.1. Med de nye regler vurderes grundrenten ved kulbrinteindvinding – dvs. overskuddet førskat – samlet set at stige med ca. 5 pct. som følge af de skønnede adfærdsvirkninger.Efter selskabernes ændrede adfærd vurderes således en stigning i merprovenuet fraselskabsskatten til i alt ca. 0,1 mia. kr. i 2014 og ca. 0,2 mia. kr. i 2015, mens merprovenuetudgør ca. 0,4 mia. kr. årligt i perioden 2016-2020. Det varige merprovenu efter adfærd udgørca. 0,1 mia. kr., jf. tabel 4.2.Ad. Nedsættelsen af kulbrinteskattesatsen og kulbrintefradraget.Isoleret set vil nedsættelsen af kulbrinteskattesatsen fra 70 pct. til 52 pct. medføre etmindreprovenu. Nedsættelsen af kulbrinteskattesatsen skal dog ses i lyset af, atskattegrundlaget for kulbrinteskatten bliver større, når kulbrintefradraget nedsættes fra 250pct. til 30 pct. Den samlede effekt på statens provenu fra nedsættelserne i sats og fradrag forkulbrinteskatten skønnes dermed at være positiv. Forvridningstabet som følge afharmoniseringen bliver også reduceret markant som følge af det lavere kulbrintefradrag.Selskaberne forventes ikke at være i kulbrinteskatteposition i 2014 og 2015, da selskabernevil have mulighed for at udnytte fremførte underskud samt anvende overgangsreglerne forinvesteringer foretaget før 2014. Dermed vil ændringerne ikke indebære et umiddelbartmerprovenu fra kulbrinteskatten i de første år efter overgangen til nye regler. Fra 2016-2020indebærer aftalen et umiddelbart merprovenu på ca. 2,7 mia. kr. årligt. Det umiddelbarevarige merprovenu fra kulbrinteskatten vurderes til ca. 0,5 mia. kr. Efter adfærd øges detvarige merprovenu til ca. 0,6 mia. kr.Ad. Ophævelse af feltafgrænsningen og udbetaling af skatteværdien af fjernelsesomkostningerOphævelse af feltafgrænsningen har isoleret set den virkning, at skat af overskudsgivendefelter udskydes til et senere tidspunkt, hvilket medfører et mindreprovenu, som er indregnet ivirkningerne ovenfor for kulbrinteskatten.Udbetaling af skatteværdien af fjernelsesomkostninger ved ophør af kulbrinteskattepligtigvirksomhed – op til den betalte kulbrinteskat – vil ligeledes isoleret set medføre et

- 31 -mindreprovenu. Der er ikke præcise holdepunkter for størrelser eller tidspunkter for evt.udbetalinger, men beregningsteknisk er de forudsat at kunne indeholdes i ikke-indregnedeprovenuer fra Nordsøbeskatningen efter prognoseperiodens udløb i 2042.Det bemærkes desuden, at det generelt er forbundet med betydelig usikkerhed at skønne overprovenuet ved kulbrinteindvinding. Provenuerne er især følsomme overfor ændringer ioliepris, dollarkurs og produktionen.4.4. Virkninger på beskæftigelsenHarmoniseringen af beskatningen vurderes isoleret set at ville få beskedne, men samlet setpositive effekter på beskæftigelsen i indvindingsindustrien og hos deres leverandører. Detskyldes, at harmoniseringen vurderes at øge den samfundsøkonomiske værdi afNordsøproduktionen fra felter, som hidtil har været på gamle regler. Det skal dog ses i lysetaf, at over 80 pct. af produktionen fremover forventes at finde sted på nye og eksisterendefelter, der allerede er omfattet af nye regler.Investeringerne i den kollektive trafik gennem etableringen af Togfonden DK vil – i takt med,at arbejdet påbegyndes – på kortere sigt og isoleret set medføre en højere beskæftigelse indenfor bygge- og anlægsbranchen. Efterhånden som forbedringerne færdiggøres, vil rejsetidernepå jernbanen forkortes markant, hvilket vil øge mobiliteten. Det betyder, at arbejdskraftenudnyttes bedre, hvilket alt andet lige øger produktiviteten og dermed velstanden i Danmark.Investeringerne i den kollektive trafik og etableringen af Togfonden DK er ikke omfattet afdette lovforslag.5. Administrative konsekvenser for det offentligeForslaget skønnes ikke at medføre nævneværdige administrative konsekvenser for detoffentlige.6. Økonomiske konsekvenser for erhvervslivetLovforslaget medfører samlet set en forhøjelse af beskatningen for selskaber med tilladelsertidligere beskattet efter de gamle regler, svarende til det umiddelbare merprovenu vedlovforslaget, jf. tabel 4.2. Det skal dog ses i lyset af, at de selskaber, der i dag er omfattet af degamle regler, i gennemsnit har betalt omkring 35 pct. af overskuddet i skat. Sammenlignetmed de øvrige aktører i Nordsøen, der indtil nu har betalt over 60 pct., har det således væreten særdeles lempelig beskatning.Med harmoniseringen vil der blive ensartede forhold for hele Nordsøen og skabt klarhed overde langsigtede rammevilkår. De nye regler vil desuden på en række punkter give forbedrede

- 32 -vilkår i form af lavere skattesats, afskaffelse af bruttoskatten og bedre adgang til at udnytteunderskud.Harmoniseringen af reglerne er samtidig med til at sikre mere samfundsøkonomiskhensigtsmæssige investeringer. Selvom harmoniseringen umiddelbart indebærer en skærpelseaf beskatningen for selskaberne, vil merbelastningen samlet set være mindre for selskaberneend den øgede skattebetaling. Det skyldes, at harmoniseringen medfører en skønnet forøgelseaf selskabernes overskud (grundrente) på ca. 6 mia. kr. ved overgangen til nye regler. Enandel heraf vil tilfalde selskaberne, svarende til i størrelsesordenen 2½ mia. kr.Udover at aftalen om harmoniseringen skaber større sikkerhed om de fremtidige rammevilkårog sikrer mere samfundsøkonomisk optimale investeringer i Nordsøen, indebærer aftalenogså, at der indledes drøftelser med rettighedshavere af kulbrintetilladelser med henblik på atafdække, om der er særlige omstændigheder, der vil kunne begrunde en forlængelse aftilladelserne. Hvis sådanne særlige omstændigheder konkret er til stede, vil tilladelserne bliveforlænget, hvilket også vil kunne understøtte en mere optimal langsigtet udnyttelse af felternetil gavn for selskaberne.7. Administrative konsekvenser for erhvervslivetForslaget skønnes ikke at medføre nævneværdige administrative konsekvenser forerhvervslivet.8. Administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslaget skønnes alene at have mindre miljømæssige konsekvenser. Det skyldes, atlovforslaget vurderes at indebære en begrænset forøgelse af kulbrinteproduktionen iNordsøen. Det skal sammenholdes med, at lovforslaget medfører en mere hensigtsmæssigudnyttelse af ressourcerne i Nordsøen, herunder af ressourcerne fra de marginale olie- oggasfelter.Den foreslåede udvidelse af anvendelsesområdet for reglerne om udbetaling af skatteværdienaf fjernelsesomkostninger til at omfatte samtlige tilladelser skønnes tillige at medvirke til, atfjernelsen af anlæg m.v. vil ske i overensstemmelse med miljømæssige hensyn.10. Forholdet til EU-rettenForslaget indeholder ikke EU-retlige aspekter.

- 33 -11. Hørte myndigheder og organisationer m.v.Et udkast til lovforslag har været i høring hos følgende myndigheder og organisationer m.v.:Advokatsamfundet, AE Rådet, AgroSkat as, AmCham Denmark, ATP,Børsmæglerforeningen, CEPOS, Cevea, Danmarks Rederiforening, DanmarksSkibskreditfond, Dansk Aktionærforening, Dansk Byggeri, Dansk Ejendomsmæglerforening,Dansk Energi, Dansk Erhverv, Dansk Iværksætterforening, Danske Advokater, DanskeRegioner, Den Danske Fondsmæglerforening, Den danske Skatteborgerforening, DI, DONGOil Pipe A/S, DVCA, Erhvervsstyrelsen – Team Effektiv Regulering, EjendomsforeningenDanmark, Ejerlederne, Finans og Leasing, Finansrådet, FSR – danske revisorer, Forsikring &Pension, Horesta, Håndværksrådet, InvesteringsForeningsRådet, KL, Kraka, Landbrug &Fødevarer, Lokale Pengeinstitutter, Nasdaq OMX Copenhagen A/S, Nationalbanken,Nordsøfonden, Olie Gas Danmark, Realkreditforeningen, Realkreditrådet, SRF SkattefagligForening, Videncentret for Landbrug og VP Securities A/S.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/ mindre Negativeudgifterkonsekvenser/merudgifterSamlet skønnes lovforslaget atmedføre et merprovenu på i alt0,4 mia. kr. i varig virkningefter adfærd og korrektion forstatens andel i DONG ogNordsøfonden. Det svarer iakkumuleret merprovenu til ca.28½ mia.kr. (2014-pl).I indkomstårene 2014 og 2015skønnes forslaget at medføre etumiddelbart mindreprovenu påca. 0,4 mia. kr. og 0,5 mia. kr. Ifinansåret2014udgørmindreprovenuet ca. 0,3 mia.kr.Ingen.Ingen.

Økonomiske konsekvenserfor det offentlige

Administrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivet

Lovforslaget medfører samletsetenforhøjelseafbeskatningen for selskabermedtilladelsertidligerebeskattet efter de gamleregler.

- 34 -Merbelastningen vil dogsamlet set være mindre forselskaberne end den øgedeskattebetaling. Det skyldes, atharmoniseringen medfører enskønnet forøgelse afselskabernes overskud(grundrente) på ca. 6 mia. kr.ved overgangen til nye regler.En andel heraf vil såledestilfalde selskaberne, svarendetil i størrelsesordenen 2 ½mia. kr.Ingen.

Administrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Ingen.

Ingen.Ingen.

Ingen.Ingen.

Forslaget indeholder ikke EU-retlige konsekvenser.

- 35 -

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Henvisningen til kapitel 3 udgår som følge af, at kapitel 3 foreslås ophævet, jf. lovforslagets §1, nr. 7.Til nr. 2Henvisningen til § 12 udgår som følge af, at bestemmelsen er en del af kapitel 3, som foreslåsophævet, jf. lovforslagets § 1, nr. 7.Til nr. 3Bestemmelsen ophæves som følge af, at rørlednings- og dispensationsafgiften foreslåsophævet, jf. lovforslagets § 3.Til nr. 4Kapitel 3 foreslås ophævet. Kapitel 3 indeholder regler om opgørelsen og ansættelsen tilkulbrinteskat af den skattepligtige kulbrinteindkomst fra tilladelser tildelt inden 1. januar 2004bortset fra eneretsbevillingen. Disse tilladelser foreslås efter dette lovforslag omfattet afreglerne i kapitel 3 A m.v. med virkning fra 1. januar 2014. Om baggrunden herfor henvisestil lovforslagets almindelige bemærkninger.Til nr. 5Der er tale om en redaktionel ændring af overskriften til kapitel 3 A som følge af, at reglerneom opgørelsen og ansættelsen til kulbrinteskat af den skattepligtige kulbrinteindkomst fratilladelser tildelt inden 1. januar 2004 bortset fra eneretsbevillingen foreslås omfattet afkapitel 3 A med virkning fra 1. januar 2014, jf. lovforslagets § 1, nr. 7.Til nr. 6I § 20 A er det fastsat, hvilke tilladelser kapitel 3 A finder anvendelse på. Kapitlet omfatterefter gældende ret eneretsbevillingen og tilladelser tildelt 1. januar 2004 eller senere.Det foreslås, at § 20 A ophæves, idet reglerne i kapitel 3 A med virkning fra 1. januar 2014foreslås udvidet til at omfatte alle tilladelser til efterforskning og indvinding af kulbrinter iDanmarks undergrund.

- 36 -Til nr. 7Henvisningen til § 14, stk. 1, 2. pkt., udgår som følge af, at bestemmelsen er en del af kapitel3, som foreslås ophævet, jf. lovforslagets § 1, nr. 7.Til nr. 8Bestemmelsen ophæves som følge af, at § 10 B foreslås ophævet, jf. lovforslagets § 1, nr. 3.Til nr. 9§ 20 C, stk. 4, 3. pkt., hvori der findes regler i tilknytning til kapitel 3, foreslås ophævet somfølge af den foreslåede ophævelse af kapitel 3, jf. lovforslagets § 1, nr. 7.Til nr. 10Henvisningen til kapitel 3 udgår som følge af, at kapitel 3 foreslås ophævet, jf. lovforslagets §1, nr. 7.Til nr. 11Der er tale om en redaktionel ændring af bestemmelsen om fradrag af selskabsskat i denskattepligtige kulbrinteindkomst som følge af den foreslåede ophævelse af kapitel 3, jf.lovforslagets § 1, nr. 7.Til nr. 12Bestemmelsen ophæves, idet den vedrører rørlednings- og dispensationsafgiften, som foreslåsophævet, jf. lovforslagets § 3.Til nr. 13§ 27 C, stk. 1Det foreslås, at skattepligtig kulbrinteindkomst i tilknytning til tilladelser, der med virkningfra indkomståret 2014 overgår fra beskatning efter kapitel 3 som affattet vedlovbekendtgørelse nr. 971 af 20. september 2011 til beskatning efter kapitel 3 A, behandlesefter overgangsreglerne som foreslået i § 27 C, stk. 2-7.§ 27 C, stk. 2Det foreslås, at skattemæssige afskrivninger ved overgangen fra beskatning af skattepligtigkulbrinteindkomst efter kapitel 3 til beskatning efter kapitel 3 A med virkning fraindkomståret 2014 foretages med udgangspunkt i den skattemæssigt nedskrevne værdi pr. 31.december 2013.Den foreslåede bestemmelse svarer til den gældende bestemmelse i kulbrinteskattelovens § 27A, stk. 2, 1. pkt., hvorefter skattemæssige afskrivninger for indkomst, der overgik fra kapitel 3