Skatteudvalget 2013-14

SAU Alm.del Bilag 112

Offentligt

Vi sætter målrettet ind over for manglende skattebetalingI 2014 forventes borgere og virksomheder at skulle betale omkring 946 mia. kr. i skatter, moms,told og afgifter1. Der er imidlertid en del af samfundsøkonomien, som er ubeskattet.Det kan skyldes fejl, som beror på misforståelser, eller manglende information og vejledning. Detkan også være bevidst unddragelse. Tilsammen udgør fejl og unddragelse den ubeskattede øko-nomi – eller ”skattegabet”.Skattebetaling er en grundlæggende finansieringsmekanisme i Danmark, og der er en meget højgrad af regelefterlevelse blandt borgere og virksomheder i forhold til skattelovgivningen.SKAT har til opgave at sikre en høj regelefterlevelse på skatteområdet for både borgere og virk-somheder, og med nærværende Aktivitetsplan 2014 får både medarbejdere i SKAT, borgere, virk-somheder, rådgivere, brancheorganisationer og øvrige interessenter et overblik over de aktivite-ter, der supplerer vores vejledende indsats og systemunderstøttelsen på skatteområdet.SKAT har fokus på målrettet kontrol i forhold til de borgere og virksomheder, der unddrager sigskattebetaling. Kontrollen retter sig mod en bred vifte af problemstillinger – fra ulovlig brug afskattely og social dumping til en målrettet indsats mod sort arbejde og økonomisk kriminalitet.Samtidig har SKAT også til opgave at opretholde en bred kontrolindsats i forhold til både borgeresamt mindre, mellemstore og store virksomheder.SKAT administrerer en kompliceret lovgivning. Det er vores opgave at sikre, at den enkelte borgerog virksomhed betaler de skatter og afgifter, de hver især skal efter lovgivningen - hverken mereeller mindre.Enkelt, effektivt og korrekt. Sådan vil vi gerne arbejde, og sådan vil SKAT gerne møde borgere,virksomheder og vores samarbejdspartnere – også når det gælder indsatsen for at styrke regelef-terlevelsen på skatteområdet.

Januar 2014

1

Skatteministeriet: Skattestrukturen 1983 – 2014 (8.1.2014) på www.skm.dk.

Side1af69

IndholdsfortegnelseVi sætter målrettet ind over for manglende skattebetaling ............................................................... 11Styrket regelefterlevelse på skatteområdet ................................................................................. 41.11.21.32Strategiske fokusområder ..................................................................................................... 4Opgørelse af skattegabet ...................................................................................................... 7Fokus på retssikkerhed og kvalitet i kontrolarbejdet............................................................ 9

Borgerområdet ........................................................................................................................... 112.12.22.32.42.52.62.7Udviklingen på borgerområdet ........................................................................................... 11Personselvangivelsen .......................................................................................................... 12Tredjepartsdata ................................................................................................................... 13Globalisering ........................................................................................................................ 14Værdipapirer ....................................................................................................................... 17Biler...................................................................................................................................... 18Ejendomme ......................................................................................................................... 20

3

Virksomhedsområdet ................................................................................................................. 223.13.23.33.43.53.63.73.8Udviklingen på virksomhedsområdet ................................................................................. 22Mikrovirksomheder ............................................................................................................. 24Små virksomheder ............................................................................................................... 26Mellemstore og store virksomheder ................................................................................... 30Offentlige virksomheder og institutioner ........................................................................... 33Fonde og foreninger ............................................................................................................ 35De største virksomheder ..................................................................................................... 37Transfer pricing.................................................................................................................... 40

4

Sort økonomi .............................................................................................................................. 444.14.24.34.4Udviklingen inden for sort økonomi.................................................................................... 44Sort økonomi - borgere ....................................................................................................... 45Sort Økonomi – virksomheder ............................................................................................ 48Uregistrerede virksomheder ............................................................................................... 51

5

Told og afgifter............................................................................................................................ 535.15.25.35.4Udviklingen på told- og afgiftsområdet .............................................................................. 53Afgifts- og toldbevilling og selvforvaltning .......................................................................... 53Mindre afgiftsvirksomheder ................................................................................................ 55Illegal indførsel .................................................................................................................... 58

Side2af69

5.56

Finansiel told ....................................................................................................................... 59

Samfundsbeskyttende aktiviteter og indsatsen over for økonomisk kriminalitet ..................... 636.16.26.3Udviklingen inden for samfundsbeskyttende aktiviteter og økonomisk kriminalitet ........ 63Samfundsbeskyttende aktiviteter ....................................................................................... 64Økonomisk kriminalitet (sager med straffelovsovertrædelser) .......................................... 67

Side3af69

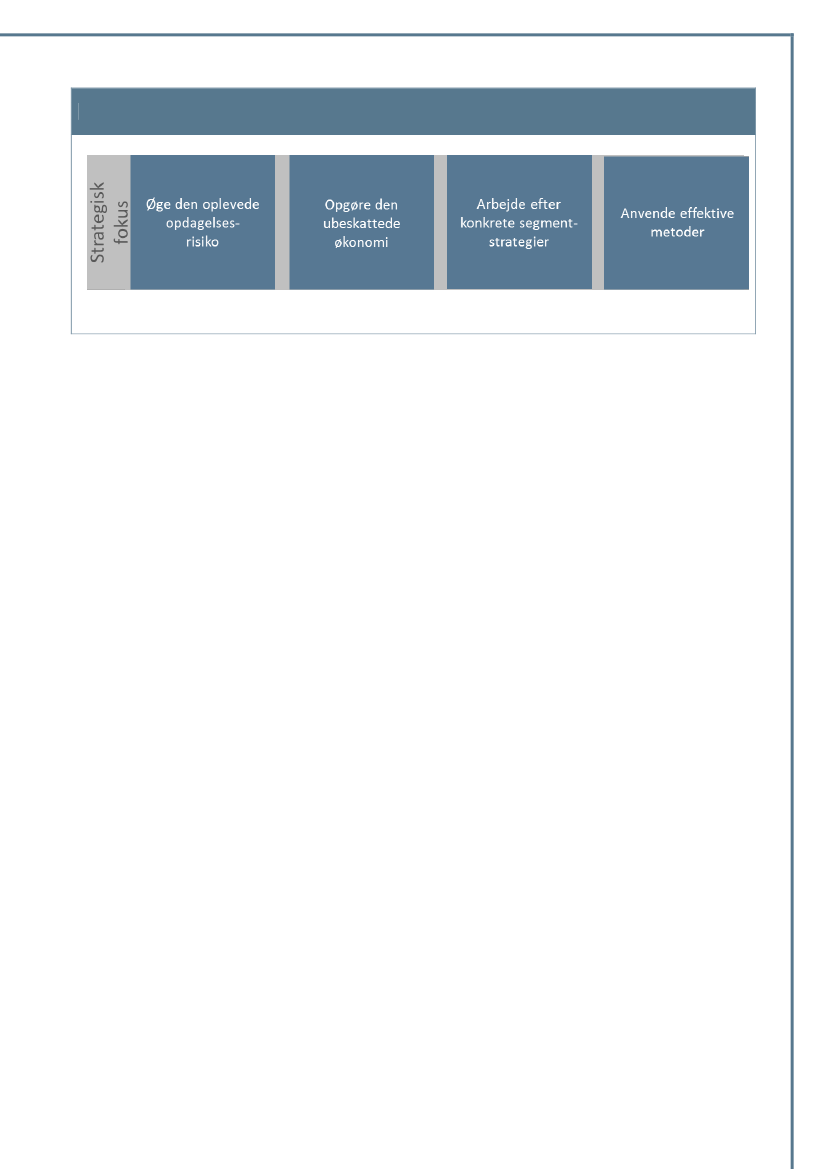

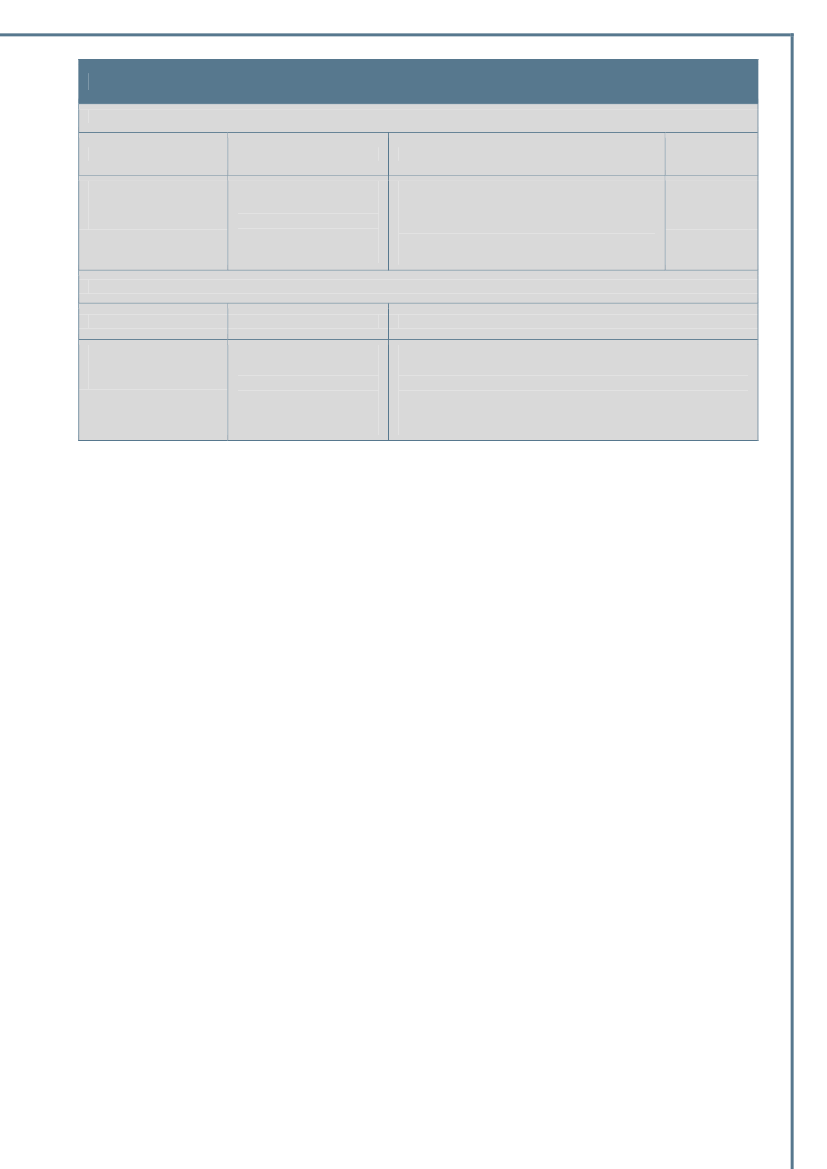

1 Styrket regelefterlevelse på skatteområdetSKAT gennemfører i 2014 en række konkrete indsatsaktiviteter for at minimere det samlede skat-tegab i Danmark. Aktivitetsplanen er et dynamisk styringsværktøj, hvor der kan ske justeringer,fordi den tager afsæt i en fortløbende risiko- og væsentlighedsvurdering.Særligt på borgersiden er regelefterlevelsen på et meget højt niveau, og det høje niveau skyldesisær, at en stor del af indberetningerne om borgernes indkomster og fradrag sker fra tredjepart(arbejdsgivere, banker, fagforeninger, A-kasser mv.). Dermed kan mange oplysninger korrekt for-trykkes og låses helt automatisk på skatteydernes årsopgørelser.På virksomhedssiden er regelefterlevelsen også på et relativt højt niveau, selv om der her optræ-der flere fejl. Fejlene skyldes for det meste manglende kendskab til eller forkert tolkning af regler-ne samt simple bogføringsfejl. For godt 10 pct. af virksomhederne finder SKAT imidlertid fejl, hvordet vurderes, at de pågældende virksomheder bevidst ikke angiver korrekt, og halvdelen af skatte-gabet for virksomhederne kan henføres til 10 % af virksomhederne.For at øge regelefterlevelsen arbejder SKAT dels forebyggende og dels med synlig konsekvens afde alvorligste fejl. På den ene side understøtter SKAT regelefterlevelsen med vejledning og nyesystemer, som skal gøre det lettere at indberette skatten korrekt. Dette skal især blive bedre forvirksomhederne, hvor SKAT i højere grad vil anvende tredjepartsdata, som det er sket med succespå borgerområdet. På den anden side vil SKAT også sætte målrettet ind, der hvor den bevidsteskatteunddragelse finder sted.1.1 Strategiske fokusområderSKAT har fire strategiske mål:SKAT gør det nemt at betale den rigtige skat til tiden.SKAT sætter målrettet ind over for manglende skattebetaling.SKAT inddriver offentlig gæld effektivt.SKAT er en professionel offentlig virksomhed.

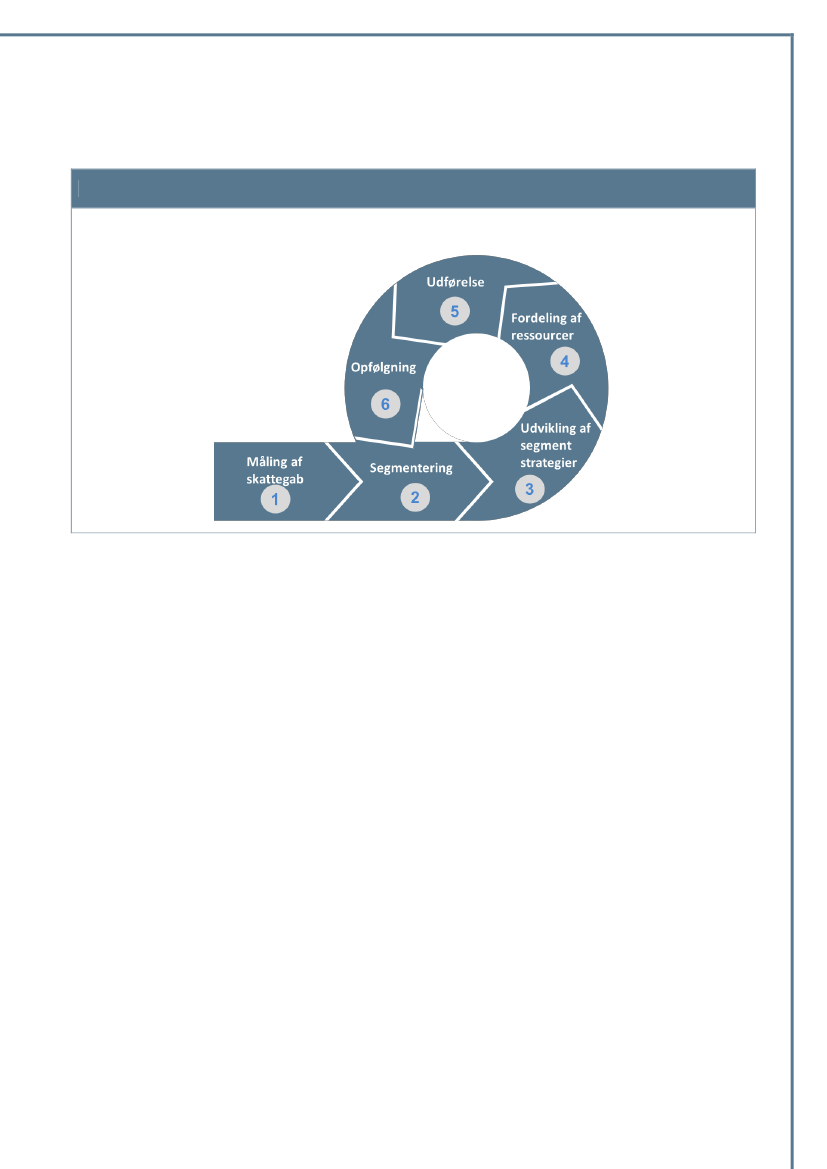

For at understøtte arbejdet med at sætte målrettet ind over for den manglende skattebetaling erder defineret fire strategiske fokusområder, (Figur 1).

Side4af69

Figur 1. Strategisk fokus

Skatteydernes oplevelse af SKAT som myndighed er vigtig, både i forhold til vores vejledning, rets-sikkerhed og kontrolindsats. Der må ikke være tvivl om, at vi er interesserede i, at der bliver betaltden korrekte skat, og at der er en risiko for at blive opdaget, hvis man forsøger at unddrage sigskattebetaling.Vores aktiviteter bidrager til den øgede synlighed og gennemsigtighed på en gang. Det sker gen-nem åbenhed om vores aktiviteter, opgaver og de metoder, som vi anvender.SKAT har fokus på at få opgjort den ubeskattede økonomi (skattegabet) mere præcist. Det medvir-ker til at sikre, at SKAT kan sætte målrettet ind og kanalisere ressourcerne derhen, hvor de har denstørste effekt i forhold til at minimere skattegabet.SKAT arbejder med skattegabet i 22 segmenter (se tabel 1 nedenfor). De specifikke skattegab in-den for et segment har en række fælles karakteristika.Endelig er det vigtigt for SKAT at anvende effektive metoder og værktøjer i det konkrete kontrol-arbejde med fokus på retssikkerhed for den enkelte borger og virksomhed og for medarbejderne iSKAT.Der vil i den forbindelse være en tæt dialog med relevante erhvervs- og brancheorganisationer omdet konkrete kontrolarbejde.

Side5af69

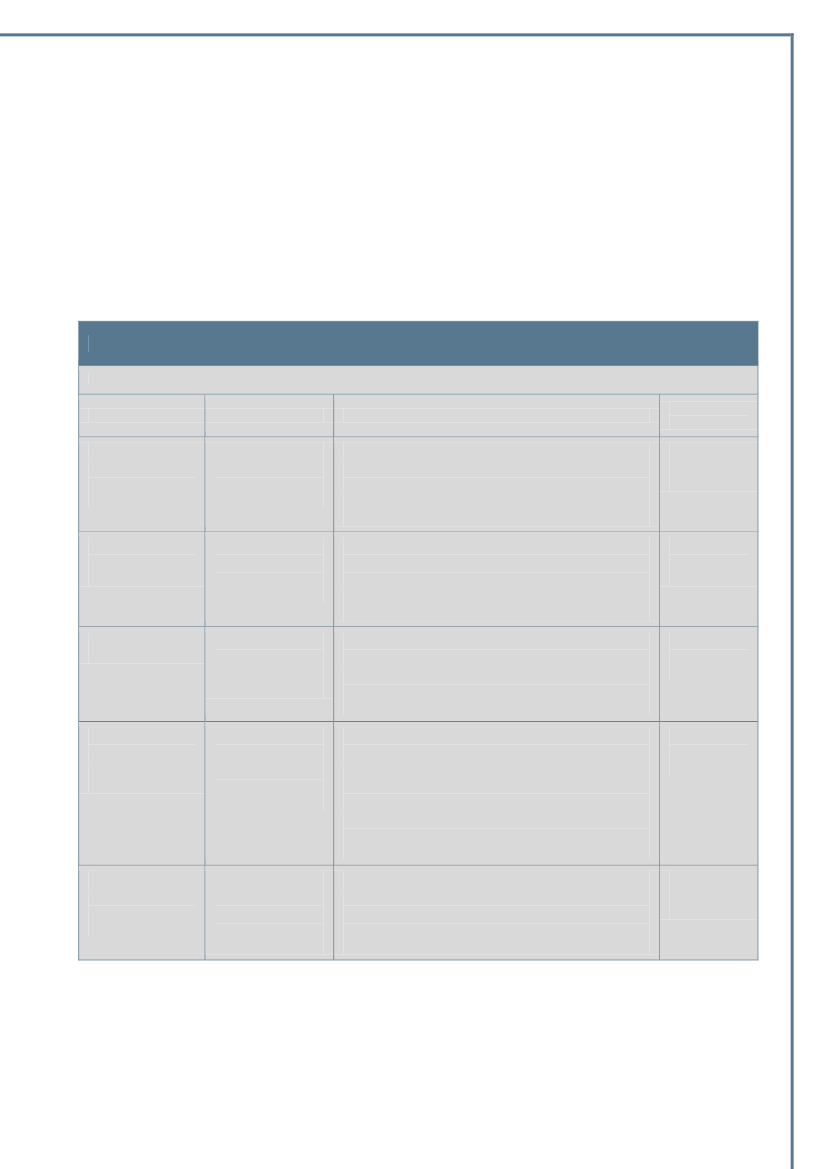

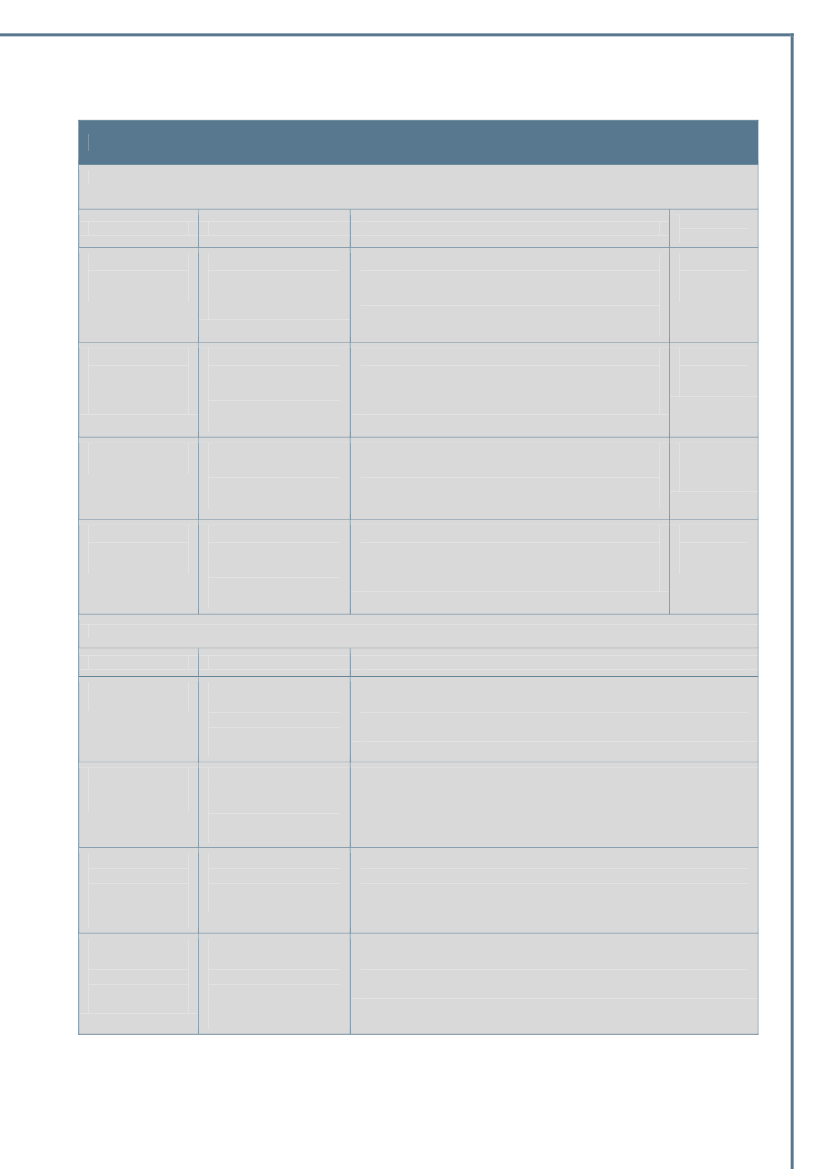

Tabel 1. Oversigt over segmenter

Område

SegmentPersonselvangivelsenTredjepartsdata

Borgerområdet

GlobaliseringVærdipapirerBilerEjendommeMikrovirksomhederSmå virksomhederMellemstore og store virksomheder

Virksomhedsområdet

Offentlige virksomheder og institutionerFonde og foreningerDe største virksomhederTransfer pricingSort økonomi – borgere

Sort økonomi

Sort økonomi – virksomhederUregistrerede virksomhederAfgifts- og toldbevilling og selvforvaltningMindre afgiftsvirksomheder

Told og Afgifter

Illegal IndførselFinansiel told

Samfundsbeskyttende aktiviteter ogindsatsen over for økonomisk kriminali-tet

Samfundsbeskyttende aktiviteterStraffelovsovertrædelser

SKAT arbejder på at udvikle mere detaljerede strategier for hvert segment. Segmentstrategiernevil bygge på et solidt fundament, som analyserer skattegabet, baggrunden for borgeres og virk-somheders skatteadfærd, erfaringer fra projekter og aktiviteter samt internationale erfaringer påområdet.Vores aktiviteter og projekter er større og længerevarende end tidligere. Det skal sikre en højeregrad af professionalisme og effektivitet og udnytte en større specialisering blandt medarbejderne.Alle løbende driftsopgaver rettet mod borgere og virksomheder er medtaget i Aktivitetsplan 2014sammen med de konkrete projekter. Det sker for at få et samlet overblik over ressourceanvendel-sen og for at kunne udvikle og effektivisere alle opgaver, uanset om de indgår i projekter eller erdriftsopgaver.Side6af69

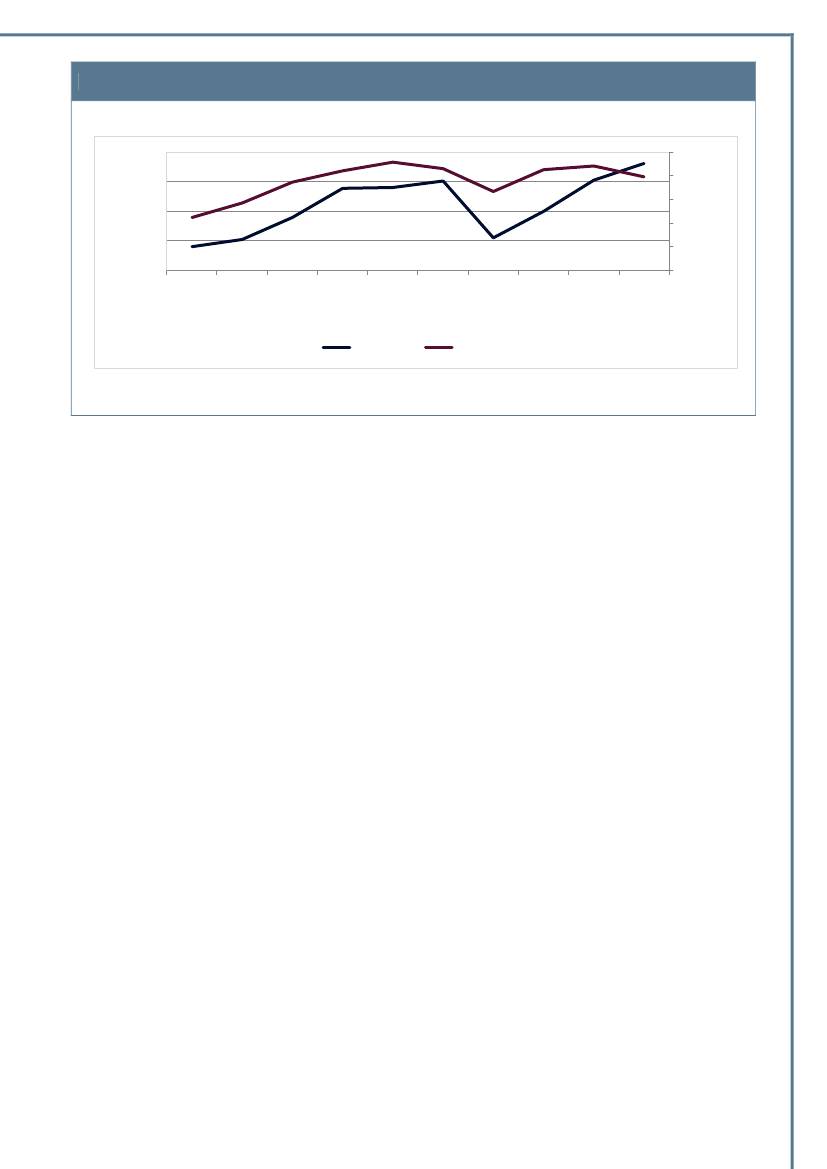

Til brug for denne proces er der udviklet en samlet model for vores indsatsplanlægning, som skalvære fuldt implementeret ved udgangen af 2016. Alle kontrolaktiviteter ses således i forhold tildenne model, som har det overordnede mål at sikre mest mulig reduktion af skattegabet pr. ind-satsressource.Figur 2. Model for indsatsplanlægning

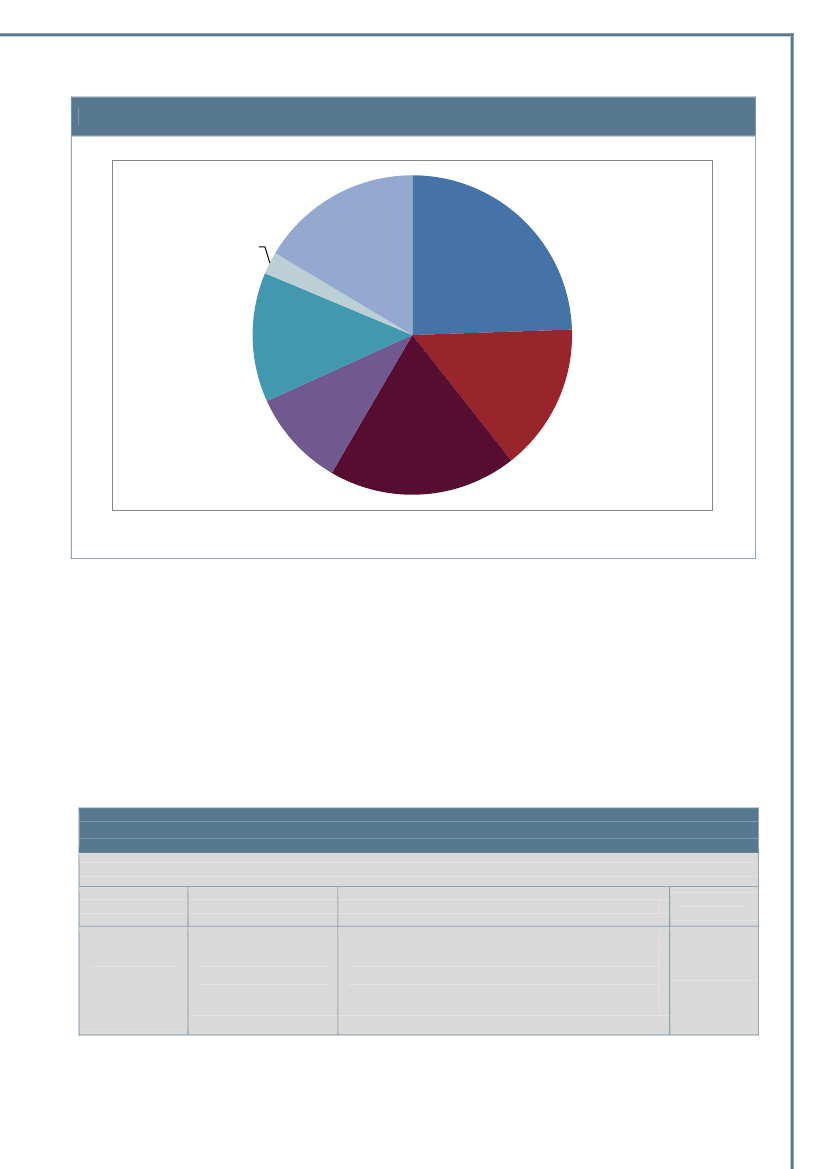

1.2 Opgørelse af skattegabetSkattegabet opgøres for at få et mere detaljeret billede af udfordringen med hensyn til efterlevel-se af skattereglerne. Opgørelser af skattegabet anvendes til at vurdere risiko og prioritere mellemforskellige områder samt til at belyse potentialet for mulig indsats og strukturelle ændringer. SKATbegyndte arbejdet med at opgøre skattegabet i 2006. Skattegabet er i dag opgjort på flere storeområder, men der udestår fortsat en opgave med at afdække skattegabet for en række skatte-ydertyper og skattearter. SKATs forventning er at kunne opgøre skattegabet på samtlige områderinden udgangen af 2016.

Side7af69

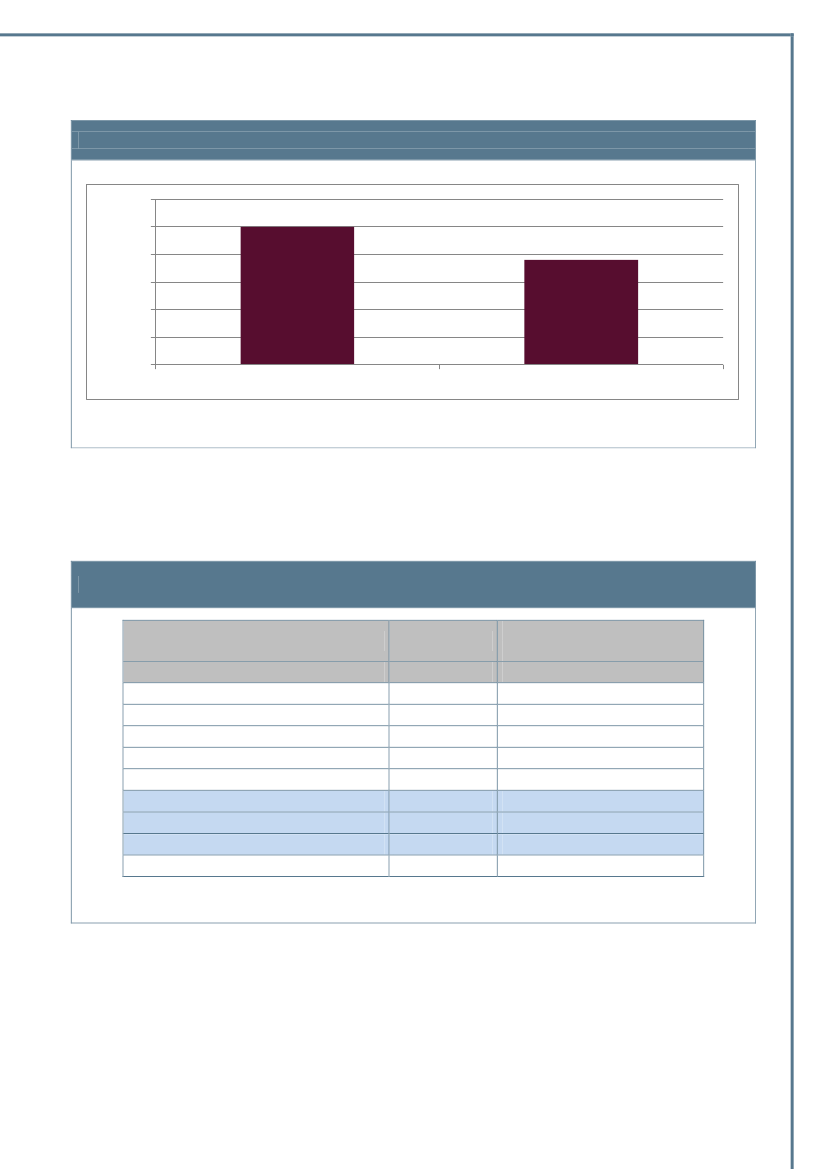

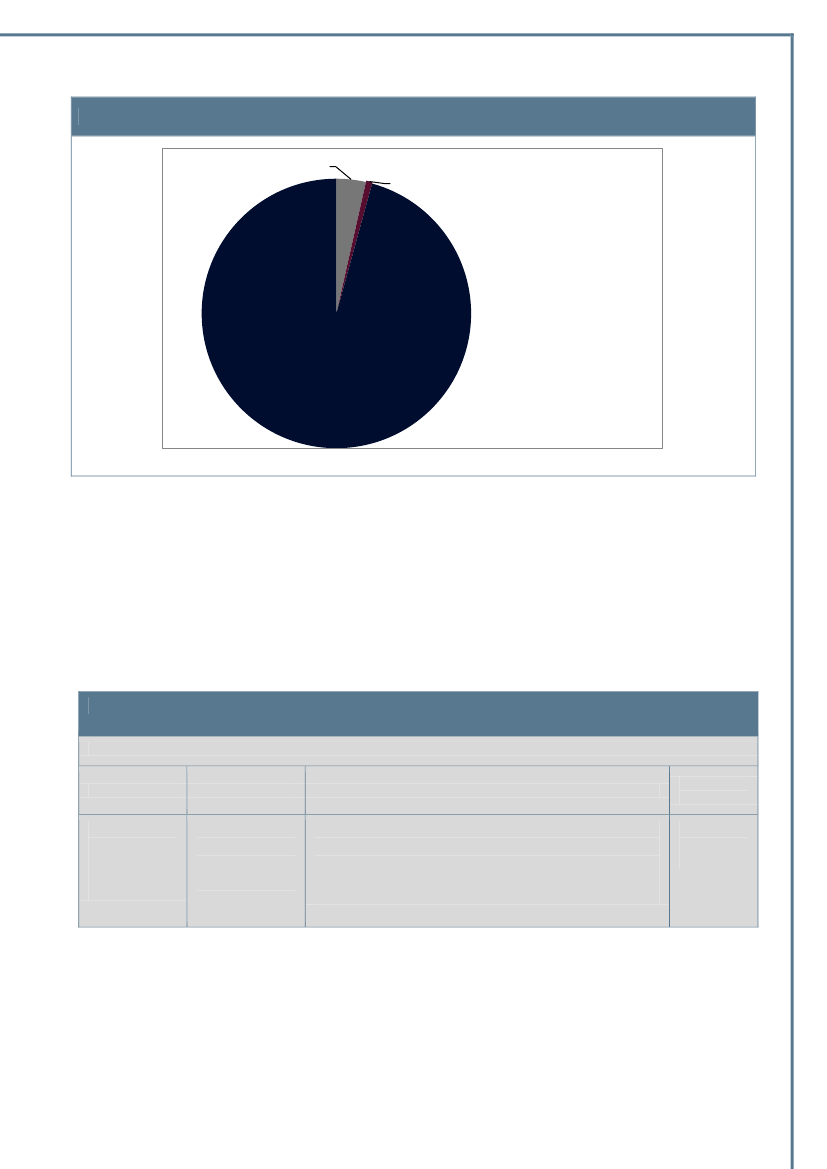

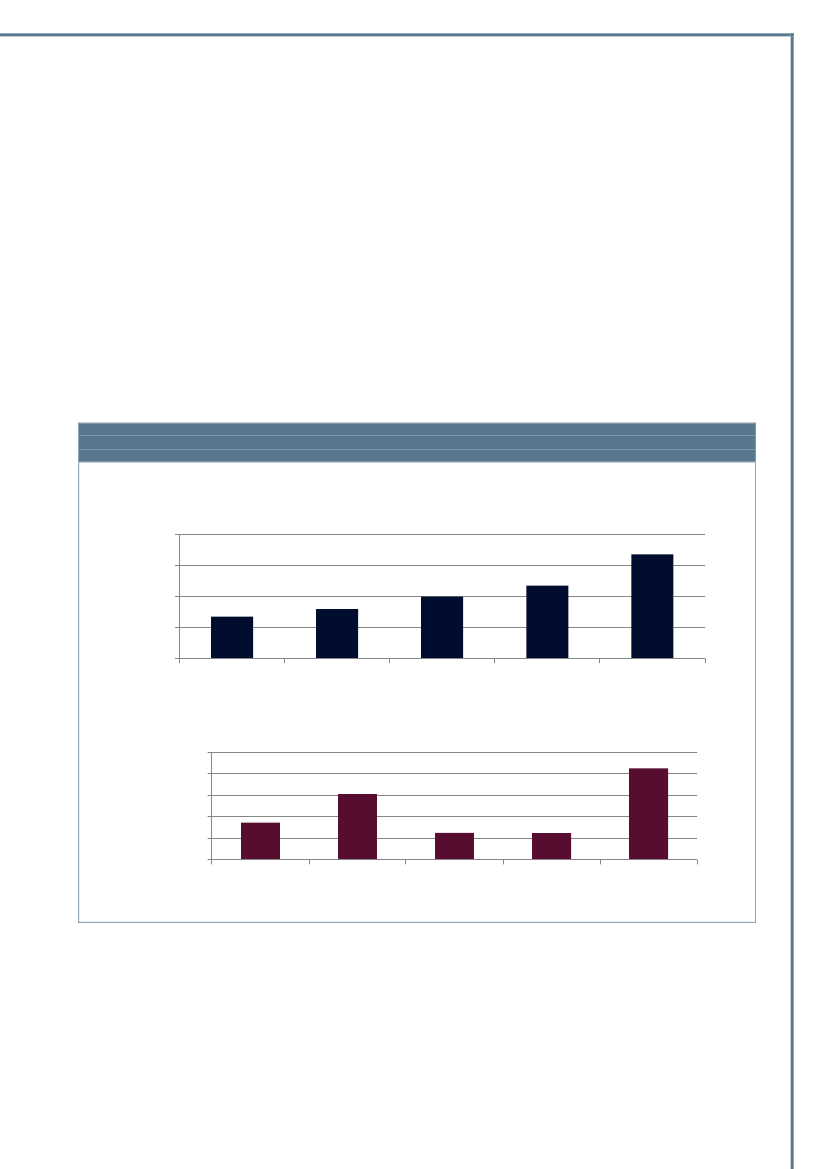

Figur 3. Skattegabet i Danmark

2

Figur 3 viser skattegabets størrelse for de områder, hvor der allerede findes opgørelser. Emnerne ifeltet yderst til højre viser de områder, hvor SKAT i de kommende år udvikler og gennemførerskattegabsopgørelser.SKATs compliance-undersøgelser for borgere og virksomheder er de hidtil mest omfattende ogdetaljerede analyser af skattegabet. Compliance-undersøgelser gennemføres hvert andet år (ligeårstal) som en omfattende stikprøveundersøgelse. Undersøgelsen viser blandt andet, i hvilket om-fang forskellige grupper af borgere og virksomheder efterlever skattereglerne.Compliance-undersøgelserne har dog en række begrænsninger, fordi de undersøger det, der erbogført og selvangivet, og dermed i begrænset omfang kortlægger den økonomi, der holdes vækfra de officielle økonomiske kanaler. Analyserne af stikprøveundersøgelserne suppleres derformed tal fra andre undersøgelser, fx fra Rockwool Fondens Forskningsenhed, som opgør omfangetaf sort arbejde hos privatpersoner ud fra spørgeskemaundersøgelser.Figur 4 viser det samlede skatte- og momsgab på de undersøgte områder.

2

Bemærk at skattegabet i denne figur er opgjort som provenu. De anførte skattegab på told og sort arbejde udgør kunen del af det samlede skattegab på områderne, da det samlede skattegab endnu ikke er opgjort.

Side8af69

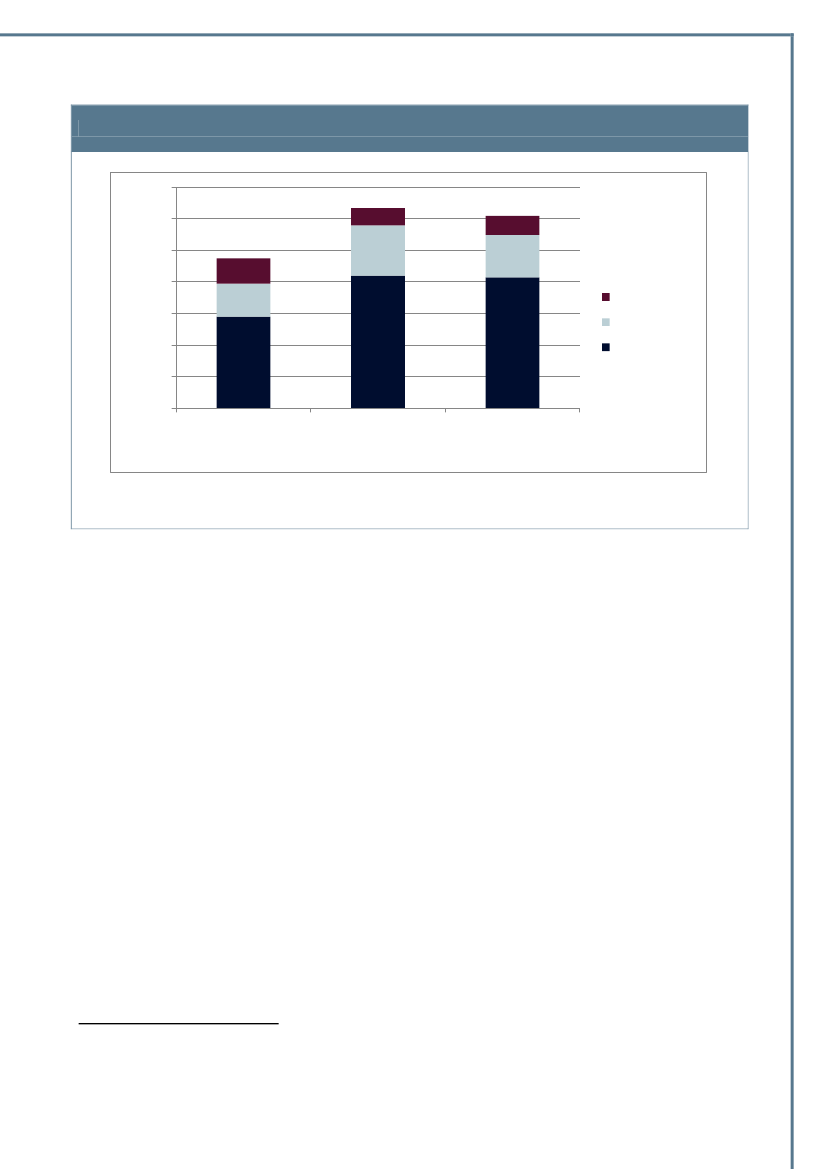

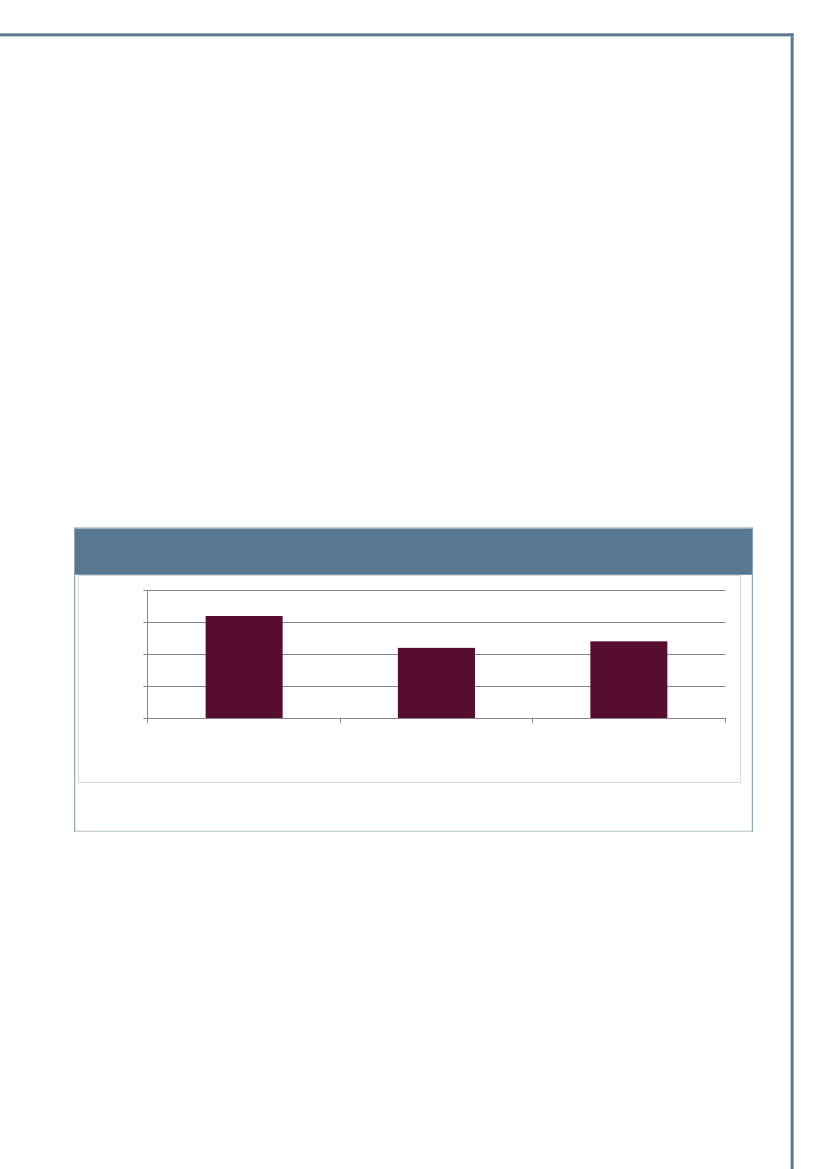

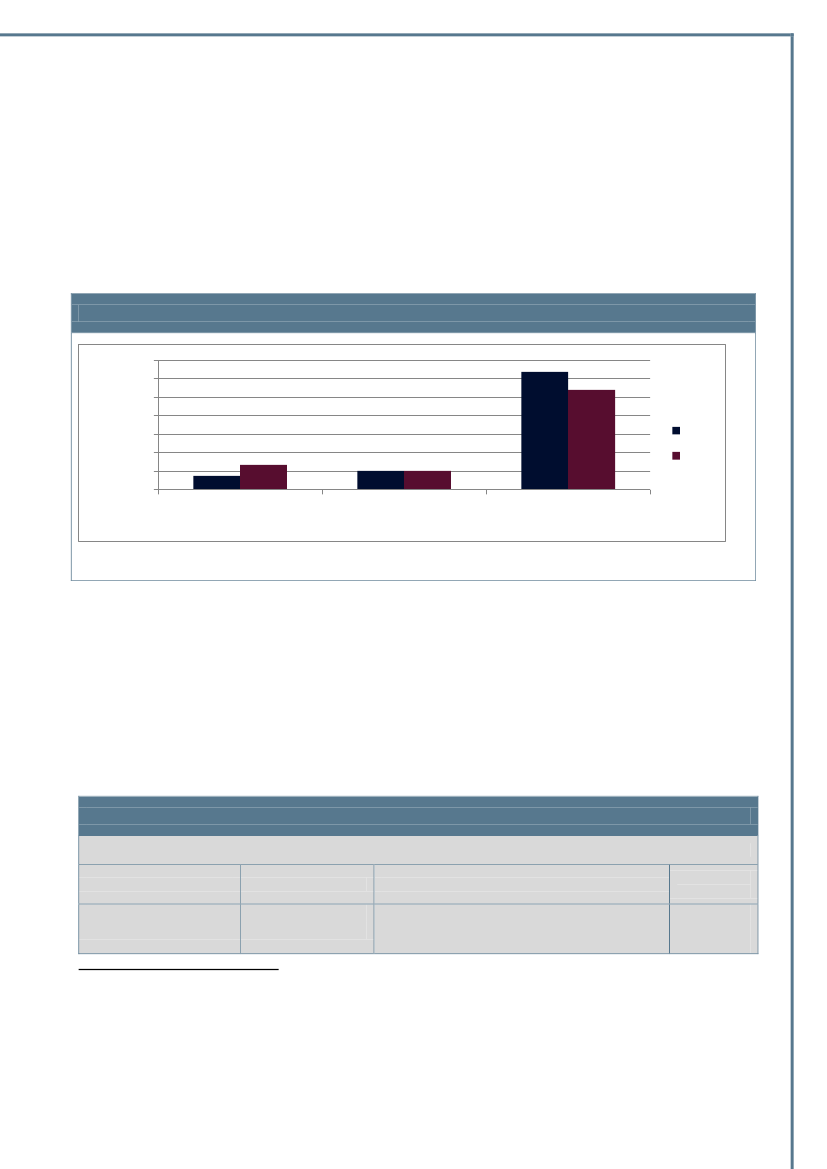

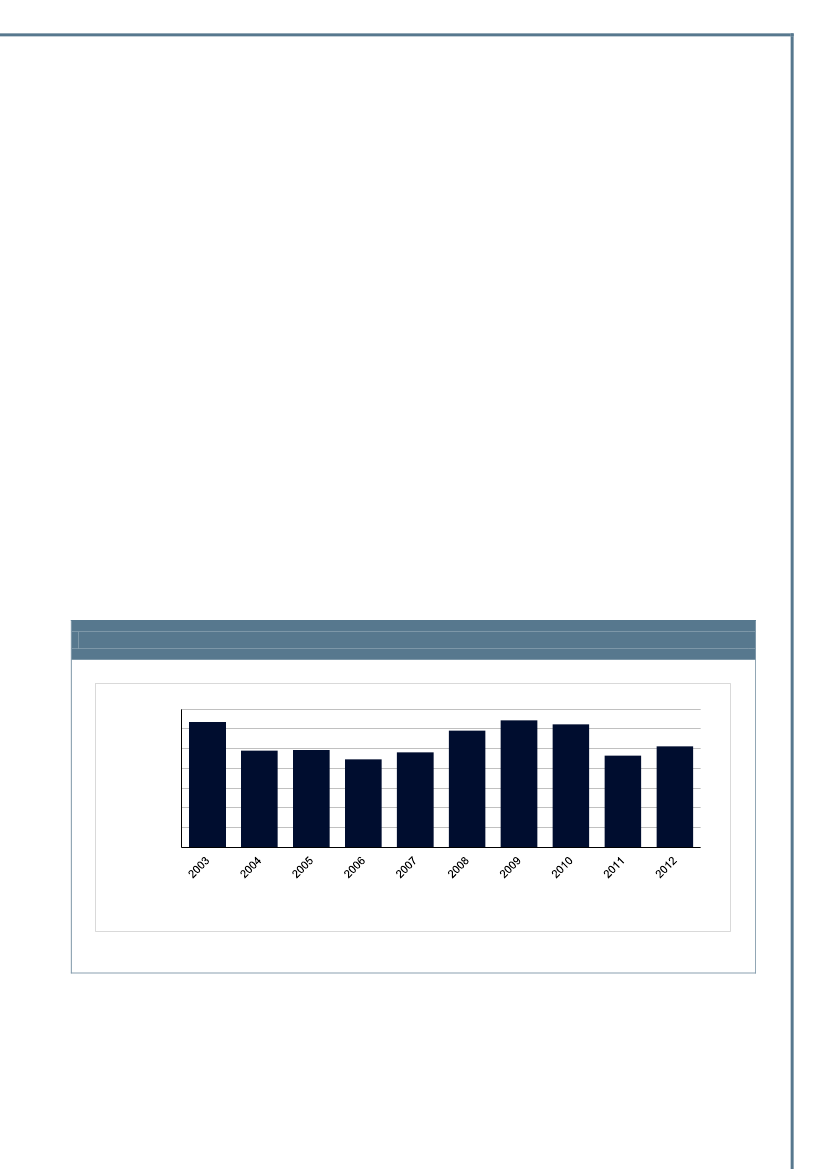

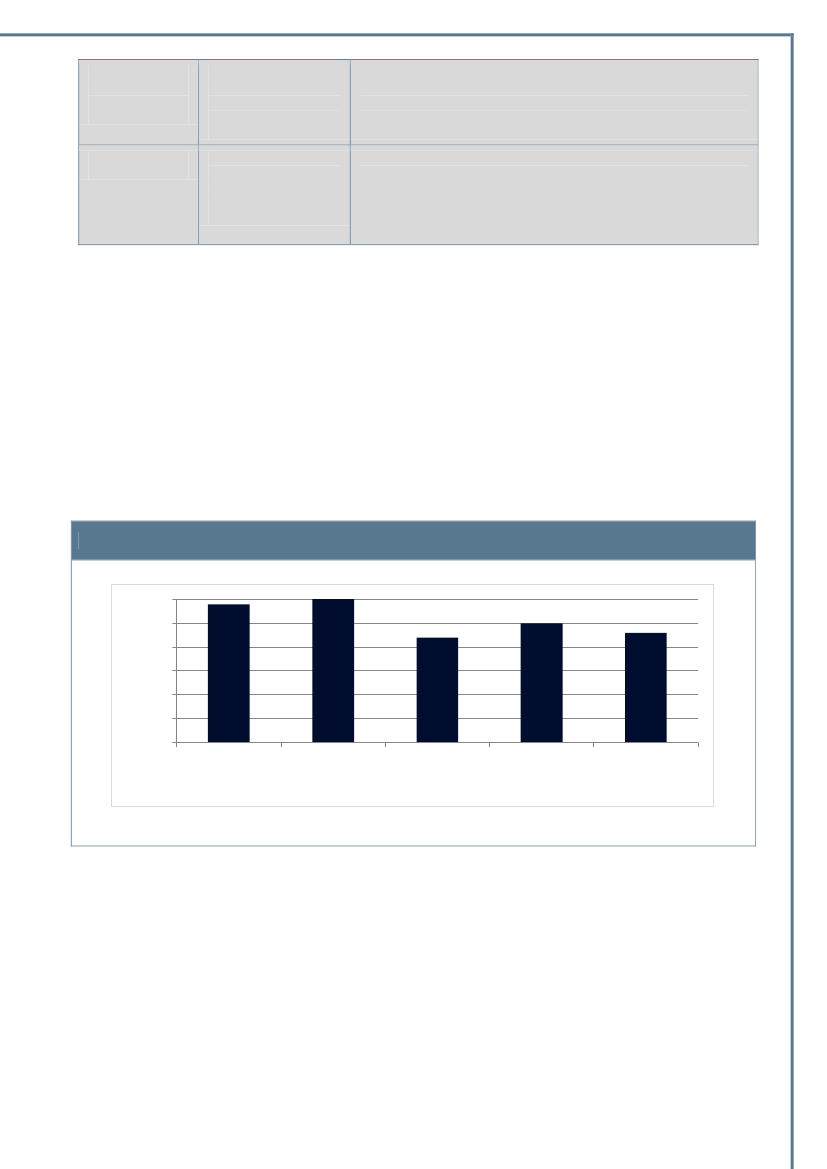

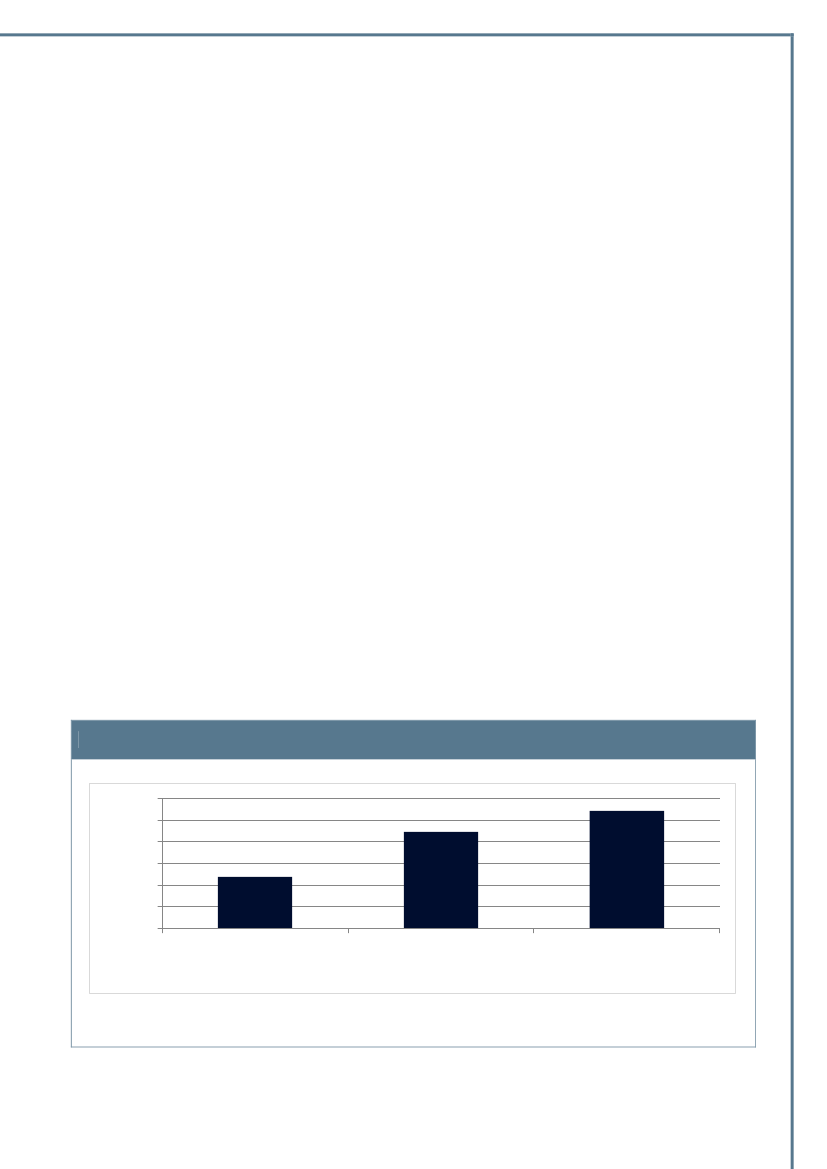

Figur 4. Udviklingen i skattegabet i Danmark

3

141210Mia. kr.8642020062008År20105,81,62,18,48,3BorgereMomsVirksomheder1,13,21,22,7

Kilde: Compliance-undersøgelsen for borgere og virksomheder hhv. 2006, 2008 og 2010.

1.3 Fokus på retssikkerhed og kvalitet i kontrolarbejdetSKAT har et klart fokus på retssikkerhed og kvalitet i sagsbehandlingen – lige fra planlægning afprojekter og opgaver til det konkrete kontrolarbejde.SKAT administrerer en kompliceret lovgivning. Af lovgivningen fremgår det blandt andet, hvilkebeføjelser og sanktionsmuligheder SKAT har. Det er SKATs opgave at fastlægge en administrativpraksis de steder, hvor lovgivningen giver rum for fortolkninger eller skøn. En praksis er således etudtryk for, at vi lægger en linje for forståelsen af lovgivningen, som borgere og virksomheder kanstøtte ret på, og som har til formål at sikre, at sager bliver behandlet og afgjort ens.Det er helt afgørende for SKATs myndighedsudøvelse, at der på denne måde er et retssikkerheds-mæssigt grundlag for SKATs sagsbehandling. Det er vigtigt, at både borgere og virksomheder kanforvente, at de i SKAT bliver mødt med en respekt for retssikkerhed, lighed for loven og en grundigog forståelig forklaring på, hvorfor de skal betale den skat, loven angiver.SKAT har iværksat en række initiativer med fokus på retssikkerhed og kvalitet i kontrolarbejdet.Det drejer sig blandt andet om følgende initiativer:SKAT har gennemgået alle indsatsprojekter med henblik på at identificere eventuelle rets-sikkerhedsmæssige og forvaltningsretlige problemstillinger af betydning for projekterne.

3

Bemærk at skattegabet i denne figur er opgjort som provenu.

Side9af69

Det er sikret, at der i alle indsatsprojekter er en vejledning i, hvilke retssikkerhedsmæssigeog forvaltningsretlige problemstillinger, der skal iagttages.SKAT har udarbejdet retningslinjer med fokus på borgeres og virksomheders retssikkerhed,ordentlig og korrekt kommunikation og en klar intern ansvarsfordeling.SKATs adfærdskodeks for ledere og medarbejdere er opdateret for at understøtte fokus påordentlighed og korrekthed i sagsbehandlingen.Der er udarbejdet nye retningslinjer for sager med mulige strafbare lovovertrædelser. Ret-ningslinjerne præciserer, hvem i SKAT der har ansvar for at vurdere, om et strafansvar skalgøres gældende, når der i en kontrolsag er opstået mistanke om et muligt strafbart forhold.

For at styrke grundlaget for og gennemsigtigheden i kontrolarbejdet vil SKAT i 2014 anvende enrække nye værktøjer i forbindelse med indsatsprojekter og -opgaver. Målet er at fastholde etstærkt fokus på hensynet til borgeres og virksomheders retssikkerhed. Det drejer sig blandt om:Nye kontrol- og revisionsmanualer, der beskriver arbejdsgange og metoder i forbindelsemed kontrollen af borgere og virksomheder.Retningslinjer for samarbejdet med andre myndigheder, der beskriver rammerne for fælleskontroller mellem SKAT og andre myndigheder samt samarbejdet med politi og anklage-myndighed.

I SKATs kontrolarbejde er der – ligesom i de øvrige dele af SKATs aktiviteter – et særligt fokus pågennemsigtighed. Både i forhold til, hvilke projekter og opgaver SKAT gennemfører for at minime-re den manglende skattebetaling og styrke regelefterlevelsen og i forhold til, hvordan vi løser dekontrolopgaver, vi har i henhold til lovgivningen. Naturligvis med respekt for den skærpede tavs-hedspligt, som SKATs ansatte er pålagt.

Side10af69

2 BorgerområdetPå borgerområdet er der følgende segmenter:PersonselvangivelsenTredjepartsdataGlobaliseringVærdipapirerEjendommeBiler

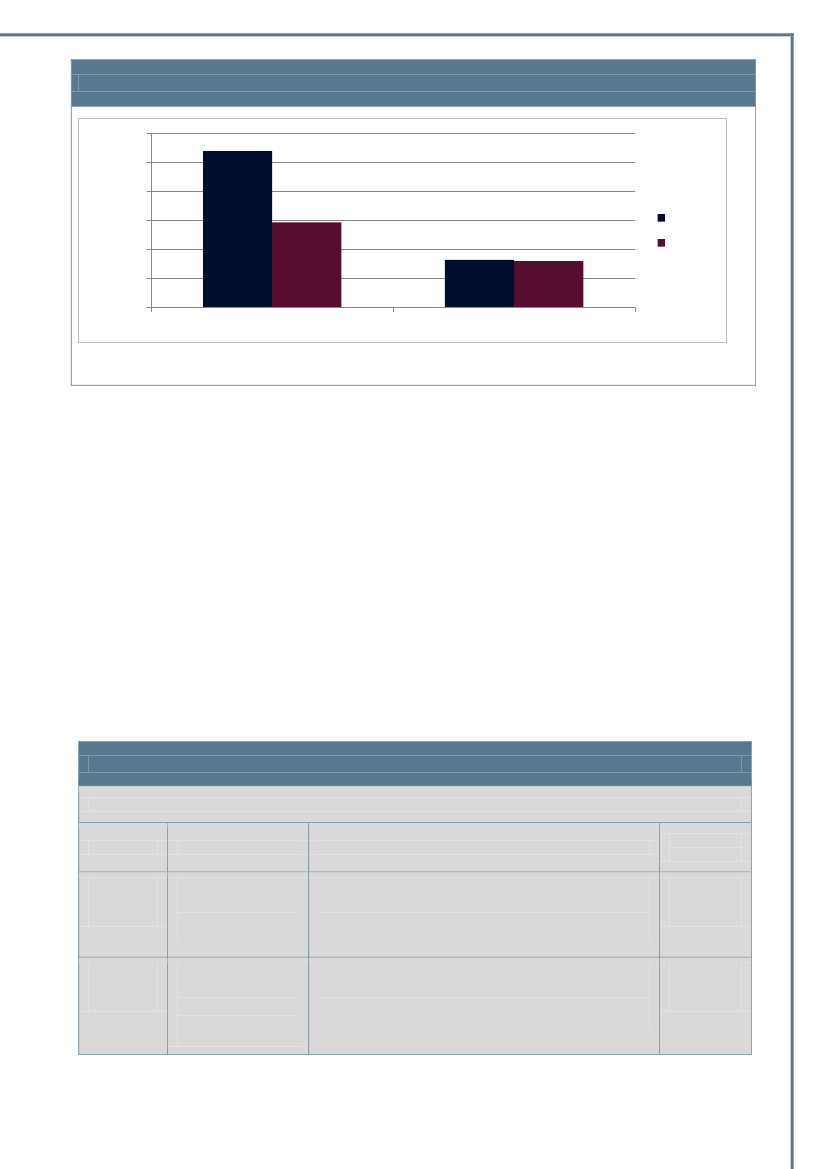

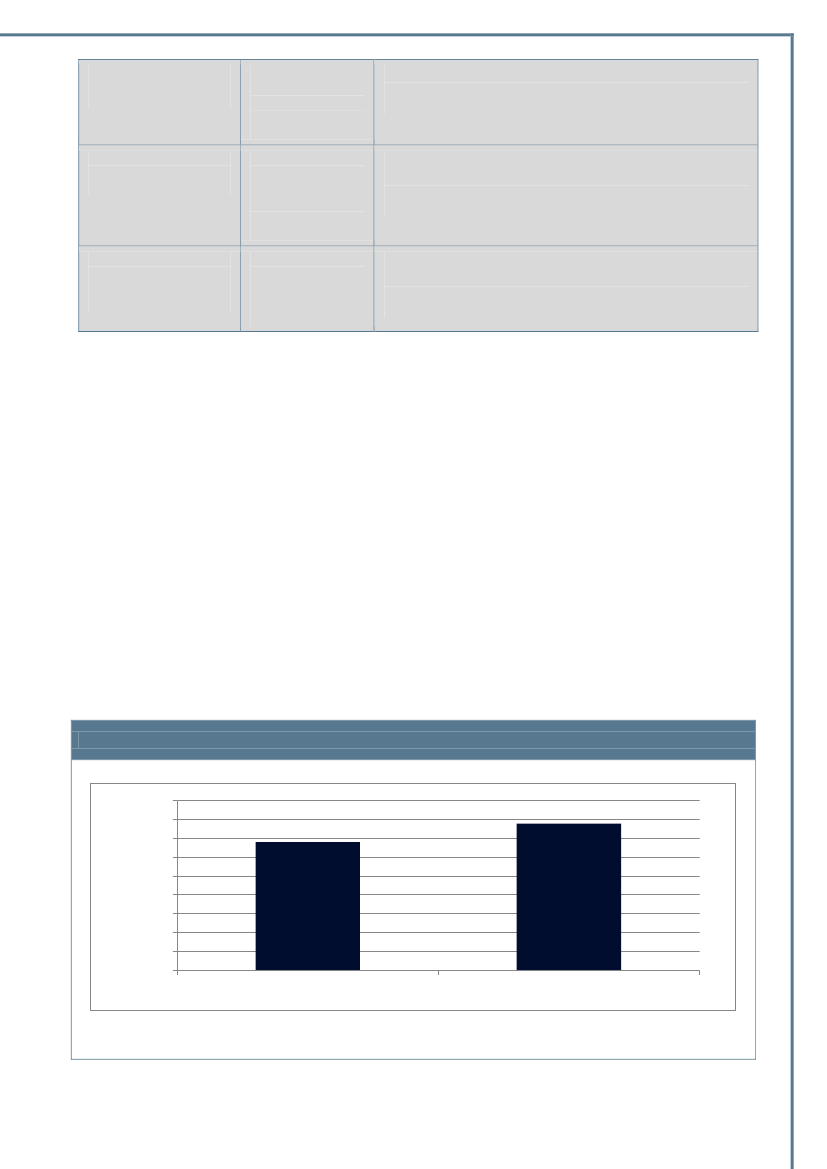

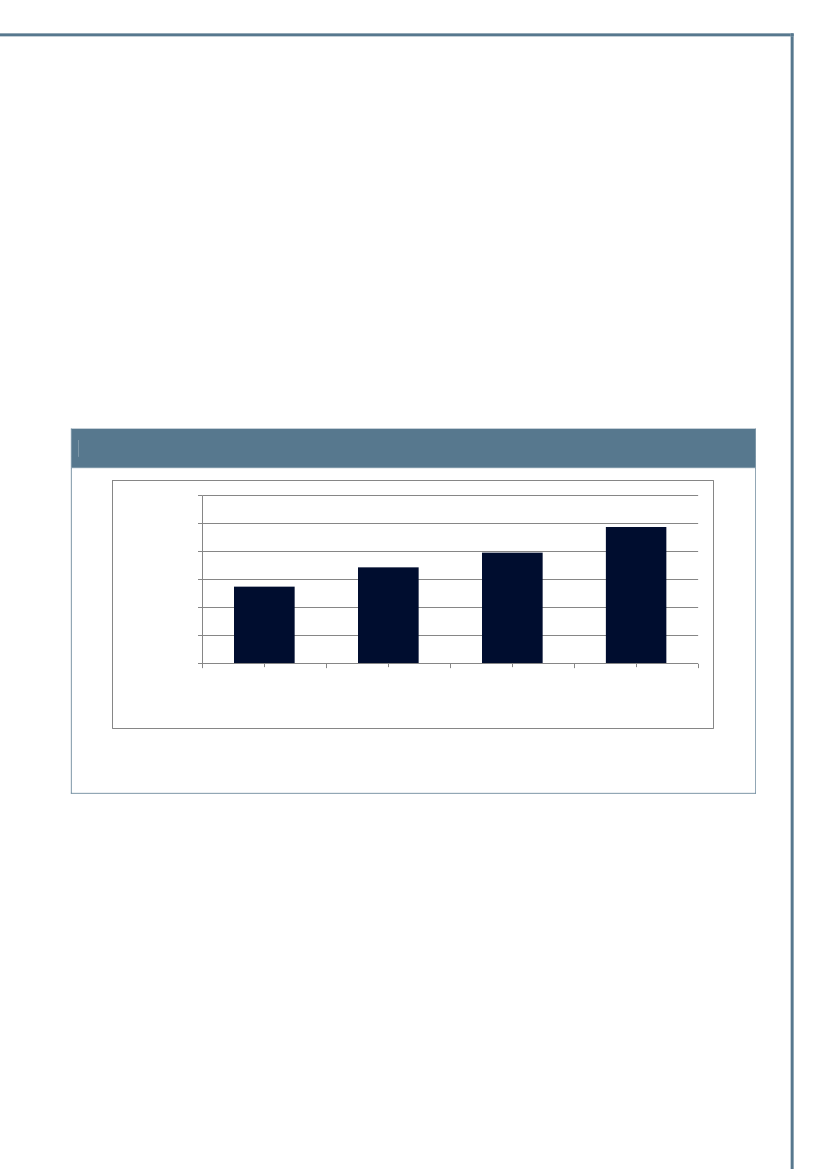

Flere af segmenterne vedrører såvel borgere som virksomheder.Der er på borgerområdet et tæt samarbejde på tværs af SKAT om både vejledning, information ogkontrol.2.1 Udviklingen på borgerområdetSkattegabet for borgere er i Compliance 2010 opgjort til 1,2 mia. kr. Skattegabet er nominelt ste-get en anelse siden Compliance 2008, men korrigeres der for inflation og tages hensyn til den sta-tistiske usikkerhed, er skattegabet konstant. Niveauet er lavere end i 2006, hvor skattegabet kun-ne opgøres til 1,6 mia. kr.

Figur 5. Skattegab på borgere opgjort i mia. kr.21,5Mia. kr10,5020062008År2010

Kilde: Borgernes efterlevelse af skattereglerne. Indkomståret 2010.

Fejlprocenten angiver, hvor mange skatteydere der ikke kan eller vil selvangive korrekt. Fejlpro-centen er steget siden Compliance 2008, men holder sig dog lidt under resultatet for 2006.Et øget antal felter på selvangivelsen er blevet låst maskinelt, så det ikke længere er muligt forborgeren at ændre i feltet, og det har mindsket fejlprocenten på disse felter. Værdipapirområdeter fortsat den største bidragyder til fejl på borgerområdet. Set i forhold til det samlede provenu erskattegabet i segmentet imidlertid beskedent.For at fastholde og forbedre den generelt høje regelefterlevelse er der specielt fokus på to områ-der:Side11af69

Øget kvalitet og korrekthed af data fra tredjepart, så de bliver fuldt dækkende. Dermed vilflere felter på selvangivelsen kunne fortrykkes og eventuelle fejl effektivt hindres. Borge-ren vil ikke behøve at foretage sig noget, hvis det fortrykte beløb er korrekt.Afdækning af muligheder for yderligere tredjepartsindberetninger samt en bedre udnyt-telse af disse på selvangivelsesfelter, hvor borgeren i dag selv skal angive det fulde beløb.

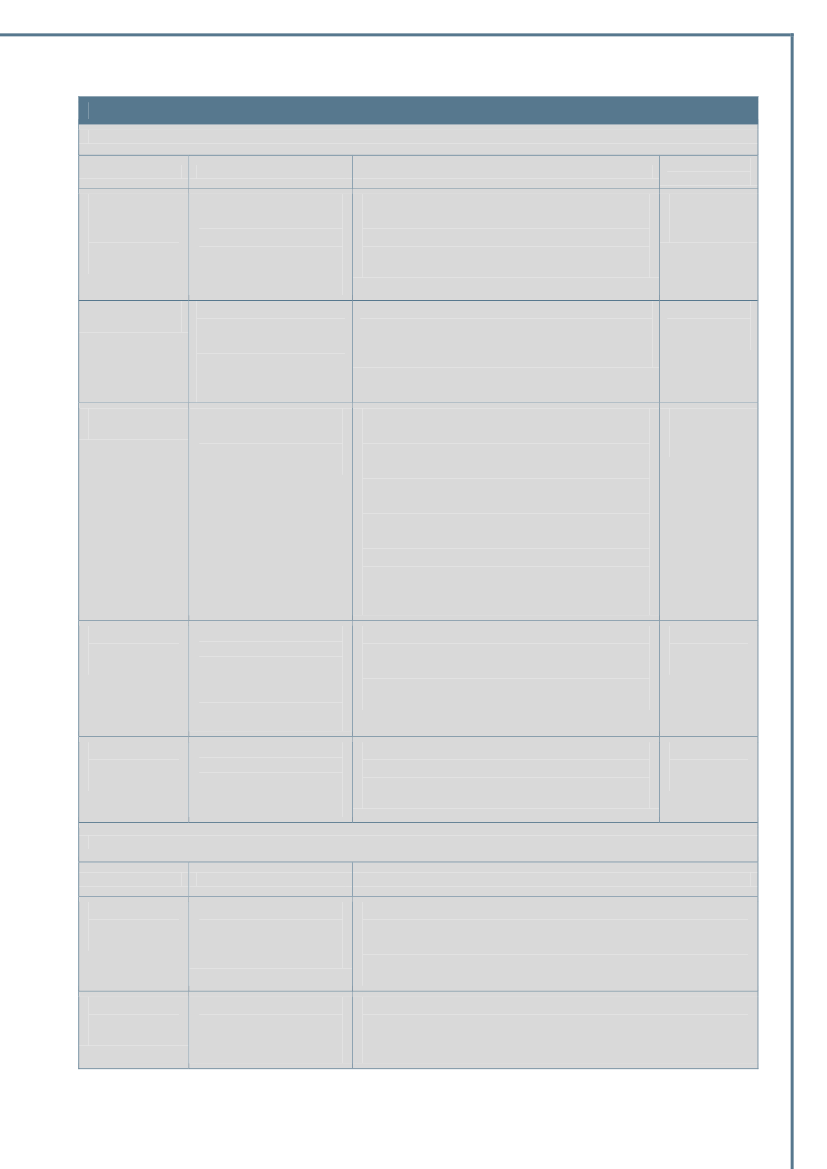

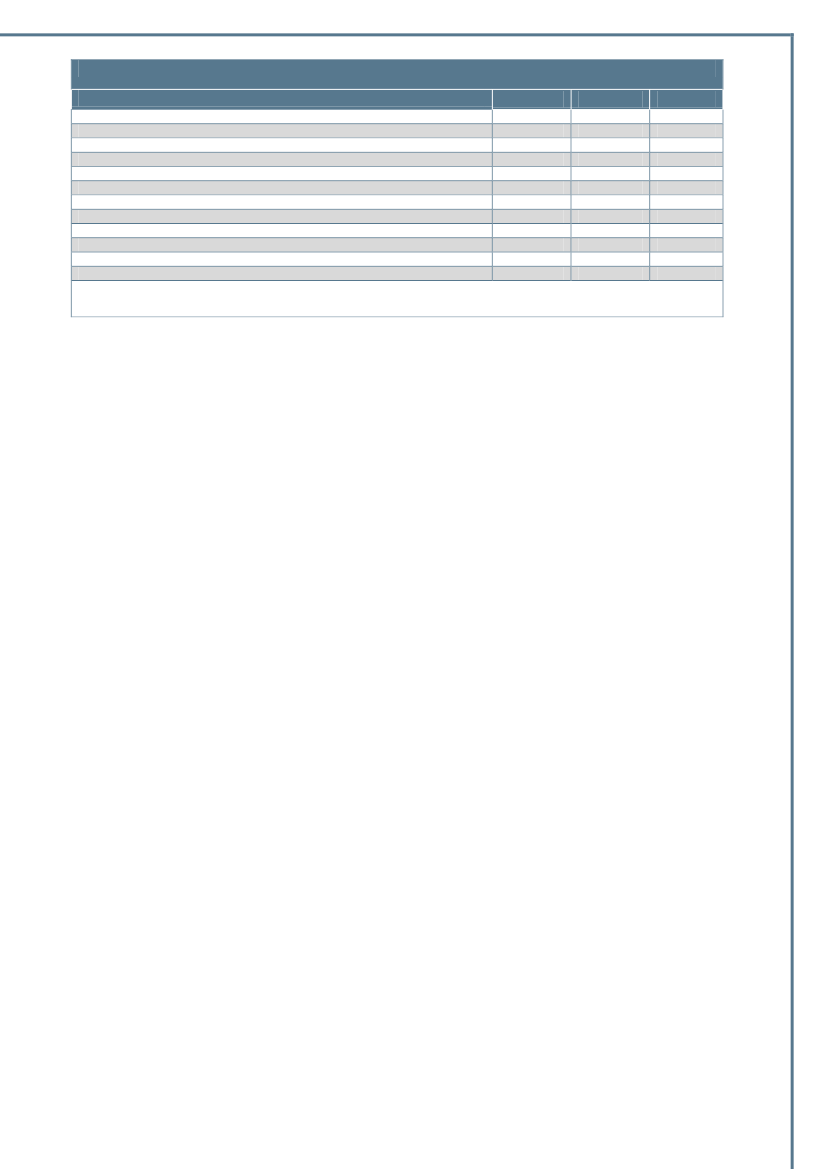

Handel med værdipapirer bliver mere og mere udbredt blandt almindelige borgere. Det strategi-ske arbejde på værdipapirområdet fortsætter derfor i 2014, hvor der er fokus på branchesamar-bejde med banker og kreditinstitutter. Samarbejdet kan bidrage til at sikre indberetning af rele-vante data som grundlag for korrekt beskatning af nye og allerede lancerede finansielle produkter.2.2 PersonselvangivelsenSegmentetpersonselvangivelsenomfatter det skattegab, der opstår, fordi skatteyderen indberet-ter ukorrekte oplysninger i selvangivelsens åbne felter.En række felter på selvangivelsen er låst, fordi de er dækket af tredjepartsindberetninger. Det be-virker, at en del skatteydere selvangiver uvedkommende forhold i andre (ikke låste) felter. Detsker dels på grund af misforståelser og dels i forsøg på at opnå uberettigede fradrag.I forbindelse med tidligere indsats er det konstateret, at en del skatteydere foretager helt ellerdelvist uberettigede fradrag på deres selvangivelse/årsopgørelse. Der er endvidere konstateret etvist misbrug af SKATs TastSelv system.Der arbejdes på at opdele ikke låste felter, hvor SKAT modtager tredjemandsindberetninger på ensådan måde, at de oplysninger, som er fuldstændige, afsondres fra de ufuldstændige, så oplysnin-gerne kan låses. Kun den mindre del, som skal suppleres med borgerens egne oplysninger, skalbestå som et åbent felt.Aktiviteter planlagt i 2014Et igangværende projekt vedrørende personers fradrag på selvangivelsen videreføres. Erfaringernefra de seneste år har vist, at nogle borgere uberettiget fratrækker udgifter, herunder også udgifterder ikke har relevans for selvangivelsen.Tabel 2. Segmentpersonselvangivelsen:Aktiviteter i 2014ProjekterNavnPersoners fradrag påselvangivelsen

FormålAt rette fejl påselvangivelsen,udvikle strukturelrespons og påvir-ke borgerne tilpositiv skattead-færd.At analysereregelefterlevelsenog skattegab for

BeskrivelseI stort omfang tages der helt eller delvist uberettigede fradrag påselvangivelsen. Adfærden dækker både misbrug, manglendeforståelse og dokumentationsmangler. Det er påkrævet, at SKATer synlig på området og skaber grundlag for udvikling af strukturelrespons.

StartSlut01-01-2014-30-06-2016

Compliance borger

Gennem en tilfældig stikprøveundersøgelse analyseres borgernesregelefterlevelse. På baggrund af denne analyse estimeres skatte-

01-01-2013-30-06-2014

Side12af69

borgerområdet.

gabet for borgerområdet.

DriftsopgaverNavnSystemindsats over-vågningsprojekt,herunder IT-udsøgningerMedarbejderligning

FormålAt overvåge IT-systemerne såmisbrug forbyg-ges og opklares.At sikre høj efter-rettelighed blandtSKATs medarbej-dere med hensyntil skattebetaling.

BeskrivelseDet er en forudsætning for en forsvarlig og holdbar udvikling på området, at detikke åbner op for misbrug af de nye automatikker, så der kan ske uberettigedeudbetalinger af skatter. SKAT gennemfører en overvågning af, hvordan ordninger-ne bruges og misbruges.SKAT gennemfører en tilbagevendende indsats i forhold til kontrollen af SKATsegne medarbejderes selvangivelser. Formålet med dette er både at sikre modkonkrete overtrædelser og lige så meget værne om SKATs troværdighed i omver-denen i almindelighed.

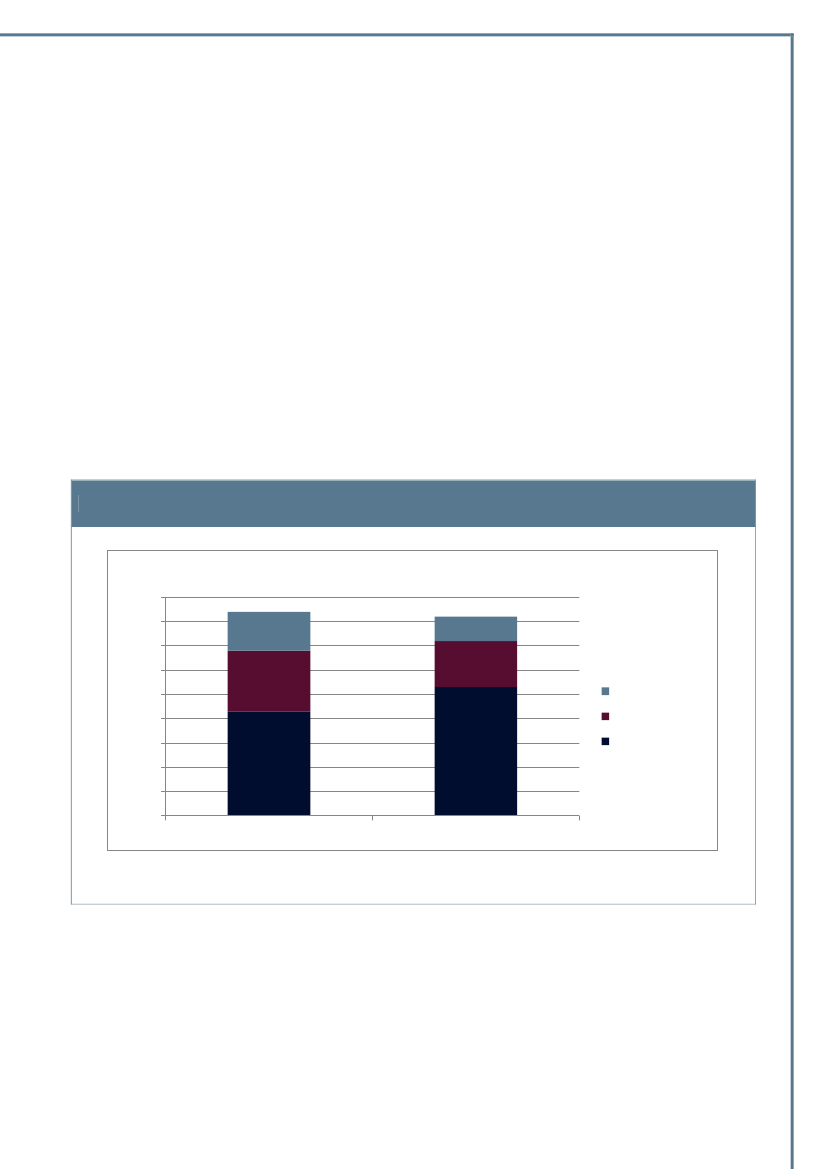

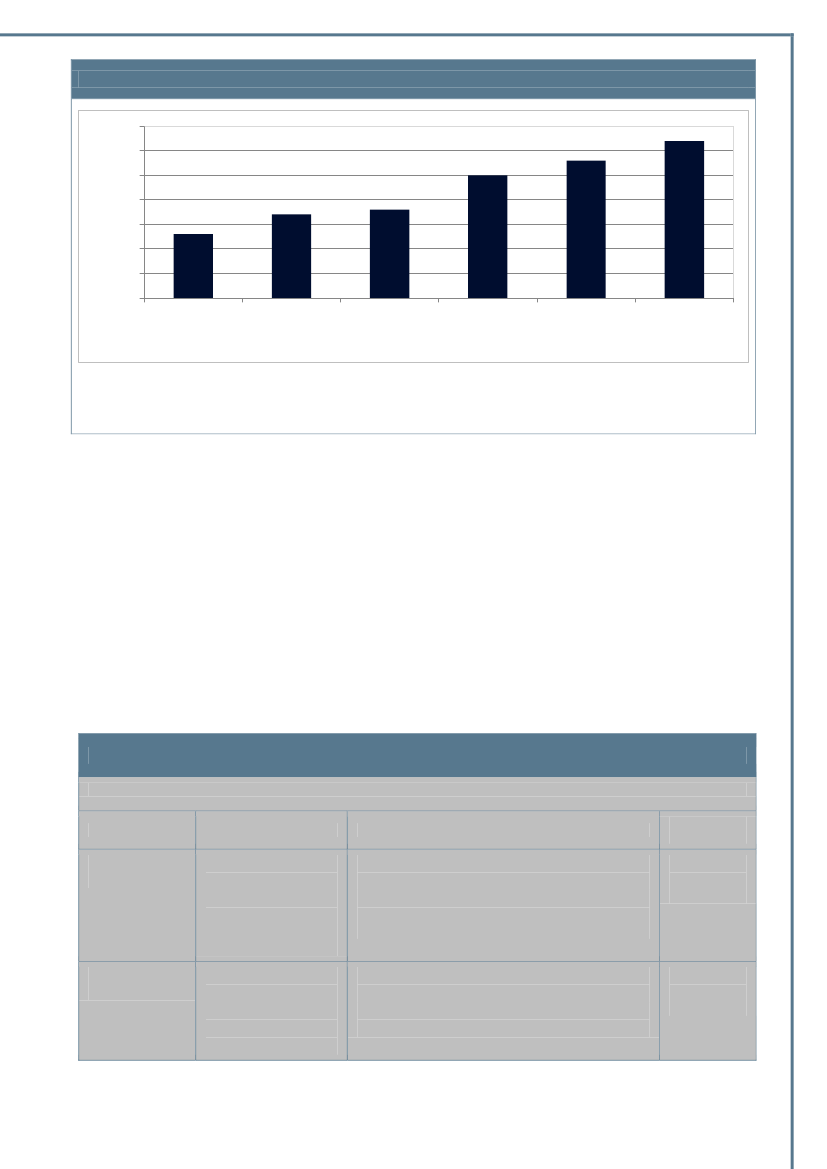

2.3 TredjepartsdataSegmentettredjepartsdatadækker over de felter på borgernes selvangivelse, som udfyldes gen-nem indberetninger fra arbejdsgivere, banker og offentlige myndigheder mv. Systemerne eInd-komst- og eKapital er vigtige for en rationel og korrekt afvikling af SKATs årlige slutligning af skat-teyderne. Fejlagtige eller mangelfulde indberetninger er omkostnings- og ressourcekrævende forSKAT. Borgerne skal af såvel tillidsmæssige som retssikkerhedsmæssige årsager kunne forvente, atSKAT leverer korrekte årsopgørelser, ikke mindst når SKAT har valgt at basere en stor del af selv-angivelsesprocessen på tredjepartsdata. Korrekte data i eIndkomst og eKapital og deraf følgendekorrekte årsopgørelser har desuden afgørende værdi for SKATs eksterne interessenter som fx Ud-betaling Danmark, som anvender SKATs data til kontrol af en række ydelser til borgerne.Compliance-undersøgelserne viser, at skattegabet på den personlige indkomst i de senere år erreduceret kraftigt.Figur 6. Bruttoskattegabet for borgere på personlig indkomst i 2006, 2008 og 2010. Mia. kr.43210200620082010

Kilde: Compliance-undersøgelsen for borgere for hhv. 2006, 2008 og 2010.

Skattegabet på den personlige indkomst er opgjort til 700 millioner kr. Dette skattegab skal ses iforhold til det samlede skattepotentiale på i størrelsesordenen en billion kroner, så fejlandelen ermeget lille. Flere felter på selvangivelsen er nu låst, så borgerne ikke selv kan ændre i de fortrykteSide13af69

data, som stammer fra systemerne eIndkomst og eKapital. Dette forventes yderligere at nedbringeskattegabet på den personlige indkomst.Aktiviteter planlagt i 2014Det er af afgørende betydning for en retvisende årsopgørelse og for beregning af pensioner, bolig-støtte mv., at data i eIndkomst og eKapital er korrekte allerede ved virksomhedens førstegangs-indberetning. Derfor sætter SKAT fokus på fremrykket ligning, hvor kontrollen gennemføres hosarbejdsgiverne.Der vil ligeledes blive iværksat et projekt vedrørende systemkontrol hos nogle af de store indbe-rettere i eKapital. Her er formålet det samme, nemlig at sikre korrekte data til SKATs systemer.Tabel 3. Segmenttredjepartsdata:Aktiviteter i 2014ProjekterNavnUdgående indberet-ningsindsats påeKapitalområdet

FormålAt sikre datakvalitet iindberetningerne tileKapital.

BeskrivelseDer gennemføres indsatsbesøg hos risikovurderede udvalg-te indberettere med henblik på at efterprøve forretnings-gange mv., der har betydning for datakvaliteten og forebyg-gelse af fejl, når der foretages indberetning.Der gennemføres indsatsbesøg hos risikovurderede udvalg-te indberettere med henblik på at efterprøve forretnings-gange mv., der har betydning for datakvaliteten og forebyg-gelse af fejl, når der foretages indberetning.Der gennemføres en indsats – herunder gennemførelse afrelevante besøg – hos arbejdsgivere med henblik på atrealisere en højere grad af fremrykket ligning i forhold tilalmindelige lønmodtagere.Der gennemføres en risikovurderet kontrol af de selvangi-velser, hvor skatteyderen selvangiver i modstrid med enindberetning fra en arbejdsgiver, bank eller lignende.Indsatsens resultater anvendes både til nedbringelse afskattegab og til udvikling af strukturel respons og tredje-parts-kontrollen.

StartSlut01-01-2013 –31-12-2015

Pensionsbeskatning(PAL & PBL)

At sikre datakvalitet iindberetningerne tilPAL.

01-04-2013 –31-12-2015

Fremrykket ligning

At sikre datakvalite-ten i indberetninger-ne til eIndkomst.

01-01-2014 –30-06-2016

Differencer i selvan-givelsen herunderfremrykket indsats

At berigtige konkretedifferencer mellemselvangivelse ogfaktiske registerdata.

01-01-2014 –30-06-2016

Helhedsorienteretindsats mod restan-cemarkerede renter

At afdække adfær-den omkring fradragfor restancemarke-rede renter.

Der gennemføres en analyse af adfærden omkring fradragfor restancemarkerede renteudgifter. Analysen skal afdæk-ke mulighederne for at begrænse risikoen for fremtidige fejlsamt muligheden for at påvirke skatteydernes adfærd.

01-03-2013 –30-06-2014

2.4 GlobaliseringGlobaliseringbetegner de øgede muligheder for økonomisk udveksling af forskellig karakter påtværs af landegrænser. Den stadigt stigende internationale bevægelighed øger kompleksiteten iSide14af69

forhold til at forstå skattereglerne og øger samtidig mulighederne for bevidst unddragelse af skat-tebetaling ved at placere aktiver i lande, hvor skatteforholdene er fordelagtige i forhold til i Dan-mark, og hvor SKATs kontrolmuligheder er begrænsede.Det danske skattesystem bygger på ”globalindkomstprincippet”, hvilket betyder, at al indkomst –også udenlandsk indkomst – er skattepligtig i Danmark.Segmentet dækker det skattegab, der opstår i forbindelse med, at borgere, virksomheder og dereshandlinger overskrider landegrænser, uden at de danske skatteregler bliver overholdt. Det kan fxvære i situationer som:anbringelse af aktiver i udlandetvirksomheder og borgere med indtægter eller udgifter fra udlandetudenlandske virksomheder og borgere med indtægter eller udgifter fra Danmark.

Der er fokus på risikoen for, at der ikke sker korrekt selvangivelse af globalindkomsten her i landetog korrekt anvendelse af lempelsesregler. I den forbindelse vil der også være fokus på virksomhe-dernes tilrettelæggelse af konstruktioner, der medfører aflønning eller betaling via udlandet.Subjektiv skattepligtafgør, hvilken tilknytning en person, virksomhed eller en indkomst skal havetil Danmark for, at der kan statueres skattepligt. Manglende eller urigtige opholds- og/eller bo-pæls-oplysninger kan være udtryk for et ønske om at undgå korrekt beskatning her til landet. End-videre kan forkerte værdiansættelser af aktiver i forbindelse med skattepligtens indtræden og op-hør medføre, at indtægter unddrages dansk beskatning.Objektiv skattepligtafgrænser de indtægter og udgifter mv., der indgår i opgørelsen af den skatte-pligtige indkomst. Fuld skattepligt til Danmark indebærer normalt skattepligt af al indkomst (glo-balindkomsten), uanset om den hidrører fra Danmark eller udlandet. Begrænset skattepligt kanforekomme som følge af, at personer og selskaber mv., der ikke er fuldt skattepligtige, har indtæg-ter fra kilder i Danmark, fx overskud af erhvervsvirksomhed eller fast ejendom.For blandt andet at kunne afdække fx eventuel brug af skattely vil der være fokus på optimal ud-nyttelse af eksisterende internationale udvekslingsaftaler om skatteoplysninger, det vil sige dob-beltbeskatningsoverenskomster (DBO), Tax Information Exchange Agreements (TIEA), Foreign Ac-count Tax Compliance Act (FATCA) mv.Aktiviteter planlagt i 2014Aktiviteterne inden forglobaliseringer målrettet de aktiviteter, som afgør skattepligt og mandtal iDanmark. Konkret udmønter det sig blandt andet i projektet om skattely, som blev vedtaget vedfinanslovsforliget for 2014, og som vil lægge ekstra ressourcer i at reducere ulovlig anvendelse afskattely.

Side15af69

Tabel 4. Segmentglobalisering:Aktiviteter i 2014ProjekterNavnUdenlandskeskatteoplysninger

FormålAt udveksle oplysningermed udenlandske skatte-myndigheder til at fastslåborgernes skattepligt tilDanmark.At fastslå borgernes skatte-pligt og undersøge om der ertale om skatteunddragelseved pengetransaktioner tilog fra skattely.At styrke SKATs indsats modgrænseoverskridende skat-teunddragelse.

BeskrivelseProjektet varetager opgaven som officiel samarbejds-partner med andre landes tilsvarende skatteadministra-tioner i konkrete skattesager, herunder uopfordretudveksling af skatteoplysninger.

StartSlut01-01-2014 –31-12-2015

Money Transfer

Gennem kontrol og vejledning skal projektet forebyggeog vise, at det ikke betaler sig at unddrage skat og afgif-ter ved at skjule indtægter og formuer i skattelylande.

01-02-2014 –31-12-2016

Skattely

Der iværksættes en målrettet indsats over for danskeskatteydere, der skjuler indtægter og formuer i skattely-lande og dermed ikke betaler korrekt dansk skat. Skatte-lyprojektet skal afdække karakteristika bag skattelykon-struktioner og analysere brugen af danske kommandit-selskaber til international skatteunddragelse. Der gen-nemføres kontrol i potentielle sager om beløb, derulovligt holdes uden for dansk beskatning. Desuden skalder undersøges muligheder for bedre udnyttelse afeksisterende internationale udvekslingsaftaler om skat-teoplysninger for at begrænse ulovlig brug af skattely.Projektet skal sikre, at indsatsen sker i et koordineret ogudviklende samarbejde, sådan at den samlede indsatspå globaliseringsområdet opnår størst mulig effekt,synlighed og omkostningseffektivitet.

01-01-2014 –31-12-2017

Paraplyglobalisering

At sikre en sammenhæn-gende indsats mod enrække af de risici, som denstigende globalisering med-fører i forhold til korrektafregning.At sikre, at der sker beskat-ning af indkomst for danskelæger, der har arbejdet iden norske almene praksis.

01-04-2013 –31-03-2014

Danske lægersarbejde i Norge

På baggrund af en udsøgning og offentligt tilgængeligtmateriale fra Norge udsøges lønmodtagere til nærmeregennemgang, og der udsendes servicebreve.

01-06-2010 –31-03-2014

DriftsopgaverNavnSikring af mand-tal

FormålAt opretholde et korrektmandtal for personligeskattebetalere.

BeskrivelseSKAT undersøger, om personer, der flytter til eller fra Danmark, skal betaleskat i Danmark. SKAT holder øje med, at skattepligten til Danmark overhol-des, så staten ikke mister provenu i en tid, hvor stadig flere borgere krydsergrænserne for at bo/arbejde.Kompetent myndighed (forbindelseskontor) for kontakt og samarbejdemed udenlandske skattemyndigheder for udveksling af kontroloplysninger(skat, moms og punktafgifter) og bistand.

Kompetentmyndighed

Opfylde internationaleaftaler om samarbejdemellem skattemyndigheder.

Side16af69

2.5 VærdipapirerSegmentetværdipapireromfatter skattepotentialet vedrørende alle former for værdipapirer ogfinansielle kontrakter. Områdets omfang kan illustreres af disse tal for 2012:330.000 skatteydere har solgt børsnoterede aktier og/eller investeringsbeviser309.500 skatteydere har en beholdning af obligationer27.500 skatteydere har en beholdning af strukturerede obligationer53.200 skatteydere har en beholdning af andre finansielle produkter

Segmentet er præget af regler, som er forskellige for de enkelte værdipapirtyper og på visse om-råder komplekse.Figur 7. Bruttoskattegab på borgere opgjort i mia. kr.4

21,81,61,41,210,80,60,40,20

Kilde:Compliance-undersøgelsen for borgere 2010

Som det fremgår af figur 7, er der også knyttet et stort bruttoskattegab til kapitalindkomsten, hvorogså nogle typer af værdipapirer selvangives. Fejl vedrørende kapital- og aktieindkomst står til-sammen for mere end halvdelen af bruttogabet for borgere, selv om de to områder udgør mindreend 3 pct. af skattebasen. Skatteyderne er gennem mange år blevet vant til, at SKAT automatiskmodtog de relevante skatteoplysninger fra banker mv., så man ikke behøvede at foretage sig no-get aktivt i forhold til årsopgørelsen. Men netop på værdipapirområdet modtager SKAT indtil vi-dere ikke tilstrækkelige oplysninger til at kunne gøre det fuldautomatisk. Indførelsen af aktiebe-regningsmodulet i TastSelv-løsningen har ikke haft den forventede effekt på skattegabet, da man-ge ejere af værdipapirer enten ikke har brugt systemet, eller ikke har brugt det korrekt.

4

Bruttoskattegabet er ikke sammenligneligt med de øvrige viste skattegab, da bruttoskattegabet udtrykker summenaf reguleringer - både op- og nedskrivninger.

Mia. kr.

Side17af69

Aktiviteter planlagt i 2014Et tidligere iværksat indsatsprojekt om beskatning af almindelige aktier og investeringsbeviser mv.videreføres. Endvidere igangsættes et indsatsprojekt, der omhandler beskatning af unoterede ak-tier (medarbejderaktier og aktieoptioner).Begge projekter indgår i en overordnet strategi, der skal sikre en gennemgang af de største pro-blemområder indenfor segmentet og bidrage med viden til en systematisering af området.Tabel 5. Segmentværdipapirer:Aktiviteter i 2014ProjekterNavnBeskatningaf værdipa-pirer

FormålAt rette fejl på selv-angivelsen, udviklestrukturel respons ogpåvirke adfærd vedrø-rende noterede aktierog finansielle kontrak-ter.

BeskrivelseLangt størstedelen af fejlene omkring beskatning af værdipapirerskyldes manglende kendskab til reglerne og evnen til at anvendedisse. Det er et mål, at borgerne skal anvende værdipapirsystemet,så deres værdipapir i fremtiden kan beregnes automatisk, og der kandannes en automatisk årsopgørelse.

StartSlut01-07-2013 –30-06-2014Fortsættes01-07-2014 –30-06-2015

2.6 BilerSegmentetbileromfatter aktiviteter, der er forbundet med skatter og afgifter af køretøjer.På brugersiden vedrører det ejerens eller brugerens pligt til at betale indkomstskat, moms og regi-streringsafgift af brugen af eller ejerskabet til et køretøj. På forhandlersiden er opgaven forbundetmed virksomheders import og eksport af køretøjer og de hertil knyttede fiskale pligter og admini-strative kreditordninger.Endvidere udgør forhandlernes prismodeller og leasingordninger et betydeligt indsatsområde.Endelig omfatter segmentet ordningen for nummerpladeoperatører samt indsatsen i de situatio-ner, hvor der sker værdiansættelse af et køretøj, når det passerer landegrænsen.Udfordringerne på området er mangeartede og omfatter alt fra manglende registrering og afgifts-berigtigelse af udenlandske køretøjer, ombygning af registrerede køretøjer uden afgiftsberigtigel-se, systematisk omgåelse af reglerne på afgiftsområdet, identitetsændring af køretøjer samt und-dragelse af beskatning af fri bil - særligt for dyre biler.Der findes ikke skattegabsmålinger på registreringsafgift, udenlandske nummerplader, leasing mv.,hvilket udgør en meget stort del af segmentet. Til gengæld foreligger der data om beskatningen affri bil og befordringsfradrag.

Side18af69

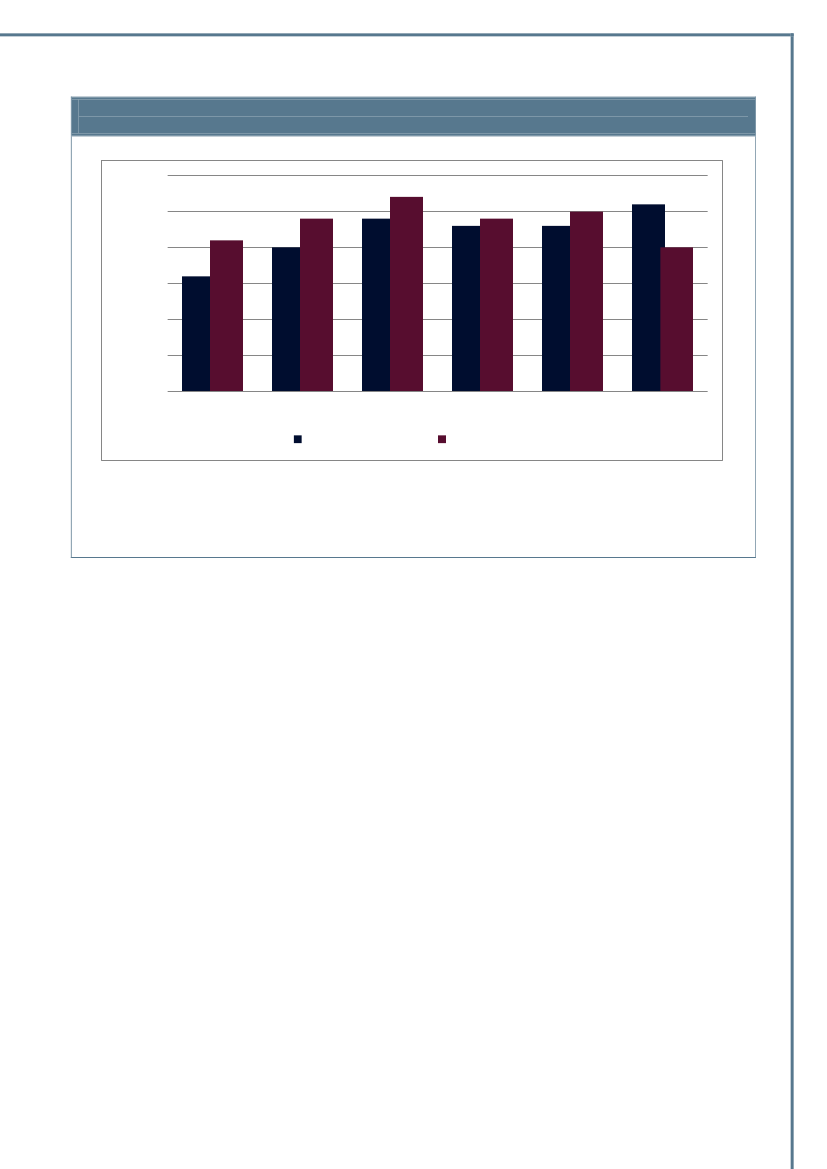

Figur 8. Skattegab på fri bil og befordringsfradrag og –godtgørelser opgjort i mio. kr.

300250Mio. kr.200150100500Fri bilGodtgørelserÅr 2008År 2010

Kilde: Compliance-undersøgelsen for virksomheder for hhv. 2008 og 2010

Aktiviteter planlagt i 2014Indsatsen omfatter tre delområder.Det første delområde skal sikre, at køretøjer behørigt bliver indregistreret i Danmark. Effekten skalopnås gennem synlige kontrolaktioner sammen med andre myndigheder. Endvidere skal der op-nås synlighed gennem dialog med interessenter, eksempelvis ved gå hjem møder på større ar-bejdspladser, hvor der anvendes udenlandsk arbejdskraft.Det andet delområde vil fokusere på leasingvirksomheder. Der er kommet ny lovgivning, og samti-dig er det konstateret, at flere udnytter reglerne.Det tredje delområde sætter fokus på problemstillingen omkring flytning af avance på salg af nyebiler, hvorved registreringsafgiften ikke afregnes korrekt. Projektet er en fortsættelse af et lignen-de projekt iværksat i 2013, hvor de foreløbige resultater peger på, at der er et betydeligt provenuforbundet med disse sager.Tabel 6. Segmentbiler:Aktiviteter i 2014ProjekterNavnSynlig kon-trol

FormålSynlig kontrol sammenmed politiet på offent-lig vej.

BeskrivelseSKAT gennemfører en intensiveret indsats over for biler på dan-ske og udenlandske nummerplader, så køretøjet er afgiftsberig-tiget korrekt.

StartSlut01-01-2014 –31-12-2015

Leasing afbiler

Kontrol af leasing afbiler, så afgiftsgrundla-get og beskatnings-grundlaget er korrekt.

SKAT gennemfører en intensiveret indsats over for biler på dan-ske nummerplader afgiftsberigtiget efter leasingregler og der-med sikres en korrekt beskatning af fri firmabil.

01-04-2014 –31-12-2015

Side19af69

Flytning afavancer

Kontrol af bilforhandle-re for at sikre korrektregistreringsafgift.

Målgruppen er bilforhandlere, så der ikke kan flyttes avance ogregistreringsafgiften dermed minimere. Projektet kontrollererogså eksportmomsgodtgørelse.

01-01-2014 –31-12-2015

2.7 EjendommeSegmentetejendommeomfatter skattegabet vedrørende alle former for fast ejendom, uanset omejendommen er skattesubjektet eller skatteobjektet og uanset, om det er ejet af fysiske eller juri-diske personer. Fastlægning af ejendommenes værdier som grundlag for skattebetaling falderudenfor segmentstrategien, og det håndteres i ejendomsvurderingen.Segmentet omfatter både skatteydernes private beboelsesejendomme, professionelle udlejnings-ejendomme, erhvervsejendomme, landbrugsejendomme, ubebyggede grunde, sommerhuse iDanmark og udlandet, ejendomme i udlandet ejet af danskere og forældrekøbslejligheder.Segmentet omfatter ikke ejendomme, som er et omsætningsaktiv.Tabel 7. Antallet af ejendomme i segmentetTypeEn-familie og rækkehuseSommerhuseEjendomme i udlandet (estimeret)EjerlejlighederForretninger og produktionsejendommeLandbrug mv.Ubebyggede grundeUdlejningsejendommeKilde: SKATS vurdering 2012

Antal1.200.000200.00080.000230.00044.00090.00062.00063.500

Mange udlejningsejendomme i personligt regi beskattes efter reglerne i virksomhedsskattelovenpå grund af de særligt gunstige regler for fradrag for renteudgifter. IfølgeCompliance 2010er deropgjort et skattegab på 110 mio. kr. vedrørende ukorrekt anvendelse af virksomhedsskatteloven.Heri indgår også udlejede ejendomme. Reglerne i virksomhedsskatteloven er komplicerede, og damange ejere af mindre udlejningsejendomme – herunder forældrekøbsejendomme – selv udfær-diger regnskabet, ses der ofte fortolkningsproblemer i disse regnskaber i forhold til virksomheds-skatteloven.En anden særlig udfordring i segmentet er reglerne om fradrag for vedligeholdelse contra forbed-ring. Afgørelserne vedrørende disse fradrag baseres ofte på skøn, hvilket gør det svært håndter-bart for skatteyderne at finde den korrekte fordeling mellem vedligeholdelse og forbedring. IfølgeCompliance 2010 udgør skattegabet på dette felt 67 mio. kr.En tredje udfordring er forbundet med afskrivninger på de erhvervsmæssigt anvendte ejendom-me, hvor især genbeskatning eller genanbringelse af disse afskrivninger ved afhændelse eller op-hør af erhvervsmæssig anvendelse af ejendommen indebærer udfordringer. Indsatsen på detteområde har for 2009 og 2010 medført samlede korrektioner i indkomsterne for 200 mio. kr.Side20af69

En fjerde udfordring er personer, der med urette helt eller delvist selv fritager sig for at betaleejendomsværdiskat.En femte udfordring er ukorrekt eller manglende avancebeskatning ved salg.Aktiviteter planlagt i 2014Den valgte indsats fokuserer på udlejning af ejendomme blandt andet i relation til den nye selvan-givelse for små erhvervsdrivende (S 15). Endvidere gennemføres et mindre pilotprojekt vedrøren-de ejendomsværdiskatteloven.Tabel 8. Segmentejendomme:Aktiviteter i 2014ProjekterNavnSalg af ejendomme ogS15 (udvidet årsopgø-relsesordning)

FormålAt analysere anvendel-sen af ny selvangivel-sesordning hos småerhvervsdrivende.

BeskrivelseDer gennemføres en analyse af borgernes anvendelse afden nye S15 selvangivelse, herunder om ordningen mis-bruges. Der fokuseres særligt på ejendomsområdet. Detnye selvangivelsesprincip indebærer, at der for små er-hvervsdrivende automatisk fortrykkes et overskud afvirksomheden på årsopgørelsen.Belyse og rette forskellige fejltyper i forbindelse med heleller delvis fritagelse for at betale ejendomsværdiskat.

StartSlut01-01-2014 –31-12-2016

Ejendomsværdiskat(EVS)

At korrigere fejl om-kring ejendomsværdis-katten.

01-01-2014 –31-12-2016

Side21af69

3 VirksomhedsområdetIndsatsen omfatter både mindre, mellemstore og store virksomheder, hvor der er forskellige skat-te- og afgiftsmæssige udfordringer. Virksomhedsområdet opdeles i syv segmenter:MikrovirksomhederSmå virksomhederMellemstore og store virksomhederOffentlige virksomheder og institutionerFonde og foreningerDe største virksomhederTransfer pricing

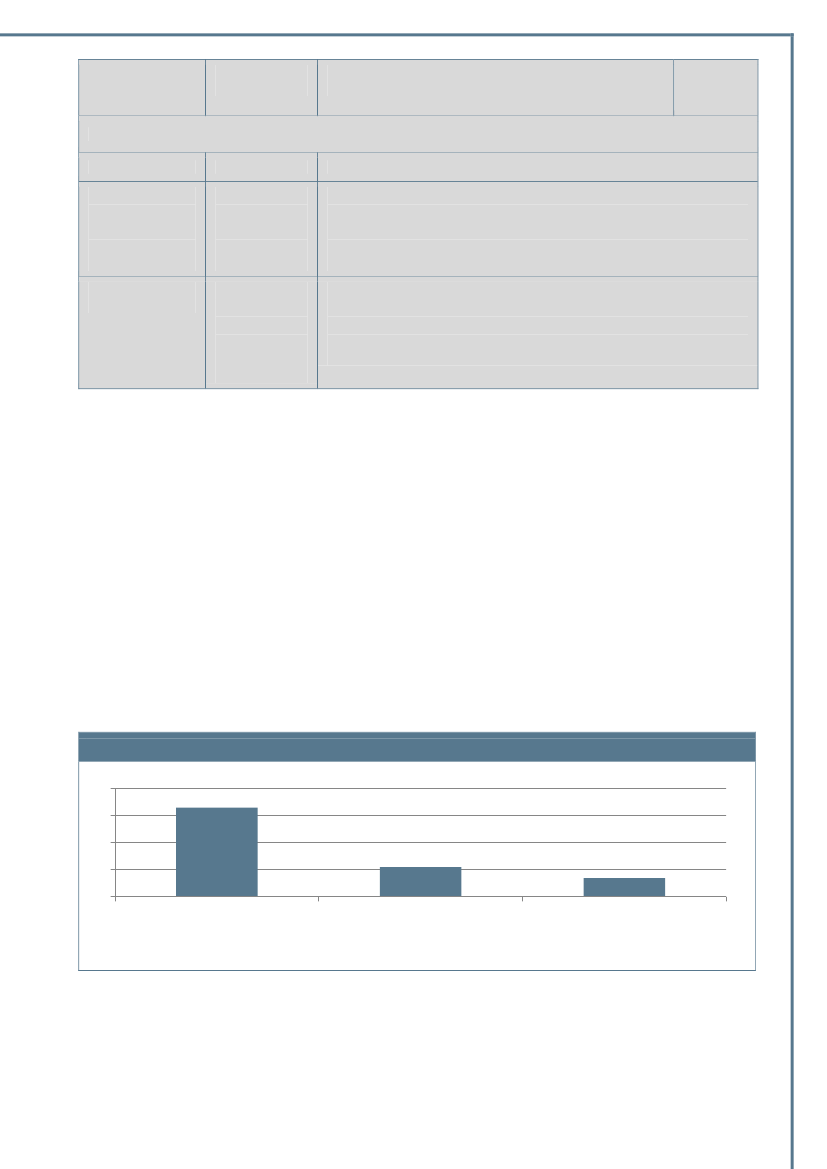

3.1 Udviklingen på virksomhedsområdetSKATs compliance-undersøgelser belyser skattegabet for en række segmenter på virksomhedsom-rådet, jf. Figur 9. Segmenterneoffentlige virksomheder og institutioner, fonde og foreninger, destørste virksomheder og transfer pricinger dog ikke belyst i de gennemførte compliance-undersøgelser. I de kommende år vil SKAT derfor gennemføre analyser, der i større omfang af-dækker udfordringerne og skattegabene i disse segmenter.Figur 9. Skattegab for virksomheder i mia. kr.

Skattegab for virksomheder med 0 til 250 ansatte i mia. kr.9876MIa. kr.543210År 2008Kilde: Compliance-undersøgelsen for virksomheder for hhv. 2008 og 2010

10 - 250 ansatte1-9 ansatte0 ansatte

År 2010

Mikrovirksomheder og små virksomhederstår for over halvdelen af det samlede skattegab på virk-somhedsområdet. Der er med andre ord betydelige udfordringer med skattegabet i begge seg-menter – mest udtalt i virksomheder uden ansatte.

Side22af69

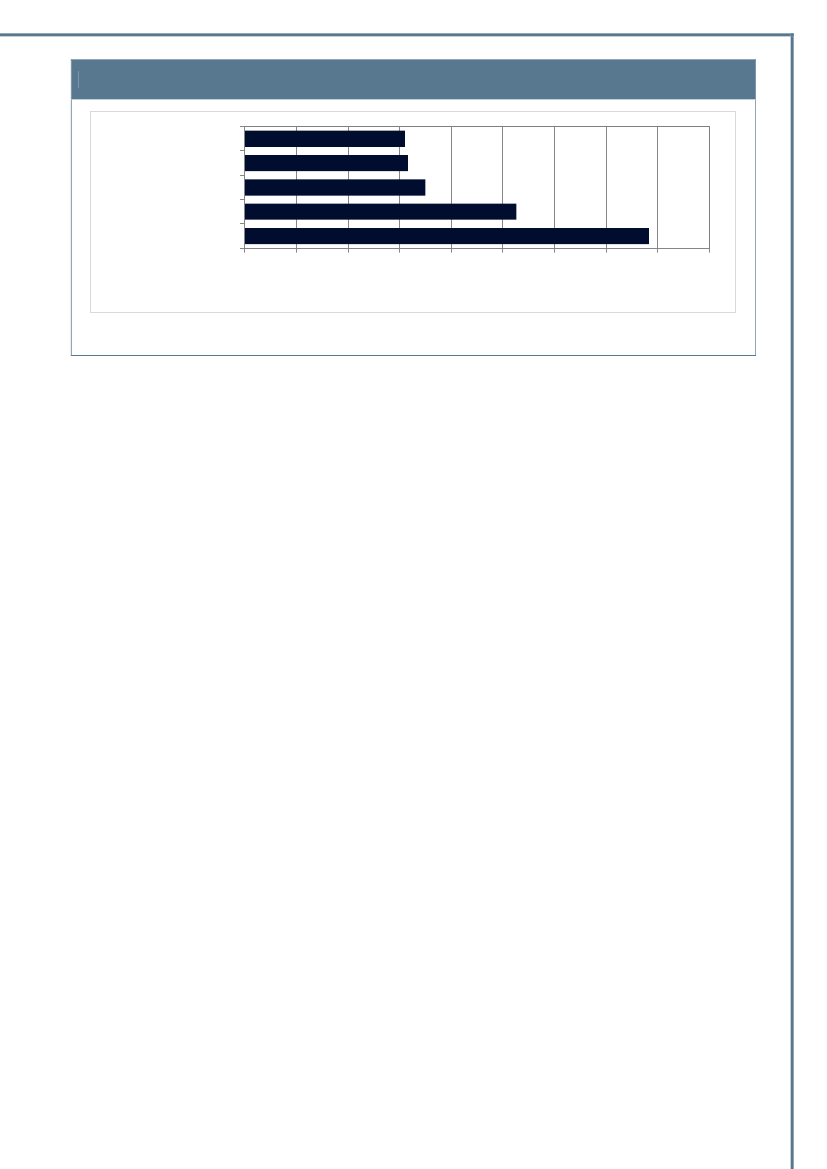

Figur 10. Skattegab for udvalgte brancher 2010 selvstændige erhvervsdrivende i mio. kr.

Bygge og anlægBrancheIndustriVidensserviceLand- og skovbrugHandel0100200300400500600700800900

Mio. kr.Kilde: Virksomhedernes efterlevelse af skattereglerne. Indkomståret 2010

Som det fremgår af figur 10 ligger størstedelen af virksomhedernes skattegab inden for branchenhandel, som igen dækker over en lang række meget forskellige virksomheder målt på typer, aktivi-teter og økonomi. Det er karakteristisk for segmenterne mikrovirksomheder og små virksomheder,at skattegabet er fordelt ud på en stor mængde virksomheder. Det gør det særdeles omkostnings-fuldt at reducere skattegabet ved hjælp af kontrolbesøg i virksomhederne. Det er fx en stor udfor-dring, at der fratrækkes private udgifter i virksomhedernes regnskaber. Derfor er der en stor op-gave i at udvikle nye tilgange til virksomhederne, så ressourcerne udnyttes optimalt og medførerstørst mulig reduktion af skattegabet på lang sigt.De mest effektive metoder til at reducere skattegabet på lang sigt i segmenternemikrovirksomhe-der og små virksomhederer derfor at udnytte de teknologiske muligheder inden for IT og system-udvikling, så det bliver nemmere at overholde reglerne og sværere at unddrage sig sine pligter.Her er borgerområdet en inspirationskilde, hvor det er lykkedes at reducere skattegabet markantgennem IT og systemudvikling. SKAT har således en række projekter rettet mod virksomhedsom-rådet, som vil automatisere og gøre det lettere for blandt andet mikrovirksomheder og små virk-somheder at starte og drive virksomhed og betale de rigtige skatter og afgifter.SKATs compliance-undersøgelser dækker en del af segmentet mellemstoreog store virksomheder.Den del af segmentetmellemstore og store virksomheder,der har flere end 250 ansatte er ikkeanalyseret via compliance-undersøgelsen, da den kun omfatter virksomheder med maksimalt 250ansatte. Compliance-undersøgelserne viser, at skattegabet for virksomhederne mellem 10 og 250ansatte er faldet fra 2008 til 2010, jf. figur 9.Der er således en positiv udvikling indenfor segmentet målt på det samlede skattegab, men SKATscompliance-undersøgelser har tydeliggjort en række andre udfordringer i segmentetmellemstoreog store virksomheder,herunder blandt andet hovedaktionærernes regelefterlevelse og regnska-ber med revisorforbehold. Compliance-undersøgelserne vil også fremover danne grundlag for detvidere arbejde med at påvirke adfærden og dermed skattegabet i segmentet.

Side23af69

Der gennemføres i 2014 analyseprojekter i segmenterneoffentlige virksomheder og institutionerog fonde og foreninger.Der er ikke tidligere gennemført analyser i forhold til skattegab og skatte-yderadfærd på disse områder. Analyserne skal afdække udfordringerne i de to segmenter, og nårresultaterne foreligger, vil de indgå i det videre arbejde med udvikling af segmentstrategier og denmålrettede indsats fremover.I segmentetde største virksomhederindgår de største og mest komplekse koncerner i Danmark.De selskaber, der indgår i segmentet for de største koncerner, udgør ca. en procent af virksomhe-derne i Danmark, men de leverer mellem 20 og 60 procent af provenuet for de forskellige skatte-og afgiftstyper. Der er derfor et vigtigt fokus på de største og mest komplekse koncerner i Dan-mark. De store selskaber er kendetegnet ved, at de har godt kendskab til reglerne, at de i vidt om-fang har egne skatteafdelinger og at de ofte bruger de dygtigste rådgivere på området. De har ty-pisk mange transaktioner, og enkelttransaktioner kan omfatte meget store beløb. Samtidig har destørste koncerner meget ofte grænseoverskridende aktiviteter, som i sig selv kan være en udfor-dring.Der er gennem de seneste år arbejdet med konceptet Tax Governance, som er karakteriseret ved,at nogle af de største koncerner i Danmark indgår i et formaliseret og udvidet samarbejde medSKAT. Samarbejdet mellem koncernen og SKAT skal ske i et gennemsigtigt og åbent forhold, hvorkoncernerne af sig selv lægger alle risikofyldte forhold frem. Til gengæld tager SKAT løbende stil-ling til det fremlagte, så skatterisici for koncernerne minimeres.Transfer pricingomfatter alle selskaber i Danmark, som har koncerninterne transaktioner. SKATundersøger om selskaberne overholder armslængdeprincippet. Området indeholder et skønsele-ment, som ikke umiddelbart kan afhjælpes af ændrede regler. Det vil til stadighed afhænge af envurdering, om interne handler i en koncern er foregået på de rigtige vilkår og til de rigtige priser.3.2 MikrovirksomhederSegmentetmikrovirksomhederdækker skattepotentialet vedrørende virksomheder uden ansatteog med en omsætning under 500.000 kr. samt alle nystartede virksomheder i deres første to ind-komstår. Antalsmæssigt udgør segmentet ca. 350.000 virksomheder. Disse meget små virksomhe-der har generelt svage administrative rutiner og har i følge Compliance 2010 mange fejl.Mange af virksomhederne benytter sig ikke af ekstern hjælp i forbindelse med bogføring og øvrigeregnskabsmæssige opgaver, og de aflagte regnskaber bærer generelt præg af manglende kend-skab til skattemæssige regler og love.Den største udfordring i segmentet er det store antal virksomheder, som gør det vanskeligt at giveet troværdigt indtryk af en risiko for kontrol. Det store antal virksomheder og den samlede størrel-se af skattegabet på området gør det nødvendigt at tilgå segmentet på en måde, hvor effekten afindsatsen rammer bredt.

Side24af69

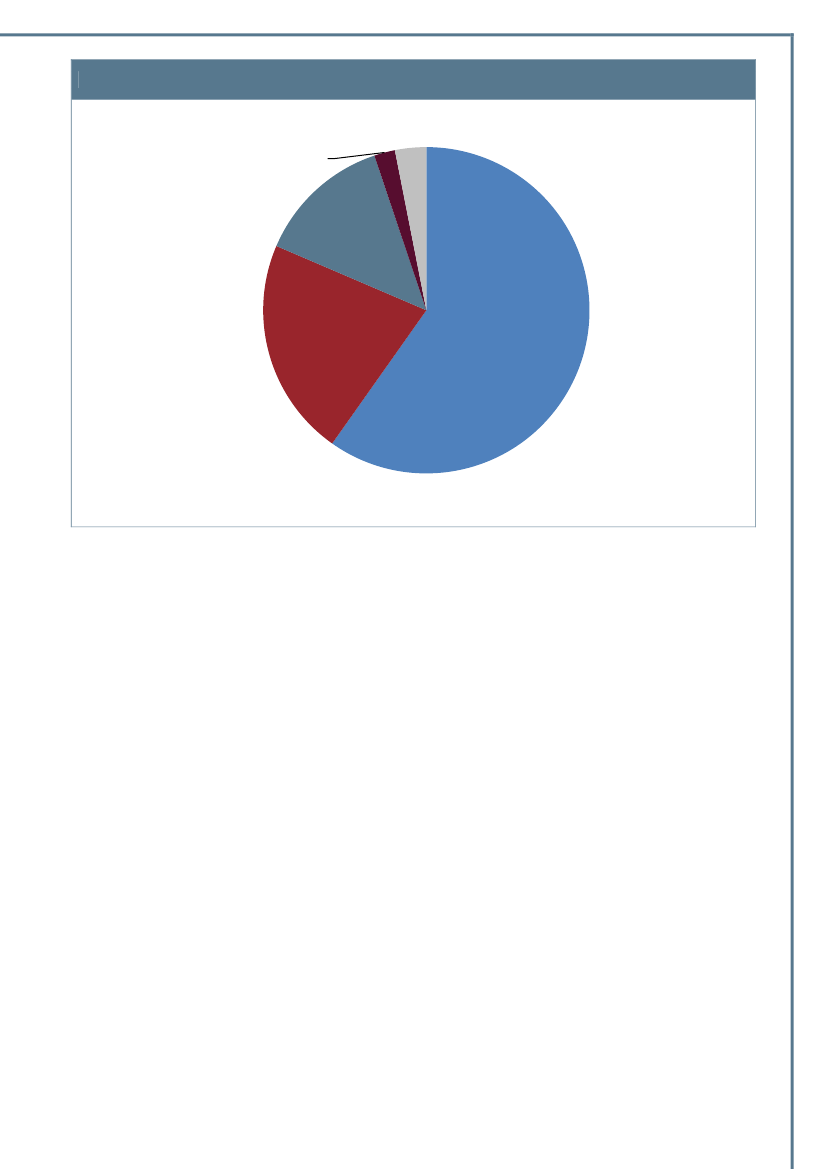

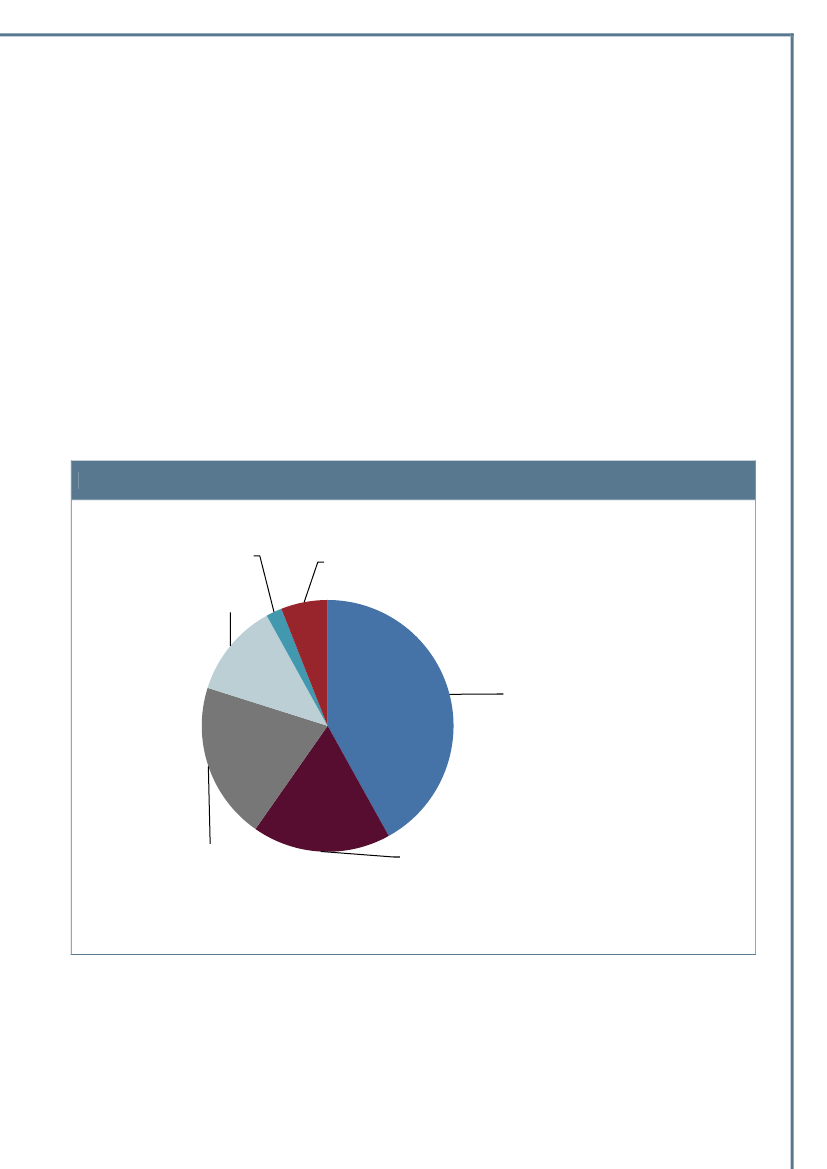

Figur 11. Andel af skattegabet for virksomheder i forhold til ansatte i virksomhederne

25-49ansatte2%

50-250ansatte3%

13-24 ansatte13%

1-12 ansatte22%

0 ansatte60%

Kilde: Compliance-undersøgelsen for virksomheder for 2010

I 2012 blev der nyregistreret over 40.000 virksomheder. Det er vigtigt at få gjort disse virksomhe-der opmærksomme på vigtigheden af at få skabt gode regnskabsmæssige procedurer i virksomhe-den for på den måde at forebygge fejl i at opstå. Indsatsen overfor de nyregistrerede virksomhe-der skal ske i tæt samarbejde med SKATs kundeservice for at imødekomme virksomhedernes be-hov for vejledning og information.En anden stor udfordring i segmentet er problemstillingen omkring hobbyvirksomhed set i forholdtil selvstændig virksomhed. Tidligere projekterfaringer har vist, at skatteyderne har svært ved atskelne mellem, hvornår en virksomhed drives med rentabel drift for øje, og hvornår virksomhedendrives på grund af ejerens særlige interesse.Aktiviteter planlagt i 2014Der iværksættes blandt andet et projekt vedrørende uberettigede fradrag for underskud ogmomsfradrag med særligt fokus på den store gruppe virksomheder i segmentet, som drives udenansatte, og som samtidig har en lav omsætning, hvilke kunne indikere, at driften af virksomhedenikke opfylder skattelovgivningens krav til rentabilitet mv. Det kunne blandt andet være, at hensig-ten med opstart af virksomhed ikke har været med henblik på erhvervsmæssigt virke men merehar karakter af privat -/hobbyformål.Ligeledes er der planlagt et projekt i samarbejde med SKATs kundeservice omkring nystartedevirksomheder med henblik på at hjælpe virksomheder med at oparbejde gode regnskabsmæssigerutiner.

Side25af69

Tabel 9. Segmentmikrovirksomheder:Aktiviteter i 2014ProjekterNavnUberettiget fradrag forunderskud

FormålAt imødegå uberettigedefradrag for underskud afvirksomhed, som ikke harrentabel drift for øje(hobby).

BeskrivelseVed at analysere virksomheder, der gentagne år harhaft underskud, udtages en gruppe, som har enrække fælles karakteristika til nærmere kontrol. Idenne kontrol vurderes, om virksomhederne over-holder en række rentabilitetskrav, eller om de harmere karakter af hobbyvirksomhed.Gennem vejledning og kontrolbesøg i udvalgte ny-startede virksomheder skal de nystartede virksom-heder gøres bekendt med gældende skattelove og –regler, og hvilke rutiner og systemer som de børhave for at kunne følge reglerne.Indsatsen vil bestå af vejledning og kontrol blandt demeget små virksomheder uden regnskabspligt. Årsa-gerne til fejl analyseres, og vejledningen tilrettesefter disse fejl og årsagen til, at de opstår.Via kontrol og vejledning af andelshavere i massean-partsvirksomheder vil projektet sikre en korrektbeskatning. Specielt med fremadrettet virkning, såproblemerne ikke genopstår.Via vejledning og kontrol analyseres, beskrives ogafdækkes risici med solcelleanlæggene.

StartSlut01-01-2014 –31-12-2015

Nyregistrerede virksom-heder

At sikre at nye virksom-heder opnår større regel-efterlevelse.

01-07-2014 –31-12-2016

Indsats overfor virksom-heder, som ikke har pligttil at angive regnskabstal

Beskatning af andelsha-vere i vindmøllelaug

At højne regelefterlevel-sen og undgå fejl hosvirksomheder med enomsætning under 300.000kr.At der sker en korrektbeskatning af andelshave-re i vindmøllelaug.

01-04-2014 –31-12-2016

01-01-2013 –30-06-2014

Solcelleanlæg

At undersøge om skatte-og afgiftsreglerne erforstået og overholdes iforbindelse med etable-ring af solcelleanlæg.

01-04-2014 –31-03-2015

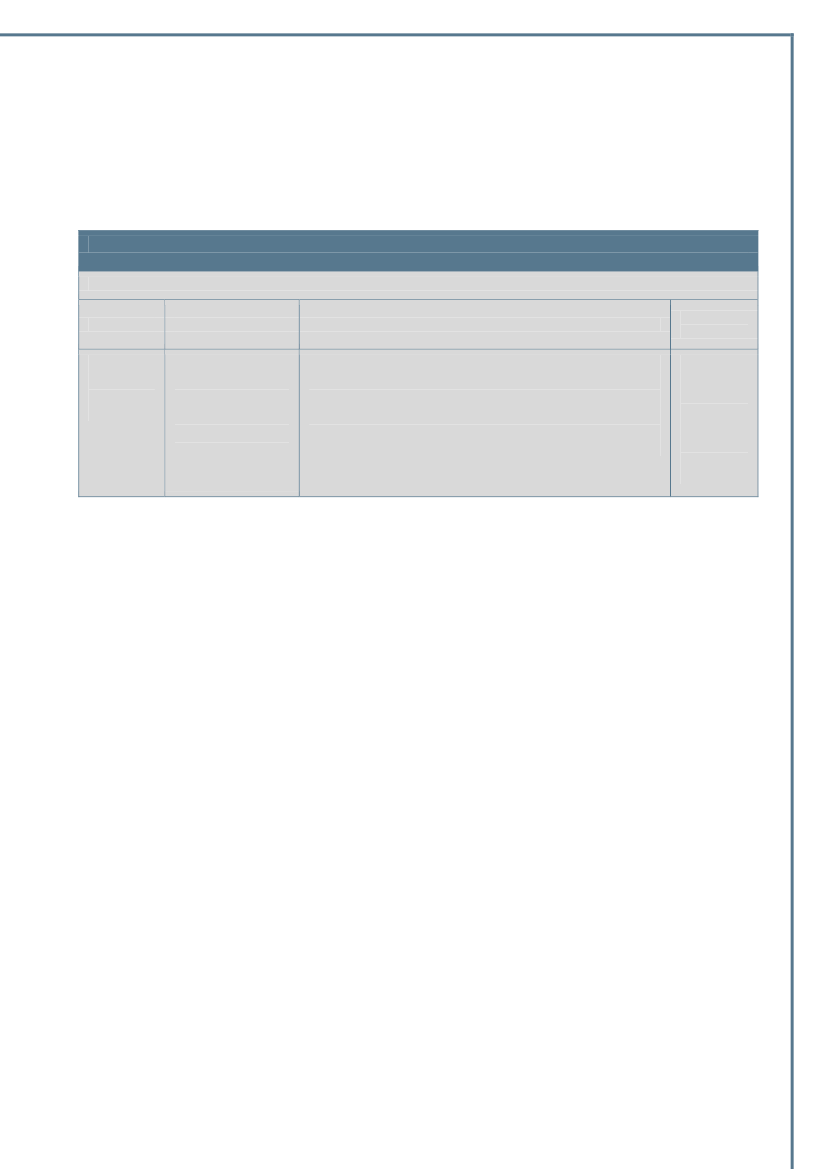

DriftsopgaverNavnUdbetaling af moms afmodermælkserstatningersamt moms til honorærekonsuler

FormålAt sikre korrekt udbeta-ling af moms i disse sær-ordninger.

BeskrivelseEfter vurdering udvælges angivelser til kontrol.

3.3 Små virksomhederSegmentetsmå virksomhederomfatter skattepotentialet vedrørende virksomheder med mellemen og 10 ansatte eller en omsætning mellem 500.000 kr. og 14.000.000 kr. Segmentet omfatter ca.150.000 virksomheder. Segmentet spænder over virksomheder med stor forskel i skattemæssigkompleksitet og regnskabsmæssig beskaffenhed. De mindste virksomheder i segmentet kan for-ventes at have en begrænset administrativ og skattefaglig kapacitet, omend bogføringen ofte fore-tages med professionel hjælp udefra, mens de største virksomheder i segmentet har en mere om-fattende administrativ kapacitet.

Side26af69

Segmentet omfatter også hovedaktionærproblematikken, som i dette segment udgør en vis risiko,da den interne kontrol sjældent er optimal.Figur 12. Skattegabet for virksomheder med 1 - 9 ansatte i 2008 og 2010 i mia. kr.

32,5Mia. kr.21,510,50År 2008Kilde: Compliance-undersøgelsen for virksomheder for hhv. 2008 og 2010

År 2010

Compliance 2010 viser, at fejlprocenten stiger i takt med omsætningens størrelse samtidig med, atgraden af efterretlighed falder.

Tabel 10. Fejlprocent og gennemsnitligt skattegab fordelt efter omsætningens størrelse (eksklusiv moms).

Omsætning i kr.Uoplyst01-10.00010.000-100.000100.000-500.000500.000-1 mio.1 mio.- 10 mio.> 10 mio.GennemsnitKilde: Compliance-undersøgelsen for virksomheder for 2010

Fejlprocent494050596063657154

Skattegab i tusind kr.(Gnsn. pr. sag)11,343,09,916,922,729,228,260,827,1

Det forhold, at fejlprocenten stiger med virksomhedens størrelse, kan være et udtryk for, at destørre virksomheder - alt andet lige - også vil stå overfor flere forskellige af skattelovgivningensregelsæt, som er mere komplekse at følge.

Side27af69

Compliance 2010 viser, at den mest almindelige fejl på momsområdet er, at virksomhederne ikkefår angivet de eventuelle ændringer, som opstår i forbindelse med afstemning og opgørelse afskyldig moms i forbindelse med udarbejdelsen af regnskabet. Denne fejltype udgør ca. 25 pct. afdet samlede momsgab. Den næststørste fejltype på momsområdet er manglende dokumentationfor købsmoms. Denne fejltype udgør 19 pct. af det samlede momsgab. Disse to fejltyper er stegetrelativt meget i Compliance 2010 sammenlignet med Compliance 2008 og repræsenterer for allevirksomheder et momsgab på 1.195 mio. kr. Det er sådanne indsigter, som vi vil analysere nærme-re på i opfølgningen på Compliance 2010 og efterfølgende iværksætte kontroller og andre aktivite-ter til at imødegå dette momsgab.Figur 13. Udvalgte fejltyper vedrørende momsgabet i forhold til det samlede momsgab i mio. kr.3500300025002000150010005000For lidt angivet momstilsvar Manglende dokumentationfor købsmomsSamlet momsgab5

Mio. kr.

20082010

Kilde: Compliance-undersøgelsen for virksomheder for hhv. 2008 og 2010

Aktiviteter planlagt i 2014Segmentet anvender en del ressourcer på Compliance 2012, som igen vil bibringe SKAT ny videnom udviklingen i skattegab og adfærd blandt landets virksomheder.Indenfor segmentets område er der særligt fokus på momsgabet. Indsatsen vil rette sig både modde manglende angivelser af opgjort moms i forbindelse med årsregnskabet og mod organiseretsvig med negativ moms. Ud over momsgabet vil SKAT fokusere på en forøget synlighed og tilste-deværelse i små virksomheder.Tabel 11. Segmentsmå virksomheder:Aktiviteter i 2014ProjekterNavnAnalyse af efterrettelighe-den for indkomståret 2012

FormålAt analysere virksom-hedernes regelefterle-

BeskrivelseGennem en tilfældig stikprøve analyseres regelefterle-velsen hos virksomhederne for indkomståret 2012.

StartSlut15-08-2013 –30-06-2014

5

I Compliance 2008 er analysen foretaget på virksomheder mellem 1 og 9 ansatte, mens analysen i 2010 er foretaget på virksom-

heder med ansatte mellem 1 og 12 ansatte.

Side28af69

(Compliance 2012)

velse.

Opfølgning på analyse afefterretteligheden for ind-komståret 2010

At forbedre regelefter-levelsen i udvalgtebrancher, jf. analysere-sultatet fra 2010 un-dersøgelsen.At forhindre organise-ret svig med udbeta-ling af negativ moms.At påvirke små virk-somheders regelefter-levelse gennem synligindsats.At kontrollere anven-delsen af virksom-hedsskatte-ordningen.

Via en analyse af resultaterne fra 2010 udvælges bran-cher eller områder, hvor regelefterlevelsen og efterret-ligheden er lav. Der gennemføres herefter vejledningog kontrol i de udvalgte brancher.

01-04-2014 –31-12-2015

Organiseret svig med nega-tiv moms

Negative momsangivelser analyseres for svigsmønstre,hvor der systematisk angives ukorrekte momstal.

01-01-2014 –31-12-2015

Synlighed i små virksomhe-der

Projektet vil gennemføre hurtige meget målrettedekontroller rettet mod små virksomheder. Gerne i be-stemte brancher. Samtidigt skal der samarbejdes medbrancheorganisationer og revisororganisationer.Gennem vejledning og kontrol – blandt andet overforrevisorbranchen – sættes der fokus på diverse pro-blemstillinger i virksomhedsordningen. Blandt andetmellemregningskonti, hævekonti og problemer vedophør af virksomhed.Ved at kombinere oplysninger fra vores forskelligesystemer i SKAT udsøges angivelser og virksomheder,hvor der tilsyneladende er fejl.

01-04-2014 –31-12-2015

Virksomhedsskatteordnin-gen

01-07-2014 –31-12-2015

IT-udsøgte momskontroller

At afdække nye ud-søgningsmulighedertil brug for kontrolar-bejdet.At opgøre kommandi-tisters og interessen-ters skattemæssigeresultat.At følge op på kon-trolsager fra udbeta-lingskontrollen, så fejlogså rettes i tidligereperioder.At risikovurdere ogbehandle pludseligtopståede oplysningerom skatte-, moms- ogafgiftsmæssi-ge forhold.

01-01-2014 –31-12-2017

Mindre anpartsvirksomhe-der og investorer heri

Gennem kontrol og vejledning rettes henvendelse tiladministratorerne af virksomhederne, så fejl undgås ifølgende år.

01-01-2014 –31-12-2017

Fremrykket indsats moms

Projektet modtager sager fra udbetalingskontrollemm.fl., hvor der skal rettes fejl for tidligere afgiftsperi-oder.

01-04-2013 –31-03-2014

Interne kontroloplysningerog opfølgning på sager

Projektet modtager og risikovurderer oplysninger,som opstår ad hoc og fra afgjorte sager. Der laveskontrol ud fra risikovurderingen.

01-01-2014 –31-12-2015

DriftsopgaverNavnUdbetalingskontrol

FormålAt sikre, at negativemomsangivelser udbe-tales på et korrektgrundlag.

BeskrivelseHver dag vurderes de modtagne negative momsangivelser. Efter vurde-ring udvælges angivelser til kontrol.

Side29af69

Moms – verifikationsan-modninger fra udlandet

At afdække rigtighe-den af de forespørgs-ler, som SKAT modta-ger fra udlandet.At sikre, at resultatetaf anparts- og masse-anpartsvirksomhedbeskattes korrekt ogensartet.At sikre, at negativemomstilsvar udbeta-les på et korrektgrundlag.

Gennem kontrol af regnskabsmateriale hos de danske virksomhederverificeres anmodningerne fra udlandet.

Overvågning af anpartsvirk-somheder

Følge udviklingen i etablering af anpartsvirksomheder og opgørelse afinvestorernes skattemæssige resultat. Registrere virksomhederne idatabase, visitere regnskaber og indberette regnskabsoplysninger.

Udbetalingskontrol i uden-landske virksomheder udenherboende repræsentant

Hver dag vurderes de modtagne negative momsangivelser. Efter vurde-ring udvælges angivelser til kontrol, hvor der er risiko for, at det negati-ve momstilsvar er uberettiget.

3.4 Mellemstore og store virksomhederSegmentetmellemstore og store virksomhederomfatter skattepotentialet vedrørende virksomhe-der med en omsætning over 14.000.000 kr. eller mere end 10 ansatte.Segmentet omfatter ca. 160.000 virksomheder samt alle selskaber, som indgår i en sambeskatning- med undtagelse af de største selskaber, som indgår i segmentetde største virksomheder.Virksomhederne i den øvre del af segmentet vil typisk have etableret administrative regnskabssy-stemer med tilknyttet økonomifunktion og have opbygget en vis grad af intern systematisk kon-trol. Hovedparten af virksomhederne benytter en godkendt revisor, og årsrapporten bliver aflagtefter årsregnskabsloven.Det fremgår af SKATs compliance-undersøgelser, at der i dette segment er et relativt stort skatte-gab knyttet til reglerne om hovedaktionærbeskatning. Både i Compliance 2008 og Compliance2010 har denne fejltype toppet listen over størst skattegab fordelt efter fejltype.

Figur 14. Skattegab på fejltypen hovedaktionærbeskatning i mio. kr.

90080070060050040030020010002008År2010

Kilde: Compliance-undersøgelsen for virksomheder for hhv. 2008 og 2010

mio.kr.

Side30af69

SKAT vil behandle de ca. 2.600 selskaber, hvor der er taget forbehold af revisor eller afgivet sup-plerende oplysninger om overholdelse af skatte- og afgiftslovgivningen, hvortil kommer et antalselskaber, hvor der er forbehold/supplerende oplysninger om overholdelse af selskabslovgivning,overholdelse af regnskabslovgivningen eller andet.Aktiviteter planlagt i 2014Der er i 2014 i alt 13 projekter og driftsopgaver i tilknytning til segmentet mellemstore og storevirksomheder. Der er blandt andet fokus på problemstillinger mellem selskaber og deres hovedak-tionærer, hvor skattegabet har udviklet sig i en negativ retning, hvorfor der fastholdes en stor res-sourceallokering til området. Den store mængde af viden, som er blevet skabt i forbindelse medtidligere compliance-undersøgelser skal anvendes til at øge regelefterlevelsen inden for segmen-tets virksomheder. Denne viden skal suppleres med viden fra en nyetableret e-audit enhed i SKAT,som skal bidrage på tværs af SKAT til at udnytte og sammenkæde eksisterende data i SKAT og ivirksomhederne på nye og indsigtsfulde måder.Tabel 12. Segmentmellemstore og store virksomheder:Aktiviteter i 2014ProjekterNavnHovedaktionærersregelefterlevelse

FormålAt sikre korrekt indberetningog beskatning af hovedakti-onærens relationer til sel-skabet.

BeskrivelseIndsatsen er rettet mod hovedaktionærer og deresselskaber, så der sker korrekt indberetning ogbeskatning af fri goder, udbytte, løn m.m.

StartSlut01-03-2013 -31-12-2014

Negativ selskabsskat

At sikre overholdelse afgældende regler i forhold til,hvilke udgifter der kan opnåsskattekredit for.

Ved kontrol af indsendte anmodninger om skatte-kredit med efterfølgende vejledning.

01-01-2013 -31-03-2014Fortsættes01-04-2014 –31-03-2015

Store selskaber (ekskl.TP og selskaber omfat-tet af mandtal i enhe-den Store Selskaber)Tvangsopløsning afselskaber

At opnå en større regelefter-levelse og synlighed indenfordenne virksomhedsstørrelse.

Fokus på selskaberne i koncernerne herunderproblemstillinger som fx omstruktureringer, inter-ne transaktioner såvel indenlandske som uden-landske, driftsudgifter m.m.Fokus på korrekt beskatning hos hovedaktionærenaf udbytter, lån/mellemregninger, frie goder, hæf-telse for afgifter, nulstilling af A-skat mv.

15-08-2013 –31-12-2014

At der sker korrekt beskat-ning af aktiver og goder iselskaber, der tvangsopløsesaf Erhvervsstyrelsen.

01-01-2014 –31-12-2015

Side31af69

Internethandel

At der er lige konkurrence-vilkår mellem danske ogudenlandske webshops iforhold til gældende lovgiv-ning.

Fokus på reglerne vedrørende fast driftssted, EU-fjernsalg, andre betalinger end betalingskort samtwebshopper med dårlige brugeranmeldelser.

01-01-2014 –30-06-2015

Omstrukturering

At selskaberne selvangiverkorrekt i forbindelse medomstruktureringer.

Fokus på den skattemæssige- og eventuel moms-mæssige behandling af, at transaktionerne skerkorrekt indenfor skattefrie omstruktureringer,opgørelser af avancer, behandling af advokat- ogrevisorudgifter samt ny lovgivning pr. 1. juli 2012.

01-04-2014 –31-03-2016

Interne kontroloplys-ninger

At risikovurdere og behandlepludseligt opståede oplys-ninger om skatte-, moms- ogafgiftsmæssige forhold.At de professionelle idræts-klubber indberetter og af-regner korrekt til eIndkomst.

Projektet modtager og risikovurderer oplysninger,som opstår ad hoc og fra afgjorte sager. Der laveskontrol ud fra risikovurderingen.

01-01-2014 –31-12-2016

Professionelle Idræts-klubber

Vejledning og kontrol af de enkelte klubber vedrø-rende lønudbetalinger, skattefrie godtgørelser,transferindtægter og udgifter generelt. Endvideretages kontakt til de respektive organisationer medhenblik på at udbrede kendskabet til reglerne.En beskrivelse af en udsøgningsmetode til identifi-kation af selskaber, der er på vej mod en konkurs.Samt en belysning, af hvilke typer af uretmæssigetransaktioner de foretager, og hvordan restance-udviklingen forløber i disse sager.

01-04-2014 –30-06-2015

Regnskabsgrundlag -restanceforebyggelse

At foretage en kontrolind-sats i selskaber, der formo-des at være konkurstruet,for at få potentielle kravfrem til angivelse/beskatningog betaling.At afdække, hvorvidt dersker fejl i konverteringen,hvor de sker, og hvor storbetydning fejlene har forskattegabet.At evaluere og komme medforslag til at forbedre pro-cesserne i et indsatsforløb.

01-02-2013 –01-04-2014

Konverteringskonflikter

Delemner i projektet er blandt andet: Gældsefter-givelser, tilbageførte ikke skattepligtige indtægter,forkert godskrivning af udbytteskat, driftsomkost-ninger kontra manglende skattepligtige indtægtersamt tilbageførte ikke skattepligtige indtægter.Understøtter SKATs visioner omkring effektivitet,service og attraktiv arbejdsplads. Projektet vileffektivisere indsatsforløbet og skabe mere ensar-tethed i opgaveløsningen samtidig med, at det højekvalitetskrav fastholdes.

01-03-2012 –31-12-2014

Det gode Indsatsforløb

15-10-2012 –06-10-2014

Side32af69

DriftsopgaverNavnRevisorforbehold

FormålAt skatte- og afgiftsansættel-ser sker korrekt i tilfælde afrevisorforbehold i regnska-bet.

BeskrivelseSKAT vil kontrollere omkring 2600 sager, hvor revisor har taget for-behold eller afgivet supplerende oplysninger om overholdelse afskatte-og afgiftslovgivningen. En del af projektets fokus vil også væreregnskaber, hvor revisor har noteret ulovlige aktionærlån.Opgaven varetages indtil 31-03 2014 i et igangværende indsatspro-jekt og overgår derefter til at være en fast driftsopgave.

E-audit

At støtte øvrige enheder iSKAT med kompetencerinden for E-audit.

Intern facilitering og støtte for SKATs enheder inden for brug af IT-revision samt deltagelse i internationale arbejdsopgaver.

3.5 Offentlige virksomheder og institutionerSegmentetoffentlige myndigheder og institutioneromfatter skattepotentialet vedrørende offent-lige virksomheder, offentlige anlægsarbejder mv.I alt er der ca. 7.900 virksomheder, myndigheder eller institutioner, der er omfattet af segmentet.Hovedparten af de offentlige virksomheder er ikke skattepligtige, men de er ofte omfattet afmoms- og lønsumsafgiftsloven for visse dele af deres virksomhed. Virksomhederne er endviderestore arbejdsgivere og bidrager derved med mange oplysninger til SKATs systemer. Generelt harvirksomhederne etableret velfungerende gode administrative regnskabssystemer med tilknyttetøkonomifunktion, og de er desuden underlagt intern kontrol/revision.I perioden 2012-2020 er og vil der - ud over de kommunale investeringer/anlægsarbejder- bliveudbudt offentlige anlægsarbejder i størrelsesordenen 200 mia. kr. (se figur 15). Disse anlægsarbej-der vil blive udført af rigtig mange forskellige virksomheder og beskæftige mange personer – bådeindenlandske og udenlandske. Det vil være en udfordring i forhold til fastlæggelse af skatteforholdfor de ansatte og hjemsted mv. for virksomhederne.

Side33af69

Figur 15. Fordelingen af de største offentlige anlægsinvesteringer i perioden 2013 -2020 i mia. kr.

Fængsler m.v.4,5

BaneDanmark32,7

Sygehuse48,7

Metro city/Ring 326,1Transport29,7Fehmernlandanlæg19,5

Fehmernbro37,9

Kilde: SKAT Indsats - Egen tilvirkning på basis af finansloven og hjemmesider.

Aktiviteter planlagt i 2014Da segmentets virksomheder ikke har været omfattet af SKATs compliance-undersøgelser, harSKAT valgt at iværksætte en analyse af segmentets virksomheder med henblik på afdækning afeventuelle udfordringer og skattegab. Indsatsen i forhold til de offentlige myndigheder og virk-somheder vil primært omfatte arbejdsgiverkontrol. De store offentlige anlægsarbejder er priorite-ret med henblik på blandt andet sikring af korrekt registrering af udenlandske virksomheder ogudenlandske medarbejdere. Metoderne hertil er dialog med bygherrerne, entreprenørerne samtservicebesøg på byggepladserne.

Tabel 13. Segmentoffentlige og institutioner:Aktiviteter i 2014ProjekterNavnOffentlige virk-somheders re-gelefterlevelse

FormålAt kortlægge porteføljenaf offentlige virksomhe-der og institutioner ogfastlægge skattegabet.

BeskrivelseGennem kontrol og servicebesøg tilrettelægges arbejdsgiver-kontrol til afdækning af korrekt afregning af A-skat, B-skat,personalegoder, skattefri godtgørelser, moms, afgifter oglønsumsafgift.

StartSlut01-04-2014 –31-03-2015

Side34af69

Større offentligeanlægsarbejder iDanmark

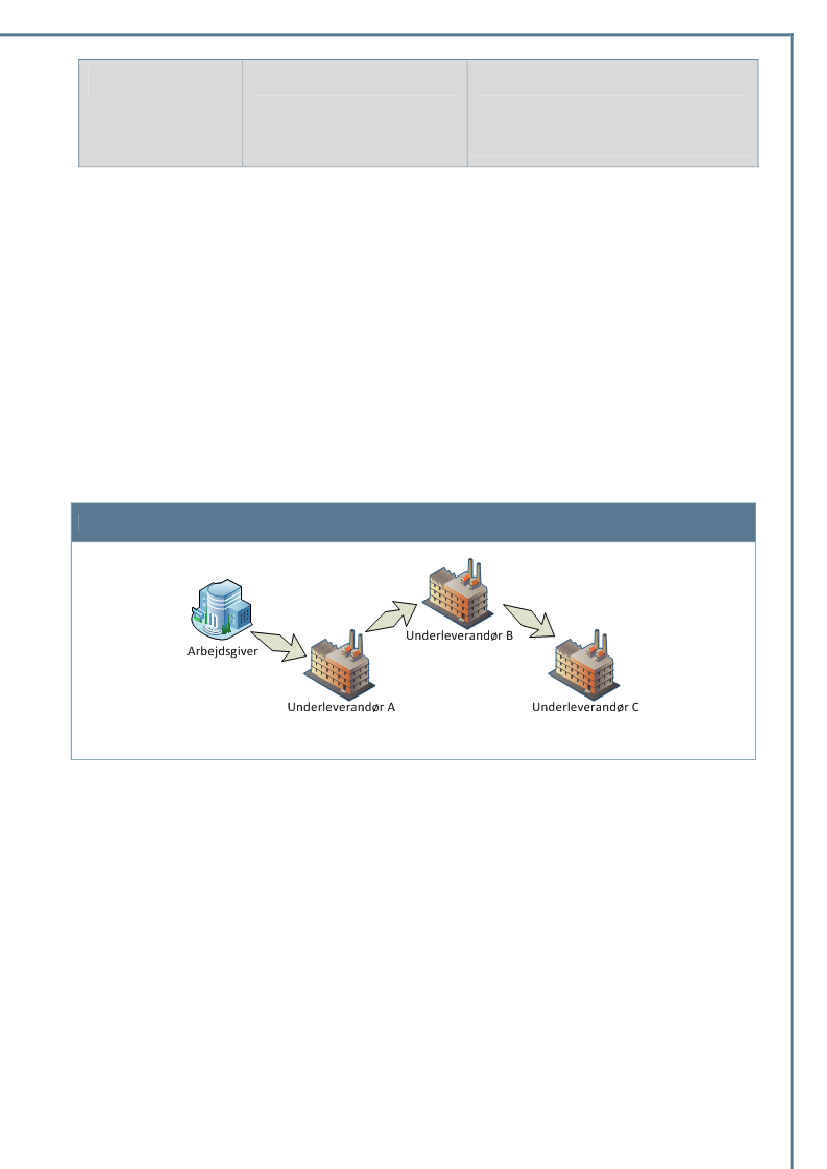

At der ved større offent-lige anlægsarbejder skerkorrekt registrering ogafregning af skatter ogafgifter.At undersøge om skatte-pligtige ydelser fra kom-munen til erhvervsdri-vende bliver indberettetkorrekt (løntilskud, syge-dagpenge, flextilskudmv.).

Der ønskes detaljeret viden på området, der har et omfangpå ca. 200 mia. kr. de kommende år – herunder viden omunderleverandører, udenlandsk arbejdsgivere og arbejds-kraft. Der ønskes fastlagt skattegab på området.

01-04-2014 –31-12-2021

Udbetalinger afskattepligtigeydelser fra kom-munen til er-hvervsdrivende

Fokus på om der sker korrekt indberetning fra kommunen tilSKAT vedrørende udbetalinger til selvstændige erhvervsdri-vende samt eventuelt at undersøge muligheden for automa-tisk indberetningspligt på området.

01-01-2014 –31-12-2014

3.6 Fonde og foreningerSegmentet omfatter ca. 100.000fonde og foreninger.Hovedparten af disse virksomheder opgørderes skattepligtige indkomst efter specielle regler i selskabsskatte- og fondsbeskatningsloven.Reglerne for beskatning og for opgørelsen af den skattepligtige indkomst og beskatningen er for-skellig afhængig af driftsformen.Fokus i segmentet er på virksomhedernes registrering, og på om de anvender de skattemæssigeregler korrekt i forhold til deres driftsform.Det er en stor udfordring, at der mangler viden om størrelsen af segmentets skattegab. En del afsegmentets virksomheder foretager uddelinger og øvrige skattepligtige udbetalinger og kan derforvære med til at bidrage med oplysninger til brug for kontrollen af modtagernes skatteansættelse.Det er ved tidligere indsats i meget begrænsede projekter konstateret, at der er en høj fejlprocenti forbindelse med udbetalinger af fondshensættelser, der ikke er indberetningspligtige. Det indi-kerer, at der er en potentiel problemstilling omkring disse skattepligtige ydelser.Omkring 31.000 af virksomhederne i segmentet har i 2012 enten angivet moms eller lønsumsafgifteller har foretaget udbetalinger af løn eller skattefri befordringsydelser og lignende. Det betyder,at der er tale om anselige beløb, som udbetales i dette segment.

Side35af69

Figur 16. Moms- og lønsumsafgiftstilsvar samt udbetalt løn for fonde og foreninger i mia. kr.Momstilsvar1,9Løn-sumstilsvar0,4

Udbetalt løn52,6

Kilde: SKAT Indsatsanalyse – dataudtræk fra fagsystemer

Aktiviteter planlagt i 2014Da segmentetfonde og foreningerikke har været en del af SKATs compliance-undersøgelser i tidli-gere år, er det valgt at gennemføre et analyseprojekt med henblik på at konstatere, hvilke eventu-elle udfordringer segmentet indeholder. Formålet er også at afdække størrelsen af et eventueltskattegab indenfor de forskellige driftsformer i segmentet samt at opbygge nærmere viden om deforskellige driftsformer. Dette gøres for at kunne øge regelefterlevelsen på længere sigt og for atkunne fokusere vores ressourcer, hvor der reelt er et problem omkring skattegabet.Tabel 14. Segmentfonde og foreninger:Aktiviteter i 2014ProjekterNavnFonde og for-eninger

FormålAt kortlægge por-teføljen af fondeog foreninger ogdens karakteristi-ka.

BeskrivelseGennem service- og kontrolbesøg i form af fremrykket ind-sats/arbejdsgiverkontrol vil skattegabet og fejltyper bliver analyse-ret. Porteføljen indeholder alt fra mindre idrætsforeninger til storeandelsskaber og kapitalfonde med ejerskab af større selskaber.

StartSlut01-01-2014 –31-12-2014

Side36af69

3.7 De største virksomhederSegmentetde største virksomhederomfatter skattepotentialet i koncerner med en omsætningover 500 mio. kr. Segmentet sætter fokus på den skattepligtige og den afregnende enhed, hvilketindebærer, at alle sambeskattede datterselskaber mv. medtages i segmentet, hvis de er omfattetaf sambeskatningskredsen.Segmentet omfatter også de største afregnende virksomheder vedrørende punkt-, miljø- og ener-giafgifter, hvor den samlede afgiftsafregning udgør minimum 100 mio. kr. pr. år. Segmentet dæk-ker også de øvrige afregningsforhold vedrørende skatter og afgifter på disse virksomheder.Koncernerne er de største i Danmark, og de er komplekse i forhold til de fleste andre virksomhe-der i Danmark, da de typisk er omfattet af mange af skatte- og afgiftslovene.Selv om antallet af virksomheder kun udgør ca. 1 pct. står de for en væsentlig del af provenuet tilstaten, jf. figur 17.Figur 17. Store selskabers bidrag til de samlede skatter og afgifter i Danmark

StoreSelskaber32%Andre68%

Kilde: SKAT Indsatsanalyse – dataudtræk fra fagsystemer

De største virksomheder afregner skatter og afgifter, og figuren viser disse virksomheders andel afde samlede skatte- og afgiftsarter for 2012. Tallene er hentet i SKATs fagsystemer, og der er ikketaget højde for betalingstidspunkter mv. For selskabsskatter skal det bemærkes, at alle selvangi-velser ikke var indberettet på opgørelsestidspunktet.Aktiviteter planlagt i 2014SKAT fortsætter i stort omfang de igangværende aktiviteter, idet der ofte er tale om projekter meden varighed på flere år. Det skyldes både, at der ofte er tale om lange sagsforløb og et ønske om atSide37af69

effektivisere brugen af ressourcerne igennem større og længerevarende projekter. Der er fortsatfokus på de største koncerner. Herudover omfatter projekterne specielle områder som fx kildeskatpå udbytter, renter og royalties samt filialer eller brancher som fx olie- og flybranchen, hvor der erspecielle udfordringer og problemstillinger på såvel skatte- som afgiftsområdet.Tabel 15. Segmentde største virksomheder:Aktiviteter i 2014ProjekterNavnStore koncerner - Sel-skabsskat

FormålAt afklare, om de størstekoncerner afregner denkorrekte selskabsskat.At vand- og spildevands-selskabernes skattemæssi-ge åbningsbalance erkorrekt ved skattepligtensindtræden.

BeskrivelseDe 150 største koncernernes skatteregnskabergennemgås, og der foretages udsøgning af koncer-ner til en nærmere undersøgelse.Målgruppen er samtlige vand- og spildevandssel-skaber, som bliver skattepligtige fra og med ind-komståret 2010. Projektet gennemgår de skatte-mæssige indgangsværdier og retter opgørelserne ioverensstemmelse lovgivningen.

StartSlut01-01-2014 –31-12-2014

Værdiansættelse afvand- og spildevandssel-skaber ved skatteplig-tens indtræden i ind-komståret 2010

01-01-2012 –30-06-2016

Styrket samarbejde medstore koncerner (TaxGovernance)

At skabe et formaliseretsamarbejde med en rækkeaf de største koncerner iDanmark.

Nogle af de største koncerner indgår i et formalise-ret og udvidet samarbejde med SKAT på alle lovom-råder. Der skabes et tillidsbaseret samarbejde medløbende kontakt og dialog for effektivt at sikre enhøj regelefterlevelse.Både indtægter og udgifter skal indgå korrekt itonnageskatteordningen og ikke placeres henholds-vis indenfor og udenfor ordningen således, at skat-tebetalingen minimeres.Ny lovgivning betyder, at porteføljeaktier fra ogmed indkomståret 2010 skal lagerbeskattes. Der-med mister fradragsbegrænsningsordningen i prak-sis noget af sin betydning i forhold til disse aktier.

01-01-2013 –31-12-2015

Fordeling af indtægterog udgifter i tonnagebe-skattede virksomheder

At tonnageskatteordnin-gen omfatter en korrektandel af indtægter ogudgifter.At implementere ændretlovgivning i relation tilforsikringsselskabernesspecielle indkomstopgørel-sesmetode.At forsikringsselskaber, derdrives i filialer i Danmark,foretager en korrekt opgø-relse af den skattepligtigeindkomst.At der bliver indeholdtkildeskat af renter, udbyt-ter og royalties, der direk-te eller indirekte udbetalestil skattely eller andrelande, hvor der skal inde-

01-01-2010 –31-12-2014

Forsikringsselskaberfinansielle poster

02-01-2012 –31-03-2014

Forsikringsfilialer i Dan-mark – Beskatning efterden direkte metode

Selskabsskattelovens § 12 er blevet ophævet medvirkning fra og med indkomståret 2010. I den for-bindelse skal der ske en korrekt værdiansættelse afde skatterelevante aktiver og passiver ved overgangtil den direkte metode.Projektet fokuserer på behandlingen af store udbyt-testrømme, kapitalfondsovertagelser og andrestore danske virksomhedsopkøb. Der er risiko formanglende opkrævning af kildeskat, hvis beløbenetilhører selskaber i skattelylande, eksempelvis viagennemstrømningsselskaber i EU.

02-01-2012 –31-03-2014

Kildeskat på renter,udbytter og royalties

01-01-2013 –01-09-2014

Side38af69

holdes kildeskat.

Omkostninger ved virk-somhedsopkøb og salg

At omkostninger ved virk-somhedsopkøb og – salgbliver behandlet skatte-mæssigt korrekt.

Projektet tager afsæt i store virksomhedshandler,herunder kapitalfondes overtagelse af danske virk-somheder. Derudover er der fokus på den skatte-mæssige behandling af omkostninger, bonusord-ninger mv., der er relateret til virksomhedsopkøb/-salg.Opfølgning på om de store selskaber følger anvis-ninger fra domstole, Landsskatteretten og SKAT.Undersøgelse af om selskaberne følger SKATs ogdomstolenes afgørelser og anvisninger.Den skattemæssige behandling af filialer, herunderopgørelsen af filialindkomsten, er kompleks. Projek-tet ser på både selskabsskat og transfer pricing. Detvil også omfatte koordinering for de forskelligeenheder i SKAT, som har projekter på området.

02-01-2013 –01-09-2014

Opfølgning på tidligereafgørelser

At der bliver fulgt op påSKATs, Skatterådets ogdomstolenes afgørelser.

01-04-2013 –31-12-2014

Filialer (Fællesprojektfor selskabsskat og TP)